Nawet kilkukrotnie więcej może zarobić osoba, która przyniesie swoje oszczędności do banku jako nowy klient. Niestety – w niektórych bankach nowym klientem możemy być raz na parę lat, a w innych – nawet raz w życiu. Nic więc dziwnego, że coraz częściej pytacie nas o to jakie konsekwencje prawne rodzi pożyczenie pieniędzy swoim najbliższym. Najlepiej kilku, aby każdy z nich mógł skorzystać z tego samego typu lokaty i zarobić więcej, niż oferuje rynek. Śliski temat? Okazuje się, że wcale nie. Warunek jest tylko jeden: musimy wiedzieć co o tym wszystkim mówi nasze prawo. Dziś więc zapraszam do prześwietlenia ustawy o podatku dochodowym oraz podatku od czynności cywilnoprawnych. Znajdzie się też fragment prawa spadkowego :-)

Podwójne korzystanie z lokat promocyjnych dla małżonków

Zacznijmy jednak od początku. Prawdopodobnie to, co zaraz napiszę jest dla wielu osób oczywiste, ale z kronikarskiego obowiązku muszę o tym wspomnieć. Najbardziej oczywistą formą skorzystania z lokaty dla nowych klientów przynajmniej dwukrotnie jest… zawarcie związku małżeńskiego :) Od momentu jego zawarcia wszystkie wpływy na konto małżonków są zaliczane do majątku wspólnego, o ile tylko małżonkowie nie zdecydują się na rozdzielność majątkową. Wystarczy więc, że z danej lokaty skorzysta pierwsze np. żona, a po jej zakończeniu – mąż. Zero formalności, podwójny zysk.

Podatek dochodowy

Co jednak, jeśli nie możemy przelać pieniędzy małżonkowi? Najprostsza opcja to pożyczenie pieniędzy osobie, do której mamy wystarczające zaufanie – tak samo jak pożyczamy swoje pieniądze bankowi, w celu zarobienia na odsetkach. A ponieważ odsetki to nasz dochód, to od odsetek musimy zapłacić podatek w wysokości 19%.

Niestety podobnie sprawa wygląda w przypadku pożyczki oferowanej naszemu znajomemu czy bliskiemu. A ponieważ (w naszym przykładzie) dana osoba i tak już zapłaci tego typu podatek wrzucając środki na lokatę, to szkoda by było płacić podatek drugi raz. Jak rozwiązać ten problem? Wystarczy pożyczyć pieniądze nieodpłatnie, czyli z oprocentowaniem równym 0%. Zero razy 19% da ciągle zero :-)

Aby jednak nie było zbyt prosto od razu muszę uprzedzić, że tu pojawia się pewien problem. Zgodnie z orzeczeniami sądów tego typu zachowanie może być zakwalifikowane jako „nieodpłatne świadczenie”. Co to oznacza? Mniej więcej tyle, że przez takie zachowanie ktoś inny stracił. Gdyby bowiem pożyczka była udzielona na zasadach rynkowych, to zyskałby podmiot udzielający pożyczkę (np. bank) oraz sam Skarb Państwa – na podatku od odsetek.

Co zrobić w takim przypadku? Tu naszą sytuację uratować może art. 21 ust. 1 pkt 125 Ustawy o podatku dochodowym od osób fizycznych. O co w nim chodzi?

Art. 21.

1. Wolne od podatku dochodowego są:

[…]

125) wartość świadczeń w naturze i innych nieodpłatnych świadczeń, obliczona zgodnie z art. 11 ust. 2–2b, otrzymanych od osób zaliczonych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn, z zastrzeżeniem ust. 20;

Widzimy więc, że pożyczając komuś pieniądze nieodpłatnie my nie musimy się przejmować podatkiem od odsetek (bo go nie ma), a dana osoba ewentualnym podatkiem od uzyskanego świadczenia – o ile tylko osoba ta zaliczana jest do I lub II grupy podatkowej. Co do oznacza? Spójrzmy do Ustawy o podaku od spadków i darowizn:

3. Do poszczególnych grup podatkowych zalicza się:

1) do grupy I – małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów;

2) do grupy II – zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych;

3) do grupy III – innych nabywców.

Osobom, które niezbyt dobrze orientują się w prawniczym nazewnictwie własnej rodziny śpieszę z wyjaśnieniami, iż jako „zstępni” rozumiane są dzieci, wnuki, prawnuki itd. danej osoby. Wstępni to natomiast rodzice, dziadkowie, pradziadkowie itd. Generalnie I i II grupa podatkowa to całkiem spora grupa, co oczywiście działa na naszą korzyść, bo każdej z tych osób możemy pożyczki pieniądze bez myślenia o podatku dochodowego.

A co z… innymi podatkami?

Podatek od czynności cywilnoprawnych

Nasze prawo jest dość zawiłe i podatek dochodowy od odsetek uzyskanych przez pożyczkodawcę to tylko jedna strona medalu. Istnieje bowiem również pojęcie czynności cywilnoprawnej, która opodatkowana jest po stronie osoby biorącej pożyczkę, czyli pożyczkobiorcy. To podatek PCC, często zwany „podatkiem od wzbogacenia”, który płacimy również np. kupując używane mieszkanie czy samochód. Ponieważ podatek ten wynosi 2% wartości danego świadczenia, to w naszym wypadku płacenie go byłoby zupełnie nieopłacalne.

Jak więc uniknąć podatku tego podatku? Ustawa o podatku od czynności cywilnoprawnych mówi, że z podatku zwolnione są:

10) pożyczki udzielane

[…]

b) w formie pieniężnej na podstawie umowy zawartej między osobami, o których mowa w art. 4a ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2004 r. Nr 142, poz. 1514, z późn. zm.3)), w wysokości przekraczającej kwotę, określoną w art. 9 ust. 1 pkt 1 tej ustawy, pod warunkiem:

– złożenia deklaracji w sprawie podatku od czynności cywilnoprawnych właściwemu organowi podatkowemu w terminie 14 dni od daty dokonania czynności,

– udokumentowania otrzymania przez biorącego pożyczkę pieniędzy na rachunek bankowy, albo jego rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym,

c) na podstawie umowy zawartej między osobami zaliczonymi do I grupy podatkowej do wysokości kwoty niepodlegającej opodatkowaniu – na zasadach określonych w przepisach o podatku od spadków i darowizn,

d) na podstawie umowy zawartej między innymi podmiotami niż osoby, o których mowa w lit. b i c, do łącznej wysokości nieprzekraczającej kwoty 5000 zł od jednego podmiotu i 25 000 zł od wielu podmiotów – w okresach 3 kolejnych lat kalendarzowych, począwszy od dnia 1 stycznia 2009 r.,

A po naszemu? Pierwszy podpunkt mówi o tym, że jeśli pożyczka udzielana jest osobom wchodzącym w skład tzw. zerowej grupy podatkowej (I grupa minus teściowie), to zwolnienie z podatku następuje po złożeniu odpowiedniej deklaracji i przekazaniu środków np. przelewem (swoją drogą warto go odpowiednio opisać aby nie było wątpliwości). Punkt ten dotyczy jednak jedynie kwoty przekraczającej granicę 9637 zł – poniżej tej kwoty nie trzeba składać żadnej deklaracji ani płacić podatku. Tutaj, co ciekawe, ustawa mówi już o I grupie podatkowej, czyli również o teściach.

Ostatni zacytowany podpunkt mówi natomiast o tym, że dalsza rodzina oraz inni znajomi nie muszą płacić podatku PCC wtedy, kiedy otrzymają od nas maksymalnie 5000 zł – choć tu konieczne jest zsumowanie wpływów za okres 3 kolejnych lat kalendarzowych, zgodnie z ustawą (od 2009 do 2011, od 2012 do 2014, od 2015 do 2017 itd.).

Swoją drogą tu chciałbym dorzucić pewną dygresję. Przygotowując się do wpisu znalazłem wiele artykułów które mówią, że w przypadku pierwszych dwóch podpunktów limit 9736 zł liczony jest dla 5 lat wstecz. Skąd się to (prawdopodobnie) bierze? Pierwszy z powyższych podpunktów odsyła do ustawy o podatku od spadków i darowizn i wskazuje odbiorców zwolnionych z podatku jako osoby zdefiniowane przez art. 9 ust. 1 pkt 1 tej ustawy. Tymczasem kolejny punkt tej ustawy mówi:

Jeżeli nabycie własności rzeczy i praw majątkowych od tej samej osoby następuje więcej niż jeden raz, do wartości rzeczy i praw majątkowych ostatnio nabytych dolicza się wartość rzeczy i praw majątkowych nabytych od tej osoby lub po tej samej osobie w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie.

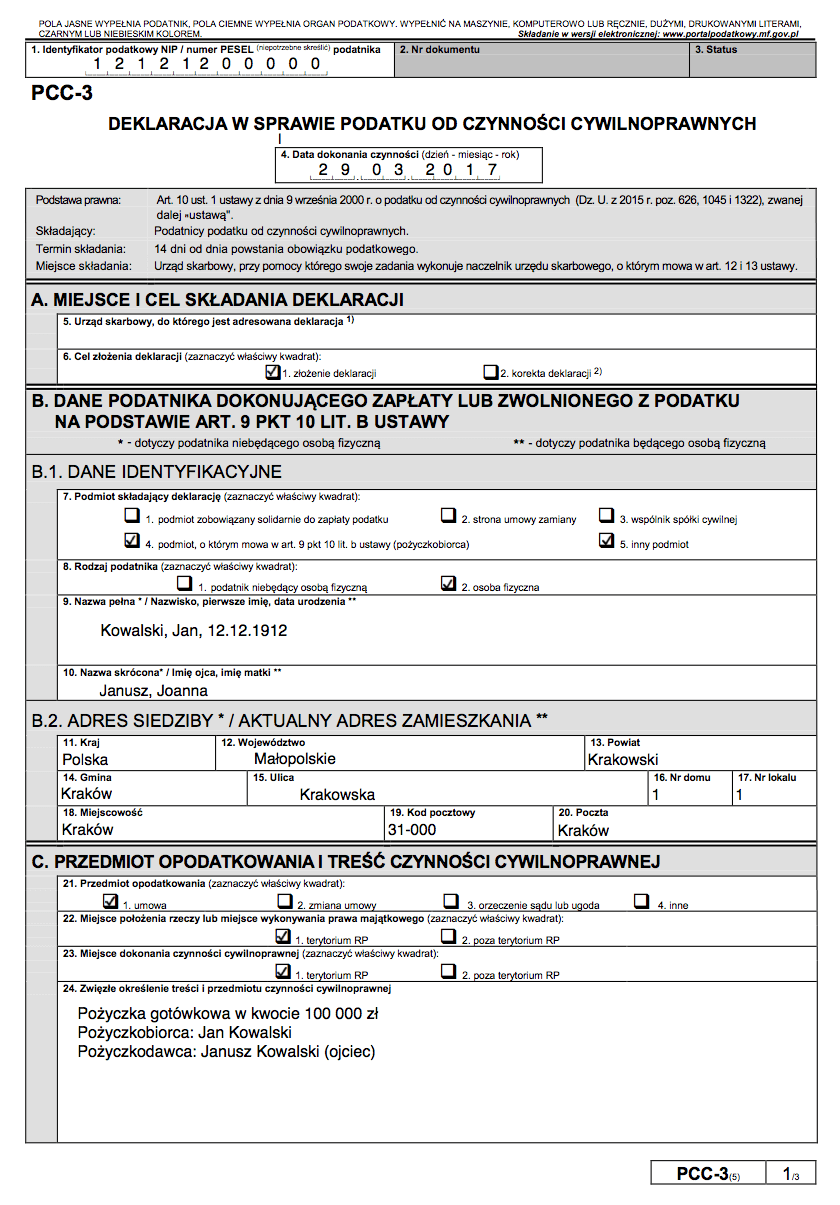

Moim skromnym zdaniem punkt ten dotyczy jednak tylko darowizn i spadków, ponieważ nie jest wskazany w ustawie o podatku od czynności cywilnoprawnych. Nie ma więc znaczenia jaka była łączna kwota pożyczek w ostatnich 5 latach, jeśli pojedyncza pożyczka nie przekracza kwoty 9637 zł. Tu od razu warto jednak dodać, że przekazanie komuś kilku pożyczek w krótkim czasie w celu uniknięcia składania deklaracji może zostać potraktowane jako czynność pozorna. Jeśli chciałbym, aby np. moja mama założyła lokatę startową na 100 000 zł to zdecydowanie wolałbym wykonać jeden przelew w ramach jednej umowy pożyczki i złożyć deklarację PCC-3, która jest, swoją drogą, bardzo prosta. Przykład poniżej:

Oczywiście warto tu również zauważyć, że kwota 9637 zł idealnie nadaje się na większość lokat startowych, gdzie promocyjne oprocentowanie dotyczy zazwyczaj kwoty do 10 000 zł.

Na co uważać

Na koniec kilka uwag „organizacyjnych”. Po pierwsze: nawet, jeśli pożyczamy pieniądze osobie bliskiej, to warto sporządzić prostą umowę pożyczki – pisać na kartce papieru kto, komu, ile, do kiedy pożycza i ew. na jakich warunkach. Niektórzy mówią, że z rodziną najlepiej się wychodzi na zdjęciach, więc odrobina ostrożności nie zaszkodzi :-)

Po drugie: powyższy artykuł opiera się na ustawach obowiązujących w danym kraju, a więc dotyczy jedynie rezydentów podatkowych w Polsce. Zwracam na to uwagę, bo w przypadku pożyczenia pieniędzy np. bratu mieszkającemu w Wielkiej Brytanii zastosowanie mogą mieć przepisy brytyjskie (przynajmniej z punktu widzenia pożyczkobiorcy).

Po trzecie: róbcie wszystko z głową. Zapewne zaraz pojawią się komentarze, że po co cokolwiek deklarować jako można pożyczyć pieniądze „pod stołem”. Zapewne tak, ale pamiętajmy, że co innego przekazać komuś kilkaset złotych w gotówce, a co innego kilkadziesiąt tysięcy – zwłaszcza, jeśli oficjalnie pożyczkobiorca nie ma dochodów wyjaśniających pojawienie się takiej kwoty. Choć oficjalnie ciągle obowiązuje tajemnica bankowa, to patrząc na projekty kolejnych ustaw mam wrażenie, że jej siła jest coraz mniejsza i prędzej czy później organy skarbowe będą mogły robić co chcą z naszymi rachunkami. Niestety…

Na koniec ostatnia uwaga: powyższy artykuł nie stanowi żadnej porady prawnej i może zawierać błędy merytoryczne, ponieważ autor artykułu nie ma wykształcenia prawniczego. Nie ukrywam jednak, że chwilę zajęło mi przygotowanie się do wpisu, więc z grubsza powinien być prawidłowy. Jeśli jednak widzisz jakiś błąd – koniecznie daj znać!

Wiedza w pigułce

Podsumowując: jeśli chcemy komuś pożyczyć pieniądze bez martwienia się o podatki, to powinniśmy to zrobić w ramach I grupy podatkowej (do kwoty 9637 zł) lub zerowej grupy podatkowej (powyżej kwoty 9637 zł). W tym drugim przypadku konieczne będzie złożenie deklaracji PCC-3 w ciągu 14 dni oraz przekazanie pieniędzy przelewem lub przekazem pocztowym.

Co zrobić z powyższą wiedzą? Jeśli masz oszczędności, które „marnują” się na niskooprocentowanych lokatach to skorzystaj z naszego rankingu lokat i sprawdź, gdzie możesz zarobić jako nowy klient. Albo raczej gdzie może zarobić twój bliski :)

Komentarze

@ Admin

• HermanA co w sytuacji jesli dwie osoby, dajny ze niespokrewnione maja wspolne konto na ktore wplywaja ich wynagrodzenia i eszystkie inne swiadczenia…. do tego kazda z tych osob posiada po kilka kont indywidualnych…

Czy w takim wypadku moga przelewac sobie bez obaw pieniadza pomiedzy kontami indywidualnymi osoby A i osoby B bo przeciez ich finanse i tak sie mieszaja?

Lub chociaz osoba A przelewa kade na konto wspolne AB i z niego robia przelew na konto osoby B.

Jak myslisz jak wyglada to w swietle przepisow?

Zakładam, że mówisz o coraz częstszej sytuacji osób żyjących wspólnie bez związku małżeńskiego (np. narzeczonych). W świetle prawa jest to niestety dość słaba sytuacja, a Polska jest dość zacofana pod tym względem (mogę pleść głupoty, ale kiedyś znajoma mówiła, że w UK po bodajże roku wspólnego mieszkania trantuje się pod wieloma względami związek jak małżeństwo). Możliwe, że sądy przychylniej na to patrzą – postaram się coś poszukać.

Oczywiście trzeba pamiętać, że dopóki skarbówka nie wie o takiej sytuacji dopóty możesz być względnie spokojny :)

No i na koniec dodam, że nie do końca się czuje kompetentny w tym temacie. Osobiście starałbym się jednak jak najmniej mieszać w takiej sytuacji…

• MichałCzy mogę jeszcze prosić o wyjaśnienie, bo nie zrozumiałam, kto składa deklarację PCC-3: pożyczkodawca ? pożyczkobiorca ? oboje ?

• Be@PCC-3 składa pożyczkobiorca (w przykładzie są podane przykładowe dane z których to również wynika).

• Michałjuż widzę te tłumy które grzecznie idą do US złożyć deklaracje pożyczenia ojcu 10 000 zł aby wrzucił je na lokatę 3 miesięczną w nestbanku bo sami już kiedyś zakładali. Zysk między lokatą na 4 % a KO w millenium wynosi przez cała lokatę aż 30 zł przez 3 miesiące :P gra warta świeczki?? Admin napisz jeszcze artykuł jakie konsekwencje prawne rodzi przelew własny z tytułem „wynagrodzenie” który działa w wielu bankach i na który się powołujesz aby spełnić warunki promocji……. Uprzedzając zysk od 100 tyś na 3 % w IDEA czy BGŻ w porównaniu do KO Millenium wynosi 100 zł więcej przez 3 miesiące

• zenek64W zapytaniach które dostaję głównie chodzi o kwoty około 10 000 zł. Jeśli więc dana osoba nie przekroczy kwoty 9637 zł, to nie musi składać żadnej deklaracji. I to głównie o to chodziło w tym wpisie.

PS. Co do „wynagrodzenia” ja zazwyczaj przelewam z tytułem „to nie jest wynagrodzenie”. Działa identycznie. Banki wypłapują po słowach kluczach :)

• Michałno ale sam widzisz że żeby być zupełnie fair wobec prawa trzeba kombinować a aktualnie przynajmniej zysk między 4 % na lokacie startowej a 2,5 % wynosi 30 zł przez 3 miesiące a między 4 % a 2 % wynosi 40 zł przez 3 miesiące. (lokat na 2 % i ciut więcej jest już względnie dużo i są dostępne nie tylko dla nowych klientów). Więcej można zarobić na programach polecających konto w banku X komuś z rodziny niż na takich pożyczkach własnych pieniędzy…

• zenek64No właśnie nie do końca trzeba kombinować. Zwykły przelew 9637 zł jest zgodny z prawem.

Generalnie od początku roku dostałem o tę kwestię dobrych kilkanaście zapytań, więc zrobiłem artykuł. Każdy decyduje samodzielnie o swoich finansach, ja jedynie ułatwiam pewne kwestie prześwietlając promocje czy ustawy :)

• MichałJeśli nie kombinować, to i tak drugi raz podatek trzeba zapłacić. Przykładowo – pożyczamy 9637 osobie, która wpłaca je na 3% na 4 miesiące. Po 4 miesiącach bank wypłaca mu (a on nam) 9715 zł, a od tych 78 zł odsetek powinniśmy zatem zapłacić 19%. Co z tego, że te odsetki były już opodatkowane, skoro tamten podatek dotyczył innej transakcji – lokaty bankowej, a ten drugi jest od tego co zarobiliśmy na pożyczeniu członkowi rodziny. Chyba że pożyczamy mu rzeczywiście na 0% (bez uśmieszków), tylko w takim razie żaden to interes, lepiej wpłacić na lokatę nawet 1%.

• ceberA czy można pożyczać w formie darowizny np. rodzice synowi darują 50 000 zł po roku syn daruje rodzicom inna kwotę np. 55 000 zł ?

• kilofulTu jest podobnie: dla I grupy podatkowej do kwoty wolnej od podatku (9637 zł, ale tym razem w okresie 5 lat) nie trzeba nic zgłaszać. Natomiast przy wyższej kwocie od zerowej grupy podatkowej trzeba zgłosić na formularzu SD-Z3.

To z ulotki MF: http://www.finanse.mf.gov.pl/documents/766655/1751189/ULOTKA-spadki_i_darowizny.pdf

Aczkolwiek rozmawiając z prawnikiem o takiej sytuacji usłyszałem, że może to teoretycznie zostać uznane za czynność pozorną (skoro dajesz komuś pieniądze, a za parę miesięcy wracają w nieco większej kwocie, to wygląda to na pożyczkę). Dlatego ostatecznie artykuł skupił się na umowie pożyczki (która ma niemal takie same zwolnienia podatkowe).

• MichałCytat:

• Robert„może to teoretycznie zostać uznane za czynność pozorną (skoro dajesz komuś pieniądze, a za parę miesięcy wracają w nieco większej kwocie, to wygląda to na pożyczkę)”.

A jak pieniądze wracają w dokładnie takiej samej kwocie?

To też :-)

• Michałczy jesli w tytulach wielu przelewow wpisuje slowo wynagrodzenie tak, zeby skorzystac z wielu promocji bankwoych to moge miec klopoty z US, w koncu to to samo wynagrodzenie, ktore rozsylam po wielu kontach za ktore juz zaplacilem podatek, zarowno ja, jak i moj pracodawca? Czy jesli wysylam przelew z tytulem wynagrodzenie dziewczynie, a ona potem mi o tej samej kwocie, czy moge miec problem?

• palosz1. Wydaje mi się, że nie ma problemu, jeśli „wynagrodzenie” przelewa się między swoimi kontami. Dla przykładu: wynagrodzenie pracodawca przelewa na moje konto w Alior, ja stamtąd robię przelew do ING z tytułem „Wynagrodzenie” — nie widzę w tym nic nielegalnego ani nawet podejrzanego, przecież to są środki z wynagrodzenia!

2. Zdaje się, że banki mają obowiązek informowania Generalnego Inspektora Informacji Finansowej o przelewach powyżej 15 k EUR, lepiej więc uważać z takim „wynagrodzeniem”. W „podejrzanych” przypadkach mogą nawet powiadamiać o transakcjach na mniejsze kwoty… Wprawdzie jeśli GIIF zostanie powiadomiony, to jeszcze o nie oznacza, że podejmie jakieś działania, ale jeśli o wisieńkowiczu takich powiadomień o „wynagrodzeniach” będzie wiele… ja bym uważał…

• Don Quijote de la ManchaJeśli Urząd Skarbowy prowadzi postępowanie podatkowe, to też może uzyskać informacje o przelewach, a wtedy (nawet jeśli postępowanie dotyczy czegoś innego) takie „wynagrodzenie” też mogą sprawić problem…

przypomne, ze wynagrodzenie za uslugi seksualne jest w polsce nieopodatkowane i warto o tym pamietac w tego typu sytuacjach. I chyba za zbieranie runa lesnego tez nie ma podatku? Jakos tak to szlo.

• ehpamiętajmy, że póki co Urząd Skarbowy nie ma dostępu do naszych rachunków – raczej przy drobnych transakcjach bym się nie obawiał – to ktoś by nas musiał wsypać.

Tak jak pisze Don Quijote – przelewy od 15k EUR w górę są już mniej „bezpieczne”.

• MichałZawsze możesz napisać „wynagrodzenie – przeniesienie między rachunkami” albo „to nie jest wynagrodzenie” albo „chciałbym żeby to było wynagrodzenie”, itp :))

• darioW przypadku darowizny dla osoby z I grupy podatkowej trzeba zgłosić en fakt, ale za to nie ma ograniczenia kwotowego.

• brokerOgraniczenie 9637 do którego nie musisz nic składać.

Warto pamiętać, że jest to suma z ostatnich 5 lat, więc jeżeli przelejecie taką kwotę, a potem otrzymacie 1zł, to należy to zgłosić. De facto nawet jak dostaniecie osobiście jakąkolwiek rzecz materialną :P

• MariuszA ktokolwiek słyszał, żeby skarbówka kogoś ścignęła za wykorzystanie promocyjnej lokaty przez kogoś z rodziny? Prawo jest do bólu biurokratyczne, ale praktyka nie zmusza urzędnków do działań w imię groszowych rozliczeń.

• IksZ drugiej strony umieszczenie własnych środków na lokacie na koncie kogoś z rodziny można tłumaczyć też jako nic nie kosztującego użyczenia instrumentu bankowego. Jeśli skarbówka miałaby się tego uczepić, to zdecydowanie szybciej powinna ścigać ludzi za podwiezienie prywatnym autem babci do kościoła albo pomieszkiwanie u rodziców.

Trochę nie rozumiem pisanie takich artykułów bez praktycznego umocowania. Teoretycznie to ogromna większość Polaków codziennie łamie prawo na nieporównywalnie bardziej szkodliwe lub kosztowne sposoby przy powszechnej o tym wiedzy. Wszyscy wiedzą, że prawo jest przez urzędy traktowane wysoce uznaniowo, więc wyszukiwanie podatków od rozliczeń w ramach rodziny jest tak oderwane od rzeczywistości, co ściganie krawężnika za kupowanie bułek w sklepie na służbie.

Jak już ktoś składa tego pita u pani w skarbówce, to mógłby zapytać jej, czy aby nie marnuje jej czasu, kilku innych urzędników i drzew na produkcję tejże makulatury.

@Iks – to że o czymś nie słyszałeś, to nie znaczy, że nie istnieje. Mój kolega ma kontrolę skarbową kilka razy w roku (żona jest księgową, ale to nie ją kontrolują tylko jego). A koleżanka musiała udowadniać przed US skąd miała pieniądze na wybudowanie domu.

• Be@No właśnie miałem mu nawet coś odpisać, ale szkoda klawiatury, nikt mu tu przestrzegać prawa nie każe, każdy zrobi jak uważa… A o GIIF pisałem już powyżej.

• Don Quijote de la ManchaNie twierdzę, że skarbówka się tym nie zajmie, tylko że na razie nikt tu nie słyszał, żeby to mogła zrobić.

• IksPrzykłady które podajesz nie mają nic wspólnego z rodzinnymi lokatami. Twój znajomy ma kontrole, bo zapewne ma firmę i wykazuje straty, a koleżanka „wydała” kwotę przynajmniej sześciocyfrową, a nie „przelała”.

Koleżance po prostu pomogli rodzice. I nikt nie wpadł na to, że trzeba jakoś poszczególne kwoty podliczyć i załatwić jako darowiznę formalnie.

• Be@be@ spójrz tylko na skalę – co innego lokata na 10 tyś a co innego pomoc w budowie domu za zapewne dużo wyższą kwotę. Ciekawe jak to jest rozwiązane w innych krajach i czy tam również darowizny rodzinne są obciążone obowiązkami wobec państwa czy to tylko nasza wspaniała biurokracja wszędzie chce kasy

• zenek64Lokata na pół miliona jest czymś innym niż dom za pół miliona. Choćby dlatego, że z lokaty pieniądze wracają do właściciela środków, a dom nie. Ściganie ludzi, którzy mają majątek znikąd, ma sens choćby z powodu przeciwdziałaniu praniu pieniędzy (czytaj: wielkoskalowej korupcji i kradzieży).

• Iks@be@

• IksI jakie konsekwencje koleżanka poniosła za brak owych „formalności”?

Przy tytułowych lokatach chodzi o analogiczne „formalizowanie”.

Konsekwencje akurat opisane są w ustawach. Jeśli się nie zgłosi darowizny będąc w grupie zwolnionych z podatku, to po prostu trzeba zapłacić podatek. Podobnie jest ze spadkiem – jesli nie zgłosi się spadku w ciągu 6 miesięcy to trzeba od niego zapłacić podatek.

• Skylla@Iks – koleżanka woziła się z US dość długo, nie pamiętam ile. Kosztowało ją to dużo stresu. Z tego co wiem sprawa zakończyła się jakąś ugodą, ale nie wiem na jakich warunkach, bo koleżanka nie chciała o tym mówić. Oczywiście musiała wynająć prawników. Cała sprawa wynikła jakiś czas, już po postawieniu domu i ona nie miała już faktur za poszczególne materiały… W każdym razie z tego co opowiadała, musiała wstecznie wykazać ile na co wydała i skąd miała na to pieniądze.

Nie ma się co dziwić, skoro młoda osoba kilka lat po studiach, stawia dom nie biorąc na to kredytu. Ale akurat w tej sprawie, nikt nie chciał oszukiwać. Po prostu rodzice chcieli pomóc córce. A nieznajomość prawa nie jest wymówką.

To tylko przykład, ale realny niestety.

Wracając do tematu, nie chodzi o to, że pożyczając ojcu 100k na 3m, a potem matce te same 100k na kolejne 3m – łamiemy prawo. Bo, jak udowodniono w artykule, można to zrobić legalnie. Chodzi o to, żeby wiedzieć jak to zrobić legalnie, a nie pod stołem…

Podejrzewam, że jeśli US kogoś złapie na braku zgłoszenia PCC w przypadku takich pożyczek, to wlepi co najwyżej karę. Nie każe (chyba?) zapłacić zaległego podatku, bo wynosi on 0zł. Jedni powiedzą, że spoko, biorą takie ryzyko (ciekawe czy poinformują o tym rodziców, bo to oni jako pożyczkobiorcy muszą złożyć ten papier), a inni że nie.

Wyżej tego wątku jest dyskusja o słowie „wynagrodzenie” w tytule przelewu i ktoś się pyta czy może wyniknąć z tego problem. Myślę, że te dwie sprawy łączą się właśnie w definicji słowa „problem”.

• Be@Czy problemem będzie dla ciebie udowodnienie ile naprawdę zarabiasz, skoro US spyta dlaczego tak mało zapłaciłeś podatku dochodowego w stosunku do twoich bankowych przelewów „z wynagrodzeniem” ? To zależy. Jeśli wezwanie do US nie robi na tobie wrażenia, masz kupę czasu i prawnika w rodzinie, to pewnie to żaden problem. Ale jeśli nie masz czasu na tracenie go z urzędnikami skarbówki i jeszcze wynajęcie prawnika – do tak błahej (i z góry wygranej) sprawy – to tak, to może być problem.

Każdy do takiej sprawy (czy mówimy o zgłoszeniu PCC czy innych zagrywek) powinien podejść indywidualnie.

I dziękuję @Michał – admin za ten artykuł, wiedzy nigdy nie za dużo. Zwłaszcza takiej z wytłumaczeniem prawniczego bełkotu. I więcej wiemy, tym lepiej możemy podejmować decyzje.

Przypomnę jeszcze, że jak rozmawialiśmy o temacie „lokat na rodzinę” jakieś 2 miesiące temu, to wówczas pojawił się termin „depozyt nieprawidłowy” i „umowa nienazwana”. Zainteresowanych odsyłam do http://livesmarter.pl/forum/viewtopic.php?f=6&t=288 (Lokata na siostrę).

Każe zapłacić. Generalnie zwolnienie ponad 9736 zł działa TYLKO w momencie zgłoszenia faktu pożyczki na PCC-3. Brak zgłoszenia = zapłata podatku (bo zwolnienie nie ma zastosowania).

• MichałTeoretycznie skarbówka może to zrobić, ale tu nie ma żadnych podejrzeń o zubażanie skarbu państwa w przeciwieństwie do np. budowania domu za cudze pieniądze, więc dopóki rzeczywiście nie zdarzy się przypadek ścigania kogoś za nielegalną lokatę, będę bardziej wierzył w zdrowy rozsądek niż niczemu nie służące zgłaszanie przechowań pieniędzy na cudzym rachunku. Chyba że znajdą się jakieś możliwości wykorzystywania tego do nadużyć, to wtedy przyznam rację, że ma sens zgłaszanie tych lokat.

• IksSuper wpis! Wiele mi wyjaśnił a tak na prawdę nikt nigdzie nie chce o takich sprawach pisać. Mam wrażenie, że nikt nie chce się tykać tematów związanych ze skarbówką bo już sama myśl o niej przypawa o dreszcze. Jakiś swoisty temat tabu w PL.

• OlkaA potem płacz i lament bo „nie wiedziałem, że się przyczepią o głupie 363 zł”.

@Admin:

• Marcin HPodsumowanie („Wiedza w pigułce”) chyba nie do końca pozwala uniknąć podatku, gdyż opodatkowaniem odsetek nadal musimy się martwić. Jeśli pożyczaliśmy kwotę X na 0%, to odzyskamy kwotę X, a odsetki musi zachować sobie członek rodziny. Gdybyśmy podpisali umowę pożyczki, to mamy 2 x 19% podatku, czyli 34,39% od odsetek, a co za tym idzie z lokaty promocyjnej 4% brutto założonej w ten sposób przez członka rodziny dostajemy tyle samo odsetek, co sami otrzymalibyśmy na lokacie 3,24% brutto, czyli 2,62% netto :(!

Oczywiście taka osoba mogłaby np. przekazać nam sumę odsetek z lokat z całego roku jako darowiznę, ale tutaj znów narażamy się na zarzuty o czynność pozorną…

Jest jakiś sposób na legalne przekazanie odsetek bez płacenia dodatkowych podatków?

przecież to oczywiste że odsetki przekazujmemy pod stolem… :)

• ehDo MARCIN H

• WaldemarNic nikomu nie mówić, sprawy nie nagłaśniać i po cichu nadal zakładać lokaty na bliższych i dalszych członków rodziny. W sytuacji małżonka i dzieci niepełnoletnich problemu nie ma. Gorzej gdy dzieci są pełnoletnie i osiągają dochody/ gdy uczą się lub studiują problemu nie ma/. Problem może się pojawić z rodzicami ale funkcjonuje w kodeksie cywilnym pojęcie depozytu prawidłowego i tego należy się trzymać.

Możesz to rozwinąć? Dlaczego problemu nie ma, jak Admin pokazał, że jest – nawet dla bliskiej rodziny. Powyżej 9637 PLN musisz składać deklaracje. Nawet jak sobie to rozbijesz na kilka przelewów, to US przyczepi się ze względu na czynność pozorną.

• Marcin HZ tego, co wyczytałem w sieci, to US zawsze traktuje przekazanie pieniędzy jako depozyt nieprawidłowy, co de facto oznacza pożyczkę, czyli depozytem („prawidłowym”?) nie da się zasłonić…

To dosyć ciekawy artykuł n.t. depozytu nieprawidłowego.

• Waldemarhttp://poradapodatkowa.pl/czym_grozi_nieujawnienie_depozytu_nieprawidlowego,406.phtml

Całkiem sporo informacji.

• iksAcz swoją drogą: wynajmowanie konta celem ucieczki przed komornikiem, czyli w praktyce oszukiwania na znaczne kwoty, stawia sprawę w zupełnie innym kontekście niż niewinne przechowanie środków dla polepszenia lokaty o ułamek procenta.

przeciez skarbowce to nawet na reke ze zarobimy (rodzinnie) wiecej – dostana wiekszy podatek…

• ehMam pytanie do forumowiczów / admina, bo chyba nie do końca zrozumiałem, albo ta informacja mi umknęła.

• JackpotMoja małżonka jest posiadaczką indywidualnego konta w banku, a ja mam swoje indywidualne w innym banku.

Pytanie, czy jeśli chciałbym przelać większą kwotę pieniędzy np. 100 000 PLN na rachunek indywidualny żony po to by można było założyć depozyt to czy to podlega składaniu jakiejś deklaracji podatkowej? Np od darowizny? Nadmieniam że obydwoje mamy wspólność majątkową.

Z tego co zrozumiałem z artykułu, problemu nie ma, bo: „Od momentu jego zawarcia [związku małżeńskiego] wszystkie wpływy na konto małżonków są zaliczane do majątku wspólnego, o ile tylko małżonkowie nie zdecydują się na rozdzielność majątkową”. Zatem dla US wygląda to tak jakbyś przelewał sam sobie (a dokładniej Ty z żoną przelewacie Tobie i żonie)

• aircrashNie jest tak jak pisze to aircrash.

Kluczowe znaczenie ma to czy suma ta należy do majątku wspólnego czy majątku osobistego małżonka. Problemu nie ma wtedy gdy należy do majątku wspólnego.

• BogdanWitam serdecznie szacownych forumowiczów. Mój kolega zamierza dokonać lokat tzw. dla nowych klientów do 10t., używając kont swoich jeszcze studiujących dzieci .Czy ktoś z Was mi odpowie w jakim sposobem dowie się o tym skarbówka, jeżeli dzieci nie wypełnią PCC, bo nie doczytałem się tego w dyskusji, a nie jestem biegły w tych procedurach.

• atoolW lokalnej komendanturze represji fiskalnej dowiedziałem się, że do zwolnienia z podatku oprócz deklaracji trzeba jeszcze składać wydruki przelewów, i faktycznie w tej ustawie pcc jest zapis o konieczności: „udokumentowania otrzymania pieniędzy przez biorącego pożyczkę dowodem przekazania na jego rachunek płatniczy lub na jego inny

• iksrachunek w banku lub w spółdzielczej kasie oszczędnościowo-

-kredytowej, lub przekazem pocztowym”

Odświeżam temat,

• PCC-3czy w PCC-3, w rubryce 34 (obliczony należny podatek…) wpisujemy kwotę podatku jaki byłby do zapłacenia (2% pożyczki) czy „0”. W pozycji 47 (kwota należnego podatku) też zapewne „0”.

proszę o potwierdzenie, bo nie wiem, czy dobrze to rozumiem:

• villemo09Przelewam pieniądze z mojego ROR (córki) na ROR mamy – bo ona jako nowy klient ma lepszy % na lokacie.

Transakcja jest wyższa niż 100 tys.

Czyli ja i mama należymy do grupy „0” – więc należy

1. spisać umowe-pożyczke

2. max. 14dni od przelewu bankowego złożyć PCC-3 – kto to składa, ja czy mama?

3.co wpisać na stronie 2 i 3 PCC-3, bo pokazałeś tylko 1 stronę?

4.rozumiem że wtedy NIE ZAPŁĄCIMY ŻADNEGO PODATKU?

5. A jeśli zorientujemy się o tym obowiązku po 14 dniach od przelewu?

6. Jeśli tego nie zgłoszę to przelew powyżej 15 tys Euro sprawdzają i zgłaszają od razu do US i oni od razu mają wgląd w moje konto bnankowe? no nie sadze to służy bardziej do kontroli, czy ktoś nie pierze brudnych pieniędzy.