Bank Zachodni WBK opublikował nową tabelę opłat i prowizji. Jej głównym celem jest uproszczenie bieżącej oferty banku (w tym wycofanie się z kuriozalnej opłaty za smsKody) oraz wprowadzenie do oferty nowego Konta Jakie Chcę. To właśnie ten rachunek będzie teraz domyślnie oferowany klientom – pod koniec roku ze sprzedaży znikną bowiem pozostałe rachunki. Czego możemy się spodziewać po nowym Koncie Jakie Chcę?

0 zł za prowadzenie konta

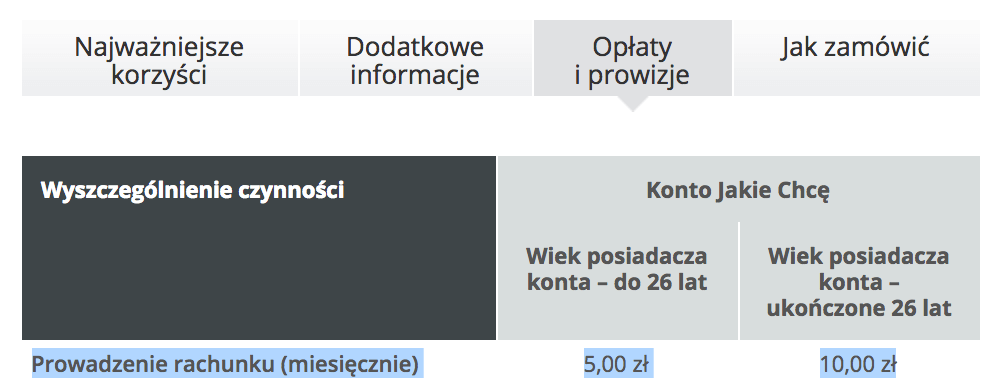

Dobrą informacją na start jest fakt, że Konto Jakie Chcę jest bezwarunkowo darmowe. Zgodnie z najnowszą tabelą opłat i prowizji nie zapłacimy ani grosza za jego otwarcie oraz prowadzenie. Co ciekawe w chwili tworzenia tego wpisu na stronie internetowej banku można było znaleźć sprzeczne informacje. Zakładam jednak, że ktoś skopiował tabelkę z innego konta i… zapomniał jej poprawić. Zdarza się :)

Płacisz za kartę tyle, ile… chcesz

Prawdziwe oblicze Konta Jakie Chcę ujawnia się jednak dopiero po zamówieniu karty debetowej, która nazwana została Kartą Dopasowaną. Bank zachwala, że to pierwsze konto na Polskim rynku, które pozwala na „dostosowanie do swoich potrzeb”. Zastanawiacie się jakich potrzeb? Chodzi oczywiście o nasze potrzeby… płacenia za kartę. Nie kartą, ale za kartę. Bank daje nam bowiem do wyboru jedną z trzech możliwości opłaty miesięcznej za kartę:

- 3 zł, niezależnie od wykonywanych transakcji

- 5 zł albo 0 zł, jeśli wykonamy transakcje bezgotówkowe o wartości min. 500 zł

- 5 zł albo 0 zł, jeśli wykonamy 5 transakcji bezgotówkowych na dowolne kwoty

Dla czytelników bloga oczywiste będzie, że trzecia opcja jest najbardziej opłacalna – w końcu wykonanie 5 płatności w sklepie (np. w piekarni za bułki) to dość łatwa sprawa – nawet, jeśli przypomnimy sobie o tym pod koniec miesiąca. Wśród klientów banku znajdą się pewnie i tacy, którzy wybiorą opcję pierwszą lub drugą – jeśli komuś bardziej pasuje płacenie 3 zł lub konieczność wydawania aż 500 zł, to oczywiście jego wybór.

Opłaty za mniej oczywiste czynności

Na jakie inne opłaty trzeba uważać? Głównie na wypłaty z bankomatów. Tu BZWBK podąża nieco za trendem przekonywania do siebie osób młodych klientów i dla nich przygotował osobny cennik. Jeśli masz mniej, niż 26 lat, to nie zapłacisz ani grosza za wypłaty z bankomatów w kraju. Osoby starsze zapłacą natomiast 5 zł za każdą wypłatę – no chyba, że dokonają jej w urządzeniach BZWBK – wtedy bank się zlituje i nie pobierze ani grosza. Możemy również poratować się BLIKiem i wypłacić gotówkę w dowolnym (obsługującym go) bankomacie za darmo albo aktywować pakiet darmowych wypłat za 7 zł na miesiąc.

W przypadku wypłat za granicą (których i tak nie polecam ze względu na niekorzystne przewalutowanie) młodzi zapłacą 5 zł, starsi – 10 zł. Istnieje jednak możliwość włączenia pakietu darmowych wypłat za granicą przez 10 dni za 15 zł.

Za co jeszcze trzeba będzie zapłacić? Usługa cash back, czyli wypłata gotówki ze sklepowej kasy, będzie nas kosztować 1,50 zł – no chyba, że jesteśmy młodzi (wtedy za darmo). Zapłacimy również za… wznowienie karty – 15 zł. Tu standardowo uprzywilejowani są młodzi, od których bank nie pobierze tej opłaty.

W ramach rekompensaty za darmo będziemy mogli skorzystać z wpłatomatów własnych BZWBK – niezależnie od wieku wpłaty pozostaną darmowe. Niech nam tylko nie przyjdzie do głowy powierzanie własnych pieniędzy poprzez wpłatę ich w kasie banku – BZWBK nie chce na tym polu odstawać od konkurencji i pobierze za tę operację 5 zł (młodzi) albo 10 zł (starsi klienci). Analogicznie zresztą będzie z wypłatą.

Na koniec przypomnę, że nowe Konto Jakie Chcę obowiązują te same zasady w kontekście przelewów, co pozostałe rachunki. Co to oznacza? Jeśli zechcemy skorzystać z wygodnych płatności pay-by-link (czyli automatycznie uzupełnianym przelewem), to zapłacimy za tę przyjemność 50 groszy. Tu zresztą Bank Zachodni WBK nie podąża za trendem, a sam go kreuje. Bardziej będzie się więc opłacało zapłacić kartą (przy okazji spełniając warunek transakcji w celu pozbycia się opłaty miesięcznej). Zwykłe „wklepywane” przelewy internetowe pozostaną oczywiście darmowe.

Konto Systematyczne z podwyższonym oprocentowaniem i 1% zwrotu za rachunki

Jeśli zdecydujecie się na założenie nowego Konta Jakie Chcę to skorzystać możecie z jednej z dwóch ofert specjalnych. Bank zaoferuje wam podwyższone oprocentowanie na nowym Koncie Systematycznym – zamiast 0,4% otrzymacie 1,5%, ale tylko do 20 000 zł i tylko, jeśli w poprzednim miesiącu na rachunek wpłynęło co najmniej 20 zł. Tu również można zauważyć chęć podążania za innymi bankami, ale pracownikom BZWBK podpowiem, że inni oferują nieco wyższe oprocentowanie i dla nieco wyższych kwot (sam korzystam z 2,5% do 100 000 zł w Banku Millennium).

Druga oferta jest nieco bardziej atrakcyjna – bank oferuje zwrot 1% wartości przelewów za rachunki (prąd, gaz, internet, telefon, TV). Maksymalna kwota zwrotu to 25 zł miesięcznie, ale biorąc po uwagę przeciętną wysokość tego typu rachunków ciężko nam będzie zgarnąć więcej, niż kilka złotych miesięcznie (choć dobre i to). Pamiętajmy również, że rachunki trzeba wcześniej zgłosić do banku.

Mam jednak nadzieję, że powyższa oferta to dopiero początek i BZWBK zaproponuje jakiąś dodatkową akcję specjalną nowym klientom. Tu, idąc za przykładem innych banków, sugerowałbym co najmniej kilkaset złotych na start :)

Czy warto założyć Konto Jakie Chcę?

Choć powyższy opis może przedstawiać nowe konto w nieco kiepskim świetle, to obiektywnie trzeba uznać, że to rachunek całkowicie poprawny. To, czy za konto zapłacimy mniej (nic) lub więcej, zależy od tego jakim klientem jesteśmy. Jeśli gotówkę wpłacamy w oddziale, wypłacamy w dowolnym bankomacie, a do opłacania transakcjii używamy przelewów pay-by-link – to bank na nas sporo zarobi. Jeśli natomiast wiemy kiedy użyć BLIKa, a kiedy zapłacić kartą – to konto może być dla nas całkowicie darmowe. Pamiętajmy również o tym, że BZWBK to bank stabilny – zarówno finansowo jak i technicznie. Rzadko się zdaża, aby bankowość elektroniczna nie działała, a innowacje są wprowadzane dość sprawnie (i nie mówię tu o innowacyjnej opłacie za przelewy pay-by-link ;)). Często możemy się również załapać na różnorakie promocje dla obecnych klientów, co w innych bankach jest nie do pomyślenia.

Choć po cichu nieco wyśmiewam wprowadzanie niektórych opłat, to w pewien sposób jestem je w stanie zaakceptować, o ile dostaję coś w zamian. W końcu nie po to bank inwestuje we wpłatomaty i obsługę mobilą, aby równocześnie zachęcać do przychodzenia do placówek. Tajemnicą poliszynela jest to, że w ostatnich latach placówki każdego banku służą głównie do sprzedaży produktów, a nie do bieżącej obsługi. Jeśli dany oddział nie „nagania” tylu klientów ile powinien, to generuje tylko niepotrzebne koszty (które można odzyskać właśnie takimi dziwnymi opłatami, które płacą osoby mniej ogarnięte). To trend bankowości XXI wieku który z roku na rok jest coraz bardziej widoczny.

Szczegóły nowego konta w świeżutkiej tabeli opłat i prowizji (dostępnej również w wersji interaktywnej). Obecni klienci banku dostali ją niedawno na płycie CD. Z utworami Chopina gratis :-)

Komentarze

Dodam, że w tej chwili błąd z opłatami został już poprawiony. Konto jest bezwarunkowo darmowe ;)

• MichałCzy to oznacza, że obecne rachunki np 123, które jest oprocentowane zostaną z końcem roku zlikwidowane/przekształcone w konto jakie chcę?

• DarekRachunki będą obsługiwane, ale nie będzie można zakładać nowych. Na siłę nikt nie będzie zmuszał do przekształcania typu konta – przynajmniej póki co :)

• MichałA właśnie, że tak. Bank pod koniec roku kiedy wykreśli te wszystkie stare konta z tabeli zmigruje klientów do nowej oferty. Wiadomość oficjalna.

• Pascal„Wiadomość oficjalna” — mógłbyś podać źródło? Ja wszędzie widzę, że stare zostaną od listopada wycofane z oferty, ale „pozostaną w obsłudze” (pytanie: jak długo?).

• Don Quijote de la ManchaJa dam jutro znać jaka jest prawdziwie oficjalna wersja (spytałem właśnie bank), ale z tego co widziałem do tej pory – planowana jest dalsza obsługa starych produktów na niezmienionych zasadach.

• MichałNiektórzy mają tych kont kilkadziesiąt :D ciekawe czy będą wszystkie przenosić :P

• StefekJeśli tak rzeczywiście będzie trzeba będzie spędzić trochę czasu w oddziale i pozamykać wszystkie te konta..

• Andrus@Andrus, tak wiele się nie zmienia, jeśli nie masz karty, to JakCh będzie tak samo bezpłatne, co KGP, a nawet „bardziej” (bezwarunkowo), niż 123.

• Don Quijote de la Manchatak ale ja trzymam te konta tylko dla %

• AndrusPascal itp nie siejcie paniki i czytajcie uważnie:

„Produkty wycofane z oferty

Taryfa opłat i prowizji pobieranych przez Bank Zachodni WBK S.A. za czynności bankowe dla ludności. Obowiązuje od dnia 21.08.2017r.

Rachunki bankowe i pakiety niebędące w ofercie

Konto<30

Konto 24.pl

Konto Wydajesz & Zarabiasz , Konto na Obcasach

Konto Wydajesz & Zarabiasz Plus

Konto24, Konto24 Plus, Konto a vista

Konto24 VIP

Konto24 Prestiż (otwierane do 31.12.2004)

Konto24 Prestiż (otwierane od 1.01.2005 do 31.03.2011)

Ekstrakonto Profil Spokojny

Ekstrakonto Profil Aktywny

Ekstrakonto Profil Ambitny

Ekstrakonto Profil Zdobywcy

Ekstrakonto Junior

Ekstrakonto Student

Ekstrakonto S

Ekstrakonto Profit

Ekstrakonto VIP / EkstrakontoElita

Konto Osobiste / Rachunek a’vista w złotych

Rachunek a’vista w walutach obcych

Ekstrakonto Plus

Ekstrakonto Concerto

Ekstrakonto Rachunek Podstawowy

Rachunek spłat

Konto Wealth Management

Konto Private Banking (otwierane do 31.10.2011)"

Pozostałe konta pozostają i nikt nie będzie zmieniał chyba że klient sam będzie chciał zamknąć i otworzyć nowe

• piotroNa pytanie, czy rachunk pozostaną w obsłudze i czy dalej będzie z nich można korzystać, uzyskałem odpowiedź: „Tak, oczywiście” :)

• Michał@Darek „Czy to oznacza, że obecne rachunki np 123, które jest oprocentowane zostaną z końcem roku zlikwidowane/przekształcone w konto jakie chcę?”

Konto Godne Polecenia, Konto 1|2|3 i Konto<20 i Aktywni 50+ – konta będą obsługiwane jak do tej pory. Klienci, którzy posiadają te produkty mogą z nich cały czas korzystać, jednak zachęcamy gorąco do zmiany obecnych kont na nowe Konto Jakie Chcę, które daje szereg nowych możliwości.

Na stronie 54 nowej Taryfy Opłat i Prowizji można znaleźć produkty dostępne w ofercie od 1.11. 2017r. i na 67 produkty wycofane w oferty.

• Zespół_BZWBKO jakichkolwiek zmianach w ofercie banku będziemy Państwa informować na bieżąco.

Zespół BZWBK

• Zespół_BZWBKWczoraj w oddziale banku nowy pracownik banku poinformował mnie, że na szkoleniu im mówiono, że w przyszłym roku wszystkie konta z „starej” oferty zostaną zmigrowane do KJCh. To w końcu jak będzie?

• MagNiech tylko spróbują to za karę będą musieli mi zamykać wszystkie konta jednym ciągiem. Nie powinni tego robić, ja osobiście się z takim zachowaniem nie spotkałem. Mam np w mbanku bardzo stare konto które wyszło z oferty kilka lat temu i nikt mi nic na siłe nie zmieniał.

• ClioSłaba oferta

• StefekDokładnie, dwoją się i troją ludzie od handlu/marketingu, ale poza zmianami nazw jakoś marnie to wychodzi. Poza tym, zdecydowana większość produktów bankowych to takie wciążtesamewkółkomacieju proste produkciki, gdzie zawsze masz tak naprawdę to samo, tylko z innymi cyferkami.

• Pako@Stefek, co konkretnie ma Pan na myśli? Cenimy każda informacje zwrotną.

• Zespół_BZWBKZespół BZWBK

Myślę, że konto godne rozważenia pod warunkiem, że bank zrobi jakąś ofertę dla nowych klientów. Kilka stówek na start i się piszę. :)

• 25@25, dla nowych, ale i dla obecnych klientów – wciąż staramy się przygotowywać nowe promocje. Prosimy nas obserwować.

• Zespół_BZWBKZespół BZWBK

Oplata za wznowienie karty 15 zł i opłata za zlecenia stałe 0,50 zł to już lekka przesada.

• asdfgBardzo kiepska oferta

Dokładnie, ta karta jest bardzo słaba, nie dość, że warunki zwolnienie z bezpłatności dosyć trudne (aż 5 płatności/mc), to jeszcze obce bankomaty są płatne. Na pewno nie poleciłbym tego konta jako głównego „przeciętnemu” klientowi, ale sam może z niego kiedyś skorzystam, bo jest bezwarunkowo bezpłatne, 1% zwrotu za rachunki to nie tak mało (szczególnie, gdy się ogrzewa gazem), a karty debetowej nie potrzebuję (w sklepach płacę kredytową, a do bankomatów używam przeważnie Blika, właśnie z BZ WBK).

• Don Quijote de la ManchaJa skorzystam, jak dadzą sensowną premię na start ;)

Z tymi trudnym warunkiem bym nie przesadzał – nie jest to Millennium (1 transakcja), ale jak ktoś się uprze, to 5 transakcji zrobi nawet i przy jednej wizycie w markecie. Co do reszty sie zgadzam – nie widzę sensu korzystać z tego konta jako główne, kiedy inni oferują lepsze warunki.

• MichałZ karty debetowej oraz bankomatów można korzystać w taki sposób, by nie ponosić dodatkowych opłat. Konto jest bezwarunkowo za 0 pln.

• Zespół_BZWBKZespół BZWBK

Już jakiś czas temu wypowiedziałam umowę i zamknęłam tu wszystkie rachunki, a dziś listownie dotarło do mnie to oto info o zmianach… i tak się teraz zaczęłam zastanawiać, czy aby na pewno oni mi to konto zamknęli?

• AbriStąd moje pytanie do Was, czy też jest ktoś kto już nie mając nic wspólnego z tym bankiem, dostał ten list i płytkę ;) ?

Może jakiejś umowy ramowej nie wypowiedziałaś? Albo jakiegoś innego produktu, np. konta oszczędnościowego lub karty kredytowej? A zalogować się możesz?

• Don Quijote de la Manchaja zamknąłem (i żona) jak wprowadzali opłate za kartę – i też mamy płyty, pewnie liczą, że ponownie się założy :-)

• volyPrzy zamykaniu konta pracownik BZWBK podsuwa do podpisania zgodę na otrzymywanie korespondencji marketingowej od banku po rozwiązaniu umowy rachunku. Osoba, która mnie obsługiwała powiedziała, że bez tego nie może zamknąć rachunku. Więc podpisałem, żeby po dosłownie kilku sekundach cofnąć pisemnie tę zgodę. Ot, jeden z bankowych absurdów. Może Wy podpisaliście, ale nie cofnęliście tej zgody?

• mkzDwukrotnie zamykałem konto w WBK i nigdy nie miałem takiej sytuacji. Osobiście chyba zgłosiłbym do KNF – przecież to chore – nikt nie może zmuszać do takich zgód…

• MichałZamykałem rachunek w zeszłym tygodniu. Doprecyzowując – pani w banku powiedziała, że bez tej zgody nie może mi zamknąć rachunku z dniem dzisiejszym. Spieszyło mi się, więc nie dopytywałem już, co ma piernik do wiatraka i jaka różnica w kontekście tej zgody czy rachunek zamkną natychmiast czy za tydzień.

• mkz@Abri, w takiej sytuacji prosimy o niezwłoczny kontakt z bankiem pod nr 19999, mailowo na kontakt@bzwbk.pl lub wizytę w placówce. Dziękujemy.

• Zespół_BZWBKZespół BZWBK

dot. zwrotów za rachunki cyt: ” Płatności za określoną usługę zostają objęte zasadami sprzedaży premiowej

• volyPocząwszy od dnia, w którym Posiadacz konta przedłoży – jednorazowo – ostatnią

, wystawioną przez wierzyciela na Posiadacza rachunku bankowego

fakturę lub rachunek za tę usługę, określający numer rachunku bankowego wierzyciela. ” czy ta druga opcja oznacza, że mogę opłacać rachunki nie wystawione imiennie na mnie ? dobrze rozumiem ?

Pamietam ze przy zamykaniu konta u nich miałem kłopoty bo trzeba było wplacic jakąś kaucje ktora pózniej rosła z każdym dniem. Zawsze upewniajcie sie czy konto jest zamknięte bo pózniej zonk i wizyty w oddziałach…

• Michal.o@Michal.o, zamknięcie konta jest bezkosztowe. Być może była to opłata za prowadzenie konta przez następne 30 dni, do momentu zamknięcia rachunku (nie znamy szczegółów, o jakim rachunku konkretnie Pan mówi).

Zespół BZWBK

• Zespół_BZWBKczy mozna podac dane faktur do promocji od jednego dostawcy na tego samego odbiorce np gazu, ale 2 osobne numery konta na rozne punkty dostawy gazu? w Credit Agricole nie bylo takiej opcji

• Dzikusjakby wprowadzili wpłaty do tych cudownych wpłatomatów własnych przy pomocy BLIKa to z karty można zrezygnować bez żalu. Ja zrezygnowałem bo mam kredytówkę z której i tak mało korzystam (ale daje zwrot NC+ karta) a dodatkowo posiadam Inteligo w opcji gołej (bez karty) gdzie możliwość wpłaty pieniędzy przy pomocy IKO jest już wprowadzona i przelew BLIK między kontami pozostał darmowy :-)

• zenek64zenek64, szukam własnie takiej usługi: bezprowizyjna wpłata na konto bez użycia karty debetowej. Orientujesz się czy jeszcze gdzieś oprócz Inteligo jest taka opcja?

• AdvertBez karty we wpłatomacie można wpłacać w PKO BP/Inteligo, i ING, w 3 kw. tego roku będzie można w Millenium. BZ WBK i mBank pracują nad tym, zeby u nich też…

• BenitoŚwietnie, dzięki za info. W ING widzę że póki co mizernie, lista wpłatomatów obsługujących BLIK jest bardzo skromna

• AdvertW BZWBK jest całkiem darmowa „Karta Bankomatowa”.

• JaUmożliwia ona darmowe wpłaty i wypłaty w bankomatach/wpłatomatach BZWBK.

W innych bankoamtach w ogóle nie działa, nie można też nią płacić.

@Zenek64, jest to ciekawy pomysł, który warto zgłosić w Banku Pomysłów BZWBK. Zachęcamy do tego.

Zespół BZWBK

• Zespół_BZWBKWyjątkowo nudna oferta. Nawet jeśli ktoś nie ma żadnego konta w banku, to oferty konkurencji są lepsze. Czy dobrze zrozumiałem, że jest opłata 10 zł za wpłatę i wypłatę gotówki w placówce? Można z tego nie korzystać, owszem, jednak taka opłata znakomicie ilustruje stosunek banku do klienta. Chcesz coś wpłacić na swoje konto w WBK – 10 zł prowizja.

• ulokowanyKonto oszczędnościowe 1,5% do 20 tysięcy – jeśli WBK nie potrzebuje depozytów to może nie poruszać tematu, ale występowanie z taką ofertą to żenada.

• ulokowanySłaba ta oferta. BZWBK to mój główny bank. Mam tam mnóstwo kont 123 ponieważ na ten moment oprocentowanie tych kont jest świetne bo 3%.

• EugeniuszCzy jak wprowadzą nowe konta to stare 123 zostawią” do naturalnej śmierci”? czy one będą nadal oprocentowane?

@admin jutro ma potwierdzić. ktoś pisał wyżej że ma potwierdzoną informacje że stare konta będą tylko do końca roku ale w informacjach jest że stare konta pozostaną w obsłudze. zobaczymy..

• AndrusWystarczy, ze po cichu nieco zmienia warunki, np. koniecznosc zasilania z innego konta i juz bedzie pozamiatane. Pytalem sie w banku podczas otwierania o te oferte 1|2|3 i podobno jest ona juz 3 lata. A rekordzista otwieral 50 kont :)

• keton@Eugeniusz, Konto Godne Polecenia, Konto 1|2|3 i Konto<20 i Aktywni 50+ –

Konta będą obsługiwane jak do tej pory. Klienci, którzy posiadają te produkty mogą z nich cały czas korzystać, jednak zachęcamy gorąco do zmiany obecnych kont na nowe Konto Jakie Chcę, które daje szereg nowych możliwości.

Na stronie 54 nowej Taryfy Opłat i Prowizji można znaleźć produkty dostępne w ofercie od 1.11. 2017r. i na 67 produkty wycofane w oferty.

Zespół BZWBK

• Zespół_BZWBKadmin i drodzy czytelnicy,

• tomekrmam konto osobiste w pekao , ale chetnie bym gdzies przeniosl do innego banku. Doradzcie , ktore konto wybrac ? (wyplata tez tam bedzie wplywac)

na górze strony masz zakładkę aktualne oferty i najlepsze oferty.

• Andruswiadomo… dla każdego co innego będzie bardziej opłacalne czy ciekawe. musisz poczytać i wybrać.

ja osobiście zastanowiłbym się nad:

– CITI (konto + kk)

– CA

„na górze strony masz zakładkę aktualne oferty i najlepsze oferty”

Tak naprawdę to sa dwie różne rzeczy, jedno to konta otwierane dla promocji (i potestowania i pewnie zamknięcia po zgarnięciu premii), a drugie to takie na stałe, gdzie wpływa wynagrodzenie (choć oczywiście takie na stałe też warto założyć w promocji).

http://konta.livesmarter.pl/

• Don Quijote de la Manchagra słów.. powinienem napisać że na górze są zakładki: … z którymi warto się zapoznać

• Andrus@Don jak zwykle czujny :)

Jak na dłużej, to osobiście poszedłbym w stronę Millennium – ciężko powiedzieć coś złego o tym bank. Nowocześnie, tanio, 2,5% na koncie oszczędnościowym. No i 150 zł na start: http://livesmarter.pl/150-zl-za-zalozenie-konta-360-bank-millennium/

Sam mam swoje główne konto od wielu lat w mBanku, ale nie mam tam karty debetowej. Konto służy do dalszego przelewania pieniędzy w celu zyskiwania na wisienkach. Nie narzekam, mBank też działa stabilnie, choć ofertę oszczędnościową mają bardzo słabą. Czasem zakładam lokaty 3-dniowe na weekend jak przyjdą w piątek wieczorem jakieś środki i zawsze płaczę nad oprocentowaniem 0,8%…

• MichałJa bym wybrał http://livesmarter.pl/150-zl-za-zalozenie-konta-360-bank-millennium/ + konto oszczędnościowe, mają poza tym jedną z lepszych aplikacji mobilnych.

• BenitoJedno tzw konto bazowe na stałe, prawie na zawsze. Tu spływa wszystko i nie trzeba się bawić w zmiany dyspozycji itp.itd. Zostawić w pełni podstawowe bez jakichkolwiek opłat. Potem to już wolna amerykanka. Ja fruwam jak Batman szukając gdzie promocja, gdzie najtaniej, gdzie bez opłat, gdzie najwięcej korzyści. Z mojego doświadczenie po prostu lobię Millenium, na razie…. Szkoda tylko że mało można na nim ugrać przynajmniej ja nie potrafię :( Jedynie zgarnąłem 400 zł. na kredytówkach. Aż mnie korci żeby zamknąć i znów otworzyć dla wisienki ale mam do tego banku sentyment, na razie….

• jojoCzy to nie BZWBK wprowadził jakieś horrendalne opłaty dla klientów KB, którzy nie chcieli zmienić konta na wbek?

• ImięWiem że robił tak alior z klientami Meritum, ale WBK chyba właśnie też.

„Wiem że robił tak alior z klientami Meritum”

• Don Quijote de la Mancha— przeciwnie, właśnie standardowo od swoich klientów Alior żąda chyba 150 zł za przejście na ich najlepsze (a może i jedyne dobre) konto (KWJ), ale klienci Meritum byli z tej opłaty zwolnieni. Ja właśnie miałem konta w jednym i drugim i skorzystałem z tego, tzn. zamknąłem stare aliorowe, a meritumowe zmieniłem na KWJ.

Ale to było dawno, gdy teraz wchłonęli BPH, to zwolnienia z tej opłaty już nie było (choć Konto Maksymalne chyba samo z siebie przeszło na KWJ).

Nie było jakichś specjalnych opłat …

• mboPo pewnym czasie sam stwierdziłem, że korzystniejsze będzie konto 1-2-3

„Wśród klientów banku znajdą się pewnie i tacy, którzy wybiorą opcję pierwszą lub drugą – jeśli komuś bardziej pasuje płacenie 3 zł lub konieczność wydawania aż 500 zł, to oczywiście jego wybór.”

Albo znajdą się tacy co wybiorą ofertę innego banku :) i z pewnością takich osób będzie dużo więcej :) wiedząc że są również zupełnie darmowe konta za bezwarunkowe zero obecnie są tylko 3: Nest Bank, Orange Finanse i Idea Bank to oferta BZ WBK to bardzo słaba oferta

• PatrykKonto Optymalne w BGŻ BNP też jest za zero…

• Benitowszystko fajnie ale jak się dopatrzysz w tabeli opłat i prowizji to BGŻ nie posiada wszystkich bankomatów za darmo, za obsługę nośnika zbliżeniowego w karcie bank pobiera 1 zł, za płacenie kartą zbliżeniowo bank pobiera 0,50 gr. a więc wszystko nie jest za bezwarunkowe zero. Konta za bezwarunkowe zero możemy wtedy nazwać jak za podstawowe czynności nie zapłacimy ani grosza a jak widać konto BGŻ BNP nie jest za zero to taki mały szczegół. Na Polskim rynku są jedynie 3 takie konta: Nest Bank, Orange Finanse i Idea Bank

• PatrykNaucz się czytać TOiP banków, nie ma żadnej opłaty 0,50 gr za płacenie kartą zbliżeniowo, a ten nośnik zbliżeniowy to naklejka, do szczęscia większości nie jest potrzebna, bo mają kartę. Bez prowizji można wypłacać z bankomatów własnych i planet cash (sporo ich jest). Natomist dużą słabością tego banku jest apka mobilną, alae mawyjść wkrótce nowa wersja.

• BenitoPolecam jeszcze raz zobaczyć TOiP BGŻ

• PatrykKtóry punkt TOiP mówi o tym, że za płatnośc kartą zbliżeniowo jest prowizja 0,50 gr, a tak napisałeś? Jakoś u mnie nie pobierają takiej prowizji i nie ma takieo banku, który by za to pobierał.

• Benitono ok nie ma czegoś takiego konsulat na infolinii wszystko mi wyjaśnij w tabelce było coś takiego jak płać kartą i wypłacaj i to mnie zmyliło, ale 5 zł za bankomaty inne niż BGŻ i planet cash jak ktoś nie wie to może nieźle się przejechać

• PatrykTeż dostałem płytę. Wychodzi na to, że mecenat nad artystami lepiej wychodzi BZWBK od bankowania. Mniej obeznanym a wrażliwym odbiorcom otwierający album nokturn fis-moll wraz z lekturą załączonej treści może kojarzyć się z marszem pogrzebowym.

• BufonManagement banku dostał niewykonalne zadanie. Stąd taka pokraka jak opisywane tutaj Konto Jakie Chcę. Ale jakoś tam może przetrzeźwieją. Trudno jest łowić z pustym haczykiem.

Jeśli wycofają oprocentowanie kont 123 a mogą przecież tak zrobić jak z poprzednimi kontami? No to wtedy będą musieli łowić już nie na błystkę ale dużą i tłustą muchę.

No, ale na takie okazje przecież tutaj czekamy.

Pozdrawiam wszystkich a myślących inaczej uprzejmie proszę o powstrzymanie się od inwektyw i chamstwa. Dziękuję.

Tak się przyzwyczaiłem do tego za 0 zł że u BGŻ zapłaciłem frycowe. 5 zeta za wypłatę z bankomatu :( :( :( Sam sobie nie mogę wybaczyć takiej gafy….

• jojoptaszki ćwierkają, że już niedlugo kolejne banki, jedne asem z rękawa, inne na szybko prezentując swoje korzyści pod przykrywką oferty wybranej przez klienta, zaprezentuja swoje kiepskie iferty ubrane w marketingowy płaszczyk :)

• DzikusEh… oferta bankowa słaba. Ucieszyłam się, jak powiedzieliście o utworach Chopina – ale… moich ulubionych też tu nie ma… gdzie Etiuda Rewolucyjna, gdzie Polonezy A dur i As dur ?!

• Be@Choć sam pomysł, z Chopinem – nie głupi. Skoro bank i tak postanowił na złość KNF wysyłać te idiotyczne płyty… to dobrze, że coś dodał i to z klasą. Liczę, że następnym razem płytka będzie z jakimś audiobookiem.

tak audiobook jestem za – najlepiej „coś się kończy coś się zaczyna” – pozdrawiam fanów Wiedźmina :-)

• zenek64Miałem konto godne polecenia, a dzisiaj zmieniłem samemu w bankowości elektronicznej na to nowe Jakie chce. W innych bankach to trzeba biegać do oddziału żeby zmienić typ konta.

• RomanNajlepsze że przy zmianie konta dali opcję zamknięcia posiadanej karty debetowej bez konieczności wyrabiania nowej. Już nie trzeba iść do oddziału żeby zamknąć tą płatną debetową (omnia 7 zł).

Ja po zalogowaniu też widziałem spore zmiany wizualne :) Fajnie że jest opcja zmiany typu rachunku. Gdzieś tam wyczytałem w ekranie zmian. Że opłacając rachunki z tego nowego typu można zarobić zwrot do 25 zł. Ale po więcej nie znalazłem info bo wyskoczył błąd

• luka89wawale ja teraz na koncie 123 mam zwrot 2% za rachunki za prąd i 3% za internet (albo odwrotnie, był jeszcze 1% za gaz, ale tego akurat nie mam). Jak to zlikwidują i oprocentowanie 3% saldo do 3 tys., to się żegnamy, a mam konto w BZWBK od 1995 roku. Zasada jest, by bankowi nie płacić za nic, więc zlikwidowałam kartę debetową po ostatnich zmianach i wprowadzeniu opłat. Konto i karta debetowa w Millenium – wszystko bezpłatne (wpływ 1 tys zł i jedna płatność kartą to super warunki), do tego KO 2,5% do 100 tys. W BZWBK zgarnęłam 4% od 48 tys przez rok (12 kont GP ja i mąż), ale to była chyba ostatnia naprawdę wabiąca oferta tego banku.

• MajaW czym to niby jest lepsze od 123? Czy ktoś sprawdzał, czy przy kilku kontach 123 do bezpłatności trzeba 2 tysie przelewać do jednego, czy do wszystkich?

• Iksna każde z kont 1I2I3 musi wpłynąć 2 tyś miesięcznie aby było bezpłatne

• Andrusprzypomnijcie mi tylko proszę, wpływ 2k zł musi być jednorazowy, czy liczy się suma wpłat?

• joseba@andrus. Na 123 i tak się trzyma 2-3tysi na 3%, więc zrobienie raz w miesiącu z nimi przelewu tam i nazad jest lepsze niż tu 3 zł albo zeroprocentowe płacenie w sklepie. No i rachunki są 1-3% zamiast tu tylko 1% – chociaż też kto z tego miałby korzystać, skoro na bm.pl te rachunki można płacić kartą i dostawać moneybacku 4% w mbanku, 5% w tmub albo 6% w citi.

• Iksale ja jak najbardziej jestem zwolennikiem opcji 1I2I3 :)

• Andrusiks a te przelewy z karty na bm.pl bez problemu wliczaja sie do MB w TMUB i Paribas?

• ketonTo jest traktowane jako normalna płatność kartą trzeba jedynie sprawdzić kody MCC

• Kłapouchypłatności za rachunki w bm.pl mają MCC 4900 więc moneyback TMUB czy Paribas odpada

• erdePrzepraszam, rozpędziłem się z tmub – tak jak napisał erde, kody mcc wykluczają tmub. Warto jeszcze pamiętać, do płacenia kartą przez bm.pl wszystkie rachunki muszą mieć pasek.

• IksJeszcze raz napisałem nieprawdę. W bm.pl do płacenia kartą trzeba mieć login do eboka dostawcy. Pasek wystarczył kiedyś do szybkiegobilla/mojeplatnosci.

• IksCzyli jednak 1|2|3 dla mnie bedzie ciagle lepsze. Place za gaz, prad, swiatlowod i telkom. Zbiera mi sie tego kilka zl/m zwrotu.

• ketonGaz pewnie też możesz mieć za półdarmo w promocji fortum.

• Iks@IKS – Konto Jakie Chcę poza możliwością oszczędzania na rachunkach ma 6 dodatkowych funkcji. Prosimy o zapoznanie się z pełna ofertą.

https://www.bzwbk.pl/ms/konto-jakie-chce/index.html?_ga=2.60892398.390302151.1503922029-482030826.1486045273

Zespół BZWBK

• Zespół_BZWBKCzy ja dobrze zrozumiałem i teraz będzie dostępna tylko karta dopasowana? mam nadzieję że zwykłej bankomatowej nie zlikwidują bo wtedy będę zmuszony zamknąć rachunek

• PatrykKarty debetowy do istniejących kont pozostają bez zmian. Do Konta Jakie Chcę istnieje wyboru organizacji płatniczej Mastercard lub Visa oraz

wyboru sposobu pobierania opłaty za kartę. Niektóre z nich:

0 zł opłaty miesięcznej za kartę pod warunkiem dokonania 5 transakcji bezgotówkowych w miesiącu kalendarzowym w przeciwnym razie 5 zł,

lub 0 zł opłaty miesięcznej za kartę pod warunkiem dokonania transakcji bezgotówkowych na kwotę 500 zł w miesiącu kalendarzowym w przeciwnym razie 5 zł,

lub stała opłata 3 zł

Więcej szczegółów dot Karty Dopasowanej:

• Zespół_BZWBKhttps://www.bzwbk.pl/karty-platnicze/karty-do-kont/karta-dopasowana/karta-dopasowana.html

A ja jako 23-letni młody człowiek jestem zadowolony, bo:

– przelewy ekspresowe mam tańsze (5zł->2,5zł, czyżby dopłacali BlueMedia 2,5 za każdy przelew? :))) )

– zlecenia stałe mam darmowe (0,50zł->0zł)

– darmowe wypłaty z bankomatów, karta też będzie dla mnie darmowa

Biorąc pod uwagę częste promocje, jest w porządku.

• człekW NEST ekspresowe masz bodajże za 1 zł, reszta darmowa no i bankomaty euronetu.

• PakoCo do kolegi zafascynowanego ofertą WBK dla młodych – jakoś słabo do mnie przemawia wizja, że bank jest dobry dla młodych ludzi, podczas gdy rąbie normalnych klientów. Mówiąc bardziej ogólnie – jeszcze słabiej do mnie przemawia, gdy ktoś w „superofercie” proponuje coś, co gdzie indziej jest podstawową ofertą dostępną dla każdego.

• ulokowanyCiężko nazwać to fascynacją :p, skoro napisałem tylko że jest w porządku, ale jest znacznie lepiej niż w moim dawnym, podstawowym Pekao (bankomaty płatne, sms-y autoryzacyjne płatne, konto oszczędnościowe oprocentowane dopiero od 5000zł, do tego brak Blika i siermiężna aplikacja mobilna). Nie potrafię też zrozumieć, dlaczego nie przemawia do Ciebie to, że młodzi mają znacznie taniej. Trudno, BZ WBK próbuje nałapać młodych, NestBank łapie wszystkich jak leci – bo chronicznie brakuje mu klientów. Jestem jednak przekonany, że Nest Bank kiedyś zacznie golić swoje owieczki.

• człekMoze Nest zacznie kiedys golic. Ale wtedy zmieni sie bank. Poki co nowa oferta BZWBK jest bardzo kiepska. A BLIK jest zadnym argumentem, bo jest niewygodny i wolno sie tym placi. Gdyby nie mnogosc promocji nikt tego by nie uzywal. Obecnie uzywam go tylko do wyciagania kasy z Euronetu z konta BZWBK. Gdybym mial w tym banku bezplatna karte na BLIKa nawet bym nie spojrzal. Taka polityka panie.

• ketonBlikiem szybciej płaci się w internecie, bo wystarczy tylko jeden 6-cyfrowy kod zamiast logowania do banku i autoryzowania przelewu lub wpisywania numerów z karty oraz można bezpiecznie wypłacić kasę z bankomatu, bo blik jest zupełnie odporny na skimmery. Blik przegrywa tylko w sklepie stacjonarnym, nigdy tak nie płaciłem i nigdy nie widziałem żeby ktoś płacił.

• człek@człek — dokładnie tak, wygoda w bankomacie jest porównywalna z transakcją kartową, a bezpieczeństwo znacznie większe (choć transakcje zbliżeniowe są chyba jeszcze wygodniejsze, a też bezpieczne), dodam, że w necie kodu przepisywać nawet nie trzeba, można dany bank (wiem, że działa to w BZ WBK i Millennium) skojarzyć z przeglądarką (zgaduję, że to w ciastkach, choć nie podglądałem) i podczas płacenia na stronie wybieramy tylko Blik i zatwierdzamy transakcję na telefonie.

• Don Quijote de la ManchaTak, jest oparte na ciasteczkach. Kilka razy udało mi się skorzystać z tej opcji, ale niestety regularnie czyszczę pamięć podręczną przeglądarki i tracę „zaufanie”.

• człek@Człek :)

• Zespół_BZWBKTakie pytanko dla osób, które miały KGP z kartą Omni i zrezygnowały jakiś czas temu. Czy pojawiły wam się ponownie te karty w systemie z dzisiejszą datą zastrzeżenia?

• deloePrzy migracji bank się pyta czy zostawiam karty… a już przeszło miesiąc są zamknięte :/

Ja miałem PAYBACK Omni, zamknąłem w oddziale, nic mi się pod „Karty” nie pojawiło (oprócz kk) — ale może CI chodzi, że to dopiero podczas migracji?

• Don Quijote de la ManchaJeszcze wczoraj jak chciałem migrować na nowe konto, to miałem dwie opcje (zamawiam kartę lub nie; czy coś podobnego). Nie zrobiłem jednak migracji.

A dziś mam 4 opcje, w tym rezygnację z obecnej karty, choć w czerwcu została złożona dyspozycja zamknięcia wszystkich kart (oprócz KK).

Pod „Karty” pojawiły się ze statusem „Zastrzeżona” i dzisiejszą datą zastrzeżenia. Dziwne :/ Wstrzymuję się na razie ze zmianą wariantu konta

• deloeNa pewno karty zamknąłeś, a nie zastrzegłeś?

• Don Quijote de la ManchaZamknąłem :)

• deloeOd konsultanta: jest to błąd systemu i w nocnym przetwarzaniu danych powinno wrócić do normy.

Jeśli sytuacja nie uległa zmianie, prosimy o kontakt z doradcą. Dziękujemy.

Zespół BZWBK

• Zespół_BZWBKBardzo słaba oferta. Dużo opłat. W tym za bankomaty. Bzwbk cofa sie do bankowosci 20 lat wstecz.

• Sławek0 zł za bankomaty BZWBK, wypłaty BLIK, samo konto za bezwarunkowe 0 zł. Nowe Konto zawiera wiele atutów i aktywni klienci mogą z niego korzystać bez uszczerbku dla budżetu.

• Zespół_BZWBKZespół BZWBK

Da się jeszcze założyć konto 123?

• MaruDaUzyskałem informację że można do 31 października :)

• MaruDaChyba się skuszę, czekałem pół roku na jakąś promocję za otwarcie konta w WBK i chyba bez sensu dalej zwlekać :P

Byłam dzisiaj w banku i już nie można

• zuzaMiały być dostępne do października, ale widzę, że na stronie banku też go już nie ma. Jest tylko to nowe i KGP. Widocznie za dużo ludzi otwierało. :) Przeczuwałem to i otwierałem jeszcze przed 21.08.

• Łuki@zuza ale z drugiej strony w TOiP konto 123 jest nadal jako PRODUKTY I USŁUGI BĘDĄCE W BIEŻĄCEJ OFERCIE. Na to się powołaj. Nie może Ci odmówić otwarcia.

• ŁukiA jednak jest jeszcze na stronie banku wniosek o konto 123, ale nie jest już promowane. :)

• Łuki@MaruDa, tak, potwierdzamy, do 31 października 2017 r. można zakładać pozostałe konta z oferty banku.

Zespół BZWBK

• Zespół_BZWBKNowe konto jakie NIE chce jest do odstrzału. Wbk był drogi i będzie drogi i to jest niezmienne w tym banku.

• majaaMają 4,5 miliona ROR-ów, to sobie lecą w kulki, zupełnie jak PKO BP.

• ulokowany@Majaa czy możemy prosić o więcej szczegółów, co konkretnie nie podoba się Pani w nowej ofercie? Chętnie poznamy Pani opinię.

Zespół BZWBK

• Zespół_BZWBKMyślę, że oprocentowanie :)

• ŁukiMożna otworzyć przez internet.

• EugeniuszPrzez internet odrzuca wniosek ,w poniedziałek wybiorę się jeszcze raz ,ale pójdę do innego oddziału .

• zuzaByć może to kwestia przeglądarki. Jeśli do tej pory nie udało się złożyć wniosku/ założyć konta, prosimy o kontakt z doradca pod nr 1 9999. Dziękujemy!

Zespół BZWBK

• Zespół_BZWBKJa z polecenia/ z kodem/ w czwartek otwierałem i system przyjął wniosek o konto 123.

• EugeniuszDziękujemy za zainteresowanie naszą ofertą.

Serdeczności, Zespół BZWBK

• Zespół_BZWBK@Zespół_BZWBK kiedy wprowadzicie możliwość otwierania i zamykania kont po zalogowaniu do bankowości elektronicznej?

• Łuki@Łuki – nie posiadamy takich informacji.

Pozdrawiamy,

• Zespół_BZWBKZespół BZWBK

wprowadzacie kwalifikowany podpis elektroniczny w chmurze – a tu głupie zamknięcie konta gonić trzeba do oddziału. Słabo.

• karampukTo jest bardzo słabe,tyle razu już musiałem iść do oddziału w sprawach takich gdzie nigdzie nie musiałbym w normalnym banku chodzić.

• bolekA bez polecenia tez otwierałeś

• zuza@zuza odezwij się mailowo na pocztę w interii

• rychu75tylko jak to zrobić ?

• zuzaNa forum za bardzo nie podaje się takich danych. Nick to początek po małpce wpisujesz in……a.pl ?

• rychu75napisz na: rychu75małpiszoninteria.pl ;)

• Andrus@zuza

• EugeniuszWiesz otwierałem z polecenia bo ja za otwarcie konta dostanę pięć dyszek a żona za polecenie stówkę. I właśnie dlatego otwieram z polecenia.

Dziś rano otworzyłem konto przelewem, czy jest szansa że będzie ono aktywne jeszcze dzisiaj?

• Stefek@Stefek – jeśli posiada Pan nr konta i wykonał Pan przelew, a środki na konto dotarły, to wszystko powinno działać. Prosimy sprawdzić czy ma Pan dostęp do systemu transakcyjnego BZWBK24 Internet. Jeśli nie, prosimy o niezwłoczny kontakt z infolinią pod nr 1 9999.

Pozdrawiamy, Zespół BZWBK

• Zespół_BZWBKZłodziejski bank! Za przelew 1zł przez blue media przy zakładaniu konta w innym banku pobrali opłate 50gr!

• majaaZaden zlodziejski, bo przeciez ta operacja jest normalnie platna w cenniku. Trzeba najpierw czytac cenniki, a nie rzucac oskarzenia. Nie od dzisiaj wiadomo, ze za pomoca BZWBK nie oplaca sie placic w internecie.

• ketonI pewnie jeszcze odsetki od tego jeszcze pobiorą bo zminusowali mi konto. Po raz kolejny ZŁODZIEJSKI BANK!

• majaata opłata jest od roku – czas przywyknąc i zmienić przyzwyczajenia (nie korzystać z przelew24 wtedy nie pobiorą opłaty. A jak ludzie przestaną korzystać zespół BZ WBK zrobi „promocję” jak z SMSami.

• zenek64Nie korzystam z przelewy24 i myślałam że opłata dotyczy zakupów opłacanych przez przelew24. Nawet mi do głowy nie przyszło że zakładając konto przelew w innym banku zapłacę 50gr. Absurdalne opłaty. Masz racje zenek64 bank właściwie nie wiadomo czego, bo za cokolwiek mogą naliczyć opłaty.

• majaa@Zespół_BZWBK Czy można pytanie w temacie otwarcia konta? Próbuję od 3 dni założyć 123 z polecenia. Niestety cały czas wyskakuje błąd przy przejściu do przelewu aktywacyjnego. Dostaję powiadomienia o konieczności niezwłocznego dokonania tego przelewu. Jak mogę go wykonać po zakończeniu wnioskowania? Jest jakiś link?

• aircrashA to 1|2|3 mozna juz otwierac przez internet? Z tego co pamietam dalo sie je otwierac tylko w oddziale. Co innego te nowo wprowadzone konta.

• keton@keton, jest taka możliwość na liście wyboru produktów więc zakładam że tak. Z resztą poradziłem sobie przez telefon. Dam znać czy nie odrzucili:)

• aircrashMam już jedno konto 123 i chciałbym otworzyć jeszcze kilka, czy można to zrobić przez internet czy muszę iść do oddziału?

• MaruDaNiestety trzeba iść do oddziału.

• mboA jeśli mam Konto Godne Polecenia i chciałbym otworzyć Konto 1 2 3 to też muszę iść do oddziału? Czy mogę przez internet ?

• AndyMusisz w oddziale

• KłapouchyTak jak piszą wyżej. Zarówno nowe konto jak i przekształcenie z innego typu konta trzeba załatwić w oddziale

• AndrusTeż dostajecie normalnie odsetki 4% z konta godnego polecenia? Mimo że promocja się skończyła to chyba nie wyłączyli oprocentowania w systemie. Mi normalnie nalicza.

• DreA nie korzystasz czasem z kolejnej edycji promocji, która trwa jeszcze kilka miesięcy?

• Michałwg regulamin który dostałem powinno skończyć się w czerwcu

• DreMam na jednym z kont parę groszy (dla promocji) i żadnych odsetek nie dostałem.

• HaszNo minimum byś musiał mieć 140 zł żeby 1gr dziennie naliczyli.

• DrePrzecież tu jest kapitalizacja miesięczna, np. na ko Alior 0,96% miałem ok. 100 zł, a dostałem 0,05 zł odsetek netto…

• Don Quijote de la ManchaDre – w takim razie lepiej sie nie przyznawaj i korzystaj z promocyjnego 4% :)

• ketonLudzie to mają szczęście. Dre zagraj może w totka:) to byś dopiero miał kumulację.

• aircrashjest juz aliorowa kopia konta, wygląda ciut lepiej, ale d*py biw urywa :)

• DzikusNo nie wiem, czy lepiej, Konto JakCh jest przynajmniej bezwarunkowo bezpłatne, a aliorowe nawet bez karty będzie miało warunek miesięcznego wpływu…

• Don Quijote de la Manchalepiej pod kątem minimalnego moneybacku i wyplat z bankomatu, ale same warunki zwalniajace z oplaty faktycznie slabe :)

• DzikusCzy w związku z nową ofertą można KGP zamknąć w trybie natychmiastowym?

• MichałJeżeli nie masz do niego karty to zamykają natychmiastowo. Ale ta oferta chyba na to nie pozwala, jeśli ją nasz.

• AleksyBZchwali sie że nowe konta jakie chce ma już 100 000 użytkowników – czyli puzzle działają i raczej nie ma co się spodziewać „wisienek” za zmianę konta na jakie chce

• zenek64Czy mając konto godne polecenia + konto oszczędnościowe VIP + promocje aktywność procentuje . Zmieniając rachunek główny na konto jakie chce trzeba ponownie wskazywać konto do promocji aktywność procentuje ?

• PawkoMam prośbę do Admina, udało mi się założyć kilka kont 123 w wbku, na ta chwile mam czym wypełnić konta, tak aby nie płacić 20 zł miesiecznie, wiem, że można też znieść opłatę przelewem wewnętrznym, mam tylko prośbę, gdyby bank zmienił tą ofertę mógłbyś nas poinformować o tym na blogu, nie chciałbym się nadziać na tak wysoką opłatę. Pozdrawiam!

• palosz2 tygodnie temu zalozylem kilka kont 1|2|3 przez wnioski internetowe, podpisanie za pomoca kuriera. Chce jeszcze otworzyc kilka, ale nie widze nigdzie takiej opcji. Zdaje sie ze link do formularza chyba ktos podal na forum. Moglby ktos podrzucic bezposredni link do wniosku?

• ketonOtwórz w oddziale.

• Łuki