Konto oszczędnościowe Profit w Banku Millennium to, w mojej opinii, prawdopodobnie najlepszy obecnie rachunek oszczędnościowy na rynku. Choć ostatnio pojawia się coraz więcej ofert z podobnym (lub minimalnie lepszym) oprocentowaniem, to mają one jedną wadę – są mocno ograniczone czasowo. W przypadku konta Profit promocyjne oprocentowanie (zazwyczaj 2,7% w skali roku do 100 000 zł) jest ofertą cykliczną. Oznacza to, że spełniając za każdym razem warunki promocji praktycznie zawsze możemy liczyć na niezłe oprocentowanie. Sporo osób ma jednak problemy z zawiłymi warunkami promocji, które, wbrew pozorom, można wytłumaczyć nawet w jednym zdaniu. Sprawdźmy więc jak korzystać z konta Profit optymalnie – tak, aby zarobić na nim jak najwięcej :)

Na początek muszę jednak przypomnieć o jednej, podstawowej kwestii. Wszystkie informacje zawarte w tym wpisie opierają się na doświadczeniach nabytych podczas poprzednich promocji konta oszczędnościowego w Banku Millennium. Oznacza to, że nie mamy żadnej pewności co do przyszłych ofert banku. Teoretycznie może się okazać, że kolejnej promocji… nie będzie. Osobiście trzymam jednak kciuki za to, że Bank Millennium jeszcze długo będzie oferował dobre oprocentowanie i będziecie długo mogli korzystać z poradnika. Póki co, odpukać, zasady działają niezmiennie od przynajmniej 2 lat aktualizacja: 4 lat :)

Promocyjne oprocentowanie tylko dla nowych środków

Zacznijmy jednak od początku. Konto oszczędnościowe Profit to rachunek, który standardowo oferuje relatywnie słabe oprocentowanie – aktualnie od 0,6% (dla kwoty do 50 000 zł) aż po 1,1% (dla kwoty ponad 500 000 zł). Z drugiej strony bank cyklicznie uruchamia promocje, dzięki którym zarobić możemy znacznie więcej – zazwyczaj 2,7% w skali roku dla kwoty do 100 000 zł. Warunek jest jeden: do banku musimy przynieść nowe środki.

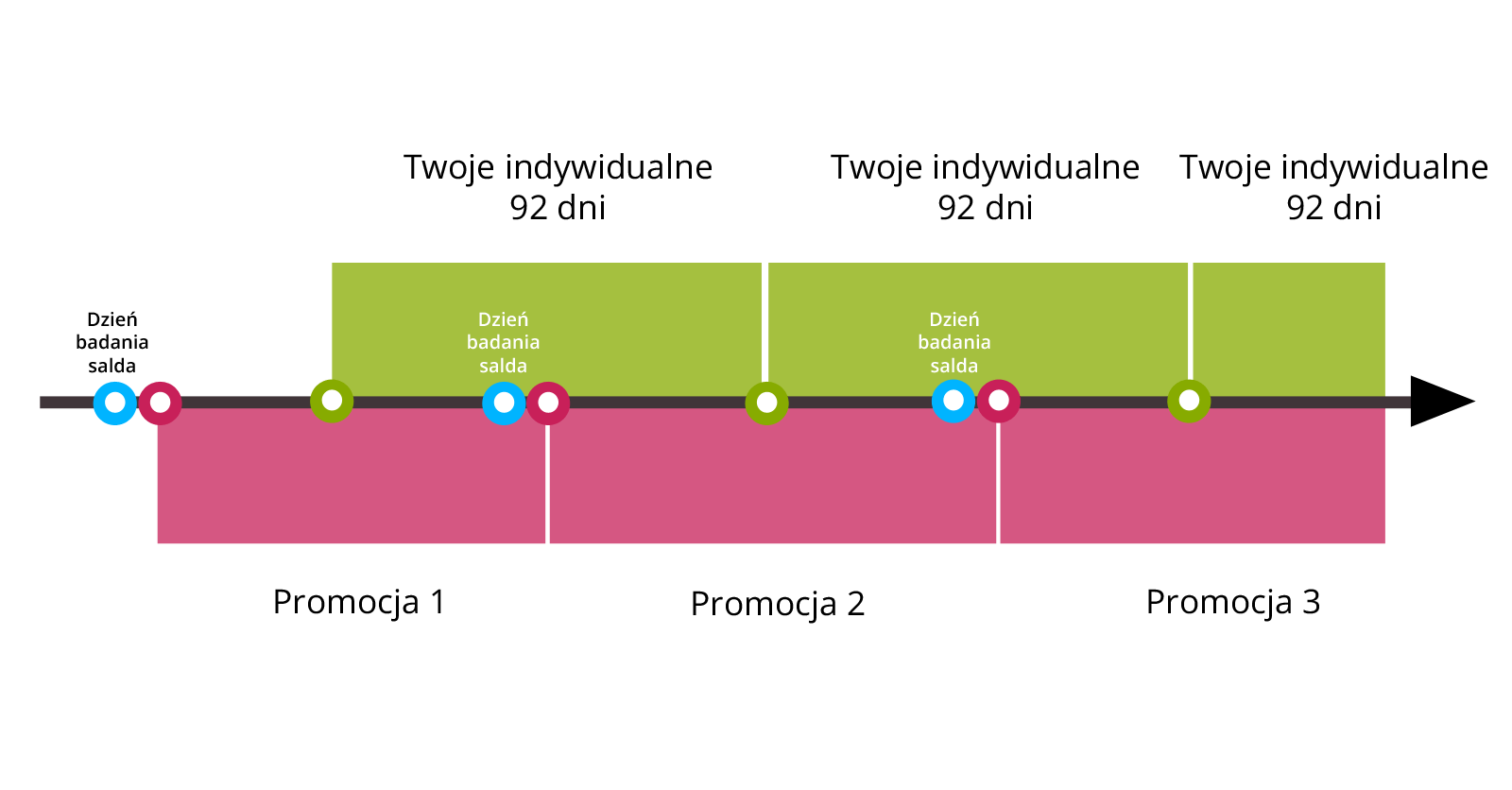

Co to dokładniej oznacza? Bank, uruchamiając nową promocję, informuje nas o tzw. dniu badania salda (albo inaczej: dniu badania zaangażowania). Jest to konkretna data, kiedy sprawdzane jest ile mieliśmy oszczędności w Banku Millennium (dokładniej: na koniec dnia). Generalnie nie ma znaczenia, czy pieniądze mieliśmy na koncie osobistym, lokatach czy koncie oszczędnościowym – liczy się nasze całe saldo w banku w PLN – dlatego najlepiej, aby było jak najniższe.

Jak więc wyciągać z promocji jak najwięcej? Wystarczy… przewidzieć dzień badania zaangażowania i wycofać wszystkie środki z banku właśnie w tym dniu. Jest to o tyle łatwe, że (do tej pory) bank wyznaczał ten dzień w dokładnie ostatni dzień trwania obecnego okresu przystępowania do promocji. Jeśli więc, przykładowo, do aktualnej oferty dla nowych środków możemy przystąpić od 27.08 do 14.10, to najprawdopodobniej 14.10 będzie dniem wyznaczania nowych środków w kolejnej promocji, która wystartuje 15.10. Wystarczy więc „wyczyścić” wszystkie swoje rachunki w Banku Millennium przed najbliższym weekendem, a wtedy nasze saldo (w dniu badania salda) wyniesie 0 zł – czyli wszystko, co przelejemy później do banku będzie nowymi środkami. Proste? Proste :)

Indywidualny okres promocji

Nieco bardziej kłopotliwy jest drugi warunek promocji podwyższonego oprocentowania. Bank informuje bowiem, że promocja trwa w konkretnym przedziale czasowym, ale każdy z nas może ją aktywować w innym momencie i mieć liczone podwyższone oprocentowanie w różnym okresie czasu.

O co tu chodzi? Najprościej będzie to również wytłumaczyć na przykładzie. Obecna promocja dla nowych środków trwa od 27.08 do 14.10 – czyli dokładnie 48 dni. Bank jednak oferuje nam aż 92 dni podwyższonego oprocentowania, które aktywowane jest dopiero w momencie, kiedy system wykryje na naszym rachunku nowe środki.

Co to oznacza? Jeśli nowe środki przelejemy już w pierwszy dzień trwania promocji, to nasze promocyjne oprocentowanie będzie trwało 92 dni – czyli od 27.08 do 27.11.2017. Jeśli natomiast środki przelejemy np. ostatniego dnia promocji, to nasze indywidualne promocyjne oprocentowanie będzie trwało od 14.10 do 14.01.2018. Oczywiście zakładam, że okres trwania promocyjnego oprocentowania wynosi 92 dni (jak obecnie) choć nikt nie daje gwarancji, że tak będzie w przyszłości (bywały już promocje z dłuższym okresem – 122 dni).

Dwie promocje na raz?

Co w przypadku, kiedy aktywowaliśmy sobie nasze indywidualne 92 dni podwyższonego oprocentowania, a w międzyczasie wystartuje nowa promocja? Zgodnie z regulaminem nie możemy korzystać z dwóch promocji na raz, ale po zakończeniu pierwszej z nich możemy automatycznie wskoczyć w kolejną – o ile oczywiście system banku wykryje nowe środki.

Co to oznacza? Tak naprawdę cały wpis sprowadza się do mega prostej i krótkiej zasady: w momencie, kiedy zbliża się koniec obecnej promocji po prostu czyść swoje konto w Millennium, a kilka dni później wracaj ze środkami – bo prawdopodobnie dalej trwa twoje indywidualne 92 dni podwyższonego oprocentowania. Jeśli bank uruchomi nową promocję, to pieniądze które wróciły będą traktowane jako nowe środki – bo w dniu badania zaangażowania miałeś na koncie 0 zł (albo niewiele więcej). W ten sposób po zakończeniu twoich indywidualnych 92 dni danej promocji automatycznie wskoczysz w 92 dni kolejnej promocji. I tak w kółko.

Całość obrazuje poniższy obrazek – na niebiesko zaznaczyłem dni badania salda, na fioletowo – okresy promocji, a na zielono – nasze indywidualne 92 dni obowiązywania promocyjnego oprocentowania:

Warto dodać, że jeśli nowe środki wrzucimy na konto odpowiednio późno, to istnieje możliwość, że całkowicie ominiemy jedną z edycji promocji. Teoretycznie można starać się śledzić z której oferty korzystamy i od kiedy (ponoć infolinia jest w stanie podać takie informacje), ale ja zazwyczaj po prostu zeruje konto za każdym razem – w końcu nie wiemy jak będą wyglądały warunki nowej promocji.

Haczyk: limit przelewów zewnętrznych

Na koniec prawdopodobnie największa wada oferty, którą na szczęście łatwo rozwiązać – czyli limit przelewów zewnętrznych. Problem ten dotyczy jedynie tych osób, które w Banku Millennium chcą lokować ponad 50 000 zł – bo właśnie tyle wynosi maksymalny limit przelewów zewnętrznych wykonywanych przez internet. Jak go obejść, aby nie ponosić dodatkowych kosztów i aby nasze środki mogły zarabiać jak najdłużej?

Pierwszy krok to przelanie całych oszczędności (załóżmy roboczo, że wynoszą 100 000 zł) z konta oszczędnościowego Profit na konto osobiste – czyli najprawdopodobniej Konto 360°. Ważne, aby wykonać jeden przelew, ponieważ kolejny jest płatny – jego koszt to 7,5 zł. Ponieważ wykonujemy przelew wewnętrzny, to tu nie obowiązują żadne limity – możemy przelać ile chcemy – dlatego przelewamy wszystko.

Kolejny krok to wytransferowanie pieniędzy poza bank. Tutaj sprawa jest prosta: zlecenie przelewu 50 000 zł składamy jednego dnia (np. przed północą), a kolejne 50 000 zł przelewamy kolejnego dnia (np. zaraz po północy). W ten sposób nie łapiemy się na dzienne limity przelewów zewnętrznych.

Zauważmy jednak, że na tego typu podziale minimalnie… stracimy :) 50 000 zł będzie bowiem leżeć na nieoprocentowanym ROR-rze przez jedną noc. Jeśli zależy nam na tym, aby pieniądze nie leżały bezczynne, to całą operację możemy dodatkowo zoptymalizować i… zlecić dwa przelewy jednego dnia. Jak?

Ponieważ zazwyczaj nowe promocje startują w weekend (sobota jest dniem wyznaczania zaangażowania, a niedziela startem promocji) to idealnie będzie wykonać dwa przelewy w piątek – ponieważ wtedy będą mogły zarabiać przez weekend w innym banku (lepszy marny procent, niż nic).

Cały proces można wykonać w ten sposób:

- w czwartek wieczór zlecamy przelew pełnej kwoty z Konta Oszczędnościowego Profit na Konto 360° – ale ustawiamy datę przelewu na piątek – tak, aby środki jeszcze zarabiały prze noc z czwartku na piątek

- również w czwartek składamy zlecenie przelania 50 000 zł z Konta 360° na konto w innym banku – i tu również ustawiamy datę przelewu na piątek

- w piątek składamy zlecenie przelania pozostałych 50 000 zł z bieżącą datą – wtedy jednak bank będzie od nas wymagał posiadania pieniędzy na rachunku (ustawiając datę w przyszłości nie jest to wymagane) więc operację będziemy mogli wykonać dopiero w piątek rano – kiedy zrealizowany zostanie pierwszy przelew.

Oczywiście jeśli nie mamy salda ponad 50 000 zł to wszystko możemy wykonać w piątek w „normalny” sposób – powyższy pateny dotyczy jedynie osób, które mają tam wyższe saldo.

Aktualizacja 2019: Teraz limit przelewów to 100 000 zł!

Wraz z wejściem w życie ustawy PSD2 Bank Millennium postanowił zwiększyć limit dzienny przelewu zewnętrznego do 100 000 zł. Możemy to zrobić w bankowości internetowej, bez ruszania się z domu, ale… po spełnieniu jednego warunku. Dwukrotnie wyższy limit dostępny jest bowiem tylko dla tych osób, które korzystają z aplikacji mobilnej banku i wybiorą zatwierdzanie operacji właśnie w aplikacji. Generalnie to dobra rzecz – dużo prościej odczytać czyjś SMS, niż zalogować się zamiast niego do aplikacji mobilnej – kiedy większość z nich zachęca do logowania biometrycznego (na podstawie odcisku palca czy skanu twarzy).

Aby więc korzystać z dziennego limitu przelewów w kwocie 100 000 zł (i nie musieć „bawić się” w przelewanie środków na raty) wystarczy aktywować autoryzację mobilną (i zwiększyć wysokość limitu). I już :)

Korzystasz z Konta oszczędnościowego Profit? Nie zapomnij wycofać środków!

Powyższy poradnik nie bez powodu pojawił się dzisiaj. W najbliższą sobotę kończy się bowiem obecna edycja promocji z powyższonym oprocentowaniem. Z tego też względu warto wycofać wszystkie środki z Banku Millennium najpóźniej w piątek (lub ew. w sobotę, ale wtedy nasze pieniądze zawisną przez weekend między bankami i nic nie zarobią). Oby w niedzielę bank wystartował z kolejną, niemal identyczną promocją dla „nowych” środków. Albo jeszcze lepszą :)

Jeśli natomiast nie masz konta w Banku Millennium, to przypominam, że oprócz świetnych 2,7% na koncie oszczędnościowym sam rachunek również jest całkiem niezły. Bank nie pobiera bowiem żadnych opłat za jego prowadzenie, jeśli w danym miesiącu wykonamy 1 płatność kartą oraz zapewnimy wpływ min. 1000 zł (osoby poniżej 26. roku życia nie muszą).

Komentarze

Po pierwsze: dziękuje za ten artykuł bo chyba też „przeze mnie” On powstał. Warto czasem naszego @Michała pomęczyć w jakiejś sprawie bo jak widać ulega i napisze choć trzeba się wykazać dużą cierpliwością :)

• jojoPo drugie: Jeśli chodzi o to KO jestem już tak skołowany że sam nie wiem gdzie leży prawda. Pewien mój znajomy fachowiec od finansów przekonywał mnie że tak to nie działa. Miałem ogromną radość gdy po pewnej edycji moje było na wierzchu ale po ostatniej edycji było mi „łyso” że tym razem to ja nie miałem racji. Co ciekawe robiłem dokładnie to samo (tzn wycofywanie środków) Całe szczęście że nie były to znaczące sumy więc jakoś ten zarobek na 07% przebolałem. Ze względu na zawiłości tego konta wole wpakować w lokatę gdzie mam czarno na białym jaki jest % a nie wróżyć z fusów czy ewentualnie wydzwaniać na infolinie. Dlatego też chętnie wczytam się w komentarze które się tu pojawią bo może wyjdzie że mój przypadek nie jest odosobniony. Może jest jakoś tak że jakaś część dostaje 2,5% wg opisanego mechanizmu a jakaś część jest przez bank traktowana inaczej. Mam nadzieję że komentarze jakoś to pokażą a może wyjdzie w nich być może jakiś mój błąd. choć sam nie wiem jaki miałby być.

Po trzecie @Michał: co się dzieje że powiedzmy na KO wpłacam środki nie 27,08 jak to pokazałeś na przykładzie ale np 15,09. Czy ma to jakiś wpływ na przyszłość bo coś mi świta że pewnego razu na infolinii powiedziano mi że 2,5% będę miał ale kilka dni po rozpoczęciu nowej edycji, mimo iż środki w pt wycofałem i zaraz w pń je wpłaciłem zatem coś na rzeczy jest…..Dalej, czy coś się dziej gdy np w czasie jakiejś edycji wyczyszczę KO do zera (powiedzmy była taka potrzeba) i,,,, za jakiś czas znów coś sobie wpłacę bo nazbierało się w kieszeni czy to może czymś skutkować? Dalej, co się dziej gdy przeoczymy którąś z edycji tzn nie wycofamy środków lub na KO pozostanie np tylko 5000 zł O ile rozumiem to nadwyżka poza te 5000 przez bank jest traktowana inaczej? Jeszcze dalej, gdzieś (może i tu) wyczytałem że sprytnym rozwiązaniem jest (warunek max 50 000) „fruwanie” między dwoma kontami np swoim i żony Tu chyba zabawa w wycofywanie nie jest konieczna?

Po czwarte…. a może już dość, Może innym nasuną się inne pytania….. :)

Odpowiem krótko: ja wycofuje środki przed każdym weekendem w którym kończy się stara/zaczyna nowa promocja i odsetki się zgadzają.

A odpowiadając dłużej: nie ma większego znaczenia czy nowe środki wrzucimy 15.09, 20.09 czy 30.09. Po prostu pierwsze ich pojawienie się aktywuje promocje (nie znam żadnych przypadków aktywacji po kilku dniach – nie jest też zgodne z regulaminem). Tak jak napisałem na końcu – późne aktywowanie danej promocji może sprawić, że przeskoczymy kolejną i później aktywujemy dopiero kolejną (czyli pominiemy środkową). Jeśli promocje będą non-stop takie same, to nie ma to żadnego znaczenia. Gorzej, jak się coś zmieni na gorsze.

• Michał@jojo czytałeś dokładnie artykuł/poradnik?? Przecież admin opisał nawet grafy rozrysował jak to jest z 92 dniami…. Aby ustalić punkt grafu w którym jesteś zadzwoń do banku i spytaj kiedy kończy się 2,5 % na Twoim KO – to będzie punkt startowy Twojego grafu.*** Od następnego dnia automatycznie włączy się kolejna edycja promocji pod warunkiem że na koncie będzie coś więcej nad ostatnie badanie salda. Jeśli nie będzie nowa promocja włączy się w dniu w którym dopłacisz nowe środki i wtedy startują Twoje 92 dni (zapisz sobie datę bo przyda się). A potem to co napisałem po *** jak pętla

• zenek64W teorii wszystko Ok robiłem wg wskazówek i było 2,5% aż do ostatniego razu gdy wyszło 07% bo wg innych „znawców tematu” właśnie tak to powinno działać tzn 2,5% należy się co druga edycję np parzyste lub nieparzyste i jeszcze pracownicy banku to potwierdzają, dodam że zaufani. Dlatego męczyłem Michała o ten artykuł, Dona ….. „molestowałem” pytaniami i jeszcze wtopę zaliczyłem. Dlatego jeśli mogę to omijam to KO a jak już to niewielkie sumy bo ciągle mi tu coś „nie gra” Zobaczymy co komentarze pokażą

• jojoDodam jeszcze że MOŻE tak to działało na starym KO …..

• jojood kiedy mam konto w Millenium czyli od 2015 roku działa i na starym KO i teraz na profit od stycznia tez mam ciągle 2,5 – więc albo zaufani pracownicy się mylą albo mam niebywałe szczęście i moje 92 dni zawsze pokrywają się z edycją która mnie dotyczy :P

• zenek64Ja nie rozumiem jak mozna zlecić dwa przelewy na 50k z datą piatkowa. Probowalem juz to i system tylko puszcza mi 50k, wiec zawsze traci się procent.

• WojakLimit 50 000 zł dotyczy zlecenia przelewu – a nie jego wykonania. Dlatego jeden zlecamy w czwartek (ale żeby wykonał sie w piątek), a drugi – już normalnie – w piątek. Oba wyjdą w piątek. Ponieważ z KO na ROR też można zlecić przelew z datą piątkową, to wszystko wykona się w jeden dzień, bez utraty odsetek. Wrzucę tu screena jak to wygląda jak będę zlecał jutro swoje przelewy :)

• MichałChyba juz toche łapie. Jutro spróbuje tak zrobić ale jak mi nie wyjdą w piątek dwa z datą czwartkową, to…. no i przez Was się załatwie na 50k

• WojakNie załatwisz, w najgorszym wypadku puścisz drugi przelew w sobotę (stracisz na odsetkach, ale nie stracisz promocji).

Ale OK, dla testów zrobię wszystko jeszcze dzisiaj (tzn. przesunę wypłatę o jeden dzień) aby mieć pewność, że wszystko zadziałało :)

• MichałNo to daję znać, jak przebiegł eksperyment: wszystko zgodnie z planem (czyli jak zazwyczaj).

Wczoraj (w środę) zleciłem przelew pieniędzy z konta oszczednościowego na Konto 360 z datą czwartkową. Zaraz po nim zleciłem przelew 50k poza millennium z Konta 360 również z datą czwartkową (oczywiście wtedy jeszcze nie było na nim tych pieniędzy). Dziś wyszły pozostałe środki, już „normalnym” przelewem.

• MichałNiestety ta metoda u mnie nie zadziałała. Nawet specjalnie pytałem wczesniej na czacie kiedy wychodzą przelewy zaplanowane: odpowiedziano mi ze o godz 8.00, natomiast przelewy własne wychodzą w godzinach 21.30-6.30. Pomyslalem sobie że o godz 7.00 wykonam przelew własny a o 8.00 wykonają się automatycznie przelewy zaplanowane. Gdy otwarłem moje konto dostałem wiadomosci z godziny 5.30 ze przelewy zaplanowane zostały odrzucone ze względu na brak środków na rachunku. Wniosek: na czacie zle mnie poinformowano, da sie zrobić zaplanowane przelewy- ale trzeba dzien wcześniej wykonać przelew własny

• paq„Niestety ta metoda u mnie nie zadziałała” — @paq, przecież to nie była „ta metoda”, @Michał wyraźnie pisał „Wczoraj (w środę) zleciłem przelew pieniędzy z konta oszczednościowego na Konto 360 z datą czwartkową” — a Ty tego nie zrobiłeś.

• Don Quijote de la ManchaJesteś pewny ze to zadziała? skoro o 5.30 system sprawdzał stan konta to nawet jesli zostanie zlecony przelew wewnętrzny na czwartek to nadal o 5.30 będzie stan konta=0 bo przelew wewnętrzny zostanie wykonany o 6.30

• paqwykonywałem tak przelewy już kilka razy i zawsze wszystko było ok.

• diego@paq, „Gdy otwarłem moje konto dostałem wiadomosci z godziny 5.30 ze przelewy zaplanowane zostały odrzucone ze względu na brak środków na rachunku.”

• jacck_____

teoretycznie bank ma rację, ale nie roztrząsamy już tego tematu, Do tej pory wszystkie przelewy przechodziły tak jak powinny, czyli tak jak opisał admin. I niech tak pozostanie … amen :)

@Wojak, jest na to przetestowany patent choć nie przeze mnie. Niestety teraz nie jestem w stanie Ci tego napisać bo jestem kilka dni poza domem a mam to zapisane na stacjonarnym żeby ewentualnie wiedzieć w przyszłości jak to zrobić, za klika dni mogę Ci ten opis posłać Zostaw mi swoje namiary na kontonaraziemałpao2.pl

• jojoOooo już mnie Michał uprzedził

• jojoNie uprzedził, napisze na maila do Ciebie.

• WojakPanie Adminie opisał Pan to tak ładnie że jeśli bank Millenium ma swoje konto tutaj jak BZ WBK lub mBank to zmieni zasady promocji (jak BGŻ optima) bo zbyt wiele osób zrozumie mechanizm i już nie będzie się opłacało dawać 2,5 % wszystkim na okrągło :-(

• zenek64Jeśli ktoś decyzyjny zagląda tutaj to wie o tym od dawna bo opisywane było to wiele razy. Może warto pozbyć się paranoi…

• Skyllabyło opisywane ale „kto czyta komentarze” ?? Pod KAŻDĄ promocją Millenium mimo iż trwają od kilku lat pojawiały się pytania o mechanizm tej promocji bo jak widać trudno to było zrozumieć niektórym. Teraz artykuł opisuje to łapatologicznie więc każdy chyba zrozumie i zacznie stosować :-) Oczywiście nie mam nic przeciwko oby bank kontynuował regularność promocji

• zenek64Akurat Millennium dość mocno promuje marketingowo konto 2,5% więc nie spodziewam się zmian. Patrząc na to ile osób ma problemy z tą promocją mogę zaryzykować stwierdzenie, że na jednych może tracą (choć ciężko nazwać stratą 2,5% vs kredyty z RRSO 20-30%) ale na innych – zyskują, bo mają ulokowane środki na 0,6%…

• MichałPrzecież WSZYSTKIM nie dają, nie czytałeś co napisałem….? :)

• jojoDają WSZYSTKIM, którzy opróżniają konta na każdy magiczny weekend.

Jeśli Tobie nie dali, to znaczy że:

• Don Quijote de la Mancha1) nie wyzerowałeś sald na magiczny weekend

lub

2) wystąpił jakiś błąd i powinieneś składać reklamację.

albo

• Don Quijote de la Mancha3) mówisz o sytuacji zaraz po zamianie starego ko na nowe Profit, gdy rzeczywiście trzeba było znać datę, w której należy przelać środki na nowe (po zakończeniu promocji na starym).

Ostatnio Mille zablokował mi drugi przelew na 50tys. Dopiero konsultantka po weryfikacji kasę odblokowala tlumacząc to względami bezpieczeństwa. Pierwszy raz miałem taką sytuację. Czy ktoś z Was mial podobną?

• paba86Przez blokadę nie zdążyłem zasilić lokaty w IDEA Banku, środki zaksięgowały się dopiero kolejnego dnia więc dzień straty.

Tak, też tak kiedyś miałem – dzwonili weryfikować czy nie duplikat. Może faktycznie warto jeden przelew zrobić na 50 000 zł, a drugi na 49 999,99 :)

• MichałJa miałem tak w tamtym roku juz pisałem o tym, ze oni jako jedyni robią takie myki wiarygodnym klientom.

Nawet wtedy gdy odbiorca jest dodany jako zaufany, zidentyfikowany w przelewach. Juz to nawet im zgłaszałem ale mają, to gdzieś tak stanowi ich wewnetrzny regulamin i koniec nic sie nie da zrobić.

• WojakMiałem tak samo już kilka razy :(

• pawelkoOstatnio z taką akcją i tym ich „losowym potwierdzaniem” poszli już za daleko:

Na koncie żony zleciłem 2 przelewy do Idea – jeden poszedł, drugi zablokowali, a że żona była poza zasięgiem telefonicznym musiałem interweniować, żeby kontaktowali się z nią do skutku, co spowodowało, że udało się w końcu wysłać ten przelew, ale mimo kategorycznych sprzeciwów mojej żony zablokowali jej hasło1, bo ktoś inny kontaktował się z bankiem w jej sprawie:(

Co najgorsze to odblokowanie hasła1 jest możliwe tylko w oddziale – strata czasu i pieniędzy na dojazd. W oddziale odblokowaliśmy hasło i od razu zamknęliśmy konto żony, a moje pozostaje tylko do momentu, kiedy „mulenium” zdecyduje się zmniejszyć oprocentowanie poniżej 2,5%.

Szkoda nerwów na idiotyczne i uciążliwe zasady zabezpieczeń ustalane przez bank. Gdyby chociaż te zasady bezpieczeństwa były gdzieś jasno opisane (kiedy i dlaczego dzwonią), albo można było zdecydować czy chcesz z nich korzystać czy nie… Ale nie może być tak wygodnie dla klienta – tłumaczą się tym, że jeśli to jest nieopisane i nieznane dla klientów to zwiększa to bezpieczeństwo tej metody (sic!).

Nasze pieniądze ostatnim elixirem dotarły do Idea w zlecony dzień:) ale koszty tego „losowego potwierdzania” przekroczyły zyski z wyższego procentu:(

I tu objawia się rzeczywista przyczyna tych ich wszystkich zabezpieczeń w „mulenium” (max. do 50k, potwierdzenia telefoniczne itp.) – jak najbardziej utrudnić i zniechęcić klienta do wycofywania pieniędzy z ich banku… Mam nadzieję, że więcej na tym stracą niż zyskają, a wiarygodność też przez to kuleje…

Jakby jeszcze tego było mało to podczas tej wymuszonej wizyty w banku zaparkowałem samochód pod jakimś drzewem z którego na wycieraczkę szyby spadła i przykleiła się jakaś żywica, potem utwardziła się i porysowała mi przednią szybę… Jak zauważyłem, że to nie brud to już było po ptokach – mam pamiątkę po wizycie z „mulenium” na którą patrzę codziennie jadąc do pracy…

Nikomu nie życzyłbym takiej akcji z jakimkolwiek bankiem… Trafiło na nas – nauczka na przyszłość i przestroga dla innych…

Też miałem kilkukrotnie ten problem z kontem żony i wtedy mnie sz… trafiał, niemniej chwale jakikolwiek dodatkowy system zabezpieczeń. Hmm a dzwonienie do banku w sprawie nieswojego konta było co najmniej dziwne więc trudno się dziwić że zablokowali całkiem dostęp.

• utaHeh, w sumie słusznie, też bym mimo wszystko wolał, żeby dostęp do mojego konta blokowali, gdy się ktoś inny w jego sprawie z nimi kontaktuje…

• Don Quijote de la ManchaHehe, czepili się tylko jednej rzeczy:)

• pawelkoNie życzę Wam takiej jazdy z bankiem jaką my mieliśmy – straty czasu i poniesionych kosztów, ale zapewne gdybyście byli na naszym miejscu inaczej byście na to patrzyli…

Jak najbardziej popieram blokowanie dostępu przy nieautoryzowanym użyciu, jednak w tym przypadku blokadę włączono dopiero po udanym skontaktowaniu się z moją żoną i poinformowaniu jej o blokowaniu tego hasła (dobrze, że chociaż w trakcie tej rozmowy wysłali zablokowany przelew). Mimo kategorycznego sprzeciwu żony (znała temat i wiedziała że to ja dzwoniłem), konto i tak zablokowali i zaprosili do odblokowania do oddziału, który najbliżej jest od nas 15 km.

Może się nie znam tak jak Wy ale wydaje mi się, że czekanie z blokowaniem konta do czasu skutecznego skontaktowania się z właścicielem, tylko po to żeby go o tym poinformować nie ma nic wspólnego z bezpieczeństwem, tylko idiotycznymi zasadami banku…

Nie zmienia to jednak faktu, że te ich potwierdzenia telefoniczne dla dużych przelewów funkcjonują kulawo, są przede wszystkim utrapieniem dla klientów, a zyski z tego czerpie tylko bank…

A jak już te telefony są tak dla nich istotne to nic nie stałoby na przeszkodzie żeby można było w ten sam telefoniczny sposób odblokować konto zamiast zmuszać klienta do zgłaszania się w oddziale, nie uważacie?

Moje obecne 92 dni kończą się w okolicy 20 grudnia, więc nie zamierzam wycofywać środków. Mam nadzieję, że Millenium nie postanowi nagle okresu promocji wydłużyć do trzech miesięcy ;)

• mkza nie doplacisz do konta przed 20.12. chocby 1 PLN? bo wtedy chyba włączy Ci się promocja z terminem 92D +20.12. ale z saldem na ten weekend. Jeśli się mylę to poprawcie mnie

• DzikusDzikus nie mąć wcale nie jest jak piszesz. Możesz dopłącać codziennie a Twoje 92 dni leci jak opisane wyżej (dopłaty nie mają znaczenia)

• zenek64@Dzikus, nie — dopóki ma promocyjne oprocentowanie ze starej promocji, to wpłaty nowej nie uruchamiają. Problem byłby z wpłatą po 20.12, albo nawet… utrzymania tam starych środków, gdyby np. następna promocja miała Dzień badania 23.12 — wtedy koniecznie należałoby wycofać środki 20.12.

• Don Quijote de la ManchaDlatego ja uważam, że najprościej i najbezpieczniej po prostu czyścić saldo na każdy Dzień badania i zupełnie nie przejmować się swoimi terminami promocyjnego oprocentowania.

@mkz, „Moje obecne 92 dni kończą się w okolicy 20 grudnia, więc nie zamierzam wycofywać środków. Mam nadzieję, że Millenium nie postanowi nagle okresu promocji wydłużyć do trzech miesięcy” — a jednak pojawia się już data 13 stycznia 2018 r., gdybyś nie wyzerował kont na obecny Dzień badania i zostawił je na 21 grudnia, to w praktyce zablokowałbyś sobie możliwość korzystania z tego konta aż do 23 marca…

• Don Quijote de la ManchaZasada wypłacania środków na magiczne weekendy jest banalnie prosta i wielokrotnie sprawdzona, ale widać ciągle niektórzy próbują „cwaniaczyć”, każdemu wolno, ale potem pojawiają się żale i „dziwne przypadki”…

pytanie takie, jeśli przestrzega się dni badania banku, tj. chociażby na nadchodzący weekend opróżni się konta, to gdy realnie kończy się promocyjne 92 dni (powiedzmy za 4 tygodnie), to czy wtedy też trzeba zerować wszystko, czy jednak automatycznie odnawia się 2,5%?

• josebaW tekście jest odpowiedź na to pytanie, wystarczy przeczytać…

• BenitoNie trzeba. Zerujemy na dzień wyznaczania salda, później wszystko dzieje się automatycznie.

• MichałA powiedzcie mi jak przegapilam okres minęły 92 dni, mam teraz 0,7 gdy wycofam środki i wpłacę zalapie się na promocję?

• GosiaTak. Jeśli masz 0,7% to nie masz aktywnej żadnej promocji. Jeśli wyciągniesz teraz pieniądze, bank uruchomi nową promocję w weekend, a ty wpłacisz je w poniedziałek – to będziesz miała 92 dni nowej promocji liczone od poniedziałku :)

• MichałAle co przegapiłaś? Bo może jesteś w aktualnej promocji, ale np. dla salda powyżej 100 k zł (jeśli tyle miałaś 26 sierpnia), wtedy po powrocie ze środkami np. 16 października ciągle wrócisz do tej promocji (tylko dla salda powyżej 100 k zł) trwającej dla Ciebie aż do 27 listopada albo i dłużej…

• Don Quijote de la ManchaKrótko mówiąc: przegapiać wylania środków na Dzień badania nie można, wg mnie nie ma też sensu kombinowanie typu „zostawię, bo może przeskoczę jedną promocję”. Wylewanie na każdy Dzień badania jest proste i skuteczne.

Przegapilam korzystał z pierwszej promocji i pieniądze przechoowywalam dłużej niż 92.. Mam promocje że nadwyżka z 27 sierpnia będzie traktowana jako nowe środki. obecnie mam konto wyczyszczene do zera jak wpłacę w poniedziałek odrazu wskocze w promocje?

• Gosiatak, promocja powinna się włączyć w momencie wykrycia nowych środków. Dla pewności zadzwoniłbym też w pon na infolinie i spytał o to w jakiej promocji środki biorą udział. Ponoć potrafią to stwierdzić.

• MichałDzwoniłam na infolinię i Pani mi powiedziała że moje środki 20 k są zapisane i tylko nadwyżka zostanie traktowana jako nowe środki. Już nie wiem Wkoncu jak jest konto wyzerowalam

• Gosiaale pan na infolinii widzi pewnie stan obecnej promocji. Pisałem, żeby dzwonić w poniedziałek, bo wtedy zacznie się nowa.

• MichałObecnie takie same ko są w aliorze, getinie i dojczu, więc lepiej tam przelać na kwartał niż się piepszyć w te weekendowe cofki.

• IksW getinie i lAliorze te magiczne konta są na 4 miesiące i jest to oferta jednorazowa a w Millenium kto mądry ma od lat promocyjne KO taka różnica. Ale jeśli wylanie kasy na weekend jest mega problemem to …..

• zenek64Akurat w GetIN jest trzeci raz z rzędu, więc można podejrzewać, że będą kolejne.

• JaZenek64, napisałem, że lepiej przesuwać środki między różnymi ko niż się fatygować w weekendowe wycofywanie.

• IksTylko jak w getinie wyzerowałam saldo na dzień badania salda (całkiem przez przypadek, bo przelewałam kasę do idea i nie wiedziałam, że 28.09 będzie dniem badania salda) to podobno teraz nie jestem już ani w poprzedniej promocji 2,5% ani w nowej 2,7%. Napisali tak:

„Uprzejmie informuję, że do promocji konta oszczędnościowego Na nowe Środki – 1 edycja przystąpiła Pani w dniu 25.08.2017 r. Tym samym Pani konto nie uczestniczy w nowej edycji oferty. Dodam, że zgodnie z regulaminem konta oszczędnościowego Na nowe Środki – 1 edycja, wpłaty mogła Pani dokonać do 30.09.2017 r. Nadmienię, że na dzień 03.10.2017 r. saldo Pani nowych środków oprocentowanych promocyjnie wynosi 72,60 PLN. Środki które przeleje Pani w chwili obecnej będą oprocentowane według tabeli oprocentowania:

do kwoty 50 000,00 zł: 1,00%,

• Lidiapowyżej 50 000,00 do kwoty 100 000,00 zł: 1,10%,

powyżej 100 000,00 zł do kwoty 500 000,00: 1,20%,

powyżej 500 000,00 zł: 1,40%.”

Powiedzmy, że dzisiaj wycofuję środki, w weekend jest dzień badania salda, ale nie jest ustanawiana nowa promocja albo jest ona mniej korzystna (powiedzmy 1,5%, zamiast 2,5%). Czy gdy po weekendzie ponownie wpłacę moje środki, to wciąż obowiązywać mnie będą moje indywidualne 92 dni oprocentowania 2,5%, czy już nowe, mniej korzystne oprocentowanie? A może to mniej korzystne włączy się automatycznie po zakończeniu moich 92 dni?

• LogrusBędzie obowiązywać stare 92 dni, które rozrysowałem na diagramie. Jeśli wprowadzą gorszą promocję, to wtedy po zakończeniu 92 dni przeskoczysz na nową (czyli za tydzień, dwa, miesiąc – zależnie kiedy rozpoczęły się 92 dni, wtedy trzeba pytać infolinie).

• Michał„…po zakończeniu pierwszej z nich możemy automatycznie wskoczyć w kolejną – o ile oczywiście system banku wykryje nowe środki.”

UWAGA! Z doświadczenia wiem, że system nie wykrywa nowych środków z automatu. Musiałem je wypłacić i wpłacić na KO, pobrała się prowizja 7,50 zł (bo wypłacono już raz przed dniem badania salda i było to w tym samym mies.), ale w drodze reklamacji ją zwrócili.

• KlakierDziwne. U mnie doświadczenie wygląda zupełnie inaczej – trzymam na KO cały czas tę samą kwotę, wypłacam w konkretne weekendy i co miesiąc mam naliczane podobnej odsetki, odpowiadające oprocentowaniu.

• MichałZatem mamy drugi dziwny przypadek ?

• jojoZ doświadczenia wiem, że następna promocja uruchamia się automatycznie, jest to sprawdzone wielokrotne i przez długi okres, przez wiele miesięcy kontrolowałem w Excelu oprocentowanie i zawsze prawie się zgadzało (minimalne różnice wynikały np. z tego, że naliczone odsetki nie są promocyjnie oprocentowanymi Nowymi środkami, ale wypłacając je o tyle zmniejszymy promocyjnie oprocentowane saldo).

• Don Quijote de la ManchaA Twoja opowieść szczerze mówiąc kupy się nie trzyma, skoro wypłaciłeś i wpłaciłeś środki jeszcze w tym samym miesiącu, co Dzień badania (co wiązało się z opłatą za drugi przelew), to skąd wiedziałeś, że w nowej promocji nie bierzesz udziału? Przecież system Millenium oprocentowanie nie pokazuje, o tym się przekonujemy dopiero na koniec miesiąca, gdy widzimy jakiej wysokości odsetki zostały naliczone. Czy przypadkiem nie dałeś się zmanipulować głupiemu pracownikowi banku? Wygląda na to, że zupełnie niepotrzebnie tę operację wykonywałeś…

Stąd wiem, że zawsze dzwonię na drugi dzień, aż system przetworzy dane i pytam na ile są oprocentowane środki. Konsultant twierdził, że nowa promocja się nie aktywowała i są oprocentowane standardowo, wolałem nie ryzykować czekając do końca mies. żeby zobaczyć, czy faktycznie miał rację.

• Klakier2,5% bedzie od 15.10.

• Benitohttps://www.bankmillennium.pl/direct/oszczednosci/konto-oszczednosciowe

Ehhhh… ani drgnie :(

• Be@Jak ktoś ma względnie małe środki, to blikiem można wyzerowć konto w sobotę i wrócić blikiem w niedzielę :)

• BenitoChyba zartujesz na jaką kwote 1k, wiekszaśc ma po 100k

@Michał, czy zablokowane transakcje karta debetową są wliczne przy badaniu salda zangazowania wylicznego przez system na 14 pazdziernik ?

• WojakNiektórzy mają kwotę ponad 100k i potrzebują dodatkowego dnia, żeby przelać jakieś „grosze”, które się naliczyły za ostatni miesiąc.

• Be@@Wojak (sorki Be@ :) )

• nemeTeż kiedyś zastanawiałem się nad zablokowaną transakcją kartą debetową i kartą kredytową oraz nad limitem w koncie. Ale przestałem się zastanawiać, kk spłacam przed tym dniem badania, debetówki nie używam :) i „debetu nie robię.

Kredytówka się akurat nie wlicza, w definicji Łącznego zaangażowania nie ma rachunku karty kredytowej (choć są nawet inwestycyjne!), a to by mogło być nawet dobre, bo można by na Dzień badania mieć saldo ujemne. ?

• Don Quijote de la ManchaA blokadą na debetówce to ciekawe, rzeczywiście, jeśli kupiliśmy coś za np. 10 k zł, a transakcja na Dzień badania się jeszcze nie zaksięgowała, to istnieje ryzyko, że te10 k zł zwiększy nasze Łączne zaangażowane na dzień badania, tzn. zmniejszy promocyjnie oprocentowane saldo Nowych środków… ?

Ale też już dawno tu stwierdziliśmy, że przez te swoje głupie zasady w Millennium spowodowali, że ich ror lepiej normalnie (do płatności, rozliczeń) nie używać, wyjątkiem są karty kredytowe.

Te „grosze” to 10k, bo taki jest limit dzienny, problemem jest limit pojedynczego przelewu blik w mille, 500zł :))

• BenitoMam dziś w Mille pusty Profit, lokatę mobilną na 10k, parę groszy na koncie 360 i na odrębnych kontach nieco euro i funtów. Które z tych środków bank wliczy do 100K nowego limitu na koncie Profit. Tylko złotówki, czy także waluty (w przeliczeniu na złotówki)?

• henmaWięc z wymienionych przez Ciebie saldo Nowy środków zmniejszy Mobilna (ale to nie problem, jeśli ją będziesz ciągle utrzymywała) oraz te grosze na 360 (które warto jeszcze wypłacić).

• Don Quijote de la ManchaCzy wypracowane odsetki pracują dalej?

• radek11Niestety wydaje się, że nie, tu mamy do czynienia jakby z odwrotnością normalnej kapitalizacji dającej procent składany… ?

Więc ani nie są promocyjnie oprocentowane, ani wypłacić ich nie możemy…

• Don Quijote de la ManchaBardzo mnie bawią skutki uboczne tych przelewów. Millenium nagle przypomniało sobie o mnie i zaczęło kusić. przede wszystkim telefonicznie – konsultant już nawet posunął się do negocjacji oprocentowania na lokacie, jeśli tylko zostawię pieniądze na koncie. Ponieważ jednak nie wyszedł ponad 2,5%, więc podziękowałam uprzejmie i obiecałam, że pieniążki wrócą, gdy tylko zacznie się nowa edycja promocyjnego oprocentowania na Proficie.

Zastrzegł, rzecz jasna, że nie wiadomo, czy w ogóle taka akcja będzie.

Ale chyba nie po to odświeża się produkt (bo co złego było w starym koncie oszczędnościowym), aby potem nie nęcić nim klientów?

Dzięki za artykuł i przypominanie.

• ~IoDo mnie dziś dzwonili z propozycja 2% :) przy przelewie tez było

• MichałDo mnie też dziś dzwonili z propozycją lokaty 2%. Dziwna polityka. Na koncie oszczędnościowym dają 2,5% a chcą przyciągnąć lokatą na 2%.

• eLchNiby wszystko wyjasniliście , ale mam pytanie mamy czwartek czy da się wyciagnąć 120 k z konta profit przed sobotnim deadline. Zrobilem dziś juz jeden przelew na 40 tys, chcialem dziś z data jutrzejsza zrobić kolejny na 50 tys, ale krzyczy mi o limicie 50 tys?Byłem w stanie ustawić tylko przelew na 10k.Jutro czyli w piątek będę mogł zrobic na 50 k czy 40 k (policy mi te 10k)Jakbym nie kombinowałem zostane z 20 k?

• DrozdTak, limit 50k dziennie dotyczy zlecenia przelewu, a nie dnia wykonania. Możesz jutro przelać 50k, a w sobotę resztę.

• Michałwróżka Zenuszka wyjmuje szklaną kulę z ….. i informuje iż będzie znowu 2,5 % oraz kolejna Promocja trwa od 15 października 2017 r. do 13 stycznia 2018 r. włącznie. – więc kto się waha migiem może jeszcze opróżnić konta :-) (szklaną kulę widać tutaj https://www.bankmillennium.pl/direct/oszczednosci/konto-oszczednosciowe)

• zenek64trochę się spóźniłem z newsem tym razem – np nic czekamy co zrobi Idea

• zenek64już dziś ktoś wyjmował tę kulę :-) W każdym razie cieszy to, że dalej 2,5% :)

• MichałMichał Bardziej ciekawe jest to że tym razem promocja jest bardzo długa – ktoś wyżej dywagował czy wyjmować jak jego 92 dni kończą się 20 grudnia i jak widać musi wyjąc by 21 grudnia mieć znowu 2,5 % – okres obowiązywania tej edycji liczy tym razem 90 dni a kilka poprzednich edycji było krótsze

• zenek64To prawda. Poprzednia była natomiast dość krótka. Ciężko powiedzieć o co chodzi – może nikt nie chce w grudniu się tym zajmować (koniec roku, dedlajny) więc wolą poczekać do stycznia. W tamtym roku też promocja kończyła się w połowie stycznia.

• MichałPanowie jak o tej porze przeleje pieniądze z konta to jeszcze uda mi się złapać na nową promocje? Czy o tej porze pieniądze już nigdzie nie wyjdą?

• RafałJak najbardziej. Nawet możesz jeszcze jutro – byle jutro wieczór było pusto

• MichałMam małą wątpliwość. Właśnie zrobiłem przelew (sobota).

• uncasStan konta przed operacją 10k.

Po operacji:

Saldo bieżące – 10k

Środki dostępne – 0

Zablokowane środki – 10k

I teraz, jeśli cały czas mówimy o saldzie, to przelew w sobotę jest jednak nieskuteczny? Niby środki dostępne mam wyzerowane ale jednak saldo wciąż pokazuje 10k.

Sprawdź po nocy.

• IksFaktycznie. O 7:50 środki opuściły konto.

• uncasSorki za zamieszanie.

tak, niestety Millennium ma nocną przerwę i bodajże od 21 nie działają przelewy wewnętrzne… :(

• MichałJak ktoś ma do 10k to najlepiej blikiem, ale trzeba 20 przelewów po 500 zrobić lub w bankomacie wypłacić.

• Benito10k można też wysłać jako express elixir, koszt 5zł, czas natychmiastowy. Ważne, żeby konto w drugim banku księgowało wpłaty 24h. Sprawdzone.

• zaquAle po co? Wystarczy chyba zwykły bezpłatny przelew zrobić, wprawdzie te pieniądze w innym banku będą dopiero w poniedziałek, ale saldo księgowe na Dzień badania w Millennium zmniejszy się od razu. Odsetki z 10 k zł przez 2 dni (np. na ko w innym banku po przelaniu tym ekspresem) to ok. 1 zł, więc nie opłaca się wydawać 5 zł.

• Don Quijote de la ManchaKtoś już może wie jakie będzie od jutra oprocentowanie? Proszę o info. xyz

• prawdziwy-xyzPowyższe rozważania o szklanej kupi wyraźnie wskazują na 2,5% https://www.bankmillennium.pl/direct/oszczednosci/konto-oszczednosciowe

• Don Quijote de la ManchaDzięki za natychmiastowe info , szkoda , że nie podnoszą. Może wreszcie kiedyś się nauczę znaleźć tą właściwą wśród szklanych kul. xyz

• prawdziwy-xyzCzy te okresy po 92 dni dla KO Profit są liczone niezależnie od starego KO?

• keram7mNa KO Profit pierwszą wpłatę miałem 8 maja, a wszystko (ostanie odsetki) wypłaciłem 7 sierpnia czyli po 91 dniach. Ale przez weekend 30.09-02.10 trzymałem na starym KO kasę z lokaty mobilnej. Czy dobrze myślę, że licznik 92dni wyzerowałem i mój nowy okres 92 dni będzie liczony od najbliższej wpłaty na KO Profit?

„Czy te okresy po 92 dni dla KO Profit są liczone niezależnie od starego KO?”

— są zależne o ile w momencie wprowadzania Profit ktoś miał aktywną promocję na starym ko, wtedy „okres obowiązywania Oprocentowania promocyjnego w ramach Promocji [pierwszej edycji na Profit] obowiązuje od dnia następującego po zakończeniu okresu obowiązywania oprocentowania promocyjnego w ramach innej promocji, pod warunkiem, że okres obowiązywania oprocentowania promocyjnego w ramach innej promocji zakończy się najpóźniej 21 kwietnia 2017r. włącznie”. Ale to było dawno.

„przez weekend 30.09-02.10 trzymałem na starym KO kasę z lokaty mobilnej”

— 30 września 2017 r. to nie był Dzień badania zaangażowania.

„Czy […] mój nowy okres 92 dni będzie liczony od najbliższej wpłaty na KO Profit?”

• Don Quijote de la Mancha— a jakie to ma znaczenie? Nawet jeśli jeszcze masz aktywny poprzedni okres promocyjnego oprocentowania, to wszystkie mają to samo oprocentowanie (2,5%), więc nie ma znaczenia, z której edycji odsetki się zbiera.

Bardziej chodziło mi czy obecność kasy na starym KO nie uruchomiło poprzedniej promocji, a problem by był taki, że to nie były nowe środki na dzień badania poprzedniej promocji, ale rozumiem, że nie bo teraz promocja może być uruchomiona środkami tylko na nowym KO Profit.

• keram7mA znaczenie ma przez zakończoną lokatę mobilną, której nie chcę przedłużać, dlatego chcę wiedzieć czy będę w nowej czy starej promocji.

Znaczenie ma saldo łącznego zaangażowania na wszystkich rachunkach na dzień badania — 14 października (i 26 sierpnia) należało mieć 0,00 zł na wszystkich kontach. Obecność środków na koncie innym, niż Profit promocji nie uruchamia, ale wystarczy na nim mieć grosika (a może złotówkę), by promocja uruchomiła się sama. Jeśli 26 sierpnia miałeś na mobilnej środki, których teraz nie masz, a tamtą edycję promocji jakoś uruchomiłeś, to niestety — 92 dni „wyzerować” się nie da, trzeba doczekać do końca (np. w innym banku).

• Don Quijote de la Mancha26 sierpnia i później aż do dziś nie miałem ani grosika na KO Profit (chociaż miałem lokatę i przez 2 dni na starym KO), dodatkowo 14 października miałem 0zł na wszystkich rachunkach i lokatach, więc sądzę, że „zabawę” zaczynam od nowa i po od momentu wpłaty kasy na KO Profit cała suma będzie oprocentowana na 2,5% przez 92 dni.

• keram7mczy z tej promocji może skorzystać osoba która jeszcze niedawno posiadala rora w millenium?

• Dawid87To nie jest promocja dla nowych bądź starych klientów, korzystać z niej może każdy, kto w Millennium ma ko Profit i ror…

• Don Quijote de la ManchaJest jeszcze jedna możliwość na przelanie >50k w jeden dzień. Limit 50k obowiązuje tylko na przelewy w systemie transakcyjnym. Poza tym jest osobny limit 30k na przelewy zlecane na infolinii, przez telefon. Może być przydatne dla osób, które mają saldo między 50k i 80k. Oraz dla osób, które mają trochę ponad 100k a chcą wyzerować rachunek w jeden dzień.

• MaciekMMoże jestem ślepy, ale gdzie sprawdzić jakie oprocentowanie jest w danym momencie na koncie oszczędnościowym? Ja tego nigdzie nie widzę/

• Adam6788niestety nie ma – i to chyba największy haczyk (i dzięki temu bank zarabia na tych, którzy nie ogarniają promocji)

• MichałTeż się nad tym ostatnio zastanawiałem i ostatecznei napisałem z wiadomość w bankowości elektronicznej z takim pytaniem. Teoretycznie jest to policzenie stanu kasy na dany dzień obliczenie nowych srodkow i policzenie jaka czesc jest na % standardowe a jaka na promocyjne. W praktyce nie jest to takie łatwe i szkoda czasu.

• Początkujący T.@ Początkujący T, na koncie profit nie ma żadnego sensu trzymania kasy na „niepromocyjnym” oprocentowaniu, albo idziesz na całość, albo masz zero pln. na proficie. Po to są terminy zerowania konta byś zawsze miał full odsetek. Poza tym, jeżeli masz nielimitowane komórkowe zawsze możesz dzwonić na warszawski numer i do upierdliwości pytać konsultantów jakie masz aktualne oprocentowanie.

• jaccko aktualne oprocentowanie pytam zawsze przez czat po zalogowaniu, chwila moment i mam odpowiedź :D

• sunwoj1Ktoś mi to pomoże przełożyć na język zrozumiały? Zrobiłam zgodnie z podpowiedzią. W piątek wycofałam wkład wrzucony tam 19.09, w poniedziałek wróciłam z nim z powrotem. Dziś spytałam, z głupia frant, o to jak są oprocentowane środki na moim koncie Profit i okazało się że jakieś 20% sumy mają zaledwie 0,6%. Dopytałam dlaczego i przyszła odpowiedz: „Szanowna Pani,

• TinaPromocyjnym oprocentowaniem są objęte jedynie nowe środki. To fundusze, które stanowią nadwyżkę ponad saldo łącznego zaangażowania na dzień badania zaangażowania ustalone na 26 sierpnia 2017r. oraz ponad nadwyżkę salda progowe łącznego zaangażowania z danego dnia.” I ja osobiście nic nie rozumiem. Gorzej , obawiam się, że nie zrozumiem, bo jakby ten język do mnie nie trafia (a przeciez tłumaczem jestem:). bardzo proszę jakąś mądrą głowę o tłumaczenie z ichniego na nasze (moje znaczy)

Pierwsza wpłatą po 26 sierpnia uruchomiłaś u siebie promocyjne oprocentowanie w poprzedniej (4.) edycji promocji na 92 dni; dopóki ten okres nie minie, to będziesz ciągle w tamtej promocji dla środków wyższych, niż te z 26 sierpnia, później automatycznie wskoczysz w bieżącą edycję (5.) dla środków wyższych, niż te z 14 października.

Dlatego najlepiej nie kombinować, tylko zerować salda na każdy Dzień badania.

• Don Quijote de la ManchaJeszcze uściślę, że w bieżącą promocję wskoczysz automatycznie, jeśli będziesz miała środki na Profit (po zakończeniu okresu oprocentowania z poprzedniej), jeśli środki wypłacisz, to uruchomi ją dopiero wpłata środków (pomiędzy końcem Twojego okresu promocyjnego oprocentowania, np. 20 grudnia, a końcem okresu bieżącej promocji, czyli 13 stycznia).

• Don Quijote de la ManchaZnaczy tę marnie oprocentowaną część wkładu zostawić i czekać aż wskoczę automatycznie w bieżącą promocję, czy przerzucić do , no nie wiem, IdeaBanku?

• TinaHej, wyczyściłem saldo w millenium 14/10 więc chyba łapie się do promocji.

• musiekJutro tj 26/10 spodziewam się sporego przelewu na konto 360, a za kilka dni prawdopodobnie 2/11 jeszcze większego przelewu również na konto 360. Pytanie czy robić przelewy na „raty” z konta 360 na konto oszczędnościowe 2,5% czy lepiej już jednym przelewem na początku listopada zasilić konto 2,5% ?? Czy konto oszczędnościowe można zasilać kilka razy w trakcie 92 dniowego okresu promocyjnego ? jak wtedy naliczane są odsetki ?Proporcjonalnie dla ilości dni danego salda rachunku oszczędnościowego ?

Przelewają od razu jak tylko kasa wpłynie na 360-szybciej zaczną zarabiać…. Przelewów na Profit możesz robić dowolną ilość razy bo to konto a nie lokata, natomiast wypłata z Profit konta jest tylko jedna bezpłatna na miesiąc, każda kolejna w tym samym miesiącu to 7,50 zł.

• Pola33@admin Już czas by wycofać środki?

• OkNa wycofanie środków jest czas do piątku (12.01.18 r.) włącznie.

• MahynGdzie je dobrze ulokować na te kilka dni?

• Ok@Ok Np. jeśli masz konto w ING – na Otwartym Koncie Oszczędnościowym Bonus – obecnie 2,5%. BGŻ Optima – 2,5% na KoncieSmart. Idea Bank – lokata jednodniowa PING PONG 1,8% lub lokata SHORT PLUS, tamże; na 3 dni na 1,6% (wymagają posiadania Konta Idealnego), a bez wymogu posiadania Konta – lokata SHORT na 3 dni na 1,3%

• gajowyTyle że mam 100 000

• OkW taki razie PING PONG odpada, tu jest ograniczenie do 20 kilo. Reszta się nadaje.

• gajowyDzięki, chyba optima na 2,2 zrobię

• OkJuż chyba lepiej 2,5% na optimie

• Mistrz Hugo2,5 tylko dla nowych co?

• OkDla wszystkich, starych i nowych. Musisz tylko założyć konto Smart oprocentowane na 2,5%, to poprzednie to tylko 2,2%.

• gajowyJak mam to stare to jak długo zakłada się to nowe? Od razu?

• OkTo jakaś jego nowa wersja? Poza procentami czym się jeszcze różni?

Dzięki

ok dwie minuty

• santechPozwoliłem sobie skasować pytania niezwiązane z tematem, które wprowadziły tylko zamieszanie. O inne produkty proszę pytać pod innymi wpisami (które można znaleźć korzystając z funkcji szukaj u góry po prawej).

• MichałTo może zmodyfikować ten wykres, bo nie jest on adekwatny do opisu. Chodzi mi o to, że klient ma okres 92 dni, a okres danej promocji to zwykle 48 dni, no i w specyficznych warunkach jest możliwość „przeskoczenia” jednego okresu promocji.

• DarioCzy jeżeli na RORze zostawiłam jakieś marne kilka zł a wszystko z KO Profit wyczyściłam, to nie odnowię promocji, wracając z kasą?

• MalgoOdnowisz,ale tylko dla różnicy (kasa wpłacona na KO minus kasa w dniu badania)

• DarioWitam, od wczoraj mam liczony swoj 92 dniowy okres promocji. Jednak najlepiej bedzie jak wyzeruje konta przed dniem badania salda tj 10.3.18, dobrze rozumiem?

• BartoszCześć – świetna taktyka, ale mam identyczną wątpliwość jak Bartosz powyżej – nawiązując do zamieszczonego w txt schematu z osią czasu: chociaż do końca mojego indywidualnego 92’dniowego okresu zostało mi jeszcze >10 dni, ale mam go – jak rozumiem – przerwać aby wyczyścić konto, przygotowując je (zerując) na najbliższy dzień badania salda przypadającego na 10.03 po czym 11.03 mogę z powrotem ze środkami wracać rozpoczynając kolejny 92’dniowy okres, który zapewne pod koniec przerwę – i tak w koło Macieju? Dobrze to ogarniam? Tak jest chyba najoptymalniej…? Długość edycji promocji jest zazwyczaj mniejsza niż 92 dni?

• t0m3kwyzerowanie konta nie powoduje zakończenia aktualnie trwającego okresu

po jego zakończeniu odpali Ci się nowa promocja, ale promocyjne oprocentowanie będzie naliczane dla środków które są nadwyżką dla salda na dzień 10.03

dlatego 10.03 warto mieć na koncie 0

w najnowszej wersji aplikacji mobilnej wszystko ładnie widać

• kruczi…aaa….biere!

Kluczem jest po prostu ,,ZERO” w ,,Dzień badania zaangażowania”.

Wyczyszczenie konta nie przerywa bieżącego okresu 92 dni a gdy ten dobiegnie do końca to od następnego dnia wpadamy w kolejną edycję promocji Profit’a ze środkami ponad saldo wykazane na koniec „Dnia badania zaangażowania”….. cccfffane czyli:

Bieżąca, 6 edycja trwa do 10.III – czyli najprawdopodobniej 10’siąty – ostatni dzień bieżącej promocji będzie zarazem ,,Dniem badania” dla kolejnej 7 już edycji startującej od 11.III. Czyli na kolejną sobotę (10.III) do poniedziałku (12.III) należy opróżnić sakwę w Mill.

Jeżeli w Millnecie przelewy robione są w kolejności najpierw wewnętrzny a potem zewnętrzny z danego dnia to należy ustawić 2 przelewy przyszłe na 9.III: (1)z Proft’a -> 360 a potem (2) 360 -> ,,na zewnątrz” zaczaić się do poniedziałq kiedy to na zad wrócić ze środkami.

hmmmm…. nie przelewki…

Oczy’wiście wszystko – mając nadzieje że w Mill. pozostanie ,,po staremu”.

Czy można zweryfikować na jakim % leżą środki na Proficie w danym momencie?

ufff…. dzięki !!!

• t0m3kmożna na infolini

lub

w najnowszej wersji aplikacji mobilnej wszystko jest ładnie opisane ( salda, daty )

pozdrawiam

• krucziOK! Dzięki – ogarniam już! Misterny system z łikendowymi cofkami – dopiero zaczynam z Profitami – a specyfika promocji wymusza nieco… nietypowe operacje! No ale cóż – nie ma wyjścia – bo inaczej w nocy przychodzi zła Inflacja i żre!

• t0m3kA ostatnio jest nienasycona i coraz to głodniejsza! Promo na Proficie to nie zysk tylko zmniejszenie straty na płynności…

Dzięki i pozdrawiam!

„Oczy’wiście wszystko – mając nadzieje że w Mill. pozostanie »po staremu«”

• Don Quijote de la Mancha— myślę, że skoro właśnie dodali informacje o tych promocjach do apki, to nie po to, by je teraz zakończyć…

Wycofanie większej kwoty niż 50000 zł można zawsze zrobić w oddziale poprzez normalne złożenie dyspozycji przelewu do innego banku. To oczywiście rozwiązanie dla tych, którzy mają oddział pod nosem.

• meursaultbezpłatnie ?

• Be@Ja wypłaty planuję z wyprzedzeniem. Np. w poniedziałek daję zlecenie przelewu z Profit na 360* kwotę 50 koła na środę. We wtorek zlecam drugie 50 kilo na środę. Już w poniedziałek z konta 360* zlecam przelew 100 koła na środę. Wszystko zawsze ładnie się spina.

• jeno sznurSprawdzone kilka razy.

Sorry, trochę poplątałem bo z żoną mamy konto wspólne i tak robimy. 2 operacje z jej konta 2 z mojego, z poniedziałku na środę. Dla konta samodzielnego wszystkie 4 operacje trzeba zacząć 4 dni wcześniej, zlecać po 50 koła każdego dnia.

• jeno sznurWcześniejsze zlecanie nie mają wpływu na % bo wszystko wykona się ostatniego dnia i dotąd kasa będzie oprocentowana.

Czy w Mille coś się zmieniło z przelewami przyszłymi?

• AndyWłaśnie próbuję zlecić przelew z 360 na konto w innym banku z datą jutrzejszą (obecnie na koncie 360 nie ma środków , ale wczoraj zleciłem przelanie całości z Profit na 360 z datą jutrzejszą) i system nie chce zaakceptować przelewu – pokazuje że przelew niemożliwy do wykonania bo nie ma środków na koncie 360. Ale przecież jutro rano najpierw środki wpłyną z konta Profit a potem powinien być wykonany przelew poza bank z konta 360. Do tej pory to działało… Też macie taki problem ?

Dzisiaj niedziela. Wg banku niedziela nie istnieje w systemie więc nie ma możliwości dzisiaj zlecić przelewu z datą jutrzejszą (są one realizowane od razu) dlatego nie idzie bo nie masz środków na 360.

• saroyanTo samo z profitem, gdybyś dzisiaj zlecił przelew z profita na 360 z datą jutrzejszą to kasa z profita wyjdzie dzisiaj.

• saroyanBanki są cwane . Zlecasz przelewy, kasa znika z punktu a w docelowym banku pojawia się często dopiero ostatnią sesja w pierwszym dniu roboczym. A już niemożliwość zlecania z datą przyszłą przelewów w Millennium to arcydraństwo. Nie sposób logicznie zaplanować przepływów finansowych bez blokady środków. W św.p BZWBK czyli Santader bez problemów można zaplanować przelewy z datą przyszłą niezależnie od aktualnego stanu środków. Nie dość tego. Do godz.17 w dniu zaplanowanego przelewu system automatycznie sprawdza możliwość wykonania przelewu i realizuje. Jeśli sami czegoś nie popieprzymy wszystko gra jak w zegarku. Millennium może im pod tym względem czyścić buty.

• BufonHej! Czy dobrze zakładam, że ew. kolejna edycja promocji przypada na 14.01.2019?

• RafałTak dokładniej, to 13, z dniem badania salda 12.

• Don Quijote de la ManchaMam pytanie odnośnie konta oszczędnościowego w banku Millennium. Czy aby środki były liczone jako nowe przed kolejną promocją (o ile będzie) należy przelać do innego banku wszystkie środki z konta oszczędnościowego przed 12 stycznia? Czy środki na koncie osobistym 360 mogą pozostać czy też należy je wyczyścić do 0 ? Czyli jeśli mam 5000 na Profi i 1000 na koncie 360 to muszę przelać 6000 do innego banku, czy tylko 5000?

• Lukas8Przelewamy środki z wszystkich kont w Millennium na zewnątrz.

• MichałDokładniej: ze wszystkich kont w PLN.

• JoanaDziękuje bardzo za odpowiedzi.

• Lukas8Mam jeszcze pytanie – skoro trzeba wyczyścić oba konta do 0 to jak najlepiej spełnić warunek 1000zł wpływów zewnętrznych na koncie 360 aby uniknąć opłaty? W którym momencie najlepiej zasilić konto 360 kwotą 1000zł? Czy powrotny przelew tych samych środków w kolejnej możliwej edycji (po 13.01) będzie liczony jako wpływ czy musi być on o 1000zł większy?

@Lukas8 – ten 1000 dla darmowosci mozesz przeciez przelac po zalieniu konta Profit. A tak przy okazji to przy kwotach jakie podales mozesz ten 1000 zostawic na ROR a wycofac tylko 5000 zeby pozniej wplacic je na Profit jako nowe srodki. Wczesniejsze odpowiedzi Michala i Joana sa sluszne ale glownie dla tych, ktorzy planuja ulokowac 200k i wycisnac max oprocentowanie dla calej kwoty – wtedy saldo 0zl na wszystkich kontach jest najlepsze.

• BartglwPytanko… Więc rozpoczynam promocję – wpłaciłem 15 grudnia 2018 r kwotę 100 000zł i zaczynam promocje 2,7 % trwającą 92 dni i …….Nie rozumię jednej rzeczy……….mianowicie skoro dzień przed końcem promocji czyli teraz jest to np 11 stycznia wyczyszczę swoje konto oszczednosciowe i przeleje kasę 100 000zł do innego banku to dlaczego jak wrócę z tą kasą np 14 stycznia a wejdzie w zycie nowa promocja np z wyzszym oprocentowaniem lub nawet z takim samym czyli 2,7 % to moje indywidualne 92 dni nie zostaną przerwane ( jak sugeruje grafika powyżej ) i nie bedzie nabijany nowy plan wlaśnie od 14 stycznia ???? tylko wg grafiki bedę ciągnął stary plan rozpoczęty 15 grudnia, a dopiero od 15 marca zacznie mi sie nowy plan 92 dni. Skoro przeciez usunąlem srodki z konta i dlaczego ta czynność wg grafiki nie przerywa starego planu???? Jak to możliwe

• PawełBo tak jest :) aktywujesz promocje na 92 dni i tyle trwa. Teraz usuwasz środki po to, aby po tych 92 dniach można było aktywować nową wersję promocji, bo spełniony będzie warunek nowych środków, bo wyczyściłeś konto :)

• Michałmam zagwozdkę.. byłem w promocji z 28.06.2018. 11.01.2019 wycofałem wszyskie środki i 15.01 wpłaciłem je ponownie. Teraz na koncie widzę, że „Salda z dnia badania dla Promocji, w której bierzesz udział – 13-10-2018” (wówczas miałem na koncie sporo kasy), a nie jak sądziłem 13.01 – wtedy konto było czyste :) Co zrobiłem źle? Może powinienem wypowiedzieć w styczniu rachunek oszczednościowy, aby saldo było liczone od stycznia?

• KamilkamilMam pytanie odnośnie promocyjnego oprocentowania na KO Profit. W aplikacji widzę, że okres naliczania promocyjnego % to u mnie 12.12.2018 – 13.03.2019. Dobrze rozumiem, że do 13.03 muszę wyzerować konta, gdyż 14.03 będzie badane saldo, a 15.03 mogę wpłacić pieniądze ponownie? Wtedy ponownie wskoczę w aktualnie nadal trwającą promocję na 3 miesiące? Z góry dziękuję za odpowiedź :)

• PPaulinaaNie, to twój indywidualny okres promocji. Aby automatycznie wskoczyć w nową promocję 14.03 powinnaś byłaś wyzerować saldo koło 10.01: https://livesmarter.pl/koniec-promocji-konta-oszczednosciowego-profit-styczen-2019/

Teraz nie pozostanie nic innego jak poczekać na nową promocję (najprawdopodobniej 30.03, więc zerowanie 29.03) co oznacza brak promocyjnego oprocentowania w okresie od 14.03 do 30.03.

• MichałTeraz rozumiem. Bardzo dziękuję za odpowiedź!

• PPaulinaa