Dziś pierwszy dzień października co oznacza, że od kilku godzin wielu z nas może zarabiać na koncie oszczędnościowym w Raiffeisen Polbank aż 4% w skali roku. Ta promocja oprocentowaniem bije na głowe wiele aktualnych lokat, ale ma dwie istotne wady. Po pierwsze: już się skończyła, więc nikt więcej z niej nie skorzysta. Po drugie: bank dawał prawie miesiąc czasu na podpisanie umowy o konto i aktywowanie go, ale nie każdemu z nas się to udało (niestety nie z naszej winy). W związku z tym, że niektórzy być może przygotowali większe kwoty które muszą gdzieś teraz ulokować sprawdźmy, co dzieje się na rynku lokat bankowych na początku października.

Powyżej 4% na lokatach na start

Niekwestionowanym liderem zestawienia ciągle pozostaje Deutsche Bank ze swoją lokatą 5% na start. Standardowo jest to lokata-wabik i aby z niej skorzystać trzeba założyć konto w banku. Maksymalnie ulokujemy tu 10 tys. zł na 2 miesiące.

Dużo lepiej prezentuje się kolejna tego typu lokata, ale bez zakładania konta osobistego. Na Lokacie Happy ulokujemy do 10 tys. złotych na 4% w skali roku na 3 miesiące. Uwaga: lokatę możemy założyć tylko raz w życiu – jeśli złożyliśmy wniosek i nie dostaliśmy żadnego maila potwierdzającego to oznacza to, że złożyliśmy już kiedyś wniosek o inny produkt (bank ma nasze dane) i nie pozwoli założyć lokaty.

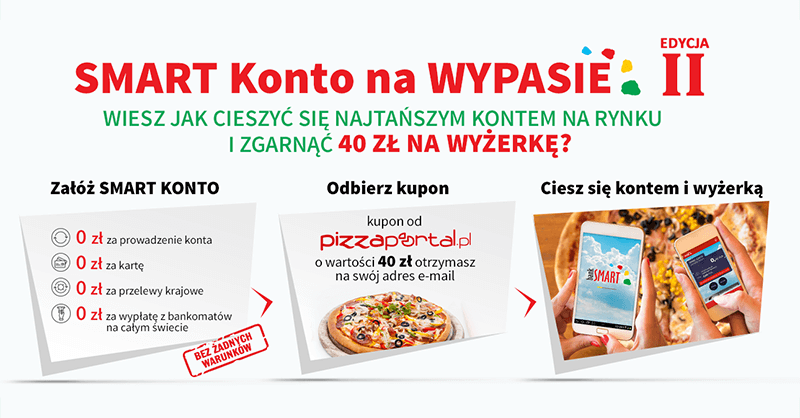

Drugim bankiem który daje 4% na start jest Smart Bank. Tu również ulokujemy do 10 tys. zł, ale na okres 1 miesiąca. Nie trzeba zakładać konta, ale być może… warto. Dlaczego? Sam rachunek i karta debetowa są całkowicie darmowe, a dodatkowo osobom poniżej 26 roku życia bank dorzuca kupon o wartości 40 zł do wydania na PizzaPortal ;)

- Przejdź do: Smart Lokata na powitanie (4%)

- Przejdź do: Smart Lokata na powitanie (4%) + konto osobiste (0 zł) + bon 40 zł

4% lokaty na start mają również Alior Bank, Meritum Bank oraz mBank. Tu jednak konieczne jest założenie konta osobistego.

- Przejdź do: Lokata 2-miesięczna Alior Banku (4%)

- Przejdź do: Lokata Start Meritum Banku (4%)

- Przejdź do: mLokata na wejście (4%)

Powyżej 3% z kombinacjami

Jeśli chodzi o oferty 3,5% to jest ich całkiem sporo. Jeszcze kilka godzin temu dostępna była świetna lokata bez haczyków, ale właśnie została wycofana. Kto czyta LiveSmarter regularnie, ten skorzystał.

Jakie banki oferują 3,5%? Okazuje się, że jest ich całkiem sporo, choć tu pojawiają się różnego rodzaju warunki, które musimy spełnić.

Po pierwsze Getin Bank i jego Lokata na start. Nie musimy zakładać konta, ale kwota maksymalna lokaty to 10 tys. zł (na 2 miesiące). Bank pozwala również na ulokowanie kolejnych 10 tys. zł na Lokacie Mobilnej na identycznych zasadach – przy czym ją założymy już ze swojego smartfona po uzyskaniu dostępu do bankowości internetowej Getin Bank.

3,5% oferują również dwa banki dla zamożnych klientów – Lion’s Bank oraz Noble Bank. W przypadku tego pierwszego ulokować możemy od 100 tys. do 350 tys. złotych na okres 3 miesięcy. Konieczna będzie wizyta w banku, ale możemy również wszystko załatwić przez internet – wtedy jednak oprocentowanie spadnie do (ciągle niezłych) 3,25%.

W Noble Banku możemy natomiast ulokować równe 200 tys. złotych na okres 3 miesięcy, ale konieczne będzie założenie konta osobistego (darmowe, jeśli wpłynie na nie 12 tys. zł). W tym banku mamy z resztą również inną dobrą ofertę – Lokatę Rentierską Gold na 3,25% na 3 lata lub 3% w wersji 2-letniej. Minimalna kwota lokaty jest jednak wysoka – 150 tys. zł.

Całkiem niezłe 3,3% oferuje również energoLOKATA 3M Plus w neoBanku. Jej czas trwania to 3 miesiące, a jej kwota maksymalna to nawet milion złotych. Minusem jest natomiast konieczność bycia nowym klientem banku i założenia rachunku osobistego (lub technicznego, ale to zawsze rachunek).

Nieco mniej, bo 3,2% oferuje BGŻOptima na swojej Lokacie Bezkarnej dla nowych klientów. Ulokujemy tam od 1 tys. do 100 tys. złotych na okres 3 miesięcy, a lokatę będziemy mogli zerwać bez utraty odsetek. Dodatkowo wraz z lokatą założymy konto oszczędnościowe, które dorzuca 2,8% dla kolejnych max. 100 tys. zł!

Warto dodać, że BGŻOptima oferuje podwyższone oprocentowanie dla nowych środków. Jeśli więc macie już aktywne nowe konto na którym jest niższe oprocentowanie, to warto je zamknąć w trybie natychmiastowym (ze względu na nadchodzące zmiany regulaminu) i otworzyć ponownie na nowo. Tym samym znów nasze środki będą dla banku nowe :)

W przypadku lokat w okolicy 3% znaleźć możemy kilka opcji. Po pierwsze 3,05% na Smart Lokacie 2-miesięcznej bez zakładania konta (alternatywnie 2,85% na 4 miesiące). Po drugie 2,9% na e-Lokacie Słonecznej III w Getin Banku. Tu jednak środki muszą stanowić nadwyżkę względem stanu naszego konta w banku na dzień 30.07.2015. Jeśli będą nowe, to zyskujemy całkiem przyzwoite oprocentowanie.

3% również na kontach oszczędnościowych

Po trzecie… konta oszczędnościowe. Oprócz wspomnianej BGŻOptimy dwa inne banki posiadają w swojej ofercie całkiem niezłe rachunki tego typu. Po pierwsze Bank Millennium, który oferuje aż 3% do 100 tys. złotych na koncie oszczędnościowym przez 4 miesiące. Aby skorzystać z rachunku musimy założyć konto osobiste, ale w tej chwili możemy dzięki temu… zarobić dodatkowe 150 zł!

Drugim rachunkiem jest konto oszczędnościowe Smart Procent w Smart Banku, o którym już wspominaliśmy (niezła lokata na start). Smart Procent oferuje 3% do 50 tys. złotych dla nowych klientów. Ci „starsi” mają nieco mniej, bo 2,8%, co ciągle jest niezłym wynikiem.

Pozostałe oferty lokat dostępne są w naszym rankingu na lokaty.livesmarter.pl.

PS. Pamiętaj, że wszystkie oprocentowania podawane są w skali roku. Oznacza to, że przykładowo lokata 4% przez 3 miesiące zarobi tylko mniej-więcej 1/4 oprocentowania rocznego minus podatek.

Komentarze

Fajnego psikusa Idea zrobiła z rana. Tylko dziś, 13 i bezkonkurencyjna do piachu.

• agrestowy placek na piaskuPrzestali być bezkonkurencyjni.

Pewnie zaczną być pod koniec miesiąca, bo kończą się wtedy kolejne bk, te na 4m-ce z czerwca.

To było do przewidzenia, że kiedyś zniknie. Dlatego ja zagrałem taktycznie i złożyłem kolejne wnioski zaraz po północy – można ich przecież składać nieskończenie wiele i są ważne 5 dni :) Często tak robie składając kilka wniosków co 1-2 dni w okresie dobrych lokat. Później wiem, że mam czas na zorganizowanie pieniędzy na różne sumy – akurat kończą mi się lokaty 4-5 października więc dzięki dzisiaj złożonym wnioskom będę miał ten dzień zapasu na przelanie pieniędzy.

• MichałPorównanie fajne tylko mało przydatne dla osób z dużym kapitałem. Nie za bardzo chce mi się wierzyć ,że ludzie chcą zakładać konta ,żeby ulokować tak małe pieniądze na lepszy procent. Czy nie lepiej by było prezentować też alternatywnie oferty dla stałych klientów z większymi środkami ?

• PiotrLink do „Smart Lokata na powitanie (4%) + konto osobiste (0 zł) + bon 40 zł” leży. Czy to aby na pewno aktualne?

• BobekU mnie wszystko działa. Co się dokładnie dzieje? Nie przekierowuje na stronę promocji?

• Michał@Piotr – przejrzyj sobie raporty ile oszczędności ma przeciętny Polak na koncie (a potem jeszcze jaka jest de facto dominanta z tych kwot) to zobaczysz, czemu „lepiej” jest się koncentrować na użyszkodnikach zainteresowanych lokatami na kwoty rzędu 10-20 tys. niż 200 tys – mln ;)

• Marek MJ.@Marek MJ.

Jednak zauważ ,że z takich małych kwot to i tak marna korzyść na podwyższonym oprocentowaniu. Nie chce mi się wierzyć ,że komuś się chce zakładać konto w banku tylko po to ,żeby zyskać 10-20zł w dodatkowych odsetkach.

• Piotr@Piotr Pewnie zależy od zarobków. Jeśli zarabia w pracy 10 zł/h lub mniej, to naprawdę jest gotów poświęcić tę godzinkę na założenie konta. Tu dyszka, tam dyszka i akurat się troszkę uzbiera. Dla jednego to grosze, dla innego po zsumowaniu przychodów z różnych lokat, konkretny pieniądz.

• kiwix@Piotr

• BenJaki kraj takie oszczędności i zyski, o które ludzie się biją. Schodząc jeszcze niżej można się zastanawiać, że też jakiemuś mieszkańcowi Erytrei czy Czadu chce się np. stać przy straganie 14h zamiast 8 żeby zarobić dodatkowo np. 30 centów więcej.

Zresztą Polacy zawsze byli kombinatorami ;)

@Piotr

Bądź poważny. Link polecający promocję konta czy lokaty która da ugrać poleconemu 80 zł kliknie x-set osób. Ofertę do ulokowania 200k+ (gdyby takie były) może kilka ;)

Jak masz kasę to albo wrzucasz je w coś poważnego (obligacje, akcje, kontrakty, waluty, fundusze) albo szukasz na bardziej specjalistycznych blogach.

No i jak już tu koledzy wskazali – 50 zł zysku więcej na oszczędnościach rzędu 10k będzie dokładnie tym samym co 500 zł przy 100k czy 5000 przy 1m. (Wątpliwa) korzyść nie jest mniejsza. Jest dokładnie proporcjonalna. I proporcjonalnie odczuwana :)

• Marek MJ.Plus, ktoś kto ma do zagospodarowania 200k+ zł, jest z reguły na tyle inteligentny by zrobić to lepiej niż 3-4% na koncie oszczędnościowym – przecież to grosze w porównaniu z tym co można zarobić inwestując nawet bardzo konserwatywnie na rynku.

• TsunTsun – jakie wg Ciebie konserwatywne inwestycje dają więcej niż 4% :) ciekawe :) Gdyby tak było to nie byłoby wealth management…

• jaSkoro 4% to „grosze” w porównaniu do konserwatywnego inwestowania na rynku, tzn, że Tsun potrafi robić jakieś 10% (czyli nie-grosze) rok w rok przez 20-30 lat :) Szacun.

• Marek MJ.Ktos majac te 200k czy nawet 500k oszczednosci moze wlasnie wrzucic je na lokate czy konto oszczednosciowe i wyciagac 3.5 czy 4% spiac spokojnie.

• P.Miałem wielu doradców oferujących wielkie zyski. Grając ich radami już dawno zostałbym bankrutem. Ogólnie większość mojego kapitału była w USA i nie ukrywam giełda dosyć dobrze dała mi zarobić. Jednak biorąc pod uwagę dobry kurs USDPLN i wątpliwą przyszłość giełdy w USA postanowiłem wycofać całość moich środków i je zaparkować. Na dzisiaj nie widzę sensu lokowania pieniędzy w cokolwiek innego jak lokata. Uśmiechnął się los z Raifaisenem. Jednak inwestowanie dużych pieniędzy w cokolwiek dający wyższy procent jak na lokacie obarczone jest dużym ryzykiem. Na dzisiaj zbyt dużym.

• PiotrDla mnie lokata ma przede wszystkim zabezpieczyć moje srodki przed inflacja. Biorać pod uwage deflacja to otrzymanie 3,5%*0,81 = ok 2,8% i poki inflacja jest jaka jest to mnie to satysfakcjonuje.

• AdamekA tak się składa ze ci niby doradcy z gotówką dla ludzi zamożniejszych to patrzą głownie na to ile sami prowizji zgarną i żadnej odpowiedzialności nie biorą za swoje rady. Kiedyś z takich skorzystałem i tylko traciłem nerwy i pieniądze.

Zasada jest taka albo inwestujesz sam lub wkładasz środki w biznes na którym się znasz albo dajesz na bezpieczna lokate.

Nie wierzcie wszystkim tym cudotwórcom od funduszy i ubezpieczeń :)

Podpisuje się pod tym co mówi Adamek. Nawet nie wiecie ile osób pisze na maila LS z pytaniami gdzie bezpiecznie ulokować kwotę 100, 200, 300 tys. zł :)

• MichałBo tak naprawdę to nie są duże pieniądze jeśli ktoś pracuje na zachodzie ma firmę lub najzwyczajniej ma dobre zarobki. Te pieniądze są do odłożenia nawet w Polsce. Oczy otwieraj się dopiero na zachodzie ile te złotówki są warte.

• PiotrPiotrze, nie musisz nikogo przekonywać, że obiektywnie, w skali krajów OECD oszczędności rzędu 3-5k $ to kwoty „na waciki” ;) Ale nadal nie zmienia to faktu, że tak wyglądają oszczędności bardzo dużej grupy ludzi, a zwiększając limit do ~15k$ złapie się już zdecydowana większość populacji.

Mówię tu oczywiście stricte o oszczędnościach, nie o majątku. Tylko co z tego, że ktoś ma mieszkanie warte 200k po babci skoro mieszkać i tak gdzieś trzeba ;)

Jeśli masz w wieku 30 lat oszczędności większe niż 200k tzn, że:

a) jesteś przedsiębiorcą – mały odsetek społeczeństwa

b) jesteś wysokowykwalifikowanym specjalistą – nadal stosunkowo mała cześć społeczeństwa

c) zarabiasz na zachodzie

d) zarabiasz średnią krajową ale mieszkasz kątem u rodziców i nie masz dzieci ;)

Ergo, realne oszczędności które przekraczają 50k zł to nadal wyjątek od reguły. Dlatego ta strona odnosi taki sukces. Tobie by się nie chciało założyć konta dla 100 zł. Ale 1000 innych użytkowników zrobi to bez zastanowienia ;)

• Marek MJ.Ale ta strona przydaje sięę nie tylko tym co „rzucają sie na 10zł”.

• Marek2Ja mam założone 2 konta firmowe w promocji . Mbank daje 800zł na rok , idea 900zł na rok do tego dochodza karty kredytowe w city + polecenie co daje kolejne ok 1300zł. W sumie 3000zł.

Mimo że nalezę do tej zamożniejszej grupy 30 latków i za 50zł konta nie chciałoby mi się zakładać to jednak 3000zł za 2-3godz roboty maks w sumie, nie pogardze :)

Z tego co wiem do założenia energoLOKATY nie potrzebne jest konto osobiste. Wystarczy rachunek techniczny z dostępem do bankowości internetowej.

PS: Nie Neo Bank tylko neoBANK ;)

• Mateuszpoprawione, dzięki

Marek2, no właśnie – takich jak Ty też jest sporo. Cieszy mnie to, że w zasadzie każdy jest tu w stanie znaleźć coś dla siebie (milionerów nie liczę, choć i oni czasem jakąś lokatę jednak zakładają ;))

• MichałCzy wiadomo co za akcję szykuje comperia? Dziś dostałem mejla, że startują w przyszłym tygodniu, ma być konto i depozyt. Ktoś, coś??

• Szymonuff niewazne, pomylily mi sie zupelnie 2 oferty:)

• joo87swoją drogą przydałyby się jakieś porady czy wskazówki dla ludzi z większym kapitałem. Ja oszczędzam odkąd zacząłem zarabiać jako nastolatek. Mam awersję do ryzyka i oszczędności (kilkaset tysięcy) lokuję na lokatach. Innych narzędzi nie rozumiem, nie znam lub nie akceptuję ryzyka z nimi związanego. Dlatego czasami jak jest np 50 zł za założenie konta (jak teraz z eurobankiem) to olewam ale jak jest mozlwiośc założenia konta i lepszej lokaty (np akcja raiffaisen) to korzystam choć nie ukrywam że jest to męczące. Kilkadziesiąt lokat, kilka kont, kart itd. U mnie w miasteczku jest biuro doradztwa finansowego z dużym banerem o obligacjach gwarantujących ponad 11% rocznie…muszę się tam przejść :)

• BartiBarti, to widzę mamy bardzo podobny „profil” :)

Obligacje korporacyjne – temat rzeka. Zacząłem się ostatnio nieco nimi interesować i stworzyłem niewielki, testowy portfel ale dalej nie wiem, czy to dobry kierunek. W każdym razie 11% to już dość spore ryzyko moim skromnym zdaniem.

• Michał> Po pierwsze Bank Millennium, który oferuje aż 3% do 100 tys. złotych na koncie oszczędnościowym przez 4 miesiące

Nie rozumie tylo czy to jest dla osob ktore juz mialy oszczednosci np. od kwietnia do lipca na nim?

• AnnaNawiązując do dyskusji czy lokujecie ponad 400 w jednym banku? Ja trochę się waham, ale w bankach o lepszej reputacji tak robię. Obserwuje też co jakiś czas kurs tego banku żeby przy jakimś syfie szybko się wycofać. Tak samo jak Piotr w obecnej sytuacji nie widzę lepszego pomysłu jak lokaty.

• Stefan@admin – może jednak pochylisz się w jednym z następnych artykułów na temat inwestowania większej gotówki – np. 100, 300, 500k?

• jaUwaga, nowe lokaty w Idea Banku. Widać że sondują rynek.

Oby do wiosny 6m/2.95%

Babie lato 4m/2.85%

Dadzą więcej?

• agrestowy placek na piasku@admin- Również dołączam się do prośby o pochylenie się też czasami w artykułach nad możliwościami inwestowania większej ilości gotówki

• viscaelbarcaTylko dziś lokata 3% na 2 miesiące w IB, może warto wspomnieć w nowym artykule?

• MateuszJuż jest od kilku dni, nazwa to tylko ściema. To Idea Bank, więc czekamy na więcej niż 3%

• MichałTak Adminie jeżeli możesz to poszukaj depozytów na sensowny procent na większe kwoty /do gwarancji BFG/ 100- 400k. KWC u Wilhelma przecież za 2,5 m-ca się skończy.

• WaldemarDla chcących tymczasowo przetrzymać swoje środki na ciekawych warunkach: powróciła lokata ‚wielka trzynastka’ w Idea Banku. Tym razem na 3,25% na 13 dni. Poprzednio jak zakładałem to o ile dobrze pamiętam oprocentowanie wynosiło 3,13%.

• pepeTeraz pytanie, czy planują dołożyć kolejną na 3,5% czy jednak nie?

• agrestowy placek na piaskuwszystko zależy od tego ile kasy nazbierają teraz… dlatego nieco świadomie nie chcę o tym informować na stronie głównej – musicie mi wybaczyć – w imię wyższych procentów :)

• Michałdobre admin tak trzymaj :) !

• BartiGeneralnie co da to 13 dni? Potem się skończy i dalej co? Akurat kończą mi (i skończyły się) lokaty, którymi się „opiekuję”. I stykło by jakieś 3,5%.

• agrestowy placek na piaskuMoże dadzą jakąś na zmianę czasu, Tylko dziś, jutro i jeszcze kilka dni zajęta aktualnie.

Nie korzystasz z KWC lub innego oszczędnościowego ? To dobra opcja jak nie ma nic ciekawego na rynku.

• BartiKWC nie zakładałem, bo nie zamknąłem konta i byłby cyrk z kurierami.

• agrestowy placek na piaskuprzez przypadek natrafilem na ciekawa lokate 2 letnia w skok

• Dzikushttps://m.kasastefczyka.pl/klienci-indywidualni/lokaty/lokata-skokowa-2-kasa-stefczyka#pt

Lokata progresywna.

Oprocentowanie stałe. Średnie oprocentowanie za okres 24 m-cy wynosi 3,29% (z uwzględnieniem kwartalnej kapitalizacji).

Plus opłaty skokowe.

• agrestowy placek na piaskuagrestowy, zadałeś dobre pytanie czemu dali lokatę 13 dniową. Odpowiedź: bo liczą na to, że przytrzymają nieco środki – lokaty kończą się bowiem około 1 listopada i pewnie część osób nie dopilnuje/będzie na grobach/będzie weekend.

W sumie podobnie jest z ostatnim 3,5% – część lokat skończy się koło 1.01 a wtedy pierwszy dzień roboczy jest dopiero 4.01. Czyli przez 3 dni nie płacą :)

• MichałStawiam, że w pod koniec przyszłego tygodnia dadzą coś między 3.2 – 3,5% na 2 – 3 mce.

• endrjuA potem akcja obdzwaniania klientów z propozycją zamiany lokat na struktury lub tp.

Tyle że ja mam tam to mało idealne konto i zawsze mogę sobie co innego założyć.

• agrestowy placek na piaskuNo chyba że faktycznie nic nie dadzą.

No i dali 3,5%. Szkoda że tylko na miesiąc

• endrju