28 października pożegnaliśmy Smart Bank. Był to bank, który postawił na nowoczesność, obsługę internetową i przejrzyste reguły, jak choćby brak opłat za korzystanie z konta osobistego i firmowego wraz z kartą debetową. Czyżby coś poszło nie tak? Raczej nie, bo zarządzający bankiem postanowili najzwyczajniej w świecie dokonać rebrandingu i zmienić filozofię działania. Od dzisiaj funkcjonuje bowiem stary-nowy bank, który nazywa się Nest Bank. Co się zmieniło? Czego mogą oczekiwać obecni klienci banku? Co na start otrzymają nowi? No i wreszcze: jak zarobić 30% od ulokowanej kwoty w nowej promocji konta rodzinnego? :-)

Nest rachunki bez zmian

Nest Bank stanowić ma pierwszy na naszym rynku bank rodzinny. Premiowane ma być posiadanie dzieci, a wszystkie sprawy mają być załatwiane w miłej atmosferze w… placówkach banku. Wygląda więc na to, że „bezplacówkowy” model działalności Smart Bank nie był do końca tak efektywny, jak pierwotnie sądzono. Czy oprócz pojawienia się placówek Nest Banku zmiany dotknęły innych obszarów działalności banku?

I tak i nie. Co najważniejsze: oferta rachunków osobistych i firmowych wygląda mniej więcej tak samo, jak dotychczas. Ciągle nic nie zapłacimy za otwarcie oraz prowadzenie Nest Konta ani BIZnest Konta. Również karta debetowa oraz wypłaty z bankomatów będą ciągle bezpłatne – bez spełniania dodatkowych warunków.

Powrót dobrej oferty oszczędnościowej

Zmiany pojawiły się natomiast w ofercie oszczędnościowej banku. Są to głównie podwyżki oprocentowań i mają zachęcać do założenia konta oraz odkładania swoich środków. Najbardziej rzucającą się w oczy jest oferta Nest Lokaty Witaj, która oferuje 4% na 3 miesiące dla kwoty do 10 000 zł – o ile założymy swoje pierwsze konto osobiste. Ta oferta to w zasadzie… nic nowego, ponieważ kilka miesięcy temu mogliśmy z niej skorzystać pod nazwą „Smart Lokaty na powitanie”. Cieszy jednak fakt, że lokata wróciła do oferty banku.

Nowości (które widzieliśmy w ofercie kilka miesięcy temu) czekają również przy kolejnych ofertach depozytowych. Osoby, które posiadają już konto w Nest Banku, mogą założyć jedną z lokat dla nowych środków (względem 27.10.2016). Do zgarnięcia jest 2,5% w wersji 3-miesięcznej lub 2,6% na 6-miesięcy. Z oferty mogą również skorzystać osoby nieposiadające konta, choć wtedy oprocentowanie spadnie o 0,2 pp.

Aktualizacja: Oprocentowanie lokat na nowe środki zostało już obniżone.

Bank oferuje również rachunek Nest Oszczędności, który płaci 2,25% do 50 000 zł i 2% powyżej tej kwoty. Niestety oferta dotyczy jedynie nowych rachunków otwartych do 4.01.2017. Na starych oprocentowanie wynosi aktualnie 1,32% (wyliczone ze wzoru: WIBOR 3M – 0,5).

Nest Rodzinne Oszczędności, czyli do 30% premii

Sporo nadziei przed debiutem budziło zapewnienie banku, że u niego opłacać się będzie oszczędzać rodzinnie. Mowa była nawet o 30% dodatkowej premii, która wypłacana byłaby za systematyczność. Czy warto było czekać?

Cały mechanizm promocji przypomina nieco opisaną kilka miesięcy temu ofertę Deutsche Banku. Najprościej rzecz ujmując: zakładając konto Nest Rodzinne Oszczędności musimy zadeklarować kwotę, którą co miesiąc przelejemy na nasze konto oszczędnościowe. Jeśli uda nam się spełnić ten warunek w każdym z miesięcy kalendarzowych, to po roku bank przyzna nam premię w wysokości minimum 2%, maksimum 30% wysokości naszych wpłat.

Wygląda nieźle? Z pewnością tak, ale w promocji mamy całą masę obostrzeń. Po pierwsze: deklarowana kwota nie może być zbyt niska, ani też zbyt wysoka. Minimum to 50 zł, a maksimum 200, 300 albo 600 zł – zależnie czy zadeklarujemy chęć do przystąpienia do promocji na 15, 10 lub 5 lat.

Po drugie: pieniędzy nie możemy ruszać. Dokładniej: nie możemy zejść z saldem poniżej wysokości dokonanych wpłat. Możemy na konto wpłacić więcej, niż zadeklarowaliśmy, ale wypłacać możemy tylko tę nadwyżkę. Zadeklarowana kwota pomnożona przez ilość wpłat musi być ciągle na koncie.

Po trzecie: wysokość premii zależy od dwóch czynników: tego jak długo oszczędzamy oraz tego… ile mamy dzieci. Wszystko obrazuje poniższa tabela:

| Rok oszczędzania | |||||||||||||||

| Liczba dzieci | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Brak | 2% | 3% | 4% | 5% | 6% | 12% | 13% | 14% | 15% | 16% | 22% | 23% | 24% | 25% | 26% |

| 1 | 3% | 4% | 5% | 6% | 7% | 13% | 14% | 15% | 16% | 17% | 23% | 24% | 25% | 26% | 27% |

| 2 | 4% | 5% | 6% | 7% | 8% | 14% | 15% | 16% | 17% | 18% | 24% | 25% | 26% | 27% | 28% |

| 3 | 5% | 6% | 7% | 8% | 9% | 15% | 16% | 17% | 18% | 19% | 25% | 26% | 27% | 28% | 29% |

| 4 i więcej | 6% | 7% | 8% | 9% | 10% | 16% | 17% | 18% | 19% | 20% | 26% | 27% | 28% | 29% | 30% |

Po czwarte: w czasie trwania promocji musimy mieć wyrażone zgody na przetwarzanie danych osobowych dla celów marketingowych oraz kontaktowanie się telefonicznie lub za pośrednictwem środków komunikacji elektronicznej w celach marketingowych.

Z plusów: jeśli nie spełnimy warunków promocji w danym roku, to bank nie wykluczy nas z promocji, a jedynie „zdegraduje” ponownie do pierwszego roku oszczędzania (co może okazać się średnio opłacalne). Mamy również jeden miesiąc wakacji rocznie: wystarczy, że regularne wpłaty zadeklarowanej kwoty dokonamy w ciągu 11 miesięcy danego roku oszczędzania, a ewentualny brak jednej wpłaty zostanie nam darowany. A jeśli nasz „licznik” posiadanych dzieci zwiększy się, to po poinformowaniu banku zarobimy więcej – ale dopiero od kolejnego roku oszczędzania. Jest więc czas, aby dobić do 30. Procent, oczywiście ;)

Co ciekawe bank nie ogranicza nas do jednokrotnego udziału w promocji – zgodnie z informacjami prezentowanymi na swojej stronie rachunków Nest Rodzinne Oszczędności można otworzyć aż 5.

Choć z pozoru wszystko wygląda dość różowo, to najważniejsze jest jedno pytanie: czy to się opłaca? Problemem bowiem jest to, że bank premiuje jedynie pieniądze, które wpłyną na konto. To, co zgromadziliśmy przez ostatnie lata musi leżeć i zarabiać standardowo, czyli obecnie 1,32% (oprocentowanie wyliczamy tak, jak przy zwykłym rachunku Nest Oszczędności). Czym będziemy dłużej oszczędzać, tym więcej pieniędzy będzie się kisić na niskim procencie.

Aby rozwiać wszelkie wątpliwości najprościej jest wszystko policzyć. Dla uproszczenia obliczeń załóżmy, że ani stopy procentowe ani oprocentowanie rachunku się nie zmienia – choć jest to mało prawdopodobne. Nie możemy jednak opisywać przyszłości, której nie znamy.

Ile zarobimy na rachunku Nest Rodzinne Oszczędności?

W Nest Banku, lokując co miesiąc 600 zł i nie posiadając żadnych dzieci, po 5 latach na rachunku zgromadzilibyśmy ok. 38359 zł (zakładamy, że każda roczna premia byłaby wypłacana z rachunku aby zarabiała na lepszym procencie). Wpłacając te same pieniądze co miesiąc na zwykłe konto oszczędnościowe z oprocentowaniem 2,7% dostępne w tej chwili np. w Banku Millennium zyskalibyśmy ok. 38075 zł, czyli 284 zł mniej. Obie kwoty to kwoty netto, już po potrąceniu podatku (premia jest zwolniona z podatku, odsetki – nie). Póki co konto Nest Banku wygrywa.

Jak wygląda różnica przy dłuższym okresie oszczędzania? Po 10 latach wpłacając 300 zł zgarnęlibyśmy łącznie około 41093 zł. Wrzucając te same środki na konto oszczędnościowe uzbieralibyśmy ok. 40272 zł, czyli 821 zł mniej! Przy okresie oszczędzania wynoszącym 15 lat i wpłacie 200 zł nasz kapitał wyniósłby 43859 zł, natomiast na koncie oszczędnościowym: 42639 zł, czyli 1220 zł mniej. Tu ponownie wygrywa Nest Rodzinne Oszczędności z pozoru większą przewagą.

Która z opcji jest najbardziej korzystna? W przypadku opcji 5-letniej zarobione odsetki odpowiadają rachunkowi/lokacie z oprocentowaniem około 3,06%. Opcja 10-letnia zarabia na około 3,18% w skali roku, a opcja 15-letnia: 3,14%. Jeśli posiadamy lub dorobimy się dzieci – automatycznie zarobimy więcej.

Co ciekawe opcje 5-, 10- i 15-letnie są… najmniej korzystne. Jeśli zależy nam na jak najwyższym oprocentowaniu, to najbardziej opłaca się wyjść z inwestycji po pierwszym lub drugim roku. Przykładowo po 12 miesiącach wpłat po 200 zł zgarniemy łącznie 2460,88 zł (2400 zł kapitału + odsetki + 48 zł premii) czyli mniej więcej tyle, ile dałoby nam konto oszczędnościowe z oprocentowaniem 5,7%! Oczywiście wtedy dużo bardziej opłaci się zadeklarowanie kwoty 600 zł, a nawet założenie kilku rachunków!

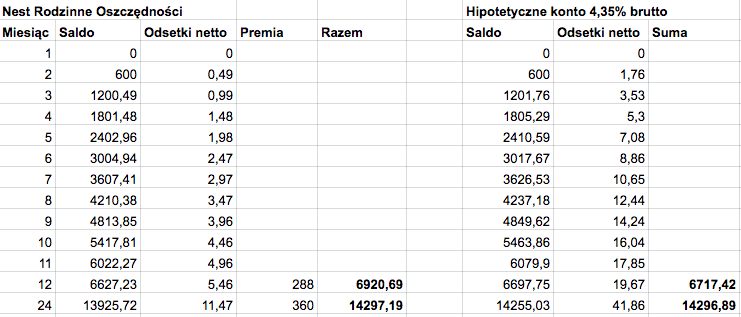

Skąd wzięło się aż 5,7%? Wyliczenia w poniższej tabelce dla przykładowej kwoty 200 zł:

| Nest Rodzine Oszczędności z premią | Hipotetyczne konto 5,7% brutto | ||||||

| Miesiąc | Saldo konta | Odsetki netto | Premia | Razem | Saldo | Odsetki netto | Razem |

| 1 | 200 | 0.16 | 200.16 | 200 | 0.77 | 200.77 | |

| 2 | 400.16 | 0.33 | 400.49 | 400.77 | 1.54 | 402.31 | |

| 3 | 600.49 | 0.49 | 600.98 | 602.31 | 2.32 | 604.63 | |

| 4 | 800.98 | 0.66 | 801.64 | 804.63 | 3.1 | 807.73 | |

| 5 | 1001.64 | 0.82 | 1002.46 | 1007.73 | 3.88 | 1011.61 | |

| 6 | 1202.46 | 0.99 | 1203.34 | 1203.45 | 4.66 | 1216.27 | |

| 7 | 1403.45 | 1.16 | 1404.61 | 1404.61 | 5.45 | 1421.72 | |

| 8 | 1604.61 | 1.32 | 1605.93 | 1605.93 | 6.24 | 1627.96 | |

| 9 | 1805.93 | 1.49 | 1807.42 | 1807.42 | 7.03 | 1834.99 | |

| 10 | 2007.42 | 1.65 | 2009.07 | 2009.07 | 7.83 | 2042.82 | |

| 11 | 2209.07 | 1.82 | 2210.89 | 2210.89 | 8.63 | 2251.45 | |

| 12 | 2410.89 | 1.99 | 48 | 2460.88 | 2460.88 | 9.43 | 2460.88 |

Warto pamiętać, że w przypadku wpłacania pieniędzy na konto z końcem miesiąca dodatkowo podnosimy oprocentowanie – do około 6,51% w wersji bez dzieci i nawet 16,74% dla czwórki dzieci!

Czy to się opłaca? Tradycyjnie każdy odpowiedzieć musi sobie sam. Liczby jednak mówią same za siebie – zysk po roku inwestycji jest nieporównywalny z żadnym innym produktem oszczędnościowym dostępnym w tej chwili na polskim rynku. To również bardzo ciekawy pomysł na oszczędzanie w długim terminie. Wystarczy założyć konto, zrobić zlecenie stałe i cieszyć się całkiem niezłym oprocentowaniem. Po powiększeniu rodziny warto tylko pamiętać, że obok wizyty w Urzędzie Stanu Cywilnego musimy również powiadomić bank. W końcu wyższa premia piechotą nie chodzi ;)

Najczęściej zadawane pytania

W związku z tym, że w komentarzach pojawiło się sporo pytań, wyliczeń i nieścisłości – wyjaśniamy jeszcze raz najważniejsze kwestie.

Czy muszę wytrzymać z bankiem 5/10/15 lat?

Nest Rodzinne Oszczędności to konto oszczędnościowe, a nie lokata. W związku z tym możemy z niego korzystać kiedy chcemy. Co za tym idzie: możemy je zamknąć kiedy chcemy. Wraz z zamknięciem konta przestajemy brać udział w promocji – nie ma więc znaczenia, czy zadeklarowaliśmy oszczędzanie przez 5, 10 czy 15 lat – możemy „wyjść” w dowolnym momencie.

Ile rachunków mogę założyć?

Regulamin oferty nie określa ilości promocyjnych kont (np. jedno). W związku z tym możemy założyć tyle rachunków, ile tylko chcemy – na stronie banku mowa jest o maksymalnej liczbie 5 kont. Oznacza to, że możemy przelewać co miesiąc nawet 5 x 600 zł, co ostatecznie da kapitał w wysokości 5 x 3600 zł – a wtedy zysk po roku wyjdzie znaczny.

Aktualizacja: od 4.01.2017 można zakładać tylko jedno konto. To i tak bardzo dobra opcja na lokowanie środków.

Czy regulamin promocji może zostać zmieniony na gorszy?

Bank nie ma prawa zmienić regulaminu promocji po przystąpieniu do danej promocji. Warto więc skorzystać z ofert jak najszybciej, na wypadek gdyby bank wpadł na pomysł jej „uszczelnienia”. Albo wycofania. W końcu okres, w którym możliwe będzie wzięcie udziału w promocji, nie jest znany.

I pamiętajcie: regulamin to podstawa. A nie to co ktoś powiedział – nawet, jeśli jest to konsultant na infolinii.

Komentarze

Wpływy na KO NEST Rodzinne Oszczędności muszą być w zadeklarowanej kwocie i zrealizowane w ciągu danego miesiąca. Nie ma znaczenia data pierwszego czy następnych wpływów byle mieściły się w granicach kalendarzowego miesiąca, tj od 1-go do 30-go lub 31-go. Oczywiście najkorzystniej pod względem finansowym są wpłaty ostatniego dna miesiąca ponieważ KO Nest Rodzinne Oszczędności jest oprocentowane na 1,22% a na rynku są dostępne lepsze oprocentowania/ np. Millennium Bank-2,7%/

• EugeniuszDokłądnie w ten spsób będe teraz wykonywał przelewy :)

ps. Myślę że fajnie jak w serwisie byłyby punkty za odpowiedzi – jest tutaj bardzo dużo osób które udzielają super odpowiedzi – na koniec jakiegoś okresu jakby Admin miał jakieś nagrody które mógłby przekazać – podkręciło by jeszcze bardziej serwis który jest i tak świetny

• megonCoś jest nie tak na „Nest Oszczędności” – aktualnie mam oprocentowanie 1,2 a powinno być 2,2. Też tak macie?

• mikeWygląda na to, że wszyscy mają 1,2 % a przecież wcześniej było 2,25 %

To oznacza, że system źle wylicza termin kiedy mijają te następne 2 miesiące.

Podobnie jest z lokatą Witaj – powinna być dostępna do 30-go dnia a jest dostępna tylko do 29-go dnia. Pracownicy Banku nie potrafią tego wytłumaczyć.

Trzeba będzie pamiętać aby sprawdzać czy dobrze naliczają odsetki od kont oszczędnościowych i lokat.

• BogdanTeż tak mam. Dzwoniłem na infolinię i pracownica nie znała powodu.

• rychu75„Oprocentowanie zmienne 2,25% w skali roku obejmuje kwoty do 50 tys. zł (powyżej tej kwoty oprocentowanie wynosi 2,0% w skali roku) i obowiązuje od dnia otwarcia Rachunku do końca miesiąca kalendarzowego w którym otwarto Rachunek oraz przez następne 2 pełne miesiące kalendarzowe.

• Be@A skąd ten cytat ?

• BogdanBo w tabeli oprocentowania jest inaczej – 2,25 % do 4 stycznia 2017 r.

Jak konto otwarte 3.11.2016 to …..

• rychu75Listopad…..Od dnia otwarcia do końca m-ca kalendarzowego w którym otwarto rachunek.

Grudzień, Styczeń ….Następne 2 pełne miesiące.

W sumie masz rację. U mnie było 2,25% i spadło do 1,2% jak tylko przelałam tam pieniądze…

• Be@Ja na rachunku oszczędnościowym nigdy nie miałem pieniędzy. Mam lokatę na start i miałem przez parę dni na nieoprocentowanym Nest Koncie. Jutro kończy mi się lokata i chciałem dać na te 2.25 % do końca stycznia.

• rychu75a u mnie nadal 2,20%

Nazwa rachunku

Nest Oszczędności

Oprocentowanie rachunku

2,20 %

Data otwarcia rachunku

• zgred2015 – 04 – 10

Tak, u nas, starych klientów z 2,2% jest ok, problemy mają nowi, którym skróciło okres promocyjnych 2,25%.

• Don Quijote de la ManchaOświećcie mnie, bo już się pogubiłam. Konto założyłam 26.11 razem z Nest osczędności (nowy klient). Nest Rodzinne Oszczędności założyłam 28.12. Na obu mam 1,2%. Ile powinnam mieć wg promocji?

• IzaTyle ile w cenniku, który dostałaś w momencie otwierania konta.

• Be@2,25% było do 4.XII, a teraz jest standardowe 1,2%.

Dzisiaj dzwoniłem na infolinie (albo dezinformacje ?) i podobno bonusowe oprocentowanie było do 4 stycznia. Ja zakładałem konto 25.11 i oprocentowanie 2.25% powinno być dla mnie do końca stycznia. Będzie reklamacja jak znajdę regulamin do Nest Oszczędności.

• mikeTak, w starej tabeli oprocentowania były konkretne daty. Teraz, żeby nie musieli ich co chwilę ustawiać, jest do końca drugiego pełnego miesiąca od miesiąca założenia.

• MichałJak sie sprawdza to jako konto walutowe i karta walutowa?

• AnnaSzczegolnie w porowniu do Alior Kantora oraz Sync gdzie przyjmowanie przelewow jest za free. Oraz w przypadku Sync wysylanie przelewow oraz wyplaty za granica sa za free bez limitu

widze juz ze tabela wymiany jest gorsza niz w AK i do tego trzeba placic co miesiac za to :O

• AnnaKonto walutowe EUR z kartą jest ok, bezpłatne są konto z kartą, przelewy SEPA EUR (bez limitów, w Alior Kantor tylko dla środków kupionych tam) i wypłaty za granicą (też bez limitów, AK 1/mc), do tego ta karta to V Pay. Kursy wymiany mają podwójne, z płatną usługą „korzystnych przewalutowań” i bez, ale chyba nawet te pierwsze są gorsze niż w Alior Kantor. Dobre jest też konto oszczędnościowe EUR oprocentowane na 0,5%.

• Don Quijote de la ManchaDziekuje za info

Dlatego mam T-Mobile bo tam bez limitu wyplaty i przelewy.

Don powiedz mi czy przelewy przychodzace sa za darmo tez?

Rozumie ze jak mam EU na koncie i wyplacam za granica to juz bez prowizji oraz jakis tam wymian sie obywa?

• Anna„czy przelewy przychodzace sa za darmo tez?” — europejskie (SEPA) tak, a SWIFT pewnie zgodnie ze zleceniem.

„jak mam EU na koncie i wyplacam za granica to juz bez prowizji oraz jakis tam wymian sie obywa?” — EUR bez, ale przy innych walutach kasują 3%.

„mam T-Mobile bo tam bez limitu wyplaty i przelewy” — ale widzę, ze przelew europejski 5 zł?

• Don Quijote de la Manchaszczerze to nie rozumie o co chodzi z tym sepa i swift :( Z czym to sie je i skad wiem jaki zlecam :D?

• AnnaW tmobile zawsze jak wysylam walute to wybieram z jest to przelew krajowy i jest za free.

Robiąc przelew EUR do banku w Polsce robisz przelew Euro Elixir, czyli coś podobnego do zwykłego przelewu PLN (ale, co ciekawe, sesje są w innych godzinach i jest ich więcej: 4 dziennie w trybie 24/7/365). Wyjątkiem jest oczywiście przelew do tego samego banku, obsługiwany wewnętrznie i natychmiastowo (np. Alior Kantor ↔ Alior Bank, zapewne też TMUB).

Robiąc przelew EUR do banku w Europie (dokładniej: w Europejskim Obszarze Płatności) wykonujesz przelew SEPA, tzw. przelew europejski, oparty zresztą na infrastrukturze Euro Elixir, więc przeważnie w systemie transakcyjnym obsługiwany tak samo, jak EUR krajowy. Różnica może polegać na opłacie, w toip TMUB widzę 5 zł za zagraniczny przelew europejski. Za taki przelew przychodzący chyba żaden bank prowizji nie pobiera.

Chcąc zrobić przelew poza Europejski Obszar Płatności lub w walucie innej niż EUR trzeba wybrać przelew SWIFT — o bardzo ciekawej konstrukcji, środki wędrują tam od banku do banku (pośredniczą „banki korespondenci”), co wydłuża czas i koszt. Zlecając taki przelew można wybrać jedną z trzech opcji płatność: OUR, czyli koszty pokryje nadawca (po jakimś czasie banki „wystawią rachunek”); BEN, czyli koszty pokryje odbiorca (kwota przelewu zostanie pomniejszona) oraz SHA, czyli koszty będą dzielone.

Reasumując: przy przelewach EUR krajowych przejmować się tym wszystkim nie trzeba, przy zagranicznym warto zwrócić uwagę, czy na pewno nie robimy SWIFT (jeśli nie musimy).

• Don Quijote de la ManchaW nest banku bardzo szybko dzialaj te przelewy SEPA – korzystalem wczesniej z mbanku i Citi ale tam byly platne

szkoda tylko ze wnest nie ma lokat na Euro tak jak w Idea

• megonKonto oszczędnościowe EUR otwarte w Smart przed 16 sierpnia 2016 r. ciągle ma 0,5% do 10 k EUR, jeśli ktoś założył później, albo ma większą kwotę, to lokata 0,5% 12M w Idea jest lepsza — ale też trzeba założyć ror.

• Don Quijote de la ManchaJak sądzicie czy jak pierwszej wpłaty dokonam z drugi miesiącu oszczędzania i tak kolejne 10 miesięcy (a więc 11 wpłat z 12) to premia na koniec będzie mnie obejmowała? Dodam ze konta otwierałam w listopadzie, zgodnie z regulaminem pierwszy miesiąc oszczędzania to grudzień a pieniążki wpłaciłam w styczniu (na dwa konta z pięciu).

• Pola33Tak, „Uczestnikowi przysługuje prawo do niedokonania jednej Wpłaty w danym miesiącu Roku

• Don Quijote de la ManchaOszczędzania bez konsekwencji w postaci utraty prawa do Premi”.

Dzięki za odpowiedź :-)

• Pola33A jednak jeszcze inaczej liczą te miesiące: „Szanowna Pani, Uprzejmie informuję, że rok oszczędzania jest to okres 12 miesięcy następujących kolejno po sobie, liczony od miesiąca, w którym nastąpi pierwsza Wpłata. Mając na uwadze powyższe, w przypadku gdy pierwsza wpłata zostanie dokonana w styczniu 2017 r., okres oszczędzania liczony będzie od miesiąca stycznia 2017 r. Wyrażam nadzieję, że przekazane infomacje okażą się pomocne. ” Korzystniej dla mnie :-)

• Pola33A ja widzę, że Admin kompletnie nie nadąża za zmianami w tabeli oprocentowania, która zmienia się cichcem co najmniej 2x w miesiącu…. ;-)

W każdym razie – rokowania są dobre. Oprocentowanie lokat wzrosło. Nadal nie są może specjalnie atrakcyjne, ale… No właśnie, zastanawiam się nad dwuletnią 2,5% na nowe środki. Nie jest to może jakieś super, ale z drugiej strony – już tam mam konto, bezpłatne (o którym można zapomnieć). W innym banku oprocentowanie nie dużo większe, ale za to, przez 2 lata trzeba by pilnować czy raptem jakaś opłata się nie pojawi…

• Be@Zastanawiam się nad pojęciem „nowe środki”, bo mam cały czas jeszcze lokatę „witaj”. Jeśli dziś, w trakcie jej trwania, założyłabym lokatę na „nowe środki”, to czy po jej skończeniu i wypłaceniu jej poza NestBank – będzie to miało wpływ na lokatę „nowe środki” ? Wydaje mi się, że nie, ale przez ten regulamin KO Mill wszędzie wietrzę spisek…. ;-))

Ja uważam, że stałoprocentowa lokata 2-letnia to obecnie zbyt duże ryzyko, szczególnie oprocentowana na tylko 2,5% — ale oczywiście to Ty decydujesz, ja sam zaryzykowałem w kwietniu 2014 zakładając 2-letnią 4% w Aliorze, wtedy wygrałem (w 2015 i 2016 nie było już takich %), ale wtedy sytuacja polityczno-ekonomiczna była bardziej stabilna…

• Don Quijote de la ManchaJa się tak zastanawiam, że realnie konta oszczędnościowe i lokaty krótko-terminowe są niżej oprocentowane niż nam się wydaje. Bo uciekając w odpowiednim czasie z KO, czy czekając na nowe oferty … trzymamy oszczędności na kiepskim % i to czasami 2 tygodnie. Banki o tym wiedzą i umieją na tym zarobić. Zauważcie, że w tym momencie nie ma na rynku żadnej normalnej oferty depozytowej, która by nie była „promocyjna” (nowe środki czy nowy klient).

A co do oprocentowania – właśnie zastanawiałam się, co redaktor Samcik miał na myśli, pisząc, żeby nie zakładać długoterminowych lokat na marny procent. Ja pamiętam jeszcze oprocentowanie dwucyfrowe lokat… ale ostatnio też czytałam opinie ludzi, którzy uważali, że 2% to fajna oferta…. Ehhh.

• Be@Ja nie mam nic przeciwko lokatom długoterminowym, przeciwnie: niedawno pisałem tu, żeby o nich nie zapominać. Nie jestem zwolennikiem zakładania długoterminowych lokat stałoprocentowych — a szczególnie w takich burzliwych czasach. Sam dużą część swoich oszczędności mam na indekowanych lokatach 36M, obecnie 2,91% i 2,66% — oprocentowanie nie zachwyca, ale jest całkiem znośne, a jak wzrosną stopy, to też wzrośnie.

A na czekaniu na promocyjną lokatę krótkoterminową tak dużo się nie traci, ciągle są ko np. Mill 2,5% albo Smart 2,2%, lokując 50 k zł na 2,2% na dwa tygodnie traci się (w stosunku do lokaty 2,5%) 4,65 zł, ale potem lokując te środki na 3M 3% zyskujemy (w stosunku do 2,5%) 51 zł, do tego dochodzi częstsza kapitalizacja.

• Don Quijote de la ManchaA jak już chcesz staloprocentową 24M, to nie lepiej ideową 2,75%? Można bez ror, więc nie trzeba się wprowadzeniem opłat przejmować, a jak bank w międzyczasie padnie, to nawet lepiej, bo BFG kapitał z odsetkami wypłaci wcześniej ?

• Don Quijote de la ManchaPrędzej słonie zaczną latać, niż ja powierzę pieniądze Idei ?

• Be@staram się nadążać, zależy jakie opóźnienie jest dla ciebie akceptowalne :) już dodaję nową ofertę Nesta

• MichałTo oczywiście był sarkazm. Chodziło mi o to, że NestBank jak na razie najbardziej wyróżnia się częstotliwością zmian tabeli oprocentowania. I żeby chociaż o tym informowali….

• Be@W tym miesiącu mam tabelkę datowaną 04.01 i 20.01 – ale w sumie zaglądałam tam tylko dwa razy :-) [coby było jakbym zaglądała częściej ;-)) ].

Be@ dlaczego tak bardzo obawiasz się powierzania pieniędzy Idei?

• KacperzastyZapewne Be@ miał jakieś przykre zdarzenie w Idei i dlatego jest anty.

• FabianJa w Idei zakładam lokaty (bez konta) od kilku lat, ostatnia miała już końcówkę powyżej ..40 (bo rachunki lokat mają narastające numery) i nigdy nie zdarzyło mi się jakieś niepomyślne wydarzenie.

Natomiast żona sparzyła się na Optimie i nigdy nie zamierza posłać tam swoich 100 tys. zł na jakąkolwiek lokatę.

Tak więc nie ma reguły.

A ja ostatnie końcówki mam 139 i 140 ? (choć tych akurat nie opłaciłem, to były testy, czy działa zakładanie bez ror, na co @jojo niedawno narzekał)

• Don Quijote de la Manchainflacja sie pojawia wiec zakladanie teraz dlugoterminowych stalych lokat to granie „pod” wiatr. Na logike wyzsza inflacja spowoduje wzrost oprocentownia lokat – i to pewnie red. Samcik mial na mysli :)

• nexusJak miałbym zakładać lokatę 2letnia na 2.5% to już wole trzymać na KO 2.2% i z kapitalizacją miesięczną z ciągłym dostępem do środków.

• specuJak sądzicie, czy jeśli zapomniałam o wpłatach w styczniu i nie ma już szans żeby przelew wpłynął (w grudniu wpłat dokonałam), to jest sens zrobić ten przelew za styczeń żeby zaksięgował się 1 lutego? Wiem że mam prawo nie dokonać wpłat w jednym miesiącu z 12 bez utraty prawa do premii ale czy ktoś wie jaki wpływ będzie to miało na wysokość premii (czy ta spóźniona wpłata będzie się liczyć do sumy dokonanych wpłat od której naliczana będzie premia)? Zastanawiam się czy jest sens robić ten przelew teraz czy sobie odpuścić.

• AgulNiestety, wygląda na to, że premia będzie procentem z sumy Wpłat, ale Wpłata to „jednorazowe, następujące co miesiąc, zasilenie Konta” — więc 2 razy w miesiącu się nie liczy…

Przy okazji: oprocentowanie lokat ostatnio spada, a Nest Rodzinne Oszczędności bazuje na WIBOR (który na razie raczej rośnie) oraz stałej kwoty premii, więc jego względna atrakcyjność rośnie…

• Don Quijote de la ManchaMoże i bazuje na WIBOR, ale jakoś sumarycznie to nadal daje kiepskie oprocentowanie.

Porównując Nesta do takiego Banku Pocztowego….

W Neście lokata na 36 mc, ma: wibor6M + 0,40 = 1,81+0,40=2,21 %

W Pocztowym lokata na 30mc: WIBID 3M + 1,00 = 1,53+1,00 = 2,53%

Porównuję akurat te lokaty, bo w Pocztowym tylko taka długość jest uwarunkowana wzorem i zmiennymi stawkami WIBOR i WIBID (w Pocztowym czas jest 2,5 roku, a nie 3).

• Be@Dla porównania lokata na 36M w Santander wynosi stałe 2,4%.

Nest wypada więc słabo. Jego konto oszczędnościowe jest wibor3M-0,5 (czyli poniżej wiboru) i oprocentowanie może zmienić się w każdej chwili [ja przewiduję, że cennik zmieni się w okolicach 10 lutego – choć może akurat nie ta wartość].

Wszystko pomieszałaś. ?

Wyraźnie zaznaczyłem, że piszę o Nest Rodzinne Oszczędności, gdzie zarabiamy głównie na premii, która jest stałoprocentowa, więc gdy oprocentowanie innych depozytów spada, to taka premia względnie zyskuje na wartości. Dodatkowo nie traci wysokość oprocentowania oparta na WIBOR, w przeciwieństie do np. lokat IB (ostatnio 3 do 2,75) czy ko Mill (2,7 do 2,5).

)A długoterminowe lokaty indeksowane to inny temat, który tu nie raz zachwalałem, np. ciągle dostaję 2,91% z założonych w Meritum/Alior WIBOR6M + 1,1.)

• Don Quijote de la Mancha?

• Be@dlaczego nie ma odsetek na kontach rodzinne oszczędności zawsze było ostatniego dnia miesiące a tu nie ma ani 31.01 ani dziś czyli 1.02 ???

• piotroU mnie są, nie widać ich w Historii (zresztą wczorajszych wpłat też nie), ale mają saldo po 1200,54 zł, więc chyba się zgadza.

• Don Quijote de la Manchanadal brak – ciekawe czy jak kończy się lokata 2.02 to będzie po pólnocy czy dopiero koło 8 rano

• piotroodsetki juz się pojawiły – najpierw o 2 w nocy jako zmiana salda a dziś rano również w historii z datą 31.01

• piotroJa mam naliczone odsetki wg. stawki 1,2% na nest rodzinne oszczędności. Chciałem trochę płacić na nest ko a tam juz nie ma promocyjnej stawki tylko standard 1,2%.

• Eugeniusz„Chciałem trochę płacić na nest ko a tam juz nie ma promocyjnej stawki tylko standard 1,2%”

— tam, tzn. u Ciebie, u mnie jest 2,2%. ?

„Ja mam naliczone odsetki wg. stawki 1,2% na nest rodzinne oszczędności”

• Don Quijote de la Mancha— a widzisz je w Historii? Bo ja w historii Nest Oszczędności widzę Naliczenie odsetek z datą 2017-01-31, ale już w Nest Rodzinne Oszczędności nie ma tam ani wczorajszych wpłąt, ani odsetek — na szczęście saldo na głównej stronie Moje finanse i w Szczegółach rachunku jest poprawne.

Ja posiadam normalnie odsetki w historii. Moje finanse>NRO>Historia

• specuDo DQdlM

• EugeniuszU mnie wszystko gra. Odsetki za listopad, grudzień i styczeń wypłaciłem ze wszystkich kont nest rodzinne oszczędności. W historii wszystko widać. Nawiasem pisząc ta bankowość elektroniczna Nest Banku to tragedia. Działa jak kiedyś komputer Atari. Widać, że Angole nie chcą za wiele inwestować. W regulaminie doczytałem, że promocyjne oprocentowanie nest ko było tylko do 4 stycznia b.r.

W ogóle oprocentowanie lokat i ko to porażka. Kupuję waluty.

Eugeniusz? ile wypłaciłeś tych odsetek z tych wszystkich kont? ile kupiłeś za to waluty?

• KacperzastyDo Kacperzasty

• EugeniuszJak to fajnie w taki śnieżny dzień uśmiechnąć się. Skończyły mi się lokaty w IB na ponad 150k.

Na razie położyłem na KO w Millenniumx2 i obserwuję rynek walut/ dolara amerykańskiego, funta brytyjskiego i turecką lirę/. Odsetki wystarczą na 2 kawy w CPN.

Bez przesady :) 2,5% w skali roku daje 253,12 zł co miesiąc na rękę. Oczywiście tu można odjąć inflacje, ale ciągle zostaje dość zauważalna kwota w portfelu.

• Michał☺

Ja co miesiąc wypłacam odsetki z 24 k na 4% w BZ WBK, jest to trochę klikania, ale nie mogę pozwolić, by się marnowały na 1%… ?

• Don Quijote de la ManchaDon Quoijote naprawdę chce ci się co miesiąc wypłacać te odsetki? przecież to jest łącznie 65zł więc co za różnica czy przez kolejny miesiąc wyprocentują one 4 grosze czy powiedzmy 11 ?

• KacperzastyPo roku różnica między wpłacaniem tych odsetek na inne ko 2,7%, a zostawianiem w BZ WBK na 1% to już prawie 6 zł. ?

• Don Quijote de la Manchamożna zlewać odsetki z pozostałych kont BZWBK na jedno i używac go jako nadwyzki do oplat biezacych i za media a reszte pilnwoac tylko w noc z ost dnia na 1 dzień i robic jako wewn przelew

• piotroTak, robię podobnie, z BZ WBK spłacam karty kredytowe, szczególnie TMUB (koniec cyklu na początku miesiąca), a ostatniego dnia miesiąca wylewam środki z podręcznego ko (przeważnie Mill) zlecając inwestycje typu IKE albo Nest Rodzinne oraz wpłacam właśnie na pierwsze BZ WBK taką kwotę, by po spłacie kk zostało tam 4 k (a gdybym zapomniał, to nic się nie stanie, bo spłata pójdzie z 4 k). Jeśli przypadkiem wypłacam gotówkę, to też z BZ WBK (bo tylko tam na ror coś trzymam), a potem wyrównuję poziom do 4 k.

W lipcu będzie trzeba coś innego wymyślić, najlepiej chyba zlecać spłatę kk bezpośrednio z ko (żeby środki do ostatniego dnia procentowały).

• Don Quijote de la ManchaDon Quijote de la Mancha z 24 k chyba mozna było założyc maxymalnie 3 konta na 4 % w BZ WBK

• piotromożna było 6

• Michałto chyba cos przegapiłem …. byłem przekonany że tylko 3 na osobę

• piotroPrzegapiłeś — były dwie edycje, od 26 października 2015 r. do 30 czerwca 2016 r. oraz od 1 lipca 2016 r. do 31 sierpnia 2016 r.

• Don Quijote de la ManchaPanowie/Panie, mam pytanie odnośnie tej premiowej promocji Nest Banku. Wiem, że najwyższy % wyjdzie, jeśli opuszczę pokład zaraz po pierwszym roku i uzyskaniu prawa do otrzymania premii. Oczywiście wpłaty robię też na koniec każdego miesiąca, nie wcześniej. Czy mogę Was jednak prosić o wyliczenie/podanie jaka wychodzi stopa zwrotu WYŁĄCZNIE za drugi rok oszczędzania przy 600zł/m-c i 2 dzieci? Czyli de facto zakładamy, że na początku pierwszego miesiąca inwestujemy 7200zł, potem na koniec tego samego i każdego kolejnego miesiąca robimy wpłatę po 600zł (razy 12), później otrzymujemy 360zł premii. Pierwszy rok wychodzi super, to wiem. Stopa zwrotu średnia po 2 latach też jest całkiem ładna, to też wiem. Ale ciekawi mnie jaka wychodzi faktyczna stopa zwrotu za sam tylko drugi rok oszczędzania – czyli jaki inny alternatywny produkt z jaką stopą zwrotu musiałbym znaleźć, by nie opłacało mi się ciągnąć tego drugiego roku oszczędzania, tylko wypłacić gotówkę. Z góry bardzo dziękuję!

• saladJeśli dobrze liczę musiałbyś wpłacać te środki (po 600 zł miesięcznie) przez 24 miesiące na konto oszczędnościowe z oprocentowaniem 4,35% aby uzyskać taki sam zwrot jak na NRO z dwójką dzieci. Tu i tu po 2 latach będzie jakieś 14297 zł.

• MichałZgadza się, ale mnie interesuje wyłącznie drugi rok oszczędzania. Czyli bez analizowania zysków z roku pierwszego. Kiedy mam już te 7200zł zdeponowane na niewielki % na koncie oszczędnościowym.

• saladW drugim roku zarabiasz 5 procent z 7200 czyli 360zł + odsetki z z 14400.

• Pola33Wiem, dziękuję, zgadza się, ale mnie ciekawi jaka wychodzi rzeczywista stopa procentowa, zważywszy na to, że część pieniędzy leży na koncie prawie cały rok, a część ledwie kilka dni. Wszystkie one jednak wypracowują premię na koniec roku. Z tego powodu ciekawi mnie jakie % musiałby mieć rachunek/lokata, by przy takich comiesięcznych wpływach wyjść na to samo.

• saladA ile zarobię , jaki % dostanę w drugim roku wpłacając 600 zł /mies bez dzieci ?

• MartaMarta w drugim roku dostaniesz 3 procenty z 7200 + odsetki z 14400. Czyli 216 premii + odsetki.

• Pola33@Pola33, bardzo dziękuję. Przy tym oprocentowaniu jakie mamy zastanawiam się czy nie zostawić NRO jeszcze jesen rok.

• MartaTylko weźcie pod uwagę fakt, że oprocentowanie w rzeczywistości spadnie ponieważ 7200 z pierwszego roku będzie oprocentowane 1.2% na cały 2 rok

• specuDlatego właśnie liczę, że ktoś znający się na rzeczy będzie w stanie mi podać jakie faktycznie RRSO wychodzi ;)

• saladMi wychodzi (nawet po uwzględnieniu wpłat z pierwszego roku marnujących się na WIBOR 3M − 0,5) 3,72% bez dzieci i aż 5,37% przy dwójce (tzn. tyle musiałoby mieć inne konto oszczędnościowe, na które wpłacilibyśmy całość składek z pierwszego roku i dopłacali później co miesiąc, jak na NRO, aby uzyskać zysk netto identyczny z tym z NRO).

• Don Quijote de la ManchaNo właśnie, mi też wyszło 5% z kawałkiem, czyli całkiem dobrze liczyłem :) Tylko jedna rzecz mnie ciekawi, będę wdzięczny za wytłumaczenie, bo czegoś nie mogę zrozumieć. Skoro w pierwszym roku wychodzi kilkanaście % (zależnie od dnia wpłacania gotówki), w drugim roku liczonym osobno wychodzi ponad 5%, to dlaczego biorąc pod uwagę 2 lata zbiorczo wychodzi % na poziomie 4,3%? :) Próbuję to wziąć na logikę, ale nie mam pomysłów :)

• saladBo 4,35% to oprocentowanie hipotetycznego ko, na którym otrzymamy po dwóch latach zysk taki, jak na NRO przy dwójce dzieci po dwóch latach, ale… nie uwzględniamy tu, że z NRO pierwszą premię (odsetki właściwie też) możemy wypłacić, gdy ją otrzymamy po roku i na drugi rok wpłacić na jakąś lokatę i zarobić dodatkowe odsetki (np. 2,75%), co w sumie da nam na takim NRO przez 2 lata + lokata z pierwszej premii przez drugi rok zysk dochodzący do 5,7% na hipotetycznym ko z regularnymi wpłatami.

Dlatego bardzo dobrze, że poruszyłeś temat liczenia procentu analogicznego hipotetycznego ko w każdym roku osobno, gdyż tak się to powinno w tym przypadku robić.

• Don Quijote de la ManchaCzy można założyć NRO na te same dzieci przez 2 osoby (mama+tata)? Regulamin milczy na ten temat czyli można?

• wujekDobraRadamoim zdaniem tak – regulamin nie wyklucza

• MichałPrzyznam się Wam, że niby ze mnie „wyjadacz”, a też mi się zdarzyło źle odczytać toip — bezpośrednio z ko w Nest wysłałem przelew zewnętrzny, bo w większości banków 1 miesięcznie jest bezpłatny tak samo, jak wewnętrzny (jeśli w ogóle da się zewnętrzny zlecić). Na usprawiedliwienie mam pokrętną konstrukcję ich toip, pod Rachunki oszczędnościowe opłaty za przelew nie ma, jest tylko odesłanie do „stawek określonych w rozdziale 2 pkt 3.2 i 3.4” (czyli normalnych przelewów zlecanych telefonicznie albo w oddziale).

Ale bank zachował się bardzo miło, w odpowiedzi na reklamację zwrócono mi pobraną opłatę („uznaniowo i jednorazowo”), może mam u nich etykietę „klient awanturujący się”. ?

• Don Quijote de la ManchaZa to ty nawet grosza żadnemu bankowi nie odpuścisz :-)

• SkyllaTakiemu grzecznemu może odpuszczę ?

• Don Quijote de la ManchaAdmin dlaczego wpis na temat promocji Orlen w Nest zniknął?

• RobertPrzepraszam za zamieszanie. Generalnie wczoraj po publikacji dostałem informację z banku, aby cofnąć – bo są jakieś problemy przy wniosku i lepiej się wstrzymać zamiast puszczać coś z potencjalnym błędem. Wycofałem wpis na zasadzie zmiany daty publikacji (akcja miała ruszyć dziś rano, więc przestawienie 24h do przodu nie powinno było spowodować problemów). Niestety po południu dostałem info, że jednak akcja ruszy w poniedziałek, a artykuł sam się opublikował (z mojej winy). Także proszę jeszcze raz o cierpliwość, akcja jest całkiem fajna, tylko bank musi mieć pewność, że wszystkie informacje zapisują się poprawnie. Dostałem też zapewnienie, że osoby, które złożyły wnioski (znalazło się takich kilka) są zarejestrowane w promocji poprawnie.

Przy okazji dodam, że w ciągu najbliższych dni będą jeszcze dwie całkiem niezłe oferty innych rachunków (choć oczywiście nie każdy będzie nowym klientem…). Dam znać :)

• MichałMichalł uchyl rąbka tajemnicy (skoro artykuł i tak się już ukazał) ile złotówek lub litrów 95tki można dostać za założenie NESTa od poniedziałku ? (mam nadzieję) ze promocja wystartuje już terminowo)

• zenek64Wg regulaminu (który nie wiadomo czy do PN się nie zmieni), było 300zł (150 +3*50) w bonach do wykorzystania na stacjach Orlen za założenie konta biznes, wpływ 1000zł/mc oraz zapłatę podatku w US w 4 kolejnych miesiącach, poczynając od marca.

Czyli oferta dla dużych misiów, którzy co miesiąc płacą podatki (a nie kwartalnie).

Aha. I tylko 500 szt tego jest.

• Be@W zasadzie strona promocji działa… więc nie wiem czy ludki nie zakładają już tych kont i w poniedziałek będzie już po ptokach…

nie zakładają, promocja jest wstrzymana. Spokojnie, starczy dla każdego.

• MichałBE dzięki – czyli trzebaby wziąć konto za pomocą kuriera i „przeciągnąć sprawę” do 1 marca aby w kwietniu był następny miesiąc (i płacenie podatku kwartalnie) Chyba że jest własny podatek do zapłacenia to przy 1 osobowej działalności można własny opłacić w marcu firmowy w kwietniu i zgarnąć 2 premie :-)

• zenek64Nieźle kombinujesz :-) Zapomniałam o podatku rocznym.

• Be@Ale podatek „osobisty” trzeba zapłacić przed 1 maja, więc albo w kwietniu albo w marcu. Podatek „firmowy” kwartalny płaci się w kwietniu.

Czyli: w marcu osobisty, a w kwietniu firmowy i … może 200zł będzie.

Lepiej w takim razie, żeby kurier się nie spóźniał, bo korzystniej jest otworzyć konto w lutym.

A ja mam jeszcze jeden patent, który uzgodniłem dziś z księgowym. Ale dajcie mi czas do poniedziałku, aż Nest da zielone światło akcji… :)

• MichałBe@ a nie brałas udziału w promocji polecania kart T-mobile? Ja np. nie mam ciągle PITa od nich (a ponoć miał być) i póki co rozliczyć się nie mogę

• jankosBE@ w normalnym roku tak ale w roku aktualnym 30 kwietnia jest w sobotę termin na złożenie PITa osobistego mija 2 maja :D więc równie dobrze może być kwiecień firmowy i maj „osobisty” – chyba że coś pokręciłem

• zenek64pokręciłem – 30 kwietnia jest w niedzielę … ale termin na złożenie PITa jest do 2 maja

• zenek64No, ale to nadal są dwa miesiące.

Ja bym nie czekała do ostatniego dnia z zapłatą podatku (formularz można wysłać wcześniej), bo jak będzie awaria, albo z okazji długiego weekendu bank zrobi przerwę techniczną …. Również, nie szłabym w kierunku korekty podatku w kolejnych miesiącach… bo takim sposobem może być więcej strat niż zysku. Nawet Al Capone nie wygrał z US, więc lepiej ich nie wkur!#@$

Z promocji bankowych nie czekam na PIT’a, ale za to z ZUS mi przyślą (byłam na zwolnieniu). Z tego co czytałam, te pity wysyłają w lutym i marcu, więc jest szansa, żeby zdążyć się rozliczyć w marcu. Bankowe pewnie przyślą podobnie (a raczej wcześniej). Jeszcze jest sporo czasu.

…. chyba, że… kwiecień firmowy / maj osobisty / czerwiec przerwa / lipiec firmowy

• Be@i liczyć, że uznają to za 250zł. Ale ryzyko spore. A i pewnie długi weekend zmarnowany.

No i nie ma pewności, że da radę tak to odwlec, że kurier dopiero przyjedzie w marcu….

Michał (Admin ) czy promocja Orlen wystartowała a wpisu nie ma czy profesjonalizm Nesta przeszedł sam siebie i akcja ma kolejne opóźnienia? Z takim profesjonalnym podejściem jakie ma Nest to aż strach tam konto firmowe zakładać bo w razie pilnej potrzeby zrobienia czegokolwiek może się okazać że „nie działa”

• zenek64ma być ponoć jutro, też czekam. Z tego co wiem teraz kwestie formalne a nie techniczne, więc powinno być OK

• MichałA ja dziś się dowiedziałam na infolinii, że promocja trwa od 1 lutego (co jest dość dziwne, bo w ostatnim regulaminie jest data 9 lutego). W każdym razie promocja trwa, jak ktoś widzi linki to może zakładać (tak mi pani powiedziała) – bo części użytkownikom linki nie działają.

• Be@W każdym razie ja się zdecydowałam i jutro idę podpisać umowę do oddziału. Promocja fajna, a ja i tak chciałam zmienić konto firmowe (może tym razem się uda).

Admin – dowiedz się ile jeszcze „miejsc” zostało, bo 500szt. na całą Polskę to mało, a promocja ponoć trwa już prawie 2 tyg.

OK, sprawdzę, ale z moich informacji wynika, że dopiero jutro będzie prawdziwy start. Z resztą oni po wyczerpaniu puli dają info na stronę promocji.

• MichałNo to powiało optymizmem :-)

• MartaCzy konto można założyć całkowicie przez internet, oraz czy ktoś orientuje się w jaki sposób bank sprawdza ilość dzieci?

• KubaTak, ja sam zakładałem w jednej z promocji w weekend i po weryfikacji przelewem miałem konto otwarte po 10 minutach. Lokatę i Nest Rodzinne Oszczędności wyklikuje się przez bankowość internetową. Co do dzieci – tu nie mam (jeszcze) praktycznych informacji.

PS. Jeśli myślisz o założeniu tego konta to podrzucam szybką promocję: http://livesmarter.pl/tylko-u-nas-50-zl-premii-allegro-za-zalozenie-nest-konta/

• MichałCzy w przypadku kiedy małżeństwo ma dwa niezależne konta w NB to czy dzieci można zaliczyć do obydwu NRO?

• piotro87nie jest to nigdzie wykluczone, więc najprawdopodobniej tak. Nie widziałem też, żeby ktoś pisał, że nie można.

• Michał„Warto pamiętać, że w przypadku wpłacania pieniędzy na konto z końcem miesiąca dodatkowo podnosimy oprocentowanie – do około 6,51% w wersji bez dzieci ” — o co chodzi dokładnie? 27.02 załozyłem konto, czy jak wpłace pierwsze 600zł 28.02 to miesiac oszczędzania zaliczy mi sie juz luty?

• PiotropatraMam pytanie odnośnie apki mobilnej banku NEST. W materiałach reklamowych stoi, jakoby apka ta miała możliwość opłacania rachunków, które nie mają kodu QR tylko zwykły blankiet pocztowy. W sensie, że po zrobieniu zdjęcia owemu blankietowi – formularz przelewu sam się wypełni. Prawda to ? Instalował ktoś apkę i może podzielić się wrażeniami ?

• Be@Prawda, choć mi się użyć tego nie udało — bo zrobieniu zdjęcia kółeczko kręci się i kręci, aż w końcu pokazuje się komunikat, że nie udało się ściągnąć danych i że apka pracuje w trybie offline (mimo połączenia przez stabilne WiFi).

• Don Quijote de la ManchaDzięki. Ehh… tak podejrzewałam, że to opcja podobna do przysłowiowych „diamentów za darmo” ;-)

• Be@Na stronie banku konto nazywa się Nest Oszczędności. Czy to jest to samo konto, co opisywane w powyższym artykule Nest Rodzinne Oszczędności? Niby podobne, ale jednak różne te nazwy są.

• johnsonNie

• endrjuW takim razie gdzie i kiedy zakłada się Nest Rodzinne Oszczędności?

• johnsonGdzie ? Tamże samo. Jedno konto nazywa się Nest Oszczędności a drugie Nest Rodzinne Oszczędności. Sprawdź w cenniku i reglaminie – zobaczysz różnicę w oprocentowaniu i działaniu. Jak już masz dostęp do bankowości internetowej, to wniosek o otwarcie konta możesz wypełnić via internet.

• Be@Kiedy ? Kiedy tylko chcesz. Wybacz, ale nie wiem z jakiej promocji korzystasz i jakie były jej warunki. Dlatego nie powiem Ci czy musisz je otworzyć wraz z wnioskiem o konto osobiste, czy możesz później – ani czy w ogóle musisz je zakładać…

Wszystko masz opisane w tym artykule, oraz na stronie Banku i w regulaminie promocji : Nest Rodzinne Oszczędności z Premią.

• endrjuWniosek nożna złożyć po zalogowaniu do Bankowości internetowej :

Umowy i wnioski / Wypełnij wniosek / Konta / Nest rodzinne oszczędności

Czemu wpłacając pod koniec miesiąca mamy wyższy procent? Na kiedy najlepiej zlecić automatyczne przelewy?

• Piotropatra„Czemu wpłacając pod koniec miesiąca mamy wyższy procent?”

• Don Quijote de la Mancha— bo to konto ma oprocentowanie stosunkowo słabe, lepiej środki trzymać np. w Millennium na 2,5%, w Rodzinnych Oszczędnościach zarabiamy głównie na premii, więc maksymalnie skracamy czas deponowania niezbędny dla jej uzyskania.

No właśnie DQdlM. Nic dodać nic ująć.

• WaldemarMam pytanie o to naliczanie odsetek pod koniec miesiaca. Zalozylem Nest Rodzinne Oszczednosci doslownie wczoraj – 28.02.2017. I od razu przelalem z mojego konta w Nest zadeklarowana kwote – 600 zl. Wiec powinno zaliczyc mi to chyba pierwszy miesiac oszczedzania? Z tego co widze dzisiaj rano to zaliczylo mi 1 gr odsetek. Nie powinno byc wiecej przy naliczaniu odsetek ostatniego dnia miesiaca? Czy jednak trzeba miec saldo caly miesiac 600 zl? Kiedy wlasciwie w takim ukladzie powinienem przelewac srodki na to konto?

• johnyy_1 grosz jest poprawny, tu masz kalkulator: http://livesmarter.pl/jak-obliczyc-zysk-na-lokacie-kalkulator/

• Don Quijote de la ManchaPrzy jednym dniu rzeczywiscie. Myslalem po prostu ze zaliczy mi caly miesiac. Czyli teraz wlasciwie moge nastepna wplate wykonac pod koniec kwietnia i bedzie to OK?

• johnyy_Tak. Ostatni dzień jest optymalny właśnie dlatego, że środki przez cały miesiąc (minus 1 dzień) trzymamy np. na ko Millennium 2,5% zyskując z 600 zł zawrotną kwotę 50 groszy więcej, niż z 1,2% w Nest. Ale jeśli pomnożymy ją przez 5 takich kont z dopłatą po 600 zł i przez 12 miesięcy, to robi się kilkadziesiąt złotych….

• Don Quijote de la Mancha@johnyy_ Nastopną wpłatę powinieneś wykonać 31 marca, a nie pod koniec kwietnia jak piszesz

• specu@johnyy_, @specu, oczywiście marca, przeoczyłem, w każdym miesiącu trzeba wpłacać (w ostateczności jeden można pominąć).

• Don Quijote de la ManchaWitam,

mam pytania do konta oszczednosciowego. Najjbardzie oplaca sie zalozyc konto na 5 lat i po roku zlikwidowac? Czy deklarujac np. wplate 600 , a wplacaj np.100 zl oprocentowanie i promocja rowniez obejmuje nadwyzke? Co oznacza w praktyce, ze podnosimy oprocentowanie wplacajac pod koniec miesiaca, czyli przelew robic po 20-stym?

pozdrawiam;)

• JoannaWitam,

• PETRUSPanowie/Panie pech chciał, że w marcu nie zrobiłem wpłaty na konta oszczędnościowe. W związku z tym mam pytanie – czy teraz w kwietniu mam wykonać podwójny przelew?

Dzięki wielkie za pomoc

Witaj,

• specuNie musisz wykonywać podwójnego, normalnie wpłacasz, lecz musisz się teraz mieć na baczności, ponieważ wykorzystałeś jedyną szanse na brak wpłaty. Kolejny brak takich wpłat bedzie skutkował brakiem premii, czyli brakiem sensu w dalszym uczestnictwie w promocji.

a to jest napisane w § 4 pkt 2 Regulaminu

• wiechuDzięki wielkie.

• PETRUSNajlepiej jak zrobię zlecenia stałe.

Takie pytanie :-)

• karol77Mam otwarte konto na 600 zł i na pięć lat. W sumie trzeba by tam włożyć 36 tyś. – trochę dużo jak na mnie. Co więcej za dwa/trzy lata musiałabym zrobić spory remont w domu.

Czy istnieje taka możliwość (w regulaminie nic na ten temat nie znalazłam:

– oszczędzam pierwszy rok – dostaję premię 4 % (mam dwójkę dzieci)

– oszczędzam drugi rok – dostaję premię 5 %

– trzeci rok sobie odpuszczam – po otrzymaniu premii za drugi rok wycofuję wszystkie środki do 0 zł

– w czwartym roku rozpoczynam oszczędzanie na nowo – po jego zakończeniu otrzymuję premię jak za pierwszy rok czyli 4 %

– oszczędzam piąty rok – dostaję premię 5 %

koniec umowy i zamykam konta.

Witam,

• Olailaozadeklarowałam kwotę 200 zł na 5 lat

Pytanie, czy jak będę wpłacać po 600 zł to premię otrzymam od 200 czy od 600?

Pozdrawiam

Nie masz obaw, że takimi deklaracjami „wiążesz” się z tym pseudo bankiem? Wiem, że możesz zerwać tę deklarację, ale jednak jest to wątpliwe.

• Erko@Olailao

A czy już zacząłeś wpłacać? Jeśli nie, to może napisz z poziomu bankowości i poproś o zwiększenie tej kwoty?

@Erko

• Don Quijote de la ManchaCo jest wątpliwe?

Witajcie,

1. Czy ‚Nest oszczędności’ to jest to konto oszczędnościowe które nazywacie ‚Rodzinne oszczędności?

2. Czy to ile się będzie wpłacać i na jak długo deklaruje się na stronie internetowej? Nie widzę takiej opcji, nikt też się mnie o to nie pytał …

3. Co to znaczy, że wpłacając na koniec miesiąca ma się wyższy procent? O ile wyższy i czy to musi być ostatni dzień miesiąca czy może być np dwa dni przed końcem msca?

Pozdrawiam,

• lomir286ms

1. Nie, Nest Oszczędności to normalny rachunek oszczędnościowy, Nest Rodzinne Oszczędności – ten z premią

• Michał2. Z tego co pamiętam było to pytanie podczas zakładania konta przez bankowość internetową (już po założeniu konta osobistego)

3. Chodzi o to, że wtedy środki krócej pracują na gorszym procencie, a warunki promocji i tak są spełnione. Taka drobna optymalizacja, która nie ma bardzo dużego znaczenia (ale zawsze to parę groszy do przodu). Ja mam ustawione zlecenie stałe na ok. 27. dzień miesiąca – tak, aby przelew doszedł nawet jak trafi na weekend.

Jak udokumentować bankowi fakt posiadania dziecka aby uzyskać wyższy procent?

• EugeniuszPodobno wystarczy zdjęcie odpisu aktu urodzenia, dowodu osobistego, paszportu lub legitymacji szkolnej.

• WorkMam kilka pytań:

1. Jeśli byłem klientem Smartbanku to moge założyć lokatę na 4% dla nowych klientów Nestbanku?

2. Czy dobrze rozumiem, np. konto oszczędnosćiowe rodzinne opłaca sie założyć na 1 rok:

– 1 dziecko,

– deklarowany okres 5 lat,

– deklarowana kwota 600 zł,

Wg mnie najbardziej opłaca się właśnie ta konfiguracja (600 zł/miesięcznie, okres 5 lat),

z tego co wyczytałem w regulaminie pieniądze można sobie już wycofać z premią za 1 rok i na tym zakończyć swoje oszczędzanie. Prawda/nieprawda?

Po roku jakie zyski:

– Odłożona kwota na koncie 12×600 zł = 7200zł

– premia 3% na koniec roku 720 zł * 0,03 = 216zł

– dodatkowo jeszcze standardowe oprocentowanie 1,2% od tej kwoty czyli w sumie 86,40zł

Zysk netto po roku: 302,4-19% podatku = 244,94zł

Czy dobrze to policzyłem?

• JanekosZałożenia masz prawie dobre, po roku możesz wycofać środki i ciszyć się z premii 216 NETTO (nieopodatkowanej) ty natomiast próbowałeś od tej kwoty odliczać podatek, a ona cała jest dla ciebie.

Co się zaś tyczy odsetek, są one opodatkowane, ale nie wynoszą one tyle ile obliczyłeś 86,40 zł lecz coś około połowy z tego czyli +/- 45 zł i te 45 trzeba opodatkować zatem na rękę z grubsza 35 zł.

Odsetki wynosiłyby tyle ile piszesz, ale musiałyby one rosnąć od całego kapitału 7200 przez cały rok. Tymczasem twój kapitał na początku to 600, potem, 1200, potem 1800, a rzeczone 7200 masz jako podstawę naliczenia odsetek raptem w ostatnim miesiącu.

Summa summarum wynik twoich wyliczeń jest z grubsza taki sam jak mój ale to ten mój jest prawidłowy :-)

• karol77Dziękuję za wyjaśnienie. Jak jest ta lokata na 4% na 6 miesięcy. Jak byłem klientem SmartBanku to mogę ją założyć? Widzę wymóg założenia Ror i przekewania pensji, bezpośrednio od pracodawcy czy wystarczy zwykły przelew z innego konta?

• JanekosMiesiąc, kwota wpłaty, odsetki netto, premia roczna

1 500 0,44

2 1000,44 0,88

3 1501,32 1,32

4 2002,64 1,76

5 2504,4 2,2

6 3006,6 2,64

7 3509,24 3,08

8 4012,32 3,53

9 4515,85 3,97

10 5019,82 4,41

11 5524,23 4,85

12 6029,08 5,3 196,0314

1 6534,38 5,74

2 7040,12 6,19

3 7546,31 6,63

4 8052,94 7,08

5 8560,02 7,52

6 9067,54 7,97

7 9575,51 8,41

8 10083,92 8,86

9 10592,78 9,31

10 11102,09 9,76

11 11611,85 10,2

12 12122,05 10,65 505,308

1 12632,7 11,1

2 13143,8 11,55

3 13655,35 12

4 14167,35 12,45

5 14679,8 12,9

6 15192,7 13,35

7 15706,05 13,8

8 16219,85 14,25

9 16734,1 14,71

10 17248,81 15,16

11 17763,97 15,61

12 18279,58 16,06 939,782

1 18795,64 16,52

2 19312,16 16,97

3 19829,13 17,43

4 20346,56 17,88

5 20864,44 18,34

6 21382,78 18,79

7 21901,57 19,25

8 22420,82 19,7

9 22940,52 20,16

10 23460,68 20,62

11 23981,3 21,07

12 24502,37 21,53 1501,434

1 25023,9 21,99

2 25545,89 22,45

3 26068,34 22,91

4 26591,25 23,37

5 27114,62 23,83

6 27638,45 24,29

7 28162,74 24,75

8 28687,49 25,21

9 29212,7 25,67

10 29738,37 26,13

11 30264,5 26,6

12 30791,1 27,06 2157,2712

Przy założeniu wpłacania co miesiąc kwoty 500 zł przez 5 lat (1 dziecko), wychodzi mi zysk netto 6117,99 zł do kwoty wpłat 30000 zł. Robiąc podobne wpłaty po 500 zł przez 5 lat musiałoby być na koncie oszczędnościowym oprocentowanie 8,9%, aby uzyskać taki sam zysk. Czy dobrze to liczę? :-P

Reasumując opcja 5-letnia wydaje mi się najkorzystniejsza, a do tego jedno konto na siebie, drugie na żonę?

• slayerWitam, Od kiedy jest liczony będzie „nowy” pierwszy Rok Oszczędzania w przypadku, gdy nie spełniło się warunków? Zaznaczę, ze mój „stary” rok kończy się w listopadzie.

• PETRUS