Po darmowy Smart Koncie w złotówkach oraz (początkowo) całkiem niezłym koncie Smart Procent kilka tygodni temu do oferty Banku Smart trafiły te same produkty w wersji EU. Oprócz zmiany waluty (euro zamiast złotówek) nowe konta stworzone zostały dla osób, które zarabiają bądź płacą w euro. Bank reklamuje ten rachunek jako najtańsze konto w tej walucie. Tylko czy „najtańsze” według banku oznacza, że tak jak w rzeczywistości? ;)

Darmowe konto, (nie zawsze) darmowa karta

Smart Konto EU to bezpłatny rachunek walutowy w euro. Wydawana jest do niego również bezpłatna karta walutowa, jednak pod pewnym warunkiem – musi to być nasza jedyna karta w banku. Jeśli posiadamy już kartę w złotówkach, wtedy wydanie karty będzie nas kosztować 5€.

Analogicznie jest z opłatą za kartę. Wprawdzie nie ma tu opłaty miesięcznej, to jednak może wystąpić opłata roczna – jeśli oprócz karty w euro posiadamy inną kartę do rachunków osobistych to zapłacimy za to kolejne 5€.

No dobrze, ale co jeśli mamy już kartę i chcemy z niej korzystać? Tu bardzo duży plus dla Smarta: wypłaty ze wszystkich bankomatów w strefie euro są darmowe. Oznacza to, że jadąc na wakacje możemy „załadować” konto europejską walutą i wypłacać kiedy chcemy i ile chcemy.

(Nie)korzystne przewalutowanie

Jest tylko jeden problem. Jak przelać lub wpłacić pieniądze na konto, które… nie jest wspierane przez kantory internetowe? Aktualnie żaden z serwisów tego typu nie pozwala na darmową wypłatę wymienionych środków. Nie wpłacimy ich również w oddziale banku.

Pozostają więc dwie opcje. Pierwsza to przelew europejski (SEPA) środków z naszego innego konta w euro na Smart Konto EU. Niestety w znakomitej większości wypadków przelew ten będzie płatny, co nieco zabija sens tej operacji.

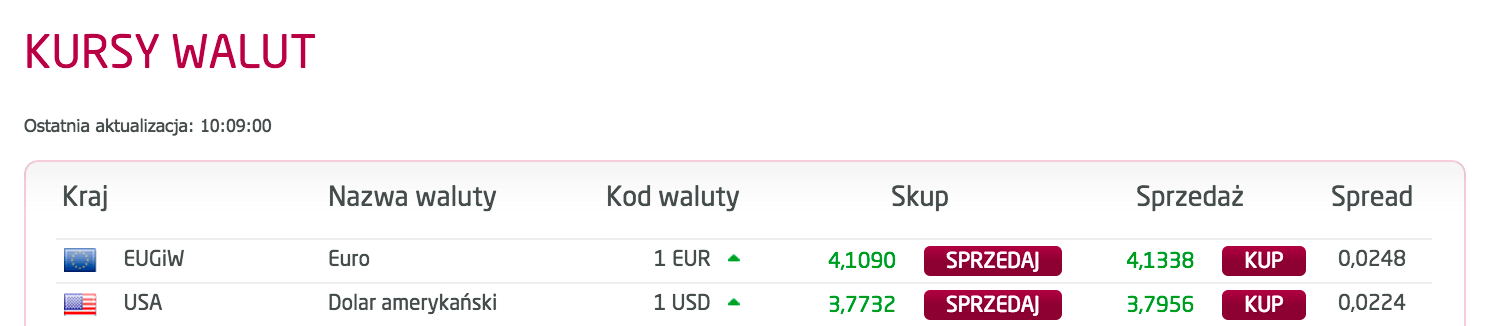

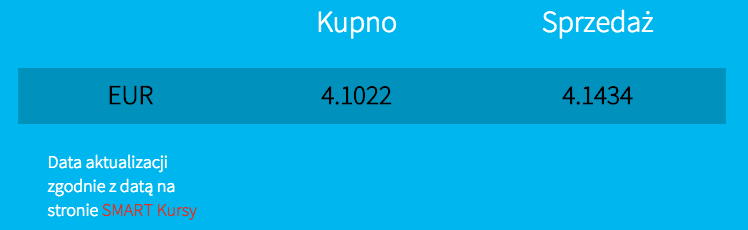

Druga opcja to… przelew złotówek z konta osobistego na konto w euro. Operacja, która jest całkowicie irracjonalna w niemal każdym przypadku tutaj jednak może być całkiem dobrym pomysłem. Dlaczego? Bank Smart wprowadził bowiem „Usługę korzystnych przewalutowań”, która gwarantuje znacznie lepszy kurs przewalutowania waluty na euro niż standardowy. Bank zastrzega, że najlepsze kursy możemy uzyskać w godzinach 9:00 – 17:00. Dziś rano sprawdziliśmy (w tym samym czasie) jaki kurs oferował Smart, a jaki jeden z konkurentów – Kantor Walutowy Alior Banku:

Jak widać na załączonych zrzutach korzystne przewalutowania wcale nie oznaczają, że za walutę zapłacimy mniej, niż u konkurencji. Co więcej – Smart Bank ma zamiar pobierać opłatę za korzystani z tej usługi! Jeśli nie zapłacimy za nią 0,3 euro miesięcznie, to przewalutowanie odbędzie się po standardowym, bardzo słabym kursie.

Warto dodać, że do 1 czerwca aktywacja i korzystanie z usługi korzystnych kursów są darmowe. Po tym terminie aktywacja będzie kosztować 1 euro (a miesięczna opłata wyniesie 0,3 euro). Pamiętajmy też, że płacić będziemy za lepszy kurs, ale nikt nigdzie nie zdefiniował o ile będzie lepszy niż standardowy.

Więcej w tabeli prowizji banku.

Smart Konto EU – dla kogo?

Podsumowując: rachunek został stworzony dla osób, które otrzymują wynagrodzenie w walucie europejskiej i nie chcą zakładać rachunku w (póki co) obcym dla nich kraju. Jeśli bowiem Smart Konto EU będzie naszym jedynym rachunkiem w Smart Banku, a walut wymieniać nie będziemy – jest to bardzo dobry wybór.

Jeśli natomiast z konta chcemy korzystać przy okazji wyjazdów za granicę sprawa się nieco komplikuje. Aby konto i karta pozostały bezpłatne dobrze byłoby posiadać tylko rachunek w euro. Nie uchronimy się jednak wtedy przed opłatą za korzystne (ale nie najkorzystniejsze ;)) przewalutowania – no chyba, że zaczniemy kombinować z przelewami SEPA i wpłacaniem środków na rachunek przelewając środki z innego banku. Tylko czy dla każdego ta gra będzie warta świeczki?

Komentarze

Porównując konto w € do złotówkowego smarta to straszliwie skomplikowane i pokręcone są i procedury, i zasady, i tabela opłat. Tak jak w „tradycyjnych” bankach.

• WybrzezeKosciSloniowejChyba po to, żeby z każdego mimo wszystko coś wycisnąć – niby konto darmowe, ale zawsze znajdzie się jakieś „ale”. Choć mimo wszystko trzeba przyznać, że w niektórych sytuacjach konto jest OK.

• MichałTo już zdecydowanie lepiej wypada konto walutowe w T-Mobile Usługi Bankowe.

• brokerPracować w strefie euro można, tylko czy pracodawca będzie chciał przelewać na zagraniczne konto i ile taki przelew może kosztować?

• pas72Ale przelew z kantoru alior „w ramach licznika” będzie darmowy, mylę się? Czyli konto jest idealne dla ludzi pracujących za granicą, a dostajacych wypłatę w pln, jak ja (chociaż za wielu ich nie ma ;)).

• MarianZabrakło mi w tym wpisie oprocentowania na koncie oszczędnościowym. Sprawdziłem więc sam.

Do 10 tys. jest 0.5%

Powyżej 0.30%

Ale do końca kwietnia mamy promocję i jest odpowiednio: 1.0% i 0.50%

No i można było napisać coś o kosztach przelewów.

• GniadyCzy już może wiadomo co dalej z % na smart procencie? Utrzyma się czy raczej w dół?

• majadzwoniłam do smarta i od jutra ma być standardowe oprocentowanie na koncie oszczędnościowym

• majastrzał w kolano…

• MikJak zniknie im kasa z kont to sie zastanowia raz jeszcze. Ja wycfouje kase do optimy poki co

• ktosBardzo dobre konto. To co banki w Irlandii wyprawiaja to jakas masakra! Darmowe wyplaty z bankomatow w calej Europie to Bajeczka! Przelewy z Irlandii do Polski free wiec zero kosztow przy wpłacie. Te drobne oplaty to mniej niz paczka orzeszkow a oszczednosci moze byc na kilka zegarkow. Jeszcze tu swojego linka promocyjnego powinienem wcisnac… moze kolejnym razem.;)

• Lukcash„Jak przelać lub wpłacić pieniądze na konto, które… nie jest wspierane przez kantory internetowe?”

• ArcziMoże ktoś z Was mi to wytłumaczyć? Nie mam doświadczenia w korzystaniu z kantorów internetowych. Nie będę mógł zasilić konta SMART EU przez kantor? Dlaczego?

„Od dziś w Banku SMART możesz założyć dodatkowe konta walutowe, rozliczane w funtach brytyjskich oraz dolarach amerykańskich.”

• deloeWitam.

• diegoWykonywał, może ktoś przelew SEPA z tego konta. Przelew zlecony wczoraj około godziny 13:00 środki zostały pobrane, a nie widzę w/w przelewu w historii transakcji – to chyba, coś nie tak…Pozdrawiam.

Ja robiłem i było bez problemu. Nie pamiętam ile czasu się księgował. Poczekaj jeszcze chwile. Być może pokaże się jak pieniądze wpłyną na konto odbiorcy.

• pepe83pepe83 – dzięki za odpowiedź, zapomniałem jeszcze dodać, że wczoraj ów przelew wisiał jako zaplanowany, a kasa na jego opłacenie była zablokowana. Czyli już było coś nie tak, poczekam – tak jak piszesz, bo prawdopodobnie dopiero jutro rano wyjdzie pierwszą sesją… Myślę, że jeśli będzie coś nie tak – kasa wróci…

• diegoWydaje mi się, że to konto z kartą V PAY może być dobrym uzupełnieniem Kantoru Aliora z kartą MC — pewniej się czuję mając dwie karty, szczególnie jeśli są to Visa & MC, dodatkowo przy takim połączeniu zyskuje się nielimitowane wypłaty bankomatowe.

Niestety obecnie posiadam złotówkową kartę Smart (leży nie używana, za dużo innych), więc najpierw ją muszę zamknąć, dopiero potem wyrobić EUR — ale warto…

• Don Quijote de la ManchaKupowałem walutę w cinkciarzu i po kilku godz. była na koncie Smart EU i bez opłat, więc pewnie się zmieniło. Płaciłem kartą VPAY w Niemczech i wszędzie idealnie działa.

• TomaszekJedyna wada tego konta to że przelewy SEPA nie działają do wszystkich banków od ponad pół roku i pomimo kilku reklamacji nic się nie zmieniło.

Jakiś protip na korzystne wypłacenie kasy z nestkonta eu na polskie? Dalej te korzystne przewalutowania?

• marqqq