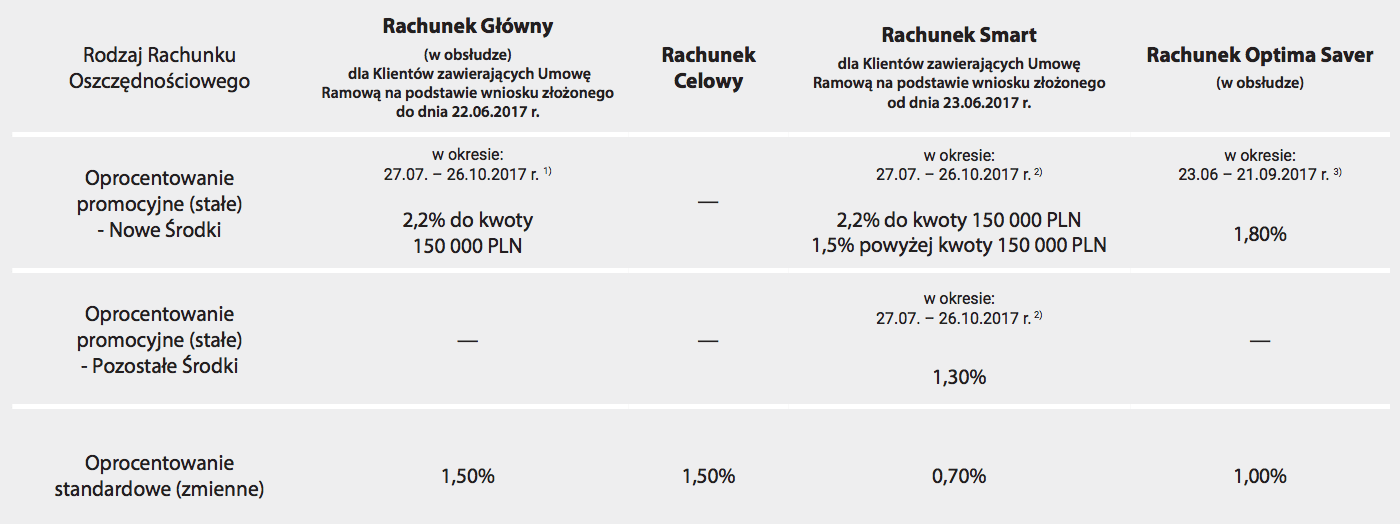

Na stronach BGŻOptima właśnie udostępniono nową tabelę oprocentowania. Niestety, zarządzający bankiem nie przygotowali żadnej pozytywnej niespodzianki, na którą po cichu liczyliśmy. Oprocentowanie nowej promocji pozostało bez zmian i wyniesie 2,2% w skali roku dla kwoty do 150 000 zł.

2,2% przez 3 miesiące

Tradycyjnie nowa oferta podwyższonego oprocentowania obejmie jedynie nowe środki. W przypadku tej promocji 2,2% w skali roku otrzymamy jedynie dla nadwyżki nad saldo z dnia 12 lipca 2017. Osoby czytające LiveSmarter regularnie mogły się ewakuować z BGŻOptima na czas – o konieczności wycofania środków przypominałem właśnie wtedy (rano).

Jak liczyć promocyjne oprocentowanie? Jeśli w dniu 12 lipca mieliśmy na koncie BGŻOptima kwotę X (np. 10 000 zł), to 2,2% zarobią tylko pieniądze powyżej kwoty X. Przykładowo mając tam teraz 20 000 zł pierwsze 10 000 zł zarabia według skali dla starych środków, a dopiero kolejne 10 000 zł – 2,2%.

A ile wynosi oprocentowanie dla starych środków? Od 23 czerwca odpowiedź to: to zależy. Osoby, które otworzyły rachunek oszczędnościowy przed tym terminem zyskują 1,5%, bo tyle wynosi oprocentowanie standardowe. Klienci zawierający umowę od 23 czerwca nieco mniej, bo 1,3%. Tu jednak zyskać możemy 1,5% dla nowych środków powyżej kwoty 150 000 zł.

Z czego wynika różnica? W czerwcu do oferty banku wprowadzono nowy, domyślny rachunek oszczędnościowy o nazwie „Rachunek Smart”. Główna różnica w stosunku do starego rachunku to obniżone oprocentowanie standardowe – do 0,7%. Na szczęście póki co bank z niego nie korzysta –

oferuje 1,3% dla starych środków.

Nowa promocja BGŻOptima trwa od 27 lipca do 26 października. Szczegóły w tabeli oprocentowania.

Czy warto korzystać z oferty BGŻOptima?

Odpowiedź na to pytanie nie jest łatwa, bo to wszystko… zależy. Jeśli jesteśmy już klientami banku i chcemy zyskać nieco więcej, to bez problemu znajdziemy bardzo dobre konto oszczędnościowe z wyższym oprocentowaniem. Mowa o Banku Millennium, które na koncie oszczędnościowym oferuje 2,5% do 100 000 zł. Tam jednak konieczne jest otwarcie konta osobistego i spełnianie comiesięcznych (łatwych) warunków w celu pozbycia się opłaty miesięcznej.

Jeśli natomiast chcemy mieć spokój, nie przejmować się żadnymi opłatami i po prostu chronić środki przed inflacją, to oferta BGŻOptima jest jak najbardziej OK. Można ją szczególnie polecić nowym klientom, którzy mogą skorzystać z lokat startowych: Lokaty Bezkarnej (3% do 20 000 zł) lub Lokaty Bezkompromisowej (2,5% do 100 000 zł). Całościowo można wtedy ulokować do 170 000 lub nawet 250 000 zł na niezły procent.

Na koniec przypomnę, że konto w BGŻOptima to konto oszczędnościowe. Bank nie wydaje do niego karty, nie musimy się przejmować żadnymi opłatami (za przelewy czy prowadzenie konta), a sam rachunek (w razie potrzeby) można zamknąć przez internet. Idealna propozycja dla tych, którzy nie chcą później tracić czasu na „chodzenie po bankach”.

Komentarze

Nie jest dla mnie do końca jasne, jak będą oprocentowane nowe środki w wysokości powyżej 150 000 PLN:

• Andrzej44[A] do 150000 – 2,2%, nadwyżka 1,5%

czy

[B] całość 1,5% ?

Nowe środki do 150 000 zł – 2,2%

• MichałNowe środki powyżej 150 000 zł – 1,5%

Stare środki – 1,5% (stare konto) lub 1,3% (nowe konto Smart)

Tyle to ja wiem, tylko jaka interpretacja jest właściwa?

• Andrzej44Nie rozumiem? Rozpisałem całość jak wygląda. Stare 1,5% (1,3%), nowe 2,2%, nowe +150k = 1,5%

• MichałWięc dam przykład:

• Andrzej44Wkładam na KO 200K, czyli więcej niż 150K.

W TO Optimy jest tylko sformułowanie:

„W Okresie Promocji Nowe Środki oprocentowane są według promocyjnej stopy procentowej w wysokości 2,20% w skali roku jeżeli ich wysokość wynosi do 150 000 PLN.”

Jeżeli wysokość środków jest >150K sprawa nie jest jednoznacznie określona. Nie można wykluczyć opcji, że w takim przypadku CAŁOŚĆ środków oprocentowana jest na 1,5% (rozwiązanie stosowane w niektórych innych bankach, np. BZWBK).

@Andrzej44, jest to w zapisie: „Oprocentowanie promocyjne (stałe) 1,5% w skali roku dla Nowych Środków dla kwoty powyżej 150 tys. zł i dla Pozostałych Środków!” Zauważ, że zdanie „dla kwoty powyżej 150 tys. zł” jest jednoznaczne. Wierz nam, do 150K -2,2% wszystko co powyżej 1,5%. W innych bankach owszem jest tak, jak piszesz np. Raiffeisenie, ale to jest wyraźnie zaznaczone w regulaminie.

• jacckneobank daje 2,6/2,3%

• marqqqTo są lokaty, a nie konta.

• Andrzej44neo, daje tylko dla nowych środków 2,3%

• jacck2,6% jest wyłącznie dla nowych klientów.

Oferta co najmniej kiepska…, alternatywy Idea, DB, Millenium

Optima ciągle gorsza a już myślałem że 2,3 jak przy lokatach deklasujących … słabo

• zenek642,2% To standardowe oprocentowanie KO w Nest Banku.

• ŚpiochAkurat standardowe oprocentowanie konta Nest Oszczędności to WIBOR 3M – 0,50% – czyli ok. 1,23%

• Michał@michał, to dla nowych kont , dla starych po staremu 2,2% do 50K :)

• jacckTo pewnie są różne definicje starego konta.

• rychu75Ja mam zakładane w listopadzie 2016 i mam KO 1,2,% Żenada

@rychu75 no to masz pecha :) Starzy klienci to ci z kontem złażonym do 26.06.2016 [WIBOR 3M + 0,50%] Ja swój rachunek założyłem w lipcu 2014. Obecne oprocentowanie do 50K/2,2% ponad 50K/1,7% (sam WIBOR). Chociaż obecnie WiBOR 3M to 1,73, w panelu mam oprocentowanie 2,2, Jest to zaokrąglenie do jednego miejsca po przecinku, więc dopiero zwiększą oprocentowani gdy WIBOR urośnie do 1,8x

• jacckAha, są jeszcze „średnio-starzy” klienci (konto założone miedzy 27.06.2016 – 04.07.2016) ci mają stawkę bez limitu WIBOR+0, czyli w/g Nesta 1,7%

Ja zakładałem konto osobiste w Neście jeszcze jak był Smartem na pewno przed czerwcem 2016 ale nie otworzyłem nigdy konta oszczędnościowego.

• MaruCzy jeśli teraz otworzę to będę miał oprocentowanie 2,2 czy 1,2?

Dla mnie Optima ma niewątpliwą zaletę wobec innych kont oszczędnościowych: nieograniczoną ilość bezpłatnych przelewów. Wobec tego trzymam tam środki w niewielkiej ilości (kilka-kilkanaście setek), które w danym momencie nie są mi potrzebne, ale zostały już „alokowane” na poczet przyszłych płatności, np. opłaty za mieszkanie itp. Dzięki temu kilka złotych miesięcznie wpada, a różnica w oprocentowaniu w porównaniu np. do Millennium, na koniec miesiąca dałaby kilka groszy, co nie jest warte mieszania w rutynowym działaniu

• AndrzejCzynię podobnie. Optima ze stawką 2,2% nie nadaje się do lokowania dużych kwot, natomiast jako podręczny rachunek oszczędnościowy powiązany z ROR w innym banku, doskonale spełnia swoja rolę.

• FabianROR można zasilać małymi kwotami wiele razy w ciągu miesiąca.

dokładnie tak, różnica paru punktów % dla kwoty 2-3 tysiące na codzienne życie jest prawie niezauważalna, a opcja kilku darmowych przelewów się przydaje

• KatarzynaMi konto w Optimie służyło wyłącznie jako „przechowalnia” kasy w oczekiwaniu na jakiegoś rodzynka w lokatach. Moim zdaniem nie nadaje się do podręcznych płatności, o których piszecie, ponieważ chcąc dziś coś opłacić, praktycznie pieniądze dochodzą po trzech dniach. Optima to nie są normalne przelewy, musimy pośrednio przejść przez konto powiązane, a to tworzy już dwa przelewy, chyba, że ktoś ma czas siedzieć rano i w godzinach sesji pilnować czasu przelewów. Dużo lepszym rozwiązaniem dla takich doraźnych celów jest WBK konto 1I2I3, nie ma banku pośredniego a mamy 3% zamiast 2,2.

• jacckmoże masz rację, do zastanowienia się…

• KatarzynaA ja robie tak, ze place z BZWBK i od razu zlecam przelew uzupelniajacy z BGZ. Czyli tak jakbym placil z BGZ, nie musze pilnowac sesji.

• ketonsposób bardzo fajny i logiczny, ale zastanawiam się dlaczego rajcuje Cie 2,2% w Optimie, jeżeli możesz mieć praktycznie nieograniczoną liczbę kont w WBK na 3%… Wiem, że to trochę zachodu, ale nie ma nic za darmo :)

• jacck@jacck czy dobrze Cię zrozumiałem, że chodzi Ci o założenie kilku (kilkunastu?) kont 123? I na każdym trzymać do 3000zł? Generalnie nie ma problemu, tylko czy konto 123 może być założone bez karty? Bo tak to musisz pamiętać o tych 5-ciu operacjach aby było za darmo. Albo jedna karta do wszystkich (jak przy KGP).

• aircrashAha, czy to nie jest tak, że każdy 1000 z tych 3 ma inne oprocentowanie (1%,2%, 3%)?

można założyć kartę bakomatową za 0zł, ale jest tylko do wpłat i wypłat z bankomatów WBK.

• Katarzyna@aircrash, tak dokładnie, Karta do konta nie jest wymagana, ja takowej nie posiadam, dlatego, że nie ma z niej żadnych korzyści ;)

• jacckNie, oprocentowanie jest zawsze inne po przekroczeniu progu, więc jeżeli posiadasz na koncie gotówkę w wysokości 0-1K= 1% ; 1-2K = 2% ; 2-3=3%. Najrozsądniej jest trzymać na każdym z kont 2950zł po przekroczeniu 3K(np. dopisaniu odsetek) spada do zera.

Darmowe jest przy miesięcznym wpływie 2K, trzeba pożonglować kasą, to nic trudnego.

• jacckNa jednym koncie KGP z 3000zł zarobimy miesięcznie 1zł więcej niż na innych bezobsługowych oprocentowanych na 2,5%. Jesli się komuś chce dla takich korzyści robić sobie tyle zachodu to droga wolna, ale dla większości to jednak chyba szkoda czasu.

• Skylla@Skylla, widzę, że na matematykę miałeś po górkę :) 1zł x np.30 kont x 12 miesięcy daje rocznie np. 360 zł, twierdzisz, że dla Ciebie szkoda zachodu.., no cóż, każdy zachód widzi inaczej :). Poza tym pokaż mi „bezobsługowy” ROR na którym dają 2,5%. Nie wspomnę o zwrotach miesięcznych za prąd, gaz, telefony do 3%…

• jacckOczywiście, rozumiem, że chodziło Ci o konto 1I2I3, a nie o KGP, jak napisałeś…

• jacckTyle, że wtedy trzeba zamrozić na tych kontach 90 000zł, a najpierw doprowadzić do rozpaczy personel jakiegoś oddziału, gdzie przez pół dnia zakładać będziesz te 30 kont :-)

• SkyllaPanie i Panowie upał doskwiera , dajcie ochłonąć temu wubekowi .xyz

• prawdziwy-xyzCzy ktoś z Was zamykał konto oszczędnościowe BGŻ Optima via internet (np. z okazji wprowadzenia nowego regulaminu od 1 września) ? Dostaliście z banku jakiekolwiek potwierdzenie o zamknięciu konta ?

• Be@Ja zamykałem przez net. Klasycznie poprzez wniosek potwierdzony kodem sms i nfo o przyjęciu wniosku. Po miesiącu zaległe odsetki spłynęły na konto powiązane. Oznaczało to definitywne pożegnanie. Żadnego potwierdzenia nie dostałem.

• jacckWłaśnie próbowałem zrobić przelew z tego „smart” konta oszczędnościowego (które zrobiło mi się przy okazji założenia Bezkarnej), a tam okazuje się, że przelew można zrobić tylko na to konto, z którego przelewało się środki na Bezkarną…

• IksTak, w BGŻOptima jest tylko możliwość przelewania na konto powiązane. Na szczęście zawsze to można zmienić :)

• MichałNajwyraźniej bez dzwonienia się nie obędzie…

• IksPośród różnych dziwolągów interfejsu tego banku chyba najbardziej odjechana jest adnotacja o konieczności wypełnienia tego pola, gdzie właśnie na sztywno wpisany jest ów jedyny numer konta do przelewów.

Musisz zrobić przelew z innego konta z innego banku do opimy, tego które chcesz aby Ci zmienili na powiązane . Wiecej szczegółów nie pamiętam ale pewnie zraz ktoś podpowie. xyz

• prawdziwy-xyzUstawione jest to konto, z którego zakładałem Bezkarną, i najwyraźniej nic nie zmienił fakt, że potem na oszczędnościowe przelałem z innego.

• Iksmusisz zrobić najpierw zmianę rachunku powiązanego, potem z tego nowego przelać coś do optimy – i dopiero wtedy zmienią rachunek powiązany do wypłat

• karampukwchodzisz w mój profil – rachunek powiązany – wprowadzasz nr rachunku – dajesz zmień rachunek – chyba zatwierdzasz sms-em – przelewasz min. 1 zł z tego nowego – i sukces. Niestety trwa to.

• karampukZnalazłem. Dzięki.

• Iksza dwa tygodnie koniec promocji

• Imiędzisiaj koniec 2,2% w Optimie. Ciekawe ile dadzą od jutro ??? Patrząc na ruch Idei powinni podnieść oprocentowanie.

• diegono to mamy 2,5% w Optimie dla nowych środków. Stan z dnia 12.10.2017.

• diegoznowu się czepie bo może to bład banku a może specjalnie tak różnicują

• zenek64RACHUNKI SMART – 2,5 %

RACHUNKI GŁÓWNE – 2,3 %

RACHUNKI WSPÓLNE 2,2 % (ale jeszcze nie zaktualizowali strony)

BGŻ dogonił standard bo już jest sporo ofert 2,5 czas dać więcej…

Teraz przy najbliższej okazji czas na Mille. A niech czytaja co klienci maja na mysli .xyz

• prawdziwy-xyzNo nieźle.

• Hugo Barra