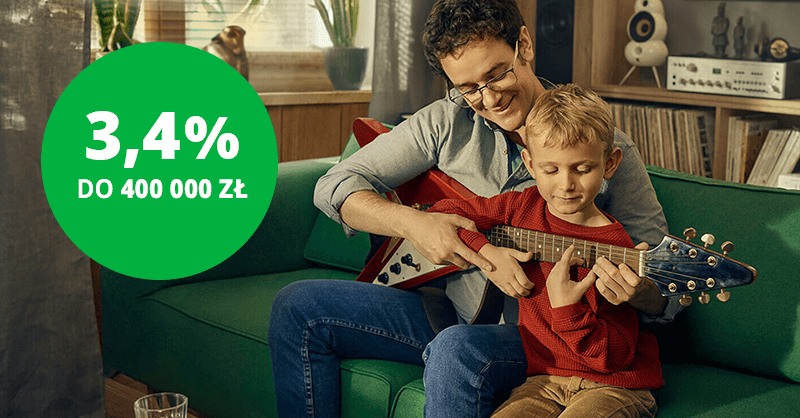

Getin Bank wystartował z kolejną, XVIII już edycją oferty specjalnej „Na nowe środki” na swoim koncie oszczędnościowym. Ciągle możemy zyskać rewelacyjne oprocentowanie w wysokości 3,4% w skali roku – i to dla kwoty nawet 400 tysięcy złotych, przez okres 122 dni. Pamiętajmy też, że za założenie konta osobistego zgarnąć możemy 50 zł na start :)

3,4% do 400 tys. zł

Aby skorzystać z promocji należy być lub stać się posiadaczem konta osobistego Getin Banku oraz być lub stać się posiadaczem konta oszczędnościowego Getin Banku. Bank zaznacza tu, że chodzi o „zwykłe” konto oszczędnościowe – z promocji wyłączone są Celowe Konta, Konta Skarbonka oraz te, które uczestniczyły w promocji Family Saver. Jeśli posiadamy stary rachunek tego typu, to najzwyczajniej w świecie trzeba otworzyć nowy – zwykły (a co za tym idzie – promocyjny).

Kolejnym warunkiem jest wyrażenie odpowiednich zgód marketingowych. Bank wymaga od nas wyrażenia zgody do przesyłania oferty handlowej za pomocą SMS, drogą telefoniczną oraz elektroniczną. Marketing grupy kapitałowej nie jest konieczny.

Ostatni warunek promocji to konieczność ulokowania nowych środków. Zgodnie z regulaminem oferty specjalnej bank wymaga od nas ulokowania nadwyżki nad saldo z dnia 24.02.2019. Jeśli w tym dniu mieliśmy w Getin Banku niewiele środków (lub po prostu nie mieliśmy konta) to jesteśmy w najlepszej sytuacji – wszystko zarobi 3,4% w skali roku (do 400 000 zł). Stare środki zarobią standardowo, czyli od 1 do 1,4%.

Pamiętajmy jedynie, że z oferty wykluczone są osoby, które korzystają z poprzedniej edycji promocji w momencie trwania nowej. Dokładnie:

Z niniejszej Oferty nie może skorzystać uczestnik biorący udział w poprzednich edycjach Na nowe środki, któremu w okresie od 04.03.2019 r. do 07.04.2019 r. zakończył się Okres trwania poprzednich edycji Oferty Specjalnej „Na nowe środki”.

Oferta trwa przez 122 dni (4 miesiące) od ulokowania pierwszych nowych środków. Możemy do niej przystąpić od 4.03 do 7.04.2019.

Ile kosztuje konto w Getin Banku?

Jeśli zakładacie konto oszczędnościowe aby skorzystać z promocji, to wraz z nim założycie Konto Proste Zasady. Nie ma się jednak czego bać – to jeden z najlepszych rachunków na rynku. Nie zapłacimy bowiem ani grosza za jego prowadzenie, jeśli wykonamy (w poprzednim miesiącu) co najmniej jedną płatność bezgotówkową kartą lub BLIKiem. Oznacza to, że drobne zakupy zwolnią nas z opłaty w wysokości 8 zł miesięcznie. Co ciekawe do zasady tej nie muszą się stosować osoby poniżej 26. roku życia – oni konto mają za darmo bez opłat :)

Co z kartą debetową? Nie ma żadnej opłaty zarówno za jej wyrobienie, posiadanie jak i wypłaty ze wszystkich bankomatów w Polsce.

Samo prowadzenie konta oszczędnościowego jest darmowe. Zapłacić możemy jedynie za zbyt częste wyciąganie pieniędzy – co jest standardem w większości banków. Pierwszy przelew jest darmowy, a za kolejne płacimy 9 zł. Pewnego rodzaju obejściem jest przelew z konta oszczędnościowego na dowolną lokatę – zawsze darmowy. A z lokatą możemy później zrobić co chcemy (choć sam jeszcze tego nie testowałem – w teorii powinno działać).

Pamiętajmy, że zakładając konto w Getin Banku istnieje możliwość podania kodu polecającego – wtedy nasze zyski mogą jeszcze bardziej wzrosnąć. O szczegółach pisałem w artykule dotyczącym programu poleceń Getin Banku. Tam też dowiecie się skąd wziąć kod polecający :)

Komentarze

Dlaczego nic się nie poradzi?

Z takim rozumieniem regulaminu przez Getin, jak wyżej przedstawiłem, ja się oczywiście nie zgadzam. W regulaminie jest też definicja:

II. 7. Oprocentowanie promocyjne – podwyższone oprocentowanie na Koncie Oszczędnościowym dla Nowych środków wskazane w pkt 3 w Tabeli.

Gdyby było „podwyższenie oprocentowania” to zgoda. Jest „podwyższone”, więc moim zdaniem całe.

A „III. 5. Wypłata odsetek łącznie z odsetkami naliczonymi od oprocentowania standardowego …” moim zdaniem dotyczy sytuacji, gdy przez część miesiąca jest oprocentowanie promocyjne, a przez część standardowe, więc podział w obliczeniach jest nieuzasadniony.

Dlatego uważam, że po dwóch reklamacjach wewnętrznych – zwykła plus odwołanie do Rzecznika Klienta GNB – sprawa kwalifikuje się do KNF, Arbitra Bankowego, Rzecznika Finansowego i UOKiK. Nie chodzi o te – dosłownie – grosze, ale o unormalnienie kolejnych „racjonalizatorów” zdrowego rozsądku i prostych reguł. Klient banku powinien mieć możliwość w prosty sposób i według zasad ogólnych obliczyć swoje odsetki od umieszczonych w banku środków.

• Janusz Ł. OsiowyDzięki Wszystkim , panie i panowie za rozszyfrowanie tej enigmy . Tak to jest jak po ukończeniu szkół podstawowych nie chce się nosić teczki i nie czyta się regulaminu a szczególnie wszystkiego co ma w nazwie ” oferta specjalna” , a tam haczyk na haczyku . Przestałem się z tematem i lecę chyba zaraz na jednej nodze do oddziału , niech mi młodszy specjalista od sprzedaży pokazuje te progi . Tak miałem kiedyś w Mille na KO ale tam był chyba tylko jeden próg a tu przez te ich progi mam długie rogi . xyz

• prawdziwy-xyz@Janusz Ł. Osiowy

• WaldemarDobra robota. Też się kiedyś naciąłem. Po powtórnej reklamacji odpisali mi, że system naliczania odsetek nie jest skomplikowany, ale wymaga wnikliwego zapoznania się z regulaminem promocji. Na moje pytanie czy w banku są normalni ludzie już nie odpowiedzieli…

To już na liście ostrzeżeń mam Mille i Getin , zna ktoś jeszcze jakiś bank gdzie kręcą przy naliczaniu odsetek ? xyz

• prawdziwy-xyzA żeby sprawę jeszcze bardziej skomplikować i utrudnić kontrolę to 15 dnia każdego miesiąca przychodzą jakieś wyrównania oprocentowania o ostatnio ok. 22 zł.

• LidiaJeśli masz 3,5 na rok to na koniec miesiąca dopisują odsetki standardowe a do 15 promocyjne.

• majaaU mnie pelne 3.5 wpadlo 31.03. Niczego wiecej sie nie spodziewam. Poprzednio tez tak mialem. Moze to zalezy od typu KO?

• ketonKrotkie podsumowanie naszych wczorajszych badan.

• ketonJesli komus nie chce sie specjalnie liczyc to najprostsza regula jest trzymanie na KO Getin kwoty bedacej wielkrotnoscia 104.286zl – podaje do 3 miejsca bo wtedy przy duzych kwotach sa mniejsze bledy. Inne kwoty sa nieoptymalne i reszta z dzielenia przez podana wartosc jest w praktyce nieoprocentowana. Przykladowo, zamiast trzymac na KO 100k zl lepiej trzymac tam 99906zl lub 100011zl (tak naprawde 100010zl jest juz optymalne jesli policzyc dokladnie).

@keton, nie wiem, skąd ta kwota, przecież odsetki promocyjne (2,65%) są wyliczane i zaokrąglane dziennie, więc jeśli nie wyniosą min. 0,01 zł dziennie, czyli 3,65 zł rocznie, to nie naliczą się w ogóle, tak właśnie będzie z kwotą 104,27 zł; 2,65% daje 3,65 zł rocznie dopiero od kwoty 137,74 zł. Zainteresowanym mogę podesłać arkusz kalkulacyjny (działający do 50 kzł).

• Don Quijote de la Mancha„zamiast trzymac na KO 100k zl lepiej trzymac tam 99906zl”

• Don Quijote de la Mancha— to też mi nie pasuje, 100 kzł daje w 31 dni 297,25 zł brutto (czyli — o dziwo! — dokładnie 3,5% w skali roku), a 99,906 kzł daje 296,87 zł (czyli 3,499% w skali roku).

Ups, mój błąd, zapomniałem (co przed momentem sam podałem), że mój arkusz działa do 50 kzł, przy wyższych mogą wystąpić inne zaokrąglenia…

• Don Quijote de la ManchaOto ten arkusz (przygotowany do maks. 3 dopłat miesięcznie, łatwo można dodać kolejne): https://gofile.io/?c=jg69JG

• Don Quijote de la ManchaDon, faktycznie nie napisalem, ze moje wyliczenia sa dla opcji 3.5%, a piszemy w temacie 3.4%. Nie wiem skad to 2.65%? Z moich doswiadczen wynika, ze dostalem normalne 3.5% 31.03 liczone oczywiscie po getinowemu z codziennymi odsetkami obcinanymi do pelnych groszy.

• keton„Nie wiem skad to 2.65%?”

— stąd: https://livesmarter.pl/3-4-procent-konto-oszczednosciowe-getin-bank-do-400-tysiecy-zl-marzec-2019/comment-page-1/#comment-231805

W wariancie 3,5% z codziennymi zaokrągleniami w dół na Twoich danych wychodzi 9,96 zł https://livesmarter.pl/3-4-procent-konto-oszczednosciowe-getin-bank-do-400-tysiecy-zl-marzec-2019/comment-page-1/#comment-231746 , a przecież dostałeś 9,97 zł.

• Don Quijote de la ManchaDopiero, gdy @Hubertoo i @Janusz Ł. Osiowy uwzględnili, że 3,5% składa się z wyliczanego normalnie standardowego 0,85% oraz codziennie wyliczanego i zaokrąglanego w dół 2,65% uzyskujemy wynik zgodny z rzeczywiście naliczonymi odsetkami.

u mnie żaden wariant się nie sprawdza, prawie codziennie miałem inne saldo -zawsze jest różnica na moją niekorzyść, od 0,12 do 0,30

• karampukjuż mi się dla tych groszy nie chce sprawdzać kolejnych wariantów ani pisać reklamacji

Don, czyli 0.85% jest wyliczane bez obcinania czesci grosza, w skali miesiaca? A 2.65% tak jak tutaj liczylem dla 3.5%? Jesli tak, to z tego wniosek, ze traci sie tylko na tym 2.65 i optymalnie bedzie trzymac kwote bedaca wielokrotnoscia 137.7358, zaokraglona w gore do pelnych PLN jak ktos lubi miec rowne kwoty bez groszy. Musze w takim razie zrewidowac swoje salda na KO, bo dzisiaj ustawilem je na optima liczac dla 3.5, a nie 2.65

• ketonTeraz dopiero doczytalem jeszcze o tych progach do 50k i 100k. Z tego wniosek, ze dla kwot 100k+ trzeba znalezc optymalna kwote jednoczesnie dla 2.65%, 2.55% i 2.45%. Przy czym dla kwot niewiele wiekszych niz 100k najwieksza wage ma 2.65 i 2.55.

• ketonZdecydowanie skutecznie namacili. Tu chyba nie ma jednoznacznie optymalnej kwoty, bo zawsze cos sie straci.

„Don, czyli 0.85% jest wyliczane bez obcinania czesci grosza, w skali miesiaca? A 2.65% tak jak tutaj liczylem dla 3.5%?”

— tak.

„Jesli tak, to z tego wniosek, ze traci sie tylko na tym 2.65 i optymalnie bedzie trzymac kwote bedaca wielokrotnoscia 137.7358”

• Don Quijote de la Mancha— dokładniej: przewyższającą tę kwotę, albo inaczej: będącej wielokrotnością 137,73585, gdyż dopiero od tej kwoty 2,65% daje 3,65 rocznie, czyli grosz miesięcznie.

Np. te „promocyjne” 2,65% odsetki dzienne to od 13773,59 zł będzie 1 zł , a od „Twoich” 13773,58 zł 0,99 zł — tyle, co od 13635,85.

Don, dlatego dla ulatwienia obliczen bez arkusza wynik mnozenia najlepiej zaokraglic w gore do pelnych zlotych. Ale w pelni optymalnie dziala to tylko dla kwot <50k, bo przy tych progach wyliczenie optimum nie jest juz takie proste i zawsze sie cos straci.

• ketonJesli dobrze rozumuje to dla kwot >100k nie mamy zadnego wplywu na straty dla pierwszych i drugich 50k. Mozemy tylko minimalizowac straty od kwoty powyzej 100k. Czyli dla przykladu dla planowanych 120k lepiej jest trzymac 119964zl lub 120113zl (badamy optimum dla 2.45% od 20k)

• ketonNo tak, po przekroczeniu progu oprocentowanie (i straty) są w jego ramach stałe, to trochę jak przy PIT po przekroczeniu progu praktycznie nie oblicza się 18%, a stałą kwotę 15395 zł.

• Don Quijote de la ManchaNa szczęście przy 50 kzł dużo się nie traci, dzienne 2,65% to 3,63 zł, po dodaniu normalnie wyliczanego 0,85% daje to 148,62 zł odsetek brutto po 31 dniach (czyli 3,4998% w skali roku); ale warto dodać, że takie same odsetki (promocyjne 3,63 zł dziennie i 148,62 zł łącznie w 31 dni) otrzyma się od kwoty 49998,13 zł (czyli 3,4999% w skali roku). Prawdziwe 3,5% to od 50 kzł w 31 dni byłoby 148,63 zł (czyli tracimy tylko grosik brutto).

Bo dla 1 50k jest niemal idealny podzielnik, dla 2 jest tylko troche gorszy, ale jak ktos ma np. 80k to moze troche zoptymalizowac kwote

• ketonCzyli dla kwot powyżej 100 k jaka będzie kwota optymalną lub wielokrotność , bo na dwa pierwsze progi przy tej kwocie nie ma się wpływu ? xyz

• prawdziwy-xyzJako nadwyzka ponad 100k powinna byc wielokrotnosc 148.9795918 i zaokraglic w gore do pelnych zl. O ile oczywiscie z tymi progami cos jeszcze nie jest nakombinowane.

• ketonUciekając dziś z kasą z getinu (ostatnia lokata się skonczyła) zaproponowano mi 3 miesiące KO na 3 % do 200 k PLN (dziwne że KO a nie lokatę) – jako że pewnie badanie nowych środków będzie wcześniej niż dziś (kolejna edycja prawdopodobnie od 8 kwietnia) to chyba warto aktywować te 3 % KO

• zenek64To pewnie kolejna edycja KO tez bedzie na 3% :(

• ketonJakie 3% na KO, to po pierwsze a po drugie skąd wiesz, że edycja XIX na Koncie Oszczednościowym bedzie na 3% lub nizej ?

• Wojak@Wojak nie wiem ile będzie patrząc po lokatach na nowe środki będzie niżej patrząc że wylewając kasę wcześniej proponowali mi lokaty 2,8-2,9 które olałem nie spodziewam się że teraz raptem dadzą znowu 3,3-3,5 % ale wszystko okaże się w pon . Prawdopodobnie ci którzy opróżnili getin do końca marca będą mieli puste saldo początkowe ale to już tylko moje gdybania.

• zenek64Przelewałem dziś kasę z Getin Banku/ ponad 60 k/ do Santandera i Idea Banku. Zaproponowano mi lokatę na 3 m-ce z oprocentowaniem 2,9%. Oczywiście nie skorzystałem.

• WaldemarPojawiła się korekta odsetek na koncie.

• p27nie pisałem żadnych reklamacji a również pojawiła się korekta odsetek za marzec – 2,82 :-)

• zenek64Rowniez dostalem korekte odsetek na KO! Cale 0.22 brutto. Zdaje sie dokladnie tyle ile brakowalo w moich obliczeniach bez codziennego obcinania czesci grosza. Moze ktos z Getinu przeczytal te nasze wyliczenia z ostatnich dni i wlaczyl tryb uczciwosci?

• ketonŁeee, ubiegli mnie — już myślałem o poinformowaniu o tym Samcika, to akurat dla niego temat…

• Don Quijote de la ManchaRzeczywiście !

• Bogdan„Dopisanie odsetek korekta za marzec 2019”

Jeszcze nie zaglądnąlem ale wierzę Wam na słowo . xyz

• prawdziwy-xyzNie wszyscy takową korektę otrzymali.

• LidiaCytuję: „Korekta oprocentowania na Koncie Oszczędnościowym dotyczyła braku naliczenia odsetek w ramach promocji „Na Nowe Środki” za dzień 09.03.2019 roku. Pani takiej korekty nie otrzymała, ponieważ od 01.03.2019 roku do 16.03.2019 roku czasowo miała Pani zawieszoną tę promocję i promocyjne oprocentowanie nie było naliczane.”

Ja się wcale nie chwalę , ja po prostu mam talent . Reklamacja składana 1,04. u samej kierownicy oddziału i wysłana do Centrali z jej autografem i dzisiaj są brakujące złotówki brutto . Licząc prostym wzorem tak jak lokatę wedle 3,5 brzozek i na tej szybce, nie calkujac ani nie permutujac , nie zaczepiajac sie o progi ,wychodzi prawie to samo , tylko miej o12 gr . Ciekawe czy korekta korekty nie nastąpi i co to będzie za miesiąc . A do odpowiedzi na reklamację pewnie jeszcze dużo wody w Wiśle przez Wąchock przepłynie

• prawdziwy-xyzTeż dostalem korektę odsetek całe 1 grosz. Wydam na głupoty,nie będę się ograniczał :D

• bolekSzanowni Państwo,

Uprzejmie informujemy, że zidentyfikowaliśmy nieprawidłowość w naliczeniu odsetek na Koncie Oszczędnościowym w ofercie specjalnej „Na nowe środki”.

Dotyczy ona jednego dnia marca (9.03.2019r.)

W związku z powyższym w dniu dzisiejszym (4 kwietnia 2019 r.) zaksięgowaliśmy na Państwa Koncie Oszczędnościowym należne odsetki.

Przepraszamy za zaistniałą sytuację i zapewniamy, że miała ona charakter incydentalny.

Pozdrawiamy,

• prawdziwy-xyzZespół Getin Noble Banku

Trzeba przejrzeć jeszcze jakiś blog astronomiczny , czy aby czasem 9.03. nie było jakiś rozblyskow na Słońcu , chyba , że informatycy po 8.03. z czym innym się zmagali .To chyba nie była data przypadkowa . xyz

• prawdziwy-xyzNo nieźle się złożyło z przykładem keaton. Różnica pomiędzy zaokrąglaniem odsetek promocyjnych, a stosowaniem zaokrąglenia w dół dla jego przypadku wyniosła 21groszy. Dzięki komentarzowi Lidii znamy prawdziwą przyczynę mniejszych odsetek. Poza tym korekta w wysokości 2,82 nie mogła wynikać z tych zaokrągleń. Odsetki promocyjne dla keaton z 9 marca to 21,78 grosza, po zaokrągleniu 22 grosze. Czyli muszę przyznać, że nie pogorszyli sposobu wyliczania oprocentowania, a nawet polepszyli. Keaton miałbyś odsetki wyższe o 2 gr niż wynika z oprocentowania, a przez korektę masz 3 grosze. Jednakże bank ciągle może nas naciągać na maksymalnie 15 groszy miesięcznie, bo sposób wyliczania to odsetek to:

• Hubertoo0,85% * x /365 + zaokr(2,65% * x / 365). Części 0,85% * x są sumowane, a potem zaokrąglane na końcu miesiąca. Inna sprawa, że klient może maksymalnie uzyskać 15 groszy powyżej oprocentowania, można więc uznać, że wszystko się wyrównuje.

Sorry, źle spojrzałem na excela. W każdym przypadku keton jest na plusie 3 groszy, a nie dwóch.

• HubertooZobaczymy jak bedzie za miesiac, bo odkad zlikwidowalem 3.9 z IB mam tam nieco wiecej srodkow. Ale i tak nie ma alternatywy, bo nikt nie daje wiecej niz 3.5%

• ketonu mnie też korekta, dołożyli 22 grosze odsetek i zabrali 1 grosz podatku

• adaśPodsumujmy.

2 kwietnia o 6.33 podałem takie obliczenie dla danych @ketona za marzec:

Standard:

Najpierw bez zaokrągleń: 4 / 365 * 1k * 0,85% + 21 / 365 * 3k * 0,85% + 3 / 365 * 13k * 0,85% = 2,4684… i dopiero teraz w dół, czyli mamy 2,46

Promo:

1 / 365 * 1k * 2,65% w dół = 0,07 * 4 = 0,28

1 / 365 * 3k * 2,65% w dół = 0,21 * 21 = 4,41

1 / 365 * 13k * 2,65% w dół = 0,94 * 3 = 2,82

Razem:

2,46 + 0,28 + 4,41 + 2,82 = 9,97

Odpowiedź Zespołu GNB pośrednio potwierdza powyższy sposób obliczania odsetek, czyli ich dwa rodzaje – standardowe i promocyjne – liczone dla trzech progów kwotowych (do 50k, 50k-100k, 100k-500k, pomijam oczywiście >500k). Natomiast bezpośrednią przyczyną błędu według Zespołu nie było zaokrąglanie zawsze w dół (choć niżej wykażę, że ta teoria też nadal pasuje do danych @ketona), ale – przy zaokrąglaniu na zasadach ogólnych – błąd powstał w wyniku braku odsetek za 9.03. Czyli według Zespołu błędne obliczenia wyglądały tak:

Standard:

Najpierw bez zaokrągleń: 4 / 365 * 1k * 0,85% + 21 / 365 * 3k * 0,85% + 3 / 365 * 13k * 0,85% = 2,4684… i teraz zaokrąglenie na zasadach ogólnych, czyli mamy 2,47

Promo:

1 / 365 * 1k * 2,65% zaokrąglenie na zasadach ogólnych = 0,07 * 4 = 0,28

1 / 365 * 3k * 2,65% zaokrąglenie na zasadach ogólnych = 0,22 * 20 (brak odsetek za 9.03) = 4,40

1 / 365 * 13k * 2,65% zaokrąglenie na zasadach ogólnych = 0,94 * 3 = 2,82

Razem:

2,47 + 0,28 + 4,40 + 2,82 = 9,97

A po korekcie:

Standard:

Najpierw bez zaokrągleń: 4 / 365 * 1k * 0,85% + 21 / 365 * 3k * 0,85% + 3 / 365 * 13k * 0,85% = 2,4684… i teraz zaokrąglenie na zasadach ogólnych, czyli mamy 2,47

Promo:

1 / 365 * 1k * 2,65% zaokrąglenie na zasadach ogólnych = 0,07 * 4 = 0,28

1 / 365 * 3k * 2,65% zaokrąglenie na zasadach ogólnych = 0,22 * 21 = 4,62

1 / 365 * 13k * 2,65% zaokrąglenie na zasadach ogólnych = 0,94 * 3 = 2,82

Razem:

2,47 + 0,28 + 4,62 + 2,82 = 10,19

Stąd dopłacona @ketonowi kwota korekty: 10,19 – 9,97 = 0,22

Zwróćcie jednak uwagę, że gdyby hipotetycznie (bo oczywiście komu jak komu, ale kochanemu Zespołowi wierzę bezgranicznie;) przyjąć jako przyczynę najpierw zaokrąglanie zawsze w dół, a potem korektę polegającą na przestawieniu „programistycznej wajchy” na zasady ogólne, to też obliczenia do tego pasują. Stan błędny to pierwszy blok obliczeń wyżej – mój z 2 kwietnia – zrobiony w oparciu właśnie o założenie zaokrągleń dolnych. Stan poprawny to blok trzeci – Zespołu po korekcie. Zbyteczny staje się blok środkowy, bo błąd nie polega wówczas na braku odsetek za 9.03. Wniosek: kochany Zespole, jak w każdym cennym dla obu stron związku kochamy się i ufamy sobie, jednak dyskretnie, acz wnikliwie obserwujemy swoje poczynania.

@Hubertoo

Tym razem w jednej kwestii się z Tobą nie zgodzę. Twierdzisz, że maksymalna strata za miesiąc przy niekorzystnym układzie zaokrągleń może wynieść 0,15, bo rozumujesz oczywiście tak, że odsetki promocyjne zaokrąglane codziennie, a nie raz za cały miesiąc, mogą być obcinane za każdy dzień o maksimum 0,0049999…, czyli za miesiąc: 0,0049999… * 31 = 0,1549999…

Zgoda, ale dla jednego progu. Teoretycznie taki sam niekorzystny wynik może być przy większych kwotach dla dwóch kolejnych progów, czyli maksymalna strata może wynieść 0,45.

2 kwietnia o 7.24 napisałem:

Dlatego uważam, że po dwóch reklamacjach wewnętrznych – zwykła plus odwołanie do Rzecznika Klienta GNB – sprawa kwalifikuje się do KNF, Arbitra Bankowego, Rzecznika Finansowego i UOKiK. Nie chodzi o te – dosłownie – grosze, ale o unormalnienie kolejnych „racjonalizatorów” zdrowego rozsądku i prostych reguł. Klient banku powinien mieć możliwość w prosty sposób i według zasad ogólnych obliczyć swoje odsetki od umieszczonych w banku środków.

Widzę Zespole, że jak mawiali starożytni Grecy, „aluzju poniał”. Dlatego uznaję za prawdziwą „teorię 9.03”, akceptuję górne oszacowanie ewentualnej miesięcznej straty na 0,45 (i to przy mało prawdopodobnym wybitnie pechowym układzie – teraz zresztą mecz nie jest do jednej bramki, tyle samo Ty możesz każdemu dodać) i odpuszczam, ale będę Cię nadal uważnie obserwował.

• Janusz Ł. OsiowyNa szczęście na kwotach powyżej 100k nie można tracić 45 groszy miesięcznie, przy aktualnych 3,5 % oraz 3,4%.

• HubertooDla 3,5% 50k nie tracimy ani grosza, lecz także nie zyskujemy odsetki 148,63 brutto.

Dla 100k tracimy 10 groszy, odsetki 297,16 brutto, zamiast 297,26.

Z powyższego wynika, że dla całej kwoty możemy być stratni maksymalnie na 25 groszy, a maksymalnie dostać o 5 groszy więcej.

Dla 3,4% 50k tracimy 9 groszy, odsetki 144,29 zamiast 144,38.

Dla 100k zyskujemy 12 groszy, odsetki 144,29+145,5=288,79 zamiast 288,76.

Czyli dla tego przypadku wynika, że całej kwoty możemy być stratni maksymalnie na 24 groszy, a maksymalnie dostać o 18 groszy więcej.

Dla 3,5% dla kwot do 100k możemy zyskać maksymalnie 15 groszy więcej, te 5 groszy to powyżej 100k.

• HubertooW powyższych obliczeniach uznałem, że miesiąc ma 31 , bo wtedy można uzyskać więcej groszy, ale też więcej stracić

• HubertooA dziś korekta korekty, pobrany z konta 1 grosz.

• p27Ewidentnie zle pobrali podatek. U mnie od 0.22zl pobrali tylko 1gr. Dzisiaj korekta -3gr, czyli w sumie 4gr. Nie mam zbytnio zaufania do banku, ktory nic nie potrafi poprawnie policzyc.

• ketonJa pie… ale oni są namolni. Po fali telefonów, SMS-ów, dodatkowych ramek na stronie głównej teraz wyskakuje mi jakaś reklama na cały ekran po zalogowaniu do bankowości internetowej, zachęcająca mnie do wzięcia kredytu, którego nie chcę.

• pytanieDo którego miejsca po przecinku Bank liczy odsetki za każdy dzień? Bo ja mam jedną korektę, potem korektę podatku, a teraz korektę korekty podatku. Muszę to sam przeliczyć moim matematycznym łbem.

• adaśZauważyłem że podajecie, iż Bank zaokrągla w dół odsetki z każdego dnia do 4. miejsca po przecinku.

Podliczyłem w arkuszu kalkulacyjnym odsetki z każdego dnia z osobna, potem zaokrągliłem je w dół do 4. miejsca po przecinku z każdego dnia, potem od sumy odsetek odjąłem zaokrąglony w górę podatek.

W łącznym podsumowaniu wraz z tymi korektami dali mi za dużo o 7 groszy. Nie ma jak to lokata, jeden wzór, wystarczy tylko podstawić zmienne. Starczy tego liczenia na moją głowę.

• adaśWygladalo na to, ze getin kazdego dnia wyliczal odsetki, obcinal je do pelnych groszy i sumowal to na koniec miesiaca. Trzeba tez wziac pod uwage 3 progi: <50k, 50-100k, 100k+. Maksymalnie mozna bylo stracic 0.0099999 zl kazdego dnia. Ale po korekcie wyglada, ze jednak licza jednak poprawnie, przynajmniej u mnie odsetki sie zgadzaja z ogolnie przyjetymi zasadami. Zobaczymy za miesiac.

• ketonA czy ktoś ma prosty przypadek promocji „Bonus aktywność” czyli 3,5% do 10K i odsetki promocyjne naliczane osobno ok 15 następnego miesiąca pod warunkiem wpływów co najmniej 1K i dał rade policzyć jak tu naliczają odsetki?

• BoloA są jakieś przecieki co do nowej promocji od jutra, na którą i tak się nie załapię jeszcze……

• abcXIX edycja od 8.04 do 19.05 do 400 tys. oprocentowanie 3,4%. Więc odpływ środków do Idea Banku jest odczuwalny.

• Waldemar3,4 jest na 4 miesiące a saldo początkowe ustalone jest na 2 kwietnia

• zenek64Odplyw srodkow do IB? Przeciez w tym banku juz nie ma konkurencyjnych lokat, a KO na 3.2% do 3x20k, podobnie lokaty na NS 3.2% wygladaja gorzej niz 3.5 czy 3.4 w Getinie. Chyba, ze o czyms nie wiem. Sam ostatnio przelalem wszystkie srodki z IB do Getina.

• ketonPewnie chodzi o lokatę zawrotną- większość którym ją zaoferowano zostawiła środki w Idei na 3,5%.

• Dobcio@keton

• WaldemarWitaj!

Na KO w Getinie, jak wiesz, powyżej 50 tys. to się troszeczkę traci, a i nie każdy prawidłowo zarządza kontami. Warto więc użyć następującej sztuczki. Przelewasz kasę do IB/ obowiązkowo powyżej 10 tys./. Z ROR w Idea Banku robisz przelew na dowolne konto w Getin Banku. Przed zatwierdzeniem operacji dostajesz propozycję lokaty zawrotnej na 3,5%. Na ten moment to najlepsza oferta lokaty do 400 tys./pomijam powitalne w różnych bankach i mobilną w Getinie/. Jeżeli propozycji nie dostaniesz to z przelewu rezygnujesz i zakładasz dowolną lokatę w IB i ja zrywasz, robisz przelew do GB i wtedy dostajesz propozycję zawrotnej. Sprawdzone i działa.

Dostalem ostatnio kilka takich propozycji zawrotnej i z zadnej nie skorzystalem. Kasa poszla do Getin, bo 3.5 mam do 2.08 a nie na 3 miesiace jak w IB, a za 3m obawiam sie, ze IB nie bedzie dawal juz 3.5 na zawrotnej. No chyba, ze cos sie zmieni na plus to wtedy bez utraty odsetek mozna wrocic do IB. Co do kombinowania na odsetkach KO Getin to chyba sytuacja sie jednak wyjasnila, bo korekty pokryly te kilkunastogroszowe roznice na niekorzysc. Ale czy juz bedzie uczciwie okaze sie za miesiac. Pewne jest, ze bankom trzeba placic na rece :)

• keton@keton

• WaldemarWiesz każdy ma swoją strategie i taktykę w/s zarządzania własną kasą. Ja wolę mieć KO w Getinie puste bo każda następna promocja pozwala ” zarezerwować” sobie dobre odsetki. Na dziś jest tak, że pokończyły mi się wszystkie 3,9% i 3,95% ale na niewiele niżej mam nadal ” zarezerwowane” miejsce.

Czy wartość lokat w Getinie jest brana pod uwagę przy sprawdzaniu salda do promocji na nowe środki?

• Automator