O tym, że 500 zł na dziecko mogą dostać niektórzy rodzice, słyszała chyba cała Polska. Ale o tym, że swoją wersję programu 500 plus jakiś czas temu stworzył Deutsche Banku – póki co dość niewielu klientów. Co byście powiedzieli, gdybym niemal zagwarantował wam ponadprzeciętne oprocentowanie dla waszych środków na okres najbliższych 5 lat? Okazuje się, że właśnie tego typu ofertę przygotował Deutsche Bank tworząc lokatę Plan 500+Premia. Lokatę, która na pierwszy rzut oka wydaje się przeciętna, ale po kilku optymalizacjach pozwoli na wyciśnięcie z niej tego, co najlepsze – czyli wysokich zwrotów :-)

Zacznijmy jednak od początku. W teorii Plan 500+Premia to lokata zakładana dla naszego dziecka. W założeniu banku powinna nam służyć do oszczędzania np. na przyszłą edukację naszej pociechy. W praktyce oczywiście cel lokaty może być dowolny. Aby jednak założyć lokatę konieczne jest przedstawienie dowodu, że jesteśmy rodzicem lub opiekunem osoby niepełnoletniej. Zgodnie z regulaminem oferty potrzebne będzie przedstawienie:

odpisu skróconego aktu urodzenia dziecka, lub dowodu osobistego lub paszportu dziecka bądź dokumentu potwierdzającego ustanowienie Posiadacza opiekunem prawnym dla małoletnich pozostających z Posiadaczem we wspólnym gospodarstwie domowym

Oprócz tego bank narzuca jeszcze dodatkowe ograniczenia. Po pierwsze lokat możemy otworzyć tyle, ile posiadamy dzieci, jednak nie więcej niż 5 sztuk. Po drugie – w momencie otwierania lokaty musimy posiadać konto osobiste w banku, dlatego w przypadku jego braku najzwyczajniej w świecie będziemy musieli otworzyć jeden z rachunków. Po trzecie – po otwarciu lokaty będziemy ją musieli zasilić kwotą min. 100 zł do 30 dni po otwarciu.

Jeśli jednak popatrzymy na same parametry lokaty, to prawdopodobnie nieco się… przestraszymy. Czas trwania lokaty to aż 10 lat, natomiast oprocentowanie jest zmienne i opiera się na wskaźniku WIBID ON (overnight) – stawce, po jakiej banki pożyczają sobie pieniądze na noc. Wskaźnik ten jest aktualizowany codziennie i mniej więcej odpowiada sytuacji rynkowej na rynku depozytów (czyli kiedy stopy rosną – rośnie również WIBID ON). Ile wynosi aktualna wartość WIBID ON? Aktualnie średnia za ostatni rok waha się w okolicach… 1,3%.

Gdzie więc, obiecane we wstępie, złote góry? Cała magia promocji kryje się w ostatnim członie jej nazwy, czyli w premii. Bank oświadcza bowiem, że:

Nagrody dla Posiadacza uczestniczącego w Programie db Plan 500+Premia jest Premia w wysokości odpowiadającej 1/12 sumy Wpłat na rachunek Lokaty w roku poprzedzającym kapitalizacjęę odsetek na rachunku Lokaty, za który Posiadacz uczestniczący w Programie db Plan 500+Premia uzyskał prawo do otrzymania Premii.

Co to oznacza po naszemu? Po zakończeniu każdego roku trwania lokaty bank wypłaci nam 1/12 wpłaconej przez dany rok kwoty – czyli de facto dołoży od siebie trzynastą wpłatę!

Od razu musimy jednak uprzedzić, że patent z ulokowaniem grubych (setek) tysięcy nie przejdzie. Bank określa bowiem, że maksymalna premia może wynieść 500 zł rocznie. Dodatkowo premia zostanie przekazana jedynie w momencie wpłat min. 1200 zł rocznie.

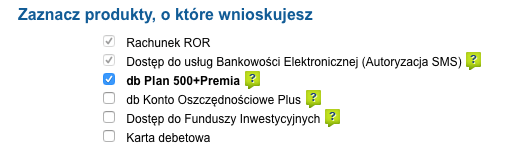

Podczas wnioskowania warto zaznaczyć opcję 500+Premia i odznaczyć niepotrzebne produkty:

Jakie jest więc najbardziej optymalne wyjście? Kwota wpłacana na lokatę powinna wynieść od 1200 do 6000 zł rocznie. Ta pierwsza pozwoli na zyskanie premii minimalnej w wysokości 100 zł, ta druga – da maksymalną nagrodę, czyli 500 zł. Przy okazji dodamy, że sama premia wypłacana będzie na osobne konto oszczędnościowe zakładane przy okazji lokaty, również z oprocentowaniem odpowiadającym stawce WIBID ON. Oczywiście premię, po wypłacie, przenieść na konto z lepszym oprocentowaniem.

W całym procesie istotne są jeszcze trzy rzeczy. Po pierwsze nie ma znaczenia, czy wpłat na lokatę będziemy dokonywać regularnie (czyli np. co miesiąc) czy raz w roku. Ważne, aby wpłacić minimum 1200 zł. Po drugie warto pamiętać, że kwota premii zwolniona jest z podatku dochodowego. Gdybyśmy chcieli ją przeliczyć na odsetki z lokaty, to musiałyby one wynieść 617,29 zł brutto (dla najwyższej wartości premii). Po trzecie: lokatę można zerwać przed końcem jej 10-letniego terminu! Najbardziej opłacalnym momentem będzie zerwanie jej po 5 latach, ponieważ nie stracimy ani odsetek, ani premii. Regulamin precyzuje bowiem, że:

Częściowa lub całkowita Wypłata środków z rachunku Lokaty jest równoznaczna z likwidacją/zamknięciem Lokaty. Należne odsetki do Lokaty zostaną wypłacone wyłącznie za każdy zakończony rok trwania Lokaty.

Kwota wypłaconych Premii podlega zwrotowi przez Posiadacza w przypadku złożenia przez niego dyspozycji likwidacji Lokaty w okresie 5 lat liczonych od dnia dokonania pierwszej Wpłaty na Lokatę.

Znając wszystkie mechanizmy działania lokaty wreszcie możemy przystąpić do obliczeń i sprawdzić ile realnie zarobią nasze pieniądze przez okres min. 5 lat. Zakładamy tu wariant, w którym co miesiąc odkładamy tę samą kwotę, np. 500 zł. Oprócz wyliczeń dla lokaty Plan 500+Premia policzymy również jak dobre konto oszczędnościowe musielibyśmy posiadać, aby tyle samo zarobić w tradycyjny sposób.

Uwaga: parametry uwzględnione w obliczeniach (WIBID ON oraz oprocentowanie dobrego konta oszczędnościowego) odpowiadają wartościom w dniu tworzenia artykułu. Ich wartość będzie się z pewnością zmieniać w czasie – podczas spadków stóp procentowych całkowite oprocentowanie również będzie spadać (ale nieco wolniej, bo 1/12 wpłat rocznie jest stała), a w momencie wzrostów nasze oprocentowanie również będzie rosnąć (ale nieco wolniej). Ponieważ nie możemy przewidzieć przyszłości obliczenia wykonane są na aktualnych danych. Generalnie zobaczycie później, że oprocentowanie ma tu dość niewielkie znaczenie – liczy się premia :-)

| Miesiąc | Saldo konta | Odsetki realne (1,3%) | Saldo hipotetycznego konta | Odsetki hipotetyczne (5,28%) |

|---|---|---|---|---|

| 1 | 500 | 0.43 | 500 | 1.78 |

| 2 | 1000.43 | 0.87 | 1001.78 | 3.56 |

| 3 | 1501.3 | 1.31 | 1505.34 | 5.35 |

| 4 | 2002.61 | 1.75 | 2010.69 | 7.13 |

| 5 | 2504.36 | 2.19 | 2517.82 | 8.92 |

| 6 | 3006.55 | 2.63 | 3026.74 | 10.71 |

| 7 | 3509.18 | 3.07 | 3537.45 | 12.5 |

| 8 | 4012.25 | 3.52 | 4049.95 | 14.29 |

| 9 | 4515.77 | 3.96 | 4564.24 | 16.09 |

| 10 | 5019.73 | 4.4 | 5080.33 | 17.89 |

| 11 | 5524.13 | 4.84 | 5598.22 | 19.68 |

| 12 | 6028.97 | 5.29 | 6117.9 | 21.48 |

| … | ||||

| 56 | 28686.19 | 25.17 | 30787.83 | 102.23 |

| 57 | 29211.36 | 25.63 | 31390.06 | 104.1 |

| 58 | 29736.99 | 26.09 | 31994.16 | 105.98 |

| 59 | 30263.08 | 26.55 | 32600.14 | 107.85 |

| 60 | 30789.63 | 27.01 | 33207.99 | 109.73 |

| Suma: | 30789.63 + 27.01 + 2500 = 33316.64 zł | 33207.99 + 109.73 = 33317.72 zł | ||

Z powyższych wyliczeń wynika, że po 5 latach wpłat i średnim oprocentowaniu WIBID ON na poziomie 1,3% łącznie uzyskamy około 30 816 zł netto. Do tego bank dorzuci nam 5 premii po 500 zł, co razem da 33 316 zł. Tymczasem aby zarobić podobną kwotę (przy identycznych założeniach co do wpłat) musielibyśmy znaleźć produkt (np. rachunek oszczędnościowy) oferujący w tej chwili około 5,28% w skali roku. Oznacza to, że korzystając z Planu 500+Premia zyskujemy dwa razy więcej niż obecnie oferują banki na najlepszych kontach oszczędnościowych!

Dodatkowo przyjęliśmy, że wypłacane co roku 500 zł premii nie jest oprocentowane. Jeśli co roku wrzucalibyśmy premię na dobre konto oszczędnościowe (aktualnie około 2,6%), to zarobilibyśmy dodatkowo 105,3 zł netto podbijając tym samym efektywne oprocentowanie aż do około 5,45% w skali roku.

Warto również pamiętać, że powyższe obliczenia może jeszcze delikatnie poprawić przy założeniu, że zamiast przelewać co miesiąc 500 zł na słabo oprocentowaną lokatę Plan 500+ moglibyśmy to robić na koniec rocznego okresu, a wcześniej pieniądze trzymać na koncie oszczędnościowym. Zyskamy w ten sposób nieco ponad 30 zł rocznie, co przełożyłoby się na efektywne oprocentowanie w wysokości nawet 5,7% w skali roku!

Gdzie jest haczyk?

Choć oferta wygląda rewelacyjnie, to oczywiście nie może być tak, że nie będzie miała nawet małego haczyka. W tym przypadku naliczyliśmy ich kilka, ale na szczęście żaden z nich nie jest wielkim „hakiem”, który przekreślałby całą promocję. Na co więc trzeba uważać?

Po pierwsze oprocentowanie lokaty nie jest wprost określone w regulaminie, a w tabeli oprocentowania. Ponieważ jest ono zmienne, bank może dowolnie kształtować jego wysokość. Mimo wszystko nie obawiałbym się zbyt drastycznych cięć – po pierwsze stawka WIBID ON sama w sobie nie jest zbyt wysoka, a po drugie bank z pewnością nie chciałby (zbyt szybko) zepsuć swojej opinii wśród zadowolonych klientów. Mimo wszystko nawet przy oprocentowaniu rzędu 0,01% rocznie zyskalibyśmy tyle, ile na koncie oszczędnościowym z oprocentowaniem 4,3%. To premia roczna robi prawie całą robotę!

Druga kwestia to konto osobiste, które prawdopodobnie musimy posiadać przez cały okres trwania lokaty. Dlaczego prawdopodobnie? Bank precyzuje bowiem, że po zakończeniu lokaty pieniądze trafią właśnie na ten rachunek. Nie precyzuje jednak co stanie się w momencie zerwania lokaty po upływie 5 lat, czyli w najbardziej optymalnym (później uzbierany przez kilka lat kapitał się nieco marnuje na oprocentowaniu równym WIBID ON). Załóżmy jednak, że rachunek jest konieczny. Trzeba wtedy pamiętać, że początkowo ROR może być bezpłatny, a po jakimś czasie bank może wprowadzić dla niego opłaty. Z drugiej jednak strony praktycznie zawsze istnieje możliwość konwersji rachunku na inny typ. Dodatkowo biorąc pod uwagę fakt, że niedługo każdy bank będzie musiał oferować darmowe konto osobiste (zalecenia Komisji Europejskiej) możemy być prawie pewni, że pieniędzy nam raczej nie będzie ubywać.

Swoją drogą od razu podpowiemy, że domyślnie proponowane z lokatą konto osobiste, czyli dbNet, jest darmowe – bez spełniania dodatkowych warunków.

Na koniec jeszcze jedna kwestia: w przypadku ewentualnego zerwania lokaty nie mamy już możliwości założenia jej ponownie „na to samo dziecko”. Musimy przedstawić dokumenty kolejnego, o ile takie posiadamy. Szczegóły promocji w, dość krótkim, regulaminie. Swoją drogą to chyba pierwszy raz kiedy prześwietlenie promocji zajmuje więcej niż jej regulamin… :-)

Komentarze

Czy data zapadalności lokaty to data wyznaczająca termin płatności kolejnej wpłaty rocznej?

• Wernyhorawitajcie, pewnie już było takie pytanie, ale odnaleźć odpowiedź w tylu komentarzach jest trudne. W pierwszym roku wpłaciłem 6000 zł i dostałem premię. Czy jeśli w drugim roku nie wpłacę tych 6000 zł lub wpłacę mniejszą kwotę to w kolejnych latach będę mógł wciąż korzystać z tej oferty?

• czarmanderReasumując:

1. Czy wpłacona w pierwszym roku kwota 6000 zł, musi być powtarzana w każdym kolejnym roku, czy też można wpłacić mniej i również otrzymać premię 1/12 z danej kwoty?

2. Czy jeśli np. w 2 roku nie wpłacę tych 6000 zł to czy jestem wykluczony z tej oferty czy też mogę wpłacić w 3 roku i cieszyć sie kolejnym bonusem?

Dzięki

czarmander nie stracisz. Możesz nie wpłacić. Za rok wpłacasz i jesteś dalej w promocji. kwota nie musi być powtórzona. Ja tak miałem na jednej z 3 lokat. Wszystko sie zgadza. w 3 roku dostałem 3 x 500 pomimo że rok wczesniej jedna lokata nie była zasilona.

• marcin78Ok. Dzięki wielkie za szybką odpowiedź! Czyli jeśli np wpłacę, ale mniej to i tak dostanę 1/12 wpłaconej kwoty, tak?

• czarmanderDokładnie tak. Pod warunkiem, że wpłacisz minimum uprawniające do uzyskania premii bo zdaje sie takowe było. Max jest 500 zł za wpłacone 6 tys. zł.

• marcin78dzieki

• czarmanderJeśli dobrze pamiętam to minimalna wpłata, aby otrzymać premię to 1200 zł = premia 100 zł.

• adamoKto by pomyślał, że po 4 latach ta uwaga stanie się rzeczywistością ;)

„Mimo wszystko nawet przy oprocentowaniu rzędu 0,01% rocznie zyskalibyśmy tyle, ile na koncie oszczędnościowym z oprocentowaniem 4,3%. To premia roczna robi prawie całą robotę!”

Teraz już się nie patyczkują, bo oprocentowanie wynosi „0,00%”.

Kolejny cytat „Najbardziej opłacalnym momentem będzie zerwanie jej po 5 latach, ponieważ nie stracimy ani odsetek, ani premii.” Aczkolwiek teraz ciężko o alternatywy.

• Bartosz_SDokładnie, zwłaszcza że Wibid on jest -0.03:(

• akrok6Coś mi mówi, że będziemy trzymać się tych lokat jeszcze jakiś czas :) Ja właśnie kończę pięciolatkę…

• tno3cityTylko po 5 latach oszczędzania mamy na r-ku 30 000 PLN i jak wpłacimy kolejne 6 000 PLN, to zyskamy 500 PLN premii. To daje na oko jakieś ~1,38% w 6. roku i jeszcze mniej w 7. roku – chyba warto rozważyć np. 6, 10 i 12 letnie obligacje skarbowe (6 i 12-letnie tylko dla posiadaczy 500+). Nawet 4-letnia zaczynająca w 1. roku od 1,30% może mieć pewien sens w takiej sytuacji, bo dalej będzie indeksowana inflacją. Na 4 i 5 rok przypuszczalnie jeszcze wpłacę, ale potem się zastanowię.

• Marcin H.Czy likwidował ktoś ostatnio lokaty przed upływem 5 lat?

• jmgByły jakieś problemy z wypłatą całości zgromadzonych środków?

Zgodnie z regulaminem potrącą ci wszystkie wypłacone do tej pory premie 500 zł więc jest to średnio opłacalne.

• RaskNo właśnie pytanie czy tak faktycznie jest?

• jmgMoże zmiana Banku zadziałała pod tym względem jakoś in plus?

Jak się zdecydujesz wypłacić, to daj znać czy odliczyli premie:)

• akrok6Wolałbym posiąść tę wiedzę przed ew. wypłatą :)

• jmgHej, czy u Ciebie również obyło się bez konsekwencji za likwidację lokat przed upływem terminu 5 lat? Sam stoję przed tą decyzją i nie wiem, czy można uznać, że generalnie nie zabierają premii?

• Tomek0będę najprawdopodobniej likwidował 3 lokaty po 4 latach bycia w programie – zakup domu w planach. Za.pare dni powinno wpłynąć 3×500 za kolejny rok. Wg regulaminu powinni ciachnąć 4 x 1500 za każdy rok trzech lokat. Dam znać

• marcin78Santander wprowadza od 1.12.2020 roku nowe opłaty. Dawne konto dbNET było darmowe, a teraz będzie płatne 5zł/misięcznie, chyba, że dokonamy wpłaty 1000 zł w każdym miesiącu.

• DominikCzy w związku ze zmianą warunków można zakończyć współpracę z bankiem (zamknięcie kont i zakończenie lokaty promocyjnej) bez konskwencji?

Przejrzałem nową TOiP oraz historię wypłat premii.

Premia jest wypłacana na „konto oszczędnościowe 500 plus”, którego prowadzenie pozostaje bezpłatne a raz w miesiącu można zrobić bezpłatny przelew.

Pytanie, gdzie zostanie wypłacona lokata, po jej zamknięciu, ale testowo kliknąłem w serwisie opcję „Likwiduj”, żeby odpalić formatkę do złożenia dyspozycji likwidacji lokaty i tam można wybrać zarówno konto „NET” jak i „oszczędnościowe 500 plus”.

Wychodzi na to, że konto NET nie jest potrzebne i można je zamknąć.

Może ktoś potwierdzić moje założenia lub je skorygować.

• DominikZ regulaminu:

• tno3city„III.3. Lokata jest nieodnawialna. Po zakończeniu okresu środki z Lokaty zostaną przeksięgowana na Konto osobiste Posiadacza.”

Konto osobiste z definicji to:

„1. [Konto osobiste] – jeden z oferowanych przez Bank rachunków o charakterze oszczędnościowo – rozliczeniowym prowadzony w złotych, objęty jednym z Pakietów opłat, zgodnie z „Tabelą prowizji za czynności bankowe i inne czynności wykonywane przez

Deutsche Bank Polska S.A.”, przeznaczony dla osób fizycznych nieprowadzących działalności gospodarczej.”

I niby Konto Oszczędnościowe to też „(…) rachunek o charakterze oszczędnościowo – rozliczeniowym (…)”, ale czy objęty jednym z Pakietów opłat (bo tym się różni definicja tych dwóch kont)? Myślę, że w tym przypadku jednak warto byłoby spytać na czacie. I zapisać odpowiedź jeśli będzie „po myśli” :)

Z regulaminu:

• tno3city„III.3. Lokata jest nieodnawialna. Po zakończeniu okresu środki z Lokaty zostaną przeksięgowana na Konto osobiste Posiadacza.”

Konto osobiste z definicji to:

„1. [Konto osobiste] – jeden z oferowanych przez Bank rachunków o charakterze oszczędnościowo – rozliczeniowym prowadzony w złotych, objęty jednym z Pakietów opłat, zgodnie z „Tabelą prowizji za czynności bankowe i inne czynności wykonywane przez

Deutsche Bank Polska S.A.”, przeznaczony dla osób fizycznych nieprowadzących działalności gospodarczej.”

I niby Konto Oszczędnościowe to też „(…) rachunek o charakterze oszczędnościowo – rozliczeniowym (…)”, ale czy objęty jednym z Pakietów opłat (bo tym się różni definicja tych dwóch kont)? Myślę, że w tym przypadku jednak warto byłoby spytać na czacie. I zapisać odpowiedź jeśli będzie „po myśli” :)

Masz rację. Konto „oszczędnościowe 500 plus” znajduje się pod osobną definicją jako:

• DominikI.2) [Konto Oszczędnościowe] – jeden z oferowanych przez Bank rachunków o charakterze oszczędnościowo – rozliczeniowym prowadzony w złotych, pod nazwą handlową „Konto Oszczędnościowe 500 Plus”.

Z drugiej strony każdy z nas pewnie po 5 latach zlikwiduje lokatę przed czasem, bo przy obecnych stawkach oprocentowania 0% bez premii nie ma sensu go trzymać. A tak jak pisałem w formatce do dyspozycji do likwidacji lokaty pojawią się oba konta.

Można też zmienić konto NET na konto podstawowe, które jest darmowe.

Wstrzymaj konie :) Lokata jest 10-letnia, po każdym roku jest premia. 5 lat to minimalny okres dla „bezkarnego zerwania lokaty”. Pozostaje policzyć jaki procent będzie w szóstym, siódmym… dziesiątym roku i porównać z bieżącą, „bogatą” :) ofertą rynku. Mamy jeszcze jakiś rok na te decyzje… BTW – na dwóch lokatach dostałem już premie i (o dziwo) jakieś odsetki rzędu kilkadziesiąt złotych, których w zeszłym roku nie było. Więc takie zupełnie zerowe to oprocentowanie nie jest…

• tno3cityOdsetki, które dostałeś obejmowały okres całego roku, gdzie w pierwszej połowie oprocentowanie było na plus. Obecnie wynosi one 0%. Jeżeli takie się utrzyma to nie warto będzie trzymać tej lokaty do końca.

• DominikOwszem, co roku dostajesz premię, ale tylko od kwoty wpłaconej w minionym roku. Zakładamy, że co roku wpłacasz max, czyli 6000 zł/rok (500/m-c). Po 10 latach masz na lokacie 60.000 zł. Otrzymujesz premię 500 zł a odsetek 0 zł (zakładamy, że oprocentowanie będzie jak teraz). Czyli w ostatnim roku 60.000 zarobiło 500 zł, co daje zysk w ostatnim roku na poziomie 0,83% (500/60.000*100%).

Mało, ale nie znamy przyszłości i jakie za kilka lat będzie oprocentowanie.

Tak, wiem, znam te wyliczenia. Mam arkusz XLS i zdaję sobie sprawę, że z każdym rokiem opłacalność spada (bo „stare” wpłaty nie pracują). Zakładałem trzymanie lokat 5 lat, ale chyba przeciągnę, bo alternatywy są słabe. Na początku wpłacałem nieco mniej, teraz max. Ciągle jestem „do przodu” względem lokat, ale gdyby te drugie wróciły na poziom 2-2,5% (dla większych kwot), to nie będę tych trzymał 10 lat.

• tno3cityWyżej 5 września napisałem, że dam znać czy ciachnęli mi premie z minionych 4 lat z 3 lokat. Jeszcze nie zlikwidowałem lokat ale w nowym wątku o zmianie opłat w santanderze znalazłem następujący wpis:

„Ja musiałem zlikwidować grubo przed upływem 5 lat i… nic nie zabrali z tego, co naliczyli.

• marcin7817 września 2020, 11:23 • qqq”

Raczej chodzi o likwidację ROR-u a nie lokaty.

• anuszeCzy ktoś wie czy dbNET było obowiązkowe do premii, wystarczył jakikolwiek ROR. Po połączeniu wystarczy chyba KJC. Nie mogę zlikwidować KJC więc zastanawiam się czy muszę trzymać oba konta (KJC i dbNET), czy wystarczy mi KJC i zachowam prawo do premii?

• anuszeWystarczy jakikolwiek ROR

• DominikDzieki, mam też potwierdzenie od Santandera w wiadomości.

• anuszeJak obiecałem informuję. Zlikwidowałem 3 pokaźne lokaty zaraz po wpłynięciu 4 premii. Co do złotówki wypłacone. Miłe zaskoczenie. Do tego przez czat video zamknąłem wszystkie rachunki i żegnam się z santanderem.

• marcin78Takie komentarze lubię:)

• akrok6Hej, czy u Ciebie również obyło się bez konsekwencji za likwidację lokat przed upływem terminu 5 lat? Sam stoję przed tą decyzją i nie wiem, czy można uznać, że generalnie nie zabierają premii?

• Tomek0Cześć,

Czy ktoś z was dostał premię po zakończeniu kolejnego roku oszczędzania w kwietniu? Teoretycznie czas na wypłatę premii to 20 dni roboczych, ale w poprzednich latach premia była wypłacana między 16 a 18 dniem kolejnego miesiąca.

• tomafraZastanawiam się czy Santander zaczął dokładniej przestrzegać regulaminu DB, czy może jakaś inna przyczyna.

Ewentualnie może ktoś z was, kto zakończył rok oszczędzania w marcu, będzie w stanie podać datę wypłaconej premii w kwietniu.

Z góry wielkie dzięki za pomoc.

Mój rok oszczędzania zakończył się 2.04 i premię wypłacili 5.04. Biorąc pod uwagę, że po drodze był weekend to wypłacili w kolejny dzień roboczy. Podobnie w poprzednich latach.

• adamoU mnie rok kończy się 02.10 i zawsze premię otrzymywałem błyskawicznie – 3 razy z rzędu 03.10 :) mam nadzieję, że w tym roku będzie podobnie.

• MaciejDzięki za pomoc. Składam reklamację.

• tomafraDostałem odpowiedź z banku, że premia się nie należy ponieważ zamknąłem wcześniej konta oszczędnościowe – te na które była wypłacana premia w poprzednich latach.

Najgorsze jest to, że konta oszczędnościowe zamykałem w placówce i przed ich zamknięciem pytałem pracownicę banku, czy mimo ich zamknięcia premia zostanie wypłacona – potwierdziła że tak :(

Napisałem ponowną reklamację, że czuję się oszukany i uważam takie postepowanie za działanie na szkodę klienta.

Czy ktoś z was miał może podobną sytuację? Zamknął konta oszczędnościowe, a i tak otrzymał premię. A może pisał wcześniej zapytanie do banku w tej sprawie i dostał potwierdzenie, że po zamknięciu kont oszczędnościowych premia zostanie wypłacona?

Z góry dzięki za pomoc.

• tomafraA jaki jest zapis w regulaminie promocji? Jeśli jest zapis że warunkiem otrzymania premii jest posiadanie konta oszczędnościowego to mają rację. Jeśli takiego zapisu nie ma – nie mają racji. Trzeba czytać regulaminy a nie wierzyć w to co mówią pracownicy banku którzy z reguły mają o promocjach mniejsza wiedzę niż my.

• RaskWiem jaki błąd zrobiłem i nie o to pytałem.

• tomafraMimo wszystko dzięki.

Błąd jak błąd ale nie jesteś na straconej pozycji tylko pisząc z bankiem powołuj się na regulamin a nie na to że jakiś pracownik powiedział ci coś lub nie. Regulamin mówi o konieczności otwarcia konta oszczędnościowego ale nie mówi nic że to konto trzeba utrzymywać przez cały okres lokaty. Na ten zapis powinieneś się powołać. Z drugiej strony premia jest wypłacana na to właśnie konto oszczędnościowe (dziwne że tego wcześniej nie zauważyłeś) i mogą się powołać na niemożność wypłaty skoro zamknąłeś konto na które miała być wypłacana premia. O tym jednak nie pisz, tylko powołaj się że brak jest w regulaminie zapisu o konieczności utrzymywania konta oszczędnościowego przez cały okres trwania lokaty a mowa jest tylko o jego otwarciu – co zrobiłeś.

• RaskPo złożeniu reklamacji przyszła odpowiedz – co do dnia będzie wypłacone w 20tym dniu roboczym po zakończeniu roku oszczędzania

• Andy59Konto jest już płatne.

• junekKtóre?

• ArstO ile sie nie mylę – chodzi o to konto Net. Ale jak sie okazuje jest platne chyba od grudnia 2020. tez zauwazylem ze mnie koszą co miesiac za konto.

• MichałAle zgodnie z nowym regulaminem konta Net (chyba od grudnia 2020), mozna uniknac oplaty za konto jesli na konto bedzie wplyw min. 1000 pln w miesiacu

Ja w tamtym roku zamknąłem konto Net i wszystko dział dalej bez problemu

• akrok6Ja swoje konto NET również zamknąłem (wraz ze starymi kontami 123) jak się nadziałem na dwie opłaty ;)

• MaciejA do otrzymania premii wystarczy utrzymać konto oszczędnościowe 500plus

Był nawet komentarz w zeszłym roku w tej sprawie („16 września 2020, 13:18 • Dominik”). Ja przelewam, bo i tak puszczam w obieg 1000zł na początku miesiąca, to już jeden bank więcej różnicy nie robi ;)

• tno3cityCzy ktoś otrzymał premię za ostatni okres, u mnie minął 26 sierpnia i premii brak, zgodnie z regulaminem powinni wypłacić w ciągu 20 dni. Zamknąłem konto NET, po uprzedniej korespondencji z Santanderem, gdzie sami stwierdzili, że wystarczy inne konto, zostawiłem oszczędnościowe. Złożyłem dziś reklamację.

• x666Jeśli dobrze rozumiem, to 26.08 skończył się kolejny okres, za który powinna być naliczona premia. Na wypłatę mają 20 dni, ale uwaga – roboczych. Czyli do 23.09. Daj znać w piątek (24.09) czy wypłacili, ew. co odpisali na reklamację. Pozdr.

• tno3cityU mnie rocznica założenia lokaty była 07.09 i też premii do tej pory nie ma, a wcześniej płacili odrazu tj 1 – 2 dni po rocznicy lokaty. Konto Net cały czas mam – nie zamykałem. Możliwe ze zmienili poltyke i będą wypłacać pod koniec tych 20 dni roboczych a nie na początku jak do tej pory. Jakby ci nie wypłacili w terminie i składałbyś reklamację to daj znać jakie efekty.

• RaskU mnie rocznica za 10 dni i tak szczerze, to już sobie ten 1000 PLN wkalkulowałem w harmonogram spłat KK, no ale może trzeba będzie zrewidować plan :)

• MaciejDo tej pory również 4 razy niezawodnie wpadało po 2 dniach max.

Po reklamacjach w ciągu kilku dni premie na koncie moim i żony.

• x666A wogóle trzymacie tą lokatę dalej czy likwidujecie? Minęło właśnie (przynajmniej u mnie) 5 lat więc można już bezkarnie zamknąć ale przy obecnym oprocentowaniu lokat wychodzi że te 500 zł rocznie od 30.000 nie jest wcale takie złe :-(

• RaskJa trzymam, chyba, że na horyzoncie pojawi się jakaś inwestycja lub Santander nagle zacznie robić wałki z wypłatą premii. U mnie mijają co prawda 4 lata, ale przy likwidacji przed upływem 5 lat, podobno santander nie robił problemów.

• MaciejNie wypłacają już od czerwca. U mnie na pierwszą reklamację odpowiedź pozytywna przyszła dopiero po 30 dniach od złożenia. W sierpniu kończyła się następna lokata i znów reklamacja. Tym razem Pozytywne zakończenie już po 3 dniach.

• magda61.07 była u mnie wypłata na zwykłe konto 123

• Andy59U mnie rocznica (piąta) lokaty 29.08, do tej pory brak wypłaty premii. W poprzednich latach czekałem tylko 2-3 dni.

• WredCo prawda lokatę zlikwidowałem po dacie piątej kapitalizacji, ale to w żaden sposob nie ogranicza prawa do premii.

Reklamacja złożona (z roszczeniem dwukrotności premii, a co), a konto, karta kredytowa i cała reszta w Santander – do zamknięcia w takim razie. Po co mi bank który ma problem z realizacją własnych regulaminów.

Czyli wygląda na to, że po prostu przestali wypłacać premię a płacą dopiero jak ktoś złoży reklamację. Może admin Michał zainteresowałby się sprawą i zapyta w banku co się dzieje?

• Raskrozpatrzyli ci już tą reklamację i czy wypłacili premię pomimo zamknięcia lokaty?

• akrok6A skąd, dziś z automatu zapewne wysłali SMS że przepraszają za brak odpowiedzi. Zaczynają mnie wkurzać te nieogary. Halo, Santander – za chwilę wylądujecie na kilku blogach które lubią takie wpadki banksterki.

• wredA może autor bloga zainteresowałby się w końcu tą sprawą? Ktoś czyta wogóle te komentarze?

• RaskNie wiem czy admin Michał ma tu coś do zrobienia, w końcu nie on nie wypłaca tych premii ;) Ale wysłałem opis przypadku do Samcika, zobaczymy czy się zainteresują. Mam nadzieję że tak, takie podejście Santandera zasługuje na piętnowanie. Raz że nie fair w stosunku do klientów, dwa – idą wbrew polityce prorodzinnej – ryzykownie ;)

• WredNiestety nie ogarniają tematu. W przedostatnim dniu przed maksymalnym terminem wypłaty premii wysłałem im w bankowości wiadomość z przypomnieniem, że żyję :) i czy mogę liczyć na wypłatę w terminie zgodnym z regulaminem, czyli „najpóźniej w terminie 20 dni roboczych od dnia rozpoczęcia się kolejnego roku trwania Lokaty”. Dostałem szybko odpowiedź, że tak – mogę liczyć. Niestety na premię się nie doczekałem, o czym nie omieszkałem wspomnieć konsultantowi. Odpisał, że w moim imieniu złożył reklamację (i podał numer), zobaczymy ile im to zajmie. Kilka dni minęło, pewnie niebawem dostanę info, że „ze względu na złożony charakter sprawy…” i takie tam czasoumilacze :(

• tno3cityZadziałałeś więc uprzedzająco i… nic z tego ;(

• wredU mnie na dwa dni przed terminem regulaminowego okresu na rozpatrzenie reklamacji przysłali SMS że ją uznają. Nie wiem tylko czy ją przeczytali bo roszczenie było o podwójną premię, a wypłacili nominalnie, po 500 zł od lokaty. O odsetkach ustawowych też zapomnieli. Finalnie na premie musiałem czekać dwa miesiące od rocznicy lokaty.

Ale już się z Santanderem pożegnałem, w świetle powyższego – bez żalu. I każdemu polecam to rozwiązanie.

Ostatecznie premię wypłacili (choć najpierw przesłali sms z przeprosinami, że jeszcze nie odpowiedzieli, bla, bla, bla…). Jeszcze 2 dni i żona będzie składała reklamację ;)

• tno3cityMnie też wypłacili bo musieli. Oczywiście po złożeniu reklamacji i upływie kolejnych 20 dni. Brak słów na takie postępowanie banku bo widzę że taka mają politykę- nie wypłacają premii a dopiero jak ktoś złoży reklamację to płacą oczywiście bez słowa wyjaśnienia czy przeprosin. Złożyłem kolejna reklamacje o odsetki za zwłokę (takie zadanie było w pierowtnej reklamacji ale oczywiście kwestie odsetek pomineli). Radzę wam też pisać reklamacje o odsetki. To jest kilka złotych ale przyjemniej ktoś w tym „banku” będzie miał robotę.

• RaskDostałem odpowiedź na reklamację w sprawie odsetek za zwłokę. Pani z banku pisze cyt. „Lokata Plan 500 Plus, o której Pan wspomina, oparta jest o oprocentowanie

• RaskWibid ON. Stawka Wibid ON od maja 2020r. jest poniżej 0% a to z kolei oznacza, że od ponad roku oprocentowanie lokaty jest na poziomie 0% i nie jest naliczane oprocentowanie” Czyli Pani nawet nie zajrzała do regulaminu lokaty i zasad wypłaty premii tylko zajrzała do tabelki jakie ma oprocentowanie lokata i wyszło jej że 0% więc odsetki się nie należą! To się nazywa specjalista ds reklamacji ! Wysyłam odwołanie od tej bzdurnej odpowiedzi, a finalnie myślę o zgłoszeniu sprawy tego nagminnego niewypacania premii (odsetki pomijam) do KNF bo to nie jest jednostkowy przypadek tylko polityka banku.

Ja w połowie października mam rocznicę i też czekam, żeby dostać premie i przynajmniej jedną zlikwidować. Pieniądze już są „wydane” i też zależy mi na czasie. Jest ktoś kto w ostatnim czasie dostał premię tak jak w latach poprzednich na czas czy wszystkim się spóźniają???

• akrok6U mnie zapowiada się niestety na przeczekanie tych 20 dni roboczych. Póki co, mam tydzień po czasie w którym zawsze premia wpadała. Pomimo, że za 5 rok, premia daje jeszcze ponad 2,5% , to chyba trzeba będzie się już ewakuować z kasą – ciekawe czy jak tak zwlekają z wypłatą premii, będą robić problemy z likwidacją lokaty przed upływem 5 lat teraz.

• MaciejJa wysłałem prośbę o wypłatę premii za wcześnie jak się okazało🤭. Ale 13.10 dali mi odpowiedź, że mam rocznice dopiero 14.10. Ale chyba dzięki temu 15.10 wypłacili. I już porezygnowalem i zamknąłem konto. Część przeczuciłem na euro i dolary😱 i już w dwa tygodnie 400 zł urosło 🤷

• akrok6@admin i jak teraz – jeszcze warto to miec czy lepiej likwidowac calosc?

• EwelinakPoprzednie premie 1.10. w tym roku reklamacja złożona 5.10 i dzisiaj, po tygodniu SMS, że rozpatrzona pozytywnie. Środki zaksięgowane na koncie.

• JSW@JSW a w jaki sposób składałeś reklamacje? Powoływałeś się na coś? Czy ten 1.10 to jest max kilka dni po rocznicy lokaty ?

• MaciejRegulaminowo mają chyba te 20 dni na wypłatę i myślałem, aby ze składaniem reklamacji poczekać do upływu tego okresu, ale w takim razie chyba to przyśpieszę.

Sprawdziłem, że rocznica lokaty to 30/09 i zawsze płacili następnego dnia.

• JSWReklamacja przez bankowość internetową. Coś w stylu proszę o wypłatę należnej premii z tytułu lokaty 500+ premia ;)

U mnie data zapadalności lokaty 11.10 i tak jak w zeszłym roku na obu lokatach premia pojawiła się następnego dnia – bez żadnego problemu

• Edi1Ja też dzisiaj złożyłem reklamacje. Rocznica była 5.10.2021. Jak dojdzie premia to zamykacie lokaty/ konta bez utraty premii? Jak to zrobić i czy da się z poziomu bankowości?

• SlonikWIBID ON podskoczył i oprocentowanie samej lokaty wynosi obecnie 0,65%.

• MaciejDalej szału nie ma:(

• akrok6Zgadza się. Ale razem z premią, daje to w piątym roku (na szybko licząc) ponad 3% – jak na lokatę, to jeszcze bardzo przyzwoicie, choć wiadomo jak to wychodzi w zestawieniu z inflacją :(

• MaciejPodobnie jak u wielu komentujących powyżej, musiałem złożyć reklamację żeby naliczono mi premię w 2021 roku.

Myślę się że podczas migracji do Santandera nie zmigrowali warunków tej promocji – stąd brak „potrącenia” premii przy przedwczesnym zerwaniu, stąd też brak premii co roku.

• Tomasz TybulewiczWIBID ON jak i oprocentowanie lokaty i konta oszczędnościowego 500 podskoczyło już do 1,15 %

• MarcinTOprocentowanie lokaty i konta oszczędnościowego w ramach tej oferty wynosi dziś 1.7%

• sentioOprocentowanie oprocentowaniem, tylko kiedy zostanie dopisane? Na koniec miesiąca nie dopisują, więc pewnie dopiero na koniec kolejnego roku trzymania kasy. A gdy ktoś zrezygnuje przed upływem tego roku, to… no właśnie. Dopiszą te odsetki przy wypłacie całej kwoty z konta, czy przepadną? Testował ktoś?

• jmgZ tego co mi się wydaje, to jest oprocentowanie zmienne, a odsetki dopisują się co rok.

• MaciejOstatnio nie były dopisywane….bo oprocentowanie wynosiło 0% :)

W ostatnim miesiącu były powyżej 0% a na koniec miesiąca nie zostały dopisane, stąd i moje podejrzenie, że zostaną dopisane na koniec rocznego okresu. Ale co, gdy zechcę zabrać pieniądze z konta przed upływem tego roku? I nie mam na myśli corocznej premii tylko te odsetki z oprocentowania konta. Przepadną przy wcześniejszej wypłacie całości, czy naliczą do dnia wypłaty całej kwoty? Jeśli miałyby przepaść, to krótsze (niż roczne) trzymanie pieniędzy nie miałoby tam w ogóle sensu.

• jmgDopisują odsetki raz do roku, w rocznicę. Jak wcześniej zerwiesz niż rocznica to nie dostaniesz odsetek 🤷

• akrok6I tu się mylisz.

• jmgOdpisali mi z Banku, że odsetki są naliczane codziennie i zostaną wypłacone do dnia zerwania lokaty. Nie trzeba zatem czekać pełnego roku by je otrzymać. A co najważniejsze – nie przepadają!

Ale warto pamiętać, że mimo wszystko raczej warto zaczekać z zerwaniem lokaty po 5 latach do kolejnej pełnej rocznicy – oprócz odsetek dojdzie wtedy coroczna premia.

• jmgZostawiacie tam kase czy uciekacie?

• SlonikZostawiacie tam kase czy uciekacie?

• SlonikZ jakiego powodu? Oprocentowanie aktualne to 2,34% (nie licząc rocznego bonusu 500 zł).

• sentioMasz rację lepiej nie ma :)

• SlonikJak nie ma – a Nest? 2,9 aktualnie i też bonusy :)

• tno3citySpora część osób, która miała w Nest założone na 5 lat to już jest niestety po „bonusach”. Niemniej i bez bonusów 2,9% to obecnie też dość dobra oferta.

• jmgObecne oprocentowanie – 3,3 % ! A miałem zamykać po 5 latach :-)

• Rask~3%-3,3% plus premia 500/dziecko przy wkładzie rocznym 6000 PLN/dziecko jak na lokatę nie wygląda źle. (wiadomo, że oferta ma swoje ograniczenia)

• Macieja gdzie to sprawdzałeś? na infolinii Ci podali taką informację?

• czarmanderW apce w szczegółach konta oszczędnościowego utworzonego do tej promocji codziennie podawana jest aktualna wysokość oprocentowania.

• sentioTak, w apce. W szczegółach lokaty.

• Raskdzięki!

• czarmanderDziś oprocentowanie lokaty to już 4,11 % 🙂

• RaskCzy są jakieś ograniczenia w ilości kasy jaka można na tej lokacie umieścić? Wiem, że dla premii 500+ trzeba wpłacić 6000 rocznie ale chyba nie ma przeciwwskazań żeby wpłacić więcej? Przy obecnym oprocentowaniu ponad 4% nie ma chyba konkurencji.

• RaskLimitu dopłat do lokaty nie ma.

• sentioZa 4 dni będzie. ;)

• jmgTzn. nie limit dopłat. Konkurencja.

• jmg4 dni… Mille? wątpię.. chyba że 4% na 4 dni do 4000 ;)

• maniekkkkkkkA gdzie tam Mille… oni ostatnio chyba jeszcze proponowali 1%. NestB. – jest 3,8% a od 16 będzie… :)

• jmgJak macie liczone odsetki na tych lokatach, rocznie? Ja miałe w 2020 roku, i niby w 2022 ma byc kolejna kapitalizacja, ciekawe czy tak jak z premią, znowu chcą wyrolować na odsetkach czy się czlowiek upomni.

• exvigoKapitalizacja jest co roku, ale przez sporą część 2020 i 2021 roku wskaźnik WIBID ON nie przekraczał 0, stąd nie było od czego odsetek liczyć :)

• MaciejOd października ’21 wskaźnik ruszył, więc w tym roku wpadną odsetki.

Jeśli chodzi o premię, to rok temu również musiałem się upomnieć pod koniec terminu w jakim są zobowiązaniu wypłacić premię (w latach wcześniejszych premia wpadała w zasadzie w ciągu 2 dni od upływu pełnego roku)

Otrzymałam już ostatnią czyli 5-tą premię wczoraj. Czy mogę już likwidować tą lokatę bez żadnych negatywnych skutków dla siebie?

• IrinaTak:)

• akrok6Tak z ciekawości zapytam – po ilu dniach od ‚rocznicy’ lokaty otrzymałaś premię? W zeszłym roku trzeba było trochę poczekać.

• MaciejMaciej, nastepny dzień roboczy. Sama się zdziwiłam, bo w zeszłym roku musiałam wnioskować o wypłatę premii.

• IrinaMożna ale jeśli kasa nie jest potrzebna to ciężko znaleźć alternatywę. Premia daje 2% wibon obecnie 6.33 razem 8,33% takiej lokaty na rynku nie ma

• utaKasa właśnie jest potrzebnana teraz :) i o ile pamiętam warunki, premia jest wypłacana tylko przez pierwsze 5 lat, które u mnie akurat się skończyły

• IrinaDopłacają także w kolejnych latach

• akrok6Chyba premia do samego końca będzie wypłacana, ale wiadomo, że im większe saldo lokaty, tym premia stanowić będzie mniejszy %. Po 5 latach można według regulaminu zamykać lokatę z gwarancją zachowania dotychczas otrzymanych premii, ale nie wiem, czy w praktyce stosują się do tego zapisu i jego pilnują.

• MaciejJa po 5 rocznicy chyba jednak zamknę już lokatę. Możliwe, że kasa będzie potrzebna w ciągu najbliższego roku, a w chwili obecnej można otrzymać niewiele niższy% na krótszy okres.

Pojawią się w komentarzach informacje, że likwidacja lokat przed upływem 5 lat nie skutkuje obcięciem premii (wbrew zapisom regulaminu)

1. Czy ktoś miał może jednak inne doświadczenia z likwidacją? – tj. zabrano premie za likwidację lokaty przed upływem 5 lat?

2. Czy zrywając lokatę np. w połowie trwania roku wypłacono Wam odsetki za owe pół roku, czy też nie?

• Tomek0Pomoże ktoś w odpowiedzi na powyższe pytania? :)

• Tomek06,33% jest WIBID ON wiec nie jest az tak zle. A nawet dobrze.

• Ewa567Wydaje sie ze warto to jeszcze potrzmyac bo dostjemy solidne ossetki WIBID i premie roczna 500 zl, tak?

Dzisiaj już nad ranem wpadła premia za okres, który kończył się 2 października, tak więc poprawili się względem ostatniego roku :)

• MaciejCzy ktoś zrywał już lokatę po 5 latach? Jak to zrobić najlepiej po wypłacie 5 premii?

• czarmanderU mnie wypłata premii na konto oszczednościowe była na drugi dzień po zakończeniu roku (kapitalizacji odsetek) i wtedy dopiero dla bezpieczeństwa zerwałem lokatę.

• chmielCzy bedzie aktualizacja premii do 800 zł po dzisiejszej nowelizacji ustawy ? :)

• czarmanderHej 7 rok lokaty, 7 razy po 500 zł. Ktoś może zamkną to po 5 latach? Co teraz jak będę chciał zamknąć lokatę po 7 latach, zabiorą premie za 2 poprzednie ? :)

• SlonikNic nie zabiorą. Możesz zamykać

• akrok6jest tutaj ktoś kto zerwał lokatę po 5 latach?

• ElephantTak, wszystko wypłacili, nic nie zabrali

• akrok628 grudnia dostane odsetki za 6y rok, ale premie zapewne 29 grudnia lub dopiero 2 stycznia. Jak zamkne lokate, po wyplacie odsetek juz 28 grudnia to wyplaca mi premie 500 zl? Ktos mial analogicznie? Nie chce mrozic kasy do czasu wyplaty 500 zl, chyba ze trzeba? Pomoże ktoś?

• BańkaWidzieliście zjazd oprocentowania na 3,34%? Trzeba ich żegnać

• Andy59Już jest z powrotem 5,24%

• RaskNo faktycznie

• Andy59