O tym, że 500 zł na dziecko mogą dostać niektórzy rodzice, słyszała chyba cała Polska. Ale o tym, że swoją wersję programu 500 plus jakiś czas temu stworzył Deutsche Banku – póki co dość niewielu klientów. Co byście powiedzieli, gdybym niemal zagwarantował wam ponadprzeciętne oprocentowanie dla waszych środków na okres najbliższych 5 lat? Okazuje się, że właśnie tego typu ofertę przygotował Deutsche Bank tworząc lokatę Plan 500+Premia. Lokatę, która na pierwszy rzut oka wydaje się przeciętna, ale po kilku optymalizacjach pozwoli na wyciśnięcie z niej tego, co najlepsze – czyli wysokich zwrotów :-)

Zacznijmy jednak od początku. W teorii Plan 500+Premia to lokata zakładana dla naszego dziecka. W założeniu banku powinna nam służyć do oszczędzania np. na przyszłą edukację naszej pociechy. W praktyce oczywiście cel lokaty może być dowolny. Aby jednak założyć lokatę konieczne jest przedstawienie dowodu, że jesteśmy rodzicem lub opiekunem osoby niepełnoletniej. Zgodnie z regulaminem oferty potrzebne będzie przedstawienie:

odpisu skróconego aktu urodzenia dziecka, lub dowodu osobistego lub paszportu dziecka bądź dokumentu potwierdzającego ustanowienie Posiadacza opiekunem prawnym dla małoletnich pozostających z Posiadaczem we wspólnym gospodarstwie domowym

Oprócz tego bank narzuca jeszcze dodatkowe ograniczenia. Po pierwsze lokat możemy otworzyć tyle, ile posiadamy dzieci, jednak nie więcej niż 5 sztuk. Po drugie – w momencie otwierania lokaty musimy posiadać konto osobiste w banku, dlatego w przypadku jego braku najzwyczajniej w świecie będziemy musieli otworzyć jeden z rachunków. Po trzecie – po otwarciu lokaty będziemy ją musieli zasilić kwotą min. 100 zł do 30 dni po otwarciu.

Jeśli jednak popatrzymy na same parametry lokaty, to prawdopodobnie nieco się… przestraszymy. Czas trwania lokaty to aż 10 lat, natomiast oprocentowanie jest zmienne i opiera się na wskaźniku WIBID ON (overnight) – stawce, po jakiej banki pożyczają sobie pieniądze na noc. Wskaźnik ten jest aktualizowany codziennie i mniej więcej odpowiada sytuacji rynkowej na rynku depozytów (czyli kiedy stopy rosną – rośnie również WIBID ON). Ile wynosi aktualna wartość WIBID ON? Aktualnie średnia za ostatni rok waha się w okolicach… 1,3%.

Gdzie więc, obiecane we wstępie, złote góry? Cała magia promocji kryje się w ostatnim członie jej nazwy, czyli w premii. Bank oświadcza bowiem, że:

Nagrody dla Posiadacza uczestniczącego w Programie db Plan 500+Premia jest Premia w wysokości odpowiadającej 1/12 sumy Wpłat na rachunek Lokaty w roku poprzedzającym kapitalizacjęę odsetek na rachunku Lokaty, za który Posiadacz uczestniczący w Programie db Plan 500+Premia uzyskał prawo do otrzymania Premii.

Co to oznacza po naszemu? Po zakończeniu każdego roku trwania lokaty bank wypłaci nam 1/12 wpłaconej przez dany rok kwoty – czyli de facto dołoży od siebie trzynastą wpłatę!

Od razu musimy jednak uprzedzić, że patent z ulokowaniem grubych (setek) tysięcy nie przejdzie. Bank określa bowiem, że maksymalna premia może wynieść 500 zł rocznie. Dodatkowo premia zostanie przekazana jedynie w momencie wpłat min. 1200 zł rocznie.

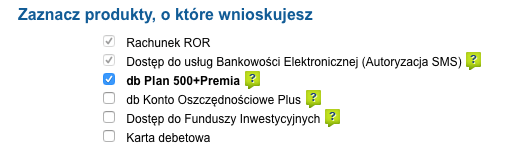

Podczas wnioskowania warto zaznaczyć opcję 500+Premia i odznaczyć niepotrzebne produkty:

Jakie jest więc najbardziej optymalne wyjście? Kwota wpłacana na lokatę powinna wynieść od 1200 do 6000 zł rocznie. Ta pierwsza pozwoli na zyskanie premii minimalnej w wysokości 100 zł, ta druga – da maksymalną nagrodę, czyli 500 zł. Przy okazji dodamy, że sama premia wypłacana będzie na osobne konto oszczędnościowe zakładane przy okazji lokaty, również z oprocentowaniem odpowiadającym stawce WIBID ON. Oczywiście premię, po wypłacie, przenieść na konto z lepszym oprocentowaniem.

W całym procesie istotne są jeszcze trzy rzeczy. Po pierwsze nie ma znaczenia, czy wpłat na lokatę będziemy dokonywać regularnie (czyli np. co miesiąc) czy raz w roku. Ważne, aby wpłacić minimum 1200 zł. Po drugie warto pamiętać, że kwota premii zwolniona jest z podatku dochodowego. Gdybyśmy chcieli ją przeliczyć na odsetki z lokaty, to musiałyby one wynieść 617,29 zł brutto (dla najwyższej wartości premii). Po trzecie: lokatę można zerwać przed końcem jej 10-letniego terminu! Najbardziej opłacalnym momentem będzie zerwanie jej po 5 latach, ponieważ nie stracimy ani odsetek, ani premii. Regulamin precyzuje bowiem, że:

Częściowa lub całkowita Wypłata środków z rachunku Lokaty jest równoznaczna z likwidacją/zamknięciem Lokaty. Należne odsetki do Lokaty zostaną wypłacone wyłącznie za każdy zakończony rok trwania Lokaty.

Kwota wypłaconych Premii podlega zwrotowi przez Posiadacza w przypadku złożenia przez niego dyspozycji likwidacji Lokaty w okresie 5 lat liczonych od dnia dokonania pierwszej Wpłaty na Lokatę.

Znając wszystkie mechanizmy działania lokaty wreszcie możemy przystąpić do obliczeń i sprawdzić ile realnie zarobią nasze pieniądze przez okres min. 5 lat. Zakładamy tu wariant, w którym co miesiąc odkładamy tę samą kwotę, np. 500 zł. Oprócz wyliczeń dla lokaty Plan 500+Premia policzymy również jak dobre konto oszczędnościowe musielibyśmy posiadać, aby tyle samo zarobić w tradycyjny sposób.

Uwaga: parametry uwzględnione w obliczeniach (WIBID ON oraz oprocentowanie dobrego konta oszczędnościowego) odpowiadają wartościom w dniu tworzenia artykułu. Ich wartość będzie się z pewnością zmieniać w czasie – podczas spadków stóp procentowych całkowite oprocentowanie również będzie spadać (ale nieco wolniej, bo 1/12 wpłat rocznie jest stała), a w momencie wzrostów nasze oprocentowanie również będzie rosnąć (ale nieco wolniej). Ponieważ nie możemy przewidzieć przyszłości obliczenia wykonane są na aktualnych danych. Generalnie zobaczycie później, że oprocentowanie ma tu dość niewielkie znaczenie – liczy się premia :-)

| Miesiąc | Saldo konta | Odsetki realne (1,3%) | Saldo hipotetycznego konta | Odsetki hipotetyczne (5,28%) |

|---|---|---|---|---|

| 1 | 500 | 0.43 | 500 | 1.78 |

| 2 | 1000.43 | 0.87 | 1001.78 | 3.56 |

| 3 | 1501.3 | 1.31 | 1505.34 | 5.35 |

| 4 | 2002.61 | 1.75 | 2010.69 | 7.13 |

| 5 | 2504.36 | 2.19 | 2517.82 | 8.92 |

| 6 | 3006.55 | 2.63 | 3026.74 | 10.71 |

| 7 | 3509.18 | 3.07 | 3537.45 | 12.5 |

| 8 | 4012.25 | 3.52 | 4049.95 | 14.29 |

| 9 | 4515.77 | 3.96 | 4564.24 | 16.09 |

| 10 | 5019.73 | 4.4 | 5080.33 | 17.89 |

| 11 | 5524.13 | 4.84 | 5598.22 | 19.68 |

| 12 | 6028.97 | 5.29 | 6117.9 | 21.48 |

| … | ||||

| 56 | 28686.19 | 25.17 | 30787.83 | 102.23 |

| 57 | 29211.36 | 25.63 | 31390.06 | 104.1 |

| 58 | 29736.99 | 26.09 | 31994.16 | 105.98 |

| 59 | 30263.08 | 26.55 | 32600.14 | 107.85 |

| 60 | 30789.63 | 27.01 | 33207.99 | 109.73 |

| Suma: | 30789.63 + 27.01 + 2500 = 33316.64 zł | 33207.99 + 109.73 = 33317.72 zł | ||

Z powyższych wyliczeń wynika, że po 5 latach wpłat i średnim oprocentowaniu WIBID ON na poziomie 1,3% łącznie uzyskamy około 30 816 zł netto. Do tego bank dorzuci nam 5 premii po 500 zł, co razem da 33 316 zł. Tymczasem aby zarobić podobną kwotę (przy identycznych założeniach co do wpłat) musielibyśmy znaleźć produkt (np. rachunek oszczędnościowy) oferujący w tej chwili około 5,28% w skali roku. Oznacza to, że korzystając z Planu 500+Premia zyskujemy dwa razy więcej niż obecnie oferują banki na najlepszych kontach oszczędnościowych!

Dodatkowo przyjęliśmy, że wypłacane co roku 500 zł premii nie jest oprocentowane. Jeśli co roku wrzucalibyśmy premię na dobre konto oszczędnościowe (aktualnie około 2,6%), to zarobilibyśmy dodatkowo 105,3 zł netto podbijając tym samym efektywne oprocentowanie aż do około 5,45% w skali roku.

Warto również pamiętać, że powyższe obliczenia może jeszcze delikatnie poprawić przy założeniu, że zamiast przelewać co miesiąc 500 zł na słabo oprocentowaną lokatę Plan 500+ moglibyśmy to robić na koniec rocznego okresu, a wcześniej pieniądze trzymać na koncie oszczędnościowym. Zyskamy w ten sposób nieco ponad 30 zł rocznie, co przełożyłoby się na efektywne oprocentowanie w wysokości nawet 5,7% w skali roku!

Gdzie jest haczyk?

Choć oferta wygląda rewelacyjnie, to oczywiście nie może być tak, że nie będzie miała nawet małego haczyka. W tym przypadku naliczyliśmy ich kilka, ale na szczęście żaden z nich nie jest wielkim „hakiem”, który przekreślałby całą promocję. Na co więc trzeba uważać?

Po pierwsze oprocentowanie lokaty nie jest wprost określone w regulaminie, a w tabeli oprocentowania. Ponieważ jest ono zmienne, bank może dowolnie kształtować jego wysokość. Mimo wszystko nie obawiałbym się zbyt drastycznych cięć – po pierwsze stawka WIBID ON sama w sobie nie jest zbyt wysoka, a po drugie bank z pewnością nie chciałby (zbyt szybko) zepsuć swojej opinii wśród zadowolonych klientów. Mimo wszystko nawet przy oprocentowaniu rzędu 0,01% rocznie zyskalibyśmy tyle, ile na koncie oszczędnościowym z oprocentowaniem 4,3%. To premia roczna robi prawie całą robotę!

Druga kwestia to konto osobiste, które prawdopodobnie musimy posiadać przez cały okres trwania lokaty. Dlaczego prawdopodobnie? Bank precyzuje bowiem, że po zakończeniu lokaty pieniądze trafią właśnie na ten rachunek. Nie precyzuje jednak co stanie się w momencie zerwania lokaty po upływie 5 lat, czyli w najbardziej optymalnym (później uzbierany przez kilka lat kapitał się nieco marnuje na oprocentowaniu równym WIBID ON). Załóżmy jednak, że rachunek jest konieczny. Trzeba wtedy pamiętać, że początkowo ROR może być bezpłatny, a po jakimś czasie bank może wprowadzić dla niego opłaty. Z drugiej jednak strony praktycznie zawsze istnieje możliwość konwersji rachunku na inny typ. Dodatkowo biorąc pod uwagę fakt, że niedługo każdy bank będzie musiał oferować darmowe konto osobiste (zalecenia Komisji Europejskiej) możemy być prawie pewni, że pieniędzy nam raczej nie będzie ubywać.

Swoją drogą od razu podpowiemy, że domyślnie proponowane z lokatą konto osobiste, czyli dbNet, jest darmowe – bez spełniania dodatkowych warunków.

Na koniec jeszcze jedna kwestia: w przypadku ewentualnego zerwania lokaty nie mamy już możliwości założenia jej ponownie „na to samo dziecko”. Musimy przedstawić dokumenty kolejnego, o ile takie posiadamy. Szczegóły promocji w, dość krótkim, regulaminie. Swoją drogą to chyba pierwszy raz kiedy prześwietlenie promocji zajmuje więcej niż jej regulamin… :-)

Komentarze

A jak wyglądają wyliczenia dla minimalnej kwoty 1200 zł rocznie? Jakiemu oprocentowaniu to odpowiada?

• KansukeTakiemu samemu :) Po prostu zarabiamy 1/5 mniej od kapitału mniejszego pięciokrotnie. Więc wyjdzie taka sama premia. Generalnie w tabelce kwotę 500 zł mogłem zastąpić zmienną „x” ale uznałem, że na liczbach może być czytelniej.

• Michał@admin

• RafałKapitalizacja odsetek z WIBID ON odbywa się co roku, w artykule obliczenia są z kapitalizacją miesięczną

Przepraszam wszystko gra :)

• RafałPrzy comiesięcznych wpłatach 500 zł i oprocentowaniu 1,3% w skali roku saldo po 12 miesiącach wyniesie jakieś 6034 zł. Skąd więc się wzięło 6117,9?

• As3000Trochę myląca symulacja. Od salda powyżej 5000zł oprocentowanie wynosi 0%.

• cykorNo i oprocentowanie konkurencyjnej, „hipotetycznej” lokaty spadło właśnie do 4.26%, przy założeniu rocznej kapitalizacji. A tak zgodnie z regulaminem kapitalizacja powinna być liczona dla db500+ , nie jak w symulacji miesięcznie (co akurat przy WIBID ON wpływa nieznacznie na kwotę odsetek).

• tno3cityErrata – 0% jest dla konta oszczędnościowego otwieranego razem z lokatą. Sama lokata jest oprocentowana cały czas od pełnej kwoty. Wracamy do 5.1% (dla kapitalizacji rocznej) .

• tno3cityAlbo nie gra…. hehehe, odsetki naliczane są dobrze, ale powinny zwiększać kapitał dopiero na koniec roku

• RafałCzy mi się wydaje, czy regulamin nie zabrania otworzyć dwóch lokat na to samo dziecko – po jednej przez każdego z rodziców?

• JanI dla pewności:

dziś zakładam i w ciągu miesiąca zasilam 100zł, a za rok (-1dzień) dopłacam 5900, za 2lata (-1dzień) +6000 itd, a za 5 lat mogę całość odebrać, tak?

A konto oszczędnościowe, które trzeba otworzyć – jest bezpłatne? jakieś konkretne wybrać?

Po 5 latach wyjdzie jakoś tak 30817 zł a nie 33207. Matematycy wszystkich internetów łączcie się. Dobrze liczę?

• As3000Ale co roku będzie premia po 500 zł :-)

• MichałOk chyba sie już połapałem

• As3000Pamiętajcie, że żadnych pieniędzy z tej lokaty nie możecie przed czasem wypłacić i policzcie sobie dla porównania ile byście zarobili na normalnych lokatach . Tutaj po roku ta przykładowa premia 500 zł to jest premia od Waszych trzymanych 6000 zł, ale ta sama kolejna premia 500 zł po czterech latach to już jest premia od Waszych 24 000 zł.

• wiechuDokładnie tak, dlatego wszystko liczyłem całościowo dla okresu 5 lat. Czym dłużej tym gorzej, dlatego wtedy opłaca się zerwać. Dla jasności napiszę jeszcze raz: 5,7% w skali roku uzyskałem dla całościowego okresu 5 lat :)

Generalnie sam produkt jest stworzony tak, że nie da się nagle ulokować dużej kwoty i otrzymać ponad 5%. Trzeba co jakiś czas dopłacać, dlatego moim zdaniem z powodzeniem warto go stosować jako program systematycznego oszczędzania. Zlecamy co miesiąc przelew na 100-500 zł i oszczędzamy zarabiając ponadprzeciętnie i bezpiecznie.

• MichałNo zgoda, dlatego masz rzetelne wyliczenie z porównaniem. Aby tyle zarobić na innej lokacie, musiałaby mieć ona ponad 5%, a takich nie ma.

• JanKażdy sam sobie musi policzyć, czy stać go na to, aby przez 4 lata dokładać do konta po 6tys akurat.

Opcje są różne – można odkładać rocznie dowolną kwotę od 1200 do 6000.

Zastanawiam się nad tym, czy na przykład nie zrobić tak, że

za 364 dni uzupełnię lokatę do 1200

i tak co roku, a tylko w ostatnim roku (za 5 lat) – tuż przed zamknięciem lokaty wpłacę 6000zł. Tym sposobem mój kapitał zamrożony to:

-za rok 1200

-za 2 lata 2400

-za 3 lata 3600

-za 4 lata 4800

-za 5 lat 10 800

a za 5 lat + 20dni wypłacę 10 800 + odsetki +900zł.

Zysk mniejszy, ale zamrożone miałem tylko niewielkie pieniądze.

Zamrożenie 12tys zł na 3 lata, a potem 18 tys na 2 lata, to faktycznie nie jest ruch dla każdego.

To też dobra opcja. Oferta jest na tyle elastyczna, że można ją dostosować do siebie – zależnie od tego ile można co miesiąc odłożyć. Albo przerzucić raz na rok ;)

• MichałPrzy powyższej propozycji to oprocentowanie, które musiałaby mieć konkurencyjna lokata, by przynieść podobne oszczędności znacznie już podskakuje – do okołu 8% wg moich kalekich wyliczeń.

• JanA to dlatego, że zamrażamy dużo mniej pieniędzy, a te niezamrożone mogą na siebie lepiej pracować gdzie indziej.

Jak porównałem pracę moich środków przy najbardziej oszczędnym podejściu (wpłacania tutaj minimalnych kwot i to w ostatnim momencie dopuszczalnym), to konkurencyjna lokata, przy równoległych i identycznych wpłatach musiałaby mieć 7,8%, by dorównać tej zyskiem.

@Jan to ma sens ale @Admin pokazal jak zarobic wiecj… bo kwota tez jest wieksza wiec jak ktos i tak inwestuje w lokaty to opcja Admina lepsza. Jesli chce tylko % wyzszy ale i mniejszy kwotowo zysk to Twoja jest lepsza.

• AnnaCzy sie myle?

Pytam serio bo w to wchodze.

Deutsche Bank ma bardzo słabe wyniki finansowe być może ratuje się tą promocją, nie wiadomo czy doczeka tych 5lat na rynku

• jankosMyślisz , że upadnie ?

• cykorPrzypominam, że do równowartości 100 000 euro (ok. 420 000 zł) pieniądze są gwarantowane przez BFG. Środków więc nie stracimy.

• MichałStracić nie stracimy najwyżej nie zyskamy czyli zamrozimy hajs. Perspektywa długoterminowa 5lat to dość długo. Ja podziękuje.

• jankosAle z 2 str kto nie ryzykuje ten nie zyskuje każdy musi podejść do tego indywidualnie

Nie wierzę w owe 100 000 euro.

Dopóki padają SKOKi i BS-y pieniądze znajdą się w BFG.

Gdy fiknie jakiś większy bank komercyjny będzie można tylko pomarzyć o odzyskaniu całej „gwarantowanej” kwoty.

Taka jest moja prywatna opinia.

• kalafiorDlatego ważne jest też oprocentowanie.

• cykorZdaje się ze mały błąd popełniłeś stosując do wyliczeń kapitalizację miesięczną a nie tak jak jest napisane w regulaminie lokaty roczną różnica na procencie składanym rocznie a nie miesięcznie w sumie niewielka ale warto poprawić w ramach profesjonalizmu :)

• Jawiechu … jedyny słuszny komentarz .. idealnie w punkt!

• zennhorstMi wychodzi realny zysk ok. 25 zł miesięcznie ( netto ) na 1 dziecko, pod warunkiem

• Bogdanutrzymywania rachunku przez min. 5 lat.

Ale jeśli ktoś ma 5 dzieci…

Jedna z możliwości. Maksymalny zysk liczony w % można powiększyć przy progresywnym oszczędzaniu, a najlepiej 4 lata po 1200 w piątym roku 6000 i premia będzie 4*100+1*500=1000 zł plus oczywiście odsetki.

• anuszeTroszkę rzetelniej i dokładniej opisał to wcześniej Jan. Moje wyliczenia do usunięcia.

• anuszeProcentowo owszem ale nie kwotowo

• AnnaJan – super koncepcja!

• zennhorstWszystko super tylko czemu nie mogą wziąć udziału osoby starsze z odchowanymi dziećmi lub te co dzieci mieć nie mogą ?

• YaPaECoś w tym jest. Można zrozumieć ograniczenia do max. 5 lokat/dzieci, ale mogli dać każdemu opcję na przynajmniej jedno tego typu konto.

• MichałJeśli licytujemy się na procenty, to:

• M100 bezpośrednio po wejściu w lokatę

3 razy 100zł w ostatnich dniach każdego kolejnego roku

6000zł w ostatnich dniach 4 roku.

Co prawda w 4 pierwszych latach nie ma premii, ale zysk to jakieś 890 zł od ulokowanych 400 zł (plus kilkudniowego 6000).

Świetne, małe ryzyko i spora premia, choć pewnie i tak wybiorę wariant 5*6000, to jednak jest to ciekawa alternatywa.

• anuszeMasz rację. Chyba tak właśnie zrobię!

• JanFaktycznie błędnie założyłem, że te 1200 rocznie musi być wpłacone.

Ale do Twojego posta mam 2 zastrzeżenia:

1. Coś Ci chyba w obliczeniach nie siadło. Zysk z tej opcji to 500zł premii + około 50zł z odsetek. Nie wiem, skąd wziąłeś aż 890zł zysku…

2. Można chyba pójść dalej. Nie dostrzegam powodu, dla którego należałoby wpłacać te 100zł po roku, dwóch, trzech i czterech.

Zdaje mi się, że wystarczy 100zł OD RAZU* i potem dopiero 6tys za 5lat (-1 dzień).

Daje to 500zł (+6,5zł odsetek), a jedyny koszt to zamrożenie na 5lat tej stówy to oprocentowanie.

Czyli odpowiada to lokacie z rocznym oprocentowaniem 38%.

Oczywiście 890 to błąd mój i napisanej na szybko (błędnej) formuły. Prawidłowo 500 premii + chyba nawet mniej niż 50 z oprocentowania.

• MFaktycznie, w latach 2-4 nie trzeba chyba nic wpłacać.

6000 w ostatnich dniach 5 roku oczywiście

• MJestem w trakcie zakładania konta dbNET z innej promocji (fast50club – 70 zł za konto bez karty). Czy muszę czekać na aktywację tego konta i wtedy z bankowości internetowej otworzę konto, czy też powinienem założyć drugie konto z linku promocji?

• anuszeA jak potwierdzić posiadanie dziecka w przypadku zawarcia umowy przez Internet? Pokazać akt urodzenia kurierowi? :-)

• RaskXero aktu urodzenia bądź dowodu osobistego (o ile posiada).

• cykorI trzeba tu ustawic w kalendarzu przypomnienie za 5 lat aby mi przypomnial abym wpłacił te 6 tys. :-)

• PETRUSAle co to za kalendarz – papierowego jeszcze nie masz, a komputera/telefonu mozesz juz nie mieć ;)

• MMaila pewnie będziesz nadal miał, nie?

• JanNo to można sobie ustawić przypomnienie w jakimś internetowym kalendarzu – np google callendar. Ja już ustawiłem na 3, 4 i 5 lat od dziś :p

Do jakiego wieku te dzieci mogą być?

• hoQwg baneru reklamowego – do 18 r.ż.

• JanUpraszczając:

• JanW zasadzie to opisana lokata jest serią lokat.

Najpierw zamrażamy na 5 lat 100zł – to warunek, a następnie:

1. Za rok stajemy przed możliwością założenia 4-letniej lokaty z oproc. 3,2% rocznie

2. Za 2 lata stajemy przed możliwością założenia 3-letniej lokaty z oproc. 3,8% rocznie

3. Za 3 lata stajemy przed możliwością założenia 2-letniej lokaty z oproc. 5% rocznie

4. Za 4 lata stajemy przed możliwością założenia rocznej lokaty z oproc. 8,5% rocznie

5. Za 5 lat stajemy przed możliwością założenia 21dniowej lokaty z oproc. 37% rocznie.

Bardzo niedokładne wyliczenia. Rzeczywiste oprocentowanie jest znacznie wyższe.

• x666Najbardziej to widać przy 5 roku. Premia 500 zł od lokaty 6000 zł na 21 dni to 500/6000*100(%)=8,33%, 8,33%/21dni*365dni=144,84%, a trzeba jeszcze dodać oprocentowanie 1,3%.

2 rodzicow z 2 dzieci moze otworzyc w sumie 4 lokaty (po 2 lokaty dla kazdego rodzica) czy tylko dwie?

• dc2 rodziców i jedno dziecko? jedna czy dwie lokaty?

• anuszeDolaczam do pytania. Czy na 1 to samo dziecko może otworzyc 1 lokatę ojciec i 1 lokatę matka.

• KrzysztofPowiem tak:

• Janregulamin zezwala każdemu na założenie tyle lokat ile ma dzieci, a nie stanowi, że na każde dziecko może być tylko 1 lokata założona w ogóle. Czyli każde z rodziców może założyć po 1 lokacie na każde dziecko.

Czy bankierom chodziło o inne rozumienie? być może, ale lepiej ich nie pytać, tylko pójść i zażądać założenia.

Myślę, że raczej nie mają rejestru z nazwiskami dzieci, który by porównywał, czy dane dziecko już”użyto”, a jedynie rejestr klientów i do każdego klienta podpięta informacja o użytym dziecku.

Gdyby mieli taki rejestr proponuję powiadomić prokuraturę o nielegalnej bazie danych.

• anusze20 sierpnia 2016, 22:06 • Jan #

Myślę, że raczej nie mają rejestru z nazwiskami dzieci, który by porównywał, czy dane dziecko już”użyto”, a jedynie rejestr klientów i do każdego klienta podpięta informacja o użytym dziecku.

20 sierpnia 2016, 23:17 • anusze #

Gdyby mieli taki rejestr proponuję powiadomić prokuraturę o nielegalnej bazie danych.

________________

O czym wy mówicie… przecież aby skorzystać z tej oferty sami musicie podać te dane,

cytat:

odpisu skróconego aktu urodzenia dziecka, lub dowodu osobistego lub paszportu dziecka

jakie więc problem dla programu komputerowego porównać te dane.

• jacckWyobrażałem sobie to w ten sposób, że każdy klient będzie miał w swoim bankowym profilu wpisane dziecko, na które jest ta lokata, ale zakładałem (życzeniowo), że może nie mogą wyszukać dziecka, by sprawdzić, czy na jego dane była już lokata.

• JanNa korzyść tej teorii przemawia fakt, że można przynieść akt urodzenia, a w nim nie ma nawet nr PESEL.

do jacck: nie jestem pewien czy podanie danych w celu uczestnictwa w promocji równa się pozwoleniu na przetwarzanie i wykorzystywanie do tworzenia baz z informacjami o kliencie…

• aircrashOferata taka sobie, na tle konkurencji bomba. Jak ktos na pieniadze to.lepiej kipic nieruchomosc, po 5 latach wiecej mozna zarobic mimo nawet spadku cen.

• DyhJak założyć lokatę jeżeli mam już konto dbnet?

• tomaszkofpewnie oddział albo infolinia, nie wiem czy da się przez system transakcyjny (wątpie)

• MichałNa stronie DB jest informacja, ze posiadacze konta DBnet mogą jedynie założyć lokatę w oddziale.

• KrzysztofJak ktos wczesniej opisal najmniej ryzykowne i najbardziej zyskowne jest wplacenie 100zl i za 5 lat-1dzien 6000zl aby uzyskac 500zl z kapitalu 100zl. Chyba w to wejde. Mozna tez zarobic 2500zl ale trzeba zablokowac 24100zl + 6000zl przed koncem ostatniego roku.

• ketonZmiana typu konta w DB to 40 PLN wg. TOiP.

• Marcin HJeśli ktoś miał nadzieję, że uda się załatwić wszystko z kurierem, to przekazuję smutne info od pracownika banku, który poinformował mnie, że wizyta w oddziale jest nieunikniona. Tylko bezpośrednio w oddziale można przedstawić dokument dziecka.

• ZiomMnie to niestety wyklucza z zabawy, bo… Zamość – najbliższy oddział 80km :D

„wizyta w oddziale jest nieunikniona” – to po co w mailu napisali:

• tno3city„Przed wizytą kuriera prosimy przygotować czytelną kserokopię dwóch stron dowodu osobistego, kopię dokumentu tożsamości dziecka lub odpisu aktu urodzenia…”? Proponowałbym zadzwonić jeszcze raz albo ew. dam znać jak już odjedzie kurier.

daj znać, też jestem zainteresowany.

• JanOde mnie wszystko odebrał kurier!

• TajgaNie wiem czy dobrze to policzyłeś Michał. Jeżeli kapitalizacja odsetek jest po roku, wpłacimy w sumie 6000 zł i założymy, że oprocentowanie wynosi 1,3% to po roku, uwzględniając podatek Belki odsetki powinny wynieść w sumie ok. 63 zł, bez podatku 78 zł. Tak czy nie? I pytanie czy odliczasz podatek Belki?

• AgataDruga sprawa, jeśli kapitał jaki zdeponujemy na lokacie na koniec okresu wyniesie 30 tys. zł a odsetki u Ciebie wynoszą 3 316 zł – to w ciągu 5 lat mamy stopę zwrotu ok. 11 proc. W skali roku to nijak nie wychodzi ponad 5 proc. uśredniając. Procent składany… ;) Gdyby tak było to miałbyś:

Rok I 6000*0,05 =6300 zł

Rok II 12300*0,05 =12915 zł

Rok III 18915*0,05 =19860,75 zł

Rok IV 25860,75*0,05 =27153,79 zł

Rok V 33153,79*0,05 =34811,48 zł

Przy oprocentowaniu 5% w skali roku i wzrastającym kapitale

• AgataNie powinno się liczyć 5 lat dla lokaty alternatywnej, ponieważ w pierwszym roku, dla najbardziej optymalnego rozwiązania (zamrażamy większą kwotę tylko w ostatniej chwili – patrz wyliczenia Jana z 19.08) zamrażamy tylko 100zł. Kwota do pominięcia (w końcu po otrzymaniu rocznej premii możemy ją też „obracać” i w ten sposób „odzyskać” zamrożone stracone odsetki). Dopiero na koniec 12 miesiąca zamrażamy np. 1100zł (plus pierwsze 100zł) i dopiero od tego momentu szukasz alternatywnej lokaty dla tych 1200zł. I tak do końca 5 lat w DB (czyli 4 lata alternatywnej – tylko 4, w pierwszym nic nie inwestujesz, poza 100zł). Dlatego wychodzi średnio 5% w ww. przykładach. A dokładniej najbardziej optymalne procentowo rozwiązanie to odkładanie 100zł + 1100zł (pierwszy rok) i po 1200zł na koniec kolejnych. W sumie konkurencyjna lokata musiałaby być na 4.766%. Ale trzeba pamiętać, że ostatnia wpłata (na koniec 5 roku) nie jest zamrażana (bo zaraz po wpłacie dostajemy premię i kończymy zabawę), a premię za nią dostaniemy! Dlatego „aktywnie” pracuje kapitał 100+1100+3*1200. Jeśli na koniec dorzucimy 6000, które zaraz do nas wróci, razem z zainwestowaną kwotą 4800 plus ok. 128zł odsetek plus 900zł premii (4*100+500), to z naszych aktywnie pracujących 4800 wyciągniemy 1028. Po 4 latach (bo, przypominam, pierwszy rok zamraża tylko 100zł) !!! To teraz żeby alternatywnie wrzucić 1200zł i potem trzy razy co rok dorzucać po 1200zł (albo jedna lokata na 4 lata, druga na 3, trzecia na 2 i ostatnia na rok), aby dojść do tej samej kwoty po 4 latach oszczędzania, musielibyśmy mieć te lokaty na 9.225%. Ktoś – coś – gdzieś widział na takim pułapie?

• tno3city6000 * 0,05 daje nam 300

6000 * 1,05 daje nam 6300

…a może się czepiam ! :)

• S.M.O.Co wy tu liczycie jak pisze „Kwota wpłacana na lokatę powinna wynieść od 1200 do 6000 zł rocznie” jakie 100zł rocznie / do końca 5 lat?

• pragnienieA gdzie pisze (jest napisane), że powinna wynieść od 1200 do 6000? Bo w regulaminie nie ma. W tekście powyżej a i owszem, ale to już interpretacja autora. W regulaminie jest pkt I.8 – definicja Wpłaty – minimum 100zł, nie 1200. Natomiast wyliczanie to bardziej forma „zabawy” lub (jak ktoś niedawno skomentował pod którymś artykułem) takiego livesmarter-owego odchylenia/zboczenia: gdzie by tu jeszcze można wycisnąć choćby złotówkę, skoro banki wyciskają je z nas bez zmiłowania ;)

• tno3cityMówicie o dwóch różnych rzeczach. W jednym miejscu regulaminu Bank informuje że wpłata to minimum 100zł, a w innym punkcie informuje, że PREMIA wynosi 1/12 sumy wpłat z danego roku, POD WARUNKIEM, ŻE TA SUMA WYNIOSŁA MINIMUM 1200zł.

• JanJan – i dlatego właśnie jest możliwe wpłacenie 100zł i dopłacenie 6000 na koniec 5 lat minus 1 dzień ;) a w efekcie otrzymanie premii 500zł za „zamrożenie” 100zł na 5 lat :) Jest to ekstra procent i z punktu widzenia matematyki najbardziej korzystny wariant. Ale jeżeli ktoś ma nieco więcej wolnej gotówki, to lepiej wpłacić jeszcze jedno 6000 na rok przed końcem i cieszyć się premią 1000zł (wówczas to zamrożone 6000 po roku przyniesie nam 500, czyli 8.33%, bez Belki!). A jeśli ktoś ma jeszcze nieco więcej wolnej gotówki, to jeszcze rok wcześniej 6000 i premia 1500zł, a to 6000 zamrożone na 2 lata (czyli 4.16%). Oczywiście premia 500zł może pracować przynosząc dodatkowy zysk ;) i tak dalej, i tak dalej… Jeszcze jeden rok wstecz warto zasilić na 6000zł, bo to da 2,78%, co na dziś ciężko znaleźć (lub trzeba łapać ekstra promo, jeśli się uda). Pierwszy rok jest najsłabszy, choć nadal niezłe 2.08%…

• tno3cityNiby jeden Regulamin, niby te same kwoty, a w zależności od tego na jakiej stronie ta lokata opisana to różne procenty autorom tekstów o niej wychodzą. Spotkałem już porównanie jej do standardowej lokaty odpowiadającej oprocentowaniu niewiele ponad 3%, gdzieś ktoś wyliczył odpowiednik 4,65 %, gdzieś widziałem troszkę ponad 5% ,tutaj w samym tytule jest 5,7% a w tekście oprócz tego pojawia się jeszcze 5,28 i 5,43 . Wiem, że dochodzą różne założenia, ale chciałem zwrócić uwagę na to, iż matematyka jest jednaa autorom wyniki wychodzą różne.

• wiechuA tym, którzy uważają, iż zgodnie z Regulaminem mogą wpłacić stówę na początek i potem do 5 lat nic, to życzę, abyście nie obudzili się z ręką w nocniku, bo w Regulaminie jest mowa o wpłatach „regularnych”.

Pkt IV.5. „Posiadacz uczestniczący w Programie db Plan 500+Premia uzyskuje prawo do Premii, jeżeli spełni warunek regularnych Wpłat na Lokatę, tj. gdy w danym roku jej trwania suma Wpłat wyniesie co najmniej 1200 PLN.”

• tno3cityMowa więc o prawie do Premii (zdefiniowanej jako 1/12 wpłat w roku za który posiadacz uzyskał prawo do premii – czyli cały czas w kontekście jednego roku), po spełnieniu warunku regularnych wpłat, co dalej jest zdefiniowane jako suma 1200zł w danym roku. Wszystko krąży w obrębie roku. Okres 5 lat pojawia się tylko jako minimalny okres trwania lokaty (wcześniej zerwana = zwrot premii).

A matematyka jest ta sama, tylko zmienne inne. Więc i wynik inny.

Czy zakladal juz ktos dwie lokaty na jedno dziecko? 1 lokata ojciec oraz 1 matka? Co sadzicie o możliwości upadku DB. W Internecie jest o tym sporo.

• KrzysztofRegulamin nie wyklucza takiej opcji. To lokata nie dziecka a rodzica/prawnego opiekuna. W dotychczas przyjmowanym modelu rodziny w RP modelowo są dwie takie osoby. Tata i Mama.

• BufonA czy DB może upaść? Pewnie może. Tak samo jest możliwa straszliwa zaraza, deszcz meteorytów czy wroga inwazja połączona z eksterminacją. Fakt, że żaden bank w praktyce nie odpowiada za poczynione przez siebie szkody. Są nawet na to stosowne dyrektywy UE i jeśli bank rzeczywiście upadnie odzyskasz co najwyżej wkład. Zresztą ile ten wkład będzie warty jak Deutsche banki zaczną upadać…

Mam nadzieję, że pocieszyłem i wlałem otuchę.

A co do upadku db, to jeśli miałby upaść to zapewne w ciągu 1 roku, bo nie wyobrażam sobie by giełda wytrzymała więcej ciągłego dywagowania o upadku. Zatem w tym czasie albo upadnie, albo sobie poradzi. A my ryzykujemy kwotę tylko 100 zł (potem „dopłata” 1100 lub 5900) na 364 (bo -1) :))

• aircrashMoże regulamin nie wyklucza założenia lokaty na 1 dziecko przez każdego z rodziców, ale podobno jest to sprawdzane przez „centralę” i się nie da ;p

• Em.@aircrash ” jeśli miałby upaść to zapewne w ciągu 1 roku, bo nie wyobrażam sobie by giełda wytrzymała więcej ciągłego dywagowania o upadku”

• RobertŚwietna analiza. Jakieś inne typy dla innych spółek giełdowych? Jaki masz % poprawnych typów? Obecność np. trupa Polimex-Mostostal na polskiej giełdzie (od wielu lat z mega problemami) przeczy twojej teorii.

I jeszcze pytanie, o którym banku Ty (i osoby wcześniej) piszecie? Na GPW DB nie jest notowany. Właścicielem polskich oddziałów jest Deutsche Bank Polska S.A. – a ta spółka nie jest z kolei notowana na giełdach zachodnich. Ewentualna upadłość DB nie przekłada się z automatu na upadłość polskiego Deutsche Bank Polska S.A. To jest osobny bank, podlegający polskiej KNF. Przestańcie więc siać ferment.

Czy ktoś składając wniosek przez Internet podpisał już umowę albo miał chociaż jakiś kontakt od kuriera albo z banku (poza automatycznym mailem po złożeniu wniosku)?

• RaskWłaśnie. Minęło już parę dni i wciąż cisza.

• cykorPrzeczytałem wszsytko, chyba na chwile obecna rozsądne jest wpłacenie 100 zł i poczekanie na to co sie bedzie działo, pytanie mam odnosnie roku chodzi o rok 12 miesięcy od założenia lokaty mysle ze tak, czy o rok kalendarzowy ?

• MirekPytanie drugie jakby ktos miał odpowiedz czy przęsło zalozenie 2 lokat na jedno dziecko to dajcie znac bede probowac.

A w wypadku zamknięcia lokaty przed czasem np po 2 latach to nie dostaje Premii i odsetek ale kapitał wpłacony bedzie mi oddany tak ?

Rok lokaty, czyli 12 m-cy. Co do 2 lokat to nie próbowałem (jeszcze), ale regulamin mówi o rodzicu, który ma prawo założyć lokatę. Nie o rodzicach. A co do zamknięcia – przepada premia w pierwszym okresie 5 lat (zwracana lokata jest pomniejszana o wypłacane premie – pkt IV.6), a odsetki zgodnie z III.9 „Należne odsetki do Lokaty zostaną wypłacone wyłącznie za każdy zakończony rok trwania Lokaty.”, więc nie muszą przepaść.

• tno3cityJedno założone, drugie żony dzisiaj wniosek (na to samo dziecko). Na pierwszym dodatkowo 70 zł bruto (korzystałem z promocji w Fast50club przed 2 tygodniami na samo konto), na drugim tylko 50 zł brutto (też Fast50club) .

• x666@x666

• Rask„Założone” czyli podpisana umowa czy złożony wniosek? A jeśli podpisana to przez kuriera czy w oddziale?

Konto założone przez kuriera (nie było jeszcze promocji z lokatą), umowę o lokate i oszczędnościowe500plus musiałem już podpisywać w oddziale.

• x666Na kuriera od złożenia wniosku czekałem ponad tydzień.

• x666Czy na fast50club jest jeszcze 70 zl brutto czy tylko 50 zl brutto?

• KrzysztofJa dzwoniłem 2 razy na infolinie i za każdym razem uzyskalem informacje, ze na 1 dziecko 1 lokata. Powiedziałem, ze jest to niezgodne z regulaminem to konsultantka kazala składać reklamacje. Konto chce założyć na siebie i żonę, ale mamy tylko 1 dziecko.

Od wczoraj w Fast50club jest bonus 70 zł za pakiet konta z lokatą.

• anuszeNie ma już 70 jest 50 za pakiet z 500plus , założyłem na siebie, a teraz wniosek na żonę przeszedł i czekam na kuriera. Jak podpiszą umowę to niech sami składają reklamacje. Umów należy dotrzymywać, a nie ma umowy na lokatę 500plus bez premii.

• anuszeWg regulaminu, aby brać udział w promocji, konieczne jest też założenie konta oszczędnościowego, nie tylko osobistego:

• Agul„W Programie db Plan 500+Premia może uczestniczyć Posiadacz, który spełni łącznie następujące warunki:

a) posiada lub otworzy Konto osobiste w Banku,

b) złoży w Banku wniosek o otwarcie Lokaty spełniającą wymóg posiadania dziecka lub sprawowania opieki nad małoletnim,

z uwzględnieniem ograniczeń określonych w ust. 1.,

c) otworzy Konto Oszczędnościowe.”

W regulaminie są na początku definicje, jako druga jest definicja konta oszczędnościowego, to ROR.

• anuszeWnioski dostarcza firma InPost.. więc pewnie dlatego tak długo trzeba czekać…..

• benlopezzałożyłam wczoraj w oddziałe konto ROR , oszędnościowe oraz wyżej wspomnianą lokatę. informacja może ważna – otóż Pani w banku poinformowała mnie iż to mają być REGULARNE wpływy co miesiąc – taką informację dostali w wytycznych, natomiast w samym regulaminie jest użyte słowo „regularne” ( bez uszczegółowie czy co miesiąc czy co rok). Czy ktoś z Państwa też uzyskał takie informacje w banku? Ja czekam na odpowiedż na oficjalnie złożone pismo – mają 30 dni na odpowiedź.

• LIZAW banku mówiąc różne rzeczy i zazwyczaj nie warto ich słuchać. O ile zazwyczaj są dobrze wyszkoleni np. w tym jak sie otwiera/zamyka rachunki, odzyskuje hasła itd (bo robią to co chwile) to z interpretacją regulaminów mają problemy. Mówiąc wersję która usłyszeli na szkoleniu/od przełożonego bo jest najbezpieczniejsza. Większość klientów zamiast „hackować” promocje będzie robić tak jak powiedziała „pani w okienku” :)

• MichałLIZA – „regularne” nie jest tożsame z „comiesięczne”. Trzeba było z „panią z okienka” prześledzić zapisy z regulaminu, ustęp IV:

• tno3city– w pkt. 1 jest określenie „w roku poprzedzającym kapitalizację odsetek na rachunku Lokaty, za który Posiadacz (…) uzyskał prawo do otrzymania Premii” – czyli mowa o prawie do Premii w kontekście roku;

– pkt 2 znowu mówi o roku i odwołuje się do spełnienia warunku, o czym za chwilę: „Wypłata Premii ma miejsce po zakończeniu każdego roku trwania Lokaty (…) w przypadku spełnienia warunku opisanego w pkt. IV.5”;

– pkt 4 znów w kontekście roku: „Maksymalna wysokość Premii po każdym roku…”;

– no i wreszcie pkt 5, czyli warunek do spełnienia: „Posiadacz (…) uzyskuje prawo do Premii, jeżeli spełni warunek regularnych Wpłat na Lokatę, tj. gdy w danym roku jej trwania suma Wpłat wyniesie co najmniej 1200 PLN” – i tu mamy po pierwsze określenie, że w danym roku ma wpłynąć co najmniej 1200 PLN (nie ma mowy, że mają to być wpłaty 12x100zł, tylko „suma Wpłat”), a po drugie mamy prawo do Premii, zdefiniowanej w pkt. 1 jako 1/12 sumy Wpłat rocznych (!) a nie pięcioletnich;

– i na deser ust. I Definicje, gdzie Premia to: „roczna nagroda wypłacana Posiadaczowi (…)

po każdym zakończonym roku trwania Lokaty” – znów „rok”.

Gdzie w regulaminie mowa o miesięcznych wpłatach? Nie znalazłem. Jest natomiast definicja Wpłaty: „co najmniej jednorazowe zasilenie (…) na kwotę minimum 100 PLN (…) w danym roku trwania Lokaty”. Czyli minimum jedna wpłata na nie mniej niż 100zł. Może nie być więcej, a może być np. druga pod koniec roku trwania lokaty na 1100zł. Warunki minimum jednej wpłaty i minimum 100zł spełnione, warunek premii (co najmniej 1200zł) spełniony, należy się 100zł po takim roku. Czyż nie???

co do regularnośći – po otwarciu lokaty w oddziale i wpłaceniu gotówki na miejscu, po zalogowaniu się do systemu mam :Data następnej dopłaty: 01.10.2016

• exvigoMi facet w banku powiedział, że ma to być 1200 rocznie czyli w ratach jakie sobie chcę. Tyle, że wywnioskował to na podstawie zapisu regulaminu, a nie jakiejś swojej wiedzy od przełożonych. Więc ciekawe jak to będzie..

• Em.Czy do kogokolwiek dotarł kurier z umową?

• RaskDzwonilem na infolinię i nie byli w stanie odnaleźć mojego wniosku (złożony 10 dni temu). „Właściwy dział” ma się ze mną skontaktować w tej sprawie. Już mi się ten bank nie podoba, jak można zgubić elektroniczny wniosek? Ponawias pytanie – czy ktokolwiek kto składal wniosek od pojawienia się tego artykułu na livesmarter.pl doczekał się wizyty kuriera?

• RaskW Deutche Banku proces zakładania konta przez kuriera trwa około dwóch tygodni. A teraz w związku z tą promocją może to być jeszcze dłużej. Dlatego polecam spokojnie poczekać.

• sebekskDzisiaj dotarł do mnie kurier (wniosek z 22.08). Na kuriera z umową na żonę jeszcze czekamy, ale tam wniosek był składany 31.08, więc pewnie jeszcze kilka dni czekania przed nami ;)

• tno3cityWniosek z 25.08, miałem potwierdzenie e-mail. Dzisiaj po zgłoszeniu na infolinii okazało się, że „wniosek nie jest procesowany” nie wiadomo dlaczego, mają to wyjaśnić i się odezwać.

• TomqDostałem maila , że wysłali do mnie kuriera z umową (po 11 dniach od złożenia wniosku). Tak więc trzeba być cierpliwym.

• cykorTo inne pytanie jakie mi się nasunęło.

Czy uważacie, że wpłaty np. 2×50 zł (albo 3x50zł)w danym miesiącu spełniają Regulaminowe zapisy? Czy DB nie chodzi bardziej o regularne wpłaty po 100 zł miesięcznie w ramach jednego przelewu?

Czytam, że uznajecie jedne 100 zł na początku a potem 1100 na koniec roku za ok, natomiast czy takie nieregularne wpłaty jak opisałem wyżej, byłyby ok?

• BartekDobra o co w przypadku gdy DB zacznie majstrować przy TPiO i wprowadzi np. wysokie opłaty za konto? Cały misterny plan pójdzie w piz…

• zennhorstNiestety tak się może stać, choć raczej przewiduję opłaty na „rynkowym” poziomie. Tak czy inaczej będzie to niewątpliwie antyreklama dla banku „wymuszającego” opłaty na posiadaczach konta, które potrzebne jest (przynajmniej mi) tylko do uczestniczenia w „Programie db Plan 500+Premia”.

• tno3cityHmm, zamrożenie kasy na 5lat sprawia że warto rozważyć pomysł Jana (4 lata x 1200zł i tylko w ostatnich dniach ostatniego roku 6000zł), w przypadku bowiem zerwania lokaty przed upływem 5 lat trzeba zwrócić premię.

• GregrexZ drugiej strony to de facto lokata WIBID ON + ponad 4% (średni przychód z premii 500zł zamrażaniu co rok max +6000zł), jeśli będzie rosła inflacja będzie rósł i WIBID a 4% „górka” raczej bezpiecznie zrekompensuje ewentualne różnice (między stawką WIBID a dobrymi lokatami)

• Gregrex