Gdzie założyć konto w euro? W jakim banku znajdę najlepsze konto walutowe? Na co trzeba uważać przy płatnościach zagranicznych? Powyższe pytania to jedynie kilka najczęstszych, które trafiają do naszej skrzynki mailowej. Nie ma się co dziwić – temat płatności walutowych to temat rzeka. Oznacza to, że relatywnie łatwo popełnić tu błąd i dać (bankom) na sobie zarobić. Dlatego dzisiejszy artykuł będzie próbą znalezienia kont walutowych, dzięki którym nie przepłacimy już za żadną transakcję w dowolnej walucie na naszej planecie. Artykuł ten nie będzie natomiast porównaniem wszystkich dostępnych opcji – skupimy się raczej na tych rachunkach, które sam używam od kilku lat i… które nie dają zarobić bankom żadnej (nadmiarowej) złotówki :)

Czy karta walutowa jest mi faktycznie potrzebna?

„Mam fajny bank, który oferuje darmowe wypłaty z bankomatów na całym świecie” – to chyba najczęstszy argument, który można usłyszeć podczas dyskusji na temat kont i kart walutowych. W końcu skoro możemy jechać w dowolne miejsce na świecie i wypłacić środki bezpośrednio ze swojego rachunku za darmo, to po co zawracać sobie głowę kolejnym, niepotrzebnym rachunkiem?

Niestety w zdecydowanej większości przypadków dana osoba nawet nie wie, jak bardzo jej niewiedzę wykorzystuje bank. W rzeczywistości opłata (lub jej brak) za wypłatę środków z bankomatów to tylko część opłat, które ponosimy podczas płatności zagranicznych. Co więcej, nawet jeśli ta opłata występuje to często i tak stanowi najmniejszy koszt całej transakcji! Dlaczego?

Po pierwsze: przewalutowanie

W momencie wypłaty środków lub płatności bezgotówkowej w innej walucie bank dokonuje przewalutowania. Przewalutowanie może być pojedyncze (np. EUR -> CZK) lub podwójne, przy użyciu waluty bazowej karty (np. PLN -> EUR -> CZK). Nie zagłębiając się w szczegóły, zazwyczaj przynajmniej jedna składowa przewalutowania dokonywana jest po kursie wyznaczonym przez bank. Co więcej, kurs ten jest często daleki od kursu średniego NBP. Dobrym przykładem jest tu popularny mBank (i jego kiedyś-całkiem-niezła „karta z Delfinkiem”), który ma stały spread (różnice między kupnem a sprzedażą) na poziomie 6%. W momencie pisania artykułu bank sprzedaje euro po 4,28 zł, natomiast skupuje po 4,03 zł – podczas gdy w dobrym, stacjonarnym kantorze stawki wynoszą odpowiednio 4,17/4,14 zł.

| Typ | Kurs banku | Kurs w kantorze | Strata |

|---|---|---|---|

| sprzedaż | 4,28 zł | 4,17 zł | 2,6% |

| kupno | 4,03 zł | 4,14 zł | 2,7% |

Już na starcie daje nam to przynajmniej 10 groszy straty w stosunku do „zwykłej” wymiany walut – czyli około 2,7%. Pomyślcie teraz, że te kilka procent od wakacji wartych kilka tysięcy złotych to przynajmniej sto złotych straty. A to dopiero początek!

Po drugie: prowizja od przewalutowania

To, że bank dobrze zarabiają na przewalutowaniu to jeszcze nie wszystko. Niektóre z banków już za samą tego typu operację pobierają dodatkową… prowizję. I to wcale nie małą! Koniecznie sprawdźcie tabelę opłat swoich banków przed wyjazdem za granicę – przykładowo we wspomnianym wcześniej mBanku prowizja może wynieść nawet… 5,9% (np. dla karty Visa PayWave):

Oczywiście powyższy przykład jest nieco ekstremalny, ale często prowizja wynosi około 2-3%. W ten sposób tracimy więc kolejną „stówkę” przy wydatkach rzędu 3 tys zł.

Po trzecie: opłata za wypłatę z bankomatu

Na koniec należy dodać, że mimo wszystko większość banków wcale nie oferuje darmowych wypłat z bankomatów za granicą. Zazwyczaj za każdą wypłatę płacimy kolejne 5 – 10 zł.

Co ważne: powyższy schemat dotyczy nie tylko wypłat gotówki, ale również płatności w internecie. Kupując lot samolotem w obcej walucie czy rezerwując hotel odpada oczywiście opłata za wypłatę środków, jednak przewalutowanie (i często prowizja za przewalutowanie) są nieodłącznym elementem transakcji.

Skoro więc istnieją przynajmniej trzy możliwości na „oskubanie” nas przy transakcjach walutowych to czy możliwe jest znalezienie karty, która będzie niemal darmowa? Okazuje się, że… tak. I to bez zbędnego kombinowania!

Sposób na płatności zagraniczne (poza strefą Euro)

Od kilku lat na rynku dostępny jest internetowy kantor walutowy Alior Banku. Usługa ta pozwala na wymianę walut po bardzo dobrym kursie bez wychodzenia z domu. Co więcej – możemy tam otworzyć całkowicie darmowe rachunki w różnych walutach i przechowywać swoje środki. Największa, moim zdaniem, siła tego kantoru tkwi jednak w możliwości zamówienia karty debetowej do każdego z rachunków w walutach podstawowych – dzięki czemu mamy dobry kantor połączony z kontem i kartą. Szczególnie istotna jest tu karta walutowa w dolarach, która jako jedna z nielicznych na rynku oferuje przewalutowanie bezpośrednio po kursach MasterCard (czyli mniej więcej takich, jakie realnie istnieją w danym dniu między walutami). Alior nie pobiera również żadnej prowizji za przewalutowanie. Oznacza to, że kupując coś przez internet w nawet najbardziej egzotycznej walucie płacimy po prostu tyle, ile powinniśmy – a nie dobrych kilka procent więcej!

A co do egzotycznych walut – poniżej przykładowa transakcja wykonana dnia 13.02.2015 (zaksięgowana dnia 17.02.2015) na kwotę 619,12 PHP. Według kursów MasterCard kwota ta powinna zostać przeliczona na 13,99 USD i… dokładnie tyle zostało pobrane z mojego konta.

Jeśli myślicie, że to tylko przypadek – poniżej dodatkowe transakcje w innych walutach, które również zostały przeliczone po „idealnym” kursie:

Na koniec warto jednak zwrócić uwagę, że nie wszystkie operacje będą przeliczone według kursu MasterCard. Jeśli opisywaną kartą zapłacimy za zakupy w EUR lub GBP, to bank dokona podwójnego przewalutowania (na złotówki, a później według swojego kursu na USD). Innymi słowy dla transakcji w GBP i EUR (o którym dalej) lepiej mieć osobną, dedykowaną kartę w tej walucie.

Podsumowując: dla osób, które co jakiś czas kupują towary i usługi za granicą (zwłaszcza przez internet, w egzotycznych walutach lub dolarach) ta karta to po prostu „must-have”!

A co z bankomatami?

Jeśli chodzi o wypłatę gotówki za granicą, to oczywiście zasada działania karty nie zmienia się. Przeliczniki są ciągle rewelacyjne, co oznacza, że niemal zawsze mamy dostęp do gotówki po uczciwym kursie.

Niestety tu dochodzimy do (jedynej?) wady tej oferty: pierwsza wypłata gotówki w danym miesiącu jest darmowa, natomiast za kolejne musimy już zapłacić 9 zł (liczy się data zaksięgowania transakcji). Z jednej strony 9 zł to sporo jak na tego typu usługę, ale z drugiej jeśli porównamy to do naszej złotówkowej karty debetowej z „darmowymi wypłatami na całym świecie”, to szybko okaże się, że wcale tak nie jest! Na początku artykułu wyliczyliśmy bowiem, że w przeciętnym banku wypłata będzie nas kosztować przynajmniej 2% na spreadzie walutowym oraz kolejne 2-3% na prowizji od przewalutowań. 9 zł zwróci się więc już przy wypłacie 200 zł – a zazwyczaj jadąc za granicę wydajemy znacznie więcej! Kluczem jest tu odpowiednie rozplanowanie operacji. Przykładowo sam staram się wypłacić dość dużo na początku wyjazdu (ale też bez przesady), aby później ewentualnie dobrać więcej, jeśli będzie taka potrzeba.

Na koniec warto dodać, że posiadanie tej karty walutowej jest darmowe, jeśli wykonamy nią dowolną transakcję bezgotówkową w ciągu pół roku od daty wydania karty. Nawet, jeśli nie planujemy żadnego wyjazdu za granicę to możemy nią zapłacić np. za drobne zakupy w sklepie w złotówkach – warunek zostanie spełniony.

Swoją drogą jeszcze jednym plusem kantoru jest fakt, że po rejestracji możliwe jest jego dalsze polecanie swoim znajomym zgarniając 20 zł (minus podatek rozliczany po roku) za każdego nowego klienta Alior Bank. Wystarczy, że podczas rejestracji uzupełnione zostanie pole „kod promocji”. Analogicznie jest z linkiem w artykule – jeśli zostawicie tam wpisany kod CHY1X9SY4277 to zarejestrujecie się jako poleceni czytelnicy. Pamiętajcie jednak, że nie ma to wpływu na treść artykułu – kartę w USD opisujemy tylko i wyłącznie dlatego, że… po prostu jest najlepsza na rynku.

Sposób na płatności zagraniczne (strefa Euro)

Co, jeśli głównie podróżujemy po strefie Euro i raczej nie będziemy korzystać z innej waluty niż EUR? Tu opcji jest kilka.

Najprostszy sposób to… karta walutowa Alior Kantor rozliczana bezpośrednio w euro :-) Jej schemat opłat i prowizji jest identyczny jak karty dolarowej (od drugiej wypłaty z bankomatów płacimy 9 zł), ale niestety przelicznik z innych walut już nie jest tak rewelacyjny.

Jeśli więc płacimy w Euro sporadycznie i wystarczy nam jedna darmowa wypłata z bankomatów w miesiącu – w tym momencie spokojnie można przestać czytać artykuł i skorzystać z opisanej oferty. Jeśli natomiast zależy nam na całkowicie darmowym koncie w euro, niezależnie od ilości wypłat z bankomatów – będziemy musieli nieco „pokombinować”.

Mój sposób na darmowe wypłaty w euro. Bez limitów :)

Kilka lat temu tanie loty były faktycznie bardzo tanie. To wtedy nauczyłem się latać po Europie „za grosze” i… znalazłem bardzo dobry sposób na wypłaty z bankomatów w strefie Euro za darmo, niezależnie od ilości takich transakcji. Oczywiście karta (którą używam do tej pory*) również jest darmowa, jak również samo prowadzenie konta. A gdyby tego było mało, to rachunek jest oprocentowany i co miesiąc dorzuca drobne odsetki!

No dobra, nie do końca jak tak jak napisałem :) Aktualnie wcale nie posiadam dokładnie tej samej karty co kilka lat temu. Nie dlatego, że jest przeterminowana (banki wydają karty na 3-4 lata) ale dlatego, że… kartę wyrabiam co roku. Bank nie pobiera bowiem opłaty za wydanie karty, ale pobiera za kolejne lata używania. Jeśli natomiast po 10-11 miesiącach kartę zablokujemy i wyrobimy nową – nie zapłacimy za nią ani grosza. Wystarczy wpisać sobie przypomnienie do kalendarza i korzystać. Sam stosuję ten patent od kilku dobrych lat i ciągle działa :)

Jaki bank wydaje więc kartę w euro, która jest darmowa i pozwala na nielimitowaną ilość darmowych wypłat za granicą? Tym bankiem jest mBank, a plastikiem: karta debetowa do konta eMax.

Co jest największą wadą opisanej karty? Przede wszystkim możliwość… wpłacania na nią środków. Przed połączeniem grupy BRE w jedną markę (mBank) było to nawet nie tyle niemożliwe, co nieopłacalne. Teraz jest niewiele lepiej: wpłata w oddziale kosztuje 9 zł. Wydaje się więc, że pozostała opcja to skorzystanie z kantoru walutowego (np. opisywanego wcześniej Alior Kantor, sam jestem dość przyzwyczajony również do Walutomatu). Niestety po przelaniu złotówek do internetowego kantoru i wymienieniu ich na Euro za przelew do mBanku… zapłacimy 5 zł. Jest to jeszcze w miarę akceptowalne przy jednorazowej, dużej wpłacie, ale w momencie kiedy chcielibyśmy ją robić częściej – przestaje mieć sens.

Wydaje się, że wszystkie opcje wpłaty środków zostały wykorzystane. Na szczęście został jeszcze przelew… SEPA.

Co to jest przelew SEPA? Jak może pomóc przy wpłacie środków w Euro?

SEPA to skrót od angielskiej nazwy Single Euro Payments Area. Prawdopodobnie częściej o przelewie SEPA możemy usłyszeć jako „przelew europejski”. To coś jak „zwykły” przelew w złotówkach między polskimi bankami, ale dokonywany w Euro między bankami w wchodzącymi w skład Europejskiego obszaru płatniczego.

Opłaty za przelew SEPA zależą od banku. Zazwyczaj wykonanie takiego przelewu kosztuje około 5 zł. Czasem również odebranie przelewu może kosztować 5 zł. Warto na to zwrócić uwagę zwłaszcza w momencie, kiedy pracujemy za granicą (w strefie Euro) i chcemy otrzymywać wynagrodzenie na konto w polskim banku, ale prowadzone w Euro.

Wracając jednak do naszego sposobu na zasilenie karty w mBanku: aby przeprowadzić tę operację za darmo, potrzebujemy rachunek na który wpłacimy środki w Euro bez opłat, a następnie przelejemy je „po europejsku” na rachunek karty w mBanku również bez opłat.

Do takiej kombinacji świetnie nadaje się… rachunek w euro w kantorze walutowym Alior Bank. Jeśli walutę wymienimy bezpośrednio w tym kantorze, to będziemy mogli ją przelać całkowicie za darmo do innego banku przelewem SEPA. W kantorze określony jest bowiem specjalny wskaźnik (nazywany przez bank Licznikiem), który mówi ile środków możemy przelać za darmo. W skrócie jego działanie opiera się na założeniu, że tyle waluty ile kupiliśmy w Alior Bank, tyle możemy przelać dalej za darmo. Przykładowo:

Jeżeli kupisz w Kantorze za złotówki 100 EUR i wpłacisz w oddziale 20 EUR, Twój licznik dla euro będzie równy 100 jednostek. Jeżeli wykonasz przelew BEN lub SHA na kwotę 70 EUR, będzie on darmowy i spowoduje zmniejszenie licznika w EUR do 30 jednostek.

Powyższy schemat streszczony w jednej grafice:

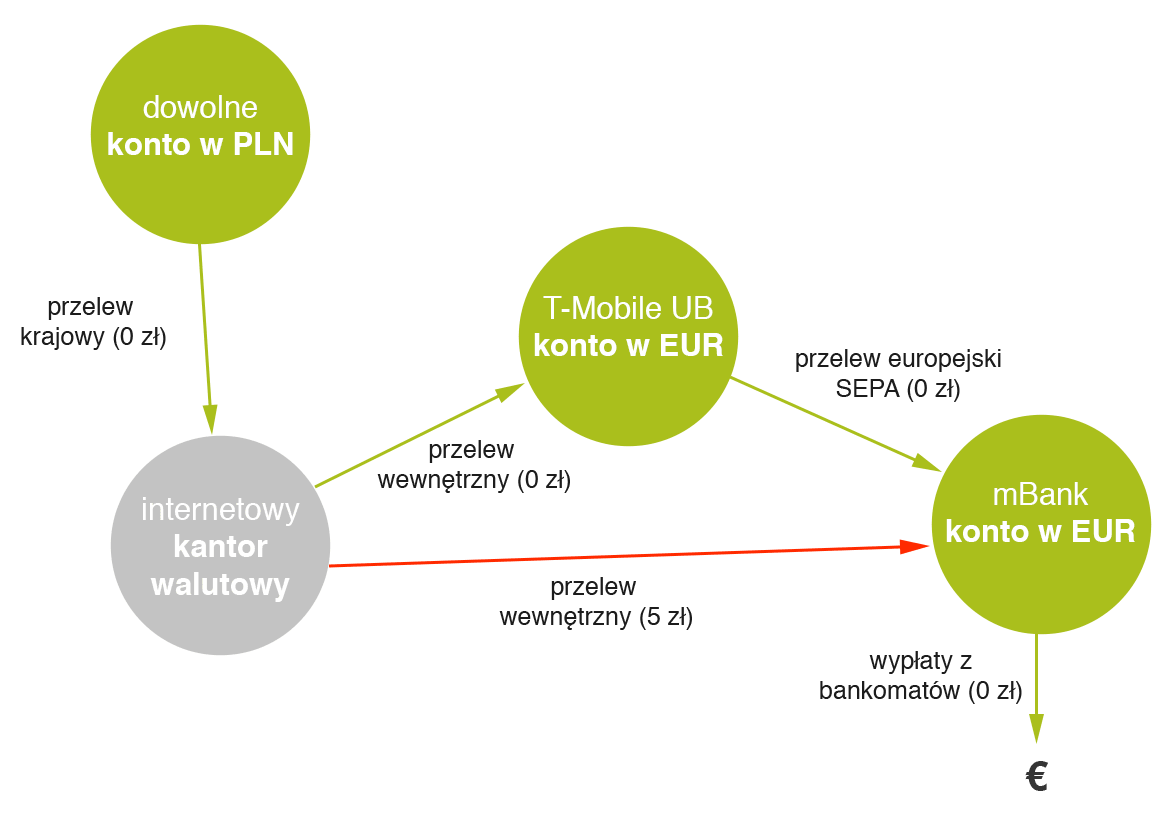

Dodam, że wcześniej korzystałem z pośrednictwa rachunku T-Mobile Usługi Bankowe, który również oferuje darmowy przelewy SEPA. Jego zaletą było to, że walutę mogłem kupić w dowolnym kantorze walutowym (z przyzwyczajenia używałem Walutomat). Wtedy jednak schemat robi się nieco bardziej skomplikowany (tu w wersji graficznej).

{kind=link}

Jaki rachunek walutowy wybrać dla siebie?

Podsumowując: jeśli chodzi o płatności w USD oraz innych walutach niż złotówki świetnym (i chyba najlepszym) wyborem na rynku jest karta debetowa dodawana do konta walutowego w Alior Kantor. Jeśli co jakiś czas jeździmy za granicę lub co jakiś czas kupujemy online w dowolnej walucie (innej niż PLN), to po prostu warto mieć tę kartę w portfelu.

Jeśli natomiast chodzi o strefę Euro sprawa się nieco komplikuje (ale dlatego, że chcemy mieć wszystko bez opłat). Z jednej strony całkiem sporo banków oferuje konta i karty prawie za darmo. Prawie, bo zazwyczaj albo dochodzi opłata miesięczna albo opłata za wypłatę z bankomatów (lub jeszcze coś innego). Z drugiej jednak strony jeśli chcemy płacić w Euro online, ale również wypłacać środki z bankomatów całkowicie za darmo – tandem Alior Kantor oraz konto walutowe eMax w mBanku pozwolą na bezkosztową obsługę tego typu transakcji.

PS. Dlaczego w powyższym zestawieniu nie znalazło się Smart Konto EU? Odpowiedź w osobnym artykule: Smart Konto EU – rachunek dla osób pracujących w strefie euro z… haczykami.