Gdzie założyć konto w euro? W jakim banku znajdę najlepsze konto walutowe? Na co trzeba uważać przy płatnościach zagranicznych? Powyższe pytania to jedynie kilka najczęstszych, które trafiają do naszej skrzynki mailowej. Nie ma się co dziwić – temat płatności walutowych to temat rzeka. Oznacza to, że relatywnie łatwo popełnić tu błąd i dać (bankom) na sobie zarobić. Dlatego dzisiejszy artykuł będzie próbą znalezienia kont walutowych, dzięki którym nie przepłacimy już za żadną transakcję w dowolnej walucie na naszej planecie. Artykuł ten nie będzie natomiast porównaniem wszystkich dostępnych opcji – skupimy się raczej na tych rachunkach, które sam używam od kilku lat i… które nie dają zarobić bankom żadnej (nadmiarowej) złotówki :)

Czy karta walutowa jest mi faktycznie potrzebna?

„Mam fajny bank, który oferuje darmowe wypłaty z bankomatów na całym świecie” – to chyba najczęstszy argument, który można usłyszeć podczas dyskusji na temat kont i kart walutowych. W końcu skoro możemy jechać w dowolne miejsce na świecie i wypłacić środki bezpośrednio ze swojego rachunku za darmo, to po co zawracać sobie głowę kolejnym, niepotrzebnym rachunkiem?

Niestety w zdecydowanej większości przypadków dana osoba nawet nie wie, jak bardzo jej niewiedzę wykorzystuje bank. W rzeczywistości opłata (lub jej brak) za wypłatę środków z bankomatów to tylko część opłat, które ponosimy podczas płatności zagranicznych. Co więcej, nawet jeśli ta opłata występuje to często i tak stanowi najmniejszy koszt całej transakcji! Dlaczego?

Po pierwsze: przewalutowanie

W momencie wypłaty środków lub płatności bezgotówkowej w innej walucie bank dokonuje przewalutowania. Przewalutowanie może być pojedyncze (np. EUR -> CZK) lub podwójne, przy użyciu waluty bazowej karty (np. PLN -> EUR -> CZK). Nie zagłębiając się w szczegóły, zazwyczaj przynajmniej jedna składowa przewalutowania dokonywana jest po kursie wyznaczonym przez bank. Co więcej, kurs ten jest często daleki od kursu średniego NBP. Dobrym przykładem jest tu popularny mBank (i jego kiedyś-całkiem-niezła „karta z Delfinkiem”), który ma stały spread (różnice między kupnem a sprzedażą) na poziomie 6%. W momencie pisania artykułu bank sprzedaje euro po 4,28 zł, natomiast skupuje po 4,03 zł – podczas gdy w dobrym, stacjonarnym kantorze stawki wynoszą odpowiednio 4,17/4,14 zł.

| Typ | Kurs banku | Kurs w kantorze | Strata |

|---|---|---|---|

| sprzedaż | 4,28 zł | 4,17 zł | 2,6% |

| kupno | 4,03 zł | 4,14 zł | 2,7% |

Już na starcie daje nam to przynajmniej 10 groszy straty w stosunku do „zwykłej” wymiany walut – czyli około 2,7%. Pomyślcie teraz, że te kilka procent od wakacji wartych kilka tysięcy złotych to przynajmniej sto złotych straty. A to dopiero początek!

Po drugie: prowizja od przewalutowania

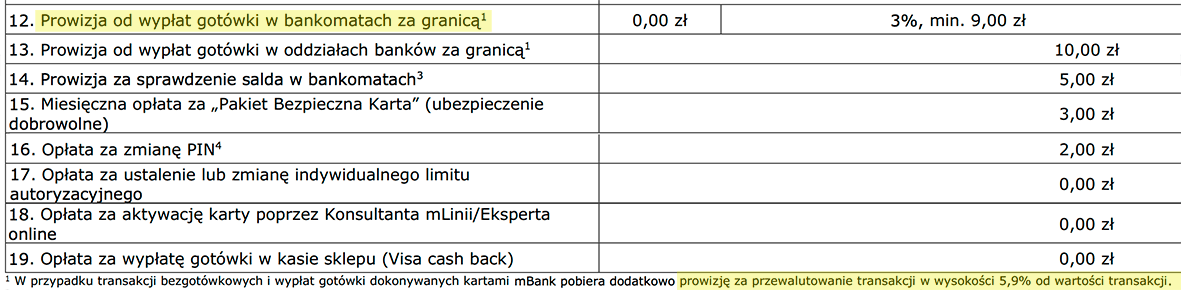

To, że bank dobrze zarabiają na przewalutowaniu to jeszcze nie wszystko. Niektóre z banków już za samą tego typu operację pobierają dodatkową… prowizję. I to wcale nie małą! Koniecznie sprawdźcie tabelę opłat swoich banków przed wyjazdem za granicę – przykładowo we wspomnianym wcześniej mBanku prowizja może wynieść nawet… 5,9% (np. dla karty Visa PayWave):

Oczywiście powyższy przykład jest nieco ekstremalny, ale często prowizja wynosi około 2-3%. W ten sposób tracimy więc kolejną „stówkę” przy wydatkach rzędu 3 tys zł.

Po trzecie: opłata za wypłatę z bankomatu

Na koniec należy dodać, że mimo wszystko większość banków wcale nie oferuje darmowych wypłat z bankomatów za granicą. Zazwyczaj za każdą wypłatę płacimy kolejne 5 – 10 zł.

Co ważne: powyższy schemat dotyczy nie tylko wypłat gotówki, ale również płatności w internecie. Kupując lot samolotem w obcej walucie czy rezerwując hotel odpada oczywiście opłata za wypłatę środków, jednak przewalutowanie (i często prowizja za przewalutowanie) są nieodłącznym elementem transakcji.

Skoro więc istnieją przynajmniej trzy możliwości na „oskubanie” nas przy transakcjach walutowych to czy możliwe jest znalezienie karty, która będzie niemal darmowa? Okazuje się, że… tak. I to bez zbędnego kombinowania!

Sposób na płatności zagraniczne (poza strefą Euro)

Od kilku lat na rynku dostępny jest internetowy kantor walutowy Alior Banku. Usługa ta pozwala na wymianę walut po bardzo dobrym kursie bez wychodzenia z domu. Co więcej – możemy tam otworzyć całkowicie darmowe rachunki w różnych walutach i przechowywać swoje środki. Największa, moim zdaniem, siła tego kantoru tkwi jednak w możliwości zamówienia karty debetowej do każdego z rachunków w walutach podstawowych – dzięki czemu mamy dobry kantor połączony z kontem i kartą. Szczególnie istotna jest tu karta walutowa w dolarach, która jako jedna z nielicznych na rynku oferuje przewalutowanie bezpośrednio po kursach MasterCard (czyli mniej więcej takich, jakie realnie istnieją w danym dniu między walutami). Alior nie pobiera również żadnej prowizji za przewalutowanie. Oznacza to, że kupując coś przez internet w nawet najbardziej egzotycznej walucie płacimy po prostu tyle, ile powinniśmy – a nie dobrych kilka procent więcej!

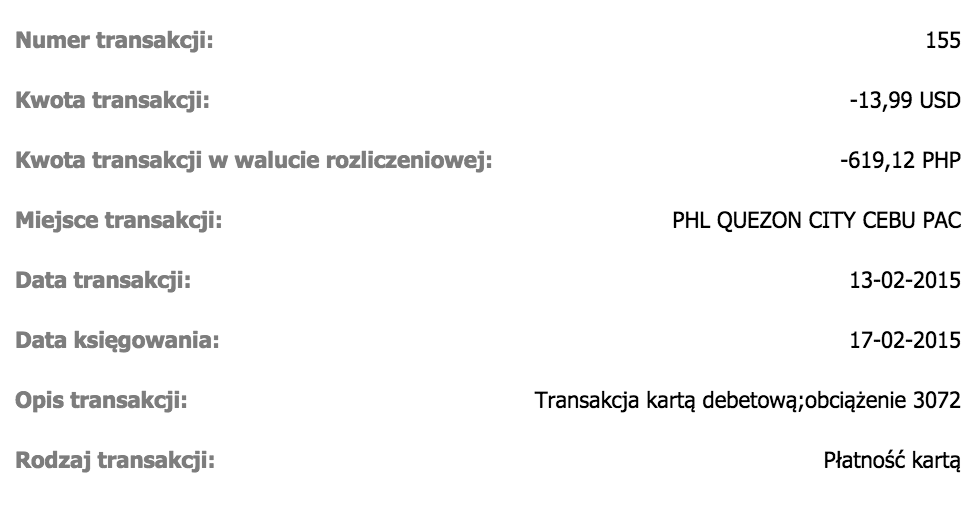

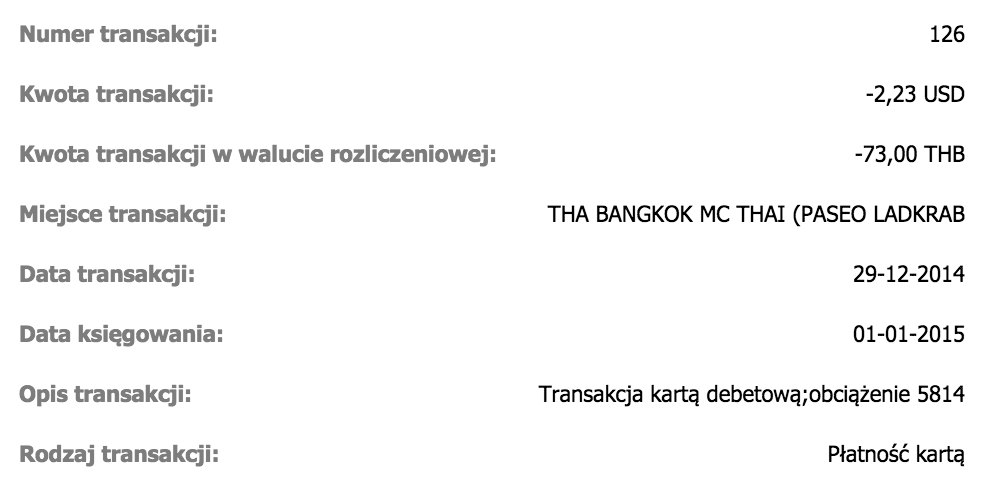

A co do egzotycznych walut – poniżej przykładowa transakcja wykonana dnia 13.02.2015 (zaksięgowana dnia 17.02.2015) na kwotę 619,12 PHP. Według kursów MasterCard kwota ta powinna zostać przeliczona na 13,99 USD i… dokładnie tyle zostało pobrane z mojego konta.

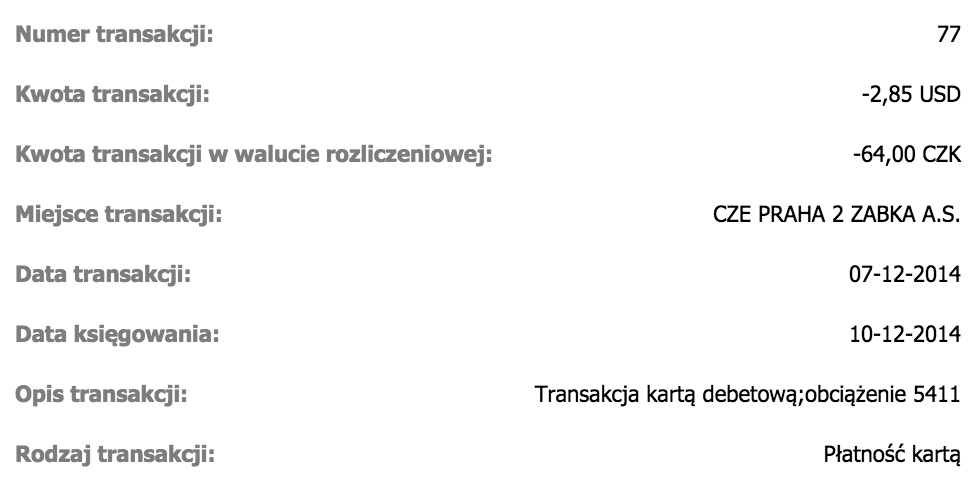

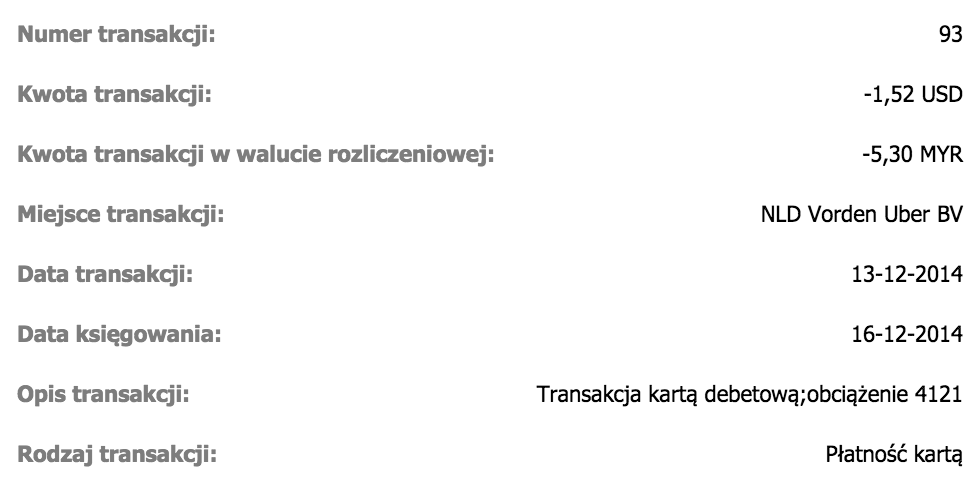

Jeśli myślicie, że to tylko przypadek – poniżej dodatkowe transakcje w innych walutach, które również zostały przeliczone po „idealnym” kursie:

Na koniec warto jednak zwrócić uwagę, że nie wszystkie operacje będą przeliczone według kursu MasterCard. Jeśli opisywaną kartą zapłacimy za zakupy w EUR lub GBP, to bank dokona podwójnego przewalutowania (na złotówki, a później według swojego kursu na USD). Innymi słowy dla transakcji w GBP i EUR (o którym dalej) lepiej mieć osobną, dedykowaną kartę w tej walucie.

Podsumowując: dla osób, które co jakiś czas kupują towary i usługi za granicą (zwłaszcza przez internet, w egzotycznych walutach lub dolarach) ta karta to po prostu „must-have”!

A co z bankomatami?

Jeśli chodzi o wypłatę gotówki za granicą, to oczywiście zasada działania karty nie zmienia się. Przeliczniki są ciągle rewelacyjne, co oznacza, że niemal zawsze mamy dostęp do gotówki po uczciwym kursie.

Niestety tu dochodzimy do (jedynej?) wady tej oferty: pierwsza wypłata gotówki w danym miesiącu jest darmowa, natomiast za kolejne musimy już zapłacić 9 zł (liczy się data zaksięgowania transakcji). Z jednej strony 9 zł to sporo jak na tego typu usługę, ale z drugiej jeśli porównamy to do naszej złotówkowej karty debetowej z „darmowymi wypłatami na całym świecie”, to szybko okaże się, że wcale tak nie jest! Na początku artykułu wyliczyliśmy bowiem, że w przeciętnym banku wypłata będzie nas kosztować przynajmniej 2% na spreadzie walutowym oraz kolejne 2-3% na prowizji od przewalutowań. 9 zł zwróci się więc już przy wypłacie 200 zł – a zazwyczaj jadąc za granicę wydajemy znacznie więcej! Kluczem jest tu odpowiednie rozplanowanie operacji. Przykładowo sam staram się wypłacić dość dużo na początku wyjazdu (ale też bez przesady), aby później ewentualnie dobrać więcej, jeśli będzie taka potrzeba.

Na koniec warto dodać, że posiadanie tej karty walutowej jest darmowe, jeśli wykonamy nią dowolną transakcję bezgotówkową w ciągu pół roku od daty wydania karty. Nawet, jeśli nie planujemy żadnego wyjazdu za granicę to możemy nią zapłacić np. za drobne zakupy w sklepie w złotówkach – warunek zostanie spełniony.

Swoją drogą jeszcze jednym plusem kantoru jest fakt, że po rejestracji możliwe jest jego dalsze polecanie swoim znajomym zgarniając 20 zł (minus podatek rozliczany po roku) za każdego nowego klienta Alior Bank. Wystarczy, że podczas rejestracji uzupełnione zostanie pole „kod promocji”. Analogicznie jest z linkiem w artykule – jeśli zostawicie tam wpisany kod CHY1X9SY4277 to zarejestrujecie się jako poleceni czytelnicy. Pamiętajcie jednak, że nie ma to wpływu na treść artykułu – kartę w USD opisujemy tylko i wyłącznie dlatego, że… po prostu jest najlepsza na rynku.

Sposób na płatności zagraniczne (strefa Euro)

Co, jeśli głównie podróżujemy po strefie Euro i raczej nie będziemy korzystać z innej waluty niż EUR? Tu opcji jest kilka.

Najprostszy sposób to… karta walutowa Alior Kantor rozliczana bezpośrednio w euro :-) Jej schemat opłat i prowizji jest identyczny jak karty dolarowej (od drugiej wypłaty z bankomatów płacimy 9 zł), ale niestety przelicznik z innych walut już nie jest tak rewelacyjny.

Jeśli więc płacimy w Euro sporadycznie i wystarczy nam jedna darmowa wypłata z bankomatów w miesiącu – w tym momencie spokojnie można przestać czytać artykuł i skorzystać z opisanej oferty. Jeśli natomiast zależy nam na całkowicie darmowym koncie w euro, niezależnie od ilości wypłat z bankomatów – będziemy musieli nieco „pokombinować”.

Mój sposób na darmowe wypłaty w euro. Bez limitów :)

Kilka lat temu tanie loty były faktycznie bardzo tanie. To wtedy nauczyłem się latać po Europie „za grosze” i… znalazłem bardzo dobry sposób na wypłaty z bankomatów w strefie Euro za darmo, niezależnie od ilości takich transakcji. Oczywiście karta (którą używam do tej pory*) również jest darmowa, jak również samo prowadzenie konta. A gdyby tego było mało, to rachunek jest oprocentowany i co miesiąc dorzuca drobne odsetki!

No dobra, nie do końca jak tak jak napisałem :) Aktualnie wcale nie posiadam dokładnie tej samej karty co kilka lat temu. Nie dlatego, że jest przeterminowana (banki wydają karty na 3-4 lata) ale dlatego, że… kartę wyrabiam co roku. Bank nie pobiera bowiem opłaty za wydanie karty, ale pobiera za kolejne lata używania. Jeśli natomiast po 10-11 miesiącach kartę zablokujemy i wyrobimy nową – nie zapłacimy za nią ani grosza. Wystarczy wpisać sobie przypomnienie do kalendarza i korzystać. Sam stosuję ten patent od kilku dobrych lat i ciągle działa :)

Jaki bank wydaje więc kartę w euro, która jest darmowa i pozwala na nielimitowaną ilość darmowych wypłat za granicą? Tym bankiem jest mBank, a plastikiem: karta debetowa do konta eMax.

Co jest największą wadą opisanej karty? Przede wszystkim możliwość… wpłacania na nią środków. Przed połączeniem grupy BRE w jedną markę (mBank) było to nawet nie tyle niemożliwe, co nieopłacalne. Teraz jest niewiele lepiej: wpłata w oddziale kosztuje 9 zł. Wydaje się więc, że pozostała opcja to skorzystanie z kantoru walutowego (np. opisywanego wcześniej Alior Kantor, sam jestem dość przyzwyczajony również do Walutomatu). Niestety po przelaniu złotówek do internetowego kantoru i wymienieniu ich na Euro za przelew do mBanku… zapłacimy 5 zł. Jest to jeszcze w miarę akceptowalne przy jednorazowej, dużej wpłacie, ale w momencie kiedy chcielibyśmy ją robić częściej – przestaje mieć sens.

Wydaje się, że wszystkie opcje wpłaty środków zostały wykorzystane. Na szczęście został jeszcze przelew… SEPA.

Co to jest przelew SEPA? Jak może pomóc przy wpłacie środków w Euro?

SEPA to skrót od angielskiej nazwy Single Euro Payments Area. Prawdopodobnie częściej o przelewie SEPA możemy usłyszeć jako „przelew europejski”. To coś jak „zwykły” przelew w złotówkach między polskimi bankami, ale dokonywany w Euro między bankami w wchodzącymi w skład Europejskiego obszaru płatniczego.

Opłaty za przelew SEPA zależą od banku. Zazwyczaj wykonanie takiego przelewu kosztuje około 5 zł. Czasem również odebranie przelewu może kosztować 5 zł. Warto na to zwrócić uwagę zwłaszcza w momencie, kiedy pracujemy za granicą (w strefie Euro) i chcemy otrzymywać wynagrodzenie na konto w polskim banku, ale prowadzone w Euro.

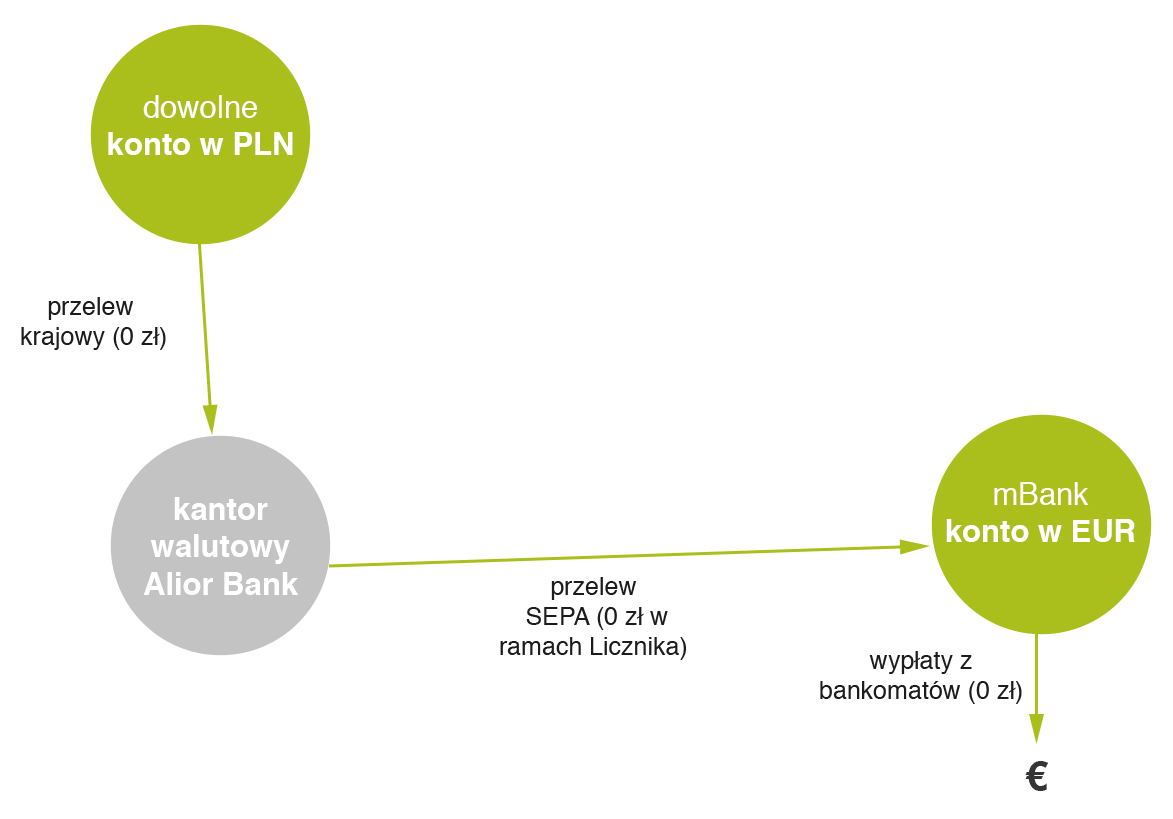

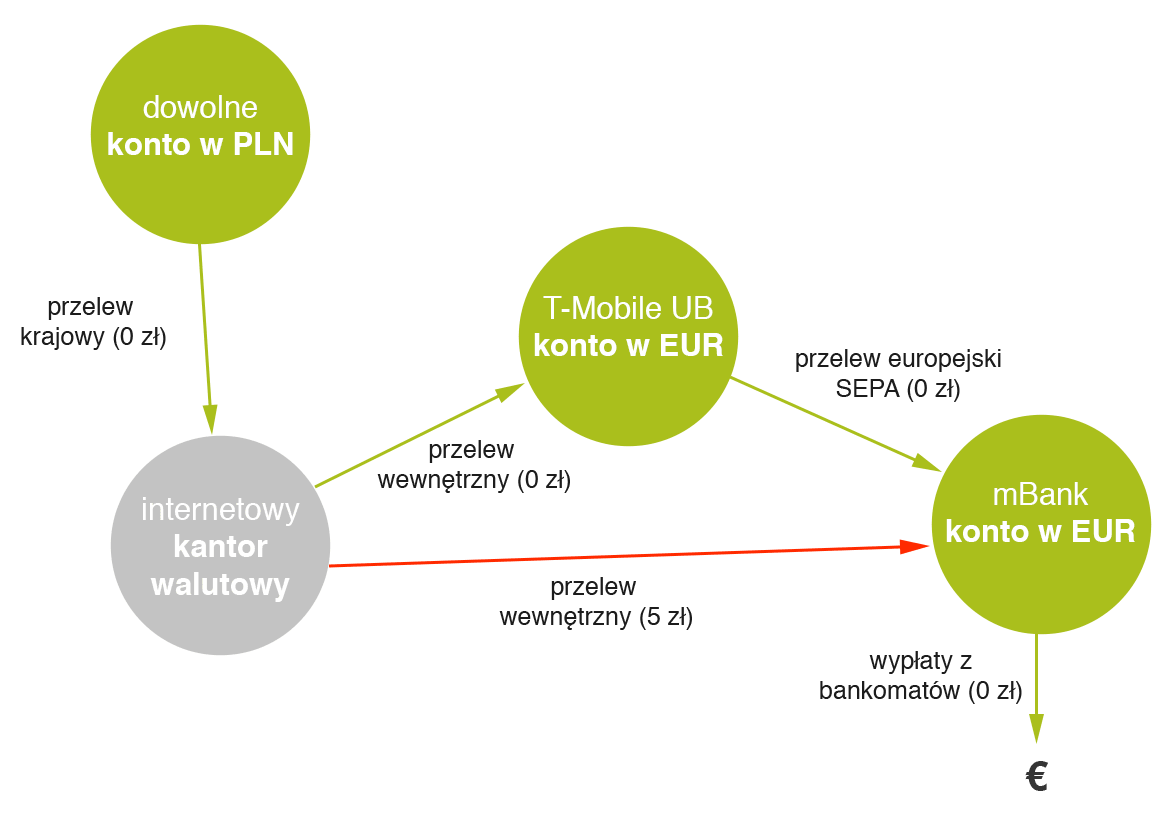

Wracając jednak do naszego sposobu na zasilenie karty w mBanku: aby przeprowadzić tę operację za darmo, potrzebujemy rachunek na który wpłacimy środki w Euro bez opłat, a następnie przelejemy je „po europejsku” na rachunek karty w mBanku również bez opłat.

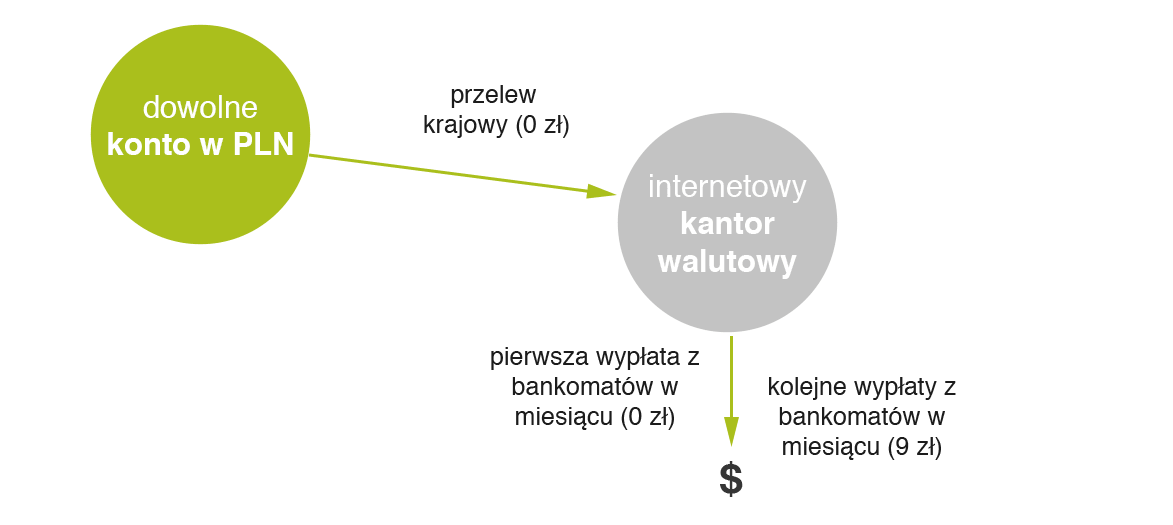

Do takiej kombinacji świetnie nadaje się… rachunek w euro w kantorze walutowym Alior Bank. Jeśli walutę wymienimy bezpośrednio w tym kantorze, to będziemy mogli ją przelać całkowicie za darmo do innego banku przelewem SEPA. W kantorze określony jest bowiem specjalny wskaźnik (nazywany przez bank Licznikiem), który mówi ile środków możemy przelać za darmo. W skrócie jego działanie opiera się na założeniu, że tyle waluty ile kupiliśmy w Alior Bank, tyle możemy przelać dalej za darmo. Przykładowo:

Jeżeli kupisz w Kantorze za złotówki 100 EUR i wpłacisz w oddziale 20 EUR, Twój licznik dla euro będzie równy 100 jednostek. Jeżeli wykonasz przelew BEN lub SHA na kwotę 70 EUR, będzie on darmowy i spowoduje zmniejszenie licznika w EUR do 30 jednostek.

Powyższy schemat streszczony w jednej grafice:

Dodam, że wcześniej korzystałem z pośrednictwa rachunku T-Mobile Usługi Bankowe, który również oferuje darmowy przelewy SEPA. Jego zaletą było to, że walutę mogłem kupić w dowolnym kantorze walutowym (z przyzwyczajenia używałem Walutomat). Wtedy jednak schemat robi się nieco bardziej skomplikowany (tu w wersji graficznej).

Jaki rachunek walutowy wybrać dla siebie?

Podsumowując: jeśli chodzi o płatności w USD oraz innych walutach niż złotówki świetnym (i chyba najlepszym) wyborem na rynku jest karta debetowa dodawana do konta walutowego w Alior Kantor. Jeśli co jakiś czas jeździmy za granicę lub co jakiś czas kupujemy online w dowolnej walucie (innej niż PLN), to po prostu warto mieć tę kartę w portfelu.

Jeśli natomiast chodzi o strefę Euro sprawa się nieco komplikuje (ale dlatego, że chcemy mieć wszystko bez opłat). Z jednej strony całkiem sporo banków oferuje konta i karty prawie za darmo. Prawie, bo zazwyczaj albo dochodzi opłata miesięczna albo opłata za wypłatę z bankomatów (lub jeszcze coś innego). Z drugiej jednak strony jeśli chcemy płacić w Euro online, ale również wypłacać środki z bankomatów całkowicie za darmo – tandem Alior Kantor oraz konto walutowe eMax w mBanku pozwolą na bezkosztową obsługę tego typu transakcji.

PS. Dlaczego w powyższym zestawieniu nie znalazło się Smart Konto EU? Odpowiedź w osobnym artykule: Smart Konto EU – rachunek dla osób pracujących w strefie euro z… haczykami.

{kind=link}

Komentarze

A jeżeli chodzi o wpłacanie zaoszczędzone pieniądze funty to które konto najlepsze

• PopczastyBGŻ BNP PARIBAS zmienia zasady rozliczania dawnych kart kredytowych Sygma Bank. Pojawia się prowizja za przewalutowanie 2%. Jaką KK bezprowizyjną teraz polecacie? Czytałem o KK Banku Pocztowego, ale tam jest 4 PLN miesięcznie za użytkowanie.

• AlexVisa z Getin. Przy spełnieniu warunków z Pakietu korzyści, Getin daje 2% moneyback od każdej operacji zrobionej kk (do 30 zł na miesiąc).

• EwaJest coś jeszcze poza Bankiem Pocztowym i Getin Bankiem?

• Alexco polecacie osobie która pracuje w Szwajcarii i potrzebuje konta w CHF?

• Asiamam rachunek eMax – czy przelewy pomiędzy tym kontem a kontem walutowym w mBank byłyby bezpłatne?

A ja też o walutach i koncie, czy orientujecie się jeśli mama kartę walutową USD w Nestbanku to jesli jaą podepnę do Paypala to czy zapłacę coś w momencie robienia zakupów(czy papal coś weźmie dla siebie czy bank również?)

• miksnic nikt nie weźmie pod warunkiem, że przed zatwierdzeniem płatności wybierzesz opcję obciążenia w oryginalnej walucie

paypal domyślnie proponuje niekorzystne przewalutowanie na PLN

pozdrawiam

• kruczikruczi, a czy domyślnie można taką opcję w ich systemie ustawić? Paypal mi nie odpowiedział więc pytam się Ciebie?

• miksja takiej opcji nie znalazłem

za każdym razem przy płatności w innej walucie niż PLN mam propozycję przewalutowania po ich kursie

zmiana to sekund 5, ale trzeba być czujnym ;)

pozdrawiam

• krucziwyłączenie domyślnych przewalutowań paypala

– Ustawienia ( trybik )

• kruczi– Ustawienia płatności ( u mnie dwukrotnie na kolejnych stronach )

– Zarządzaj wstępnie zatwierdzonymi płatnościami

– Ustaw dostępne źródła finansowania płatności

– Opcje przeliczania ( przy wybranej karcie )

– wybieramy Proszę obciążyć mój rachunek w walucie wykazanej na fakturze wystawionej przez sprzedającego

Proszę o poradę: sprzedaję nieruchomość w Chorwacji. Bank chorwacki wypłaca tylko w kunach na konto w Polsce. W jaki sposób otrzymać najbardziej korzystną sumę pieniędzy w PLN?

• zakk61można by przetestować przelew jakiejś mniejszej kwoty w obcej walucie na rachunek kk, w której przewalutowanie jest po kursie organizacji płatniczej

• krucziPrzy sprzedaży nieruchomości to raczej za duża nadpłata na rachunku karty, i w sumie czy na pewno przelew na rachunek karty kredytowej będzie po kursie organizacji płatniczej? To nie jest uznanie karty tylko przelew zagraniczny przychodzący na rachunek karty.

• DzikusMoże kantor aliora i podanie i otwarcie rachunku w HRK, po otrzymaniu przelewu przewalutowanie po kursie kantoru, obecnie kursy dla tej waluty to 0,574/0,586 ale w weekendy jest chyba wyższy spread :)

Od kilku lat posiadam konta w kantorze aliora w USD oraz w Euro. Zawsze stosuję zasadę, że kiedy transakcja jest w euro to płacę kartą euro, w pozostałych przypadkach, kiedy transakcja jest w forintach, czeskich koronach, itp. uzywam karty w USD. Kurs jest wtedy bardzo korzystny. W ostatnim czasie płaciłem kartą w Bułgarii i dla transakcji kartą kurs wyszedł korzystny-2,19zł za 1 lewa. Natomiast bardzo zdziwiłem się kiedy wypłaciłem gotówkę z bankomatu. Tutaj mam taką informację przy transakcji: Wypłata w bankomacie ;obciążenie; Kurs wymiany: 3.3748; Kwota w walucie rozliczeniowej: 915.67 PLN. Daje to 2,40zł za 1 lewa!!! Czy coś się zmieniło w wypłatach z bankomatu? W poprzednich latach nie miałem takiej sytuacji. Mam powód żeby składać reklamację?

• RobertNo właśnie, też jestem ciekawy czy faktycznie podrożało, czy też był pojedynczy przypadek związany z… nie-wiadomo-czym.

• johnsonWedług mnie w kwestii rozliczeń walutowych jednym z najlepszych rozwiązań jest Revolut.

• WiesławRozliczenia odbywają się po kursie średnim, do tego można zamówić kartę wielowalutową, którą płacimy w walucie danego kraju bez dodatkowych kosztów: GBP, EUR, CHF czy PLN.

Do tego przelewy do i z PLN odbywają się bez prowizji. Wady – obsługa tylko poprzez smartfona – przez kompa nic nie zrobimy; trzeba zapłacić jednorazowo za wysłanie karty, są prowizje za przewalutowania dokonywane w trakcie weekendu. Do tego planują podnosić ceny – więc niedługo pewnie ich oferta się pogorszy.

Witam.

Mam już aktywne konto w Kantorze Aliora w euro i dolarach. Znalazłem ciekawą ofertę na Airbnb w Chorwacji, jednak podczas próby rezerwacji zdziwiła mnie jedna kwestia…

Jak wiecie w Chorwacji obowiązującą walutą są kuny HRK, a na niniejszym forum przeczytałem że w takim przypadku najlepiej jest płacić kartą debetową Aliora w dolarach. Tymczasem podczas próby rezerwacji natrafiłem na tekst:

„Płacisz w walucie PLN. Łączna należność do pobrania 2852,71 zł. Skorygowany kurs wymiany przy rezerwacji tej oferty wynosi 1,00 zł PLN na 1,7395 kn HRK.”

Od razy powiem że przetestowałem kilka opcji i w Airbnb wybierałem różne waluty (m.in. PLN, euro, dolary), ale mam wrażenie że to tylko służy temu w jakiej walucie widzę ceny w serwisie, a nie w jakiej płacę.

Czy mógłby ktoś rozwiać moje wątpliwości? Najlepiej w kilku krokach napisać co trzeba zrobić by w miarę bezkosztowo dokonać rezerwacji przez Airbnb w Chorwacji i przy pomocy Kantoru Alior.

• johnsonZ racji tego, że każdego roku setki tysięcy Polaków odwiedzają Chorwację, jestem pewien, że ktoś z was to robił i mi pomoże. Jadę z 5-osobową rodziną i wydatki szykują się spore, więc nie mogę pozwolić sobie na ryzyko.

Płaciłem kilka dni temu na airbnb – pobierają w złotówkach, więc najlepiej podać kartę w złotówkach.

• MichałCześć, poszukuję dość nietypowej rzeczy – mieszkając w Polsce chciałabym wyrobić sobie kk w EUR. Zarabiam w EUR (pracuję zdalnie dla zagranicznych zleceniodawców) i czasem muszę wyjechać służbowo do „drogiego” kraju, też poza strefę EUR. Wtedy dla zachowania płynności finansowej potrzebuję kk, ale zwykła, rozliczana w PLN, mi się nie opłaca, bo tę rozliczaną w EUR mogłabym sobie spłacić bez konieczności wymiany waluty. W przypadku zwykłej karty w PLN tracę też dwa razy – na podwójnym przewalutowaniu z waluty lokalnej na EUR i później na PLN, a drugi raz na rozliczeniu faktur kosztowych – bo zwracana jest mi nominalna wartość w EUR, a nie tyle, ile faktycznie mnie to kosztuje. Przeczytałam wpisy nt kart walutowych i wszystkie komentarze, ale nie poruszyliście jeszcze tego tematu. Proszę o rady :)

• JoannaNie kojarzę karty kredytowej w EUR wydawaną przez Polski bank (choć może taka istnieje – kwestia przeszukania sieci i ofert banków). Sama debetówka nie wystarczy? Wtedy trzeba się posługiwać swoimi pieniędzmi, jednak, tak jak pisałaś, powinno się to opłacić – nie stracisz na przewalutowaniach

• MichałDzięki za szybką odpowiedź :) Niestety nie znalazłam nic takiego jak dotąd. Obracanie swoimi pieniędzmi jest czasami o tyle trudne, że koszty mogą przewyższać przychody, jeśli jestem na przykład 2 miesiące w Japonii, a za każdą fakturę płacą mi po 60 dniach. A znasz może jakiś zagraniczny bank, który stosunkowo bezproblemowo wydaje karty kredytowe w EUR? Mam stały dochód na dg, ale nie mam zagranicznego adresu itp, nie potrzebuję też konta, tylko samą kartę.

• Joanna„Obracanie swoimi pieniędzmi jest czasami o tyle trudne, że koszty mogą przewyższać przychody”

— jakie koszty? Przecież płacąc w EUR debetówką EUR (np. Nest, Alior Kantor, TMUB) kosztów przewalutowań nie ponosisz; płacąc często w innych walutach może jednak warto zainteresować się kartą z korzystnymi przewalutowaniami (np. debetówka Envelo PLN, Alior Kantor USD, Revolut).

„dla zachowania płynności finansowej potrzebuję kk”

• Don Quijote de la Mancha— znowu pewnie będę obcesowy, ale jeśli miewasz problemy z płynnością finansową, to karta kredytowa nie jest dla Ciebie odpowiednim produktem. Ja jednak radziłbym zacząć od budowy poduszki finansowej…

KK w EUR w banku PL możesz nie znaleźć.

Wiem, że to nie to samo, ale może będzie Tobie odpowiadać KK złotówkowa rozliczana bez prowizji i po kursie organizacji płatniczej – czyli bez kosztów przewalutowania.

• GrololWszystkie tak powinny rozliczać, ale tylko pojedyncze tak mają: Visa Getin lub Noble – warunkowo darmowa, Visa Banku Pocztowego (chyba 4 PLN/mies) i w zupełnie innej cenie Mastercard Citi Ultime.

@Don Quijote, taka specyfika pracy. Czasami zdarzają się duże i nie do końca dające się przewidzieć wydatki, a nie zamierzam naruszać swoich „żelaznych” rezerw :) Kk mam od dawna i potrafię z niej korzystać, nie zdarzyło mi się zapłacić odsetek ;)

Dzięki za chęć pomocy, spisałam sobie wszystkie karty w PLN, które polecacie, może tymczasowo zmienię swoją kk, i jednocześnie będę się rozglądać za jakimś zagranicznym bankiem, który zaoferuje mi kk w walucie.

• JoannaMam pytanie do zorientowanych. Otrzymuję przelewy z zagranicy w Euro na standardowe konto w mBanku, kilkadziesiąt Euro, co któryś miesiąc, łącznie ok. 500 Euro. Na przewalutowaniu, spreadach itp. jednak się traci. Zakładam, że tę kasę i tak chcę szybko wymienić na złotówki lub ewentualnie wrzucać na jakiś procent w Euro.

• abcJakie polecacie konto, aby ograniczyć straty na przewalutowaniu i koszty prowadzenia do minimum? Jakieś pomysły, doświadczenia?

90% kont walutowych w EUR będzie OK. Generalnie wtedy możesz jedynie zapłacić za odebranie przelewu SEPA, ale chyba niewiele banków stosuje tę opłatę. Dla testów założyłbym konto walutowe w mBanku i uruchomił ich kantor – jestem prawie pewien, że będzie OK bo dawno temu przyjmowałem takie przelewy na swoje konto w EUR w mBanku.

• MichałWracając do tematu: Euro jak wymienia się na złotówki w kantorze internetowym? Gdzie to się opłaca?

• abcUwaga! juz kradną hakery w Japonii kryptowaluty. xyz

• prawdziwy-xyzPytanie do zorientowanych. Wybaczcie, ale jestem zielona w temacie. Moja siostra przebywa zagranicą i musi otworzyć konto, aby dostawać na nie wypłatę. Zastanawia się nad otwarciem w banku na miejscu, ale pojawia się oczywiście problem z zawarciem umowy w obcym języku (holenderski). Obecnie ma konto krajowe w Nest i może wnioskować o walutowe, ale teraz kwestia kart – nie wiem czy Nest wysyła takowe na zagraniczny adres.

Czy macie jakieś praktyczne porady, jak mieć dostęp do gotówki zagranicą posiadając konto walutowe, ale bez karty walutowej – tak żeby to się opłacało?

• Mariwydaje mi się, że nie wysyła, ale najlepiej spytać infolinii. A cały pomysł według mnie bardzo dobry – zwykłe konto w euro, bezpłatne przyjmowanie przelewów europejskich SEPA i karta debetowa.

• MichałJeśli chodzi o Holandię to dochodzi jeszcze problem z tym, że oni często nie akceptują ani Visy ani Mastercard. Więc o ile wyciągnąć kasę z bankomatu się da to już z płatnościami kartą może być problem.

• ŁukaszAle Nest oferuje V Pay, taką kartą chyba w Holandii płacić można?

• Don Quijote de la ManchaJaka karta walutowa bedzie najlepsza na pobyt służbowy 3,5 miesiąca w Norwegii? Potrzebny jest plastik, bo większość płatności rozliczana bedzie bezgotówkowo. Posiadam już konto w kantorze walutowym Alior Banku oraz dość sporo Euro na rachunku, ale nie jestem pewien czy tutaj nie będzie kilkukrotnego przewalutowania w czasie płatności. Może Revolut i konto w NOK z podpietą kartą. Ktoś podpowie ze swojego doświadczenia co najbardziej się opłaca w tym drogim kraju ;)

• Andyjeśli kantor aliora to karta $

jeśli chodzi o revolut to nie ma znaczenia w jakiej walucie masz konto

jak chcesz wykorzystać euro z kantoru to załóż w revolucie rachunek w euro i możesz doładowywać kartą

teraz jest promocja i plastik revoluta możesz zamówić za darmo

pozdrawiam

• krucziJak jedziesz na dluzej to musisz miec przynajmniej 2 karty. Revolutowi dosc czesto zdarzaja sie wpadki i bedzie slabo jesli nie bedziesz mial jak zaplacic. Chociaz wiezienia norweskie maja standard hoteli ** w Polsce.

• ketonWszystko jasne, w takim wypadku założę sobie konto w Revolut i do backupu dorzucę w Aliorze rachunek z kartą w USD. Swoją drogą znając ceny jedzenia i transportu w Norwegii będac żywiony w tym więzieniu nie wiem czy nie lepiej na tym wyjdę:) Dzięki za rady.

• AndyKorzysta ktoś z apki „Visa Travel Tools” (wydanej przez VISA) ? Warto ?

• Be@Fizyczne platnosci karta w Chorwacji najlepiej Alior Kantor USD lub kartą Revoulta. A dodatkowy backup? Zwykla debetowa Visa Getinu?

• koleslub VISA Envelo Banku?

• kolesJa mam po prostu Curve podpiete pod jedna z kredytowek w PLN. Jest troche drozej niz Revolut ale taniej niz bezposrednio najlepsze karty w PLN.

• keton„taniej niz bezposrednio najlepsze karty w PLN”

• Don Quijote de la Mancha— najlepsze kredytowe? Bo zapewne nie taniej, niż debetówką Envelo (która w weekendy ma kursy lepsze, niż Revolut).

ile sie czeka na fizyczna karte? czy placisz telefonem?

• kolesPrzy zamawianiu karty Revoluta jest info na kiedy dojdzie, jakos niecaly tydzien. Chyba ze masz premium to idzie szybciej i bezplatnie (za standardowa teraz biorą 9.99 pln za wysylke). Trzeba uwazac z tym Revolutem i mieć zawsze jakis backup, mnie zanim jeszcze wyjechałam zdązyli zablokowac konto na 24h z powodu podejrzanych transakcji – a zamawialam tylko noclegi na Airbnb…

• Karomam revoulta a mi chodzi o karte Curve. Wiem ze bez sensu blokuja Revoulta dlatego pytam o backup.

• kolesok, to jakie debetówki polecacie jako backup? Visa czy MC i z których banków, a których unikać?

• abcDon – jestes pewien z tymi kursami Envelo? Bo jak KK BZWBK (ktora nie ma niby haraczu dla banku) placilem i blokada byla bardzo korzystna, ale jak pozniej obliczyli dokladnie to obciazenie bylo na wieksza kwote. Niemniej i tak bylo to lepiej oplacalne niz dla innych kart ktore mialem. Ja i tak zwykle place w lokalnej walucie czyli EUR lub USD stosowna karta do konta walutowego (ostatnio uzywam Citi), a tylko jako backup Revolut i Curve. Jako glowna to sie oczywiscie nie oplaca sie uzywac Curve, bo da sie znalezc tansza opcje. Ale Envelo nie mam no i nie bazuje na debetowkach, na ktorych nie mam zwykle zadnych srodkow. Z Revolutem to tez juz ze 3 razy sie sparzylem i to ze 2x poza krajem. Jak ktos nie ma innej opcji to jakakolwiek kredytowka jest dobrym backupem, bo jakos zaplacic trzeba :)

• keton„jestes pewien z tymi kursami Envelo?”

• Don Quijote de la Mancha— tak, np. płatność 11 marca w Pradze na 811 CZK, obciążenie Revolut to 135,15 PLN, a obciążenie Envelo (zaksięgowane 15 marca) — 134,64 PLN.

@keton – dobrze, że dodałeś „niby”. KK MC WORLD z BZWBK jest reklamowana jako korzystna do waluty – bo jest bez prowizji… Ale kurs banku a nie organizacji płatniczej.

• ls5ls5: Czyli pewnie dlatego blokada byla po jakims kursie MC, a juz obciazenie z narzutem banku. Ale i tak bylo to duzo taniej niz np. KK Citi :) Od tego czasu place juz tylko w lokalnej walucie, jak moge.

• ketonWłasnie doczytalem ze debetowa VISA eurobanku tez bedzie dobra.

• kolesNo tak dzialaja banki. Jedziesz na weekend zagranice, placisz testowo w piatek, patrzysz w blokadach kurs ok, wiec wydajesz dalej w sobote/niedziele a w poniedzialek bank ksieguje wszystko po swojemu :)

• aaaai ja dorzucę swoje pytanie — wybieram się na wakacje do Czarnogóry. opcja walutowa która tam obowiązuje to euro. posiadam konto citi_prority —- czytam że mogę założyć konto walutowe i wówczas karta debetowa będzie podpięta pod to konto. tylko mam pytanie: czy na owym koncie muszą być środki w EUR? czy wystarczy że konto będzie podpięte do konta złotówkowego na którym środki w Pln będą. czy nie jest tak że muszę mieć na koncie EUR jakieś środki? tzn kupić gdzieś w kantorze internetowym EUR i wpłacić je na konto w citi? w tym tygodniu także dostanę kartę TMUb czy ta karta bardziej by się nadała na wyjazd? proszę o podpowiedź. dziękuję

• Michał 1986Kup sobie tanio EUR wsadz na to konto walutowe i przepnij karte. Wtedy nic wiecej nie zaplacisz. Korzystam z tego juz od 2-3 lat i sobie chwale, bo ta karta dziala wszedzie, a Rewolut niestety czasami potrafi popsuc humor.

• ketonDziękuję za szybką odpowiedź :-)

• Michał 1986Dodam jeszcze, że „wsadzić” te EUR na konto walutowe można bezpłatnie i wygodnie we wpłatomacie Citi (nawet w Polsce!).

• Don Quijote de la Manchaplacac CITI priority zgarne jeszcze przy okazji moneyback? zgadza sie?

• kolesHeh, nie wiem, z regulaminu mojej promocji (700 zł) nie wynika to jednoznacznie… Tyle tylko, że jest mowa, że moneyback przysługuje za „Konto”, czyli „Konto Citi Priority” — a walutowe to są subkonta (ale pod CIti Priority, nie niezależne, jak w wielu bankach).

• Don Quijote de la Mancharobię dokładnie tak jak @keton, chwalę sobie ostatnie pekao, dwa konta w $ i€, karta wielowalutowa sama rozpoznaje walutę. Karta podpięta do paypala, za wszystkie zakupy w Chinach zasysa mi bezpośrednio z dolarowego, na wyjazdy do EU ciągnie z konta euro. Wymieniam akurat w walutomacie, zresztą wszystko kantory mają podobne kursy. Pekao ma również własny kantor, ale minimalnie kurs gorszy. Zaletą tego dinozaura jest ilość oddziałów a co zatem idzie w dowolnej chwili wypłata namacalnej gotówki w walucie

• jacckTrzeba tylko pamiętać, żeby po przepięciu karty nie robić płatności w PLN, bo pobiorą się z konta EUR, po odpowiedniej stawce

• Katejacck: Kantory moze i tak, ale ja wymieniam na Cinkciarzu spolecznosciowo i zawsze jest taniej, a czasami mozna wrecz okazyjnie kupic w lepszym kursie. Co do karty to w Pekao wyglada to nawet lepiej niz w Citi, tutaj trzeba pamietac o przepieciu.

• ketonOstatnio przyszla mi informacja, ze Alior uruchomil karte wielowalutowa ktora mozna podpiac do ichniejszego kantoru internetowego jednak nie zaczytywalem sie jak to dokladnie wyglada.

• Ryszard BNiestety to nie będzie karta wielowalutowa, ale „kilkuwalutowa”, tj. będzie działała z kontami w PLN, USD, GBP, EUR. Każda płatność w innej walucie będzie szła z konta w PLN, czyli będzie niekorzystna.

• MichałPisza ze pobiera srodki z konta walutowego https://www.aliorbank.pl/klienci-indywidualni/uslugi/karta-wielowalutowa.html

• RyszardNie widzę – prośba o wskazanie. Ja ich spytałem o to wprost na twitterze i odpisali, że transakcje w innych walutach (niż USD, EUR, GBP) będą pobierane z konta w PLN…

• MichałU Samcika pojawił się ciekawy wpis Bednarka, ponoć karta USD Aliora nie zawsze przelicza po kursie MC…

• Don Quijote de la ManchaAż sprawdziłem rano swoje transakcje i wszystkie są OK. Więc może faktycznie jednostkowy przypadek, tak jak pisze Alior.

• MichałLiczy się data księgowania czy data wykonania transakcji?

• deloeJeżeli data wykonania, to coś jest na rzeczy https://imgur.com/8PZYe7g

• deloeLiczy się chyba kurs z dnia transakcji. I mnie też są różnice rzędu 0,4%, np zamiast 118,18 USD pobrali 118,61 USD

• Aleksykluczowa jest data rozliczenia, blokade robi po troche gorszym kursie ale rozlicza dobrze przynajmniej w CRO. wiem bo sprawdzalem :)

• kolesU mnie przy liczeniu kursu z daty rozliczenia wciąż wychodzi różnica, nawet trochę większa. A skąd wiesz?

• AleksyKwota nie pasuje, bo w dniu transakcji 29,03$; dzień księgowania 29,20$, a w AB 29,12$. To tak jakby wzięli średnią tych dwóch kursów i zaokrąglili xD

• deloeu mnie z karty USD zawsze wychodzilo mniej niz bylo w blokadzie.

• kolesWklejam informację o promocji dla pakietu wielowalutowego w WBK. Akurat niebawem wybieram się na wakacje, więc będzie jak znalazł :-)

„Szanowni Państwo,

uprzejmie informujemy o przesunięciu udostępnienia Pakietu wielowalutowego do kart Dopasowanych Visa i Mastercard oraz Visa VIP. Usługa pojawi się w naszej ofercie 15 października 2018 r. Wszystkim posiadaczom i użytkownikom tych kart od 10 września 2018 r. do 14 października 2018 r. zapewnimy:

brak opłaty banku za wypłaty gotówki w bankomatach i terminalach za granicą,

brak prowizji za przewalutowanie wszystkich transakcji w walutach obcych.

Warunki te będą obowiązywać zgodnie z Taryfą opłat i prowizji oraz regulaminem promocji „0 zł za Pakiet wielowalutowy”, której organizatorem jest Bank. Regulamin udostępnimy na naszej stronie internetowej http://www.bzwbk.pl/pakiet od 10 września 2018 r.

15 października 2018 r. udostępnimy Państwu Pakiet wielowalutowy.

• MariGłówne cechy pakietu to:

brak opłat za wypłaty gotówki w każdej walucie w bankomatach i terminalach za granicą. Aby korzystać z usługi nie musicie Państwo posiadać kont w walutach obcych,

możliwość połączenia karty z kontami w EUR, USD lub GBP,

w przypadku wypłaty gotówki lub płatności kartą w EUR, USD lub GBP nie pobierzemy opłaty za przewalutowanie, jeśli karta będzie połączona z kontem w walucie, w której dokonywana jest transakcja, a na koncie będą zapewnione środki.

Do 31 grudnia 2018 r pakiet będzie dostępny za 0 zł w ramach promocji „0 zł za Pakiet wielowalutowy”. Pakiet będą Państwo mogli uruchomić w usługach bankowości internetowej i mobilnej, dzwoniąc pod numer infolinii 1 9999 lub w dowolnej placówce Banku.”

drodzy, plis o info kartą jakiego banku najlepiej zapłacić za trx w usd, będzie ich trochę, zwykłe internetowe trx. NIe umiem się w tym połapać, kursy, prowizje, podwóje przeliczenia…. pliis i dzięki z góry

• gregooplJa mam karte USD w TMUB i place nia od lat on-line. A walute kupuje na Cinkciarzu – ma darmowe przelewy. Ale mam tez karte Citi, ktora przepinam do konta walutowego przed wyjazdem do USA. Ta opcja jest lepsza jesli masz USD w gotowce, bo w bankomacie Citi bez problemu wrzucisz je sobie na konto bez oplat. Jest jeszcze Revolut i Curve. Ten ostatni obciaza dowolne karty w PLN i jest to bardzo wygodne, przeliczniki waluty tez maja bardzo przyzwoite.

• keton1_ Konto Priority w Citi najlepiej w jakiejś promocji + darmowe konto walutowe USD do tego. Kartę do konta PLN przełącza się do konta USD i robisz nią zakupy w USD bez prowizji i przeliczeń – po prostu kwota schodzi w USD. Oczywiście trzeba sobie najpierw zasilić konto USD odpowiednią kwotą.

• Kate2_Eurobank – dowolne konto + konto walutowe USD: kartę przełącza się do konta USD (prowizja za miesiąc 1,99 zł, ale tylko za ten, w którym karta jest podpięta do konta w USD), i robisz nią zakupy w USD bez prowizji i przeliczeń – po prostu kwota schodzi w USD. Oczywiście trzeba sobie najpierw zasilić konto USD odpowiednią kwotą.

@gregoopl

Karty do płacenia w walutach obcych można podzielić na 3 rodzaje:

1. Karty do konkretnego konta walutowego (w Twoim przypadku USD) — przydatne, gdy ktoś już ma walutę lub lubi ją kupować (bo np. próbuje trafić w niską cenę). Tu wyróżnia się Alior Kantor, gdyż karty są zupełnie bezpłatne (pod warunkiem zrobienia 1 dowolnej transakcji w pierwszych miesiącach) oraz TMUB — tu płaci się tylko 10 zł za wydanie i wznowienie, używanie jest bezwarunkowo bezpłatne, a dla niektórych zaletą mogą być bezpłatne zagraniczne bankomaty (w Alior Kantor bezpłatna jest tylko 1 wypłata w miesiącu).

2. Karty wielowalutowe — bardzo podobne do powyższych, z tą różnicą, że ta sama karta może być powiązana z różnymi kontami (subkontami). Występują w dwóch odmianach:

– automatycznie wybierających konto, które będzie obciążone (np. przy płatności w polskim sklepie karta użyje normalnego ror PLN, a przy płatności USD, nawet w Internecie, wybierze subkonto USD);

– takie, które (np. w bankowości www/mobilnej) trzeba przed zakupami przepinać do odpowiedniego subkonta.

W tej grupie wyróżnia się bezpłatna debetówka do Citi Priority, gdyż ich polskie (bezpłatne) bankomaty i wpłatomaty obsługują nie tylko PLN, ale także USD i EUR; Citi nie pobiera też opłat za wypłaty z zagranicznych bankomatów.

3. Karty przeliczające płatności po korzystnym kursie — ich zaletą może być brak konieczności kupowania waluty, gdyż obciążane jest zwykły ror PLN po korzystnym kursie Visa albo MasterCard, bez żadnej dodatkowej prowizji. Przykłady takich kart to Envelo (bezpłatna przy jednej dowolnej płatności miesięcznie i dowolnym wpływie min. 1000 zł na ror) i Pekao.

• Precz z pięćsetplusowymi darmozjadami!każdy ma swoje preferencje i oczekiwania. Nikt tu nie wspomniał o karcie, której ja używam i w tej chwili nie zamienię na żadną inną. Duże znaczenia ma dla mnie sieć placówek. Kartą tą jest karta wielowalutowa PeKaO. Wspomnianą zaletą jest darmowa wpłata i wypłata żywej waluty, poza oczywiście darmowymi zasileniami z kantorów internetowych). Absolutna domowość, przy zasileniu ROR PLN -500zł i jedna płatność kartą (standard w bankach). Wszystkie sklepy zagraniczne automatycznie rozpoznają walutę i pobierają bez żadnych przewalutowań, podpiętą mam pod PayPal, gdzie również bez zająknięcia i zbędnych formalności pobiera $. Jedynym mankamentem jest – na co trzeba uważać- płatny przelew walutowy przychodzący (min 20zł), myślę, że ta wada z czasów głębokiej komuny szybko zniknie :)

• jacckPeKaO to pko bp ? xyz

• prawdziwy-xyzSA – żubr – Konto przekorzystne , chyba w tej chwili mają jeszcze KO na 3% wypłaty bez ograniczeń a’Vista (przez apkę,) wcześniej mieli 2,7% – z którego zresztą korzystam :)

• jacckjacck – a jak w PayPalu sobie radzisz z platnosciami w EUR, bo zdaje sie, ze nie mozna miec tam karty podpietej 2x w 2 roznych walutach. Dlatego ja do tego celu uzywam Citi + jako backup Revolut(USD) / Curve(EUR).

• ketona po co dodawać kartę dwa razy ?

• krucziW PayPalu da sie zdefiniowac do ktorej waluty ma byc uzywana dana karta. Jak place co jakis czas USD i EUR to chyba musze miec 2 karty, bo PayPal az tak inteligentny nie jest. Jak nie zdefiniuje nowej waluty to PayPal obciazy karte do PLN korzystajac z bandyckiego kursu.

• ketonwystarczy zmienić aby karta została obciążona oryginalną kwotą ( ewentualne przewalutowanie u wystawcy karty, nie po stronie paypala )

Przy każdej transakcji ręczie: https://www.wykop.pl/cdn/c3201142/comment_WCGZHGSxeESYuypWLxkSYg7eaPHBz9PM.jpg

Lub można to na stałe ustawić:

• kruczi– ustawienia ( trybik )

– USTAWIENIA PŁATNOŚCI

– Zarządzaj płatnościami automatycznymi

– Zarządzaj płatnościami automatycznymi

– Ustaw dostępne źródła finansowania płatności

– Opcje przeliczania ( przy wybranej karcie )

– wybieramy „Proszę obciążyć mój rachunek w walucie wykazanej na fakturze wystawionej przez sprzedającego”

dokładnie tak mam ustawione jak napisał @kruczi, chociaż dodatkowo przed samą zapłatą mam możliwość ręcznej zmiany sposobu płatności. Napisałem, że używam karty wilowalutowej, więc PayPal sam pobierze właściwa walutę z właściwego konta. Praktycznie we wszystkich sklepach mam ustawioną walutę wyświetlaną $ (fakturowaną), ponieważ jest to chińska waluta rozliczeniowa nie martwię się o przewalutowanie z € na $, czy PLN na $

• jacckGdzie ustawia sie to przeliczenie waluty? Bo przekopalem wszystkie ustawienia i nie znalazlem tego. A nawet jakis czas temu (jak dodawalem RV i Curve) pytalem sie obslugi PayPala i sami twierdzili, ze nie mozna zmieniac takich rzeczy. I kazdorazowa zmiana waluty tez musi isc przez nich, bo w interfejsie nie ma takiej opcji dla uzytkownika.

• ketonopiszę to troszkę inaczej i szczegółowiej.

• jacck– Ikonka Ustawienia ( trybik )

– Zakładka USTAWIENIA PŁATNOŚCI

– Płatności automatyczne

– Przycisk: Zarządzaj płatnościami automatycznymi

– w oknie Zarządzaj płatnościami automatycznymi klikamy po lewej stronie w zdanie: Nie możesz znaleźć tego, czego szukasz? Poszukaj na stronie Zarządzaj płatnościami automatycznymi.

– przeniesiesz się do okna: Moje wstępnie zatwierdzone płatności

-klikamy : Ustaw dostępne źródła finansowania płatności

– w kolejnym oknie klikamy (przy karcie) : Opcje przeliczania

-w ostatnim oknie zaznaczamy: Proszę obciążyć mój rachunek w walucie wykazanej na fakturze wystawionej przez sprzedającego.

– klikamy: prześlij

To wszystko :)

Wielkie dzieki! Bardziej schowac tego nie mogli. Zapisuje sobie Twoj wpis na przyszlosc :) Podziekowania rowniez dla kolegi @kruczi

• ketonW takim razie w helpdesku PayPala wprowadzaja w blad.

jeszcze prościej

• kruczi– klikamy: https://www.paypal.com/pl/cgi-bin/webscr?cmd=_profile-merchant-pull-funding&buyer_hub

– logowanie

– mamy listę dostępnych źródeł finansowania płatności

– klikamy „Opcje przeliczania” przy wybranej karcie

– ustawiamy „Proszę obciążyć mój rachunek w walucie wykazanej na fakturze wystawionej przez sprzedającego.”

– klikamy „Prześlij”

dość pilnie potrzebuję kartę walutowa w związku z tym czy ktoś poleci coś taniego w obsłudze lub darmowego? chciałbym coś w tradycyjnym banku jako alternatywę dla R

• Romekhttps://www.nestbank.pl/indywidualny/konta/nest-konto-waluta.html

• MarcinekCałkowicie darmowa, o ile nie masz tam karty w PLN.

Używam i polecam!

W Nest nacięłam się na tym, że (jakiś czas temu) nie przyjmowali wpłat w walucie obcej w oddziałach. Zatem mimo bezpłatności konta i karty, trzeba uiścić koszt przelewu walutowego z innego banku (5/8/10zł, czasem jeszcze więcej).

• Joana@Romek

• kruczido czego ta karta ma głównie służyć ( płatności w walucie, wypłaty, wpłaty … ) ?

@kruczi

• Romekpotrzebuję kartę na którą otrzymywałbym wpłaty

jak wyżej nest

alior kantor ( tylko jedna wypłata w miesiącu jest darmowa, kolejne 9 PLN )

karta jest darmowa, jeśli w ciągu 6 miesięcy od wydania zrobisz jedną transakcję bezgotówkową

t-mobile ub ( brak opłat za wypłaty z bankomatów )

wydanie karty chyba 10 PLN ( ważna 3 lata )

między kantorem a tmub kasa przechodzi jako przelew wewnętrzny nawet w weekendy

• krucziZdecydowanie polecam Citi, darmowe bankomaty i wplatomaty w 4 walutach.

• ketonPytanie dla obeznanych w temacie przelewów zagranicznych.

Otóż stało się nieszczęście i dostałem mandat w Czechach, jako że nie miałem przy sobie koron to dostalem tzw. mandat kredytowy, który można opłacić na czeskiej poczcie albo przelewem. Szkopuł tkwi w tym, że to musi być przelew typu OUR, czyli wszystkie koszty ma pokryć właściciel rachunku, z którego wypłynie. Niestety Alior Kantor wyłączył już u siebie taką opcję, a za prowizję inne banki życzą sobie po minimum 30 zł plus koszt przewalutowania… Czy zna ktoś jeszcze jakąś opcję, by zapłacić to bezgotówkowo czy zapłacić to tradycyjnie?

• Angulozgodnie z dyrektywą UE przelewy w EUR na terenie EOG powinny kosztować jak przelewy krajowe w większości banków w danym kraju (nie więcej)

• Krzysztoffergo: za przelewy przychodzące nie powinna być pobierana opłata ( w PL są niechlubne wyjątki :)

mandaty w Czechach zwykle idą na CSOB (to bank podobny do PKO BP SA w PL)

sprawdzamy kurs EUR/CZK na stronie CSOB, dodajemy parę koron i wysyłamy przelew SEPA na podany r-k

to działa- sprawdzane wielokrotnie :)

ps. przelew SEPA kosztuje zwykle w normalnych bankach w PL 5-10 PLN a niekiedy… zero :)

dodam jeszcze, że ostatnio ( około roku) pojawiła się opcja płatności kartą na stronach niektórych niemieckich landów więc może i u naszych południowych braci się pojawi… trzeba sprawdzać dane miasto czy ma taką opcję (akcja typu Polska bezgotówkowa :)

• KrzysztoffW jaki sposób można zlikwidować kartę walutową w T-Mobile UB, żeby nie pobrali opłaty za wznowienie?

• Tomek__I jaki jest okres wypowiedzenia? Na karcie mam 02/19 to jeszcze zdążę wypowiedzieć czy już wznowią?

To jest jakaś opłata za wznowienie?

• brokerZastrzeż ją. Jak będą dzwonić to podaj jakś powód, że nie chcesz jej wznawiać, np. wyjazd za granicę, np. na Białoruś albo gdzieś do Afryki.

• EugeniuszW Getinie pojawiła się promocja na oszczędnościowe konto walutowe w różnych walutach, do 31.03. W przypadku EUR jest to 0,8 %.

• MarcinekMam pytanie do bardziej obytych w temacie: mam na koncie walutowym w citi jakieś drobne pieniądze tj ok 20 euro. Chciałbym wypłacić je w jakiś sposób w Polsce. I teraz pytanie do wyjadaczy: jak to zrobić by możliwie mało albo wcale nie stracić na tej operacji?

• Michał1986Ale powyżej czy poniżej 20 euro, banknoty są jakie są…jeśli powyżej, to może 20 eur w oddziale, jeśli mają banknoty 20 eur, bo w bankomatach są tylko 50-tki, a reszta przelew na konto w pln z City (jeśli masz, a pewnie masz)

• KateEwentualnie kupić w kantorze brakującą kwotę do 50 euro np. 30-35 eur (chyba przyjmują tylko banknoty), wpłacić w oddziale i wypłacić potem w bankomacie (kartą wielowalutową) lub w oddziale 50 eur, a resztę przelać na polskie konto

• KateJak masz kartę to możesz ją podpiąć pod rachunek w € i zasilić Revoluta lub korzystając z Transferwise zrobić przelew z karty na konto w PLN (przy skorzystaniu z polecenia bez opłaty za przewalutowanie). Chyba, że koniecznie chcesz wypłacić w Euro, Citi ma swoje kasy, ale stosunkowo mało, natomiast w ich bankomatach można wypłacić bezpośrednio z konta walutowego w €, ale najmniejszy możliwy nominał to pewnie 50€, więc jak masz Alior Kantor, albo inne konto z darmowymi przelewami SEPA, to możesz w ten sposób wyrównać do 50€ i wyzerować konto w Citi.

• p27Dziękuję wszystkim za podpowiedzi. Teraz będę działał.

• Michał1986Na Cashless ktoś pisał http://disq.us/p/2123bzd , że karta podpięta pod subkonto Citi EUR działa w innych walutach po kursie MC bez prowizji za przewalutowanie, wiecie coś o tym?

• Don Quijote de la ManchaTo by w praktycznie oznaczało, że działa tak, jak stara USD z Alior Kantor…

To chyba latwo sprawdzic kupujac cokolwiek taniego w jakims polskim sklepie. Chyba, ze PLN jest z tych przewalutowan wylaczone.

• ketonmyślicie, że warto się zainteresować kartą Rewolucyjną PEKAO S.A.?

• HubertWygląda całkiem nieźle jako alternatywa dla Alior Kantor (zwłaszcza kwestia bezpłatnych wielu wypłat z bankomatów)

założyłem u nich konto jak dawali premię 100 PLN

właśnie ze względu na kartę chyba je zostawię

do wypłat gotówki korzystam głównie z visy noble, ale kolejna alternatywa zawsze się przyda

• kruczitym bardziej, że warunki bezpłatności konta i karty w pekao są banalnie proste do spełnienia ( wpływ 500 PLN i jedna dowolna płatność kartą )

ciekawe że revolut ma gorszy kurs niż np karta Visa Envelobanku, coraz mniejszy sens używania revoluta jest

• conrad_88trudno o lepsze kursy niż te od organizacji płatniczych.

• czarnazmijaR ma sens jeśli kupujesz walutę regularnie, co jakiś czas. Wtedy zabezpieczasz się przed wahaniami kursowymi (które w ostatnich 24 m-cach nie były jakieś szalone).

Chciałam się dopytać o Paypala. Założyłam go dawno temu, bo to była jedyna dostępna forma zapłaty za oprogramowanie. Zasiliłam konto przelewem i na wszelki wypadek mam tam nadal kilka złotych. Teraz znowu chciałabym skorzystać, ale… zasilając konto PayPal przelewem z konta walutowego. Tymczasem widzę, że PayPal traktuje pieniądze na koncie jako wspólną kupkę i sobie przelicza ile to jest w innej walucie (po swoim kursie). A ja bym chciała tak jak jest to w Kantorze Aliora: osobne rachunki dla każdej waluty i ja decyduję, którą z nich płacę i którą zasilam. Da się tak zrobić ?

• Be@otworz rachunki w portfelu dla roznych walut ale wyplacisz z nich juz tylko w PLN lub przelejesz ale tylko z prowizja!

• kolesjeśli masz kartę do tego konta walutowego to dodaj ją do portfela paypal i ustaw obciążenie w oryginalnej walucie ( bez przewalutowania paypal )

• kruczigeneralnie nie ma sensu trzymać tam pieniędzy, ponieważ ciężko je odzyskać bez haraczu

Hej,

Proszę o poradę. Za miesiąc lece na Seszele i normalnie płaciłbym Curve za wszystko, ale jest jeden problem. MC jest tam rzadko honorowany. Potrzebuje dobrej karty do płacenia na miejscu i wyciągania gotówki z bankomatów, ale visa. Proszę o pomoc :)

• Don Pablovisa noble

• kruczivisa gold pekao

Visa Getin przelicza po kursie organizacji.

• grycW wersji Noble Bank (darmowa przy przelewie na konto 10 000/m-c), masz możliwość korzystania z bankomatów bez prowizji banku.

Nie reklamują i z automatu wydają MC, o Visę trzeba prosić (ale mogą kartę wydać od razu bez personalizacji)

Dobre to Noble, w połączeniu z EKO można mieć łatwy dostęp do gotówki za granicą w jakiejś awaryjnej sytuacji. A warunki bezpłatności nawet prostsze. Zmieniał już ktoś Konto Proste Zasady na Konto Osobiste Noble?

• Don Quijote de la ManchaWitam, chciałbym kupić 1000 euro i mieć je w gotówce w Polsce. Czy macie na to jakiś patent (najlepszy kurs)? Gdzieś czytałem, że np niektóre bankomaty Euronet mają opcję wypłaty Euro. Ktoś próbował? Czy skończy się jednak na chodzeniu po kantorach i porównywaniu kursu?

• RadekWrevolut + alior kantor

• kruczialbo sam alior kantor

Wypłata EUR z bankomatów euronetu to jest nic innego, jak… kantor. Oni pobierają z karty złotówki, a tobie wypłacają euro po kiepskim kursie – co oznacza, że jak będziesz próbował wypłacić euro z karty w euro to mocno na tym stracisz – euronet pobierze złotówki (z konta w euro!) i przewalutuje je na euro po swoim kursie…

• MichałCiti Handlowy ma bankomaty obsługujące oprócz PLN także USD i EUR (wpłaty i wypłaty); przelać tam kupione gdziekolwiek EUR pewnie można bezpłatnie bez problemu. (Skądinąd „mój” wypłaca ładne nowiutkie banknoty, zarówno EUR, jak i USD, w kasie Aliora różnie to bywa.) Także ING ma kilkanaście bankomatów obsługujących EUR, ale tego nie testowałem…

• Don Quijote de la ManchaMowa o kantorze stacjonarnym w placówce Alior banku zgadza się?

• RadekWw placówce tylko wypłata

• kruczichyba mają gorsze kursy niż na stronie

Mowa o osobnym koncie założonym w kantorze walutowym Alior Banku – aktualne kursy https://kantor.aliorbank.pl/forex , a wypłata zrealizowana w placówce.

• BoloSorry, jeśli się powtórzę, przekopałam trochę komentarzy nie znalazłam, ale jest ich sporo. Ta jedna transakcja ( w ciągu 6 mies.) , żeby uniknąć opłaty to może być w necie?

• Dominikamoże

• krucziAcha, dobra to bazuje tylko na Twojej wiedzy w takim razie, inaczej zabule ;) :p Bo nie wiem czy się zmieszcze w 6 mies. z wyjazdem. Okej, dzięki;)

• Dominikakup bułki za złotówkę i zapłać kartą walutową. Stracisz te 2-3 grosze na przewalutowaniu, ale warunek będzie spełniony :)

• MichałDzięki za odpowiedzi, ale chyba tego nie założę. Nie ma opcji, że przejść przepisanie tekstu z obrazka. Nie wiem co to za jaja. Ciągle mi piszą, że nieprawidłowy:/

• DominikaDobra, nie ma tematu za 30 razem się chyba udało.

• DominikaCzy za przelew walutowy z revoluta na kantor aliora coś zapłacę? Bo właśnie już nie wiem, różnie wpisy znalazłam, że niby nie, ale że przy nie niektórych transakcjach może się zdarzyć…? Przelewał ktoś ostatnio i wie?

• DominikaA jaką walutę? Euro na bank bez opłat, dolar raczej też.

• p27Funty

• DominikaRevolut nie nic pobiera, Alior też nie. Jedyna niewiadoma to ewentualny bank pośredniczący, ale na jakieś 90-95% skończy się bez opłat.

• p27No właśnie o tym czytałam, i nie rozumiem o co w tym chodzi, że raz może być bez opłat, a innym razem nie. A wtedy będzie miała znaczenie kwota przelewu na ewentualną opłatę? Pewnie tak

• DominikaChciałem wyjąć fizycznie w Polsce wydobyć z Walutomatu troszkę funtów – jednorazowo. Przelew na Alior, czy Santander? Bez karty, opłat i aby o rachunku walutowym zapomnieć. W obu bankach jestem klientem.

• qqMuszę wymienić CHF na PLN i zastanawiam się jak to najkorzystniej wykonać. Czy ktoś z Was ma doświadczenie w transferze większej sumy CHF do Polski i następnie wymianę tutaj na PLN?

• GlinoludCzy coś zmieniło się w cenniku? Zawsze normalnie płaciłem kartą R i nie było problemu. Dziś zapłaciłem 100 PLN na poczcie i z konta zdjęło mi ponad 110 PLN. Dodatkowo pod kwotą w PLN pojawiła się równowartość w funtach. To jakaś prowizja, czy transakcja poszła w obcej walucie? Macie jakiś pomysł?

• owatDCC?

• Don Quijote de la ManchaTerminal na poczcie wykrył brytyjską kartę (to z tych starych?) i ściągnął kwotę w funtach po swoim zbójeckim kursie; ponieważ Ty funtów w R nie mialeś, to ten ściągnął tę kwotę z konta w złotych (na szczęście już po swoim korzystnym kursie).

@ Don Quijote de la Mancha : To może być to. Jest jakaś logika w tym kiedy karta R wykrywa obcą walutę? Chodzi o jakieś konkretny model terminal? Może nie ma żadnej reguły?

• owatBedę wdzięczny za podpowiedź.

Nie wiem, pewnie są jakieś reguły, pewnie zarówno firmy od terminali (acquirerzy) to częściej lub rzadziej oferują, jak i różne firmy (sprzedawcy) to u siebie włączają lub nie — ale ja tych reguł nie znam. Dobrze wiedzieć, że na poczcie trzeba uważać.

Ogólnie to na terminalu (pin-padzie) powinno się wyświetlić pytanie o DCC, jednak zdaje się, że nie zawsze się wyświetla, do tego nawet jak się wyświetla, to często w niejasny sposób, nie zawsze jest oczywiste, co trzeba nacisnąć, żeby transakcja poszła bez DCC (czasem jest to czerwony guziczek, czasem zielony).

Najprostsza metoda, to używanie w Polsce karty z polskiej puli numerów, w przypadku której terminale czy bankomaty nie będą proponowały DCC. Obecnie wydawane karty Revoluta są już widziane jako polskie, dlatego pisałem, że Twoja pewnie jest z tych starych. To samo dotyczy Curve, pierwszą kartę miałem z brytyjskiej puli i np. w Lidlu wyskakiwało mi DCC; ale po wznowieniu dostałem już kartę „polską”, co wiązało się ze zmianą jej numeru (a przeważnie wznawiana karta numer zachowuje).

• Don Quijote de la ManchaAlior kantor + kw są bezpłatne w prowadzeniu? Czy trzeba spełniać jakieś dodatkowe warunki?

• AnonymousTak, kiedyś dla bezpłatności karty trzeba było zrobić jedną płatność chyba w pół roku od jej wydania, ale zdaje się, że już to znieśli.

• Don Quijote de la ManchaDziękuje za odpowiedź :)

• AnonymousKojarzysz jak korzystniej płacić za transakcje internetowe np: w euro?

Lepiej zakupić euro i zrobić przelew? Czy zapłacić kartą w pln (zakładamy, że są środki na rachunku – złotówki)?

Przyjmujemy, że kurs wymiany w danym dniu jest taki sam. Prowizja będzie podobna?

Karta multiwalutowa (euro) kantora aliorbanku jest multiniekorzystna przy płatności w pln. Kurs banku (i może jeszcze prowizje).

W kantorze aliora płacimy sensownie gdy:

a) mamy środki na rachunku w danej walucie i płacimy kartą euro (lub kartą danej waluty)

b) nie mamy środków na rachunku w danej walucie ale mamy środki na koncie EUR (wtedy przewalutowanie z eur na walutę po kursie mc bez prowizji.

Więc płatność w PLN mając środki na koncie EUR – wychodzi dobrze, płatność w EUR mając środki na koncie PLN – wręcz przeciwnie.

• ls5To może jeszcze dopytam – jak najkorzystniej zapłacić za zakupy w zagranicznych sklepach internetowych, które ceny mają w euro?

• AnonymousMoże jakimś revoultem lub curve?

Może to być Revolut czy Curve, jeśli nie chodzi o wysokie kwoty (ze względu na limit tanich przewalutowań). Może to też być karta EUR z Alior Kantor, do tego po prostu mając PLN musisz je wcześniej wymienić na EUR, ale przynajmniej możesz celować w dobry kurs. To szczególnie ważne, gdy zakupy robisz w weekend (a np. ja nawet internetowe często w weekend robię, mając wtedy więcej czasu), wtedy spread jest większy, ale w AK EUR możesz kupi wcześniej.

Do płatności złotówkami fajne też jest Twisto, zdaje się, że z okazji pandemii znieśli limit korzystnych przewalutowań i już go nie przywrócili. Nie wiem, jak tam z kursami w weekendy, w tygodniu jest dobrze. Inna metoda na odroczenie płatności i zarazem dobry kurs, to karta kredytowa Visa ING, ta stosuje kurs Visa, który jest korzystny nawet w weekendy. Chyba Getin ma też jakieś takie karty kredytowe, zresztą debetowe też, nawet tutaj ktoś o tym pisał. Jak chodzi o debetówki, to teraz już się trochę takich do zastosowań walutowych pojawiło, choćby w PKO czy Pekao.

A z kredytówek jeszcze Tu i Tam Aliora, tutaj EUR idą po kursie NBP, ten jest chyba jeszcze lepszy, niż Visa czy Mastercard (ale nie wiem, jak z tymi nieszczęsnymi weekendami).

Reasumując, obecnie już wybór jest duży. od tego 2015, gdy Michał pisał powyższy tekst, sporo się zmieniło, ostatnio u Samcika było krótkie podsumowanie: https://subiektywnieofinansach.pl/czy-to-najlepsza-karta-jaka-warto-zabrac-ze-soba-na-zagraniczne-wakacje-jak-dziala-karta-bezspreadowa-to-luksus-tylko-dla-zamoznych-klientow-czy-jest-w-zasiegu-kazdego/

• Don Quijote de la ManchaJeszcze jedno; nie wiem, o jakiego rodzaju sklepy Ci chodzi.

• Don Quijote de la ManchaMi się zdarza kupować różne rzeczy, np. CD, w dziwnych sklepikach (często bezpośrednio u wydawcy) z południowej Europy. Te ich checkouty często zupełnie nie wzbudzają zaufania, a tam często, w przeciwieństwie do Polski, dane karty wprowadza się bezpośrednio w sklepowym checkoucie, a nie na stronach operatora płatności. Więc pod pewnymi względami pewniej się czuję płacąc kartą polskiego banku, niż zagranicznego fintechu, zawsze to łatwiej składać chargebackową reklamację; ale jednocześnie w takich dziwnych sklepikach lepiej płacić kartą jednorazową albo po prostu dodatkową czy wirtualną, którą można mieć zablokowaną i odblokowywać tylko na moment robienia płatności. Takie karty łatwo uzyskać właśnie w fintechach, np. Revolut czy Twisto.

Chodzi mi o płatności w sklepach internetowych np.: z elektroniką raczej większych sieci handlowych takich jak amazon itp. Jakiś czas temu używałem karty envelo, ale to już historia – zresztą pod koniec – kursy przewalutowania strasznie się skiepściły.

Bardzo Ci i koledze ls5 dziękuję za te obszerne wyjaśnienia i poświęcony czas na ich napisanie :)

• AnonymousPrzejrzałem jeszcze wpis z linku sof oraz komentarze -> teraz pozostaje „tylko” trafienie w dobry kurs i już można szukać dobrych promocji w sklepach poza granicami kraju ;) co wcale nie jest takie proste ;)

• AnonymousI nie zapomnij o cle przy zakupach spoza Unii i o VAT, ten może się zdarzyć nawet przy zakupach z UE (choć wtedy raczej na stronach sklepu jest doliczany). 😉

Ostatnio to chyba dokładniej sprawdzają, do tego UK, skąd ja kiedyś często coś kupowałem, to też już nie Unia, w czerwcu w szkockim sklepie zapłaciłem Twisto £43,24 = 228,59 zł, a potem odbierając paczkę na poczcie musiałem dopłacić jeszcze 57 zł cła…

• Don Quijote de la ManchaZ tym vatem to niestety kupując nawet w niemieckim sklepie mamy określoną kwotę, a w podsumowaniu nieco więcej 19 vs 23%. Będę omijał brytyjskie i szwajcarskie sklepy oraz z poza Unii ;)

• AnonymousDo tej pory korzystałem z Revolut w kwestii wymiany PLN->EUR bez spreadu. Chcę fizycznie wymienić kasę na EUR i przelać na konto w EUR.

5 tys. zł dla mnie to za mało (bez spreadu).

Co polecacie do wymiany ?

• fasdfasfasAion Bank.

• Angulo