Gdzie założyć konto w euro? W jakim banku znajdę najlepsze konto walutowe? Na co trzeba uważać przy płatnościach zagranicznych? Powyższe pytania to jedynie kilka najczęstszych, które trafiają do naszej skrzynki mailowej. Nie ma się co dziwić – temat płatności walutowych to temat rzeka. Oznacza to, że relatywnie łatwo popełnić tu błąd i dać (bankom) na sobie zarobić. Dlatego dzisiejszy artykuł będzie próbą znalezienia kont walutowych, dzięki którym nie przepłacimy już za żadną transakcję w dowolnej walucie na naszej planecie. Artykuł ten nie będzie natomiast porównaniem wszystkich dostępnych opcji – skupimy się raczej na tych rachunkach, które sam używam od kilku lat i… które nie dają zarobić bankom żadnej (nadmiarowej) złotówki :)

Czy karta walutowa jest mi faktycznie potrzebna?

„Mam fajny bank, który oferuje darmowe wypłaty z bankomatów na całym świecie” – to chyba najczęstszy argument, który można usłyszeć podczas dyskusji na temat kont i kart walutowych. W końcu skoro możemy jechać w dowolne miejsce na świecie i wypłacić środki bezpośrednio ze swojego rachunku za darmo, to po co zawracać sobie głowę kolejnym, niepotrzebnym rachunkiem?

Niestety w zdecydowanej większości przypadków dana osoba nawet nie wie, jak bardzo jej niewiedzę wykorzystuje bank. W rzeczywistości opłata (lub jej brak) za wypłatę środków z bankomatów to tylko część opłat, które ponosimy podczas płatności zagranicznych. Co więcej, nawet jeśli ta opłata występuje to często i tak stanowi najmniejszy koszt całej transakcji! Dlaczego?

Po pierwsze: przewalutowanie

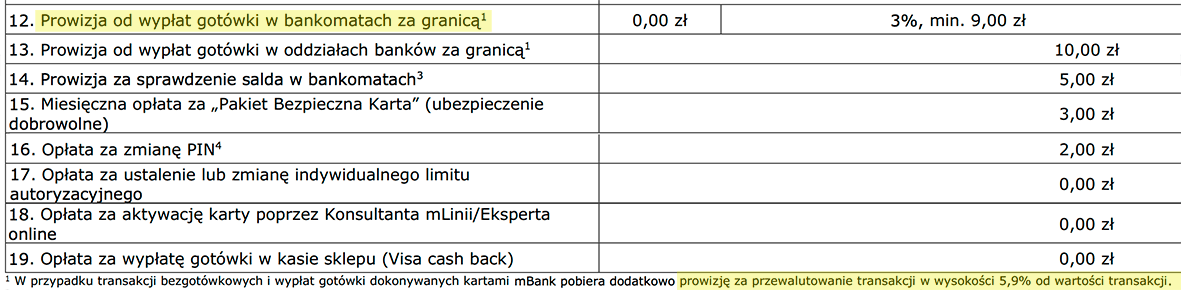

W momencie wypłaty środków lub płatności bezgotówkowej w innej walucie bank dokonuje przewalutowania. Przewalutowanie może być pojedyncze (np. EUR -> CZK) lub podwójne, przy użyciu waluty bazowej karty (np. PLN -> EUR -> CZK). Nie zagłębiając się w szczegóły, zazwyczaj przynajmniej jedna składowa przewalutowania dokonywana jest po kursie wyznaczonym przez bank. Co więcej, kurs ten jest często daleki od kursu średniego NBP. Dobrym przykładem jest tu popularny mBank (i jego kiedyś-całkiem-niezła „karta z Delfinkiem”), który ma stały spread (różnice między kupnem a sprzedażą) na poziomie 6%. W momencie pisania artykułu bank sprzedaje euro po 4,28 zł, natomiast skupuje po 4,03 zł – podczas gdy w dobrym, stacjonarnym kantorze stawki wynoszą odpowiednio 4,17/4,14 zł.

| Typ | Kurs banku | Kurs w kantorze | Strata |

|---|---|---|---|

| sprzedaż | 4,28 zł | 4,17 zł | 2,6% |

| kupno | 4,03 zł | 4,14 zł | 2,7% |

Już na starcie daje nam to przynajmniej 10 groszy straty w stosunku do „zwykłej” wymiany walut – czyli około 2,7%. Pomyślcie teraz, że te kilka procent od wakacji wartych kilka tysięcy złotych to przynajmniej sto złotych straty. A to dopiero początek!

Po drugie: prowizja od przewalutowania

To, że bank dobrze zarabiają na przewalutowaniu to jeszcze nie wszystko. Niektóre z banków już za samą tego typu operację pobierają dodatkową… prowizję. I to wcale nie małą! Koniecznie sprawdźcie tabelę opłat swoich banków przed wyjazdem za granicę – przykładowo we wspomnianym wcześniej mBanku prowizja może wynieść nawet… 5,9% (np. dla karty Visa PayWave):

Oczywiście powyższy przykład jest nieco ekstremalny, ale często prowizja wynosi około 2-3%. W ten sposób tracimy więc kolejną „stówkę” przy wydatkach rzędu 3 tys zł.

Po trzecie: opłata za wypłatę z bankomatu

Na koniec należy dodać, że mimo wszystko większość banków wcale nie oferuje darmowych wypłat z bankomatów za granicą. Zazwyczaj za każdą wypłatę płacimy kolejne 5 – 10 zł.

Co ważne: powyższy schemat dotyczy nie tylko wypłat gotówki, ale również płatności w internecie. Kupując lot samolotem w obcej walucie czy rezerwując hotel odpada oczywiście opłata za wypłatę środków, jednak przewalutowanie (i często prowizja za przewalutowanie) są nieodłącznym elementem transakcji.

Skoro więc istnieją przynajmniej trzy możliwości na „oskubanie” nas przy transakcjach walutowych to czy możliwe jest znalezienie karty, która będzie niemal darmowa? Okazuje się, że… tak. I to bez zbędnego kombinowania!

Sposób na płatności zagraniczne (poza strefą Euro)

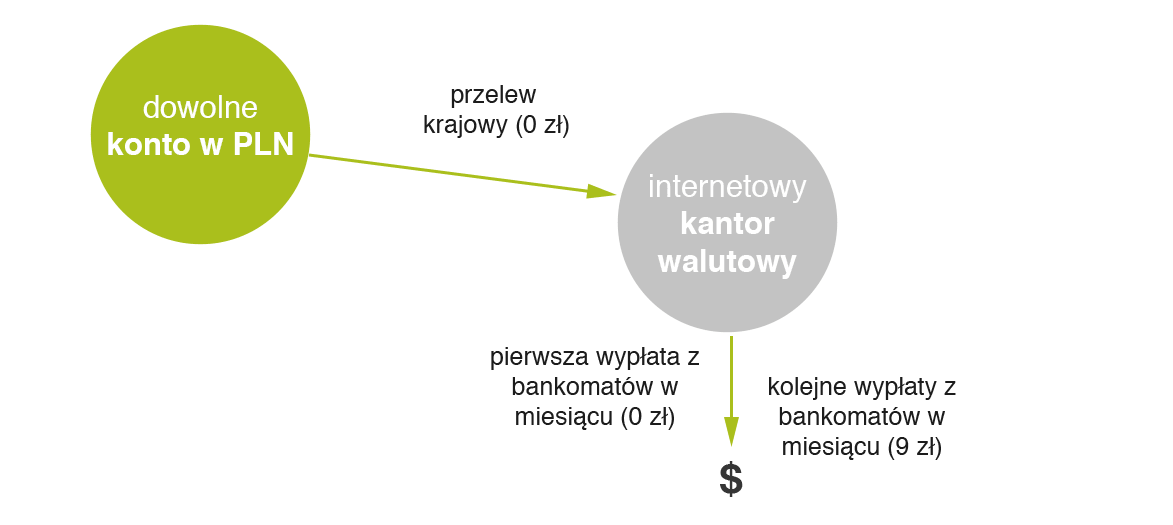

Od kilku lat na rynku dostępny jest internetowy kantor walutowy Alior Banku. Usługa ta pozwala na wymianę walut po bardzo dobrym kursie bez wychodzenia z domu. Co więcej – możemy tam otworzyć całkowicie darmowe rachunki w różnych walutach i przechowywać swoje środki. Największa, moim zdaniem, siła tego kantoru tkwi jednak w możliwości zamówienia karty debetowej do każdego z rachunków w walutach podstawowych – dzięki czemu mamy dobry kantor połączony z kontem i kartą. Szczególnie istotna jest tu karta walutowa w dolarach, która jako jedna z nielicznych na rynku oferuje przewalutowanie bezpośrednio po kursach MasterCard (czyli mniej więcej takich, jakie realnie istnieją w danym dniu między walutami). Alior nie pobiera również żadnej prowizji za przewalutowanie. Oznacza to, że kupując coś przez internet w nawet najbardziej egzotycznej walucie płacimy po prostu tyle, ile powinniśmy – a nie dobrych kilka procent więcej!

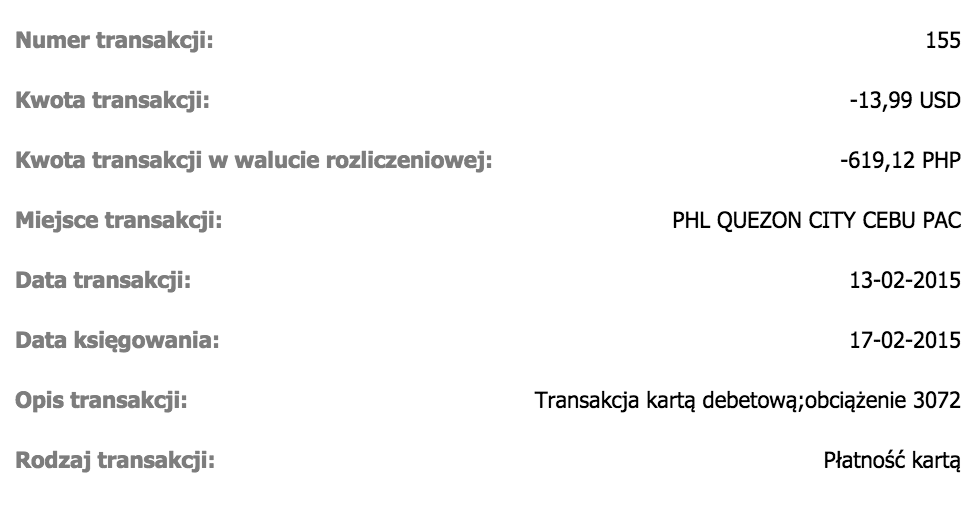

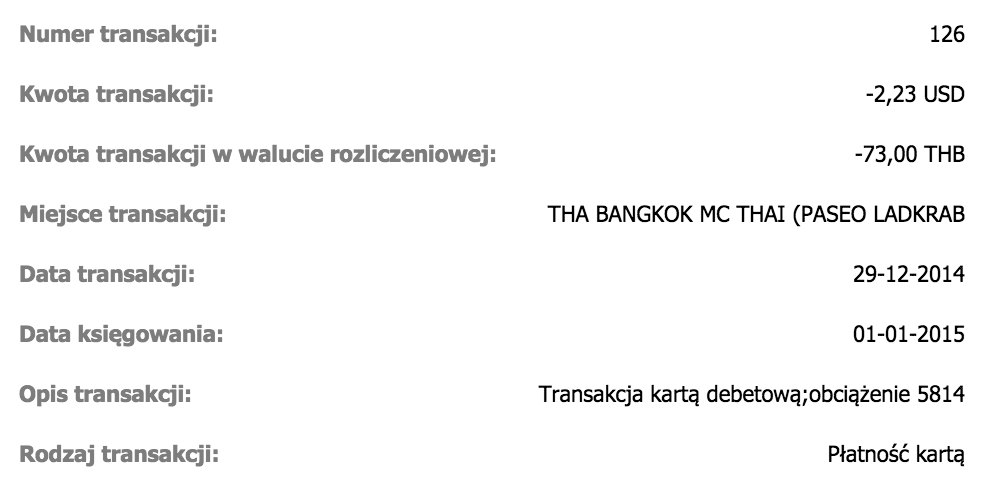

A co do egzotycznych walut – poniżej przykładowa transakcja wykonana dnia 13.02.2015 (zaksięgowana dnia 17.02.2015) na kwotę 619,12 PHP. Według kursów MasterCard kwota ta powinna zostać przeliczona na 13,99 USD i… dokładnie tyle zostało pobrane z mojego konta.

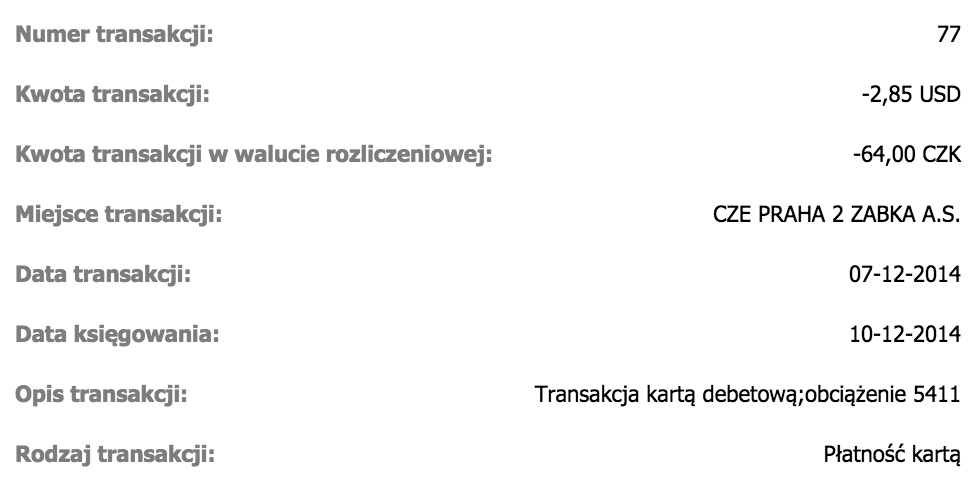

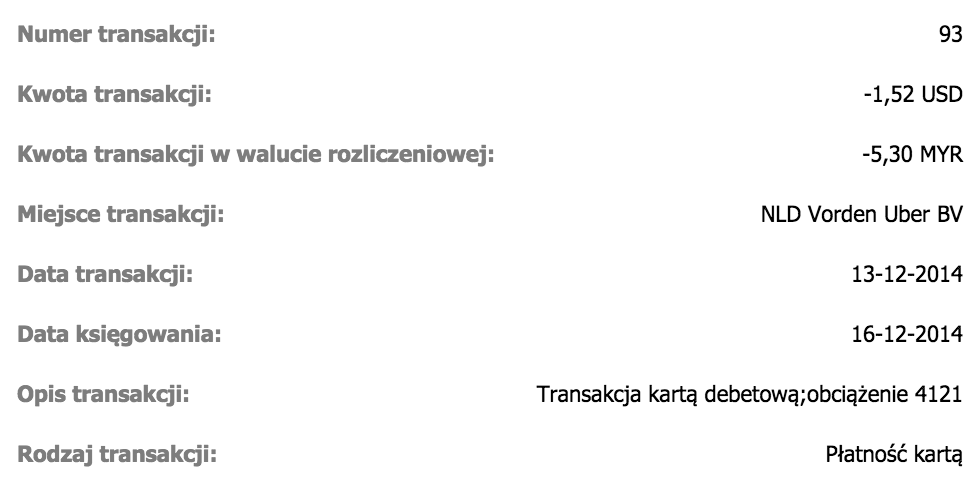

Jeśli myślicie, że to tylko przypadek – poniżej dodatkowe transakcje w innych walutach, które również zostały przeliczone po „idealnym” kursie:

Na koniec warto jednak zwrócić uwagę, że nie wszystkie operacje będą przeliczone według kursu MasterCard. Jeśli opisywaną kartą zapłacimy za zakupy w EUR lub GBP, to bank dokona podwójnego przewalutowania (na złotówki, a później według swojego kursu na USD). Innymi słowy dla transakcji w GBP i EUR (o którym dalej) lepiej mieć osobną, dedykowaną kartę w tej walucie.

Podsumowując: dla osób, które co jakiś czas kupują towary i usługi za granicą (zwłaszcza przez internet, w egzotycznych walutach lub dolarach) ta karta to po prostu „must-have”!

A co z bankomatami?

Jeśli chodzi o wypłatę gotówki za granicą, to oczywiście zasada działania karty nie zmienia się. Przeliczniki są ciągle rewelacyjne, co oznacza, że niemal zawsze mamy dostęp do gotówki po uczciwym kursie.

Niestety tu dochodzimy do (jedynej?) wady tej oferty: pierwsza wypłata gotówki w danym miesiącu jest darmowa, natomiast za kolejne musimy już zapłacić 9 zł (liczy się data zaksięgowania transakcji). Z jednej strony 9 zł to sporo jak na tego typu usługę, ale z drugiej jeśli porównamy to do naszej złotówkowej karty debetowej z „darmowymi wypłatami na całym świecie”, to szybko okaże się, że wcale tak nie jest! Na początku artykułu wyliczyliśmy bowiem, że w przeciętnym banku wypłata będzie nas kosztować przynajmniej 2% na spreadzie walutowym oraz kolejne 2-3% na prowizji od przewalutowań. 9 zł zwróci się więc już przy wypłacie 200 zł – a zazwyczaj jadąc za granicę wydajemy znacznie więcej! Kluczem jest tu odpowiednie rozplanowanie operacji. Przykładowo sam staram się wypłacić dość dużo na początku wyjazdu (ale też bez przesady), aby później ewentualnie dobrać więcej, jeśli będzie taka potrzeba.

Na koniec warto dodać, że posiadanie tej karty walutowej jest darmowe, jeśli wykonamy nią dowolną transakcję bezgotówkową w ciągu pół roku od daty wydania karty. Nawet, jeśli nie planujemy żadnego wyjazdu za granicę to możemy nią zapłacić np. za drobne zakupy w sklepie w złotówkach – warunek zostanie spełniony.

Swoją drogą jeszcze jednym plusem kantoru jest fakt, że po rejestracji możliwe jest jego dalsze polecanie swoim znajomym zgarniając 20 zł (minus podatek rozliczany po roku) za każdego nowego klienta Alior Bank. Wystarczy, że podczas rejestracji uzupełnione zostanie pole „kod promocji”. Analogicznie jest z linkiem w artykule – jeśli zostawicie tam wpisany kod CHY1X9SY4277 to zarejestrujecie się jako poleceni czytelnicy. Pamiętajcie jednak, że nie ma to wpływu na treść artykułu – kartę w USD opisujemy tylko i wyłącznie dlatego, że… po prostu jest najlepsza na rynku.

Sposób na płatności zagraniczne (strefa Euro)

Co, jeśli głównie podróżujemy po strefie Euro i raczej nie będziemy korzystać z innej waluty niż EUR? Tu opcji jest kilka.

Najprostszy sposób to… karta walutowa Alior Kantor rozliczana bezpośrednio w euro :-) Jej schemat opłat i prowizji jest identyczny jak karty dolarowej (od drugiej wypłaty z bankomatów płacimy 9 zł), ale niestety przelicznik z innych walut już nie jest tak rewelacyjny.

Jeśli więc płacimy w Euro sporadycznie i wystarczy nam jedna darmowa wypłata z bankomatów w miesiącu – w tym momencie spokojnie można przestać czytać artykuł i skorzystać z opisanej oferty. Jeśli natomiast zależy nam na całkowicie darmowym koncie w euro, niezależnie od ilości wypłat z bankomatów – będziemy musieli nieco „pokombinować”.

Mój sposób na darmowe wypłaty w euro. Bez limitów :)

Kilka lat temu tanie loty były faktycznie bardzo tanie. To wtedy nauczyłem się latać po Europie „za grosze” i… znalazłem bardzo dobry sposób na wypłaty z bankomatów w strefie Euro za darmo, niezależnie od ilości takich transakcji. Oczywiście karta (którą używam do tej pory*) również jest darmowa, jak również samo prowadzenie konta. A gdyby tego było mało, to rachunek jest oprocentowany i co miesiąc dorzuca drobne odsetki!

No dobra, nie do końca jak tak jak napisałem :) Aktualnie wcale nie posiadam dokładnie tej samej karty co kilka lat temu. Nie dlatego, że jest przeterminowana (banki wydają karty na 3-4 lata) ale dlatego, że… kartę wyrabiam co roku. Bank nie pobiera bowiem opłaty za wydanie karty, ale pobiera za kolejne lata używania. Jeśli natomiast po 10-11 miesiącach kartę zablokujemy i wyrobimy nową – nie zapłacimy za nią ani grosza. Wystarczy wpisać sobie przypomnienie do kalendarza i korzystać. Sam stosuję ten patent od kilku dobrych lat i ciągle działa :)

Jaki bank wydaje więc kartę w euro, która jest darmowa i pozwala na nielimitowaną ilość darmowych wypłat za granicą? Tym bankiem jest mBank, a plastikiem: karta debetowa do konta eMax.

Co jest największą wadą opisanej karty? Przede wszystkim możliwość… wpłacania na nią środków. Przed połączeniem grupy BRE w jedną markę (mBank) było to nawet nie tyle niemożliwe, co nieopłacalne. Teraz jest niewiele lepiej: wpłata w oddziale kosztuje 9 zł. Wydaje się więc, że pozostała opcja to skorzystanie z kantoru walutowego (np. opisywanego wcześniej Alior Kantor, sam jestem dość przyzwyczajony również do Walutomatu). Niestety po przelaniu złotówek do internetowego kantoru i wymienieniu ich na Euro za przelew do mBanku… zapłacimy 5 zł. Jest to jeszcze w miarę akceptowalne przy jednorazowej, dużej wpłacie, ale w momencie kiedy chcielibyśmy ją robić częściej – przestaje mieć sens.

Wydaje się, że wszystkie opcje wpłaty środków zostały wykorzystane. Na szczęście został jeszcze przelew… SEPA.

Co to jest przelew SEPA? Jak może pomóc przy wpłacie środków w Euro?

SEPA to skrót od angielskiej nazwy Single Euro Payments Area. Prawdopodobnie częściej o przelewie SEPA możemy usłyszeć jako „przelew europejski”. To coś jak „zwykły” przelew w złotówkach między polskimi bankami, ale dokonywany w Euro między bankami w wchodzącymi w skład Europejskiego obszaru płatniczego.

Opłaty za przelew SEPA zależą od banku. Zazwyczaj wykonanie takiego przelewu kosztuje około 5 zł. Czasem również odebranie przelewu może kosztować 5 zł. Warto na to zwrócić uwagę zwłaszcza w momencie, kiedy pracujemy za granicą (w strefie Euro) i chcemy otrzymywać wynagrodzenie na konto w polskim banku, ale prowadzone w Euro.

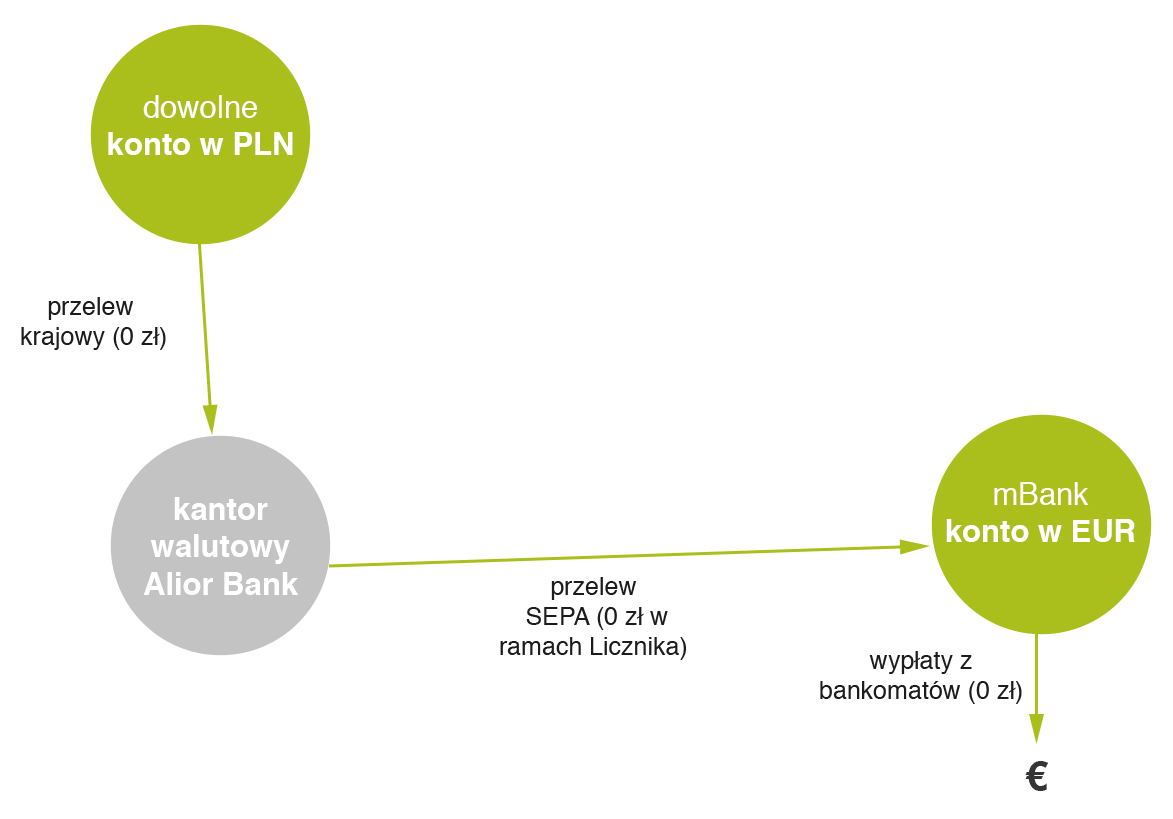

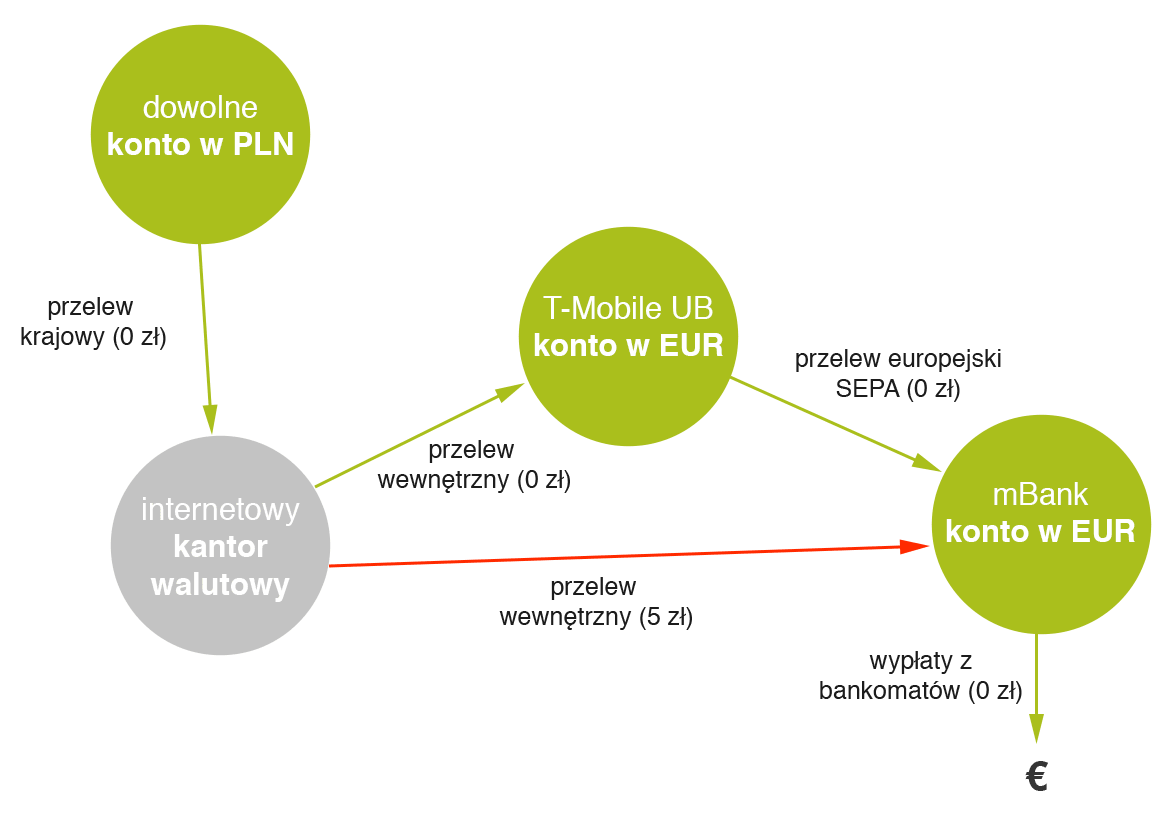

Wracając jednak do naszego sposobu na zasilenie karty w mBanku: aby przeprowadzić tę operację za darmo, potrzebujemy rachunek na który wpłacimy środki w Euro bez opłat, a następnie przelejemy je „po europejsku” na rachunek karty w mBanku również bez opłat.

Do takiej kombinacji świetnie nadaje się… rachunek w euro w kantorze walutowym Alior Bank. Jeśli walutę wymienimy bezpośrednio w tym kantorze, to będziemy mogli ją przelać całkowicie za darmo do innego banku przelewem SEPA. W kantorze określony jest bowiem specjalny wskaźnik (nazywany przez bank Licznikiem), który mówi ile środków możemy przelać za darmo. W skrócie jego działanie opiera się na założeniu, że tyle waluty ile kupiliśmy w Alior Bank, tyle możemy przelać dalej za darmo. Przykładowo:

Jeżeli kupisz w Kantorze za złotówki 100 EUR i wpłacisz w oddziale 20 EUR, Twój licznik dla euro będzie równy 100 jednostek. Jeżeli wykonasz przelew BEN lub SHA na kwotę 70 EUR, będzie on darmowy i spowoduje zmniejszenie licznika w EUR do 30 jednostek.

Powyższy schemat streszczony w jednej grafice:

Dodam, że wcześniej korzystałem z pośrednictwa rachunku T-Mobile Usługi Bankowe, który również oferuje darmowy przelewy SEPA. Jego zaletą było to, że walutę mogłem kupić w dowolnym kantorze walutowym (z przyzwyczajenia używałem Walutomat). Wtedy jednak schemat robi się nieco bardziej skomplikowany (tu w wersji graficznej).

Jaki rachunek walutowy wybrać dla siebie?

Podsumowując: jeśli chodzi o płatności w USD oraz innych walutach niż złotówki świetnym (i chyba najlepszym) wyborem na rynku jest karta debetowa dodawana do konta walutowego w Alior Kantor. Jeśli co jakiś czas jeździmy za granicę lub co jakiś czas kupujemy online w dowolnej walucie (innej niż PLN), to po prostu warto mieć tę kartę w portfelu.

Jeśli natomiast chodzi o strefę Euro sprawa się nieco komplikuje (ale dlatego, że chcemy mieć wszystko bez opłat). Z jednej strony całkiem sporo banków oferuje konta i karty prawie za darmo. Prawie, bo zazwyczaj albo dochodzi opłata miesięczna albo opłata za wypłatę z bankomatów (lub jeszcze coś innego). Z drugiej jednak strony jeśli chcemy płacić w Euro online, ale również wypłacać środki z bankomatów całkowicie za darmo – tandem Alior Kantor oraz konto walutowe eMax w mBanku pozwolą na bezkosztową obsługę tego typu transakcji.

PS. Dlaczego w powyższym zestawieniu nie znalazło się Smart Konto EU? Odpowiedź w osobnym artykule: Smart Konto EU – rachunek dla osób pracujących w strefie euro z… haczykami.

{kind=link}

Komentarze

OK, pomijając wypłatę z euronetu to niektóre transakcje bezgotówkowe również mam przeliczone na złotówki. W banku twierdzą, że to sprzedawca coś klika na terminalu. Ja niestety tego nie widzę, dostaję kwotę w euro i pin do wpisania, to wszystko.

• Paweł@Paweł, masz odp. na piśmie na reklamcję, mnie spotkało to samo. Podczas wypłaty celowo wybrałem euro jako walutę do rozliczenia transakcji. Jak dostanę negatywną odp. na reklamcję na piśmie wysyłam do Bankowego Arbitrażu Konsumenckiego, może się uda.

• santech@#santech Mam już odpowiedź na piśmie oczywiście negatywną. Właśnie chciałem się dowiedzieć gdzie mogę z tym się udać, bo euronet odsyła mnie do banku.

• Paweł@Paweł na odwrocie pisma z banku masz info, ja wysłałem kolejną reklamcję do banku, potem wyślę do Arbitra bankowego, pozdr

• santechHej,

• DoshkaPytanko, a właściwie dopytanie. Korzystając z karty kantora Alior:

1. karta USD schemat przewalutowania innej waluty to: czk – > USD (mc) -tyle zostanie pobrane z mojego konta „dolarowego” finito?

2. karta EUR – czk -> usd (mc) -> pln -> euro – tyle zostanie pobrane z konta euro

Nie ma dodatkowych opłat za płatności kartą lub innych prowizji przy takich transakcjach jak powyżej?

Wyjeżdzam do Chin jaką kartę sobie wyrobić aby było dobrze :)

• anatolTaką jak opisana w artykule :)

• MichałHej!

Posiadam konta walutowe w mBank (EUR i GBP). Otrzymałem wpłatę 2000 euro na konto w EUR i chciałbym przelać te pieniądze na konto w GBP (przelew między moimi rachunkami), ale przerażają mnie kursy jakie proponuje mBank.

1) Czy jest jakiś sposób na uniknięcie dużych kosztów związanych z przewalutowaniem? (założyć dodatkowo konto w Alior?)

2) Jeśli nie, to czy skorzystać z usługi mKantor podczas przewalutowania czy po prostu przelać pieniądze bezpośrednio z EUR na GBP?

Dzięki z góry za każdą pomoc!!

• Marsonw żadnym wypadku nie przelewać EUR -> GBP bo kurs będzie złodziejski, zdecydowanie lepiej przepuścić to przez jakikolwiek kantor (nie testowałem mKantoru ale powinien być ok)

• MichałDzięki za ten przydatny artykuł.

Co jeśli lokalna waluta nie znajduje się na liście MasterCard Currency Conversion Tool? Czy wtedy następuje jakieś gorsze przewalutowanie lub dodatkowe opłaty?

• Nowy czytelnikOstatnio płaciłem w tego typu walucie. Efekt: kurs wyszedł bardzo podobny, do kursu średniego, nawet mam wrażenie że lepiej niż według notowań. Czyli ze sporym prawdopodobieństwem można przyjąć, że liczy tak samo (może po prostu MC nie pokazuje wszystkich walut w Conversion Tool).

• MichałDo płatności w Czechach lepiej użyć kartę w EUR czy USD?

• bimberonUSD

• MichałDzisiaj zrobiłem pierwszy zakup moją kartą dolarową Aliora w internecie. Konkretnie kupiłem bilet lotniczy na stronie http://www.thaiairways.com. Bilet kosztował dokładnie 3110 BHT co po przewalutowaniu na stronie Master Carda powinno kosztować mnie 86,44 $. Niestety z mojego konta znikło 90,76 $. Dokładnie 5% więcej. Pytałem Pana na infolini i nie potrafił mi tego wyjaśnić. Dzisiaj złożyłem też od razu reklamację. Chciałem dokonać więcej płatności w internecie tą karta ale jeśli mają mi naliczać zawsze dodatkowo 5% to już nie jest super. Po zalogowaniu w kantorze walutowym jak wszedłem w szczegóły karty dolarowej to wyświetla takie coś „OPIS BLOKADY: Transakcja kartą TH BANGKOK THAIAIRW WEB TICKET Oryginalna kwota: 3110.00 Oryginalna waluta: THB Kurs wymiany: 4.0217″ Zupełnie nie rozumiem o co chodzi z tym kursem wymiany 4.0217 do niczego mi on nie pasuje. Na stronie MC kurs wygląda tak ” 1 USD = 37.779 THB”. Jedynie logiczne wytłumaczenie tej 5% prowizji to zablokowanie środków o dodatkowe 5% do czasu zakończenia transakcji a następnie ich zwrócenie, ale Pan an infolinii powiedział, że tak nie jest. Aha na stronie Tajskich linii lotniczych płaciłem kartą z użyciem kodu CVV. Trzeba było podać też numer karty oraz ważność oraz dodatkowo nazwę banku i kraj (wpisałem Alior i wybrałem Polska). Ktoś zna odpowiedz na tą zagadkę :)

• JaroslawBlokada jest na wyższą kwotę, przy rozliczeniu powinno być OK. Korzystałem z tej karty płacąc za Thai Air Asia i nie było problemów :)

• MichałMam nadzieję, że dokładnie tak to wygląda. Poczekam do końcowego rozliczenia transakcji (które może trwać do 14 dni). Jeśli jest tak jak mówi admin to jest on lepiej zorientowany niżeli Infolinia Aliora. Bo przed chwilą rozmawiałem z kolejnym Panem z infolinii i nie był pewien dlaczego tak jest (kazał czekać do końcowego rozliczenia transakcji). Na pewno poinformuję Was tutaj jak wyszło w końcowym rozrachunku. Zresztą jeśli będzie wszystko w porządku to będę dokonywał jeszcze kolejnych płatności. Pozdrawiam serdecznie.

• Jaroslaw„jest tak jak mówi admin to jest on lepiej zorientowany niżeli Infolinia Aliora”

• Don Quijote de la Mancha— to akurat nic dziwnego ?

Przed chwileczką weszło rozliczenie na moim kantorze walutowym (po 2 dniach), blokada zdjęta a końcowa kwota rozliczenia wyszła prawidłowa czyli 86,44 $ – dokładnie taki kurs Master Carda był w danym dniu. Muszę pochwalić Alliora i podziękować adminowi. Szkoda że inforlinia nie wie, że w ten sposób rozliczane są transakcje. Nie mniej jednak jestem zadowolony z usług tego banku. Polecam. Kartą USD dołączoną do mojego kantoru walutowego na pewno będę płacił w internecie – bo się opłaca. Na początku marca będę w Tajlandii to sprawdzę jak wygląda wypłacanie z bankomatów oraz płatność np. w restauracji.

• JaroslawNiestety to nie pierwszy raz, kiedy ktoś na tym blogu (niekoniecznie ja) mówił coś poprawnie, a konsultant na infolinii – błędnie. Niemniej kartę USD zdecydowanie polecam, sam też ciągle jestem bardzo zadowolony. Oby nic nie skopali.

• MichałWitam, w maju wyjezdzam do Tajlandii i zastanawiam sie:

• Asia1. EUR czy USD?

2. potrzebuje sporo wyplacac w bankomatach – podroze poza obszarami glownego ruchu turystycznego – czy konto w Aliorze da rade, czy lepiej wziac wiekszosc gotowki z Polski?

Konto w USD lepsze. Pamiętaj tylko, że wypłaty z bankomatów w Tajlandii zazwyczaj maja prowizje operatora rzędu 15-20 zł. Dlatego gotówka (USD) tez sie moze przydać.

• MichałA najlepiej chyba Mastercard USD – transakcje rozliczane są po bardzo dobrym kursie Mastercarda, bez udziału wydającego kartę.

• PrzemoAlior stosuje własnie niczym nieuzasadnioną zawyżona blokadę. Przy ostatnich moich płatnościach w Azjii kartą USD blokada różniła się o ponad 8% od rozliczenia.

Wg mnie mają skopany system, który dokonuje tu potrójnego przewalutowania w przypadku blokady:

waluta oryginalna ->USD->PLN->USD

Pierwsze po kursie master, reszta po kursie banku.

A zgodnie z regulaminem rozliczenia powinny w tym wypadku występować po kursie mastercard na USD, w regulaminach nie ma określonego innego sposobu przeliczania dla samych blokad. Ewentualne różnice mogłyby jedynie wynikać z różnic kursowych zwiazanych z rożnicą kursu w dniu założenia blokady i samego księgowania.

• lol5Sama blokada nie stanowi problemu, wazne zeby rozliczenie szlo po sensownym kursie. Dzieki za pomoc!

• Asiastanowi, bo musisz mieć zawsze ok 10% więcej środków niż rzeczywiście potrzeba

• lol5TMB ma identycznie. Nie wiem, czy to nie jest jednak działanie samego Mastercarda, który blokuje więcej środków na potrzeby ewentualnej zmiany kursu podczas księgowania transakcji, a później nadmiarowe środki zostają zwracane.

• PrzemoCzy w innych bankach jest inaczej?

raczej banku, gdy raiffaisen miał przelicznik mastercarda były minimalne różnice blokada/rozliczenie

• lol5Czy konto w euro w bzwbk zrobiło się nagle płatne? Dzisiaj pobrano mi 2 Euro za prowadzenie… na rachunku miałem od kilku mies. 0 euro…

• MateuszW strefie Euro najłatwiejszym sposobem jest konto CitiPriority. Jedną kartę można przepinać pomiędzy kontami: PLN, USD, EUR i GBP. Żadnych ukrytych opłat. Trzba tylko zapewnić stałe wpływy na konto.

• kluczHej, jedziemy na 5 dni na Węgry, widzę że polecasz kartę z Alior w USD. Jest to bardziej opłacalne niż gotówka? Bo nie będziemy brać nie wiadomo jak dużej sumy, więc się zastanawiam czy drożej nie wyjdzie z kartą? Którą tak swoją drogą mam, ale nie bardzo rozumiem te przewalutowania, według kantorów internetowych z PLN na USD i później z USD na HUF wychodzi drożej niż od razu z PLN na HUF. Jak to rzeczywiście wygląda?

• GosiaZależy po jakim kursie wymieni się gotówkę – jeśli z niewielkim spreadem, to będzie OK. Mimo wszystko polecam używać karty tam, gdzie można, bo wyjdzie najtaniej :)

• MichałNa Węgrzech używałem zawsze karty kantoru Aliora w USD i zawsze było korzystniej niż nawet przy zakupie forintów za 5 tys zł, nie mówiąc o mniejszych kwotach.

• RobertPoza tym komfort.

zgadza się, tu bardziej chodzi o miejsca w których nie można zapłacić kartą – dlatego ja zawsze staram się wypłacić trochę w bankomacie (bo najkorzystniej), a później wszystko kartą. A jak jest konieczność to drugi raz.

• MichałSuper, dzięki wam bardzo :) W takim razie poluję na dolary i będę posługiwać się kartą właśnie!

• GosiaGratulacje, świetny artykuł! Nareszcie coś sensownego i przyswajalnego nawet dla laika :)

• AlicjaA mógłby Admin kochany coś poradzić odnośnie Serbii? Założyć Alior euro i tam wypłacać euro? (Będę otrzymywała przelewy z Polski w PLN.)

Pozdrawiam i z góry dziękuję za pomoc

Ponieważ Serbia nie należy krajów z walutą EUR, GBP, CHF, to najlepszym wyborem jest karta w USD opisana powyżej. Będzie najkorzystniejsze przewalutowanie ;)

• MichałNiedługo mam zacząć pracę zdalną dla zleceniodawcy z zagranicy, który pensję będzie przelewać mi w euro. Mam konto walutowe w EUR w Raiffeisenie (tam też ROR i oszczędnościowe), ale spread jest zabójczy (ok. 50 gr). Z tego powodu otworzyłem kantor w Alior Banku. Przelew z Raiffeisen kosztowałby pewnie 5 zł i mógłbym wymienić walutę na PLN po atrakcyjnym kursie, ale jak już zacząłem „dusić grosze”, to pomyślałem, że mogę zlecić wypłatę wynagrodzenia bezpośrednio na rachunek w kantorze. Co Pan o tym sądzi? Pani w oddziale powiedziała, że nie ma przeszkód. Czy warto kombinować, czy „po bożemu” zebrać wynagrodzenie w jednym banku, a kantoru używać zgodnie z przeznaczeniem?

• KrzysztofNie ma przeszkód, sam bym pewnie tak zrobił (albo Alior Kantor albo konto walutowe w EUR w T-Mobile Usługi Bankowe jeśli chciałbyś często korzystać z wypłat z bankomatów za granicą: http://livesmarter.pl/gdzie-wyrobic-karte-walutowa-w-euro/). Jeśli chcesz wymieniać EUR na złotówki to Alior Kantor będzie zdecydowanie najwygodniejszy (choć sprawdziłbym jeszcze czy nie bardziej opłaca się wymieniać w walutomacie – tam oficjalnego spreadu nie ma, tylko opłata 0,2% opłaty za wymianę).

• MichałCzy informacje z artykułu są ciągle aktualne? Chodzi mi o rezygnowanie z karty przed upływem roku.

• MateuszCzyli jak rozumiem konta i karty w Aliorze mam do wymiany i płatności internetowych, a w mBanku do korzystania w punktach stacjonarnych?

Nie, jest w artykule informacja o tym, że „patent przestał działać”. mBank zaczął pobierać 30 zł za wydanie karty, dlatego lepszą opcję przedstawiłem w artykule o kartach w Euro: http://livesmarter.pl/gdzie-wyrobic-karte-walutowa-w-euro/

• MichałTak wyróżniona informacja, a ja ją przeoczyłem.

• MateuszA jak traktowana jest płatność kartą w sklepie za granicą? Tak jak online czy wypłata?

Jako płatność bezgotówkowa, bez opłat o ile płacimy w danej walucie i nie ma przewalutowania

• MichałW najbliższym czasie rozpoczynam pracę na Islandii. Zarobki będą mi wypłacane w ISK. Część tych środków chcę przelewać na konto walutowe Alior Bank w Polsce. Zastanawiam się jaką walutę lepiej wybrać do rozliczeń USD czy EUR, aby maksymalnie obniżyć koszty przelewów?

• AgaPewnie najprosciej będzie zmienic ISK na EUR i przesyłać przelewem europejskim SEPA ktory powinien byc najtańszy

• MichałJesli nie chcialbym miec osobnej karty w euro to ktora z polskich zlotowkowych kart najlepiej uzywac w strefie euro (najlepszy kurs, brak oplat)?

• kukendebet – visa noble

kk – visa clasic getin, mc paribas/sygma

pozdrawiam

• krucziMoglbys podac nieco wiecej szczegolow? Bedac ostatnio w Austrii przy kursie ok. 4.3 TMUB naliczyl mi obciazenie po kursie 4.64, czyli dosc sporo. Zapewne w tym jest spread + prowizja za przewalutowanie. Podane przez ciebie karty maja obie oplaty? Jak to wyglada w praktyce wzgledem kursu np. NBP?

• kukenwszystkie są przeliczane na PLN po kursie organizacji visa lub mastercard ( kursy zbliżone do NBP )

nie ma żadnego haraczu dla banku

visa noble to debetówka, wypłaty z bankomatów na całym świecie są bezpłatne

wpłacasz PLN na rachunek i wypłacasz lokalne waluty po kursie visy

pozostałe dwie to karty kredytowe

pozdrawiam

• krucziA mnie się wydaje, że to jest trochę odwrotnie z tymi kartami w EUR i USD z kantoru walutowego Alior.

1. Mając tam konto i kartę Mastercard USD:

– dla transakcji bezgotówkowej na kwotę 100 EUR wygląda to tak:

100 Eur przeliczane jest na PLN wg. tabeli kursów walut Alior Banku (skup EUR2) 100 Eur * 3,9255 = 392,55 PLN. Następnie przeliczane jest na USD wg. powyższej tabeli (sprzedaż USD2) 392,55 PLN / 4,2867 = 91,57 USD. Koszt zakupu tych 91,75 USD w kantorze walutowym Alior Banku to około 91,75 USD * 4,00 = 366,28 PLN.

Z tego wniosek, że za 1 Eur wychodzi około 3,66 PLN.

– dla transakcji gotówkowej 100 Eur procedura przeliczania jest podobna tylko z zastosowaniem kursu skupu EUR, a nie EUR2 i sprzedaży USD, a nie USD2, czyli:

100 Eur * 4,0469 = 404,69 PLN / 4,1618 = 97,23 USD. Koszt zakupu w kantorze Alior tych 97,23 USD * 4,00 = 388,92 PLN.

Z tego wniosek, że za 1 Eur wychodzi około 3,88 PLN.

WNIOSEK: Kurs sprzedaży Eur w kantorze walutowym Alior to około 4,25 PLN , więc

*** dla transakcji bezgotówkowych i gotówkowych w walucie Euro bardziej opłaca się używać karty Mastercard USD kantoru Alior niż karty Mastercard EUR ***

– dla transakcji bezgotówkowej oraz gotówkowej na kwotę 1000 CZK (czeskich koron) wygląda to tak:

1000 CZK przeliczane jest na USD wg. przelicznika Mastercard i wynosi 40,01 USD. Koszt zakupu tych 40,01 USD w kantorze walutowym Alior Banku to około: 40,01 USD * 4,00 = 160,04 PLN.

2. Mając tam konto i kartę Mastercard EUR:

– dla transakcji bezgotówkowej na kwotę 1000 CZK (czeskich koron) wygląda to tak:

Najpierw 1000 CZK przeliczane jest na USD wg. przelicznika Mastercard i wynosi 40,01 USD. Następnie 40,01 USD przeliczane jest na PLN wg. tabeli kursów walut Alior Banku (skup USD2) 40,01 USD * 3,6854 = 147,45 PLN. Później przeliczane jest na EUR wg. powyższej tabeli (sprzedaż EUR2) 147,45 PLN / 4,5643 = 32,30 EUR. Koszt zakupu tych 32,30 EUR w kantorze walutowym Alior Banku to około: 32,30 EUR * 4,25 = 137,27 PLN.

– dla transakcji gotówkowej 1000 CZK procedura przeliczania jest podobna tylko z zastosowaniem kursu skupu USD, a nie USD2 i sprzedaży EUR, a nie EUR2 i tak:

1000 CZK przeliczane jest na USD wg. przelicznika Mastercard i wynosi 40,01 USD. 40,01 USD * 3,7994 (skup USD) = 152,01 PLN / 4,4314 (sprzedaż EUR) = 34,30 EUR. Koszt zakupu tych 34,30 EUR w kantorze walutowym Alior Banku to około: 34,30 EUR * 4,25 = 145,77 PLN.

Czyli: przy karcie Mastercard USD transakcja bezgotówkowa/gotówkowa 1000 CZK kosztowała w rezultacie 160,04 PLN, natomiast przy karcie Mastercard EUR transakcja bezgotówkowa 1000 CZK wyniosła137,27 PLN, a gotówkowa 1000 CZK wyniosła 145,77 PLN.

WNIOSEK: *** dla transakcji bezgotówkowych i gotówkowych dla walut innych niż USD, EUR, GBP bardziej opłaca się używać karty Mastercard EUR kantoru Alior niż karty Mastercard USD ***

Obliczenia w/g: Tabela kursów walut nr 2017041809000 z 18.04.2017, godz. 09:00.

• AndrzejChyba, że coś pokręciłem, to mnie poprawcie.

Te wyliczenia nie mają sensu, bo wynika z nich kurs grubo poniżej skursu średniego. Zapewniam Cię, że gdyby tak było to wszyscy już dawno by z tego rozwiązania korzystali i kosili niezła kasę ;) A na logikę, jak dodatkowe przewalutowanie po kursie banku może powodowac, że kurs dla płacacego stanie się bardziej atrakcyjny? Chyba tylko wtedy jest to możliwe gdy zmieni się sytuacja na rynku a bank korzysta ze starej tabeli, ale to sie raczej nie zdarza.

• p27Hej,

Właśnie poszukuje konta walutowego i mam problem z wyborem najlepszej opcji dla mnie. Być może ktoś życzliwy mógłby mi doradzić. Sytuacja się ma tak: wyjeżdżam na dwa miesiące do Wielkiej Brytanii i otrzymam wcześniej stypendium w euro, co oznacza, że muszę wymienić euro na gbp. Poszukuję opcji by być jak najmniej stratną na wymianie.

Dobrą opcją wydaje się kantor alior bank, chociaż tylko jedna darmowa wypłata z konta w miesiącu niespecjalnie mnie cieszy. Zastanawiam się też czy nie poniosę dodatkowych opłat w przypadku przesyłania między kontami euro-gpb (każde z nich byłoby w alior banku, ale czy przypadkiem nie ponosiłabym dodatkowej opłaty za przesłanie ich do wymiany skoro pieniądze przelane byłby na moje konto z zewnątrz?).

A może mBank?

Proszę o porady osoby zorientowane.

Pozdrawiam,

• PatrycjaPatrycja

Witam serdecznie, napisałeś: ” posiadanie tej karty walutowej jest darmowe, jeśli wykonamy nią dowolną transakcję bezgotówkową w ciągu pół roku od daty wydania karty”.

Czy zakup w sklepie internetowym np. w UK kartą, to też transakcja bezgotówkowa?

Dziękuję

• Piotr654Jakiś czas temu (w innym wątku) poruszana była kwestia płatności w serwisie AlliExpress poprzez Przelewy24 w złotówkach. Chodzi o to, że w zasadzie nie wiadomo, jaki brany jest po uwagę kurs zł/$ i ile z tego jest prowizji. Oczywiście sumaryczny przelicznik jest znany (wynika to ze zwykłego dzielenia ceny w złotych przez cenę w dolarze podaną w sklepie).

• Be@Nie znam się na operacjach walutowych, dlatego proszę Was, o opcje wyceny mojej upatrzonej prześlicznej urody sukienusi za 9,56$ za pomocą znanych systemów walutowych. Cena musi uwzględniać wszystkie ewentualne koszty dodatkowe: np. roczna opłata za konto, kartę, serwis walutowy czy koszt przelewu. Kurs dolara z dnia dzisiejszego. Chodzi o „sposób walutowy”, czyli alternatywny do przelewy24 od razu w złotych.

Ja w zagranicznych sklepach używam kart Kantoru Aliora, waluty też tam kupuję, choć pewnie da się taniej, teraz USD kosztuje 3,8732 PLN, choć rano był nawet po 3,8564. Kupić tam można dowolną kwotę co do centa, min. 5,00.

• Don Quijote de la ManchaOd 2 lat korzystam na eBayu i Aliexpresie z karty USD wydanej przez cinkciarz.pl gdzie zreszta tanio kupuje zielone do doladowania. Karta kosztowala 15zl/2 lata i to jedyny koszt jaki ponioslem. Dzieki temu, ze pod PayPala (uzywanego tylko w eBayu) mam podpieta te karte jako walutowa, pobierane sa bezposrednio USD bez haraczu PayPala. A na Ali mam te karte podpieta bezposrednio w AliPay. Dziala od 2 lat idealnie. Sporo kupuje i generuje mi to duze oszczednosci. Szczegolnie jak kupuje zielone jak sa akurat tanie.

• kukenDzięki. Z powyższego wniosek, że korzystanie z płatności poprzez Przelewy24 nie daje jakoś strasznie w kość – zwłaszcza jeśli kupuje się b.rzadko i za małe kwoty. Na podanym przykładzie zakupu straciłam sumarycznie aż 0,43zl (kurs poranny), co daje około 4,6grosza/1$. Bo przelicznik uwzględnia tylko kurs waluty (nie ma dodatkowej opłaty stałej).

• Be@Oczywiście w przypadku jaki opisuje @kuken – częstych zakupów – lepiej opracować strategię pozyskiwania korzystnego kursu waluty.

Ale dla nie przygotowanych, zawsze jest wyjście awaryjne w postaci polskiego płatnika – tym lepsze, że można zapłacić BLIKiem!

Glowna zaleta mojego rozwiazania to glownie pozyskiwanie waluty kiedy jest ona tania, tak jak np. teraz warto kupic $, bo jest tanio (3.85) a jeszcze jakis czas temu kurs byl >4zl/USD, a PayPal potrafil brac 4.10. I w ten sposob najlepiej oplaca sie zarzadzac wlasnymi srodkami. Przy takim podejsciu zyskuje sie duzo wiecej na $1.

• kukenZastanawiam się nad opcją najlepszą dla mnie, może ktoś doradzi. Konto walutowe jest mi potrzebne tylko i wyłącznie do tego, żeby otrzymywać wynagrodzenie z zagranicy (w funtach) – nie będę używać karty za granicą, robić zagranicznych przelewów, płacić kartą w internecie itp. Czy w Alior Banku przelewy przychodzące na konto walutowe (z banku w UK) są darmowe? W tabeli opłat zamieszczonej na stronie banku wynika też, że za wydanie i wznowienie karty to 10zł, a miesięczna opłata za kartę wynosi 5zł – co kłóci się z informacjami podanymi tutaj.

• WiktoriaKObawiam się, że przelewy z UK nie będą przelewami europejskimi SEPA (w EUR) tylko przelewami SWIFT (dla innych walut) które są bardzo niekorzystne – banki pośredniczące pobierają spore prowizje i realnie otrzymasz przynajmniej kilka procent niższą kwotę, niż przelał pracodawca…

• MichałPo dokładnym przejrzeniu ofert znalazłam informację, że przyjęcie przelewu z banku zagranicznego jest darmowe. Wygląda też na to, że w Alior Banku konto walutowe i konto kantor walutowy to nie to samo i ta druga opcja jest dużo bardziej korzystna (darmowa karta itp).

• WiktoriaKCzy moglibyście mi doradzić jak najlepiej wymienić dużą sumę (sporo ponad 500tyś) NOK na PLN? Mam na koncie zagranicznym i chciałbym przenieść do polski. Czy dobrym pomysłem będzie założenie konta w NOK w polskim banku i przelew w NOK a póżniej przewalutowanie np. na cinkciarzu czy walutomacie? Czy może jest jakiś inny dobry sposób?

• TadeuszBMusisz dowiedzieć się jaki jest koszt przelewu takiej kwoty do Polski przelewem SWIFT – niestety boję się, że tanio nie będzie (choć jeśli będzie prowizja ryczałtowa a nie procentowa to nie powinno być tragedii w stosunku do kwoty). Możliwe, że opłacalna może być wymiana NOK na EUR (jeśli w Norwegii działają kantory internetowe), a następnie przelew SEPA do Polski na konto w EUR. Tylko wtedy dochodzi dodatkowe ryzyko walutowe.

• MichałAlbo jeszcze inna opcja – serwisy pośredniczące w przelewach gotówki między krajami – tylko nie wiem, czy operują na rynku Norweskim.

Sposob zawsze jest, walizka z kasa do Polski, wplacasz na cinkciarza przez konto w jakims banku gdzie oni maja tez swoje rachunki i wymieniasz.

• kukenW Polsce raczej nie założysz konta w NOK.

• brokersą – np. w kantorze Alior Banku. Ich obługa jest tylko bezgotówkowa. Nie wiem niestety jak wygląda kwestia przychodzących przelewów.

A co do walizki pieniędzy – to też wg mnie dość dobra (ekonomicznie) opcja. Nieco mniej bezpieczna, ale jeśli latasz co kilka miesięcy do Polski, to może też warto to tak rozegrać.

• MichałCześć,

czy ta karta będzie też najlepszą w przypadku wyjazdu do Kanady? Rozumiem, że mając na koncie USD, nastąpi przewalutowanie jednokrotne?

• MartaBędę wdzięczna za pomoc, gdyż już od pewnego czasu szukam najlepszej opcji :-)

Pozdrawiam,

Marta

Tak, karta w USD w Aliorze będzie najlepsza – przewalutowanie CAD na USD po kursie MasterCarda – czyli super.

• MichałA korona szwedzka? Też bezpośrednio SEK na USD?

• brokertak. Wszystko oprócz CHF, GBP i EUR płacimy kartą w USD – i będzie najtaniej. Testowane wielokrotnie w wielu miejscach. Kursy niemal identyczne jak podpowiada google :-)

• MichałSuper, dziękuję bardzo za pomoc! :-)

• MartaA korzysta ktoś z Was może z karty wielowalutowej Pekao SA? To też, podobnie jak w Alior Kantorze, karta Mastercard. Czy z przewalutowaniem z USD na, powiedzmy, CZK albo NOK jest podobnie?

• dorsz@Michał Admin czy coś słyszałeś o aplikacji Revolut? Syn z GB mi podrzucił, aplikacja też z GB, ale właśnie dołożyli konta w PLN. Wymiana po kursach międzybankowych, korzystniejszych niż kantory. Można zamówić kartę MC i płatności przeliczane po również dobrych kursach. Na razie przetestowałem zasilenie z karty Aliora EUR i darmowy przelew na konto syna (w Revolut), ale na konta bankowe też darmowe przelewy.

• karampukCzy jest szansa na prześwietlenie tej oferty?

Rejestrowałeś aplikację na polski numer ??? Mi niestety wyskakuję błąd. Jest możliwość zasilanie polską kartą bez kosztowo ?

• Don Pablotak polski numer, zasiliłem bezkosztowo EUR z karty Alior kantor, teraz testowo z karty PLN millenium. Dla celów testowych zrobiłem

• karampuk1. przekazanie EUR uczestnikowi Revolut (bez kosztów)

2. przelew PLN do millenium (brak kosztów)

3. wymiana PLN na EUR (dobry kurs, brak kosztów)

4. przelew EUR do Alior kantor (brak kosztów)

5. wymiana PLN ma USD (dobry kurs, brak kosztów)

6. zleciłem przelew USD do Aliora kantor (zobaczymy jak wpłynie czy będą jakieś koszty)

Wielkie dzięki. Udało się zarejestrować. Teraz męczę się z indywiduacją .

• Don PabloDo 9 marca 2018 można zamówić darmowo kartę (plastikową) do konta Revolut. Potem będzie znów 10 lub 25 zł.

• abbaJestes tego pewien? Bo wlasnie zalozylem konto Revolut i apka krzyczy zeby doladowac konto 20zl wtedy wysla karta? Skad sie wzielo 10 lub 25zl (apka pisze o 20)

• ketonjeśli jeszcze nie korzystałeś z aplikacji to musisz doładować konto ( minimum 20 PLN )

w każdej chwili możesz wypłacić te pieniądze na dodany wcześniej rachunek ( bez opłat )

później Karty -> Dodaj kartę fizyczną

podajesz dane do wysyłki i zatwierdzasz

uwaga !!!

usługa śledzenia przesyłki kosztuje około 60 PLN

warto zwrócić uwagę, żeby jej nie dodać

po zatwierdzeniu dane karty są widoczne w aplikacji, można z niej korzystać

pozdrawiam

• krucziO darmowej karcie piszą tu: https://www.spidersweb.pl/2018/03/karta-revolut-za-darmo-promocja.html

• abbaJuz doczytalem. Na koncie musi byc min 20 zeby zamowic karte. Ale 1 doladowanie to min. 50zl, dopiero nastepne 20. Doladowalem wiec 50 i zamowilem karte, faktycznie podczas wyboru rodzaju przesylki jest „darmowa” dla najtanszej do tej pory opcji. A 50 juz przerzucilem z powrotem na konto, tyle ze niestety to nie Polska i trwa to 3 dni robocze (albo 2 dni za 25zl oplaty :)

• ketonDo mnie darmowy przelew dociera w dwa dni robocze. Jest to więc idealna opcja do wyrabiania limitów kartowych po 500 zł dziennie. Nie stosować dla kredytówek, bo płatne.

Czy dobrze rozumiem, że płacąc za granicą w weekend ma się gorszy kurs? Czy rozwiązaniem jest założenie dodatkowego konta np. w EUR i przelanie przed weekendem na niego. Czy wtedy płatność EUR pójdzie z tego konta? Czy weekendowe wypłaty z bankomatu do 200 EUR i weekendowe doładowywania kartą też są obarczone opłatą? Jaką?

• abbaprzelew zlecony wieczorem jest księgowany następnego dnia

jak będziesz miał załadowane euro na koncie to z niego będzie ściągać

za doładowania i wypłaty nie ma w weekend dodatkowych opłat

kurs wymiany jest ciut gorszy w weekendy

nie ma już prowizji za doładowanie kk ;)

pozdrawiam

• krucziW FAQ https://www.revolut.com/pl/faq#czy-obowiązują-jakieś-opłaty wciąż widzę: „Doładowanie – Karta kredytowa – 1%”. Skąd wiesz, że nie pobierają?

• abbauskuteczniam od około miesiąca

pozdrawiam

• krucziAle co do KK to podobno sprawdzaja jak te srodki z KK sa wykorzystywane, jesli niezgodnie z regulaminem (czyli jako tania gotowka) to maja blokowac konta. Czyli rozumiem tutaj taka opcje: doladowanie konta PLN z KK i przelew tej kwoty na konto bankowe lub wyjecie z bankomacie.

• ketonA przelew faktycznie doszedl 2 eliksirem dzisiaj, czyli szybko. A to dlatego ze Revolut ma w Polsce konta w PEKAO :)

• ketonketon, a jakie jest to niezgodne wykorzystanie? Co można a czego nie w przypadku kredytówki?

• abbaZapewne mozesz doladowac, wymienic kase i cos za to kupic. Ale wiadomo jak jest w praktyce. Ciekawe, bo podobno od tego roku przestali pobierac 1% od KK co i tak w sumie byloby oplacalne :)

• ketonJakie konto walutowe polecacie? Najkorzystniejsze na przetrzymanie gotówki w walucie?

• netusJeśli EUR, to Nest, bo na koncie oszczędnościowym dają 0,5%.

• Don Quijote de la Mancha@Don Q… dla kont założonych od 16.08.2016 oprocentowanie kont walutowych wynosi tylko 0,1 %

• erdeMillennium na nowe środki 0,8% dla EUR i 1,2% dla USD.

• EugeniuszEugeniusz, muszę mieć ROR żeby założyć to konto? Czy przez ich system jestem wstanie założyć to konto? Jakie są opłaty do tego konta, np. za przelew przychodzący, wychodzący itp.?

• netusA jaki kantor internetowy polecacie?

• netusKantor najlepszy to cinkciarz, ale nie do kupowania od cinkciarza, ale w transakcjach spolecznosciowych. W ten sposob mozesz kupowac walute nawet ponizej kursu rynkowego, jak sie komus spieszy i chce szybko sprzedac. Dobre jest to, ze definiujesz transakcje przy progowych wartosciach i automacznie sie one zrealizuja jesli pojawi sie oferta. Ja mam tak podefiniowane kupno i sprzedaz i pieniadze kraza w postaci oscylatora dodatkowo zarabiajac na tym :)

• keton@netus

• Eugeniusz* Nie wiem tego jeszcze. Dzisiaj kupiłem trochę walut i szukałem miejsca na ich bezpieczne przechowanie do jesieni może dłużej jak podskoczą i znalazłem ofertę Millennium. W najbliższym czasie będę się orientował więcej to napiszę.

*Załóż konta walutowe w BZWBK i tam na fx spokojnie wymienisz po sensownych kursach.

Dzięki serdeczne, czekam za twoimi informacjami.

• netusSprawdziłem i konto w Millenium jest bezpłatne jeśli założy się je przez system internetowy więc ROR jest wymagany.

• netusjeżeli potrzebuje tylko kartę do euro żeby skorzystać z opcji pół na pół (pół gotówka z tradycyjnego kantoru pół karta do opłat za obiady bilety czy ewentualna jedna wypłata z bankomatu za granicą na wyjazd na dwa tygodnie – czy opłaca się wyrabiać kartę i rachunek w Kantor walutowy Aliora ? Czy muszę mieć u nich jakieś konto dodatkowo czy są zakładane tylko konta w ramach kantoru ?

• piotroPoza tym czy to jest jedno konto czy dwa (jedno w zł drugie w wybranej walucie? Ile czasu czeka się na kartę w euro ? i czy w związku z tym za konta w ramach kantoru są jakieś ukryte opłaty ?

Mam pytanie: jak w koncie walutowym TMUB ustawić widok kwoty płatności w oryginalnej walucie? Płaciłem kartą dolarową w Szwecji i zamiast SEK mam w historii transakcji od razu USD, w podglądzie transakcji też.

• brokertakie informacje są na wyciągu

pozdrawiam

• krucziA jaką kartą i którego polskiego banku da się wyplacic ze szwedzkiego bankomatu najwięcej koron biorąc pod uwagę przewalutowania i prowizje? Mille bierze 2% prowizji i brak oplat za bankomaty zagraniczne ,czy są jakieś tańsze banki? xyz

• prawdziwy-xyzTMUB nie pobiera żadnych prowizji za wypłatę z bankomatów na całym świecie.

• brokervisa noble

pozdrawiam

• krucziCzy kupujecie funta przy takich spadkach jak teraz, będzie jeszcze tąpnięcie w dół? Co sądzicie?

• netusNie kupuję – moim zdaniem jeszcze spadnie, ale jak będzie to chyba nikt nie wie.

• turbomiśMinimum z 2008 r. to 4,04 zł, z 2011 r. to 4,34 – wtedy nie było choćby mowy o Brexicie.

Cześć,

mam dość (nie)typowe pytanie. Na dniach będę musiał zapłacić ze pobyt w apartamencie w Czechach. Z racji tego, że jest to dość duża kwota (bo i okres wynajmu długi), to mam małą rozterkę.

Posiadam konto w Pekao SA i mam tam też konto walutowe w Euro. Właśnie z tego konta chciałbym zapłacić. Niedawno rzuciłem okiem na kursy walut w Pekao SA i się załamałem, bo wychodzi prawie 30 gr różnicy …

Pytanie jest takie -> czy oni mi przewalutują eur -> pl -> czk czy od razy eur -> czk? Płatność będzie kartą, żaden przelew.

Z góry dzięki :)

• MavjeCześć,

planuję płatność kartą Pekao SA (posiadam obok konto w PLN konto walutowe, w euro) za wynajem mieszkania w Czechach. Jak zobaczyłem spread w tabelce kursów walut w Pekao, to się trochę przeraziłem. Planuję zapłacić z konto w EUR, kartą kredytową, nie poprzez przelew.

Moje pytanie jest następujące : czy przewalutowanie będzie eur -> czk czy eur->pl->czk?

Próbowałem znaleźć gdzieś takie info, ale nie udało mi się …

Z góry dzięki za pomoc!

• MavjePróbowałeś gdzieś znaleźć jakieś info… tja… a przeczytałeś w ogóle cały wpis, czy tylko tytuł ? Może najpierw przeczytaj cały artykuł, bo po pytaniach widać, że tego nie zrobiłeś.

• Be@No właśnie przejrzałem cały artykuł , szukałem też przez wujka google. Poniższy fragment mnie w tym wypadku najbardziej interesuje :

‚W momencie wypłaty środków lub płatności bezgotówkowej w innej walucie bank dokonuje przewalutowania. Przewalutowanie może być pojedyncze (np. EUR -> CZK) lub podwójne, przy użyciu waluty bazowej karty (np. PLN -> EUR -> CZK). Nie zagłębiając się w szczegóły, zazwyczaj przynajmniej jedna składowa przewalutowania dokonywana jest po kursie wyznaczonym przez bank”

Konto walutowe mam w euro, aczkolwiek mam też konto w złotówkach (karta wielowalutowa w Pekao SA). Na stronie Pekao SA znalazłem coś takiego :

„Jeżeli w kraju, do którego się wybierasz, obowiązuje inna waluta, to karta rozliczy transakcje w ramach środków na rachunku w złotych po kursach MasterCard. Pierwsze przewalutowanie odbywa się na USD, a kolejne na złotówki. Przykład: jeżeli płacisz w koronach czeskich (CZK), w pierwszej kolejności transakcja zostanie przewalutowana z CZK na USD, a następnie z USD na złotówki.”

Po przeczytaniu wpisów użytkowników rozumiem, że jeśli zapłacę w euro to pójdzie to następującym schematem :

a) czk -> usd -> pln -> euro z czego ten ostatni tj. pln -> eur będzie według kursu banku

a jeśli zapłacę jednak ze środków na koncie w złotówkach to czk -> usd > pln więc zapłacę za przewalutowanie tylko raz?

Przepraszam, ale trochę się już w tym zagubiłem. Rozumiem, że ewentualne opcja numer dwa jest znacznie korzystniejsza?

• MavjeWitam wybieramy się na 2 tygodnie na Islandie gdzie za wszystko placi się karta w ISK Napiszcie mi proszę co musze zrobić żeby stracic jak najmniej na przewalutowaniu

• pilnyJestem zupełnie zielony w tej kwestii wiec proszę prostym jezykiem:)

Jak najtaniej korzystać z płatności kartą w Szwecji? Waluta SEK.

• KonradJaką katę jakiego banku brać pod uwagę?

Proszę pomóżcie…

– karta USD Alior Kantor i próba kupna USD po niskim kursie;

• Don Quijote de la Mancha– wielowalutowa karta Revolut (niestety z opłatą za wydanie, ale potem jest tanio);

– płaska karta kredytowa mamBonus Paribas/Sygma

– i inne o których powyżej pisał 28 marca 2017, 14:42 • kruczi

Dokładnie o tym jest przecież cały wpis :) Alior Kantor z kartą w USD będzie idealny.

• MichałA to drugie, DiPocket?

• ImięW DiPocket można utworzyć subkonta tylko w kilku walutach: PLN, GBP, EUR, USD i CHF, można je tam dosyć tanio wymieniać, ale za transakcje w innej walucie pobierają już 1%, co chyba sprawia, że rozwiązanie to jest mniej korzystne od powyższych.

• Don Quijote de la ManchaDzięki bardzo!

• guliJeszcze jedna kwestia, bo mam sprzeczne informacje.

Transakcja kartą walutową USD w koronach szwedzkich SEK będzie przeliczona na USD po kursie banku czy Mastercard?

Pytasz o Alior Kantor? Jest to wytłuszczone w artykule: „Szczególnie istotna jest tu karta walutowa w dolarach, która jako jedna z nielicznych na rynku oferuje przewalutowanie bezpośrednio po kursach MasterCard”. Tak samo karty, które wymienił @kruczi: „wszystkie są przeliczane na PLN po kursie organizacji visa lub mastercard ( kursy zbliżone do NBP ), nie ma żadnego haraczu dla banku”.

• Don Quijote de la ManchaDzięki bardzo, już wiem wszystko.

• guliPozdr :)

Mogę ci potwierdzić że będzie tak jak pisze Don na 100%, bo sam niedawno wróciłem ze Szwecji i płacone było właśnie kartą USD Alior Kantor

• AleksyJa sam płaciłem już w wielu krajach kartą w USD i ciągle jestem bardzo zadowolony. To prawdopodobnie karta, która pozwoliła mi zaoszczędzić setki, jak nie tysiące złotych. Bardzo często nawet druga wypłata w miesiącu jest bardziej opłacalna, niż jakakolwiek wymiana w kantorze czy skorzystanie z innej karty.

• MichałProszę o pomoc.Będę pracował w Irlandii i pensja będzie w EUR, jakie najlepiej konto założyć bym korzystał tam z karty (pobierał gotówkę z bankomatu i płacił w sklepach) a także wysyłał do Polski rodzinie przelewy?

• JarekZ polskich chyba Nest, bo ma bezpłatne przelewy europejskie i bezpłatne bankomaty za granicą. Tylko musisz od razu wziąć kartę EUR, bo tam tylko pierwsza jest bezpłatna, jeśli pierwszą weźmiesz PLN, to nawet po jej zamknięciu EUR nie będzie bezpłatna…

• Don Quijote de la Mancha