Jednymi z najkorzystniejszych promocji bankowych są te, które dotyczą kart kredytowych. Banki są w stanie zaoferować klientowi spory bonus na start, ponieważ wiedzą, że w dłuższym okresie im się to zwróci. Polacy często bowiem nie rozumieją działania kart kredytowych i mogą popełniać łatwe błędy, które zazwyczaj są zyskiem dla banku. Dodając do tego możliwość dokonywania impulsywnych zakupów za nieswoje pieniądze łatwo możemy wpaść w pętle zadłużenia – a na to banki po cichu liczą. Nie oznacza to jednak, że karty kredytowe są złe. Wręcz przeciwnie – umiejętne korzystanie z pieniędzy banku może nam nawet wyjść na… plus. W jaki sposób? O tym w dalszej części tego krótkiego poradnika o kartach kredytowych.

Karta kredytowa różni się od karty debetowej

Zacznijmy jednak od początku. Każda karta kredytowa pomimo tego, że z pozoru wygląda dość podobnie do karty debetowej, różni się od niej kilkoma podstawowymi cechami. Po pierwsze kartę debetową wydawaną do rachunku może dostać w zasadzie każda osoba pełnoletnia (jak również niepełnoletnia, za zgodą rodziców). Kartę kredytową dostanie już jednak tylko osoba, której bank w pewien sposób zaufa – czyli taka osoba, wobec której bank podejmie pozytywną decyzję kredytową i zezwoli na wydanie tego typu karty.

Skąd taka różnica? Najprościej mówiąc w pierwszy przypadku, czyli płacąc kartą debetową, płacimy swoimi pieniędzmi. Jeśli na rachunku nie będzie ani złotówki, to teoretycznie karta debetowa będzie bezużyteczna i nie pozwoli nam na zakupy. W przypadku karty kredytowej sprawa wygląda nieco inaczej. Tu również startujemy z saldem równym zero, ale bank najzwyczajniej w świecie pozwala nam na zadłużanie się i wydawanie jego pieniędzy, które oczywiście kiedyś będziemy musieli oddać. Na początku współpracy otrzymujemy bowiem limit kredytowy (np. na kilka tysięcy złotych) z którego możemy korzystać. Tyle, ile wydamy, będziemy musieli później oddać. Albo nieco więcej, z uwagi na potencjalne odsetki.

Właśnie z tego powodu banki na starcie wymagają od nas przedstawienia dokumentów dochodowych – skoro mamy otrzymać „pozwolenie” na używanie pieniędzy banku w postaci kredytu, to musimy mieć możliwość jego spłaty. Nic więc dziwnego, że banki wymagają od nas stałych dochodów. Z resztą zależnie od naszych dochodów, wydatków oraz sytuacji w BIK przyznany limit kredytowy może wynosić kilkaset złotych, a może również kilkadziesiąt czy kilkaset tysięcy złotych. Od analityka banku zależy, jak bardzo bank nam zaufa.

Jak działa okres bezodsetkowy

Być może zastanawiacie się jaki jest sens korzystania z kart kredytowych w momencie, kiedy najzwyczajniej w świecie zadłużamy się wobec banku, wydając nieswoje pieniądze. Odpowiedź jest prosta: banki oferują kilkudziesięciodniowy okres bezodsetkowy (czyli grace period). Oznacza to, że jeśli spłacimy całe zadłużenie w ustalonym terminie, to nie zapłacimy ani złotówki odsetek. Dzięki temu możemy obracać pieniędzmi banku nawet przez 50-60 dni bez żadnych opłat.

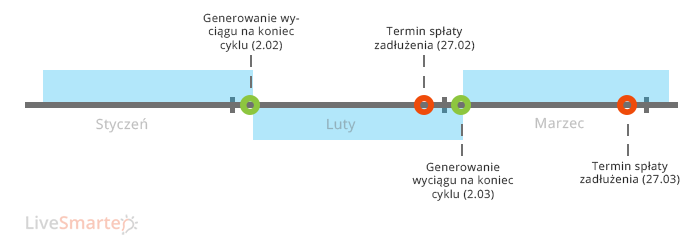

Aby dobrze zrozumieć mechanizm działania okresu bezodsetkowego po pierwsze musimy się dowiedzieć jaki jest nasz indywidualny okres rozliczeniowy. Innymi słowy musimy sprawdzić w jaki dzień miesiąca zaczyna się nasz miesięczny cykl. Niektóre banki pozwalają na niemal dowolny wybór, inne mogą nam narzucić konkretny dzień.

Przyjmijmy więc, że nasz cykl rozpoczyna się trzeciego dnia miesiąca. Teoretycznie oznacza to, że nasz okres kończy się w drugi dzień kolejnego miesiąca. W praktyce jednak różnie z tym bywa – przykładowo niektóre banki nie wygenerują wyciągu w weekend co oznacza, że nasz okres może się skończyć dzień później (a kolejny rozpocząć również dzień później, ale trwać przez to nieco krócej).

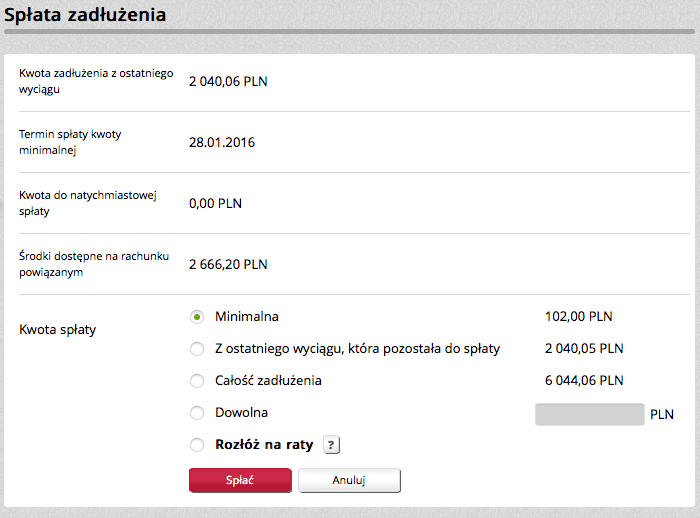

Ale jeśli już o wyciągu mowa – to właśnie w tym miejscu bank podlicza nasze całe zadłużenie w danym okresie rozliczeniowym i wskazuje datę, do której mamy je spłacić. Zazwyczaj czas na spłatę wynosi około 20-30 dni, zależnie od banku. W moim przykładzie dzień spłaty zazwyczaj wypada koło 27-28 dnia miesiąca. Najważniejszy w tym wszystkim jest fakt, że jeśli spłacimy całe zadłużenie wskazane na wyciągu za poprzedni okres rozliczeniowy, to nie zapłacimy żadnych odsetek.

Co to oznacza? Jeśli, przykładowo, na samym początku okresu rozliczeniowego dokonamy zakupów, to realnie poniesiemy ich koszt dopiero po ponad 50 dniach (30 dni cyklu + 20-kilka dni od wygenerowania wyciągu). Bank nie wymaga od nas jednak spłaty całego zobowiązania – możemy spłacić jedynie kwotę minimalną, która będzie wynosić kilka procent zadłużenia. Oczywiście działa to na naszą niekorzyść, ponieważ przekraczamy okres bezodsetkowy i pojawiają się odsetki od niespłaconego (w pełni) zadłużenia. Warto też wiedzieć, że zgadzając się na takie rozwiązanie okres bezodsetkowy de facto nam przepada – płacimy odsetki od pierwszego dnia powstania zadłużenia, czyli od daty transakcji kartą.

Jak spłacić zadłużenie

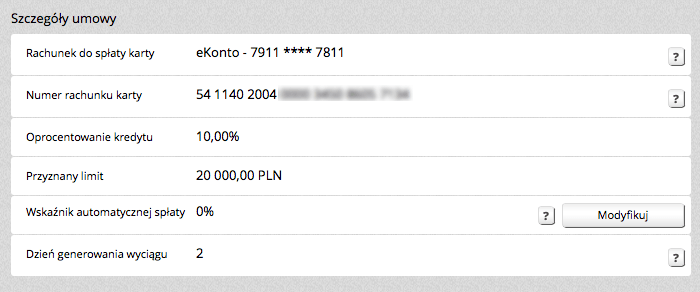

W jaki sposób spłacić zadłużenie? Na wyciągu znajduje się numer rachunku przypisany do naszej karty kredytowej. Karta posiada więc przypisany do siebie numer rachunku, ale nie możemy z niego korzystać w normalny sposób. Służy jedynie do spłaty – przelewamy na niego pieniądze i… spłacamy zadłużenie. Tylko tyle i aż tyle.

Oczywiście nic nie stoi na przeszkodzie aby spłaty karty dokonywać wcześniej – w zasadzie zaraz po zaksięgowaniu transakcji czy wygenerowaniu wyciągu możemy regulować swoje zadłużenie. Nie musimy czekać na ostatni dzień spłaty.

Podsumowując: jeśli po wygenerowaniu wyciągu spłacisz całe zadłużenie w pełnej wysokości w terminie wskazanym przez bank, to nie zapłacisz żadnych odsetek od operacji bezgotówkowych wykonanych kartą. Jeśli natomiast zapłacisz mniejszą kwotę, to wtedy odsetki będą liczone od dnia danej transakcji.

Jak wykorzystać okres bezodsetkowy

I właśnie w tym prostym mechaniźmie tkwi cała siła kart kredytowych. Jeśli będziemy skłonni do nadmiarowych zakupów, to karta kredytowa nas „zabije” – będziemy przez nią tylko wpadać w długi. Jeśli jednak będziemy mieli oszczędności ulokowane np. na koncie oszczędnościowym czy lokacie, to karta kredytowa zapewni nam dużą elastyczność w zakupach. Nawet bowiem jeśli nie będziemy mieli odpowiedniej kwoty na rachunku osobistymi aby zapłacić za dany wydatek (np. przecenę sprzętu na który polujemy od dłuższego czasu), to wiedząc np. że za kilka(dziesiąt) dni skończy nam się lokata nic nie będzie stało na przeszkodzie, aby skorzystać z okazji. A póżniej ją spłacić.

Oczywiście ta elastyczność ma również przewagę przy większych zakupach – zamiast płacić swoimi pieniędzmi możemy pożyczyć się od bank, zarobić kilkadziesiąt złotych odsetek np. na koncie oszczędnościowym, a dopiero później oddać dług. Ta opcja była szczególnie fajna przy wysokich stopach procentowych – wtedy faktycznie zysk był zauważalny. Dziś jest już nieco mniejszy (ale zawsze to „darmowe” pieniądze – a o to na tym blogu chodzi).

Karta kredytowa nie służy do wypłat z bankomatu

O czym jeszcze warto pamiętać? Karta kredytowa nie służy do wypłat z bankomatu. To znaczy: możesz dzięki niej wypłacić pieniądze, ale zapłacisz za to podwójnie. Po pierwsze bank policzy sobie sporą prowizję za wypłatę (np. kilka procent od wypłacanej kwoty), a po drugie: nie będzie obowiązywał okres bezodsetkowy. Oznacza to, że wypłata będzie oprocentowana już od pierwszego dnia.

Warto również pamiętać, że karty kredytowe często posiadają opłaty miesięczne bądź roczne których można się pozbyć dokonując operacji na wskazaną przez bank kwotę. W zamian za to oferują różnego rodzaju przywileje: możliwość zbierania punktów (World, Payback, Miles&More, itd.) czy ubezpieczenia podróżne. Wszystko jednak warto przeanalizować według swoich wymagań – być może po wczytaniu się w warunki ubezpieczenia okaże się, że jest kiepskie, a punkty musielibyśmy zbierać przez wiele lat, aby wymienić je na coś sensownego.

Co warto zapamiętać z tego wpisu? Po pierwsze, że karty kredytowe nie gryzą – o ile używamy je w mądry sposób. Po drugie – że za ich założenie można zgarnąć spore bonusy, np. aktualnie wideorejestrator, telefon lub tablet. Po trzecie: karty kredytowe pozwalają na elastyczne zakupy i możliwość optymalizacji przepływów pieniężnych. Pytanie tylko czy te dwie ostatnie cechy wykorzystamy na swoją korzyść, czy nie.

Komentarze

Hej. Czy procent splaty karty kredytowej w mbank ma znaczenie dla mnie jakiekolwiek? Obecnie mam ustawione automatyczna spłata kwoa minimalna 5% czy warto podnieść w ustawieniach ten procent?

• Dariusztak, lepiej spłacać całe zadłużenie bo dzięki temu nie będzie odsetek. Jeśli spłacisz 5%, to bank naliczy odsetki za niespłacenie całości w terminie.

• MichałPomóżcie mi w takiej kwestii. Karta kredytowa TMUB dopiero-co założona. W apce napisali:

kwota zadłużenia: xxx.xx PLN

termin spłaty kwoty minimalnej: 03/03/2017

cykl rozliczeniowy: 03/03/2017-01/04/2017

Nie rozumiem do kiedy mam spłacić kartę.

• Be@Czy może jest to gdzieś napisane, ale patrzę nie w te miejsce co potrzeba….

sprawdź po zakończeniu cyklu rozliczeniowego

mam okres rozliczeniowy od 2 do 1 spłata przypada koło 28-29

pozdrawiam

• krucziŚciągnij wyciąg ze strony WWW – będzie wprost podane.

• mboTutaj albo jest zła data, albo opis pozycji.

Ja mam cykl rozliczeniowy np. 2017.02.11 – 2017.03.10

Spłaty kwoty minimalnej do : 2017.04.07

„termin spłaty kwoty minimalnej: 03/03/2017” — to dotyczy poprzedniego wyciągu, w wypadku nowej karty nieistniejącego (więc nie powinno się pokazywać); luty był krótki, więc dlatego te daty się aż „nałożyły” (skądinąd najłatwiej byłoby z cyklem 61-dniowym).

• Don Quijote de la ManchaCzy ktoś z Was płacił kartą kredytową TMUB lub Aliora za odebranie przesyłki pobraniowej w paczkomacie inpost?? Jaki kod MCC ma taka transakcja??

• zenek64Skusiłam się na kk CITI – pierwszą transakcję zrobiłam 06.05, kolejne 09 i 10.05. Nie mam jeszcze podanego okresu rozliczeniowego dla tej karty, natomiast na stronie podana jest inf, iż do 09.06.2017 mam spłacić kwotę minimalną tzn. 30 zł. Może mi ktoś wytłumaczyć, dlaczego bank wyznaczył mi taką datę – sądziłam że termin spłaty całości zadłużenia lub kwoty minimalnej upływa po około dwudziestu paru dni po okresie rozliczeniowym?

• GrażkaWidocznie robiłaś transakcje w pierwszym niepełnym okresie rozliczeniowym. Ok. 15 maja masz nowy cykl rozliczeniowy – już pełny.

• RomanMoja mama dziś omyłkowo wypłaciła z bankomatu 50 zł. Już wiem, że będzie od tego 10 zł prowizji ale nie do końca rozumiem kwestię naliczania odsetek. Czy jeśli szybko spłacę to zadłużenie (no właśnie całe zadłużenie z karty czy tylko to 50 zł?) to de facto nie będą naliczane odsetki?

• sebekskWydaje mi się, że może istnieć ryzyko utraty grace period – tu szczegóły chyba zależą od banku (ja w sumie się tym nigdy nie interesowałem, bo nie wypłacam KK gotówki i zawsze spłacam w grace period, więc nawet nie chciało mi się regulaminów czytać). Najbezpieczniej i najprościej spłacić całe zadłużenie, ale jeśli nie masz tych pieniędzy, to zadzwoń na infolinię i zapytaj o szczegóły oraz możliwe scenariusze i opłaty.

• Marcin HZanotuj godzinę telefonu, imię i nazwisko konsultanta. Przyda się przy składaniu reklamacji w sytuacji, gdyby okazało się, że podał ci nieprawdziwe informacje.

Tak jak piszesz – przepada okres bezodsetkowy, więc całe zadłużenie z danego okresu będzie oprocentowane.

• MichałHej, w ten zacny tekst wkradł się drobny błąd, jest: „możemy pożyczyć się od bank”, powinno być raczej: „możemy pożyczyć od banku”.

Pozdro!

• 3cikNo niestety, Citi naliczył po kilkanaście zł za maj, czerwiec… Dbałem, przestrzegałem, nadal nie rozumiem co to kwota spłaty a co to całkowita kwota spłaty. Niedługo mija rok, zamykamy i nareszcie święty spokój z cwaniaczkami.

• qqMasz bodajże zmianę Tabeli Opłat i Prowizji dla kart kredytowych w Citi, więc nie musisz wcale czekać rok, tylko wypowiedzieć w trybie natychmiastowym umowę bez ponoszenia dodatkowych kosztów.

• Andyaha, ty nie rozumiesz… ale ONI sa cwianiaczkami?! pachnie suwerenem….

• kolesMoże jakieś bezstronne informacje i Revolut i DiPocket?

• Hugo BarraTrzeba pamiętać, że jeśli nie spłacimy całości w danym miesiącu to dostaniemy odsetki nawet za prawie 3 miesiące. Zdziwiona/y?

• DarioOkres bezodsetkowy to nawet 60 dni, który przechodzi w okres odsetkowy + 30 dni do następnej spłaty. Przy dużych kwotach można nieźle pojechać.

Jeśli zakładając KK w TMUB poprzez infolinię dokonałam zlecenia by bank automatycznie pobierał mi zadłużenie to jak to wygląda ? Pani z infolinii stwierdziła żeby jedynie były środki na pokrycie zadłużenia na ror w terminie zapłaty

• aaalOstatniego dnia spłaty późnym wieczorem (to zaleta, bo jest dużo czasu na zasilenie) bank automatycznie wykona przelew z ror na rachunek kk. Przypomina to trochę stałe zlecenie albo przelew z datą przyszłą, tylko że kwota sama się zmienia zależnie od kwoty spłaty, nie kojarzę, jak to w systemie TMUB wygląda, w Millennium jest fajnie, bo pojawia się na liście przyszłych operacji.

• Don Quijote de la ManchaDzięki Don na Tobie zawsze można polegać już jestem spokojniejsza że nie zapłacę odsetek

• aaal„Późnym wieczorem” czyli o której? Jest 22 i nadal TMUB nie poprało z ROR środków na spłatę karty.

• e„Jest 22 i nadal TMUB nie poprało z ROR środków na spłatę karty”

• Don Quijote de la Mancha— 22 to młoda godzina, pisałem, że obciążą późno… ?

czy można tą kartą kredytową płacić online za rachunki-prąd, gaz?

• anna3456Jeśli dostawca usług umożliwia płatność kartą (podając jej numery) lub przelewem z karty – to jak najbardziej.

• MichałPolecam korzystanie z eBOK dostawców, tam przy fakturach jest guziczek ZAPŁAĆ i można użyć kk, choć np. PGNiG pobiera za to dodatkową prowizję…

• Don Quijote de la ManchaMożna podpiąć kartę pod bm.pl i wtedy jest bez prowizji, i bez wklepywania danych przelewu.

• LeszekJak dostawca usług nie ma eBoKa to nie zapłacimy kartą na bm.pl, wtedy można skorzystać ze strony moje płatności.pl, prowizja 97gr, ale nie trzeba kwoty z faktury płacić, tylko można wpisać dowolną. Spółdzielnie mieszkaniowe najczęściej nie maja eBOKów , dlatego moje płatności weryfikują takie rachunki, co zajmuje im około 2 tygodnie. Blik-iem też u nich można płacić.

• BenitoTrochę z innej beczki pytanie. Jaka jest możliwość obecnie wypłaty gotówki za granicą w przypadku, gdy mamy środki na koncie, telefon i internet i aplikacje mobilna, ale skradziono nam kartę/karty płatnicze oraz dowód lub paszport. Ponoć przelew przez Western Union odpada, bo tam do podjęcia gotówki trzeba właśnie dowód lub paszport. Są inne opcje? Blik z bankomatu za granicą lub wypłata na telefon z bankomatu itp. ?

• BoloJeśli telefon obsługuje NFC, to może wypłata z bankomatu obsługującego NFC? Blik to polski wynalazek, więc za granicą chyba nie zadziała.

• kespisZgadza się, najlepiej chyba mieć telefon z NFC i kartą w tym formacie, choć nie wiem ile bankomatów za granicą obsługuje karty zbliżeniowe. Ogólnie ciężki temat, dlatego ja zawsze na wyjazdy staram się brać gotówkę w rozsądnej, ale niewielkiej ilości (pozwalające na minimum egzystencji) – dla pewności. I niekoniecznie wszystko nosić ze sobą, bo nigdy niewiadomo którą część bagażu nam okradną…

• Michałwitam, zapłaciłem w/w kartą za zakupy w internecie konkretnie zalando.pl. Chcę produkt zwrócić a Pan w centrali sklepu powiedział mi ze nie ma innej możliwości zwrotu kasy niż ten którym dokonało się płatności. Zwrot będzie za około 3-4 tygodnie. Co w takim przypadku? Jeśli zaksięgują mi na karcie płatność, ja spłacę zadłużenie wtedy na karcię będę na zero, a zalando przeleje tam środki? Pozdrawiam

• michałbędziesz miał nadpłatę na karcie …

• zennhorsthehe nie no jeszcze na tyle kumaty do jestem, bardziej chodziło mi o to co z tymi środkami można zrobić? Wydaje mi się, ze raczej jeśli będę chciał je przelać sobie na konto policzą mi ‚za przelew’, więc pozostaje wydać je na pięknie zapuszkowany złocisty napój :)

• michał@ michał , wiem że w millennium można w oddziale zlecić przeksięgowanie nadpłaty na konto i jest to wtedy darmowe, ale troche trwa bo musi jakiś dyrektor sie zgodzić

• Hermanno i sam sobie odpowiedziałeś … napój złocisty może mieć też inną barwę :)

• zennhorstCzy przelewy kk są darmowe, czy może płacimy za nie prowizję jak przy wypłacie z bankomatu?

• igiSą płatne i to sporo – od całej kwoty są liczone odsetki.

• AgataChoć zdarzają się wyjątki, czasem jest to np. jakaś czasowa promocja zwalniająca z opłat i odsetek za taki przelew (TMUB), a czasem stała możliwość traktowanego jako tranakcje bezgotówkowe opłacania zdefiniowanych wcześniej rachunków typu prąd, gaz (City).

• Don Quijote de la ManchaJeśli chodzi o citi, to chyba nieaktualne – przelewy za rachunki są już płatne.

• kespisPrzepraszam że nico z innej beczki, ale nie wiem gdzie o to zapytać. Forum finansowe to chyba najlepsze miejsce.

• jojoPierwszy w raz życiu zapłaciłem na Allegro kartą (taki ze mnie „światowiec” :( ) i pojawiło się mnóstwo pytań i wątpliwości z którymi nie potrafię sobie poradzić zatem:

1 jak z bezpieczeństwem takich transakcji? Przecież nawet nie musiałem hasła sms- wpisywać. Sama karta też nie jest nigdzie wiarygodnie zarejestrowana. Mam rozumieć że gdy wpadnie w niepowołane ręce to mogę mieć setki problemów???? No rozumiem że złodziej nie wie czy jest zastrzeżona, czy są na niej środki ale prosty sms to powinna być podstawa bezpieczeństwa

2 Zapłaciłem w BGŻ czy ta kwota zaliczy się do zwrotu ? Jak to ewentualnie sprawdzić jaki rodzaj wydatku dokonałem? Z tego co wiem wielokrotnie banki nie dają możliwości kupowania przez neta w sensie zwrotu za transakcję.

3 Czy kredytówki to ta sama „bajka” co debetówka jeśli chodzi o płatność na Allegro? Czy są jakieś różnice, prowizja?

Mozesz w banku wykupic pakiet powiadomien sms (rzadko sa darmowe), ale zanim zareagujesz na takiego smsa to karta bedzie wyczyszczona. Dla bezpieczenstwa wydrap z tylu karty 3-cyfrowy kod CVV sluzacy do autoryzacji platnosci w internecie. Ustaw dzienny limit transakcji karta na 500 zl a ilosciowy na 3 chyba ze planujesz dziennie robic wiecej transakcji. Przed duzymi zakupami limity mozesz zmienic w bankowosci elektronicznej. Dla Allegro rodzaj karty nie ma znaczenia.

• aaaa@jojo – a może zamiast płacenia bezpośrednio kartą w internecie, następnym razem skorzystasz z portfela Masterpass lub Visa Checkout ? Zawsze trochę bezpieczniej, a efekt (chyba ?) ten sam = transakcja zaksięgowana jako płatność kartą.

• Be@Zależnie od wystawcy karty i banku są w niektórych potwierdzenia poprzez sms – np. system 3D Secure, ale nie wszystkie banki to mają/stosują a ponadto gdy kupowałeś na allegro to płaciłeś poprzez payu. To też ma znaczenie. Ponadto zgodnie z regulacjami europejskimi odpowiadasz za nieautoryzowane przez Ciebie transakcje do kwoty do 150 euro, powyżej odpowiedzialność bierze bank. Nie bez znaczenia jest tez dodatkowe zabezpieczenie podczas płatności kartą – chargeback.

• BoloAd 2 – to od promocji bankowej zależy za co zwraca jakiś procent wydatków, więc musisz sprawdzić w regulaminie promocji, czy wydatek się do tego kwalifikuje.

Czy można ustawić automatyczną spłatę całego zadłużenia karty po 50 dniach od powstania zadłużenia? Obecnie ustawione mam na spłatę całego zadłużenia ale spłaca mi co 30 dni.

• Łukasznie można

rób zakupy zaraz po wygenerowaniu wyciągu albo dzień przed,

będziesz miał darmowy kredyt na więcej niż 50 dni

pozdrawiam

• kruczi@Łukasz

Co miesiąc bank generuje wyciąg zawierający transakcje z ostatniego miesiąca (okresu rozliczeniowego), które musisz spłacić w terminie widocznym na wyciągu (przeważnie w 20–30 dni, stąd maksymalny termin kredytowania ok. 50–60 dni); teoretycznie można spłacić tylko część, w praktyce co miesiąc trzeba spłacać całość, aby bank nie naliczył odsetek.

Czyli tak, jak pisze @kruczi, jeśli masz kk z okresem na spłatę tylko 20 dni, to możesz robić zakupy co miesiąc w pierwszym dniu okresu rozliczeniowego, dzięki czemu spłacisz je dopiero po ok. 50 dniach — ale ciągle będzie konieczna spłata comiesięczna.

• Don Quijote de la ManchaCzy do zadłużenia w danym okresie rozliczeniowym – liczą się transakcje wykonane czy rozliczone w tymże okresie rozliczeniowym ?

• Be@Rozliczone.

• Eugeniuszwitam

• krystoferekokres rozliczeniowy przypada na 6 dzien miesiaca jezeli splacilem zadluzenie calkowite to czy 8 dnia moge od nowa korzystac z limitu i kiedy bede musial splacic powstale zadluzenie bez oplat prowizyjnych

ok

• krystoferekDziękuję, ja zawsze profesjonalnie! Świetny blog, właśnie nie dawno zacząłem korzystać z karty kredytowej w mBanku i skorzystałem z promocji. Jestem Twoim fanem!

• Mateusz Rydzak-MocPozdrawiam

„Podsumowując: jeśli po wygenerowaniu wyciągu spłacisz całe zadłużenie w pełnej wysokości w terminie wskazanym przez bank, to nie zapłacisz żadnych odsetek od operacji bezgotówkowych wykonanych kartą. Jeśli natomiast zapłacisz mniejszą kwotę, to wtedy odsetki będą liczone od dnia danej transakcji.”

Czyli jeśli na wyciągu dnia 11.03 mam kwotę do spłaty 1000zł i przez kolejne 5 dni będę spłacał kartę po 200zł czyli:

12.03 – spłata 200zł

14.03 – spłata 200zł

15.03 – spłata 200zł

16.03 – spłata 200zł

17.03 – spłata 200zł

to wówczas bank naliczy odsetki, a w przypadku jak spłace całe zadłużenie czyli 1000zł dnia 17.03 to odsetek nie będzie?

• ceglaaaTo nie tak. Przede wszystkim ten wyciąg z 11.03 określa wielkość spłaty całkowitej ( i minimalnej) oraz termin spłaty. Jak termin spłaty jest na 17.03 to masz spłacić te 1000 zł do 17.03 – obojętnie czy w 5 lub 20 ratach i obojętnie czy jednego dnia czy w ciągu kilku, byleby przed 17-tym. Wtedy odsetek nie będzie.

• BoloPrzy czym standardowo czas na spłatę to 20–30 dni, więc jeśli wyciąg wystawiono 11, to termin spłaty wypadnie pewnie już na początek przyszłego miesiąca; spłacanie w ratach przed terminem płatności nie ma żadnego sensu, lepiej środki wrzucić na konto oszczędnościowe i przez ten czas zarobić kilka (albo i kilkanaście) złotych…

• Don Quijote de la Mancha@ Don no właśnie sęk w tym że tak robiłem, a bank (citi) już drugi miesiąc z rzędu naliczył mi odsetki ok. 30zł i zastanawiam się od jakiej kwoty i za jaki okres skoro trzymam się terminu spłat i nigdy nie przekroczyłem terminu bezodsetkowego.

• ceglaaaCeglaaa, moze zabawa w banki i karty nie jest dla Ciebie? Poprzestan na nabijaniu sie z pytan innych czytelnikow..

• aaaaA nie używałeś czasem kolegi R?

• Bolo@aaaa a może zachowaj sobie tego typu uwagi dla siebie?

• ceglaaa@ceglaaa

• bolopokerzystamoże jakiś bukmacher, kasyno, gry losowe albo po prostu wypłata gotówki? – na to wszystko nie masz okresu bez odsetkowego.

@Bolo w R się nie bawię, ale kupowałem ostatnimi czasy trochę elektroniki i zadłużenie było rzędu 10k, ale spłata w terminie zawsze. Do tej pory przy zadłużeniu ok. 2-3k żadnych odsetek nie było.

• ceglaaaDla całkowitej weryfikacji przez użytkowników musiałbyś praktycznie przedstawić wyciąg oraz terminy spłat. Jak widzisz jest bardzo dużo zmiennych, które mogą mieć wpływ na naliczenie odsetek. Należy także pamiętać, że ten bank przewiduję także karę za nadpłatę środków na karcie.

• Ciekawskiceglaa – podaj dokladny opis tej pozycji, ktora cie obciazyli. Moze to za Rv – robiles jakies doladowania? Dostales SMSa z ostrzezeniem od Citi, ze taki platnosci podlegaja oplatom?

• ketonJeśli jesteś pewien, ze żadnego przelewu z karty nie było (nawet typu doładowanie telefonu) to składaj reklamację. Nawet jak nie będziesz miał racji to się dowiesz w czym problem na przyszłość. Zadłużenie, czy małe czy duże ( do przyznanego limitu) nie ma żadnego wpływu na wyliczenie lub nie odsetek.

• Bolo„Zadłużenie, czy małe czy duże ( do przyznanego limitu) nie ma żadnego wpływu na wyliczenie lub nie odsetek”

• Don Quijote de la Mancha— za to wpływ na naliczenie odsetek może mieć wpływ spłacanie w ratach, wieloma przelewami; jeśli się spłaca raz w miesiącu dokładnie całkowitą kwotę podaną na wyciągu (np. 1002,34 zł), to trudno się pomylić, a też łatwo można to później sprawdzić, jeśli się spłaca ratami (np. 200 + 200 + 200 + 202,34 zł), to zapanować nad tym może być trudno…

@keton @Bolo żadnych podejrzanych transakcji, wszystko to zakupy w sklepach internetowych typu RTV EURO, Sferis + transakcje w sklepach stacjonarnych. Nadpłaty nigdy nie było.

Opis pozycji to „ODSETKI” , a w ubiegłym miesiącu pojawiła się nawet pozycja „AKTUALIZACJA ODSETEK” i pojawiło się 0,56zł na plusie.

Będę pisał reklamacje, dzięki za pomoc ;)

• ceglaaabezodsetkowego*

• bolopokerzystaA ja dałam ciała. Dziś się ocknęłam, że wczoraj karty nie spłaciłam (nawet kwoty minimalnej). Puściłam już natychmiastowym ale nie wiem, czego się spodziewać. Na najbliższym wyciągu już się dowiem ile mnie będzie mój błąd kosztował? Jest jakaś bolesna opłata za brak wpłaty minimalnej?

• ola@ola

• WaldemarPo pierwsze : nie każdy bank przyjmuje spłatę zadłużenia kk przelewem natychmiastowym.

Po drugie: banki mają różną politykę w tym zakresie. Nie podałaś nazwy banku więc trudno Ci coś sensownego doradzić.

Waldi chodzi o TMUB. Spłaty natychmiastowe przyjmują. Już widzę, że jest spłacona. Powinnam grzecznie czekać na nowy wyciąg i pewnie się dowiem, ile mnie to będzie kosztowało ale że martwić się nie lubię, to pomyślałam, że Was spytam, jak to wygląda, gdy się zapomni.

• olaZ wlasnego doswiadczenia dodam, ze warto te 30-50zl kwoty minimalnej splacic od razu i nie czekac do konca okresu. Jak mialem 6 kart do splacania to pilnowalem tego bardziej, ale czasami czlowieka nie ma w kraju i moze wyleciec z glowy. Ola – daj znac na ile wycenili Twoj blad.

• keton@keton, dobry pomysł, ale czy wtedy zadziała automatyczna całkowita spłata (pobieranie z ror)? Czy może system uzna, że karta już została spłacona (kwotą minimalną)?

Choć bez tej automatycznej spłaty też da się żyć, ona daje właściwie tylko to, że wystarczy mieć szablony przelewów do swoich 30 kont, zamiast 30 kont + 10 rachunków do spłaty kart…

• Don Quijote de la ManchaCześć. Naliczyli tylko odsetki. Nie ma jakiejś dodatkowej kary za brak wpłaty minimalnej (spłaciłam jakieś 12h po terminie).

• olaPozdrawiam :)

Też mi się zdarzyło zapomnieć o spłacie karty (ok. 8 godzin) w TMB, szybko naprawiłem błąd i skończyło się na standardowych odsetkach, bez dodatkowych kar.

• PrzemoPocieszające. No zobaczymy. Dam znać, jak mnie potraktowali, gdy przyjdzie wyciąg. Dobry pomysł z tą spłatą minimalną wcześniej. Pozdrawiam wszystkich :)

• olaMam takie zapytanie? czy buduję historię kredytową jeśli używając karty kredytowej w zasadzie po wydaniu spłacam ją w kilka dni? Czy jestem jakby jej nie używał?

Chodzi o to że mając kilka kart można się pogubić,naprawdę.zapomnieć.

• bolekI w moim INDYWIDUALNYM przypadku lepiej spłacić niemal odrazu niż mieć przykrą niespodziankę opłat spłaty karty po terminie….. Tym bardziej że limity małe więc w moim przypadku 5-6 zł miesięcznie z tego tytułu się nie opłaca (ewentualne odsetki) nić bolesna nauczka że się nie ogarnie terminu ;)

Witajcie, od 8 czerwca 2019 jestem posiadaczem KK Elastycznej (Pekao). Tego samego dnia pobrano z karty 15 zł za wydanie. W systemie pojawił się pierwszy wyciąg za okres 8/06/2019 do 20/06/2019 z informacjami:

Kwota minimalna do spłaty 15.00

w tym zaległa spłata 0.00

Kwota całkowita do spłaty 15.00

Termin płatności 15/07/2019

Numer rachunku, na który należy dokonać wpłaty XX XXXX XXXX XXXX XXXX XXXX XXXX

Nastąpi automatyczna spłata kwoty minimalnej. Prosimy o zapewnienie środków na dzień poprzedzający płatność.

Ponadto w pekao24 dostępne są następujące informacje:

Całkowite zadłużenie 15,00 PLN;

Data najbliższej spłaty 15/07/2019

Wysokość automatycznej spłaty [?] 5%

Z kolei w opcjach AUTOMATYCZNA SPŁATA ustawione mam:

Wysokość automatycznej spłaty: Kwota minimalna

Proszę o info czy bank 15 lipca pobierze całe zadłużenie tj. 15,00 PLN czy tylko 5% zadłużenia ?

• db90Trochę mylące jest dla mnie to 5%, nie wiem do czego się odnosi.

Najprawdopodobniej w/d danych, które tu podałeś bank pobierze 5% zadłużenia tylko lub kwotę minimalną co jest często tym samym, co jest oczywiście niekorzystne. Jednak sam możesz spłacić 100%, lub jak jest taka możliwość zamienić 5% automatycznej spłaty na całość.

• Bolo@db90, musisz zwrócić uwagę na warunki w pekao, banki często wprowadzają zapis, że musisz spłacić 5% zadłużenia, jednak nie mniej niż XX zł.

Twój przykład pokazuje, że najprawdopodobniej tak jest właśnie w Twoim przypadku.

• LokataNa moją logikę pobierze automatycznie tylko 5% co stanowi minimalną spłatę. Pozostała część, czyli 95%, zostanie oprocentowane po kosmicznym kursie. Polecam ustawić automatyczną spłatę na całą kwotę 100% a nie tylko 5%.

• someoneDzięki za sugestie. Zmienione na 100%.

Pytanie nr 2 – czy kartę kredytową muszę w ogóle aktywować ? Dostałem ją w „gratisie” do kredytu hipotecznego.

• db90Jak banki sprawdzają spłatę karty kredytowej? Mogę spłacić w kwocie wyszczególnionej w raporcie i w międzyczasie dalej używać karty- wydatki po otrzymaniu raportu zostaną spłacone za miesiąc? Czy bank sprawdza saldo i musi być w pełni spłacone w dniu spłaty określonym w raporcie?

• Grzesiek NAby nie było odsetek musi być spłacone zadłużenie z danego okresu. W kolejnym okresie możesz natomiast generować kolejne zadłużenie. Coś jak telefon na abonament – „wygadałeś” 100 zł w okresie np. 15.06-14.07 więc spłacasz 100 zł w terminie podanym na fakturze, ale w międzyczasie już leci kolejny okres w którym znów „wygadujesz” kolejne pieniądze.

• MichałTaki przypadek. Jeśli w danym okresie rozliczeniowym spłacę min. kwotę 5%, powiedzmy za czerwiec w dniu 20 lipca spłacam te 5%, to całość zadłużenia z okresu 1-30 czerwca zostaje oprocentowana 10%. Ale co dzieje się z zadłużeniem w nowym cyklu 1-31 lipca? Jest bezodsetkowe, czy też natychmiast jest obciążane odsetkami?

• Marcin PJest bezodsetkowe o ile zostanie spłacone w terminie z wyciągu dla tego okresu.

• mboDokładnie, każdy cykl rozliczeniowy jest traktowany odrębnie

• KateChciałem w końcu spróbować przekazu bankomatowego Euronet 50zł, no i nie udało się :/

• keram7mNadanie kłopotliwe (przez to, że trzeba literki wpisywać dotykowo), ale przeszło bez problemu, ale przy odbiorze zonk: „Niepoprawne dane, skontaktuj się z nadawcą”, a dane poprawne, sprawdzałem 3 razy na 2 bankomatach. Miał ktoś tak? Czy teraz dzwonić i próbować anulować transakcję, czy lepiej poczekać tydzień na pin zwrotu? Tylko w jakiej formie zwrot (płaciłem KK)?

Najłatwiej będzie zaczekać – wypłacisz wtedy z bankomatu. Możesz też spróbować poszukać starego modelu bankomatu. Jakiś czas temu na tych bez ekranu dotykowego nie prosiło o wprowadzanie danych odbiorcy, ale nie wiem czy to nadal tak działa.

• kespisodbiorca podaje dwa numey : order numer ktory masz na swojej komorce i wydruku i musisz przekazac odbiorcy oraz odbiorca na telefon dostaje pin numer . Naprawdę cięzko pomylić się. Jezeli odbiorca nie podejmie wypłaty to powinna wrocic do Ciebie .

• mironNo właśnie, nie da się pomylić, chyba że chodzi o imię (wpisałem chyba bez polskich liter), PESEL sprawdzają z imieniem?

• keram7mSamo nie wróci wg regulaminu, po tygodniu mają przesłać nowy pin zwrotu i znów trzeba do bankomatu, tylko jak zwrócą?

po tygodniu nadawca dostanie pin i będzie mógł wypłacić

• kruczinumery nadawcy i odbiorcy są aktywne ?

kiedyś zleciłem przekazy na maksymalną kwotę i mi to przyblokowali, nie dało się wypłacić ( nawet nadawca po tygodniu nie mógł wypłacić )

dzwonili z zastrzeżonego numery, chcieli coś tam weryfikować

problemem było chyba to, że przekaz poszedł z kk

to pierwszy raz nadawcy i odbiorcy, więc limity zerowe.

• keram7mten też poszedł z kk.

Poszedles na calosc juz za pierwszym razem. Jak sklejasz imie do pesela to pamietaj ze pesel zawiera cyfre kontrolna okreslajaca plec, moze wyszlo ze pani ma pesel pana :)

• aaaaeee, dane realne, moje i ojca, żadne kombinacje, jedynie przez tę wkurzającą klawiaturę ekranową mogłem zrobić jakąś literówkę, cyfry to z normalnej więc tu błędu nie mogłem zrobić.

• keram7mwidzę, że trochę się pozmieniało

• kruczikiedyś w starych euronetach wystarczył nr telefonu i pesel

Przezornie przypominam, że przyjaciel UnG przestaje działać z końcem dnia. Jak ktoś ma jakieś saldo tam to warto jeszcze zlecić przel. ;)

• idiaypDobrze, że przeczytałem diayp , no niestety dopiero teraz.

• BogdanAplikacja zamknięta, napisałem do nich o przelew.

idiayp, oczywiście , literówka przepraszam.

• BogdanA ciekawe czy karta działa jeszcze ? Pewnie nie.

eh… szkoda, że tego wcześniej nie przeczytałam (jakoś myślałam że dopiero od niedzieli) – ale w sumie dlaczego info o karcie przepłaconej jest w poradniku „jak działa karta kredytowa” ?!

• Be@Przydała by mi się jakaś nowa karta przedpłacona.

Dziękujemy za kontakt z DiPocket.

Przelew środków jest bezpłatny.

Abyśmy mogli zwrócić środki z konta up and go, prosimy również przesłać nam kopię dowodu osobistego.

hahaha

• Be@Ja tam nie trzymałem nigdy środków dłużej niż 10 minut ;). Dobrze, że jeszcze są przyjaciele: DP, R, C, Z, trąbka ;).

• ls5AIONa jakoś ubić muszę, ale temat do przemyślenia jak to zamknąć teraz bez wpadania w opłatę, a żeby 5k się na dłużej nie udławiło.

Hmm.. trąbka? Jakaś podpowiedź? :)

• idiaypTrąbka to wiadomo, ale nie wiem jak można wykorzystać xD

• qazTo ci od znaczków? 😅

• idiayp„Bankowo” Ci sami…

• qazokej, to nadal nie wiem… oni tam mają różne rzeczy w okienkach… ale co dla nas? :D I do jakiej promki to się nadaje?

• idiaypPewnie do jakiegoś 1% wykręcenia. Ale ja nie wpadłem na to jak to robić.

• qazjak wpadniesz to nie pisz o tym publicznie

• aaaapracownicy bankow tutaj bywaja wiec nie powinni miec mozliwosci przeczytania jakimi sposobami robiona jest promka w ich banku

doprowadzi to do zmiany regulaminu i uszczelnienia promki

Wiadomo @aaaa :) na razie gram w lola z plazem ;) nie podpowiesz nic na temat trąbki jak się domyślam xd np czy trzeba mieć z nimi umowę i jakie koszty operacyjne na 1kpln…

• qazNo i przegapiłem zamknięcie U&G, a można było jeszcze ładnie w maju skorzystać…

• abc@abc a gdzie jesteś tyle w stanie korzystać. Dla mnie na 4829 i podobne jest zdecydowanie większy limit przyjaciół (w zasadzie trąba bez limitu) niż potrzeby. Okresowo się przydawali w dużych ilościach – wykręcęnie nagrody 1500 zł na kk mille.

• ls5Przecież Blik nie ma MCC, a jednak o takie bez prowizji nie jest bardzo łatwo, fajny ten przyjaciel był. W kantorach chyba zawsze prowizja jest, a ten od płacenia oczami coś mi nie działał.

Ale zaśmiecony temat kart kredytowych. 😉

• Don Quijote de la ManchaZgadza się, że blik nie ma MCC, ale blika mam 500 zł miesięcznie na TMUB teraz (i tu DP jest ok ;) ), na więcej blików koncepcji brak. Może dawno wywiadu nie robiłem.

• ls5Największy sentyment mam do czasów, gdy DP był teatrem w Londynie. Co miesiąc 60 zł z Eurobanku wpadało ;).

• ls5A to się wzięło z tego, że oni festiwale obsługiwali, przede wszystkim Open’er, wtedy rzeczywiście była to pewnie ich główna działalność, bo tyle tych opasek wydali. 😀

• Don Quijote de la ManchaIs5 tu chyba chodziło o czas, do 10 maja było przecież aż 10 dni.

• majaadokładnie, chodziło o czas, planowałem wykonać transakcje do 10.05… z oczami, tak jak pisze @Don jest coś nie tak….Teraz czas rozpoznać temat trąbki. Może ktoś napisze szyfrem jak to chodzi???

• abcto juz jest napisane szyfrem

• aaaanikt publicznie nie rozpisze tego krok po kroku bo spali sposob

ls5 – warto zakładać Z – coś pomaga więcej niż inne?

• bartlivePierwsze pół roku było za darmo, więc wziąłem najwyższy plan – baaardzo wysokie limity doładowań. Nie pomaga więcej niż inne, kwestia ile komu potrzeba, czy łyżką czy wiadrem.

• ls5Kursy mają świetne, ale przelewy idą długo (tutaj uwaga – niby można na Z wysłać express elixirem… ale taki przelew przychodzący… księgują w kolejnym dniu roboczym – raz się na tym przejechałem jak chciałem walutę po dobrym kursie wymienić).

A w trąbce to klasyk, że trzeba się mierzyć z tym, że chcą fizyczną kartę? Chciałem zrobić chyba to „coś”, ale chcieli koniecznie plastik, a to nie pasuje do uzyskania 1% w pewnej korzyści…

• idiayp2x się zdarzyło, że blika nie ogarnęli, a tak to nie ma problemu. Dla 1% GP/AP odpada że względu na mcc.

• ls5Może jesteś akurat z Wwa i polecasz jakiś ich konkretny przybytek? 🙃

• idiaypPYTANIE DO WYJADACZY

• Beata2Dziś mija termin spłaty Twisto Cash. Twisto pozwala spłacić zadłużenie na 3 sposoby:

1. przelew bankowy,

2. karta,

3. online/szybki przelew,karta,blik/.

Chcę zapłacić jedną z kart kredytowych: TMUB lub BNP Paribas lub Santander lub Getin.

Przy próbie płatnośći sposobem drugim i trzecim kartą kredytową Getin Banku muszę się logować do bankowości elektronicznej i przychodzi sms z kodem do potwierdzenia płatności tytułem: prelew z karty/ tu numer karty i kwota/.

Który sposób płacenia jest bezpieczny, tzn nie powoduje dodatkowej opłaty za płatność kk?

Ktoś doradzi? może sam tak miał?

Przelewy z karty KREDYTOWEJ chyba zawsze są płatne i to słono. Wybierz kartę debetową.

• Ja123Np. w Getin to aż 3% kwoty przelewu

• Ja123w stylu Beaty byloby teraz wbic sie w taka dyskusje i tlumaczyc ze nie oplaca sie zaplacic karta kredytowa bo mozna zaplacic prowizje za przelew z karty kredytowej

wiec po co ryzykowac zaplate prowizji skoro mozna zrobic normalny przelew :)

ps. Jest też inne wytłumaczenie. Beata na twisto chce zarobić. I wtedy to doskonale rozumiem. I nie potępiam. Jej sprawa.

• aaaa@Beata2, ja przeważnie Twisto spłacam kk TMUB, problemów nie ma.

Wybieram tę kartę, bo po prostu wyciąg mi tam wystawiają 10. dnia miesiąca, więc jak cwaniak jak najdłużej mogę mieć darmowy kredyt (lepsza byłaby z wyciągiem 15., heheh).

O ile mi wiadomo, to tylko Citi pobiera prowizję za tego typu transakcje, ale głowy nie dam.

A w ogóle to Twisto do netowych transakcji (mam ten bezpłatny plan) używam po to, by pod koniec miesiąca zobaczyć, na których kartach nie wyrobiłem jeszcze liczby transakcji dla bezpłatności, wtedy je spłacam (w T. da się pojedynczo); a jak coś z wydatków zostanie, to właśnie spłacam rachunek inną kk…

• Don Quijote de la ManchaCiti NIE pobiera oplaty za twisto, ale moze zaczac np od nastepnego poniedzialku za transakcje od zeszlego piatku. wiec tego typu testy moga byc bardzo kosztowne. Raiffeisen po wielu miesiacach przypomnial sobie o transakcjach za ktore powinien wziac prowizje, wiec nawet codzienne testowanie terminala i sprawdzenie konta nikomu nic by nie dalo.

• aaaa@aaaa

• Beata2No zobacz. „Nauka nie idzie w las….” jak mawia przysłowie. Bardzo się cieszę, że wreszcie zrozumiałeś sens i istotę Livesmartera. Mimo, że nic wnosiłeś w swoich wypowiedziach na blogu to, co dużo ważniejsze, wreszcie coś z niego wyniosłeś. I o to chodzi.

Wiesz, nawet się nie gniewam, że mnie cytujesz nie podając źródła. Pozwól też, że twoje rady dotyczące możliwości spłaty zadłużenia za pomocą przelewu bankowego nazwę prawdziwą rewelacją. Ujawniłeś wielką tajemnicę. To twój osobisty wkład w dyskusję. Gratki.

Nie wiem czy masz pieniądze czy nie, ale zastanawiam sie czy w ogóle myslisz. Pewne rzeczy są tak oczywiste, że nawet o nich nie chcę pisać. Twój wkład w dyskusję polega na namawianiu czytelników bloga, aby dokonywali niekorzystnej spłaty twisto za pomocą przelewu z karty kredytowej.

1. Oczywiście, że karta kredytowa Getin może pochodzić z innej promocji. Ba! Chociaż małoprawdopodobne jest to, że ww karta, w rzeczywistośći zamiennik żywej kasy, jest niechciana to mogę sobie wyobrazić osobę, która płaci kartą kredytową i nie spłaca nią Twisto.

2. Jak u kogoś w mieście nie ma twisto to, na logikę, nie będzie spłacał twisto tą kartą kredytową Getin.

3. Twisto można spłacać innymi sposobami. Spłata twisto karta kredytową Getin jest wyjątkowo niekorzystna. Więc co to za argument?

4. Jak się jest użytkownikiem karty kredytowej Getin i nie bierze udział w Twisto to kartą kredytową Getin płaci się gdzie indziej.

5. Druga strona, która wydała kartę kredytową, będzie zadowolona z prowizji za przelew z karty kredytowej jak znajdzie kogoś na niekorzystny przelew. A w to wątpię.

Wiem, że chcesz zaistnieć, ale się nie ośmieszaj.

• aaaaPs.

Jak nie jesteś Beatą to się z nią wymień na pomysły. I git.

Też chcialbym mieć nadzieję, że to zrozumiałe.

Beata2 człowiek o wielu twarzach tutaj…

• abc@aaaa

• Beata2No comments….

@Beata2

• WaldemarProblem w tym jakie komunikaty dotyczące danej płatności wysyła bank, którego kartą płacisz. Kiedyś, chyba przy doładowaniach konta w Aion Banku z kk Getin Banku otrzymywałem sms-a z komunikatem „przelew z karty” i opłata nie została pobrana. Jak będzie ze spłatą w Twisto nie wiem.

Ja na Twoim miejscu opłaciłbym drugim sposobem, tzn. wybrałbym płatność kartą i zastosował kartę TMUB lub BNP Paribas. Ja tak płacę i do tej pory żadnych opłat nie miałem.

Beatko dzięki za CC. Jak będziesz miała punkty to weź teraz Multikino.

„Kiedyś, chyba przy doładowaniach konta w Aion Banku z kk Getin Banku otrzymywałem sms-a z komunikatem »przelew z karty« i opłata nie została pobrana. Jak będzie ze spłatą w Twisto nie wiem.

• Don Quijote de la ManchaJa na Twoim miejscu opłaciłbym drugim sposobem”

— właśnie, raczej opłata pobrana nie zostanie, ale głowy sobie nie dam uciąć, jeśli Beato jednak zaryzykujesz, to daj potem znać, jak wyszło, sam teraz kk Getin nie mam, ale warto taką wiedzę mieć…

@Waldemar

• Beata2Dzięki, na dniach spodziewam sie punktów to ci wymienię na multi, ale nie chcę rtv tylko przygotuj mi allegro. Dzięki za radę ws spłaty Twisto.

@Don

Dzięki za pomoc. Zawsze masz cenne rady. Potwierdziłeś możliwość bezpłatnego użycia kk TMUB. I skoro dwóch speców tak radzi, to tak zrobię.

Masz rację Twisto jest dobre do różnego rodzaju promocji. Można płacic Blikiem, kartami debetowymi i kredytowymi. W moim wypadku ma jeszcze jedną zaletę. Z usługi Twisto Cash mam dodatkową korzyść. I skrzętnie to wykorzystuję.

Zrezygnowałam z Aion Banku bo są ciągłe problemy z doładowaniami. O ile trudności z logowaniem bank, w zasadzie, wyeliminował to problemy z doładowaniami dobijają.

Don! czy obligacje są jeszcze opłacalne?

Ja takich niepewnych transakcji nie dokonuję chyba jedynie KK citi – z dwóch powodów: straszą w regulaminach oraz nie pozwalają ustawić limitów na KK.

• ls5Jako świadomy użytkownik, po założeniu jakiejkowiek kk ustawiam limity gotówkowe na zero. Daje mi to dużo spokoju ;).

Przy tak duzej inflacji obligacje indeksowane inflacja sa jak najbardziej oplacalne, ale dopiero po 1 roku.

• ketonno tylko ciekawe czy cokolwiek podwyższą te inflacyjne. głównie ten stały % w kolejnych latach, bo trzymanie na 3% przez rok gdzie nie wiadomo do ilu dojdzie w bankach (10%?) do końca roku wydaje się zbyt dużą stratą przy czterolatkach … W ogóle trzymanie kasy wydaje się bez sensu … lepiej już chyba wydawać :)

• JoXObawiam sie, ze banki az tak hojne nie beda. Widac to juz po tym co ostatnio zmalowal Alior i CA. Kombinuja zeby nie dac zbyt duzych %. Panstwowe banki moze dadza troche wiecej niz obecnie, ale czy dojda az do 10%? Raczej nie wydaje mi sie. Zreszta to i tak jest zalezne od Wiboru, a ten pewnie inflacji nie dogoni, no chyba ze w momencie kiedy inflacja bedzie juz mocno spadac. Ale wtedy WIBOR tez bedzie lecial w dol.

• ketonObligacje są i będą jeszcze bardziej opłacalne. Od czerwca mają być nowe specjalne emisje.

P.S. Waldemar masz maila…

• Bolo