Jednymi z najkorzystniejszych promocji bankowych są te, które dotyczą kart kredytowych. Banki są w stanie zaoferować klientowi spory bonus na start, ponieważ wiedzą, że w dłuższym okresie im się to zwróci. Polacy często bowiem nie rozumieją działania kart kredytowych i mogą popełniać łatwe błędy, które zazwyczaj są zyskiem dla banku. Dodając do tego możliwość dokonywania impulsywnych zakupów za nieswoje pieniądze łatwo możemy wpaść w pętle zadłużenia – a na to banki po cichu liczą. Nie oznacza to jednak, że karty kredytowe są złe. Wręcz przeciwnie – umiejętne korzystanie z pieniędzy banku może nam nawet wyjść na… plus. W jaki sposób? O tym w dalszej części tego krótkiego poradnika o kartach kredytowych.

Karta kredytowa różni się od karty debetowej

Zacznijmy jednak od początku. Każda karta kredytowa pomimo tego, że z pozoru wygląda dość podobnie do karty debetowej, różni się od niej kilkoma podstawowymi cechami. Po pierwsze kartę debetową wydawaną do rachunku może dostać w zasadzie każda osoba pełnoletnia (jak również niepełnoletnia, za zgodą rodziców). Kartę kredytową dostanie już jednak tylko osoba, której bank w pewien sposób zaufa – czyli taka osoba, wobec której bank podejmie pozytywną decyzję kredytową i zezwoli na wydanie tego typu karty.

Skąd taka różnica? Najprościej mówiąc w pierwszy przypadku, czyli płacąc kartą debetową, płacimy swoimi pieniędzmi. Jeśli na rachunku nie będzie ani złotówki, to teoretycznie karta debetowa będzie bezużyteczna i nie pozwoli nam na zakupy. W przypadku karty kredytowej sprawa wygląda nieco inaczej. Tu również startujemy z saldem równym zero, ale bank najzwyczajniej w świecie pozwala nam na zadłużanie się i wydawanie jego pieniędzy, które oczywiście kiedyś będziemy musieli oddać. Na początku współpracy otrzymujemy bowiem limit kredytowy (np. na kilka tysięcy złotych) z którego możemy korzystać. Tyle, ile wydamy, będziemy musieli później oddać. Albo nieco więcej, z uwagi na potencjalne odsetki.

Właśnie z tego powodu banki na starcie wymagają od nas przedstawienia dokumentów dochodowych – skoro mamy otrzymać „pozwolenie” na używanie pieniędzy banku w postaci kredytu, to musimy mieć możliwość jego spłaty. Nic więc dziwnego, że banki wymagają od nas stałych dochodów. Z resztą zależnie od naszych dochodów, wydatków oraz sytuacji w BIK przyznany limit kredytowy może wynosić kilkaset złotych, a może również kilkadziesiąt czy kilkaset tysięcy złotych. Od analityka banku zależy, jak bardzo bank nam zaufa.

Jak działa okres bezodsetkowy

Być może zastanawiacie się jaki jest sens korzystania z kart kredytowych w momencie, kiedy najzwyczajniej w świecie zadłużamy się wobec banku, wydając nieswoje pieniądze. Odpowiedź jest prosta: banki oferują kilkudziesięciodniowy okres bezodsetkowy (czyli grace period). Oznacza to, że jeśli spłacimy całe zadłużenie w ustalonym terminie, to nie zapłacimy ani złotówki odsetek. Dzięki temu możemy obracać pieniędzmi banku nawet przez 50-60 dni bez żadnych opłat.

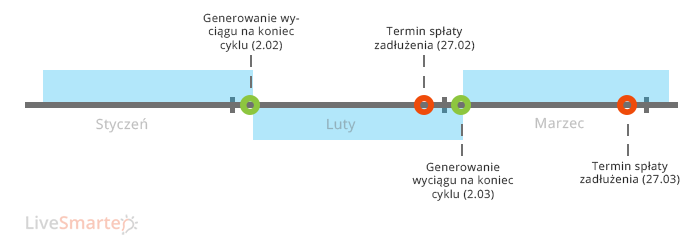

Aby dobrze zrozumieć mechanizm działania okresu bezodsetkowego po pierwsze musimy się dowiedzieć jaki jest nasz indywidualny okres rozliczeniowy. Innymi słowy musimy sprawdzić w jaki dzień miesiąca zaczyna się nasz miesięczny cykl. Niektóre banki pozwalają na niemal dowolny wybór, inne mogą nam narzucić konkretny dzień.

Przyjmijmy więc, że nasz cykl rozpoczyna się trzeciego dnia miesiąca. Teoretycznie oznacza to, że nasz okres kończy się w drugi dzień kolejnego miesiąca. W praktyce jednak różnie z tym bywa – przykładowo niektóre banki nie wygenerują wyciągu w weekend co oznacza, że nasz okres może się skończyć dzień później (a kolejny rozpocząć również dzień później, ale trwać przez to nieco krócej).

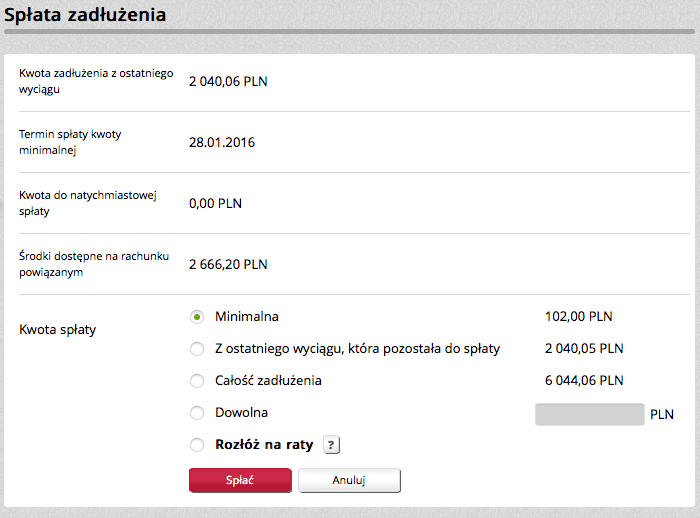

Ale jeśli już o wyciągu mowa – to właśnie w tym miejscu bank podlicza nasze całe zadłużenie w danym okresie rozliczeniowym i wskazuje datę, do której mamy je spłacić. Zazwyczaj czas na spłatę wynosi około 20-30 dni, zależnie od banku. W moim przykładzie dzień spłaty zazwyczaj wypada koło 27-28 dnia miesiąca. Najważniejszy w tym wszystkim jest fakt, że jeśli spłacimy całe zadłużenie wskazane na wyciągu za poprzedni okres rozliczeniowy, to nie zapłacimy żadnych odsetek.

Co to oznacza? Jeśli, przykładowo, na samym początku okresu rozliczeniowego dokonamy zakupów, to realnie poniesiemy ich koszt dopiero po ponad 50 dniach (30 dni cyklu + 20-kilka dni od wygenerowania wyciągu). Bank nie wymaga od nas jednak spłaty całego zobowiązania – możemy spłacić jedynie kwotę minimalną, która będzie wynosić kilka procent zadłużenia. Oczywiście działa to na naszą niekorzyść, ponieważ przekraczamy okres bezodsetkowy i pojawiają się odsetki od niespłaconego (w pełni) zadłużenia. Warto też wiedzieć, że zgadzając się na takie rozwiązanie okres bezodsetkowy de facto nam przepada – płacimy odsetki od pierwszego dnia powstania zadłużenia, czyli od daty transakcji kartą.

Jak spłacić zadłużenie

W jaki sposób spłacić zadłużenie? Na wyciągu znajduje się numer rachunku przypisany do naszej karty kredytowej. Karta posiada więc przypisany do siebie numer rachunku, ale nie możemy z niego korzystać w normalny sposób. Służy jedynie do spłaty – przelewamy na niego pieniądze i… spłacamy zadłużenie. Tylko tyle i aż tyle.

Oczywiście nic nie stoi na przeszkodzie aby spłaty karty dokonywać wcześniej – w zasadzie zaraz po zaksięgowaniu transakcji czy wygenerowaniu wyciągu możemy regulować swoje zadłużenie. Nie musimy czekać na ostatni dzień spłaty.

Podsumowując: jeśli po wygenerowaniu wyciągu spłacisz całe zadłużenie w pełnej wysokości w terminie wskazanym przez bank, to nie zapłacisz żadnych odsetek od operacji bezgotówkowych wykonanych kartą. Jeśli natomiast zapłacisz mniejszą kwotę, to wtedy odsetki będą liczone od dnia danej transakcji.

Jak wykorzystać okres bezodsetkowy

I właśnie w tym prostym mechaniźmie tkwi cała siła kart kredytowych. Jeśli będziemy skłonni do nadmiarowych zakupów, to karta kredytowa nas „zabije” – będziemy przez nią tylko wpadać w długi. Jeśli jednak będziemy mieli oszczędności ulokowane np. na koncie oszczędnościowym czy lokacie, to karta kredytowa zapewni nam dużą elastyczność w zakupach. Nawet bowiem jeśli nie będziemy mieli odpowiedniej kwoty na rachunku osobistymi aby zapłacić za dany wydatek (np. przecenę sprzętu na który polujemy od dłuższego czasu), to wiedząc np. że za kilka(dziesiąt) dni skończy nam się lokata nic nie będzie stało na przeszkodzie, aby skorzystać z okazji. A póżniej ją spłacić.

Oczywiście ta elastyczność ma również przewagę przy większych zakupach – zamiast płacić swoimi pieniędzmi możemy pożyczyć się od bank, zarobić kilkadziesiąt złotych odsetek np. na koncie oszczędnościowym, a dopiero później oddać dług. Ta opcja była szczególnie fajna przy wysokich stopach procentowych – wtedy faktycznie zysk był zauważalny. Dziś jest już nieco mniejszy (ale zawsze to „darmowe” pieniądze – a o to na tym blogu chodzi).

Karta kredytowa nie służy do wypłat z bankomatu

O czym jeszcze warto pamiętać? Karta kredytowa nie służy do wypłat z bankomatu. To znaczy: możesz dzięki niej wypłacić pieniądze, ale zapłacisz za to podwójnie. Po pierwsze bank policzy sobie sporą prowizję za wypłatę (np. kilka procent od wypłacanej kwoty), a po drugie: nie będzie obowiązywał okres bezodsetkowy. Oznacza to, że wypłata będzie oprocentowana już od pierwszego dnia.

Warto również pamiętać, że karty kredytowe często posiadają opłaty miesięczne bądź roczne których można się pozbyć dokonując operacji na wskazaną przez bank kwotę. W zamian za to oferują różnego rodzaju przywileje: możliwość zbierania punktów (World, Payback, Miles&More, itd.) czy ubezpieczenia podróżne. Wszystko jednak warto przeanalizować według swoich wymagań – być może po wczytaniu się w warunki ubezpieczenia okaże się, że jest kiepskie, a punkty musielibyśmy zbierać przez wiele lat, aby wymienić je na coś sensownego.

Co warto zapamiętać z tego wpisu? Po pierwsze, że karty kredytowe nie gryzą – o ile używamy je w mądry sposób. Po drugie – że za ich założenie można zgarnąć spore bonusy, np. aktualnie wideorejestrator, telefon lub tablet. Po trzecie: karty kredytowe pozwalają na elastyczne zakupy i możliwość optymalizacji przepływów pieniężnych. Pytanie tylko czy te dwie ostatnie cechy wykorzystamy na swoją korzyść, czy nie.

Komentarze

Spłata Allegro Pay ma Kod mcc 6012 oznacza instytucje finansowe, więc może być w niektórych promocjach bankowych nie uznany ale odsetek i opłat nie ma. Spłacałem w poprzednich miesiącach kartami kredytowymi i nie naliczyło.

• x666