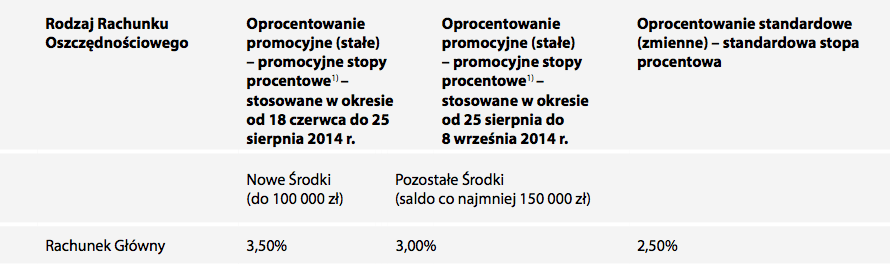

Dziś kończy się całkiem niezłe, promocyjne oprocentowanie 3,5% na koncie oszczędnościowym w BGŻOptima. W jego miejsce bank wprowadza kolejne podwyższone oprocentowanie względem standardowego 2,5%. Zarobimy 3% w skali roku – tylko czy warto?

Od 150 tys. zł na… dwa tygodnie

Po pierwsze oferta dotyczy środków ponad saldo 150 tys. zł. Po drugie – promocja trwa tylko do 8 września. Tu pojawia się więc pytanie czy nie przyjąć innej taktyki i przelać wszystkie środki z BGŻOptima do innego banku. Dlaczego? Jeśli zrobi tak wiele osób bank zapewne będzie chciał znów powalczyć o nasze środki (których teraz, jak widać, ma nadmiar) i być może 8 września zaproponuje znów lepsze, promocyjne warunki.

Do jakiego banku warto przelać środki? Bardzo dobrym pomysłem jest miesięczna Lokata Sierpniowa (w sam raz na przeczekanie), która daje 5,1% w skali roku. Oprócz niej jest jeszcze całkiem sporo ofert powyżej 4% (w tym również 30-dniowa Lokata Bonjour). Więcej w naszym rankingu lokat oraz sierpniowym zestawieniu.

Aktualizacja (15:50): Okazuje się, że w ostatniej chwili BGŻOptima zmieniła zdanie – od jutra aż do 25.11 znów potrwa promocja, w której do 100 tys. zł oprocentowanie wynosić będzie 3,5% w skali roku.

Największymi wygranymi wydają się być jednak osoby, które otworzyły konto oszczędnościowe w Banku Smart i zgarnęły 4% bez limitu środków. Oferta dalej jest dostępna, jednak teraz tylko do 50 tys. zł. To i tak sporo, jak na możliwość wyciągnięcia środków w dowolnym momencie.

A wy jaki macie plan na najbliższy okres?

Komentarze

Przecież WBK daje 4 procent

• AnnaZłoto fizyczne.

Nie dla zysku, ale dla uchronienia przynajmniej części wartości. Przy obecnej sytuacji politycznej trzymanie majątku w postaci zapisu w banku jest mało bezpieczne.

• Hohoho!#Anna – no właśnie WBK do 500 tys. zł daje 4% na 4 miesiące dla nowych środków.

• mabaHohoho!

• BufonNie jest tak do końca. Złoto może bujać się w dół jeszcze długo. To tylko surowiec a więc z jego ceną rządy i inni wielcy spekulanci mogą wyczyniać dowolne historie. Po drugie posiadanie sztabek czy monet samo w sobie jest mało bezpieczne . Przyjdą, łeb ukręcą i pożegnasz się ze złotem i z życiem. Wreszcie w razie destabilizacji polityczno- gospodarczej posiadanie kruszcu może zostać zdelegalizowane i kolejny rząd odkupi je od Ciebie na siłę za garść wszy… Bywało. I to nie tylko w III Rzeszy czy Związku Sowieckim ale i w USA…

Złoto jest ok, ale długofalowo i jako zabezpieczenie, a nie inwestycja. Ja na razie wchodzę min. w Meritum lokata na 5% na 2 miechy i konto oszczędnościowe na 3%

• sicZgadzam się z # Bufonem, złoto fizyczne to w zasadzie głównie psychologiczny aspekt bezpieczeństwa, jego cena mocno uzależniona od wartości USD. Poza tym sytuacja według mnie w żadnym wypadku nie jest niestabilna sytuacja polityczna.

• MareckiA środki z Optimy wycofuję, ponieważ po prostu są korzystniejsze oferty na rynku (chociaż omijam podmioty z grupy p. Czarneckiego).

BZWBK znowu daje bezpłatne parkowanie od dziś do 29 sierpnia! Nawet w mojeokazje.pl jeszcze o tym nie ma informacji.

• zixNa mamOkazje każdy może dodawać okazje – możesz więc dodać :)

• MichałPrzyszło właśnie info, że od jutra znów 3,5% dla nowych środków względem 25 sierpnia.

• ogahFakt – widze, że zaktualizowali tabele oprocentowania:

• MichałZrobili taki a nie inny termin aby wyciąć tych co mają lokatę z Comperii.

• arti82Zastanawiam sie nad oferta smart banku. Czy sa osoby korzystajace i zadowolone z dzialania tego tworu??

• Jan123Jan123 ja korzystam i jak dla mnie ok, nie miałem póki co problemu z nimi.

• hrhjestem zadowolony ze smart banku

• aaaaja również korzystam od początku e smarta i jak dla mnie ok, nie miałem póki co problemu z nimi.

• jahermam smart i korzystam też z karty

• robertkko ile karta działa poprawnie, to od ponad tygodnia nie widzę historii operacji na koncie, mimo zgłaszania 3x problemu.

przez weekend nie ma kontaktu z bankiem – nie działa często serwis transakcyjny.

także jako lokatę 4% ok, ale do używania na co dzień – słabo.

nie widać blokad na karcie, a przeglądanie szczegółów historii to dramat

Niestety 3,5% tylko dla nowych środków powyżej salda z 25sierpnia – czyli kto nie zdążył wypłacić kasy 24.8 nie dostanie 3,5 a tylko standardowe 2,5%

• romek@romek

Saldo liczy się na koniec dnia. Więc wystarczyło zrobić przelew wychodzący w poniedziałek 25.08.

Klienci, którzy mają w BGŻ Optima konta od dłuższego czasu zdążyli się już przyzwyczaić, że gdy kończy się promocja trzeba na chwilę zabrać wszystkie pieniądze do innego banku, to się załapią na nową promocję.

• Hohoho!dlatego przypominałem kilka dni temu o tym żeby wypłacić kasę, wystarczy wchodzić tu co kilka dni i przeczytać kilka ważniejszych wątków :P

• newsJa mialem problemy ze Smart Bankiem i podobnie moja dziewczyna, zablokowany dostep do systemu transakcyjnego od tak, bo podobno ktos wpisal zle dane logowania, dziwne bo nic nie robilem przez miesiac przy tym koncie… troche niestabilny ten system ale nadaltrzymam tam kase

• radicckja również mogę ponarzekać na bankowość internetową smart banku (podobnie jak radicck miałem zablokwany dostęp bez podania przyczyny), ale z aplikacją mobilną nie miałem problemów. Korzystam tylko z konta oszczędnościowego, a zwykły ROR w smart banku traktuje jako pośrednika w wysyłaniu kasy do innych banków. Nie aktywowałem karty, bo po ostatnich promocjach u konkurencji ile ich można nosić w portfelu:P Co więcej byłem ostatnio w siedzibie BIZ banku w celu zamknięcia lokaty i przelałem z niej pieniądze od razu na smart procent-system widział w BiZ banku że jestem klientem Smart banku.

• simrishamTeż korzystam ze Smartowych 4% ;) Niestety ostatni całkiem niemały przelew na rachunek nie został zaksięgowany, dopiero po 2 mailach z reklamacją i tygodniu oczekiwania pieniądze zostały zaksięgowane na koncie. Niestety nie wiem z jaką datą bo nie ma daty w historii że coś wpłynęło(pewnie jakoś manualnie to zrobili), Przeliczę to na koniec miesiąca czy naliczyli mi odsetki zgodnie z tym kiedy środki powinny trafić na koncie czy przez tydzień sobie „obracali” nimi za free. Trochę się tym zraziłem i nie wiem czy wrzucić tam większe pieniądze (a dostanę niedługo darowiznę na mieszkanie i chcę gdzieś ulokować środki żeby nie leżały 2-3 miesiące na 0% koncie… no chyba że faktycznie nie można tego ruszać bo US chce mieć wgląd do rachunku, tak słyszałem ale informacji nie znalazłem że nie mogę tymi pieniędzmi później rozporządzać tylko muszą zostać na tym konkretnym rachunku osobistym, może to jakaś wykładnia urzędasa ale na piśmie tego nie mam, orientuje się ktoś? Bo jeśli to prawda to żyjemy w zbydlęconym kraju gdzie nie można dysponować nawet własnymi środkami…) :/ Plan mam na razie taki: Expander 5,1% + smart 4%, chyba całkiem sensownie przynajmniej na najbliższy miesiąc…

• bobbbobb# jeśli dostajesz darowiznę od kogoś bliskiego i zgłaszasz ją do urzędu w celu skorzystania ze zwolnienia podatkowego (druk SD-Z2) lub dostajesz darowiznę od kogoś obcego i również ją zgłaszasz, jednak już w celu opodatkowania (druk SD-3) to według mnie nie ma znaczenia na jakim rachunku będziesz przetrzymywał otrzymane pieniądze. Grunt żeby darowizna nastąpiła przelewem a następnie została zgłoszona do US.

• simrishamNa szczęście wycofałem środki w odpowiednim czasie i znowu 3.5% :) BGŻ Optima, to wg mnie fajna alternatywa w stosunku do innych nieoprocentowanych lub bardzo nisko oprocentowanych RORów. Bo nie da się ukryć, że to ROR, tylko ROR z pewnymi ograniczeniami :)

• wsdfJa jak zwykle się spóźniłem, ale przypomniałem sobie że przecież zakładałem w promocji konto na siebie i na żonę, a teraz korzystałem tylko ze swojego a u żony saldo wynosi 0,00zł :-)

• adamusBez problemu można zmienić nr komórki do kodów SMS (może być ten sam nr na dwóch kontach) i rachunek powiązany i na najbliższe 3 miesiące zapamiętać nowy numer klienta do logowania :-)

@simrisham

też mi się tak wydaje ale kij wie co sobie urzędasy wymyśliły :P że druk muszę złożyć wiem, mam 6 miesięcy ale w tym czasie to już chyba wydam pieniądze na mieszkanko więc na nic im się nr rachunku nie przyda (no historię sobie sprawdzą że był wpływ) ;)

• bobb