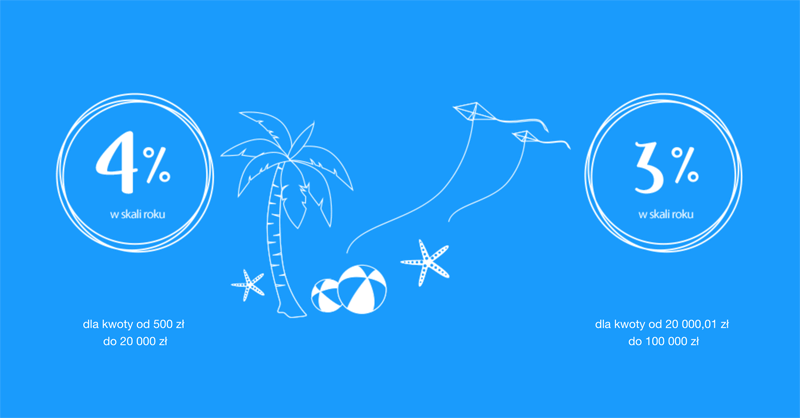

Idea Bank upraszcza ofertę lokat dla nowych klientów. Z opublikowanej dziś tabeli oprocentowania wynika, że w ofercie banku zostały dwie wersje Lokaty Happy. Nie jest to jednak wcale zmiana na gorsze, bo w górę poszła maksymalna kwota możliwych do ulokowania środków. Teraz nowi klienci zgarną 4% w skali roku dla dwukrotnie większej kwoty – 20 000 zł. I to przez dłuższy okres.

4% na Lokacie Happy i 3% na Lokacie Happy Pro

Jeszcze wczoraj założyć mogliśmy jedną z 3 wersji Lokaty Happy – z oprocentowaniem od 3% do 4% w skali roku. Od dzisiaj do wyboru jest tylko najlepiej oprocentowana wersja, której czas trwania został wydłużony z 2 do 3 miesięcy (dzięki czemu dłużej zarabiamy na najlepszym oprocentowaniu na rynku). Co więcej – kwota maksymalna lokaty została zwiększona, więc teraz jednorazowo ulokować możemy aż 20 000 zł (a minimalnie – 500 zł).

Co, jeśli mamy więcej pieniędzy? Tu z pomocą przychodzi Lokata Happy Pro, która do tej pory dostępna była w dwóch opcjach. Teraz została tylko jedna z nich: 3-miesięczna z oprocentowaniem 3% w skali roku. Minimalna kwota lokaty to 20 000 zł, a maksymalna – aż 100 000 zł.

Przypominam, że jako nowy klient Idea Banku (definiowany przez brak jakichkolwiek produktów, a nawet złożonych wniosków w banku w przeszłości!) możemy skorzystać tylko z jednej Lokaty Happy. Czas na jej opłacenie to 5 dni. Wraz z lokatą nie zakładamy żadnych dodatkowych produktów, a jedynie dostęp do bankowości internetowej (dzięki któremu możemy później skorzystać z innych lokat, np. 3,1% na Lokacie na nowe środki).

Walka z konkurencją?

Wygląda więc na to, że Idea Bank zareagowała na ofertę konkurencyjnego BGŻOptima, gdzie od jakiegoś czasu dostępne są niemal identyczne lokaty – ale z nieco mniejszym oprocentowaniem. Lokata Bezkarna na 3 miesiące i do 20 000 zł pozwala na zysk 3,5% w skali roku, a Lokata Bezkompromisowa (do 100 000 zł) – 2,7% w skali roku. Optima przegrywa więc w procentach, ale wygrywa w dodatkowych „bajerach” – lokaty możemy zerwać bez utraty odsetek, a wraz z nimi zakładamy konto oszczędnościowe z oprocentowaniem 2,6%. A do tego nowym klientem możemy być co 12 miesięcy :)

Komentarze

Happy pro to chyba oferta dla szukania frajerów … Kto straci status nowego klienta zakładając lokatę na 3 % skoro co miesiąc pojawia się podobna oferta dla wszystkich i w obu przypadkach nie trzeba zakładać konta…. A jak ktoś konto założy to ma z dnia na dzień lokatę na nowe środki (przy zakładaniu konta i tak saldo zaangażowania wynosi 0 więc lokata na całą kwotę )

• zenek64Dlatego, moim zdaniem, fajnie, że zwiększyli kwotę maksymalna Happy – teraz wrzucamy 20 000 zł na 4% a resztę na dowolną inną lokatę (np. 3,1% na nowe środki)

• Michałno ale założenie tej lokaty bez konta sprzed 2 miesięcy (Lokata Happy) unimożliwia założenia loakty tej teraz, nie?

• DariaMazurJak myślicie, można spodziewać się w najbliższym czasie w IB kolejnej akcji z oprocentowaniem 3,5? Czy raczej mało realne i zadowolić się 3% / 3,1%?

• jmgZ tego co widzę obniżyli Beztroską z 2,8 do 2,3%.

Chyba juz nalapali kasy. Pomoglo Millenium, gdzie jest nadal kiepskie % o duzo ludzi przenioslo sie do IB.

• ketonChyba pierwszy raz patrzę na Idee sceptycznie. Myślę podobnie jak @keton.., są zapakowani. Poszła do nich kasa z Mille, z DB. Jedyna opcja to wyjście przed szereg któregoś banku konkurencji. Sam mam czasowo na beztroskiej (2.8) trochę „luźnych” i czekam na rozwój sytuacji. Nie wierzę też, że 3.1 na nowe uchowa się do 1 sierpnia.

• jacckPisałem o tym już w temacie o najlepszych kontach i lokatach : – https://livesmarter.pl/najlepsze-lokaty-lipiec-2018/?replytocom=201225#respond

• BoloSkoro masowo obniżają % i wydłużają okres, to znaczy, że na teraz mają dość a docelowo chcą nałapać jak najwięcej na dłuższy okres. Czyli wniosek może tez być taki, że są napakowani pod korek, ale krótkoterminowo, co by dawało nadzieję na coś w okolicy końca miesiąca/początku nowego

Równie dobrze mogą chcieć trochę zarobić na części klientów, którym nie chce się lawirować między bankami

• IksJak nic nowego IB nie pokaze, to pod koniec miesiaca uruchomie 3% w getinie. Poki co zawsze bedzie to mozna wyjac i wsadzic na lepsza oferte.

• ketonAle teraz pod koniec lipca kończą sie 3-miesięczne lokaty (Bezkonkurencyjna 3,50%). Może byc duży odpływ jak Idea nie wyjdzie z dobra oferta.

• Grażkaduży odpływ? – a dokąd ? :) Gospodarka kwitnie, akcje kredytowe idą pełną parą, banki potrzebują olbrzymich środków… Wystarczy obejrzeć wiadomości, a później zejść na ziemię :)

• jacckSkoro banki potrzebuja srodkow, to musza podnisic och cene – oprocentowanie.

• hansGdzieś czytałem że jakiś mądry z RPP przewiduję że do końca 2020 stopy pozostaną bez zmian. Oczywiście założył że to zależny od wielu czynników ale wg niego na to się nie zanosi….

• jojoo między innymi tu jest o tym mowa https://www.polskieradio.pl/42/273/Artykul/2166498,Adam-Glapinski-stopy-procentowe-pozostana-bez-zmian-do-konca-2020-roku

• jojoNie należy obawiać się tego banku? Dobrze liczę ? Za 3 miesiące przy kwocie 20000 po odjęciu podatku belki na czysto zarobiłbym jakieś 180zł?

• PawełOk. 160 zł: https://livesmarter.pl/jak-obliczyc-zysk-na-lokacie-kalkulator/

• Don Quijote de la ManchaBank ma gwarancje BFG do równowartości 100 tys euro. Dopiero powyżej tej kwoty można się czegokolwiek obawiać. Ja sam mam lokaty w Idea Banku od wielu lat i, oprócz rzadkich problemow z logowaniem do Idea Cloud, wszystko OK

• MichałCzyli jak by nie daj Boże padli to z miejsca oddają mi moją kasę? Bez żadnego użerania?

• PawełTak, wypłata jest realizowana przez BFG w ciągu kilku dni.

• MichałBank tej wielkości co Idea nie może upaść. Jak upadnie to bedzie koniec polskiej bankowości. On zostanie prawdopodobnie wchłonięty w razie jakichś problemów, ale ja takowych nie widzę na razie – no chyba ze w ksiegowosci odbywają sie takie cyrki jak w getbacku. O ile takie szopki jak z getbackiem mogą sie zdarzyć i będą zdarzac w mniejszych podmiotach działających w ryzykownej branży o tyle w bankowości niemają prawa sie wydarzać – chyba ze nadzór śpi a ze śpi to udowadniał wiele razy. Więc jeśli spi to rzeczywiscie coś moze wydarzyć się nagle a jeśli nie śpi to scenariusz upadłosci banku od lat jest taki sam – najpierw program naprawczy, kurator a potem komisarz i na końcu BFG. To trwa miesiacami.

• michhNatomiast co do podniesienia stóp to nie rozśmieszajcie ludzi i nie łudźcie się. W tym kraju inflacja jes ttaka jaka jest potrzebna Glapińskiemu i reszcie. GUS wzięty to i inflację liczą tak jak im potrzeba. hausner mówił ze GUS stracił już wiarygodność a nie jest to polityk który jakoś specjalnie był nieprzychylny obecnej władzy – wręcz przeciwnie. W zeszłym roku pozytywnie wypowiadał się o polityce pieniężnej. W tym roku pojechał po GUS strasznie. Realna inflacja jest już pewnie w okolicach 4-5%. Nieruchomosci to pewnie koło wskaźnika dwucyfrowego. I tak rządzący mielą nasze oszczędności. Giełda leży, obligacje już droższe być nie mogą (nawet zarządzający funduszami od jakiegoś czasu przestrzegają przed obligacjami) wiec nie ma na czym zarabiać. jedyne co drozeje i drozeje to mieszkania. Zwróccie uwagę co w oświadczeniach majątkowych mają wpisane politycy. Nie akcje, nie oszczędnosci (ich jest relatywnie mało) tylko mieszkania i działki. Wiec nic nie zrobią aby one były tańsze. Przy tej polityce stóp procentowych gotówka zostanie przemielona a nieruchomosci dalej będa drożeć. I my jak durnie wpatrujemy sie w miejsca po przecinkach przy lokatach podczas gdy jesteśmy po cichu dymani i okradani. i to w majestacie prawa.

I do tego Belka od lokat które po uwzględnieniu inflacji przynoszą stratę. Przecież to komedia.

Co Ty taki wzmożony? Jeśli wierzysz w to, co piszesz, to kup sobie jakąś walutę.

• UlokowanyZa obecną sytuację odpowiadają bardziej klienci niż politycy.

• DobcioNieruchomości drożeją bo ludzie je kupują za każdą cenę więc ich duży wzrost jest zupełnie normalny. Wystarczyłby duży spadek popytu i ceny też by spadły. Wiem że 2/3 mieszkań jest kupowana za gotówkę przez inwestorów ale za to że tak się dzieje odpowiadają najemcy- ludzie poszaleli i płaca 2-2,5k za wynajem kawalerki więc niedziwne że chętnych na wynajmowanie nieruchomości jest coraz więcej. Dopóki ludzie będą akceptować takie ceny najmu/zakupu mieszkania to ceny będą wysokie bez względu na poziom stóp procentowych.

Druga sprawa- duża ilość środków pieniężnych na nieoprocentowanych RORach + coraz mniejsze zapotrzebowanie na kredyty. Banki dają śmieszny procent bo nie potrzebują kasy. Wzrost stóp nie oznacza z automatu że lokaty będą po 5% czy 6%. Ludzie muszą wycofać kasę z banków (albo chociaż nie schodzić poniżej tych 3% jak ktoś ma dużo gotówki) to skoczy oprocentowanie depozytów.

za wzrost cen mieszkań w 100% odpowiadają politycy a nie klienci bo to politycy tworzą tak durne programy jak mieszkanie+, prawo budowlane i parę innych ustaw które rozwój mieszkalnictwa ograniczają. ostrzegano juz wiele razy że tworzenie jakichś fantasmagorii w typie bank ziemi do którego mają trafiac działki pod M+ skończy się tym że ceny dzialek poszybują mocno do góry bo na tych działkach nic nie powstanie ponieważ ten program to ekonomiczne kuriozum. Wywalenie 300tys ludzi na wczesne emerytury musiało skończyć się brakiem podaży rąk do pracy. No i tak jest. Ludzie rzucili się na mieszkania nie dlatego że lokaty mało dają – bo te mało dają już od 2015r tylko rzucili się jak w 2017 okazało się że Glapiński będzie drenował oszczędnosci w bankach ujemnymi realnie stopami. Przecież przy deflacji z lat 2015-16 i obecnych stopach trzeba było się prosić aby ktos mieszkanie kupił. Na pocz 2017 pośrednicy naprawdę mieli dużo obaw czy zaraz stopy w górę nie pójda a dla nich to oznacza marazm na rynku i wtedy starali sprzedawać jak najwięcej byle zdążyć. No i zaraz okazało się że Glapinski zaczął rolowac długi oszczędnosciami Polaków a biznes mieszkaniowy poszedł zupełnie w odwrotnym kierunku.

• michhTakże to nie jest tak że niskie oprocentowanie lokat to zaraz jest run z banków. Tu się liczy inflacja i realna stopa procentowania. Przy deflacji 1.5% to lokata taka jak dziś na 3% to realnie zarabiasz 4.5% minus belka ponad inflację wiec to rentownosć całkiem całkiem. Przy inflacji 2% i lokacie 3% to wiadomo .

No i pytanie jak ta inflacja jest liczona. nie sztuka powywalać z niej coś co nie pasuje do założonej tezy i wyjdzie ci 1.7 przy drożejącej ropie,dolarze, lekach, energii elektrycznej, czynszach w spółdzielniach itd… Dlatego coraz wiecej ekonomistów poddaje w wątpliwosć to co wylicza GUS. Kazdy widzi co się dzieje z cenami w tym kraju. Inflacja 1.7 czy 2? Kto w to wierzy? Kupuje te same leki raz w roku bo na tyle mi starczają. W 2010 kosztowały 34zł . Dziś 120zł paczka. Rok temu 92zł. Inflacji nie ma… Niom…

zresztą dodam ze jeden z członków RPP otwarcie przyznał ze brakuje im instrumentów służących do kierowania strumieni pieniznych i woleliby mieć jakieś narzędzia aby ta kasa pompowana na rynek przez niskie stopy ne szła w próżnię czyli inwestycje neiruchomosciowe a inwestycje.

• michhA co do perspektyw dla inflacji to już chyba tu pisałem ze całe to towarzystwo planuje tolerować nawet inflację 4% bez ruszenia stóp. No to życze sukcesów w pomnażaniu oszczędnosci w takich warunkach

A jak odzyskacie swoje środki jak IDEA nie podaje nawet kwoty lokaty i odsetek w potwierdzeniach które wysyła? :)

• R@R, czy Ty kiedykolwiek zakładałeś lokatę w IDEA, czy tylko fantazjujesz?

• jacckIdea wysyła tylko (!) potwierdzenie przyjęcia wniosku. Dokument potwierdzający lokatę sam sobie generujesz w systemie i zapisujesz na dysku lub wysyłasz na maila.

Poza tym do odzyskiwania środków potrzebny jest wyłącznie dowód osobisty, resztę załatwia BFG

@michh: coś chłopie kombinujesz i widać, że masz jakieś lewe interesy oraz antysympatie polityczne.

• DarioOstatnio rozmawiałem z kilkoma agentami nieruchomości i każdy z nich twierdził, że kończy się Eldorado, bo wcześniej przez klika lat schodziło wszystko na pniu, a 2018 rok, to pierwszy, w którym widać znaczny spadek zainteresowania kupnem nieruchomości.

Ludzie poszaleli? A co maja zrobic? Mieszkac pod mostem i nie placic tych 2k za kawalerke?

• hansPytam bo jednak Idea to część Get Inu, a ten wiadomo jak stoi.

• PawełNawet gdyby Getin lub Idea miały padać to nie padną w ciągu jednego dnia. Jak śledzisz newsy, a sytuacja banku będzie katastrofalna to na pewno będziesz wiedział, kiedy zabierać forsę.

• unionZabierać, albo właśnie lokować… Chyba nawet tu były osoby, które z pełną świadomością deponowały środki w upadających bankach spółdzielczych i skokach (gdy te już były pod ochroną BFG), bo oprocentowanie bywa wtedy wyjątkowo wysokie…

• Don Quijote de la ManchaJak to mówią, kto nie ryzykuje ten nie pije szampana.

• unionNatomiast chodziło mi o obawy Pawła, że to nie będzie tak, iż dzisiaj było jeszcze spoko, nic się nie działo, a jutro tabliczka z napisem „zamknięte”.

@Don w pewnym sensie takie ryzyko może się opłacić, ale państwo polskie ciągle utwierdza mnie w przekonaniu, że działa „teoretycznie”, więc @union ja tego szampana bym nie wypił, bo może mieć gorzki smak…

• abcA gdzie to stoi, że Idea to część Getinu? Lub na odwrót? Bo, ze powiązania kapitałowe to jedno, ale bank jako bank to są osobne instytucje. Idea to również Lions, a Getin to również Noble, ale nic ponad to.

• BoloCo do picia szampana to raczej koń by się uśmiał , gdyż mówimy/piszemy o odsetkach na czysto rzędu 2% z przecinkiem, więc jaki to szampan, raczej te końskie szczyny.

Ogólnie z tym szampanem to była ironia ;)

• unionJeżeli bank jest dosłownie na linii bankructwa to dla mnie to czysta głupota wsadzać tam pieniądze. Natomiast wydaje mi się, że Getin jest najbliżej tej linii z dużych banków, ale ta odległość jest bezpieczna.

I tak jak napisał michh – wątpię, aby ósmy z największych banków w Polsce upadł. Co najwyżej zostanie pewnie przez któryś z państwowych banków.

Tak inwestowały w skoku a później dostawały wezwanie do zapłaty przez syndyka dwukrotności swoich udziałów :) Świetny plan.

• RSkoki działają na trochę innej zasadzie niż banki. W banku jest to raczej niemożliwe.

• setka@michh zgadzam się z Tobą w 200%

• abcZ tego co widzę w formularzu maksymalna kwota to 10000…

• KaroWięc widzimy co innego…

• Don Quijote de la Manchahttp://i64.tinypic.com/kej6ms.png

http://i63.tinypic.com/2lzvhk.png

Jak składałem wniosek o konto firmowe rok temu, ale umowy nie podpisałem to nie mogę skorzystać z lokaty?

• MichałGłowy nie dam jak jest z produktami firmowymi – mogą być traktowane osobno (per numer NIP). Najprościej będzie po prostu spróbować – jak po złożeniu wniosku o Lokatę Happy przyślą na maila dane do przelewu – to OK. Jak maila nie będzie – to niestety nie możesz korzystać z oferty.

• MichałZauważyliście nową lokatę w Idei? Lokata Zawrotna na 3% na 3M, dostępna… kiedy robi się większy przelew z Idei poza grupę banków Czarneckiego.

• Kajkowiększy czyli ile? 50k to za mało, bo nic mi się nie pojawiło, w ogóle jak to proponują, jakieś wyskakujące okno przy przelewie, czy inaczej?

• keram7mZgadza się, tu regulamin: https://www.ideabank.pl/ideabank2/doc/Regulamin_zawrotna_300_3M.pdf

• MichałBędę bardzo wdzięczny za podesłanie screena komunikatu (livesmarterpl na gmail) i informację kiedy wyskakuje (czy przy przelewie z ROR czy też przy zrywaniu lokaty?). Moje lokaty akurat koczą się za dwa dni a chciałbym, aby wpis pojawił się na blogu już dzisiaj :)

Lokata nieodnawialna wpłynęła na ROR, przelew do Pekao-brak propozycji ale kwota była nieduża więc może dlatego.

• EwaWcale nie musi być duży. Losowo się pojawia nawet dla 10k

• ImięA niech sobie proponuja, za marne 3% nie bede sobie blokowal srodkow na 3m. Juz chyba lepiej w getinie na KO

• ketonOddawajcie Leszkowi swoje oszczędności, oddawajcie :D

• inny abcA czy posiadanie konta firmowego dla jednoosobowej działalności gospodarczej w Idea Banku (przy braku konta osobistego lub innego produktu osobistego) wyklucza z tej lokaty?

• MichałA ja mam inne pytanie – szukam, szukam, ale nie widzę nigdzie co się stanie z moimi środkami po zakończeniu lokaty po 3 miesiącach. Jest to lokata nieodnawialna? Zostaną przelane na konto, z którego ja zrobię przelew?

• Anna89Podpowiedzcie mi proszę gdzie szukać tej informacji, nie widzę nigdzie regulaminu tej konkretnej promocji.

Odnowi się na kiepskich warunkach, więc najlepiej zalogować się wtedy do bankowości i ją zerwać (bo to już będzie nowa lokata). Alternatywnie można zadzwonić do banku i zmienić lokatę na nieodnawialną i podać numer konta do zwrotu pieniędzy.

• MichałTak właśnie coś czułam. Dziękuję pięknie za odpowiedź :)

• Anna89A Idea wyskoczyla z nowa lokata Wielka Trzynastka – 13 dni na 3%

• GrażkaJuż wczoraj z rana była.

• Mistrz HugoStrach trochę, bo IB się chwieje.

• BonifacyI co z tego, wielokrotnie temat byl juz poruszany

• ketonBonifacy poczytaj o BFG i dokładnie o Ideabanku a potem rozsiewaj plotki

• MichałPodwyższyli też nieco lokatę na Nowe Środki do 3% na 2 m-ce (ostatnio max to było 2,9% chyba na 1 m-c).

• Bolo