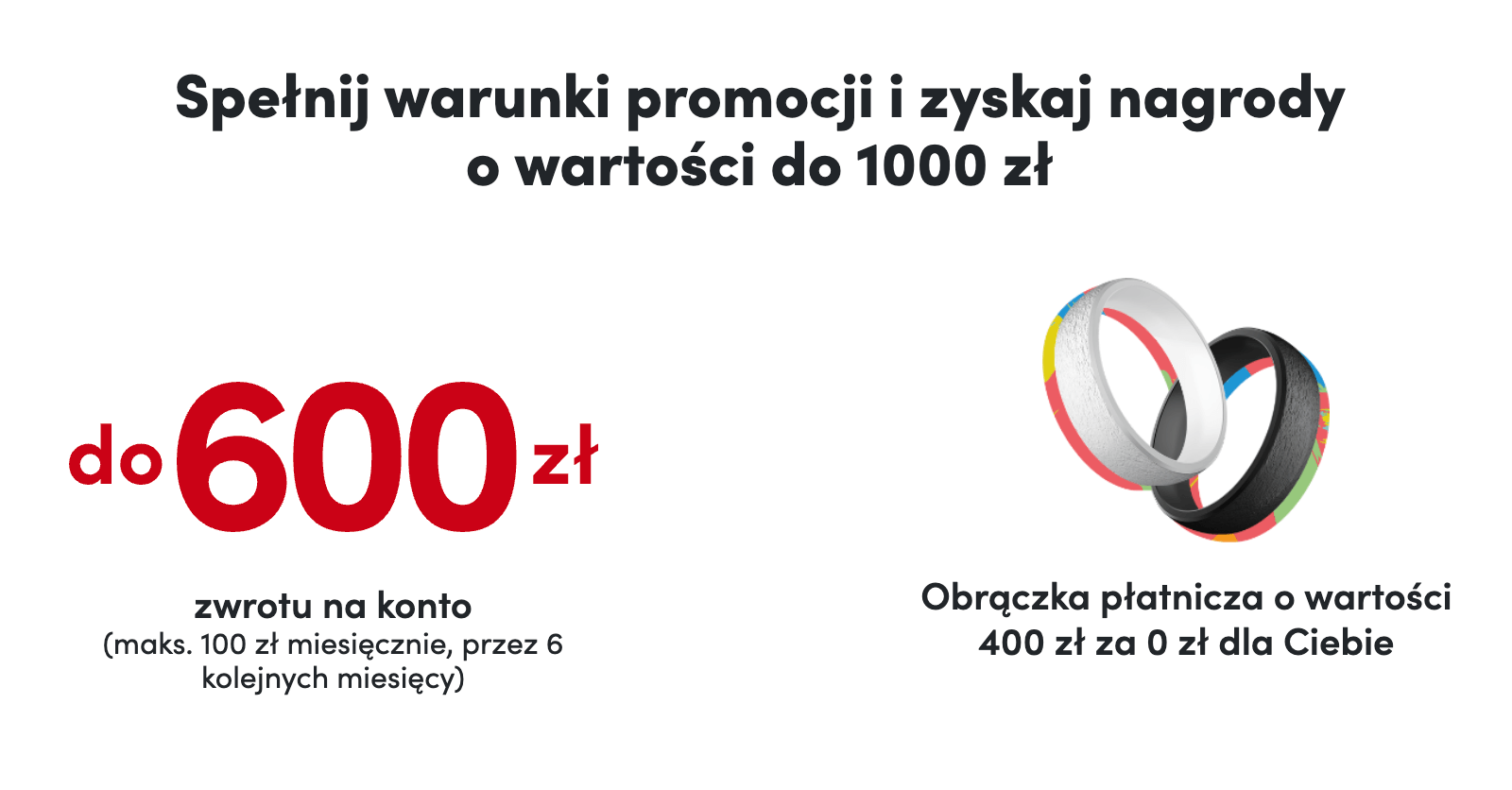

Ruszyła IX edycja promocji mBanku, w której nowi klienci mogą zyskać łatwe 140 zł premii na start oraz możliwość skorzystania z podwyższonego oprocentowania na koncie oszczędnościowym Moje Cele. A to jest bardzo wysokie jak na obecne czasy – wynosi aż 2,5% dla kwoty do 20 000 zł.

Aby skorzystać z promocji należy być nowym klientem banku, czyli osobą nieposiadającą żadnego konta osobistego lub oszczędnościowego mBanku/dawnego Multibanku od 1.01.2017. Posiadanie innych produktów (np. rachunków firmowych czy kart kredytowych) nie wyklucza z promocji.

Jeśli spełniamy powyższe warunki to wystarczy, że do 30.09.2020 złożymy wniosek o eKonto osobiste wraz z kartą debetową. W trakcie wnioskowania powinniśmy zaakceptować oświadczenia z części „X. Oświadczenia”.

100 zł za szybki wpływ i 5 transakcji

Same warunki promocji są bardzo proste. Aby zgarnąć 100 zł powinniśmy zapewnić „szybki wpływ”, czyli przelać do banku jednorazowo min. 1000 zł w ciągu 7 dni od otwarcia konta. Regulamin zastrzega, że nie mogą to być środki z innego rachunku w mBanku, którego jesteśmy (współ)posiadaczem. Najlepiej więc przelać środki ze swojego konta w innym banku.

Oprócz tego powinniśmy również wykonać min. 5 płatności kartą (plastikową lub w telefonie) i/lub BLIKiem i/lub przez mTransfer na dowolne kwoty. Mamy na czas do końca pełnego miesiąca następującego po miesiącu otwarcia konta (czyli np. otwierając konto w czerwcu mamy czas do końca lipca). Premię w wysokości 100 zł otrzymamy do końca kolejnego miesiąca kalendarzowego (w naszym przykładzie do końca sierpnia).

40 zł za powtórkę

A jak zdobyć kolejne 40 zł? Wystarczy… powtórzyć operacje, które wykonywaliśmy – tym razem w drugim miesiącu następującym po miesiącu otwarcia konta. W naszym przykładzie oznacza to przelanie do mBanku 1000 zł oraz wykonanie 5 transakcji kartą/BLIKiem w sierpniu – i to nawet, jeśli poprzednie warunki spełniliśmy już w czerwcu.

Premia za transakcje zostanie wypłacona do końca kolejnego miesiąca.

2,5% na koncie Twoje Cele

Na koniec dodam, że osoby biorące udział w powyższej promocji mogą również zyskać 2,5% na koncie oszczędnościowym Moje Cele. Kwota maksymalna, którą dotyczy podwyższone oprocentowanie, to 20 000 zł. Promocyjne oprocentowanie na rachunku do regularnego oszczędzania będzie obowiązywało od dnia otwarcia rachunku przez cztery kolejne pełne miesiące kalendarzowe (np. otwierając rachunek na koniec czerwca promocyjne oprocentowanie będzie obowiązywało przez lipiec, sierpień, wrzesień i październik).

Aby jednak zyskać podwyższone oprocentowanie konieczne jest spełnianie co miesiąc jednego, prostego warunku: zwiększanie salda o co najmniej 100 zł miesięcznie. Oznacza to mniej więcej tyle, że musimy co miesiąc dokładać do konta co najmniej stówkę – bo to właśnie regularne oszczędzanie promuje mBank.

Ile kosztuje eKonto?

Biorąc udział w promocji zakładamy eKonto osobiste. Ile kosztuje jego prowadzenie?

Zgodnie z tabelą opłat i prowizji nie zapłacimy ani grosza za comiesięczne korzystanie z rachunku. Posiadanie karty debetowej może nas kosztować 7 zł miesięcznie, jednak wykonanie zaledwie 1 transakcji kartą zwalnia z opłaty. To bardzo uczciwy warunek i łatwy do spełnienia (wystarczy np. kupić bułki w piekarni i zapłacić kartą mBanku).

Co z wypłatami z bankomatów? Wszystkie wypłaty w złotówkach z bankomatów krajowych są bezpłatne – pod warunkiem, że kwota wypłaty wynosi min. 100 zł. Za wypłatę „drobnych” płacimy 1,3 zł.

Komentarze

Wymyśliłem taki ciekawy manewr by zmaksymalizować zyski celu:

• keram7mzakładając, że odsetki co miesiąc nie przekroczą 35zł, robimy tak:

we wrześniu zakładamy cel i od razu wpłacamy 20000zł, w przedostatni dzień roboczy wypłacamy 540zł

w październiku doliczą się odsetki i początkiem wpłacamy 505zł i końcem wypłacamy 405zł

w listopadzie +370 i -270

w grudniu +235 i -135

w styczniu +100

w ten sposób prawie cały czas mamy 20kzł dobrze oprocentowane, ale sam nie wiem czy mi się będzie chciało dla paru groszy.

@keram7m

Pomysł pewnie dobry, ale trzeba pilnować co miesiąc tych wpłat i wypłat.

Wyjdzie może kilka zł więcej niż po zastosowaniu mojego prostszego sposobu:

we wrześniu – wpłata 19600 zł, kolejne wpłaty:

• g.romek1 października 100 zł

1 listopada 100 zł

1 grudnia 100 zł

31 stycznia 100 zł

Niby tak, ale skoro trzeba ustawić, że system sam pobiera co miesiąc 100zl z konta, to gdy ustawisz na 1 dzień miesiąca, to 1 stycznia też samo Ci pobierze. Chyba żebyś nie miał wtedy tyle na ror, ale czy by to znowu czegoś nie zaburzyło… no nie wiem czy ja bym tak kombinował.

• mbr1111Datę zasilenia celu można w każdej chwili zmienić. Ale jasne, 1 stycznia byłoby najprościej.

• g.romekna oko przy mało sensownym % w innych bankach wydaje się lepiej zapakować 20 k od razu, ale liczyć mi się tego nie chce…

• abc@abc

• g.romekMasz rację, dopłaciłem dziś na full.

Na koniec stycznia będzie zatem 20400 + odsetki.

To jak w końcu radzicie żeby wyciągnąć jak najwięcej?

• AndrusWrzucić dziś 20k i dopłacać co miesiąc po 100zł?

Wtedy 20k cały czas pracuje na 2,5% a wszystko co ponad na standardowy % ?

Najlepiej wrzucić całość, i całość niech procentuje.

• g.romekA te kilka stówek nadwyżki z miesięcznych dopłat, dałoby tylko jakieś 1 zł na koncie 1%.

No chyba, że ktoś ma pomysł na inną inwestycję tych 400 zł :D

Faktycznie.. myślałem że jeśli saldo będzie powyżej 20k wtedy całość będzie na 0,10% ale rzeczywiście 20k pracuje na 2,5% w to co ponad na 0,10% więc tak jak piszecie najlepiej ulokować te 20k od razu.

• AndrusDzięki

Czytam was jak optymalizujecie i też postanowiłem dopłacić ponad 3 stówki do pełnych 20K. Przy okazji zmieniłem dzień pobrania 100zł z 6 na 28 ale po zmianie sprawdziłem w planowanych płatnościach, że za wrzesień chce mi drugi raz pobrać, zmieniłem nazad a ponownej zmiany dokonam 1 października. W sumie faktycznie koło 150 zł będzie na 0,1%.

• yosaA powiedzcie mi jeszcze, jak ustawiłem te cele na osiągnięcie 20000zł i pobieranie 110zł na 28 dzień miesiąca, to dlaczego w zaplanowanych płatnościach mam, że chce mi pobierać z ror 28 dnia miesiąca zarówno 110zł jak i 20000zł? Te 20000 to ja chciałbym wpłacić jednorazowo tylko, a z tych zaplanowanych to tak wynika jakby on mi co miesiąc 20000 chciał na cel przelewać

• mbr1111Sorry, już wiem co popieprzyłem ;P w drugim celu ustawiłem pobieranie miesięcznie 20000zł zamiast 110zł xD

• mbr1111Słuchajcie, a taki pomysł: jeśli by się obawiało zamrożenia tych 20 tyś. zł na 4 miesiące (np. ryzyko nieprzewidzianego wydatku), to moim zdaniem powinien zadziałać taki patent:

• mbr1111– zakładamy cel i przelewamy na niego 20 tyś.

– w przedostatni dzień roboczy września „odlewamy” z celu 19900

– pierwszego października przelewamy 19900 minus narosłe odsetki z powrotem (uzupełniamy cel do 20000)

– w przedostatni dzień roboczy października „odlewamy” z celu (19800 zł pomniejszone o narosłe we wrześniu odsetki)

– itd…

Co prawda tracimy odsetki za 2 dni każdego miesiąca (2,22 zł), ale zyskujemy swobodę dysponowania środkami bez ryzyka całkowitej utraty odsetek w przypadku konieczności pobrania z celu części środków przed upływem 4 miesięcy.

A może wystarczyłoby tylko na jeden dzień w miesiącu zabrać z celu te 19900 zł (w ostatni dzień roboczy, bo pewnie i tak saldo wpływów i obciążeń będzie rozliczane na stan o północy) i wtedy strata odsetek byłaby jeszcze mniejsza? Co myślicie koleżanki i koledzy?

Pytanie do osób, które 31 sierpnia miały 2 cele: stary cel na 2,6% i nowy na 2,5% i zlikwidowały ten na 2,6%, bo we wrześniu przestał procentować: czy do celu na 2,5%, który jeszcze mamy na koniec miesiąca powinniśmy dopłacić kwotę, którą wypłaciliśmy likwidując cel na 2,6%, aby uzupełnić saldo na celach na dzień 30.09.? Moim zdaniem tak ale w regulaminie jest tak napisane, że pewności nie mam. Ja na wszelki wypadek chyba to zrobię, bo i tak nie ma gdzie kasy trzymać.

• Lidia30.9 dopłacę, założę standardowy na 2-3 dni LUB spróbuję założyć na 2.5% (a nóż), ale na pewno będę uzupełniał „sumę” bo nie wiem jak system przetrawi tę niejasność z regulaminu.

• CzytelnikChodzi ci zapewne o ten pkt. regulaminu:

……………………….

§ 5. Zasady Promocji

2. Promocyjne oprocentowanie na rachunku umożliwiającym regularne oszczędzanie Moje cele naliczane jest, gdy suma wpływów w bieżącym miesiącu jest wyższa co najmniej o 100 zł od sumy obciążeń. Warunek jest sprawdzany ostatniego dnia roboczego miesiąca, w odniesieniu do wszystkich rachunków umożliwiających regularne oszczędzanie, powiązanych z tym samym rachunkiem oszczędnościowo-rozliczeniowym.

……………………….

Dla mnie jest jasne, że nie muszę dopłacać na C2,5% kwoty po zlikwidowaniu dnia 01.08.2020 rachunku C2,6% ponieważ regulamin mówi jasno, że warunek będzie sprawdzany na wszystkich rachunkach umożliwiających regularne oszcz. a więc rachunkach ISTNIEJĄCYCH w ostatnim dniu roboczym miesiąca (30.09.2020). A nie można sprawdzać na rachunku, którego już nie ma.

Więc kogo to dotyczy ? Oprocentowanie 2,6% było do 31.08 a potem spadło do 0,4% więc jak ktoś wybrał całą kwotę a nie zlikwidował C2,6% lub wybrał część z C2,6% to jego obowiązuje, to o czym napisałaś.

• yosa@Czytelnik, hmm…. i ten sam numer 30.10 i 30.11 ?

Ja nie będę mógł dopłacić i jak okaże się, że to Wasz ruch był dobry, to za wrzesień naliczą mi 0,01% ale za paźdz. i list. powinni znowu 2,5% (??)

@lidia: „i tak nie ma gdzie kasy trzymać”

• yosaTo w Twoim przypadku najlepiej było nie likwidować C2,6 i całą kwotę zostawić tam aż do 30.11 bo na C2,6 miałaś 0,4% za regularne oszczędzanie (dopłacanie 100zł/m-c).

IMHO, i to jest chyba najbezpieczniejszy (bez)ruch dla wszystkich którzy jeszcze mają nie ruszone C2,6

Mam pytanie: dzisiaj otworzyłem eKonto jako nowy klient mBanku. Na stronie banku i w aplikacji widnieje informacja o moim Celu. Zmodyfikowalem go na stala kwote przelewow 100zl co miesiac i cel jako 20tys. Rozumiem, ze ten cel, ktory niejako z automatu zostal uwtorzony wraz z otwieraniem konta mam oprocentowany 2,5% i jak w poniedzialek wplynie kwota 19600 to system automatycznie zacznie naliczac odsetki? Z gory dziekuje za odpowiedz

• Mateusz@Mateusz, zobacz w POMOC/Status Twoich wniosków czy ma tytuł „Zakładanie celu 2,5%” czy tylko „Zakładanie celu” a poza tym w mailu który otrzymałeś będzie napisane odpowiednio o oprocentowaniu 2,5% albo….0,1-0,2%.

• yosaWłaśnie sęk w tym, że ja tego celu nie zakładałem tylko był już niejako sam po otwarciu konta. Maila w związku z tym też nie miałem odnośnie tego celu…

• Mateusz„….ja tego celu nie zakładałem tylko był już niejako sam po otwarciu konta. Maila w związku z tym też nie miałem odnośnie tego celu…”

Nie bardzo rozumiem ale być może, jak zakładałeś równolegle z założeniem konta, to masz gdzieś to zapisane w umowie założenia konta, bo taki pdf musiałeś dostać na maila albo w pakiecie wraz z np. regulaminami (teraz wszystkie szyfrują). Modyfikowałeś standardowe parametry Celu i jak rozumiem, masz numer rachunku celu, widzisz go w Finansach, możesz w niego wejść i np. znowu zmodyfikować np. kwotę wpłat 100zł na 101zł (w takim przypadku byłby widoczny wniosek o zmianę). Dzwoń na infolinię a najlepiej przez czat (masz zapis) może nawet reklamację złóż jak nigdzie nie masz danych celu albo przeczekaj 10 dni i zobaczysz co ci naliczy. Moje doświadczenie to zakładanie celu do już od dawna istniejącego konta.

• yosa@yosa Dodatkowo w pomocy nie widzę opcji statusu moich wnioskow. Zalozylem przed chwila drugi cel z ciekawosci i mimo, ze pokazano, ze zakonczono to nie pojawia sie w ogole ten drugi cel, maila tez nie otrzymalem i nie bardzo wiem o co chodzi.

• MateuszChodzi pewnie o to, że 2-gi cel założyłeś na 2,5%, wniosek system rozpatrzył czyli sprawdzi, że już jeden na 2,5% masz więc drugiego nie założył. Widać poprawili kolejnego babola (robią to chyba na bieżąco) bo mi w podobnej sytuacji na chama założył cel na 0,01% (a nóż gość nie zauważy)

• yosaWitam. Ktoś tu orientuje się kiedy mbank wypłaca premię w tej promce jesli warunki spełniłem w sierpniu? Może ktoś spełnił w lipcu i dostał w sierpniu. Mam na myśli którego dnia wpłyneła na konto promocyjna stówka. Z góry dzięki

• Łukasz28.08 za VI-VII

• CzytelnikCzyli otrzymałeś w jednej transzy 140 zł?

• ŁukaszRozwijam wpis:

• Czytelnik100zł za spełnienie warunków za niepełny VI (miesiąc podpisania umowy) + VII (do końca pełnego miesiąca następującego po miesiącu otwarcia konta).

Pytałeś o konkretną datę wypłaty, więc u mnie 28.08 (wg regulaminu do końca sierpnia).

A 40 za VIII wpadło dzisiaj.

• CzytelnikCzy po otrzymaniu ostatniej nagrody (40 zł) mogę zamknąć konto bez żadnych ukrytych kosztów i zastrzeżeń? np. muszę z niego korzystać jeszcze jakiś czas żeby nie zapłacić jakiejś kary itp?

• Adam Snie ma żadnych kar – robisz co chcesz

• MichałDziękuję ;)

• Adam SDostał już ktoś 100 zł za październik?

• Jarosław30.09 (ostatni dzień) utworzyłem mój cel 14500zł (jestem wieloletnim klientem banku, z datą zasilenia każdego 3go (czyli po 3611zŁ). Zasilenia były następujące: 12.10-3611zł, 3.11-3611, 3.12-19,44, 7.12-3620 i 3,01-3611. Odsetki brutto- 30.10-0,40zł, 30.11-1,15zł,31,12-1,73zł. Coś mało- nie wychodzi 2,5procent. Czy i kiedy bank dorzuci resztę?

• jpsikutaA przed startem celu nie było tam gdzieś na koncie z 1000 zł na któregoś tam jak piszą w regulaminie ? xyz

• prawdziwy-xyzna 30.09 na Ekoncie było 0zł (na EMax też). Jeszcze taka nowość- 1.1.2021r, mam naliczone 0,02złodsetek brutto.

• jpsikutaOd założenia celu nie wyciągnęłęm stamtąd ani złotówki.

A czy likwidowałeś poprzednie cele np. mowy założyłeś 30.09 a stary zlikwidowałeś 1.10 ?

• yosado Yosa: nie, to był mój pierwszy i jedyny cel. Nie modyfikowałem również dat ani kwot zleceń przelewu. Przelewy były automatyczne z ROR i nie zawsze na dzień planowanego obciążenia ROR były na nim wystarczające środki. Na czacie uzyskałem info, że to nie ma praktyczne znaczenia, najwyżej dostanę o grosz czy dwa odsetek.

• jpsikutaAle data badania salda była na dzień 30.04.2020 r. a nie na 30.09.2020 r.

• gajado gaja: na 30.04.2020 miałem na ror zero (wysłałem to co tam było ok.2k poza mbank dokładnie 30.04), na emax ponizej 1zł (26.04 opróżnienie na ror).

• jpsikutaJeżeli 30 września było wpłacone na konto14500 zł a w październiku dopłacone 3611zł, to już na koniec października odsetki powinny wynieść 30,14 zł netto. Odsetki są dopisywane zawsze na koniec miesiąca i trzeba to na bieżąco kontrolować, bo mogą się dziać różne cuda. Chyba najprościej będzie zadzwonić na infolinię i ewentualnie złożyć reklamację. Bank z pewnością sam reszty nie dorzuci.

• gajano to już tylko jedno pozostaje: sprawdzić maila(e) które otrzymałeś z mbąka po założeniu celu, tam w pdf „Potwierdzenie otwarcia Rachunku” oprócz jego numeru masz pozycję „Jakie jest oprocentowanie Rachunku i jak będzie się zmieniać?” no i tam coś w tym stylu

• yosa„Rachunek oprocentowany jest zmienną stopą procentową wynoszącą w dniu otwarcia

Rachunku od 0.1% do 2.5% w skali roku.”

Jak masz wymienione te 2,5% to reklamuj opisując to co nam tu podałeś i żądając prawidłowego naliczenia (dokonania korekty) a jak masz tekst w stylu:

„Rachunek oprocentowany jest zmienną stopą procentową wynoszącą w dniu otwarcia

Rachunku od 0.01% do 0.2% w skali roku.”

to znaczy, że otworzyłeś cel ze złego linka (a na to mi wygląda) no i wtedy to już nic nie da się zrobić :(

No i za styczeń w Moim Celu, zakładanym 2 września, nie zaliczyli mi premiowego oprocentowania, a miało być przez cztery kolejne pełne miesiące, więc styczeń też powinien się liczyć, bo wrzesień był niepełny. Znów trzeba reklamować.

• keram7mU mnie i u żony naliczyli promocyjnie za cały styczeń a zakładaliśmy cel na początku września. Także zdecydowanie powinieneś reklamować. Powodzenia.

• PawełJa złożyłem dziś reklamację przez czat, ale dopiero druga konsultantka stwierdziła, że mam rację, bo pierwsza próbowała mi wmówić, że promocyjne było tylko do końca grudnia. Powodzenia!

• JarosławU mnie podobnie. Z tym, ze w styczniu dorzucajac 100zl przekroczylem juz 20k. Ale wg czata promocyjne oprocentowanie jest do 20k a dopiero reszta mniej. Mozliwe, ze przez to im sie cos zle naliczylo. Ale na innym celu (nieoficjalnym) bylo raptem 12k i tez nie policzyli, a przez poprzednie miesiace naliczali 2.5%. Widac to jakis problem systemowy.

• ketonNawet nie mogę wypłacić kasy z mojego celu na ekonto, mam komunikat: „Wygląda na to, że któryś rachunek jest nieaktywny, Twój lub odbiorcy”. A czat nie odpowiada.

• keram7mU mnie na celu 2,5% założonym we wrześniu tylko standardowe odsetki, ale na 2% z października są promocyjne (tu był miesiąc promocyjny mniej, czyli ostatnie pełne miesiące w obu celach przypadały na styczeń). Reklamacja złożona wczoraj przez czat, ale bez potwierdzenia SMS-em, które powinno przyjść. Dziś się dopytałam na czacie, czy została złożona i okazało się, że nie, więc dopiero druga konsultantka to zrobiła.

• MichaU mnie też brak odsetek promocyjnych, złożyłam reklamację przez chat.

• asiWłaśnie skorygowali odsetki, choć odpowiedzi na reklamacje jeszcze nie mam. Do tego korekta przyszła na rachunek kilkuletniego zawieszonego celu, dzięki temu nie będzie mnie blokował 2 płatny przelew w miesiącu, mimo że w południe wyczyściłem cel.

• keram7mPo jednym dniu reklamacja rozpatrzona pozytywnie i bonusowe odsetki na koncie.

• MichaTo już można dziś wypłacać całość jak odsetki naliczone 29.01. czy dopiero jutro ? xyz

• prawdziwy-xyzTeż mam ten dylemat, czy lepiej już dziś czy jednak jutro. Oczywiście to wszystko dla kwestii jak będzie lepiej dla nowszych Celów na 2% i badania salda na nich w lutym. Bo raczej już naliczonych odsetek nam przecież nie zabiorą…

• pwsktos juz odlal? i mu zabrali te odsetki?

• kolesnie dalo sie odlac z styczniowymi odsetkami, tylko bazowa kwote.

• kolesTo ja dodam, że poświęciłem się i przetestowałem kolejny miesiąc. Niestety nie działa. Także: niepełny + kolejne (zgodnie z regulaminem) = OK. U mnie było to: sierpień + wrzesień-grudzień = OK. Styczeń już nie :)

• MichałDzięki @Michał za sprawdzenie, to już wiadomo, że nie ma sensu czekać dłużej.

• pwsPotwierdzam, u mnie to samo. Cel założyłam na początku sierpnia, do grudnia włącznie promocyjne oprocentowanie, za styczeń szalone 3 zł ;)

• ZuzannaU mnie to samo. Ale skladam reklamacje, bo mam zapis chata gdzie twierdzono, ze styczen tez jest promocyjny. Caly styczen.

• ketonA jakie większe znaczenie ma to czy zamkniemy dziś czy jutro? Poważnie.. jest różnica?

• AndrusPrawdopodobnie chodzi o to, że przy kolejnej edycji promocji mogą brać pod uwagę saldo z 31 stycznia i wtedy będzie miało znaczenie czy się na taką promocję będzie można załapać.

• JarosławNo tak ale 31 stycznia to niewiele zmieni.. wtedy musiało by to być 1 lutego..

• AndrusI na celu zakładanym we wrześniu (2,5%) i w listopadzie (2%) są naliczone odsetki promocyjne. Jeśli dzisiaj wypłacę środki z zakończonego celu (2,5%) to żebym dostała promocyjne z celu na 2% kończącego się 28.02 wystarczy, że np. 26.02 przeleję na ROR z powrotem wypłacone dzisiaj środki?

• hanka08Musisz przelać 25 bo 26 sprawdzają saldo. Ja w ten sposób spaliłem styczeń bo przelałem dopiero w piątek 28. I chyba powinnaś przelać na Cel, nie na ROR.

• endrjuReklamacje rozpatrzone pozytywnie. Dodam jeszcze po cichu, ze lepiej oplacalo sie nie dostac odsetek w terminie i zlozyc reklamacje (bezbelkowo) :)

• ketonU mnie też pozytywnie ale jednak belkowo:). Miałam już składać dyspozycję zamknięcia wszystkiego ale przez ten manewr z reklamacją muszę poczekać – kolejny darmowy przelew z celu dopiero za miesiąc.

• BiancaMMozesz zamknac cel i wtedy bezplatnie odzyskasz odsetki na ekonto. Wazne, zeby nie uzyc opcji ‚wyplac’

• keton@keton, dzięki. Jesteś pewny? Pytałam na czacie i w odpowiedzi przeczytałam, że system pobierze mi 9 zł w przypadku zamknięcia celu.

• BiancaMJa dzisiaj tak zrobiłam, tzn. pierwszy przelew – wypłać, a potem dopiero zamknęłam cel, bo przez przypadek zostało parę złotych. Nic nie pobrali.

• MichaTaki sposob polecil mi konsultant na czacie po tym jak go opieprzylem, ze to z winy banku nie moge przelac odzyskanych po reklamacji odsetek :)

• keton