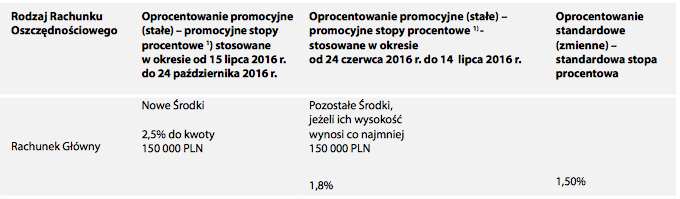

Wystartowała nowa odsłona promocji BGŻOptima dla nowych środków. Tym razem od dnia 15 lipca do 24 października 2016 możemy liczyć na oprocentowanie 2,5% dla kwoty do 150 000 zł. Warunek? Bank płaci jedynie za nowe środki.

2,5% do 150 000 zł

Nie pierwszy raz data graniczna do wyznaczenia nowych środków znów została zaplanowana tak, aby w pewien sposób „przechytrzyć” obecnych klientów BGŻOptima. Bank jako nowe środki traktuje bowiem nadwyżkę ponad saldo z dnia 4.07. Dokładniej:

Saldo Początkowe – wartość środków pieniężnych zgromadzonych na Rachunkach Oszczędnościowych oraz Rachunkach Lokat Terminowych w ramach Konta BGŻOptima Klienta, wg stanu na koniec dnia 4 lipca 2016 r.

Nowe Środki – wartość środków pieniężnych zgromadzonych na Rachunku Głównym, stanowiących nadwyżkę nad Saldem Początkowym Rachunku Głównego, w kwocie nie większej niż Zwiększenie Salda Początkowego wg stanu na koniec każdego dnia w „Okresie Promocji”

Szczegóły w aktualnej tabeli oprocentowania.

Jeśli więc posiadałeś jakiekolwiek środki w BGŻOptima w dniu 4.07 (wieczorem), to środki te zarobią tylko 1,5% (lub 1,8% dla pozostałych środków powyżej 150 000 zł). Dopiero nadwyżka zarobi 2,5%.

Jeśli natomiast wycofałeś środki zawczasu (przelew wyszedł najpóźniej w dniu 4.07) i na twoim koncie praktycznie nic nie zostało, to wszystko co wróci na konto oszczędnościowe będzie traktowane jako nowe środki.

Jakie z tego wnioski? Aby zgarnąć promocyjne oprocentowanie (następnym razem) konto należy czyścić minimum 10 dni przed końcem promocji – choć tak naprawdę i tak nie ma gwarancji, że bank nie wymyśli jeszcze innego terminu ustalania nowych środków.

Jak efektywnie zarządzać pieniędzmi?

Osobiście stosuje na to dość prosty patent: posiadam konto oszczędnościowe w innym banku i raz korzystam z promocyjnego oprocentowania w BGŻOptima, a drugi raz – np. w Banku Millennium, gdzie do zdobycia jest 2,7% do 100 000 zł. W tym drugim banku trzeba tylko pamiętać, że konieczne jest posiadanie lub założenie Konto 360 (która jest darmowe po wykonaniu 1 operacji kartą i wpływie 1000 zł).

Oczywiście bez kalendarza ani rusz – to najprostszy sposób na przypomnienie sobie o konieczności przelania pieniędzy z jednego rachunku na drugie w celu wyczyszczenia salda przed wyznaczonym dniem.

BGŻOptima ciągle jednym z najlepszych banków na rynku

Na koniec warto dodać, że BGŻOptima ciągle oferuje jedno z najlepszych rozwiązań na rynku dla oszczędzających. Nowi klienci skorzystać mogą z Lokaty Bezkarnej, na której ulokować można 100 000 zł na okres 3 miesięcy z oprocentowaniem 3%. Lokatę możemy zerwać w dowolnym momencie i nie stracimy zarobionych odsetek.

Wraz z lokatą zakładamy opisane wyżej konto oszczędnościowe, które oferuje 2,5% do 150 000 zł. Razem ulokować możemy na bardzo dobrym procencie nawet ćwierć miliona złotych – a pieniądze będziemy mieć zawsze pod ręką.

Komentarze

załapałem się na 2,5:)

• maxxJeśli środki była na lokacie bezkarnej, a teraz je przerzucę na konto, to będą to nowe środki, prawda?

• PastmanŚrodki z lokaty bezkarnej z dnia 4 lipca są częścią salda początkowego, a zatem będą to stare środki.

• LokataNajlepiej mieć dwa konta (ja i żona) i korzystać na zmianę. Teraz wyzerowałem już konto żony, a na swoim mam 0 od maja – zaczynam od dziś wpłacać

• karampukNiestety nie będą to nowe środki bo na 4 lipca miałeś/aś jakąś kasę w Optimie.

• WaldemarWarto tylko pamiętać, że liczy się saldo na koniec dnia – czyli przelewy wykonane (i zaksięgowane) 4.07 są ok.

• MichałJuż niedługo chyba koniec tej mordegi , jasno widzący pisali , że w 2017 zaczną unosić się stopy . xyz

• prawdziwy-xyzskurczybyki, wycofalem 5 tak jak ostatnio bylo, a oni zrobili 4!!!

• lol5wiec mojej kasy nie zobacza, niech spadaja

• lol510 dni jest bez sensu bo bank widzi kto kiedy wycofał i da np 14 dni – lepszym patentem są 2 konta i przerzucanie pomiędzy ale trzymacie w optimie do końca (osobiście wycofałem 11 bo poprzednio zrobili tylko 2 dni wstecz) – dobrze że jest millenium :-)

• zenek64jeśli 4.07 miałam 0 na koncie, a 5.07 wpłaciłam kasę, to łapię się na 2,5% od 15.07? Dobrze myślę?

• demtak

• Michał„jakiekolwiek środki w BGŻOptima w dniu 4.07 (wieczorem) lub później” – dlaczego później? Liczy się saldo z końca dnia 4.07, następnego dnia już można było wpłacić.

• tno3cityzgadza się

• MichałDo czwartego była promo w Millenium. Czyżby jakaś zależność?

• 31 śmierdzących skarpetekdo 2-go, od 3-go nowa promo

• karampukno to Zośka PRO albo Millenium 360 zostaje z kont oszczędzających

• KatarzynaZ tą Zośka ile razy można zrywać w miesiącu ? xyz

• prawdziwy-xyzPierwszy przelew w miesiącu bezpłatny, później 5 zł. Oprocentowanie rzeczywiste 2,72%.

• brokerWypłaciłem kasę 04.07, a myślałem czy nie lepiej już 01.07.

• RomanJuż raz też dali 10 dni. Następnym razem może być 14.

No to się łapiesz na promo, nic tylko pogratulować :)

• LokataA mi się na jednym swoim udało, na rodzinnych już niestety nie. Dobrze, że chociaż swoje wcześniej wyzerowałem przy okazji tych lokat piłkarskich.

Ale dobry motyw jest własnie z tym trzymaniem na przemian na 2 kontach.

• pwsMoże i dobry, ale teoretyczny, bo jedna osoba może mieć jedno konto, a jeśli ktoś ma możliwość założenia dwóch (np. na żonę), to może je chcieć wykorzystać do podniesienia limitu (więcej osób = więcej oszczędności, ja tam się na małżeństwach nie znam, ale słyszałem o wynalazku zwanym „posagiem” ?).

• Don Quijote de la Manchaa ja jestem ciekawy ile optiama teraz dostanie środków… Myślę że z 10% tego co mieli poprzednio. Miałem 150K wycofałem w niedzielę 10 lipca[niestety] i tak juz pozostanie przez najbliższe 3 miesiące, jeżeli nie będzie dobrych ofert gdzie indziej, to może kasa wróci do optimy w październiku.

• jacckPrzy takiej kwocie proponuję żebyś sobie założył Zośkę w Idea na 3% (najlepiej 1 sierpnia to zrobić) 100K wpłacasz w pierwszym miesiącu a resztę masz dopłaty w kolejnych miesiącach i zgarniasz po 3%.

• Lokatano akurat zośka jest realnie oprocentowana około 2,7 %, (10% kwoty musi leżeć odłogiem na nieoprocentowanym ROR-ze) Poza tym trzeba założyć ror i coś tam wachlować bezbonusowo kartą. :) Niestety, żadnego ROR-u za stajni LC nie zamierzam nigdy posiadać, jeżeli chodzi o tą korporację, to wyłącznie lokaty, przenigdy żadnych „produktów”

• jacckRealne oprocentowanie Zośki wynosi 3%, ale faktem jest, że potrzebny jest ROR za 0 zł i nie trzeba nic płacić kartą oraz utrzymywać 10% na RORze. Bez RORu musisz poszukać innych możliwości :)

• LokataNo to jakie ono realne skoro musisz zaangażować 1.1X żeby X pracowało na 3% a 0.1X na 0%?

• Marek MJXLokata pisze o Zoście, a nie Zośce Pro.

Pro wymaga 10% na ROR, nie-Pro wymaga ROR, ale może być pusty, wymaga natomiast comiesięcznego „doładowywania” 10% wartości.

3% obowiązuje do 100 k, @jacck mógłby więc wpłacić tam tyle i w 1. miesiącu zyskać z niego 3%, resztę np. na Smart, po miesiącu, aby utrzymać 3% ze 100 k musiałby dopłacić 10 k, ale niestety — te 10 k byłoby oprocentowane na 1,5%, w drugim miesiącu musiałby znowu dołożyć, znowu zwiększając pulę objętą oprocentowaniem 1,5%…

• Don Quijote de la Mancha@Don Quijote de la Mancha, nie masz racji. Oprocentowanie 3% obejmuje w kolejnych miesiącach dopłacane 10%. Tak więc oferta 3%, nie ma ograniczenia kwotowego, a jedynie wymóg znalezienia co miesiąc kolejnych 10% na dopłatę.

• Lokata@Lokata

„Oprocentowanie Promocyjne przysługuje Klientowi w pierwszym miesiącu kalendarzowym, w którym na Konto zostaną przelane przez Klienta środki z Konta IDEALNEGO do kwoty 100 000 PLN. Środki przekraczające kwotę 100 000 PLN są objęte Oprocentowaniem Standardowym.” — OK, na to wygląda, przeoczyłem „w pierwszym miesiącu kalendarzowym”, bo to bardzo drobny druczek. W takim razie zwykła Zośka jest idealna do ulokowania 150 k na kilka miesięcy (w połączeniu z innym kontem do zdeponowania nadwyżki) ☺

• Don Quijote de la Manchaczyli przy zwykłej zośce po drugim i każdym kolejnym miesiącu pomniejszamy realne oprocentowanie o określony procent. po 10 miesiącach nasze realne oprocentowanie KO wynosi 2,25% i ciągle się zmniejsza… A co jak zaczniemy kasę wyjmować dodawać… Zbyt wiele kruczków i niuansów, co u LC wcale nie dziwi, podstawa to oskubać łosia. Dziękuję.

• jacck@jacck, podstawa – to czytać ze zrozumieniem regulamin i nie dać się wyrolować :) Każdy korzysta z tego co uważa dla siebie za najlepsze. Tak z czystej życzliwości podpowiedziałem Ci jedno z możliwych rozwiązań, ale nikt Cię nie zmusza do skorzystania z niego :)

• Lokatadzięki @Lokata za szczere chęci, powiem Ci szczerze w finansach głupi nie jestem :) ale to co w § 3 regulaminu zośki ludzie Czarneckiego nakręcili przyprawia mnie o mdłości i pewnie sami prawnicy mają kłopoty. Dlatego pryncypialnie wole się od nich trzymać z daleka :) Te chyba 50 miliardów tzw. „produktów” (po frankowiczach to kolejni roszczeniowcy) to dzięki takim właśnie regulaminom…

• jacck@ jacck na Zośce jest 3% od całej kwoty nawet 300 tys. i więcej. Jedyne ograniczenie to 100 tys. zł w pierwszym miesiącu.

• ŁukiTo nie lepsza Zoska Pro gdzie jak rozumiem nie trzeba doladowywac?

• JJ2010Na krótki czas zwykła Zośka może być lepsza, bo w pierwszym miesiącu od całych 100 k uzyskuje się pełne 3% (a resztę można np. w Smart, gdzie też uzyska się więcej, niż na 0% ror), a w drugim od 10% uzyskuje się 1,5% (czyli więcej, niż na 0% ror).

• Don Quijote de la ManchaCzy Zośka Pro nie ma przypadkiem jakiegoś górnego limitu?

W Zośce Pro obowiązuje jedna zasada. Kwota oprocentowana na 3% jest równa 10 krotności salda dostępnego na ROR. Na ROR masz 10 mln to na Zośce PRO 3% obejmie max 100 mln, innych limitów nie ma, poza budżetem właściciela konta :)

Zośka PRO to takie bardziej konto oszczędnościowe, a Zośka funkcjonuje bardziej jak lokata.

• LokataNo tak sle przy Zośce na początku można tylko 100tys a potem co mies dokładać ok 10, 11, 12.1 itd.

• JJ2010Majac powiedzmy 200tys to rozwiązanie jest takie sobie.

Na Zosce Pro te 200tys moze odcrazu pracować na 2,7%. Pytanie co lepsze..

a da się założyć Zoskę zwykłą i Zoske Pro?

Tam dac 100 a nadmiar na Pro?

„Majac powiedzmy 200tys to rozwiązanie jest takie sobie.”

• Don Quijote de la Mancha— dokładnie, rozwiązanie jest idealne dla kwot od 100 do 147 k na parę miesięcy (odpowiednio od 1 do 5 miesięcy), oczywiście pod warunkiem lokowania nadmiaru na innym dobrze oprocentowanym ko (uzupełnienie Zośką Pro byłoby idealne, jeśli można mieć oba)

Można mieć oba. Na Zośce mam 3% a dopłaty robię z Zośki Pro. Jak w pewnym momencie zabraknie środków na dopłaty na Zośkę można ją zamknąć i otworzyć powtórnie i zacząć od początku. Sprawdzone.

• ŁukiI Zośka ma tą zaletę, że nie ma górnej granicy do której obowiązuje 3%.

• ŁukiMiałem „nosa” i środki wycofałem 1 lipca. Ale generalnie konto schodzi na psy. Pora rozejrzeć się za czymś innym, bo te 2,5% to szału nie robi. No i trzeba minimum 2 tygodnie „skrócić” lokatę, żeby załapać się na „nowe środki”. Jak dla mnie – za dużo kombinowania.

• ZenonWidzę tu ciekawą dyskusję o Zośce Pro. Rzuciłem okiem i widzę, że do Zośki Pro potrzebne jest konto Idealne – czy to jest konto bezwarunkowo darmowe, łącznie z bezwarunkowo darmową kartą? Zaciekawiło mnie to w kontekście popularnego przekonania, że obecnie darmową bezwarunkowo kartę daje tylko Smart. Karta Idei faktycznie bezwarunkowo bezpłatna?

• Spóźniona EwakuacjaTu sporo o Zośce Pro: http://livesmarter.pl/money-mania-100-zl-za-zalozenie-konta-zoska-pro/

• MichałGeneralnie tak, trzeba, jest darmowe.

Konto idealne jest bezpłatne. Karta kosztuje 5 zeta na miesiąc, chyba, że zapłacisz nią 100 zł to wtedy jest bezpłatna. Konto idealne można otworzyć bez karty, za to otwiera ono drogę do lokat, które wymagają konta oraz umożliwi otwarcie dodatkowo do 3 kont zyskownych z oprocentowaniem 2,8% dla kwot do 10k po spełnieniu dwóch warunków wymaganych przez bank:

• Lokata1. zapłacić kartą 100 zł/mc

2. przelać na konto min 1k/mc

@Lokata

„Karta kosztuje 5 zeta na miesiąc, chyba, że zapłacisz nią 100 ”

• Don Quijote de la Mancha— Na pewno? Jeszcze niedawno sprawdzałem jej warunki, też chyba coś takiego widziałem, ale w aktualnej TOiP (od 28 czerwca 2016 r.) http://www.ideabank.pl/ideabank2/doc/TOiP_Klienci_Indywidualni_20160628.pdf nic takiego nie ma?

@Don Quijote de la Mancha

Masz rację w TOiP z 28.06.2016 nie ma nic o opłacie. Informację tą wziąłem z TOiP podlinkowanej pod kartę debetową dla klienta indywidualnego i nie zauważyłem, że pod linkiem jest tabela z 19.04.2016, która obowiązuje obecnych klientów do 31.08.2016. Strona o karcie również nie została zaktualizowana, bo w opisie również jest info o 5 zeta. W takiej sytuacji obowiązuje TOiP.

Swoją drogą to aż podejrzane, że IB nie pochwaliła się zniesieniem opłaty za kartę, tylko wysłała suchy komunikat nastąpi zmiana regulaminu i TOiP z dniem 01.09.2016.

• LokataA jest jakieś inne konto oszczędnościowe, z którego można dowolną ilość razy w miesiącu wypłacać pieniądze ? … no i jeszcze oprocentowane, powiedzmy powyżej 1% ….

• Be@? Do 12 albo (dla niektórych) do 24 k — KGP 4% w BZ WBK, można nawet bezpłatnie wypłacać w bankomacie bezpłatną kartą…

• Don Quijote de la ManchaMam konto w Optimie wspólne z żoną.

• SethDa się, żeby któreś z nas założyło teraz indywidualne? Faktycznie na Optimę jedyny sensowny sposób to dwa konta na przemian.

„Zanim zrobisz przelew zadzwoń… ” W Optimie proponują lokatę na 2,3% na 3 mc.

• Be@A zadzwonić można sobie w dzień roboczy 8-22. Oferta ważna do 20 lipca.

„Obowiązek rejestracji każdej transakcji na kwotę równą lub wyższą niż 15 tys. euro miesięcznie nakłada na banki ustawa o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu”

Mam z powyższym pytania:

• maksiuJak uniknąć zgłoszenia do US przelewów na znaczną kwotę?

Czy można to rozłożyć na kilka przelewów ?,bo z tego co wiem to te przelewy są sumowane i jeżeli przekroczą 15000 Euro to wysyłane jest zgłoszenie do GIIF a potem Us

Jeśli nie pierzesz pieniędzy, ani nie wspierasz terroryzmu – to nie masz czym się przejmować.

• Be@A jeśli wspierasz — to lokaty musisz sobie odpuścić, albo–albo ?

• Don Quijote de la ManchaJak ktoś nie skorzystał obecnie z promocyjnego oprocentowania do końca października, to jest sens konto utrzymywać (tak, wiem, że darmowe), czy może warto je zamknąć, by po jakimś czasie otworzyć na nowo?

• jmgZamknij i otworz za 13-15 miesiecy to dostaniesz 50-100 zl. Przez rok i tak nie bedziesz korzystac. Lepiej otworzyc 3 dodatkowe rory w bzwbk na 4% bo mozna miec 6 = 24k

• aaaaWiem, że to nie temat o Zośce w IB ale jakoś się tu przewijalo, zapytam więc lepiej poinformowanych niż infolinia Czy na zwyklej Zośce jak otworze konto dzisiaj i przeleje kasę (max 100k) to promocyjne oprocentowanie będzie już w lipcu czy dopiero od sierpnia? Wg infolinii liczy się pełen miesiąc kalendarzowy. Czy jest w ogle jakaś strategia na rozpoczęcie przygody z Zośka? Np złożyć wniosek 1-go dnia nowego miesiąca? Pytam w kontekście dłuższej współpracy i dosilania po 10% salda z poprzedniego miesiąca

• JJ2010„Czy na zwyklej Zośce jak otworze konto dzisiaj i przeleje kasę (max 100k) to promocyjne oprocentowanie będzie już w lipcu czy dopiero od sierpnia?”

— już w lipcu.

Ciekawiej się robi dopiero z wyliczeniem sierpniowych 10%, regulamin: „Średnie Miesięczne Saldo – ustalany na koniec każdego miesiąca kalendarzowego iloraz sumy sald na Rachunku Oszczędnościowym na koniec każdego dnia w danym miesiącu kalendarzowym i liczby dni w tym miesiącu kalendarzowym” — z tego wynika, że trzymając 100 k zł przez 11 dni Twoje średnie saldo wyniesie 32260 zł, czyli w sierpniu będziesz musiał dopłacić 3226 zł.

• Don Quijote de la ManchaKonto załóż 1 sierpnia i wpłać 100K, w przeciwnym wypadku bank podliczy konto 31 lipca i od 1 sierpnia część środków będzie oprocentowana na niższy procent.

• Lokata@JJ2010 prostując jeszcze wypowiedź z infolinii.

Według § 3 pkt 1 regulaminu konta Zośka

„Oprocentowanie Promocyjne przysługuje Uczestnikowi w pierwszym miesiącu

kalendarzowym, w którym na Rachunek Oszczędnościowy zostaną

przelane przez Uczestnika środki z Rachunku. (…)”

Oznacza to, że środki oprocentowane promocyjnym oprocentowaniem są objęte jedynie do końca miesiąca, w którym nastąpiła wpłata. Zatem jeśli wpłata została dokonana w dniu innym niż 1 dzień miesiąca przysługujące oprocentowanie nie obejmuje pełnego miesiąca kalendarzowego.

Od 1 dnia następnego miesiąca kalendarzowego wysokość oprocentowania reguluje już § 3 pkt 2 regulaminu. Stąd też wynika, że najkorzystniej jest wpłacić środki 1 dnia miesiąca.

• Lokata@Lokata

Wydaje mi się, że nie masz racji. Wpłacenie 1. dnia miesiąca ma znaczenie tylko w wypadku, gdy mamy mało środków na dopłaty (wtedy można wręcz potraktować to konto jako 1-miesięczną lokatę).

Oczywiście wklejony przez Ciebie § 3 pkt 1 jest prawdziwy, ale § 3 pkt 2 wyraźnie mówi, że promocyjne oprocentowanie będzie obowiązywało także w następnych miesiącach (po spełnieniu warunków, tzn. nie zmniejszania salda nawet na 1 dzień oraz dopłaty 10% przed końcem miesiąca).

• Don Quijote de la Mancha@Don Quijote de la Mancha

Oczywiście, że mam rację, ale kolacji nie będę stawiać :)

Regulamin mówi jasno, że promocyjne oprocentowanie obowiązuje w kolejnych miesiącach po spełnieniu warunków. Jednak w przytoczonym przez jj2010 przykładzie skutek byłby taki, że do 31.07.2016 włącznie 3% objęłoby 100k, od 1.08.2016 na 3% byłoby niecałe 40k (po spełnieniu warunków w sierpniu) natomiast reszta na 1,5%.

Przeczytaj dokładnie zapisy § 3, a przyznasz mi rację :)

• Lokata@Lokata

Przyznaję, § 3 pkt 3 ogranicza promocyjne oprocentowanie do 110% poprzedniego Średniego Miesięcznego Salda, a sam napisałem, że wyniosłoby one 32260 zł.

• Don Quijote de la ManchaAle rozumiem, że konto można założyć wcześniej, tylko wstrzymać się z wpłatą do 1-go dnia miesiąca?

• JJ2010Regulamin mówi o miesiącu, w którym zrealizowano pierwszą wpłatę, a nie o miesiącu otwarcia rachunku. Tak więc odpowiedź na Twoje pytanie jest twierdząca.

Jednak jeśli otworzyłeś konto idealne w oddziale banku lub zostałeś zweryfikowany w oddziale banku, możesz konto Zośka otworzyć 1 sierpnie przez internet zajmie Ci to jakieś 2 minutki z wpisaniem kodu sms. Najlepiej zrobić to zaraz po północy, do rana system przemieli wszystko i konto będzie aktywne i gotowe do przyjęcia przelewu.

• LokataDzięki..nie pozostaje nic innego jak odwiedzić oddział aby założyć konto choc z drugiej strony od razu można by było otworzyć Zoske ale zasilić ja dopiero 1.08

• JJ2010Dostaliście już odsetki za wrzesień?

• żuczekOdsetki widoczne są na koncie po 22-iej.

• LokataDobra, to kiedy radzicie przerzucić teraz środki na inne konto?

• mPabloBiorac pod uwage 5 ostatnich promocji to padly numery 12, 8, 1, 4 i znowu 12 dni przed pierwszym dniem nowej promocji. Czyli 13 pazdziernika powinienes wyzerowac konto. Zalezy ile bank ma od nas srodkow i ile zamierza na tym zarobic. Moga tez analizowac operacje na kontach i wyznaczyc date najbardziej dla nich korzystna czyli np 12 pazdziernika gdy konta beda prawdopodobnie jeszcze zaladowane srodkami pod korek.

• aaaaA ja tam się nie bawię w prognozy. Konto mam na siebie i drugie na żonę – w sumie są bezpłatne. I jak się kończy promocja dla nowych środków na jednym z kont to się zaczyna na drugim :)

• JohnSnowJohnie Snow, jako brat z Nocnej Straży chwalisz się, że masz żonę? Jak możesz?! :D

• pwsHe he … ależ nigdzie nie napisałem, że to moja żona :)

• JohnSnowCoś się nie pojawia nowa promocja na nowe środki,

• DerekWedług Infolinii podobno coś może się pojawić końcem tygodnia. Co dobre zaraz rebranding Smart Bank, więc i okazja do promocyjnych warunków lokat czy kont oszczędnościowych może ;)

• chwilowy