Ruszyła promocja T-Mobile Usługi Bankowe, w ramach której możemy zyskać 3% w skali roku na koncie oszczędnościowym dla kwoty do 50 000 zł. Oprócz tego ciągle aktualna jest inna oferta, w ramach której możemy zgarniać aż 300 zł moneybacku rocznie. Od dobrych kilku lat! :)

3% do 50 000 zł na koncie oszczędnościowym

Aby skorzystać z promocji podwyższonego oprocentowania należy być nowym klientem banku, czyli osobą nieposiadającą żadnego konta osobistego T-Mobile Usługi Bankowe w okresie od 1.04.2017 do 31.12.2018.

Jeśli spełniamy te warunki to wystarczy, że założymy konto osobiste, a następnie rachunek oszczędnościowy. Istotne, aby obie czynności wykonać w tej kolejności i nie później, niż 31.03.2019.

I to tyle! Oprocentowanie w wysokości 3% na koncie oszczędnościowym do 50 000 zł będzie obowiązywać przez okres 92 dni. Pierwszym dniem, za który bank naliczy wysokie oprocentowanie, będzie dzień następujący po dniu otwarcia konta oszczędnościowego.

Jako ciekawostkę dodam, że po zakończeniu promocyjnego okresu możemy zyskiwać (dość przeciętne) 1,5% do 50 000 zł, ale pod warunkiem, że na nasze konto wpływać będzie wynagrodzenie, renta, emerytura bądź stypendium. Inaczej zarobimy około 1% (WIBID 1M – 0,4 p.p. czyli obecnie 1,44 – 0,4 = 1,04).

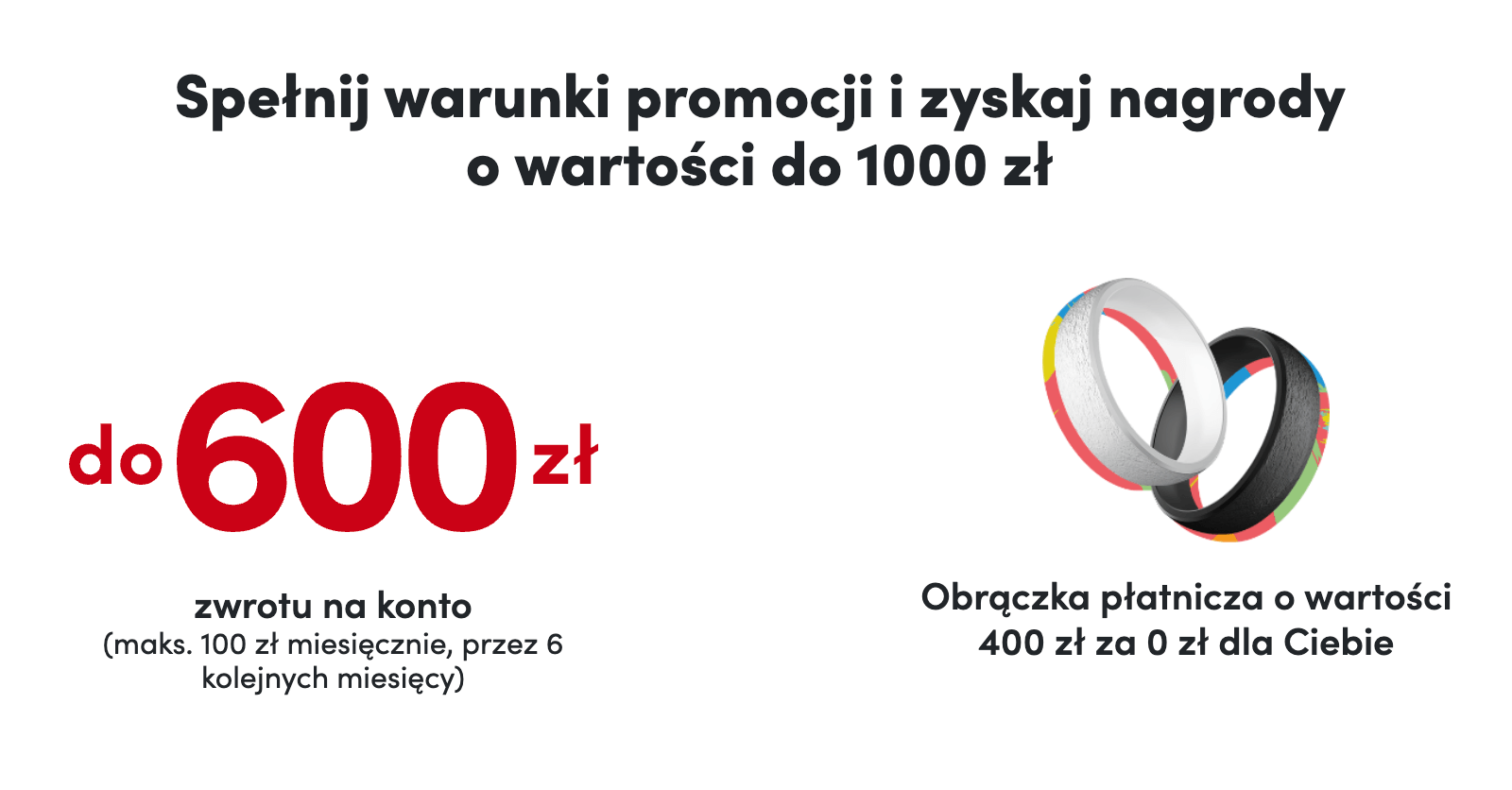

Do 300 zł moneybacku rocznie

Znacznie lepszym powodem do posiadania konta w T-Mobile Usługi Bankowe jest oferta 5-procentowego moneybacku. Możemy dzięki niej zgarnąć nawet 300 zł rocznie. A że oferta dostępna jest już od dobrych kilku lat, to szkoda z niej nie korzystać.

Jakie więc warunki należy spełnić, aby zyskać moneyback?

Pierwszym krokiem jest wyrażenie odpowiednich zgód w trakcie wnioskowania o konto lub przez infolinię banku:

- na przetwarzanie danych w celach marketingowych oraz na otrzymywanie informacji handlowych drogą elektroniczną,

- na zasięganie informacji o zobowiązaniach w BIK, BIG i innych rejestrach,

- na skorzystanie z samej promocji.

Bank zaznacza również, że premiuje płatności kartą w sklepach i internecie, ale z wyłączeniem punktów ze „złymi” kodami MCC:

- 7995, określający kasyna oraz zakłady bukmacherskie i im podobne,

- 8999, określający profesjonalne usługi, nieklasyfikowane pod innymi kodami MCC, o ile płatność zidentyfikowana jest jako zagraniczna (country code inny niż Polska),

- 4111, określający m.in. usługi transportowe,

- 6012, określający instytucje finansowe,

- 6211, określający brokerów ubezpieczeniowych,

- 6051, określający przekazy pieniężne w instytucjach finansowych,

- 4829, określający internetowe przekazy pieniężne,

- 4900, określający narzędzia elektryczne, gazowe, sanitarne i wodne.

Oczywiście chodzi tu o ograniczenie „ułatwiaczy” obrotów kartą. Wszelkie transakcje w „normalnych” puntach handlowych są jak najbardziej OK.

Trzeci warunek otrzymywania zwrotu to posiadanie produktu kredytowego T-Mobile Usługi Bankowe. Może to być limit w koncie lub karta kredytowa, które z reguły przyznawane są za darmo w pierwszym roku. Ale uwaga! Powyższy warunek nie obowiązuje przez pierwszych 6 miesięcy. Oznacza to, że zakładając konto nie musimy myśleć o produkcie kredytowym przez pół roku. Później decydujemy, czy zamykamy rachunek / rezygnujemy z moneybacku czy jednak wnioskujemy o taki produkt. Być może do tego czasu pojawi się promocja, w której bank płaci za wyrobienie kredytówki? ;)

Ostatni warunek promocji to wstrzelenie się w kwoty minimalną i maksymalną moneybacku. Jeśli zdecydujemy się na konto Freemium (którego prowadzenie jest darmowe) to do naliczenia premii konieczne będzie wykonanie transakcji kartą na min. 200 zł w danym miesiącu. Oznacza to, że minimalny moneyback wyniesie 10 zł miesięcznie. Z drugiej strony maksymalna wartość moneybacku dla tego konta to… 15 zł – co oznacza, że nie ma sensu wydawać kartą do rachunku więcej, niż 300 zł miesięcznie. Jeśli więc mieścimy się w tym przedziale – to to rachunek dla nas.

Dodam tu, że automatycznie łapiemy się wtedy na zwolnienie z opłaty za kartę (0 zł po wydaniu 200 zł miesięcznie).

Co, jeśli celujemy w większy zwrot? Wtedy najlepiej wyrobić Konto Premium, bo moneyback wynosi 25 zł miesięcznie. Zarówno minimalny, jak i maksymalny. Mówiąc wprost: wydanie 500 zł oznacza 25 zł zwrotu. Wydanie mniejszej kwoty nie daje nic (a wręcz musimy zapłacić za konto 18,90 zł), a wydanie większej – nie przekłada się na dodatkowe korzyści.

Całość świetnie podsumowuje poniższa tabelka.

| Czynność | Konto Freemium | Konto Premium |

|---|---|---|

| Opłata miesięczna za konto | 0 zł | 0 zł, jeśli wydamy kartą min. 500 zł (inaczej 18,90 zł) |

| Opłata miesięczna za kartę | 0 zł, jeśli wydamy kartą min. 200 zł (inaczej 6 zł) | 0 zł |

| Wypłaty z bankomatów | 0 zł za pierwsze 3 transakcje w miesiącu, później 6 zł | 0 zł |

| Minimalna kwota płatności aktywująca moneyback | 200 zł | 500 zł |

| Maksymalna kwota płatności dająca moneyback | 300 zł | 500 zł |

| Realny moneyback 5% | 10-15 zł | 25 zł |

Komentarze

tak tak – oczywiście za grudzień 2019…

eeechh – chyba wiem – pewnie zgody wycofałem nieopatrznie…

• Martendo zwrotu liczy się data transakcji ( nie księgowania )

• kruczikiedyś było odwrotnie

noooo to wszystko jasne:

wycofałem zgody w Aliorze – po zamknięciu KK,

to i TMUB – się wycofały!

• MartenNapisz reklamację. Wytłumacz, że nieopatrznie wycofałeś zgody w Aliorze. Wyraź te zgody ponownie. Kasę zwrócą. Też tak miałam.

• Lidiatak też planowałem zrobić …

ale dzięki Tobie pilnie wdrożyłem plan , reklamacja poszła :)

pozdrawiam

• MartenCzy komuś już wpłynął Moneyback?

• AndrzejTak.

• Don Quijote de la ManchaPotwierdzam, właśnie dotarł przelew.

• gajowyPrzez pazerność albo niekompetencję pracowników Banku Tmobile straciłem 16,04 zł. W styczniu założyłem konto TMobile. Miałem dostać 25 zł miesięcznie zwrotu. Przez pół roku. Ale się okazało że promocja mnie nie dotyczy bo już kiedyś miałem takie konto. Więc odstąpiłem od umowy. Wysłałem list polecony ze stosownym pismem. A dzisiaj baba dzwoni, że jestem im winny 16.04 bo złożyłem dyspozycję zamknięcia konta i naliczyły się opłaty. Co jest nie prawdą. Bo wysłałem ich druk odstąpienia. No szlag. Gdybym reklamował to bym musiał ze 2 albo 3 listy polecone wysłać. W dobie pandemii koronawirusa chodzić na pocztę i udowadniać, co im wysłałem. Dla świętego spokoju im zapłaciłem. Ale to draństwo jest.

• Gienek1971Ostrzegam wszystkich przed tym bankiem. I rada dla mnie i innych. Żadnych listów. Tylko pismo i kopia z datą wpływu złożone w oddziale.

Mija niedługo sześć miesięcy od założenia. Czy coś wiadomo o „produkcie kredytowym” warunkującym moneyback? Bo dla 25 zł nie chcę mi się bawić w wyrabianie bezwisienkowej kredytówki… tym bardziej, że mojej Pani też musiałbym założyć.

• qqKiedys duzo o tym pisano – linia kredytowa, ale jest platna. Moim zdaniem KK jest duzo lepsza, bo przy odpowiednim obciazeniu w 100% darmowa.

• ketonMam i używam od roku. Trzeba podobnie jak wcześniej wydać min 500 zł tylko tym razem kartą kredytową. Kartę płatniczą można schować do szuflady bo używanie kredytowej zwalnia z opłat za kartę. Co do opłaty rocznej to jeżeli wydasz tą kk 7500 w ciągu roku to zapłacisz 35 zł.l, a jeżeli 15 tyś to będzie ona zwolniona z opłaty. Wystarczy 1250 miesięcznie żeby nic za kartę nie płacić. Ja wrzucam, co miesiąc te 1250 – 1500 na konto oszczędnościowe i płace kk. Na koniec miesiąca spłacam kartę kredytową i tak w kółko. Trzymam to konto tylko ze względu na ten moneyback. Pozdrawiam

• DarekJa zdecydowałem się na limit w koncie. Koszt to 30zł rocznie więc tak jakby jeden zwrot z kawałkiem idzie na obsługę tego limitu. I tak się opłaca

• dariusz2Chyba limit w koncie nieco zdrożał mam 1000zł limitu a dziś mi pobrali 50zł opłaty… Byłem nastawiony na 30zł, teraz czuje niesmak i muszę przewertować TOiP

• jankosOdpowiem sam sobie i dla potomnych: Opłata za przedłużenie limitu na kolejny okres wynosi 2% min. 50zł. Dobrze że za przyznanie limitu nic nie zapłaciłem bo była wtedy jakaś promocja. Czekam na promo na jakieś KK by przeskoczyć ale od roku u nich posucha, a w obecnych czasach ciekawe czy coś zorganizują

• jankosMam podobnie ;) Też mi dzisiaj pobrało, ale byłem przygotowany. Czekamy na KK.

• Akashi71jak to technicznie wygląda? kiedy pobierają opłatę? 1. dnia miesiąca po upływie pełnych 12 miesięcy + pierwszego niepełnego miesiąca, w którym otwarto limit? a może ten pierwszy niepełny miesiąc liczy się już w tych 12?

• abcdostaliście zwrot 25 zł—–zawsze już był gdzieś w tych dniach

• kikerTak , u mnie był w piątek

• MartenCzy blik z konta premium do DP nadal dziala do zwrotu?

• ketonBlik to Blik. Nie ma tu żadnych wykluczeń.

• gajowyU mnie BLIK w zabce został potraktowany jako kod Mcc 4900. Ktoś też tak miał? Odmówili mi wypłaty 1 procent zwrotu w ramach korzyści do KJO

• Damian_91Blik z zasady nie powinien posiadać kodu MCC. Ale może już coś „zmodyfikowali”. Ciężko tu coś poradzić.

• McKwaczbanki od dłuższego czasu próbują kategoryzować transakcje blik, bo jednak są robione w konkretnym terminalu z konkretnym MCC, więc podstawa do reklamacji też żadna

• margobA fakt ze zabke zaliczyli na jakieś 4900, pomimo że płaciłem za produkty spożywcze?

• Damian_91Dobry wieczór .

Cytat : ” U mnie BLIK w zabce został potraktowany jako kod Mcc 4900. Ktoś też tak miał? Odmówili mi wypłaty 1 procent zwrotu w ramach korzyści do KJO”

Muszę sprawdzić , podliczyć wydatki za cały miesiąc. Ogólnie mialem informacje z Alior ,że wydatki Google pay i Blik zaliczają się do zwrotu Caschback 1%.

• mironW Alior widać kod MCC przy transakcjach ale nie mialem info od banku ,że np. kod MCC 4900 przy platności Blik nie wchodzi do zwrotu CaschBack 1%.

Taką odpowiedz miałem z Banku Alior w marcu /2024 : ” Dzień dobry,

do zwrotu w ramach korzyści wliczają się płatności stacjonarne przy użyciu kodu BLIK lub Google Pay, Apple Pay.

Jeśli ma Pan dodatkowe pytania – jesteśmy do dyspozycji.

Z pozdrowieniami

• mironZespół Alior Banku

No tak ale w regulaminie masz wykluczenia kodów MCC. Kwestia sporną jest w tym wypadku stosowanie kodów MCC do BLIK, który nie ma tych kodów.

• Damian_91W Alior ze jest widoczny kod Mcc, ale tylko do płatności karta lub google Play. Jeśli chodzi o kod BLIK to nigdzie nie ma widocznego kodu Mcc bo i taki nie występuje. Banki nieraz przypisują BLIK do danego sklepu widząc kod Mcc po transakcjach karta. Ale ZABKA to nie jest hazard ani revolt. Więc przypisanie zakupom spożywczym wykluczającego kodu Mcc jest słabe. Ja też miałem info z Aliora w 2021 że każdy BLIK stacjonarny się liczy. Mówili wtedy że kodów mxc nie mają transakcje BLIK. W marcu 2024 widać coś się zmieniło.

• Damian_91W Alior ze jest widoczny kod Mcc, ale tylko do płatności karta lub google Play. Jeśli chodzi o kod BLIK to nigdzie nie ma widocznego kodu Mcc bo i taki nie występuje. Banki nieraz przypisują BLIK do danego sklepu widząc kod Mcc po transakcjach karta. Ale ZABKA to nie jest hazard ani revolt. Więc przypisanie zakupom spożywczym wykluczającego kodu Mcc jest słabe. Ja też miałem info z Aliora w 2021 że każdy BLIK stacjonarny się liczy. Mówili wtedy że kodów mxc nie mają transakcje BLIK. W marcu 2024 widać coś się zmieniło.

• Damian_91Hej. Może najszybciej jest porozmawiać z konsultantem ! Ja muszę posprawdzać cały miesiąc marzec. Regulaminy itd. Zazwyczaj romawiam z konsultantami. W Banku Alior mam małe wydatki kartą debetową więc ich nie sprawdzam dokładnie

• mironRozmawiałem. Pisałem też reklamacje. Myślałem, że macie jakiś sposób /radę. A tak to co ja będę się wyklucal – tak jest i tyle. Chociaż ostatnie 3 lata było inaczej

• Damian_91Hej. Rozumię frustacje / niezadowolnie z braku naliczenia zwrotu CaschBack 1% max 25 zł. Mam tak samo oraz wszycy forumowicze Livesmarter.pl. Jak zgubie złotówkę lub nie zarobie albo przegapię to dwa dni spać nie mogę , i myślę że pieniądze się mnie nie trzymają.

• mironja nie lubie jak ktoś działa poza regulaminem. Kody BLIK nie mają kodów MCC. Stąd przypisywanie Blikowi tożsamego kodu dla kart debetowych jest słabe.

• Damian_91Dzień dobry .

• mironSprawdziłem wydatki , mam zaliczone wszystkie płatności googlepay i Blik do zwrotu 1%.

Faktycznie nie widac kodu MCC przy płatności BLIK .

Nie jestem pewien ale kiedyś sprawdzałem czy za płatności w żabce przejdą mi opłaty za rachunki np. prad,gaz itd. I wtedy ustaliłem ,że mają odrębny kod mcc,inny niż zakupy spożywcze.

Ale to rachunki w zabce płacąc blikiem mają inny kod Mcc? Blikiem?

• Damian_91Mogę tylko potwierdzić ,że w Zabce oplacanie rachunków prad gaz itd ma inny kod MCC ( mozliwe ze4900) , a za zakupy spozywki w Zabce maja inny kod MCC . Takie ustalenia pocznilem ze 2 lata temu. Co do Blika nie moge potwierdzić bo mi nie pokazuje jaki kod MCC. Cały czas mówimy o Alior bank -zwrot 1% za zakupy.

• miron