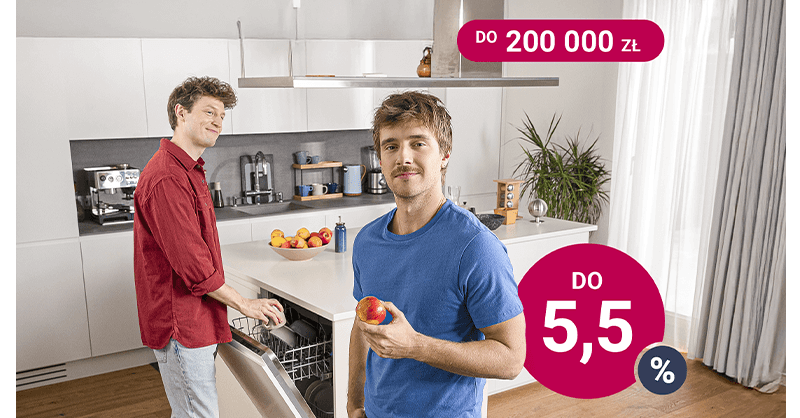

Wygląda na to, że pierwszy duży bank przekroczył granicę 4% oprocentowania dla naszych oszczędności – i na ten moment przebił wszystkich. Ruszyły bowiem dwie oferty promocyjne konta oszczędnościowego ING Banku, które sumarycznie pozwalają na ulokowanie aż 2 x 200 000 zł na 4% na 3 miesiące. A pamiętajmy, że ciągle czeka na nas 200 zł premii na start za założenie konta osobistego, które jest potrzebne do skorzystania z oferty oszczędnościowej.

Otwarte Konto Oszczędnościowe – bonus na start

Aby skorzystać z pierwszej z ofert należy być nowym lub obecnym klientem ING Banku, który od 28.04.2022 nie posiadał żadnego rachunku oszczędnościowego w PLN lub posiadał taki rachunek, ale nie wykazywał na nim aktywności – od 28.04.2021 nie było żadnej wpłaty lub wypłaty oraz średnie saldo nie przekraczało 10 zł.

Jeśli spełniamy powyższy warunek to wystarczy, że założymy (nowe) Otwarte Konto Oszczędnościowe najpóźniej 11.05.2022. Podwyższone oprocentowanie (4% zamiast 0,5%) będzie obowiązywało przez 3 miesiące od otwarcia rachunku, dla kwoty maksymalnie 200 000 zł.

Odsetki promocyjne zostaną dopisane w kolejnym dniu po upłynięciu tego okresu, dlatego nie stresujmy się, że początkowo będą nam wpadały „grosze”.

Z oferty można korzystać tylko na jednym rachunku OKO.

Otwarte Konto Oszczędnościowe Bonus

Co ciekawe istnieje jednak możliwość założenia dodatkowego OKO Bonus do posiadanego już konta oszczędnościowego w PLN. Jeśli zrobimy to w trakcie trwania oferty (czyli również do 11.05) to zyskamy możliwość ulokowania dodatkowych 200 000 zł na 4% na okres 3 miesięcy – po tym terminie umowa o takie konto samoczynnie się rozwiązuje, a odsetki i kapitał są przekazywane na wskazane konto.

Ale jest jeszcze jeden, najważniejszy warunek: OKO Bonus obowiązuje dla nowych środków, czyli nadwyżki nad saldo produktów depozytowych z dnia 25.04.2022. Idealnie więc, jeśli nie mieliśmy wtedy oszczędności na żadnym koncie oszczędnościowym czy lokacie w ING Banku.

Komentarze

nest 5,50% dla Starych Klientow

• aaaaNa dzisiaj mamy już zapewnione 6%. Zatem od 16 maja przekroczymy barierę 6% ;)

• EgoZa spamowanie tym nest bankiem z oferty dla starych klientów to bany powinny być.

• Mar_WerZgadzam się z Tobą, komentarze powinny jakoś pomagać innym co zrobić w obecnym przypadku, czasu już nikt nie cofnie. Temat Nesta jest wałkowany pod każdym postem. Sam mam te stare konto, ale tylko dlatego, że założyłem kiedyś Nest Rodzinne Oszczędności, po prostu fartnęło się, bo nikt nie myślał wtedy, że taka będzie bieda z innymi kontami oszczędnościowymi.

• McKwaczAle Wy przesadzacie. To, że @aaa porównał oprocentowanie do NB, chcielibyście bany? Inni mają oprócz wspomnianego oprocentowania 5% (konta założone do 1 grudnia 2021), 4% (od 2 grudnia 2021 do marca 2022) i to według Was są… starzy klienci?

• EgoW Nest Banku nie mam nic od roku czasu, ani na ror ani na Nest Oszczędności. Jak teraz przeleje kasę i wrzucę to na konto oszczędnościowe to aktywuje mi się jakieś promocyjne oprocentowanie? Konto mam od 2019 r. , ale tak jak pisałem od roku sobie leży puste. Proszę o podpowiedź bo obecnie w szczegółach konta nest oszczędności jest 0%. Pozdrawiam

• Darek@Darek

• EgoSkoro masz Nest Oszczędności od 2019 roku to oprocentowanie tego konta na dzień dzisiejszy powinno być 5% (WIBOR 3M – 0,5% marża oprocentowania). Po 16 maja będzie jeszcze wyżej oprocentowane ;)

@Darek. Wpłać 1 zł i Ci pokaże oprocentowanie.

• JarryJa nie ryzykowałem , jakiś czas temu tylko grosik posłałem . Teraz mieć takie KO to jak trafić w lotto. xyz

• prawdziwy-xyzPrzez blu coś tam i chciałem więcej ale się bałem. xyz

• prawdziwy-xyzOdkupię takie konto jak ktoś ma na sprzedaż , może da się przepisać na nowego właściciela notarialnie. xyz

• prawdziwy-xyzMar_Wer, Twoje zdanie nie ma tutaj zadnego znaczenia.

McKwacz, w czym kiedykolwiek tutaj komus pomogles?

• aaaaGdyby nie to „spamowanie”, to bym nie pomyślał, żeby sprawdzić swoje stare Nest konto. A tu taka miła niespodzianka :)

• MichałPracownik konkurencyjnego banku tego nie lubi :)

• aaaa5,5 i 6 % .Toż to nie bezpieczne , tżeba óważać przy pszekraczaniu bariery dżwięku . xyz

• prawdziwy-xyzRównież przez przypadek sprawdziłem swoje dawno nie logowane Nest konto. Na Nest oszczędności miałem 18gr, ale taka kwota według historii rachunku była w 2020r i się nie zmieniła. Czemu odsetki sie nie naliczały? Jak to jest z tym kontem? W szczegółach oprocentowanie mam 5%.

• TomekW@TomekW, żeby odsetki zostały naliczone od kwoty 0,18 PLN w miesiącu 31 dniowym oprocentowanie rachunku musiałoby wynosić min. 130,8%. Ja pamiętam wyciągi z PKOBP ROR miał oprocentowanie 120%, ale chyba nikt z nas nie chciałby powrotu tych czasów…

0,18*31*130,8%/365=0,02 PLN brutto z tego podatek 0,01 PLN dostałbyś na rachunek 0,01 PLN.

Przy 5% nie wypracujesz odsetek. Odsetki naliczone po 31 dniach wyniosą 0,0008 czyli 0,00 PLN

• Lokataok, rozumiem. To jeszcze tylko pytanie – Nest konto otwierane w 2020, w szczegółach oprocentowanie mam 5%. A jaki limit kwoty tak oprocentowanej? I czy to konto ma jakieś haczyki? Tak wysokie oprocentowanie (obliczane na podstawie WIBOR) jest cały czas?

• TomekWNie ma limitow. Nie ma haczykow. Bank w kazdej chwili moze zmienic tabele oprocentowania dla Twojego konta. Ostatnio cos zmieniali tydzien temu wiec trzeba sprawdzac dosc czesto.

• aaaaDziękuję wszystkim za informację. Przelałem ekperymentalnie 1 zł i konto aktywowało się na 5 %. Rozumiem, że w połowie maja samo wskoczy na wyższy procent? Dobrze rozumiem, że nie ma limitów na tym koncie i brak jest okresu na jaki oprocentowane są te środki? Konto idealne?

• Darek@aaaa

• EgoBank cały czas zmienia Tabele Oprocentowania ze szczególnym uwzględnieniem NOWO ZAKŁADANYCH KONT pogarszając mechanizm naliczania odsetek. W końcu przy wzrostach WIBORU 3M, takie konta są atrakcyjne dla klienta ale dla banku już nie bardzo ;).

Jeszcze się nie zdarzyło aby NB zmienił zasady naliczania odsetek czyli pogorszył ofertę dla kont założonych w latach 2014 – 2021.

@Darek

Dokładnie, najbliższa zmiana oprocentowania nastąpi 16 maja.

Klikam topic o ING, a mam 3/4 wpisów o Neście. Przenieście się z powrotem do watku o Najlepszych lokatach miesiąca, albo do jakiegoś wątku o Neście.

• Ja123Mam jeszcze OKO Bonus z poprzedniej edycji. Jest wyzerowane już od dłuższego czasu, ale naliczone odsetki do dzisiaj pokazuje mi ok. 1zł co po zakończeniu ważności tego konta za ok. 2 tygodnie da pewnie jakieś 30zł odsetek. Czy ktoś może potwierdzić, że jak założę nowe OKO Bonus to będzie ono na 4%? W sensie, że mam teraz salda oszczędnościowe poniżej wymaganych 10zł?

• marchMożesz mieć tylko jedno konto OKO Bonus. Tak więc jeśli obecnie posiadasz już takie konto nie będziesz mógł założyć nowego do momentu zamknięcia obecnego konta OKO Bonus.

• Lokatazgadza się. Ale zamykając je teraz mam już możliwość założenie nowego. Tylko, że przy zamknięciu starego ta złotówka z naliczonych odsetek wpływa na ROR. Czy teraz po założeniu nowego konta Bonus będzie ono oprocentowane na 4%?

• marchWydaje mi się, że będzie na 4%, ponieważ otworzyć nowe konto możesz na warunkach aktualnie obowiązujących, a teraz jest 4%. Pamiętam, że kiedyś już tu pisał wcześniej, że zamknie wcześniej konto, aby móc otworzyć nowe. Zanim to zrobisz upewnij się, że na 25.04.2022 miałeś korzystne saldo początkowe.

• LokataCzyli jak dziś założyłem OKO to po 3 m-cach czyszczę konto (przelewam do innego banku), zamykam OKO i po jakimś czasie jak startuje nowa edycja otwieram nowe OKO z nową promocją?

• Fazi@Fazi, broń Boże nie zamykaj OKO Bonus. Bank sam musi je zamknąć inaczej stracisz odsetki promocyjne.

Pamiętaj, że w szczegółach OKO Bonus prezentowane są odsetki standardowe od całego salda. Odsetki promocyjne dopisywane są przy zamykaniu konta, jeśli spełnisz warunek przyrostu salda.

Pamiętaj, że w ostatnim dniu na OKO Bonus musi być przynajmniej 1 grosz więcej niż wynosi saldo początkowe.

Po zamknięciu OKO Bonus przez bank tego samego dnia możesz otworzyć nowe konto jeśli będzie aktualna edycja i będziesz spełniał jej kryteria.

• LokataTak, coś mi się wydawało, że to konto zamyka się automatycznie po tych 3 m-cach. Skoro masz Bonus, to Twój okres promocyjny z poprzedniej promocji nie zakończył się. Sprawdź w szczegółach konta, kiedy się ono zamknie.

• Ja123Tyle że ta promocja na 4% jest do 11 maja. Zamknie ci się stare OKO Bonus przed 11 maja? Jak nie, to jeśli na starym masz małe odsetki, możesz je poświecić dla tych 4%

• Ja123Czy konto osobiste jest konieczne do OKO? Wplata moze byc na OKO z innego banku, wyplata raz na miesiac rowniez (bezplatna), po co wiec zwykle konto?

• smoWniosku o OKO przez www nie udalo mi sie dokonczyc, trzeba bylo dowod zaktualizowac w oddziale niestety (bo daawno temu bylo tam jakies konto), o dziwo – skan dowodu nie byl konieczny, ale podsuneli dokument, ze odmawiam skopiowania).

Konto Direct jest bezpłatne i pozwala swobodnie wypłacać i wpłacać na/z OKO Bonus, więc może się przydać. Można je zawsze zamknąć w bankowości elektronicznej bez problemu. ING zamyka rachunki od ręki.

• LokataJak masz ROR w Ing to przelewy miedzy kontami masz wszystkie za darmo, a mając tylko OKO, masz jeden bezpłatny przelew z tego konta.

• EgoW regulaminie oferty „Bonus na start” są według mnie podane błędne daty dla posiadających rachunek OKO przed dniem ogłoszenia promocji. Co do zasady dla kolejnych edycji ich oferty jest roczna karencja na saldo i obroty, a w regulaminie autor kompletnie pomieszał te daty. Jak to rozumiecie?

• frankA mi ING w 11/2021 dał na zachęte jakieś 120 zł na oszczędnościowe. I pozbawił tej promocji. Na nest pokazuje mi 5,5%, jest jakiś limit kwotowy?

• qqqNie ma limitu na Nest wg mojej wiedzy

• Mortibędzie obowiązywało przez 3 miesiące… to więc jak lokata, a nie KO do którego trzeba założyć konto osobiste z warunkami żeby było darmowe :-)

• piotroŻarty sobie robisz?

• EgoMożesz otworzyć OKO Bonus/Bonus na Start i konto może być PUSTE. Widzałeś kiedykolwiek lokatę na zero złotych? :D

Po drugie nie ma wymogu posiadania konta osobistego. Gdzie to wyczytałeś? :D

Można też z niego wypłacać na ROR w ING cały czas bez opłat, a więc nie lokata

• Ja123Czy do OKO trzeba otwierać konto osobiste?

• FaziChciałbym traktować to konto jako alternatywę dla lokat/oszczędności i nie chcę rachunku z kolejną kartą, aby śledzić i pilnować warunki karty, aby uniknąć opłaty miesięcznej. Podejrzewam, że wybierając konto direct nie można zrezygnować z karty?

Nie trzeba.

• AnguloCzy w ING z tym OKO jest podobnie jak w Getin t.j. po jakimś czasie uruchamiają kolejna promocję z nowym dniem badania salda?

• FaziWtedy założę osobne OKO na żonę i mógłbym przerzucać kwoty z jednego gdzie się skończy na drugie.

@Fazi, konto Direct jest bezpłatne, a karta nie jest obowiązkowa, zwyczajnie jej nie zamawiasz i już.

• LokataTak, Bonusy startują z kolejnymi edycjami.

Dzięki za info. W takim razie dobrze mieć 2gi rachunek na żonę i przerzucać środki z konta, gdzie są środki na puste, które wystartowało z nową promocją.

• FaziCzyli jak mam już konto oszczędnościowe (a nawet dwa), to wtedy w ofercie ING wybieram Otwarte konto oszczędnościowe Bonus i będzie na 4% dla nowych środków?

• ceglaaaTak, jeśli saldo na OKO Bonus będzie wyższe niż saldo początkowe konta oszczędnościowego z dnia 25.04.

• EgoCzyli wystarczy założyć teraz nowe konto w ING z premia 200zł i automatycznie mamy oszczędnosciowe na 4%?

• dzankeesNie mogę założyć OKO

Po wypełnieniu wniosku, wybraniu weryfikacji przez przelew jest:

„Po kliknięciu „Dalej” przekierujemy Cię do zewnętrznego serwisu, gdzie wybierzesz swój bank do wykonania przelewu”, wtedy pojawia się blue media i od razu to:

Przepraszamy

Aktualnie nie możemy zrealizować Twojego przelewu.

Przejdź do sklepu

Na różnych przeglądarkach, telefonie to samo.

• FaziP

W końcu udało się, ale przez aplikację i potwierdzenie tożsamości przez selfie.

• FaziCzy przy wybraniu do r-ku direct płatności telefonem (bez karty) nie ma opłat za konto?

Nie ma.

• wioPo otwarciu OKO mam %:

• FaziOprocentowanie zmienne, w skali roku w ofercie BONUS NA START do 2022-07-28:

poniżej 100 tys. PLN:4,00 %

od 100 tys. PLN:4,00 %

od 200 tys. PLN:0,50 %

Dziwne dlaczego nie ma % 4%, do 200 tys,. może jak wpłyną $$$

Przecież masz, zobacz co wkleiłeś :) w drugiej linii tez 4, to systemowo zostało rozróżnienie na różne kwoty ale procent ten sam

• DzikusOk, ale jakoś tak dziwnie piszą, że do 28.04

• FaziSam napisałeś wyżej: „do 2022-07-28:”

• Ja123Czy to jest jednorazowa promocja na start, czy będzie odnawialna dla nowych środków jakoś cyklicznie, coś wiadomo w tej kwestii?

• DagStarzy klienci dostają oferte BONUS dla nowych środków, to cykliczna promocja, warto zostawić sobie konto, zwłaszcza że oni dają promocje dla obecnych klientów.

• Ja123„Odsetki promocyjne zostaną dopisane w kolejnym dniu po upłynięciu tego okresu, dlatego nie stresujmy się, że początkowo będą nam wpadały „grosze”.” -> o jakim konkretnie okresie mowa?

• PietiaOdpowiem sam sobie: po 3 miesiącach :)

• PietiaReasumujac, czy wystarczy założyć teraz nowe konto w ING z premia 200zł i automatycznie mamy oszczędnosciowe na 4%? Czy trzeba jeszcze cos kombinowac z tym oszczednosciowym osobno? Nie mialem do tej pory zadnych produktow od ING

• MarcelTak, wystarczy założyć nowe konto i konto oszczędnościowe. Oprocentowanie sprawdzisz w szczegółach OKO.

• LokataSzukam konta oszczędnościowego walutowego. Ktoś coś?

• RafałGetin ma KO walutowe. W EUR/USD jest nawet promocja na nowe środki do 11.05.2022.

• LokataCzy RORy liczą się do salda starych środków? Chcę przed kolejną edycją przelać srodki z OKO na ROR, żeby wyzerować saldo na 0, przejdzie?

• DawROR się nie wliczają. Podstawa prawna: Regulamin oferty specjalnej „Otwarte Konto Oszczędnościowe Bonus” art 1 pkt 8.

• LokataCzy można otworzyć oko i oko bonus (oba 4%) bez konta osobistego?

• PChyba nie, kiedy klikasz w otwórz OKO, prowadzi cię do strony otwarcia konta osobistego. Właśnie założyłam, osobiste (bez karty- bez problemów z ilością płatności itp, ale przez to nie biorę udziału w promocji 200zl) plus te dwa oszczędnościowe.

• DagMozna, tak wlasnie mam zrobione, tylko OKO, bez konta osobistego.

• smoNie miałam środków na ING od ok. 2 miesięcy. Przelałam wczoraj na OKO, ale oprocentowanie stoi cały czas na poziomie 0,5%. Teraz widzę, że trzeba założyć kolejne konto OKO „Bonus na start”, aby otrzymać 4%. W takim razie, czy mogę założyć OKO Bonus do już posiadanego konta oszczędnościowego? Czy konieczne muszę zakładać kolejne już OKO? Nie chcę mnożyć niepotrzebnie kont oszczędnościowych, a wiem że OKO Bonus samo się zamknie po 3 miesiącach.

• PPaulinaaTak, a nawet jest wskazane aby założyć OKO Bonus do zwykłego OKA i przelać środki na bonus.

• EgoTak – OKO Bonus działa trochę jak lokata, tj. samo się zamyka po 3 mcach. Standardowe OKO działa aż go sama nie zamkniesz :)

• XandTrochę jak lokata a trochę jak normalne KO. Z Bonusa są bezpłatne przelewy na konto ROR w ING.

• Ja123@xand jak to, OKO bonus samo się zamyka? Gdzie wtedy przenoszą się pieniądze, na zwykle OKO, automatycznie?

• DagnaPieniądze wracają na zwykłe OKO, numer rachunku masz podany w szczegółach OKO Bonus.

• LokataNie rozumiem, mogę mieć 200 tys na OKO bonus i na nowo otwartym OKO też 200 tys?. Konto już wcześniej miałam ale bez obrotów od 28 IV

• AnikaNa zwykłym OKO jest 0,5%, a na OKO Bonus i OKO Bonus Na Start jest 4%.

Dobrze Ci powiedziała, musisz otworzyć OKO Bonus/OKO Bonus Na Start aby mieć 4%.

• EgoPytam, bo kobieta z banku powiedziała mi, że przysługuje mi OKO Bonus, a na OKO które dziś otworzyłam i wpłaciłam pieniądze będzie % tylko 0,50 %

• AnikaZwykłe Oko – 0,5% do chyba 5 mln.

Oko Bonus – 4% dla NOWYCH ŚRODKÓW – „Oprocentowanie 4,0% dotyczy wyłącznie nowych środków, czyli oszczędności zgromadzonych powyżej salda początkowego, obliczonego na koniec 25.04.2022 r.”

Oko na START – 4% do 200 tyś. – „Oprocentowanie 4,0% przez 3 m-ce od założenia konta, dla kwot poniżej 200 tys. zł, w ofercie specjalnej „Bonus na start”

Możesz mieć jednocześnie 2 konta oszczędnościowe w złotych.

• BoloOk czyli jeśli NIE jestem nowym klientem, to mogę mieć tylko OKO Bonus na 4%. (spełniwszy warunki opisane powyżej) Dodatkowe OKO na 4% jest tylko dla nowych klientów, dobrze rozumiem?

• AnikaDo zwykłego OKA (0,5%) możesz mieć:

• Ego1). OKO Bonus Na Start (4%) jeżeli „od 28.04.2022 nie posiadał żadnego rachunku oszczędnościowego w PLN lub posiadał taki rachunek, ale nie wykazywał na nim aktywności – od 28.04.2021 nie było żadnej wpłaty lub wypłaty oraz średnie saldo nie przekraczało 10 zł.”

2). OKO Bonus (4%) obowiązuje dla nowych środków, czyli nadwyżki nad saldo produktów depozytowych z dnia 25.04.2022.

Skoro nie miałaś OKA i dzisiaj je otworzyłaś to możesz skorzystać z OK Bonusowych ;)

Nie do końca. Dla OKA na START – mogłaś być klientem ING, ale nie mieć otwartego OKA wcześniej lub być klientem ING i mieć OKO otwarte wczesniej ale bez obrotów – „Warunki Oferty specjalnej

• Bolo3. Z oferty specjalnej mogą skorzystać osoby fizyczne, które:

1) nie prowadzą działalności gospodarczej (klienci indywidualni),

2) spełnią warunki opisane w podpunkcie 2) litera a) albo b):

a) w czasie trwania Oferty jako pierwszą zawarły Umowę o OKO i od 28.04.2022 r. nie

są i nie były posiadaczami / współposiadaczami następujących rachunków w PLN:

Otwartego Konta Oszczędnościowego, Otwartego Konta Oszczędnościowego Direct,

Otwartego Konta Oszczędnościowego Premium, Dream Saver,

b) w czasie trwania Oferty zawarły kolejną Umowę o OKO i są posiadaczami/

współposiadaczami rachunku wymienionego w podpunkcie 2) litera a), otwartego

przed 28.04.2021 r. i na tym rachunku:

• nie wykazywały aktywności, to znaczy, że nie dokonywały transakcji wpłaty

lub wypłaty, od 28.04.2021 r. do dnia zawarcia umowy o nowy rachunek OKO,

oraz

• miały średnie saldo nie większe niż 10 PLN od 28.04.2021 r. do 27.04.2022 r.”

To „Nie do końca” to do @Anika oczywiście ;)

• BoloDo zwykłego OKA (0,5%) możesz mieć:

1). OKO Bonus Na Start (4%) jeżeli „od 28.04.2022 nie posiadał żadnego rachunku oszczędnościowego w PLN lub posiadał taki rachunek, ale nie wykazywał na nim aktywności – od 28.04.2021 nie było żadnej wpłaty lub wypłaty oraz średnie saldo nie przekraczało 10 zł.”

2). OKO Bonus (4%) obowiązuje dla nowych środków, czyli nadwyżki nad saldo produktów depozytowych z dnia 25.04.2022.

Skoro nie miałaś OKA i dzisiaj je otworzyłaś to możesz skorzystać z OK Bonusowych ;)

• EgoNo właśnie

1. Byłam klientem ING

2.Miałam otwarte OKO (nawet 2 sztuki), ale bez obrotów. Jedynie bank naliczył mi jakieś % w kwocie zawrotnej 0,1 zł :)

3 OkO Bonus założyło mi się bez problemu i jest info, że na 4%

4. Przelałam dziś NOWE środki i pierwotnie je wpłaciłam na stare OKO, potem doczytałam, że ma być NOWO otwarte i skasowawszy jedno ze starych OKO, założyłam nowe i tam przelałam kasę.

Pokazuje mi, że % wynosi 0,5% i tak też mi potwierdziła kobieta z banku.

Przy próbie zakładana nowego konta nigdzie nie mam opcji „dodaj konto OKO bonus na start) tylko była możliwość założenia zwykłego OKO lub OKO bonus i te założyłam.

• AnikaZatem, na zwykłym OKU (0,05%) musiałaś mieć około 3000 PLN w jakimś miesiącu między 28.04.2021 r. a 27.04.2022 r, stąd naliczone odsetki w wysokości 0,10 groszy o których piszesz. Czyli w ciągu roku miałaś obrót powyżej 10 PLN i OKA Bonus Na Start nie możesz otworzyć.

OKO Bonus poprawnie się Tobie otworzyło i nie musiałaś zamykać OKA żeby ponownie zakładać OKO.

Reasemując, możesz mieć tylko JEDNO OKO BONUS, na które masz przelać środki aby mieć 4% (max. 200 tys) przez 3 m-ce.

• EgoDziękuję za podpowiedzi

• AnikaCzy zakładając konto w placówce banku wezmę udział w promocji na 4% i czy dostanę bonus 200zł?

• MichałOtwierając samo OKO/OKO Bonus/OKO Bonus na Start w placówce będziesz miał oprocentowanie 4%.

Natomiast otwierając konto osobiste w placówce dla 200 złotych – NIE bo wniosek ma być „złożony o konto za pomocą strony internetowej banku, otwierając przy tym konto oszczędnościowe i wybierając dowolną kartę debetową. Wnioski składane w oddziałach banku nie biorą udziału w promocji, tak samo jak wnioski złożone przez bankowość internetową Moje ING.”

• EgoCzy mozna wypłacić środki z OKO przed upływem 3 miesięcy, a mimo to po zakończeniu promocji zostaną wypłacone wypracowane do tej pory promocyjne odsetki?

• pronofioxJeśli pozostawiasz w ostatnim dniu na OKO saldo o 1 grosz większe niż saldo początkowe to wszystkie odsetki (standardowe i bonusowe) zostaną wypłacone.

• LokataCzyli mogę wszystko wypłacić i na dzień przed końcem promocji wrzucić z powrotem wszystko + 1 grosz?

• pronofioxDokładnie, jeśli saldo początkowe jest 0,00 PLN to najlepiej zostaw na rachunku 0,01 PLN, żebyś nie zapomniał i odsetki są Twoje.

• LokataPo co zostawiać 1 grosz, nie można mieć zero? W regulaminie bonus na start nic takiego niema. Można wyczyścić rachunek np. po 2 m-cach i wtedy odsetki będą naliczone po 3 m-cach, ale tylko za 2 nie za 3 m-ce.

• Fazi@Fazi

• EgoTutaj się mylisz. Saldo końcowe ma być wyższe od salda początkowego np. jeżeli masz saldo początkowe 0 złotych to saldo końcowe po 3 miesiącach nie może wynosić 0 złotych bo Bank nie naliczy odsetek promocyjnych (4%) tylko standardowe (0,5%). Dlatego trzeba zostawić na KO Bonus/Bonus na Start minimum 1 grosz :)

W regulaminie mamy:

• Fazi„Oprocentowanie

4. Przedmiotem Oferty jest podwyższenie oprocentowania standardowego na OKO określonym w pkt 3 o 3,50 p.p. (słownie: trzy pięćdziesiąt setnych punktu procentowego) dla kwot poniżej 200 000 PLN, przez 3 miesiące, licząc od dnia otwarcia rachunku OKO. Podwyższone oprocentowanie Bank liczy w stosunku rocznym.

5. Podwyższone oprocentowanie Bank nalicza od wszystkich środków poniżej 200 000 PLN (słownie: dwieście tysięcy złotych), zgromadzonych na rachunku OKO przez 3 miesiące licząc od dnia otwarcia tego rachunku. Dotyczy ono rachunków OKO otwieranych do 11.05.2022 r.

6. Odsetki wynikające z podwyższonego oprocentowania Bank naliczy od środków zgromadzonych przez 3 miesiące od dnia otwarcia rachunku OKO i dopisze do salda rachunku OKO w kolejnym dniu, następującym po upływie tego okresu.

7. Zgromadzone na rachunku OKO środki, które nie są objęte podwyższonym oprocentowaniem są oprocentowane standardowo, według zmiennej stopy procentowej z miesięczną kapitalizacją odsetek, zgodnie z Umową zawartą z Uczestnikiem.

8. Odsetki standardowe oraz odsetki wynikające z podwyższonego oprocentowania Bank zaksięguje na rachunku OKO odrębnie.”

@Fazi

• EgoPrzeczytaj sobie ust.11 pkt 1-3 ze szczególnym uwzględnieniem pkt 3 Regulaminu oferty specjalnej „Otwarte Konto Oszczędnościowe Bonus”.

Tak, ale to dotyczy OKO Bonus, w przypadku OKO Bonus na start jest jak pisałem.

• FaziNie każdy łapie się na bonus na start :/, większość tylko na bonus, stąd wynikło nieporozumienie.

• EgoCzy tez mieliscie problem z weryfikacja tozsamosci przez przelew 1 zl?… jakas komedia, odrzucilo mi weryfikacje z 2 bankow (mbank i alior) probowalem po 5 razy z kazdego banku. Dane jota w jote identyczne jak we wniosku…jakis cyrk, czy blad weryfikatora… pare razy system weryfikacji mielil dane po 10 min…

• MarcelW tych bankach (alior, mbank) byłeś kiedykolwiek w placówce, masz złożone wzory podpisu?

• EgoA konto z którego robisz przelew nie było zakładane w podobny sposób?

• AnonymousJeśli tak – musisz dokończyć zakładanie konta w placówce (może jest opcja kurierem)

jak byłeś kiedyś klientem ing to nie założysz przelewem konta znowu, tylko placówka,miałem tak ze 2 lata temu

• bolekMiałem to samo. Bluemedia nie przerzucało na stronę banku.

• FaziDopiero jak konsultant na czacie poradził: przez pobraną aplikację założyłem, gdzie weryfikacja jest poprzez zrobienie zdjęcia dowodu z 2 stron i selfie. Poszło błyskawicznie.