Wyciek danych klientów Plus Banku sprawił, że przez ostatnie dni sporo mówiło się o bezpieczeństwie naszych pieniędzy. Po naszym ostatnim artykule pewnie już dobrze wiecie na co zwracać uwagę, aby nie stracić w głupi sposób swoich oszczędności. Ochrona naszych środków to jednak nie wszystko: oprócz oddania pieniędzy złodziejom możemy stracić coś równie cennego – naszą tożsamość. Nawet, jeśli z naszego konta nic nie zniknie, to posiadając dane z naszego dowodu osobistego złodziej może w łatwy sposób pożyczyć dziesiątki tysięcy złotych w banku lub jednej z wielu firm pożyczkowych. Czy przed tym faktem również możemy się jakoś ochronić?

Twój dowód cenny tak samo, jak karty płatnicze

Istnieje w zasadzie tylko jeden sposób ochrony własnych danych przed dostaniem się ich w niepowołane ręce. Najzwyczajniej w świecie musimy chronić swój dowód osobisty (czy paszport) tak samo dobrze, jak dane kart debetowych i kredytowych. Można tu zaryzykować stwierdzenie, że są to dane nawet cenniejsze. Dlaczego? Jeśli złodziej ukradnie naszą kartę płatniczą, to bez znajomości PINu co najwyżej dokona zakupów poniżej 50 zł (o ile karta oferuje płatności zbliżeniowe). Może co prawda kupić coś drogiego w internecie, ale tu powinny was uratować limity autoryzacyjne (warto je ustawić na maksymalnie kilkaset złotych!), a przede wszystkim zastrzeżenie karty. Warto przy okazji dodać, że w Polsce funkcjonuje jeden numer, dzięki któremu zastrzeżemy kartę dowolnego banku.

W przypadku dowodu osobistego sprawa jest nieco bardziej skomplikowana. Jego dane często podajemy w wielu miejscach, nie zawsze zwracając uwagę na wszystkie detale. Odpowiedzcie sobie sami przed sobą – ile razy w ostatnim czasie przekazaliście swój dowód (lub jego kopię!) osobie, której nawet nie znacie? Najprawdopodobniej było tak przy podpisywaniu dowolnej umowy „przez kuriera”, gdzie bank wymaga od was kopii dowodu przekazanej osobie, którą widzicie być może pierwszy i ostatni raz w życiu. Nawet, jeśli kopia zostanie zapakowana w osobną kopertę to nikt nie ma pewności, że kurier koperty nie podmieni.

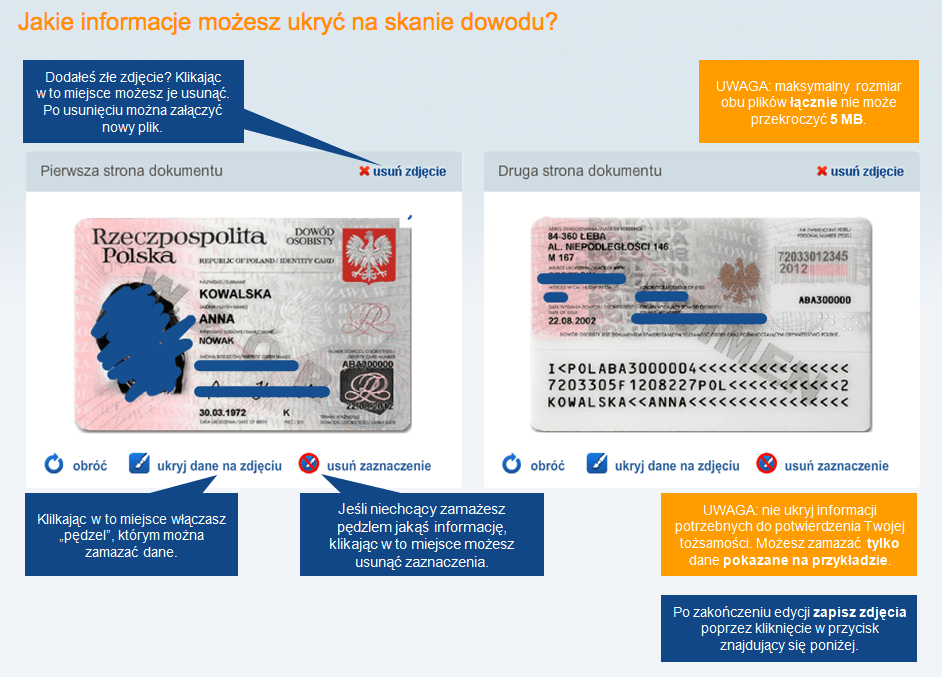

Jeśli bank tylko daje taką możliwość – warto wybierać inne sposoby przekazywania swoich danych. Najprostszy z nich to założenie konta przelewem. Inna opcja to dosłanie skanu mailem czy faxem lub wizyta w placówce banku. Choć tu również trzeba mieć oczy otwarte – nie tak dawno sam zakładałem konto w placówce, w której doradca banku chciał zniknąć na chwilę skserować mój dowód (pytanie w ilu kopiach?). Warto wtedy przejść się z doradcą, a na samej kopii dokumentu dodać dopisek np. „Kopia dowodu wykonana dla banku XXX”. W internecie istnieją nawet poradniki mówiące jakie dane możemy zamazać na tego typu kopii – przykładowo na poniższym screenie znajdziecie informacje, które (nie) są potrzebne do rejestracji w BIK:

Pamiętajmy również, żeby nie zostawiać nikomu swojego dowodu pod zastaw (co popularne jest zwłaszcza w kurortach wakacyjnych przy wypożyczeniu sprzętu). Zatrzymanie cudzego dowodu osobistego stanowi wykroczenie, za które grozi kara ograniczenia wolności do 1 miesiąca albo kara grzywny!

Monitoruj swoje dane w BIK

Oczywiście teoria teorią, ale nigdy nie mamy przecież pewności, że nasze dane nie zostały wykradzione bądź najzwyczajniej w świecie… wyciekły (jak np. w przypadku Plus Banku). Na szczęście istnieje dość prosty sposób na monitorowanie tego, czy nasze dane nie są wykorzystywane bez naszej wiedzy.

Większość banków i coraz więcej firm pożyczkowych przed udzieleniem nam kredytu sprawdza naszą historię kredytową w Biurze Informacji Kredytowej. W ten sposób dany podmiot w łatwy sposób może zweryfikować naszą wiarygodność i zdecydować, czy zaufa nam przyznając kredyt. Więcej o tym pisaliśmy w osobnym artykule.

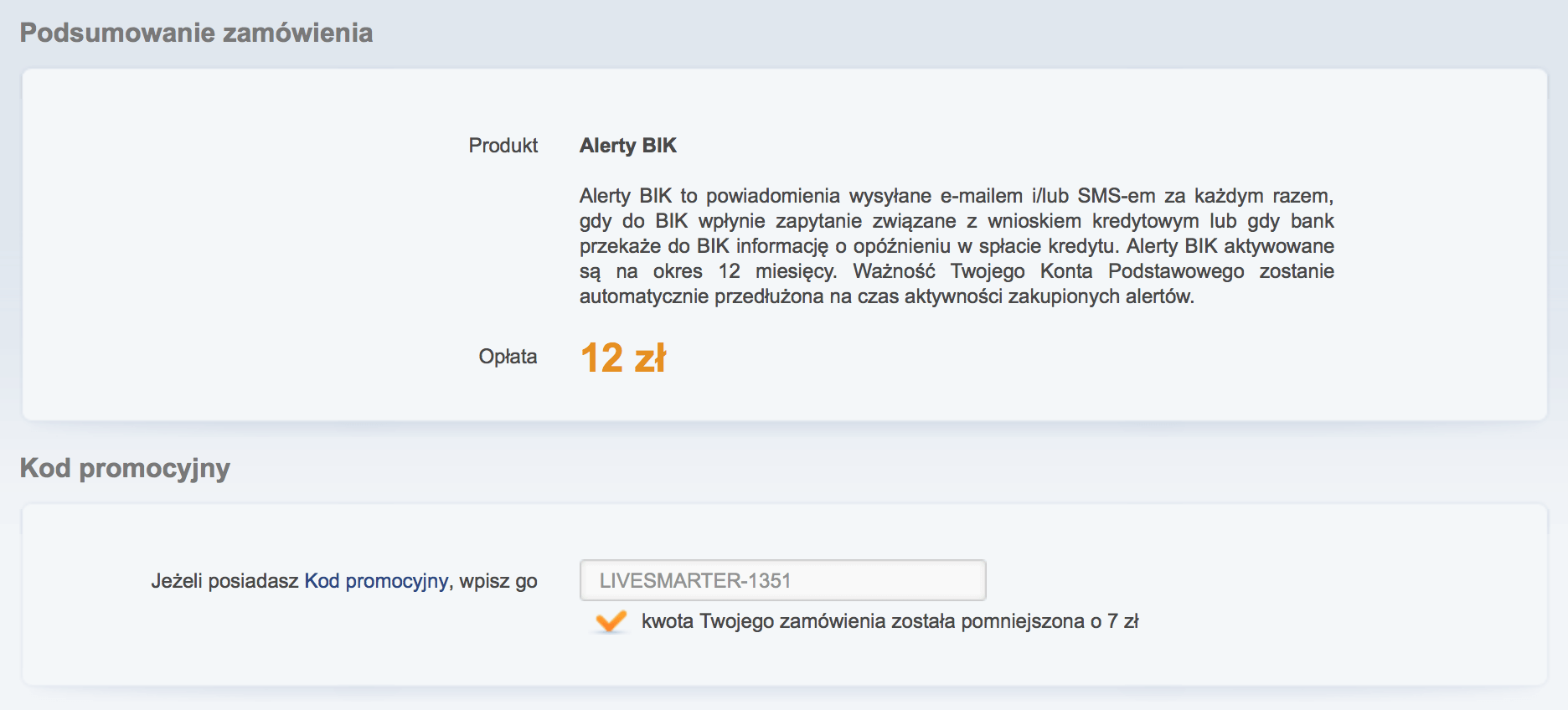

Zaletą zapytań o naszą historię w BIK jest fakt, że my również, jako potencjalni kredytobiorcy, możemy być o nich informowani. Nie chodzi tu nawet o pobierania takich informacji raz na jakiś czas, ale śledzenie ich w czasie rzeczywistym! Biuro Informacji Kredytowej oferuje bowiem usługę „Alerty BIK”. Jej zadaniem jest poinformowanie nas o każdym zapytaniu składanym przez bank (lub firmę pożyczkową) poprzez wiadomość SMS i/lub maila. Innymi słowy dostajemy niezłe narzędzie na wypadek, gdyby ktoś chciał zaciągnąć pożyczkę na nasze dane – o ile oczywiście pożyczkodawca zapyta o naszą historię w BIK.

Usługa nie jest oczywiście darmowa: kosztuje 19 złotych rocznie (co nie jest zbyt dużą kwotą biorąc pod uwagę ewentualne problemy jakie rozwiązuje) ale wysokość tej opłaty możemy obniżyć na dwa sposoby.

Po pierwsze – każda osoba, która nie była do tej pory zarejestrowana na stronie bik.pl może założyć tam swoje konto i przez 60 dni cieszyć się dostępem do wersji Premium (zamiast wersji Podstawowej) całkowicie za darmo. Oprócz możliwości pobrania informacji ustawowych o naszej historii będziemy również mogli wygenerować sobie bezpłatnie raport ze swoim scoringiem BIK oraz być objętym opisaną wyżej usługą „Alerty BIK”. Po zakończeniu okresu testowego będziemy mogli wykupić roczny abonament za 79 zł (na cały pakiet) lub za 19 zł za same Alerty BIK.

Drugi sposób na obniżenie ceny to skorzystanie z niespodzianki, którą przygotowaliśmy dla was wspólnie z BIK. Po szybkiej konsultacji postanowiliśmy opublikować specjalny kod rabatowy dla czytelników LiveSmarter, który pozwoli na obniżenie opłaty do 12 zł rocznie. Oznacza to, że za złotówkę miesięcznie zapewniamy sobie ochronę przed wyłudzeniami kredytów na nasze dane!

Kod rabatowy jaki należy podać przy aktywacji usługi to: LIVESMARTER-1351. Kod ważny jest do 31.07.2015.

Uwaga! Aby skorzystać z kodu należy być posiadaczem konta w wersji Podstawowej. Oznacza to, że nowi klienci muszą wybrać czy wolą pakiet Premium przez 60 dni za darmo (pierwszy sposób) czy chcą od razu skorzystać z płatnej wersji przez rok z uwzględnieniem kodu rabatowego (drugi sposób). W tym drugim przypadku należy przy rejestracji wybrać wariant Podstawowy zamiast Premium. Decyzja należy do was.

Osoby, które już wcześniej korzystały z wersji Premium będą mogły skorzystać z kodu od razu – ich pakiet po 60 dniach został automatycznie zmieniony na Podstawowy, więc kod mogą zaaplikować już dziś.

Jak zastrzec swój dowód?

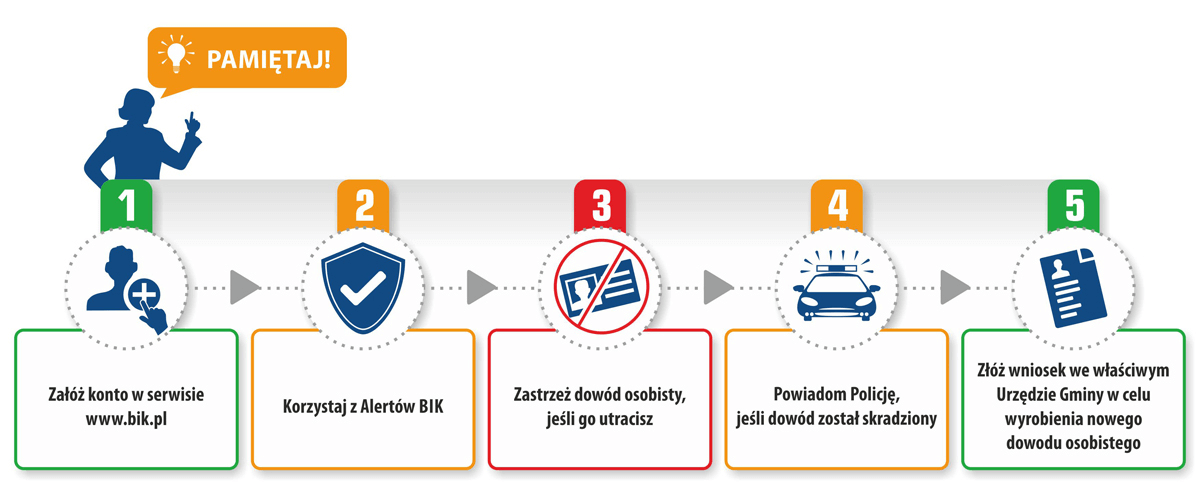

Co w przypadku, kiedy zauważmy, że nasze dane zostały przechwycone? Nasz dowód osobisty powinniśmy jak najszybciej zastrzec. Sposób postępowania dokładnie opisuje Związek Banków Polskich:

- Zastrzeżenie w Systemie DOKUMENTY ZASTRZEŻONE – w swoim banku lub w dowolnym banku przyjmującym zastrzeżenia także od osób niebędących jego klientami.

- Powiadomienie Policji – w przypadku, jeżeli dokumenty utracono w wyniku kradzieży.

Co ciekawe – wcale nie musimy udawać się do banku. Mając dostęp do swoich danych w systemie BIK równie dobrze tam możemy zastrzec nasz dowód osobisty bez żadnych opłat. W ten sposób wszystko załatwimy bez ruszania się z domu, a informacja o statusie naszego dokumentu zostanie przesłana do wszystkich banków w Polsce w ciągu kilku minut. Możliwość zastrzeżenia dokumentu będziemy posiadać niezależnie od tego czy wykupiliśmy płaty pakiet czy nie.

Komentarze

„W internecie istnieją nawet poradniki mówiące jakie dane możemy zamazać na tego typu kopii ”

• MartiSzkoda, że sam nie rozwinąłeś tego tematu. Zostaje mi tylko poprosić o linki do tych poradników.

Już podlinkuje – według mnie najlepszym źródłem jest sam… BIK: https://www.bik.pl/zakladanie-konta-skan-dowodu-instrukcja

• MichałPodczas zakładania konta można u nich zamazać wybrane dane – może to również zrobić sami ręcznie (na kartce papieru czy w paint’cie na skanie).

No ja mam tam konto premium więc nie skorzystam,za pierwszy rok zapłaciłem 79 zł a teraz jak mi się pakiet kończy to dostałem maila że ten sam pakiet z alertami za 59 zł więc kupiłem bo wiem że to wydatek konieczny jak się bierze udział w wielu promocjach-te alerty są bardzo pomocne.

• bolekA czy można założyć konto Premium, pobrać sobie raport ze scoringiem i jeszcze przed końcem czerwca użyć kodu? I czy tylko pierwszy rok jest za 12, czy kolejne lata też?

• abba1. Według informacji jakie uzyskałem w BIKu odpowiedź to: nie. Prawdopodobnie nie będzie opcji kupna alertów ponieważ są aktywne przez 60 dni – stąd wyjaśnienia w artykule że niestety albo to, albo to.

• Michał2. Później będzie po normalnej cenie, czyli 19 zł, ale może wtedy znów coś wymyślimy :)

@bolek – przydało Ci się to kiedyś? Pytam w takim sensie, czy jakaś instytucja „pytała” BIK o ciebie chociaż teoretycznie nie miała do tego prawa?

• Marek MJ.Czy po tym roku pakiet wygaśnie, czy też przyjdzie jakieś powiadomienie albo żądanie zapłaty?

• abbaabba, żądanie nie przyjdzie, bo niby za co ? Kiedy mi skończył się darmowy okres próbny, dzwoniła Pani z BIK namówić mnie na przedłużenie pakietu za 79 zł , ale się nie zgodziłam i za jakiś czas dostałam maila, że w ramach promocji mogę wykupić ten sam pakiet za 39 zł.

• AgulAlerty kupione dzięki

• akroW jaki magiczny sposób te alerty mnie uchronią przed wzięciem kredytu na moje nazwisko? Co najwyżej się wcześniej o tym dowiem. Pomijając już sytuację, gdy ktoś zaciągnie kredyt w instytucji, która nie sprawdza BIK-u.

• midwayCzy ktoś może mnie oświecić, czemu ja mam się zabezpieczać, żeby ktoś inny nie wziął na mnie kredytu? Kredyt udzielany jest dowodowi osobistemu, czy osobie, która o niego wnioskuje?

• zonikA jak to jest z zastrzeżeniem dowodu – czy po zgubieniu i zastrzeżeniu oraz potem ew. jego znalezieniu możemy zdalnie cofnąć zastrzeżenie, czy jesteśmy zmuszeni do ponoszenia kosztów i wyrabiania nowego dokumentu?

• Patryk@Patryk: Od kilku lat wyrobienie nowego dowodu jest bezpłatne.

• Rychu@zonik, to jest tylko narzędzie do wychwytywania w porę oszustw na twoje dane. Zwyczajnie lepiej odkręcać takie sprawy od razu niż dopiero w momencie, gdy komornik dobija się do drzwi po odbiór lewego zadłużenia. Chronisz w ten sposób własne zdrowie psychiczne.

• Marek MJ.jest tu ktoś, kto udziela kredytów? Zastanawiam się jak wyglada taki proces. Bo jeśli pierwsze bank sprawdza BIK, dostaje odpowiedź i dopiero po kilku minutach podpisywana jest umowa (ze sprawdzeniem dowodu), to być może to są te cenne minuty które mogą nas uchronić nawet przed pierwsza wyłudzoną pożyczką?

• eh>>>Chronisz w ten sposób własne zdrowie psychiczne.

Słuszna uwaga.

Komornik w ogóle nie musi nigdzie się dobijać. Wystarczy, iż zostanie ściągnięta i przekazana do wierzyciela ( 4 dni ) suma zajęcia z rachunku bankowego.

Trzeba być świadomym, iż odkręcanie tego, udowadnianie iż „ja” to nie jestem ja – może trwać latami, pochłonąć dużo zachodów i kosztów. A niejednokrotnie bywa, iż przekazanej sumy ani kosztów – nie da się odzyskać. Jest wiele takich przypadków.

• BogdanPrzy chwilówkach BIK można sobie w 4 litery wsadzić albowiem chwilówki nie wysyłają zgłoszeń do BIK. Także nawet jak wykupisz monitoring w BIK to nie zobaczysz info o tym, że ktoś wziął na ciebie chwilówkę – to jest info potwierdzone na infolinii BIK.

• gdfsgsdJedyne rozwiązanie, które obecnie nie istnieje to państwowy rejestr zadłużenia dostępny bezłatnie dla obywateli i najlepiej z powiadomieniem SMS. A nie żaden komercyjny BIK, gdzie za dostęp do informacji o sobie trzeba płacić co jest swojego rodzaju kuriozum. Państwo w państwie…

@eh: dobrze myślisz ale praktycznie nie zadziała to z BIK. Jakby był rejestr państwowy z obowiązkiem zgłaszania każdego zadłużenia to takie coś miałoby sens.

Ale do BIK nie trafiają chwilówki więc nic co BIK nie pomoże. Pamiętaj – to tylko wola firmy, która daje kredyt, że zgłasza bądź nie kredyt do BIK.

Oczywiście firma kredytowa typu oszust nie będzie zgłaszała kredytu bo BIK bo i po co. Kretynem nie jest.

BIK może poratować jedynie w sytuacji, kiedy osoba oszust chce wziąść kredyt na twoje dane w normalnym banku. Ale to takie proste nie jest chyba, że zamieszany w to będzie też pracownik tego banku. Tyle, że problem w tym jeśli BIK miały intencje aby chronić obywateli to o każdym powstałym zadłużeniu, które do nich dotarło odrazu dostawałbyś info mailem (bezpłatnie) lub sms (płatnie). Obecna forma, że taka usługa kosztuje chyba ok 100zł miesięcznie to taki żart bo mało kto to wykupi. Ale za to pozwala BIK’owi uprawiać marketing, że zapewnia jakieś tam bezpieczeństwo (słabe).

BIK jest pomocny dla banków aby sprawdzić klienta jakie ma szanse na spłate. Dla samego klienta ten BIK jest mało pomocny.

• gdfsgsd@akro: kwote za abo za alerty przeznacz lepiej na wyrabianie nowego dowodu co jakis czas. Jest to bezpłatne no ale czas zabiera. A napewno duzo lepiej zabezpieczy niz te alerty.

• gdfsgsdTrzeba pilnowac kto ma dostep do dowodow.

Polecam sobie też założyć bezpłatne konto FairPay od Krajowego Rejestru Długów, dzięki niemu możemy monitorować siebie na bieżąco w bazie KRD, a z tego korzysta więcej firm niż z BIKu, z którego korzystają tylko banki.

http://www.konsument.krd.pl/

• RychuTe wszystkie BIK i KRD powinny dzialac jako panstwowy bezplatny rejestr zadluzenia. Bo to co teraz mamy to jest komedia z obywateli, gdzie mozna zaciagnac na kogos kredyt bez jego wiedzy i ten ktos nawet sie o tym nie dowie odrazu.

• gdfsgsdJak dla mnie powinien istnieć system blokady na jakiekolwiek pożyczki i kredyty z którego powinna korzystać każda firma. Jeżeli nie życzę sobie składam pisemną dyspozycję i nikt nigdy nie może wziąć na mnie pożyczki skoro ja sam takich usług nie potrzebuję.

• jax@Marek MJ.

• zonikJa rozumiem po co jest ten artykuł. Tylko zastanawiam się, jak to możliwe, że ktoś udziela kredytu innej osobie na podstawie czyjegoś dowodu osobistego? To znaczy, czy jeśli przyjdę z dowodem osobistym babci, to kredyt przyznaje się mi, czy babci?

Nie rozumiem, jak w rzekomo cywilizowanym kraju, można być pociągniętym do odpowiedzialności, za błędy instytucji finansowych

Zonik, przestępstwa zdarzają się tak w Polsce jak i w każdym innym cywilizowanym kraju. Wolałbyś system, w którym kredyt nie istnieje o ile nie jest potwierdzony odciskiem palca, obrazem siatkówki i układem żył dłoni naraz?

• Marek MJ.Nie zostaniesz pociągnięty do odpowiedzialności ale dużo czasu i nerwów zajmie ci udowadnianie, że nie jesteś wielbłądem. O ile faktycznie na chwilówki nic Ci te alerty nie pomogą, tak nikt bez twojej wiedzy nie zaciągnie w banku (bo pracownik współpracuje z przestępcami) kredytu na np. 250 000 zł. Jeśli wiesz o machlojce od razu to natychmiast zgłaszasz to do banku i prokuratury i nie dochodzi do sytuacji, że o rzekomym długu dowiadujesz się od komornika.

Czy naprawdę ktoś posiadając tylko dane z mojego dowodu ,może zaciągnąć na mnie np.chwilówkę?

• doman@ doman, Jeśli udało ci się już założyć konto na lewe dane w jakimkolwiek banku – nie ma ku temu ŻADNYCH przeszkód. Wystarczy, że w jednym banku nie zostaną zachowane odpowiednie procedury albo zwyczajnie pracownik współpracuje z przestępcą.

• Marek MJ.Zastanawiam się czy korzystając z różnych promocji bankowych,kiedyś nie zapuka do mnie komornik

• domanWy tu o dowodach a ja miałem taki oto przypadek

niespodziewanie miałem telefon od Millenium (numer prywatny z komórki) mimo iż mam zastrzeżone zgody telemarketingowe. Po krótkiej rozmowie umówiłem się na telefon wieczorem. Zadzwonili rano (chyba spod innego nr) I rozmowa typu

– mam info w sprawie konta czy możemy porozmawiać?

Pytam o co chodzi sądząc że pewnie to jakaś forma reklamy

– czy możemy porozmawiać czy ma Pan czas

– No proszę słucham

-Żeby nasza rozmowa mogła być dalej prowadzona muszę zadać kilka pytań celem weryfikacji . Jakie jest imię Pana Ojca

Zszokowany pytaniem kogoś co do którego nie wiem kim ten ktoś jest tym bardziej że nie jest to numer banku pytam

– a na jakiej podstawie chce mnie Pani weryfikować i o co w ogóle chodzi

– słyszę bo to jest standard żebyśmy mogli prowadzić dalszą rozmowę musi Pan być zweryfikowany

– w takim razie dziękuję i do widzenia – odpowiadam.

Jak ochłonąłem dzwonię do banku, przedstawiam sytuację , sprawdzają nr i informują mnie że był to pracownik banku. Pytam się jak sobie to wyobrażają że ktoś do mnie dzwoni nie mówi o co chodzi, a od razu mnie weryfikuje, dla mnie jest to typowa próba kradzieży danych. Nie wiem z kim rozmawiam, kto jest po drugiej stronie tym bardziej że nr mi nie znany. Mówię że za długo siedzę w bankowości żeby nie wiedzieć na czym polegają zagrożenia , mówię o ostatniej aferze w plus banku. Pracownik dla świętego spokoju sprawdza po co był ten telefon, dowiaduję się że jestem nowym klientem i chciano się ze mną przywitać i jednocześnie poinformować o funkcjonalności konta i takie różne tam. Jednocześnie przyznaje mi rację że mogłem odebrać to jako próba kradzieży danych za co mnie przeprosił i powiedział że przekaże to dalej do odpowiedniego działu w banku. Zwraca uwagę że bank może dzwonić np. gdy zgubię kartę i ktoś ja znajdzie i odda. Na to ja , ale wtedy bank dzwoni i mówi znaleziona została Pana karta (chyba wiem czy zgubiłem czy nie) i wtedy mogę się poddać weryfikacji a nawet sam zadzwonię do Banku na mi znany nr przejdę weryfikację i załatwię sprawę jak należy.

I co Wy na to ?

• jojoCzy banki mają prawo kserować dowód?

• BartekMarek Mj.

• zonikRównie dobrze, pracownik banku może wziąć na mnie kredyt nie mając moich danych z dowodu. Wystarczy, że mam w banku konto i on może zrobić co mu się podoba. Może też przelać moje pieniądze na swoje konto, bo to też umożliwia system informatyczny.

Chciałbym za to systemu, gdzie kredyt na siebie biorę ja, a nie ktoś, kto przyjdzie ze skanem mojego dowodu. W Twojej wersji, jak jadę za granicę „na dowód”, to też muszę uważać, bo celnik może wziąć na mnie kredyt. I to jest cywilizowany kraj?

Czyli mam zapłacić bankom (właścicielom BIK-u) za to, że mnie poinformują, że bank lub jego pracownik próbuje mnie okraść? Urocze.

• mjm@mjm: tak właśnie to działa. To jest system zlodziejski. A panstwo w tym procederze pomaga.

• gdfsgsd@jojo

• mjmBank nie może zadzwonić do Ciebie i powiedzieć, że zgubiłeś kartę. Jeśli tak zrobią bez weryfikacji, że rozmawiają z Tobą, złamią tajemnicę bankową.

jojo # Te weryfikacje banków to niestety standard i to jest chore. Udają, że przestrzegają klientów przed kradzieżami danych a sami co robią? Dzwonią i wypytują o dane. Część ludzi przestanie się dziwić takim pytaniom i jak na spowiedzi zaczną podawać każdemu kto zadzwoni a ktoś to w końcu wykorzysta. Takie zachowania powinny być zakazane, przecież to zwyczajny phishing.

• Tomek__mjm, gdfsgsd – nikt was nie zmusza to korzystania z tego narzędzia ale tylko WY wiecie, że nie braliście żadnego kredytu i to co pojawi się w BIKu to szwindel. Zanim bank/państwo się o tym dowiedzą mija trochę czasu a jeśli już „dług” zaczyna być ściągany siłą to odkręcanie tego zajmuje więcej czasu i nerwów. Tylko i aż tyle. Aha, mjm, żaden bank Cię nie okradnie, pracownik również; retoryka jak z piaskownicy.

gdfsgsd, podaj proszę pomysł na system który nie będzie „złodziejski” a jednocześnie nie będzie wymagał wręcz totalitarnej wiedzy i władzy nad obywatelem.

• Marek MJ.Doprecyzuję co powiedział pracownik banku. Może zgubię kartę i ktoś ją znajdzie i odda a wtedy bank chce poinformować o znalezieniu karty dlatego zadzwoni i żeby mieć pewność że ja to ja musi mnie zweryfikować. Tyle że prosta logika małego dziecka podpowiada że bank dzwoni z taką informacją po czym powinien powiedzieć proszę zadzwonić do banku, przejść weryfikację itd … JA WIEM gdzie dzwonię ktoś kto do mnie dzwoni nie koniecznie oznacza że to ktoś z banku tym bardziej że cwany złodziej wie że karta zgubiona i bardzo sprytnie może wykraść dane.

• jojo@Marek MJ.

• mjmBiorąc na logikę – jeśli ktoś wchodząc w posiadanie mojego dowodu osobistego lub moich danych osobowych jest w stanie wziąć na mnie kredyt, to o ile nie jest to mój brat bliźniak, którego nie mam, nie widzę innej możliwości, że udaje mu się to dzięki nieuczciwości pracownika banku albo dziurawych procedur bankowych.

Generalnie czarne owce są wszędzie, niech tylko jeden na 10 000 pracowników będzie nieuczciwy (albo szantażowany…). Tu masz narzędzie, pozwalające na wczesne wykrycie szwindla. A czy powinno być ono płatne? To już zupełnie osobna kwestia, ale 2 dychy to też nie jest majątek. Gdyby zajmowało się tym państwo to w podatkach płaciłbyś wielokrotność tej sumy, mimo, że teoretycznie usługa byłaby „darmowa”.

• Marek MJ.Retoryką z piaskownicy nazywałem podejście typu „bank mnie okrada i jeszcze bezczelnie każe sobie płacić za informację, że mnie skubie”

Znalezlismy Pana karte, w celu weryfikacji i potwierdzenia danych prosze podac pin :)

• aaaa@aaaa cale nie takie śmieszne starsza osoba jest w stanie się na to złapać. ot choć\by moja teściowa która podczas rozmowy z jakąś gnidą podała wszystko co chciał po czym usłyszała że taka umowa przez telefon jest umową wiążącą z której już nie może się wycofać a potem oczywiście: zięciu ratuj bo Ty masz internet a tam wszystko jest… ręce opadają ale na 1000 osób jedna się złapie, że nie wspomnę o sławetnej metodzie na wnuczka.

• jojo@Marek MJ: centralny rejestr zadłużenia to nie byłby jakiś „rocket science”. Małe obciążenie bazy, koszt wysłania maila czy sms’a w razie powstania zadłużenia śladowy.

Problem nr 1:

– w tej chwili masz sytuację, że bank może odpytać baze hurtem, gdzie w przeliczeniu na jedno odpytanie to są jakieś setne grosza

– to ty tej bazy nie możesz odpytać w nawet 10 razy większych kosztach. Możesz ale to już tysiące razy większy koszt

– także frazesy, że komercyjne rozwiązanie jest tańsze niż państwowe jest bzdurą

Problem nr 2:

– BIK oraz KRD nie chronią przed chwilówkami i przed lichwą. A przez lichwę ludzie tracą nawet nieruchomości za pożyczki rzędu paru tys zł.

– centralny rejestr zadłużenia ten problem by rozwiązał

Podsumowanie:

• gdfsgsd– centralny rejestr jest tani i prosty w zrealizowaniu. Ponadto tani w utrzymaniu. Pytanie czemu on jeszcze nie istnieje…

A dlaczego państwo miałoby tworzyć centralny rejestr długów? Centralne rejestry tworzone są wyłączenie w obszarach, w których określony zbiór danych jest niezbędny do realizacji zadań ustawowych.

• Marek MJ.Banki potrzebują takiego rejestru, to niech go utrzymują. Bo jak zaczniesz od Cent. Rej. Długów, to potem wypadałoby zrobić Cent. Rej. Umów a kończymy na rejestrze wszystkiego, z orientacją seksualną i numerem buta włącznie ;)

@Marek MJ. Nie wiem, czy rejestr państwowy to najlepsze rozwiązanie, ale z drugiej strony nie wiem dlaczego takie dane trafiają do jakiejś spółki, która zbiera o mnie dane (bez względu na to, czy mam na to ochotę, czy nie), a za wgląd do nich chce całkiem spore pieniądze.

• midway„09. Kto ma dostęp do informacji zgromadzonych w BIK?

(…)

Ty również masz dostęp do danych zgromadzonych na swój temat. Zgodnie z Ustawą o ochronie danych osobowych, możesz pobierać Informację Ustawową nie częściej niż raz na 6 miesięcy”

A jak chcesz dostawać alert wygodnie na telefon/online to płacisz.

• Marek MJ.czy otrzymaliście zwrot 1 zł przelewu autoryzacyjnego?

• robertnie ma zwrotow, bo to przeciez nie jest przelew autoryzacyjny :)

• allo allo@ Marek MJ: może jeszcze staniesz się obrońcą lichwy? Albo garnków za 5 tys zł?

Szkoda już komentować to co wymyślasz. Dostęp do BIK powinien mieć każdy w podobnych kosztach. A nie tak, że bank ma dostęp w kwocie tysiące razy niższej niż zwykły człowiek.

Z drugiej strony zwykły człowiek może zarządać od BIK wynagrodzenia za to, że BIK handluje jego danymi osobowymi.

To jest komedia, że kilka firm zarabia duże pieniądze na obrocie kluczowymi danymi. A to są jedne z najważniejszych danych.

Zadłużenie obywatela powinno być monitorowane przez państwo a nie przez prywatną firmę.

Przykładowo w Norwegii sprzedaż nieruchomości jest w pewien sposób kontrolowana przez państwo. Dzięki temu nie ma absurdów z wyłudzeniami nieruchomości jak to ma miejsce w Polsce. Prywatny i czasami skorumpowany notariat to następny problem w Polsce.

• gdfsgsdPorobiły się grupy uprzywilejowane i jeszcze są na tyle bezczelne, że wmawiają ludziom, że ich działania są ok.

„Dostęp do BIK powinien mieć każdy w podobnych kosztach. A nie tak, że bank ma dostęp w kwocie tysiące razy niższej niż zwykły człowiek.”

• Marek MJ.Dostęp do BIK w ramach ustawy o ochronie danych osobowych jest darmowy..

Jest to system stworzony przez banki, utrzymywany przez banki i przeznaczony dla banków a nie ich klientów.

„Z drugiej strony zwykły człowiek może zarządać od BIK wynagrodzenia za to, że BIK handluje jego danymi osobowymi.”

Nikt nie handluje twoimi danymi osobowymi. Jedyny „przywilej” jaki banki mają w związku z prowadzeniem BIKu to możliwość trzymania danych nierzetelnych dłużników czy im się to podoba czy nie. Natomiast jak spłacisz swój kredyt to nic nie stoi na przeszkodzie aby zażądać usunięcia twoich danych z BIK.

„Zadłużenie obywatela powinno być monitorowane przez państwo a nie przez prywatną firmę.”

Fakt, że >zdarzają< się fraudy nie oznacza, że państwo jest od tego, żeby tworzyć kolejne centralne rejestry. Państwo jest m.in. od tego, żeby aparat sądowniczy był drożny i pozwalał szybko korygować skutki przestępstw.

@Marek MJ.: chyba każdy się tu już kapnął, że bronisz BIK bo może tam pracujesz albo w agencji, która pracuje dla BIK. Bo żaden normalny człowiek nie będzie bronił BIK, który chce 79 zł za dostęp do danych o sobie dzięki którym ten BIK w ogóle funkcjonuje.

Odpuść sobie te żałosne frazesy, że raz na pół roku BIK daje dostęp bezpłatny.

Oczywiście jak bronisz BIK to jesteś przeciwny rejestrowi państwowemu bo wtedy BIK staje się bezwartościowy.

Niestety prawda jest taka, że BIK żeruje na danych pozyskanych za darmo, sprzedaje dostęp do nich bankom a właścicielom tych danych oferuje dostęp po cenie wielokrotnie zawyżonej.

Możnaby iść dalej – wymagałoby to dogłębnej analizy prawnej, z której mogłoby wyniknąć, że BIK powinien jednak płacić użytkownikom, za to, że zarabia tylko dzięki ich danym.

Google też zarabia na danych ale w zamian daje darmowe usługi.

BIK zarabia tylko na danych, w zamian daje tylko 1 odpytanie bazy na pół roku co jest poprostu żartem.

WAŻNE: BIK nie chroni w żaden sposób przed chwilówkami i parabankami. Rejestr państwowy + umocowanie prawne dałoby taką ochronę.

• gdfsgsd@Marek MJ: a tak w ogóle na jakiej podstawie prawnej BIK gromadzi dane osobowe często bez zgody właściciela owych danych? W niektórych umowach bankowych jest już miejsce na zgodę przekazywania danych do BIK ale nie wszystkie umowy to mają.

Na jakiej podstawie prawnej BIK usunie dane o spłaconym kredycie na wniosek właściciela danych a nie usunie danych o niespłaconym kredycie. Jestem oczywiście za dostępem banków do informacji o niespłaconych kredytach ale który zapis i w jakiej ustawie pozwala na tak selektywne traktowanie wniosków o usunięcie danych z BIK.

• gdfsgsd