Ruszyła promocja fintechu o dźwięcznej nazwie „Curve” przeznaczona dla czytelników bloga LiveSmarter. W zamian za wyrobienie darmowej karty i wykonanie nią co najmniej jednej płatności możemy zgarnąć premię o dwukrotnie wyższej wartości, niż w standardowym programie poleceń. Co jednak istotne – ta karta może być niesamowicie pomocnym narzędziem w rękach każdego wyjadacza wisienek. I już choćby z tego powodu warto ją mieć.

Jedna, by wszystkimi rządzić

Curve to nic innego jak karta debetowa sprzężona z aplikacją mobilną, do której mamy dodane… inne karty debetowe bądź kredytowe. To właśnie w tej aplikacji wybieramy która karta ma być w danym momencie obciążona = którą płacimy za zakupy. Możemy więc powiedzieć, że Curve to pewnego rodzaju pośrednik, który pozwala nosić ze sobą tylko jedną kartę – a płacić dowolną inną, podpiętą „pod spodem”. A to daje nam całkiem sporo ciekawych możliwości.

W tym momencie pewnie wielu z was pomyśli: „ale jest przecież Google / Apple Pay, który pozwala nie nosić ze sobą kart wcale”. Owszem, sam bardzo lubię to rozwiązanie, ale nie jest idealne – nie każdy bank pozwala na dodanie swojej karty do Google Pay lub Apple Pay, a dodatkowo większość bankomatów ciągle akceptuje tylko fizyczne karty (zwłaszcza za granicą, bo w Polsce mamy BLIKa). Zresztą kto powiedział, że w Curve nie będzie dostępna w ramach Apple Pay? Bo jeśli chodzi o Google Pay, to jest dostępna od… dzisiaj – choć póki co dotyczy ponoć tylko części wydanych kart i nie wszystkie będą już działać.

Co istotne: Curve w żadnym momencie nie przetrzymuje naszych pieniędzy. Nie ma żadnego konta, które możemy doładować – to jedynie pośrednik między naszą kartą, a terminalem płatniczym. Cały mechanizm jest niemal niewidoczny z perspektywy wystawcy naszej karty – w historii transakcji naszego banku płatności dokonane przy użyciu Curve wyglądają prawie identycznie, jakbyśmy dokonali ich w tradycyjny sposób. Sposób transakcji jest ten sam (operacja gotówkowa / bezgotówkowa), zachowany jest kod MCC płatności czy opis. Różnica polega jedynie na tym, że do transakcji dorzucany jest przedrostek „CRV”, a transakcja ma miejsce nie w Polsce, a w Wielkiej Brytanii.

Co to oznacza dla nas, osób często korzystających z promocji bankowych? Praktycznie wszystkie transakcje dokonywane via Curve powinny być liczone jako spełnienie warunków danej promocji, a transakcje dokonywane w miejscach z konkretnymi kodami MCC za które należy nam się moneyback będą liczone do zwrotu. W zasadzie bankowi mogą się „nie spodobać” tylko dwie rzeczy: miejsce transakcji – jeśli zastrzeże w regulaminie, że pod uwagę bierze tylko transakcje dokonane w kraju (a te przeprowadzone kartą Curve będzie widział jako zagranica) oraz opis transakcji – jeśli bank zastrzega, że będzie premiował tylko transakcje w konkretnych sklepach, to naliczy moneybacku np. za zakupy w Leroy Merlin, bo zamiast miejsca transakcji „Leroy Merlin” pojawi się „CRV*Leroy Merlin”.

Pamiętajmy również, że jeśli w aplikacji do płatności podpięta jest karta kredytowa, to wypłata z bankomatu zostanie potraktowana jak wypłata z karty kredytowej (brak grace period + zazwyczaj prowizja). Dlatego przed każdą transakcją najlepiej rzucić okiem na to jaką kartę mamy obecnie podpiętą (o ile używamy kart kredytowych). Choć akurat w przypadku płatności bezgotówkowych w sklepach czy internecie może to nie mieć aż takiego znaczenia, ponieważ…

Możliwość cofania w czasie i przepinania transakcji między kartami!

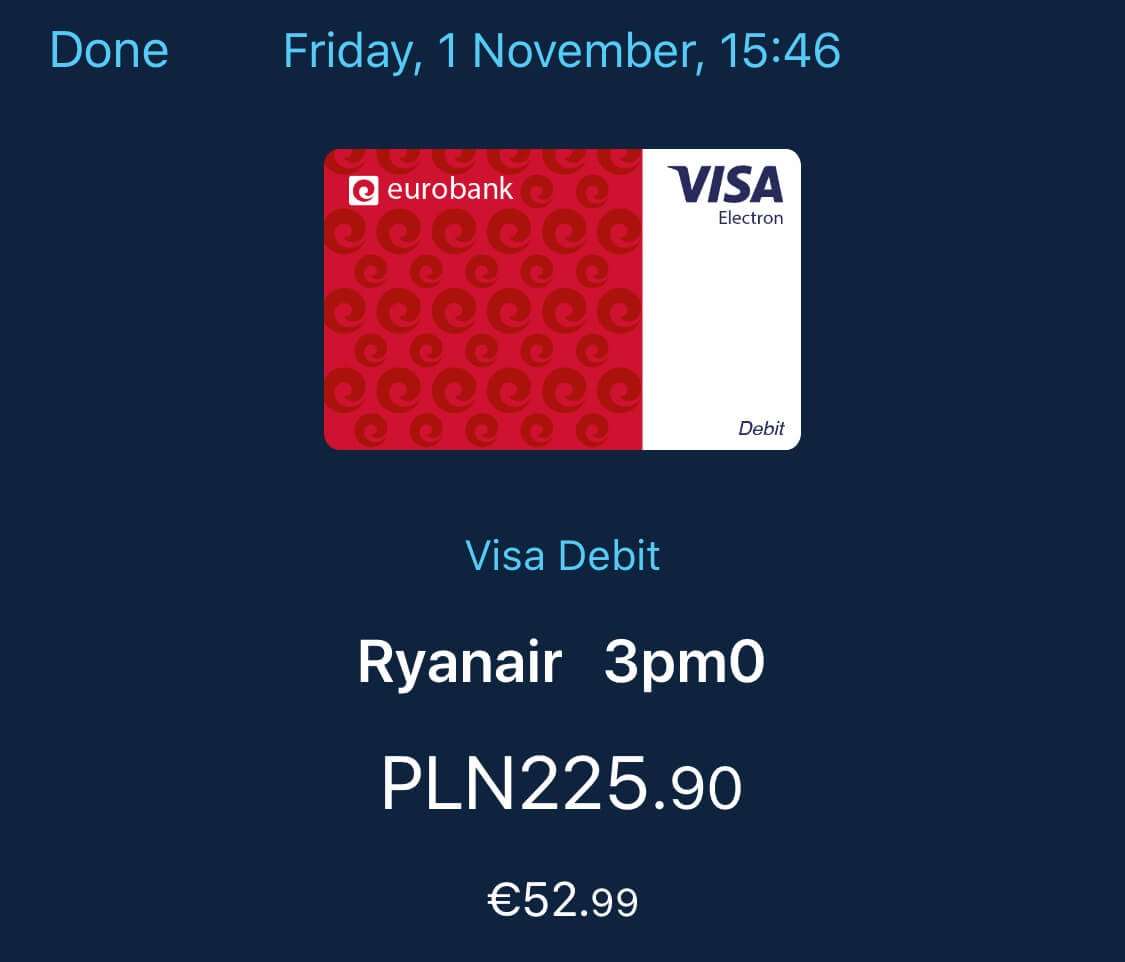

…Curve pozwala na przenoszenie się w czasie – i to dosłownie! Jeśli jakąś płatność dokonaliśmy nie tą kartą, którą chcieliśmy, to po jej zaksięgowaniu wystarczy wejść do aplikacji, zmienić przypisaną do transakcji kartę i… tyle! Płatność zostanie wykonana ponownie – tym razem obciążając nową kartę, a na starą zostanie wysłany zwrot. Oczywiście nie możemy tego robić w nieskończoność – Curve zastrzega sobie limit czasowy (14 dni od transakcji) oraz kwotowy (transakcja nie może być na więcej, niż równowartość 1000 funtów).

A jeśli już o funtach mówimy to warto dodać, że Curve ma jeszcze jedną zaletę – pozwala na przewalutowanie transakcji bez prowizji, po aktualnych kursach międzybankowych. Oznacza to, że płacąc np. w EUR system automatycznie przeliczy transakcję na PLN i pobierze z naszej karty złotówki. Dzięki temu unikniemy dodatkowych opłat za przewalutowanie po stronie naszego banku, bo zazwyczaj za tego typu operacje pobierane jest co najmniej kilka procent wartości transakcji. Choć ostatnio się to nieco zmienia (coraz więcej banków wprowadza karty wielowalutowe) właśnie ze względu na sporą aktywność fintechów, które funkcje wielowalutowe mają zazwyczaj w standardzie.

Skąd Curve wie, że walutą naszej karty są złotówki? Po pierwsze – rozkodowuje to z numeru karty, w momencie jej dodawania. Po drugie – zawsze możemy manualnie zmienić walutę naszej karty w aplikacji. Jeśli więc będziemy chcieli, aby to nasz bank dokonał przewalutowania (a np. płacimy za coś w euro), to wystarczy wtedy przestawić walutę naszej (podpiętej) karty na euro. Curve nie dokona wtedy przewalutowania, tylko nasz bank.

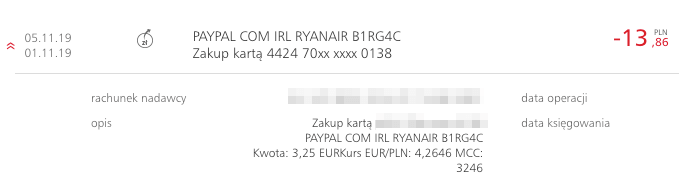

Różnic kursowych praktycznie brak (4,2630 vs 4,2646).

Budżet domowy dla leniwych

Zresztą cała aplikacja Curve jest prosta i intuicyjna, ale równocześnie niczego jej nie brakuje. Generalnie może być wybawieniem dla osób, które chciałyby prowadzić jako-taki budżet domowy, chciałyby wiedzieć ile wydają, ale… ciężko im to wszystko ogarnąć, bo korzystają z kilku kart płatniczych (bo np. uczestniczą w kilku promocjach bankowych). Płacąc Curve zyskujemy zestawienie swoich transakcji w jednym miejscu, na dodatek posegregowane według różnych kategorii. Przyznam, że to dla mnie wybawienie – od początku tego roku starałem się spisywać wszystkie swoje wydatki na podstawie paragonów (których sterta leży na moim biurku), a i tak nie byłem w stanie wszystkiego notować – bo np. do zakupów w internecie otrzymałem fakturę na maila w środku nocy i zapomniałem jej wydrukować / zapisać w odpowiednim folderze. A że praktycznie zawsze płacę kartą, to tego typu rozwiązanie wydaje się strzałem w dziesiątkę.

Curve daje nam jeszcze jedno: (względne) poczucie bezpieczeństwa. Dokonując bowiem transakcji via Curve otrzymujemy (zazwyczaj) natychmiastowe powiadomienie push na telefonie. Owszem, jest ono dostępne w aplikacjach wielu banków, ale… nie wszystkich. Dzięki temu uzyskujemy darmowe powiadomienia na temat transakcji niezależnie od tego z jakiego banku mamy kartę.

Co więcej – w razie zgubienia portfela nie musimy zastrzegać kilku kart, ale tylko jedną. Ba, nasze „prawdziwe” karty mogą sobie leżeć spokojnie w domu i zostać użyte w oczekiwaniu na wysyłkę zamiennika Curve.

A jakie wady ma Curve?

Choć Curve ma wiele zalet, to oczywiście posiada kilka wad. Chyba najbardziej oczywistą (i problematyczną, zwłaszcza dla starszych czytelników) może być fakt, że podmiot ten dopiero wchodzi do Polski. Oznacza to, że w chwili obecnej nie ma polskiego supportu czy nawet polskiej wersji językowej aplikacji mobilnej (bo Curve dostępne jest tylko przez aplikację mobilną). Prawdopodobnie w przyszłości się to zmieni, ale na tę chwilę musimy wszystko wyklikać po angielsku – w tym zaakceptować sam regulamin usługi (również po angielsku).

Pamiętajmy również, że jeśli przyjdzie nam skorzystać z procedury reklamacyjnej transakcji kartą (charge back), to najprawdopodobniej będziemy się musieli udać właśnie do Curve, bo to tą kartą fizycznie wykonana była dana płatność. W związku z tym reklamację będziemy musieli napisać po angielsku. Choć przyznam, że tego jeszcze nie przerabiałem.

Curve nie można również dodawać do Apple Pay, ale od dzisiaj jest możliwość dodawania do Google Pay. Jeśli natomiast chodzi o telefony z logo nadgryzionego jabłka, to ponoć Apple Pay ma być również niedługo. Co za tym idzie – dzięki tej opcji będziemy mogli mieć każdą kartę z logo Visa lub Mastercard zwirtualizowaną w naszym telefonie! :)

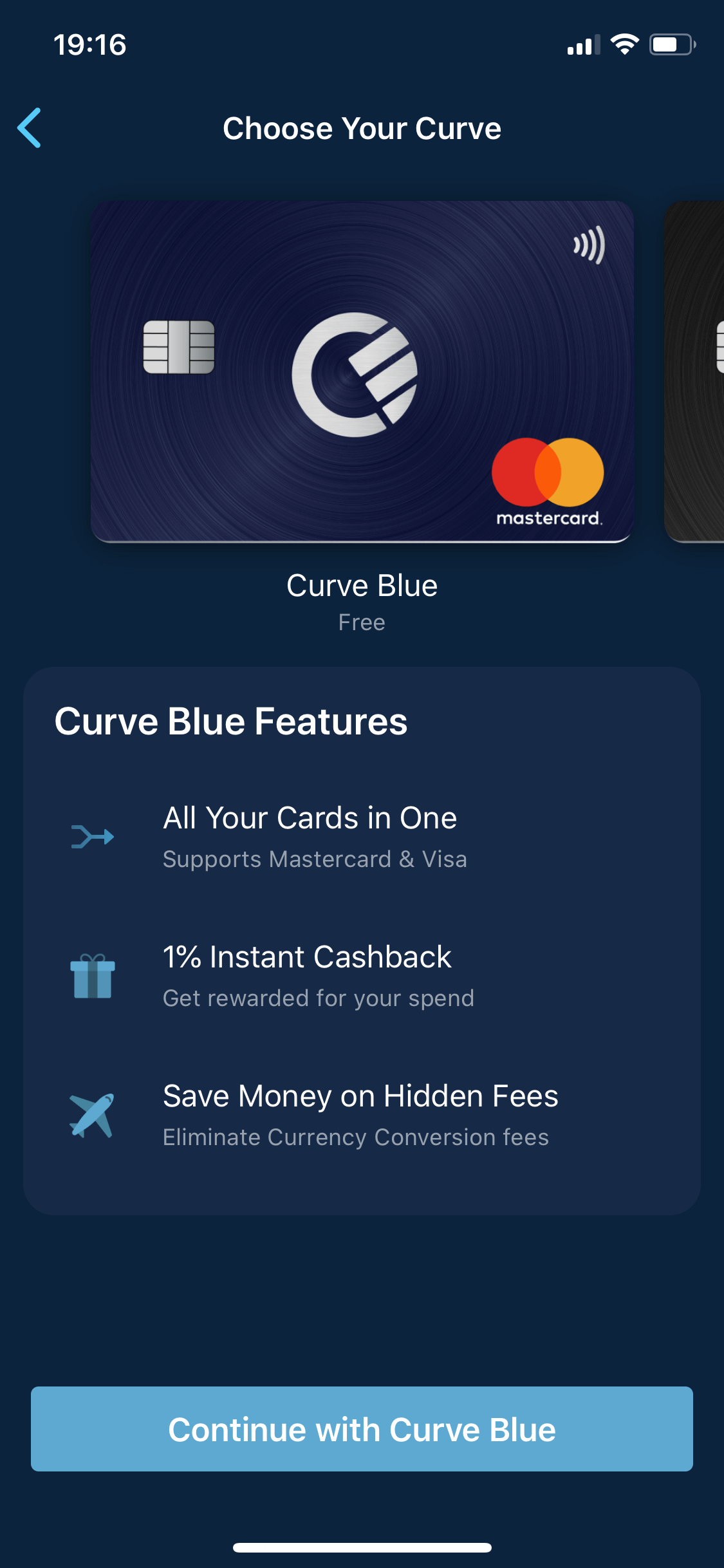

Curve ma również bolączkę chyba wszystkich fintechów – brak ustandaryzowanej tabeli opłat i prowizji. To, co w przypadku produktów bankowych znajdziemy zawsze w tym samym dokumencie, tutaj jest porozrzucane po stronie internetowej danego podmiotu i trzeba trochę pokombinować, żeby wszystkiego się dowiedzieć. Dlatego aby uprościć wam nieco życie zebrałem wszystkie istotne opłaty w jednym miejscu – bo choć podstawowa karta Blue jest darmowa, to na czymś jednak firma musi zarabiać. Tu warto dodać, że do wyboru jest też płatna wersja karty Black (9.99 euro miesięcznie), ale… szczerze mówiąc nie widzę żadnego sensu aby ją zamawiać. Zresztą zobaczcie sami:

| Czynność | Curve Blue | Curve Black |

|---|---|---|

| Opłata miesięczna | Brak | 9.99€ |

| Przewalutowanie transakcji | Bez dodatkowych kosztów do £500 miesięcznie, później 2% wartości transakcji | Bez dodatkowych kosztów do rocznego limitu £15000, później 2% wartości transakcji |

| Dodatkowa opłata za przewalutowanie w weekend (czasu UK) | 0.5% prowizji za transakcje w GBP, USD, EUR oraz 1.5% za pozostałe waluty | |

| Wypłata z bankomatów (ta sama waluta wypłaty co podpiętej karty) | Darmowe pierwsze 10 wypłat miesięcznie, później £0.5 | Darmowe pierwsze 10 wypłat miesięcznie, później £0.5 |

| Wypłaty z bankomatów (z przewalutowaniem via Curve) | £200 miesięcznie bez opłat, później 2% min. £2 | £400 miesięcznie bez opłat, później 2% min. £2 |

| Przenoszenie w czasie | Do 14 dni, do £1000 | |

| Ubezpieczenie podróżne / od gadżetów elektronicznych | Brak | Tak, ale tylko dla rezydentów UK, Francji, Niemiec, Irlandii, Włoch, Portugalii, Hiszpanii |

| Cashback | 1% w 3 wybranych sklepach przez 90 dni | 1% w 3 wybranych sklepach bez limitu czasowego |

Łatwo tu zauważyć, że Curve nastawia się na drobne prowizje pobierane głównie od transakcji walutowych, które teoretycznie są bezpłatne, ale tylko w dni robocze i do pewnych limitów. Ewentualnie liczy na przekonanie nas do opcji Black, ale moim zdaniem ta opcja nie ma w Polsce większego sensu. No chyba, że… liczymy na spory cashback od zakupów.

Ostatni minus to fakt, że podajemy dane swojej karty w kolejnym miejscu. Z drugiej strony w dzisiejszych czasach to… nic nowego. Nasza karta podpięta jest w wielu miejscach w sieci – płacimy za Spotify, Netflixa czy inne HBO. Podajemy ją też hotelom, na Bookingu czy AirBnB. Praktycznie z każdego z tych miejsc może zdarzyć się wyciek.

Rozwiązanie? Po prostu korzystajmy z wszystkich dobrodziejstw technologii z umiarem – nie musimy od razy dodawać wszystkich kart do Curve. Wystarczy, że wrzucimy tam np. tylko te, które biorą udział w promocjach – dzięki czemu łatwo nam będzie kontrolować ile i kiedy wydaliśmy :)

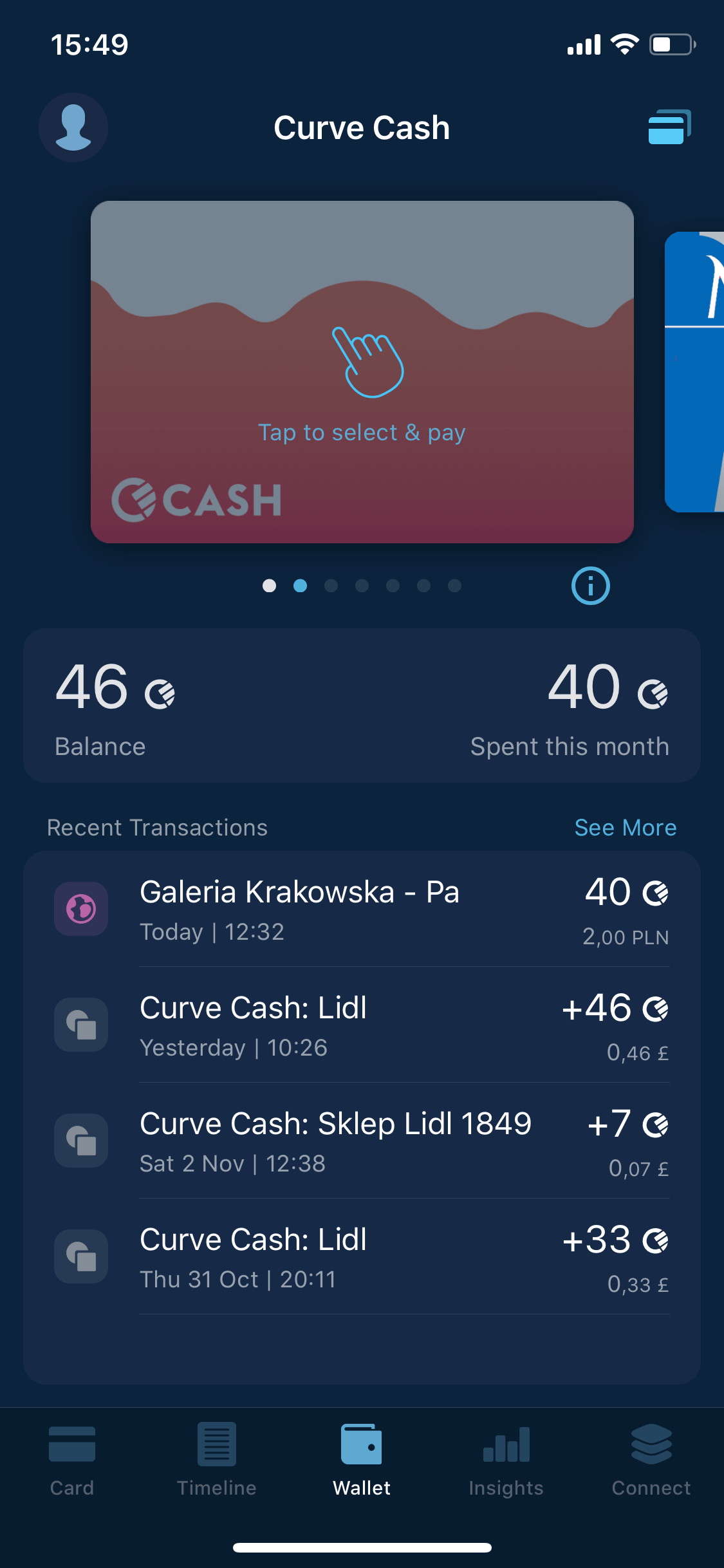

Cashback za zakupy

Curve oferuje bowiem opcję „Curve Cash”, czyli cashback za zakupy w trzech wybranych sklepach internetowych i stacjonarnych. Posiadacze kart Blue mogą korzystać z tej opcji przez 90 dni, natomiast właściciele kart Black – bezterminowo. Widać jednak, że usługa nastawiona jest (póki co) głównie na sklepy popularne w Wielkiej Bryatnii i Europie Zachodniej. Na szczęście część z nich dostępna jest również w Polsce – te, które rzuciły mi się w oczy to: Lidl, Ikea, Tesco, Carrefour, Aldi, Auchan, Costa Coffee, Marks & Spencer, Netflix, Spotify, Leroy Merlin, Easyjet, BP, Booking, Saturn, Media Markt, H&M, Apple, Amazon, Starbucks, McDonalds, Burger King. Nie wybierajmy natomiast Cafe Nero – w Polsce funkcjonuje pod nazwą Green Cafe Nero i cashback nie jest za nie naliczany.

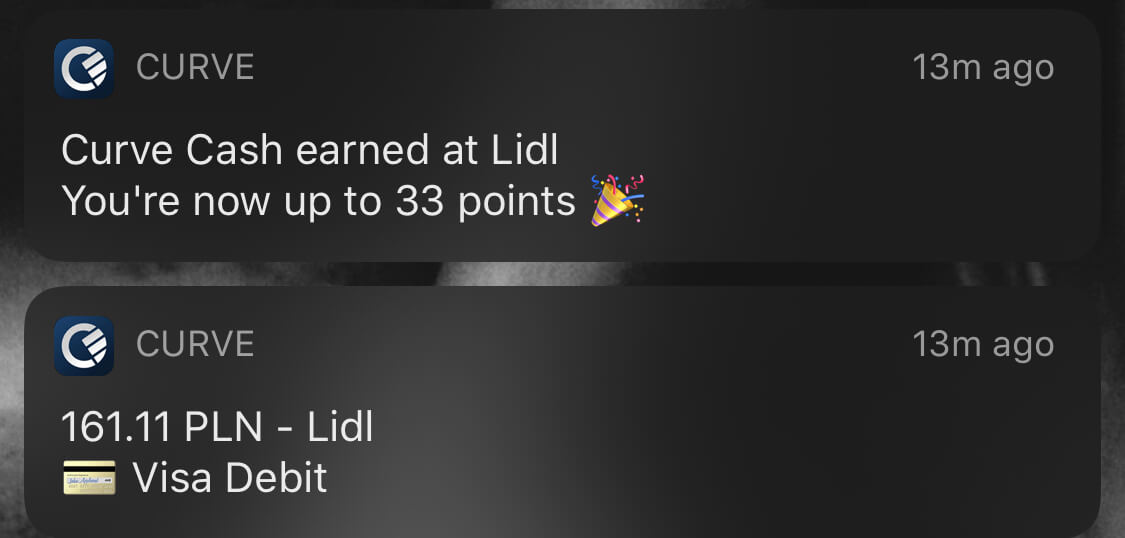

Cashback naliczany jest automatycznie po dokonaniu płatności i zasila wirtualną kartę Curve Cash – przy czym środki naliczane są w punktach, których przelicznik to 1 punktów = 1 pens (0,01 GBP czyli ok. 5 groszy). Aby wypłacić środki musimy wskazać tę kartę jako kartę źródłową przed daną płatnością – choć niestety w przypadku płatności na wyższą kwotę (niż posiadane środki) ta zostanie odrzucona, zamiast ściągnąć nadwyżkę z innej karty. Tu możecie zobaczyć jak wyglądało zyskiwanie cashbacku u mnie – a następnie wydanie go na parking (2 zł, czyli 40 punktów / 0.4 GBP).

Jak wyrobić kartę i zgarnąć 50 zł?

No dobrze, to skoro już wiemy jak działa Curve, to jak wyrobić tę kartę i… zgarnąć przy okazji 50 zł premii od LiveSmarter? :)

Wystarczy, że pobierzemy aplikację Curve na smartfona (iOS lub Android) i w trakcie wnioskowania o kartę podamy kod promocyjny (promo code): KARTA. Przy czym warto dodać, że jeśli aplikację pobierzemy z podanego linku, to kod może uzupełnić się automatycznie.

Sam proces wnioskowania, choć dostępny w języku angielskim, jest bardzo prosty: podajemy maila, potwierdzamy go, podajemy numer telefonu, PIN, adres do wysyłki i zezwalamy na powiadomienia wysyłane przez aplikację.

Warto tu podkreślić, że nie jest wymagane wgrywanie skanu dowodu, a nawet podawanie jego danych! Curve nie gromadzi naszych środków więc nie podlega pod Ustawę o przeciwdziałaniu praniu pieniędzy. To spory plus, bo nasze dane nie wypływają za granicę.

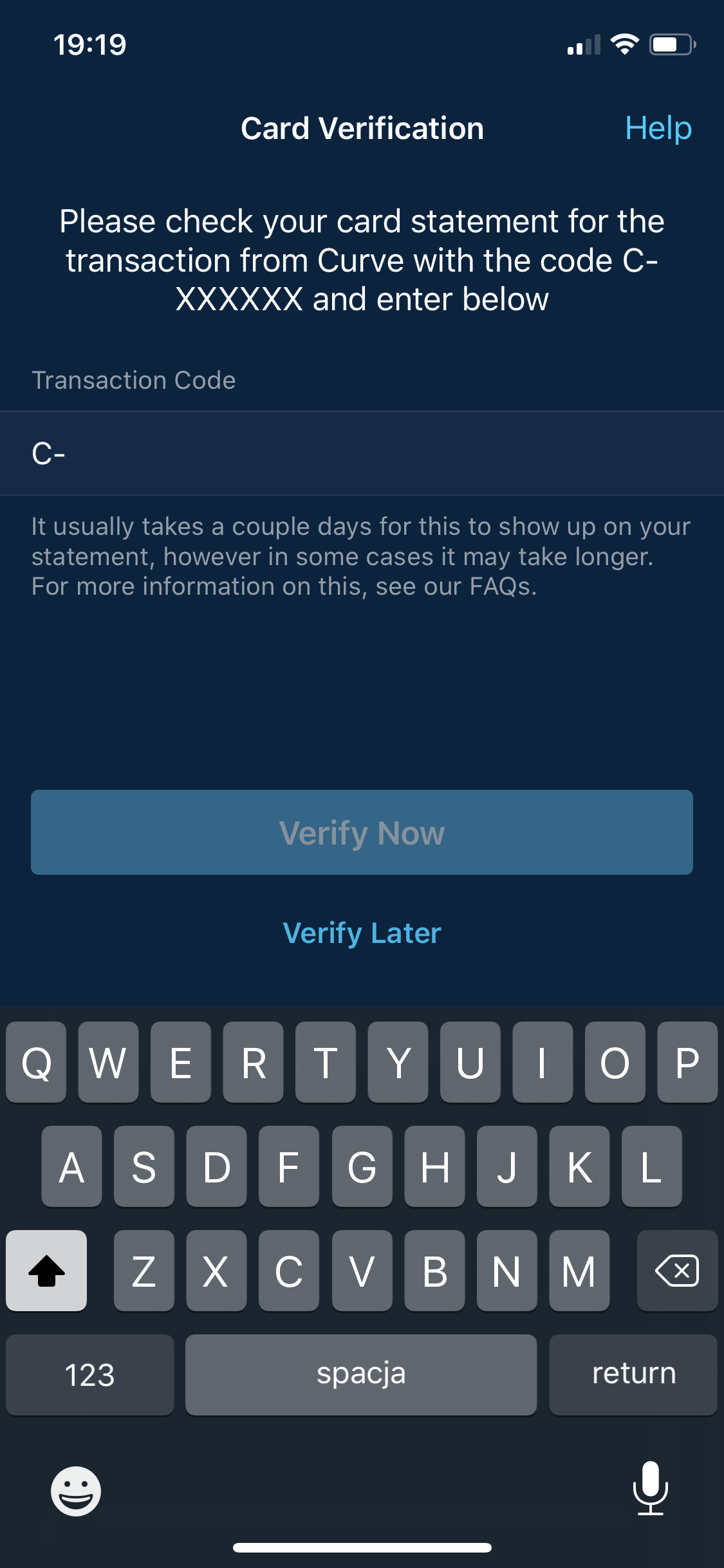

Jak więc wygląda weryfikacja? Curve prosi nas o podpięcie dowolnej karty płatniczej, na której zrobiona zostanie drobna transakcja (która później jest zwracana) wraz ze stosownym opisem. Powinniśmy wtedy zalogować się do swojego banku (jeśli opisy transakcji widzimy w blokadach) i przepisać te cyfry w aplikacji w celu zweryfikowania karty. Identycznie postępujemy zresztą dodając kolejne karty.

Co, jeśli nasz bank nie pozwala na podglądnięcie opisów transakcji, które są w blokadach (tak jest np. w PKO BP)? Wystarczy poczekać na rozliczenie transakcji i wtedy wrócić do zweryfikowania plastiku.

Premię w wysokości 50 zł (przeliczaną na punkty Curve Cash, o których pisałem przy okazji cashbacku za zakupy) otrzymamy po wykonaniu pierwszej transakcji przez Curve. Karta powinna do was przyjść w ciągu około tygodnia od zamówienia – przynajmniej tyle to było u mnie. Opłat za wysyłkę brak.

Promocja z premią w wysokości 50 zł na start trwa do końca roku. Później ciężko mi powiedzieć, czy uda się wywalczyć ponownie takie warunki dla czytelników bloga :)

5 funtów (25 zł) w programie poleceń

Na koniec dodam, że oprócz specjalnej promocji na start dostępny jest również standardowy program poleceń Curve, w którym zarówno polecający, jak i polecany, otrzymują po 5 funtów (ok. 25 zł) premii. Oczywiście do wyboru mamy albo kod promocyjny, albo polecający – nie da się skorzystać obu. Albo jedno, albo drugie. Po zakończeniu akcji z kodem KARTA możliwe jest korzystanie z kodu poleceń: NVRJQ3JD.

Komentarze

Dopisałem kartę Curve do GooglePay, ale nie mogę ustawić płatności zbliżeniowych. Tak ma być?

• sailorninePłatności zbliżeniowe GP działają tylko dla starszych kart, jeszcze czarnych…

• ls5I dla wszystkich wydawanych w UK. Cały czas nie ma pełnego wdrożenia google pay w curve.

We wtorek bez problemu przez Curve wypłacałem kasę w bankomacie z KK CA, dziś niestety „operacja nie mogła być zrealizowana”. Dodam że w ustawieniach CA mam zablokowane transakcje gotówkowe. Czy ktoś też miał ten problem ?

• Dawny Krakdzis pisali na swoim facebookowym profilu ze maja jakies problemy;

• sunwoj1moja ostatnia wypłata sprzed paru dni w ogóle sie nie zaksięgowała do wczoraj, i tak obciążenie karty źródłowej też dopiero wczoraj nastąpiło, chyba coś ostatnio u nich nie działa jak powinno.

@Michał Admin: Pisałeś, że dokumenty tożsamości nie są potrzebne. Ja korzystałem z Curve od stycznia. W tym tygodniu karta przestała działać. Napisałem do z pytaniem co się stało? Odpisali, że potrzebuję zdjęcia mojego dowodu i selfie. Nie rozumiem co nagle się zmieniło. Czy ich przepisy? Wiesz coś w tej kwestii?

• owatDobre pytanie. Wczoraj mi odrzucało transakcje – może też z tego powodu. Postaram się coś nieco dowiedzieć, choć ostatnio mam nieco utrudniony kontakt z nimi.

• Michałprzeczytaj dokladnie co Ci napisali bo ja blokadę karty i takie info dostalem dobre 2-3 mce temu – chodzi o ustawę o przeciwdziałaniu prania pieniedzy (za duzo robilem curve send). przysla Ci link, zrobisz foto dowodu a potem selfie i po 2 dniach max karta odblokowana. ot co

• paoloUzywam od ponad roku, teraz w zamian za podwyzszenie limitu tez chca zdjecie dowodu i selfie

• aaaa@Michał Admin: Udało się coś ustalić?

• owatDalszy ciąg mojej wojaczki z Curve. Przesłałem im w końcu swoje zdjęcie i zdjęcie paszportu. Zależy mi aby z karty skorzystać. Niestety karty nie odblokowali. Mało tego. Chcą abym im wysłał zdjęcie swoich dwóch kart (z częściowo zakrytym numerem karty) i wyciągi z tych kart!!! Przeginają. Miał ktoś podobne przeboje z nimi?

• owatz kartami miałem podobnie jak chciałem zwiększyć limity

• kruczi@ kruczi: I jak się sprawa potoczyła? Wysłałeś im zdjęcia kart i wyciągi?

• owatwysłałem zdjęcia kart z częściowo zasłoniętymi numerami

• krucziDostaliście maila „❗️ Update to credit card payments”?

• majaaJakaś opłata za korzystanie z kart kredytowych?

Przeczytałam 2x ale nie wiem dalej o co chodzi.

nie. nic nie przyszlo – wrzuc tu treść to poczytamy i puscimy w translator 😁

• paoloteż otrzymałem ,jak dla mnie chodzi o jakieś specyficzne płatności za podatki w UK kartą, mało zrozumiałe

• conrad_88Takie coś znalazłem: https://support.imaginecurve.com/hc/en-gb/articles/360003822818-For-which-transactions-will-Curve-Fronted-fees-apply-?mobile_site=true

• p27Wychodziłoby, że będzie prowizja od transakcji z MCC 6012 i 9399

wystarczyło wrzucić w tłumacza google i wszystko jadne – uszczelniają system i tyle. sprawdzic co ma mcc 6012 i tyle. z tego co widze to m.in Revolut

• paoloNajbardziej to uderzy w Dona. Ciekaw jestem czy dalej bedzie za tym zeby wszystkie sposoby wykladac na srebrnej tacy zeby jak najwiecej osob skorzystalo.

• aaaa@aaaa, w jaki sposób uderzy, chodzi Ci o utrzymaniówkę Millennium? Ale teraz zmienili zasady, nie trzeba już robić dużych obrotów, wystarczy jedna akcja z pomocą innego przyjaciela (akurat kwota pasuje)…

• Don Quijote de la ManchaCzyli co będzie problem z zasileniem revoulta uzbieranymi środkami na karcie curve cash? A od kiedy to wchodzi, bo mi jeszcze 2tyg promocyjne zostało?

• ggrzesto jakie mcc mają Moje Usługi i DiPocket?

• karampuk4900 i 6012

• p27tak w mailu piszą o Curve Fronted

• majaaWydaje mi się choć moge się mylić że to chyba dotyczy tylko UK.

• majaachociaż nie, nas też dotyczy

• majaaCzyli inaczej mówiąc od teraz C bierze prowizje za doładowanie R z KK (np. Santandera) w wysokości 1,5%? A jedyne obejście to Curve Metal lub inny przyjaciel?

• ScorpTo jest opłata za usługę Curve Fronted; jeśli usługi nie włączałeś, to opłaty za nią pobrać nie mogą.

• Don Quijote de la ManchaJak rozumiem, przy wyłączonym Curve Fronted może się zdarzyć, że płatność podpiętą kk typu doładowanie R zostanie odrzucona. Ale ostatnio robiłem to w piątek i problemu żadnego nie było…

To w obecnej sytuacji proszę o informację jak odebrać (najlepiej bezstratnie) środki z premi I cashback-ów zgromadzonych na C?

• KrzyśDzięki. Przed chwilą na próbę doładowałem kartą KK która i tak niedługo do zamknięcia idzie. Żadnej opłaty nie widzę. Doładowanie bez problemu

• Scorp„Żadnej opłaty nie widzę” — pisałem przecież powyżej, że opłaty pobrać nie mogą, jeśli nie włączałeś Curve Fronted (Profile → Features).

• Don Quijote de la ManchaW sobotę po raz pierwszy dokonałem przeniesienia transakcji. Zrobiłem to z roru aliora na ror santandera. Własciwie od razu pobrano mi kasę na santanderze, a do dzisiaj nie mam zwrotu w aliorze, choć pierwsza płatność w międzyczasie sie zaksięgowała. Jak długo się czeka na zwrot??

• jacenyZwroty nie następują od razu, po kilku dniach

• conrad_88Czy C ma znowu dzisiaj problemy? Dwa razy nie przeszła mi płatność w necie

• karampukDoładowanie R poszło gładko.

• Don Quijote de la ManchaNiedawno popełniłem największy w życiu błąd. Kiedyś doładowanie R za pomocą C z kart kredytowych Citi były omijane przez prowizje, teraz niestety są one ręcznie weryfikowane i przy dużej kwocie zeżarli mi 200 zł. Co gorsze, nawet GBIT nic tu nie da, bo Citi nie zwraca tych prowizji nawet w przypadku zwrotu transakcji.

• AnguloPrzeciez od dawna bylo odradzane uzywanie kart kredytowych citi do takich celow. Juz na poczatku 2018 roku losowe doladowania traktowali jako operacje gotowkowe i odpowiadali w reklamacjach ze to operator przekazal im taka informacje o transakcji wiec nie moga oddac prowizji. Tak samo Santandera sie juz nie uzywa.

• aaaaAngulo: aha i zazdroszczę, że „największy w życiu błąd” to dla ciebie strata 200zl ;P musisz być bardzo młody, ale przecież tu trzeba mieć co najmniej 21 żeby dostać kk…

• ggrzesŹle się wyraziłem – to był największy w życiu błąd przy zarabianiu na bankach. :D

• Anguloaaaa o co chodzi z Santanderem, bo KK World nadal miewa sie dobrze i bez haraczu

• ketonKK world zamknalem bo przestala dawac profity. W ostatnich miesiacach byla tez fala zmian kodow mcc i karty santander przestaly dzialac tak jak powinny. Nawet jesli wszystko wrocilo do normy to jutro znowu moze byc niemila niespodzianka. A co do Curve to ostatnio zwrot back in time na kk tmub przestal pomniejszac kwote do zaplaty z poprzedniego wyciagu.

• aaaaaaaa chyba o innej karcie mowimy. Co miesiac world jest czyszczony i dziala bez zarzutu juz od 2 lat.

• keton@aaaa – kiedy robiles Back In Time? 1.05 po polnocy? ;)

• www2Pod koniec kwietnia robilem back in time, a teraz sie zdziwilem ze na karcie zostalo tyle samo do zaplaty. 2 tygodnie temu jeszcze dzialalo w tmub.

• aaaaA to ciekawe, ja też pod koniec kwietnia robiłem BinT z TMUB i właśnie zaniepokoiło mnie, że przez kilka dni zwrotu nie było, ale na szczęście w końcu się pojawiła, wyciąg wygenerują 10,

• Don Quijote de la Manchazobaczę, jak tam z tą kwotą…

*BinT na TMUB

• Don Quijote de la ManchaNie, z, ale się zakręciłem, tzn. uznanie było na TMUB i właśnie to się nie pojawiło od razu o właśnie to powinno zmniejszyć kwotę zadłużenia do spłaty.

• Don Quijote de la Manchaprobowalem jeszcze w maju zrobic z tmub i nic z tego

• aaaazrobili tak jak w mbanku

Przy GBIT kwota transakcji przerzucona na inną kartę jest już po przewalutowaniu czy w walucie oryginalnej, czyli zostanie przewalutowana jeszcze raz?

• AnguloMoim zdaniem czeka cię kolejne przewalutowanie, a na tej pierwszej zwrot, ale po aktualnym kursie – taka powinna być teoria, ale czy jest niech się ktoś wypowie co to przerobił ;P

• ggrzesChyba już wiem – jak przerzucę transakcję przewalutowaną na inną kartę w innej walucie to będzie drugie przewalutowanie, ale jak zmienię walutę karty na tą z oryginalnej transakcji to nie będzie drugiego przewalutowania.

• AnguloNie ma drugiego przewalutowania, w zależności od waluty karty, na którą się przenosi, jest pobierana albo kwota oryginalnego przewalutowania albo kwota bez przewalutowania.

• p27Zaczyna mnie ten C w curveiac.

Support to jakies polaczenie infolini TP z lat 90-tych z supportem Allegro.

Pobrali mi 2x za jedna platnosc w sklepie – jedna w dniu zaplaty, drugi raz nastepnego dnia. Wg nich:

I’ve had a look at this transaction for you and I can see that this transaction was first processed on 04/05. However, due to a minor system error we were unable to ‚capture’ your funds to give to the merchant. This error persisted until 05/05, when the transaction was successfully ‚captured’ by the merchant.

I can confirm that you have been charged a total of XX.XX PLN for this transaction. The other charges you could see on your statement were the multiple failed authorisation charges – I can assure you these did not withdraw any funds from your account.

Getinowi udalo sie 2x zaksiegowac to czyli przeszlo. Poza tym w Getin nie bylo problemow z autoryzacja. Transakcja sklepowa, wiec w normalnych godzinach.

• www2Taka drobnostka, ale przydatna: zauważyłem, że pododawali obrazki kart, można sobie wybrać rzeczywisty, wcześniej dla wielu musiałem wybrać zbliżony kolor; teraz są nawet tak rzadkie, jak np. Millennium WWF czy Twisto, choć np. Envelo ciągle nie ma.

• Don Quijote de la Manchaa do KK santandera podpinają nazwę WBK

• karampukA Inteligo nie ma obrazka.

• eloraperha nawet pełną nazwę Bank Zachodni WBK

• karampuk>>>teraz są

• BogdanOd pół roku to na pewno.

dzieki ;) wreszcie dodali przezroczysta kk PKO :P

• ggrzesOstatnio dodałem KK Pajacyk do Curve, ale nie mogę nią płacić. Transakcje są odrzucane. Wcześniej z innymi kartami nie miałem problemu. Czy ktoś miał podobną sytuację?

• owatprzenoszę transakcje na pajacyka bez problemów, nie używałem do tej pory do płacenia normalnie

• karampuksantander czasami na wybranej karcie nie przyjmuje nic z curve i trzeba czekac az sie samo odblokuje (a czasami trzeba do nich zadzwonic), dlatego nie nadaje sie do placenia w sklepie gdzie nie ma czasu na probowanie czy tym razem wejdzie

• aaaaPiszę o czymś co już zapewne było na tym forum, ale przeglądnie ponad 1000 wpisów jest męczące i czasochłonne, więc proszę o odpowiedź kogoś wyrozumiałego. Po raz pierwszy chcę wybrać gotówkę z bankomatu via Curve, aby spełnić warunek bezpłatności na ROR Aliora. Pytania są następujące: Czy taka transakcja będzie potraktowana przez bank jak płatność kartą? Czy to coś kosztuje? Czy muszę wcześniej coś włączyć/wyłączyć/zrobić w swojej aplikacji?

• jacenyDobra. Na drugie pytanie jest odpowiedx w artykule. ;-)

• jacenyW apce C ustawiasz kartę alior.Wypłacasz potrzebną Ci kwotę.Bank widzi to jako płatność bezgotówkową.I to wsio.

• JacekliveI nic to nie kosztuje,pod warunkiem,że mieści się to w limitach bezpłatności po stronie C.

• JacekliveI nie rób tego w bankomatach euronet.Najlepsze są z żubrem,a jeszcze lepsze spółdzielcze.

• JacekliveDlaczego Euronet jest niedobry?

• ketonNie zgodzę się co do spółdzielczych, ostatnio testowałem i wołało o prowizję chyba 9 zł albo ich przewalutowanie. Z tych co sprawdzałem na przełomie ok. miesiąca, to tylko czerwone się ostały, a i to już komunikaty się pojawiają (wcześniej chyba ich nie było).

• pws@keton bo euronet jest (jeszcze) bez prowizji tylko dla kart visa, a curve to mc

• aaaaMam obok domu spółdzielczy i nie mam z nim problemów.Ma ciekawy mcc:6540.

• JacekliveEuronet pobiera prowizję i przewalutowuje bez wiedzy i zgody właściciela karty,gdyż widzi kartę jako brytyjską czyli spoza UE.Raz się naciąłem i mijam szerokim łukiem.

• JacekliveRozumiem, że jeśli będzie miała być opłata, to zostanę o tym wcześniej ostrzeżony na ekranie bankomatu?

• jacenyZalezy od bankomatu. Chcesz wyplacic 300 zl to miej na karcie dostepne tylko 300, a nie 363.

• aaaaPytanie trochę z innej beczki : od dzisiaj Curve rozpoczął współpracę z Samsung Pay – czy to nie daje nam (Polakom) szansy na płacenie smartwachami Samsunga w sklepach?

https://www.gsmarena.com/samsung_pay_card_is_in_the_works_in_partnership_with_curve-news-43940.php

• KozoW tym artykule jest mowa o karcie płatniczej Samsunga. Tylko UK na razie.

• eloraperBy the way, if you already have a Curve Card, you can add it to Samsung Pay today and use it to pay with your phone – jak dodasz swoją kartę do samsung pay to będziesz mógł zapłacić u nas – nasze terminale w Polsce obsługują już samsung pay tylko do tej pory żaden polski bank nie chciał z nimi współpracować – czy ktoś ma możliwość sprawdzenia tego?

• KozoWieść niesie, że BYĆ MOŻE Samsung Pay pojawi się w Polsce w tym roku. Na Curve bym nie liczył bo do tej pory nie działa nawet Google Pay (poza dawno wydanymi kartami).

• eloraperA to ciekawe (if you already have a Curve Card), to może jednak w Polsce też by się dało płacić Samsung Pay z podpiętą Curve? Ja mam tę starą, która w Google Pay śmiga, ale nie sprawdzę, nie mam nic Samsunga…

• Don Quijote de la ManchaW teorii może to działać…ale na razie utknąłem na instalacji apki samsung pay – zgłasza mi błąd i mnie wyrzuca – chyba jest odgórnie blokada na jej instalowanie na naszym polskim sofcie

• Kozou mnie też nie da się zainstalować aplikacji, może zmiana regionu by coś pomogła, pokombinuje w wolnej chwili

• conrad_88czesc, czy u cos sie zmienilo w zwrotach transakcji? Wszystkie ida mi na curve cash… wczesniej chyba bylo inaczej?

• www2Tak, bodajże kilka dni temu zmienili to w regulaminie.

• Scorpale nadal utrzymali minimalną kwotę 10£ by móc wypłacić z curve cash? To lipa trochę… dawniej szło po prostu na kartę, której pierwotnie użyliśmy do płatności

• ggrzesGgrzes, to nie tak. Z tego co pisali, to ma być opcja, że dalej sam decydujesz, co z tymi pieniędzmi i możesz wybrać, gdzie przenieść z karty Curve (czyli na którą kartę płatniczą albo jakiś tam przelew – nie wiem, nie wczytywałam się dokładnie i co najważniejsze, nie wiem, czy ta usługa już została uruchomiona, bo coś było, że uwiną się do końca miesiąca. Odkąd zmienili kod MCC, to nie używam ale wierze, że jeszcze wrócą stare dobre czasy.

• olatez czytalem ze maja dodac taka opcje (i moze byc jeszcze lepsze niz stare zwroty bo bank nie bedzie wiedziec o zwrocie)

• aaaano tak… szkoda, ze nigdzie nie pisali maila o tym… poza tym czuje ze nasz rzna na przewalutowaniu

• www2Informowali o tej zmianie 9 Lipca, dostałem mail o tym pt. „We’ve rebuilt refunds! Here’s how…”. I o jakim limicie 10 funtów przy wypłacie z Curve Cash piszecie? Chyba wam chodzi o limit doładowania Revoluta, bo korzystając z Curve Cash możesz zapłacić nawet za jedną kajzerkę w sklepie.

• MaqNo tak o revoulta, bo jak inaczej wypłacić całość bez zostawiania paru zł… zakupami nigdy się nie utrafi co do grosza :)

• ggrzesTworzysz link płatności w Revolucie i możesz przy jego pomocy przelać z Curve Cash na R kwoty od 1 funta wzwyż.

• Maq@Maq kiedy ostatnio tak robiłeś? Nie ma za to prowizji po stronie C? Będzie przecież MCC 6012.

• olaProwizje allegro oplacilem koncowka, zaczalem od 1,20 i zmniejszalem po groszu az platnosc sie udala 😁

• HermanSorry miala to byc odpowiedz do @ggrzes

• HermanHej. Mam zagadkę z wyższej półki. W środę płaciłam w Biedrze kartą PKO BP podpiętą pod Curve. W historii Curve mam jedną transakcję. W PKO mam 2, żeby było ciekawiej: jedną o 15:50 (o tej płaciłam), drugą z godziny 7:50 (gdzie mnie w Biedrze nie było). Kwota ta sama, godzinny inne, oznaczenie liczbowe obu transakcji inne. Uwierzą mi w ogóle przy reklamacji? Kwota nieduża i sama nie wiem czy się szarpać, bo mam złą opinię o PKO i nie mam ochoty tłumaczyć co to Curve. Z drugiej strony nie podoba mi się to, bo będę teraz się bała płacić Curve a i PKO będę cały czas weryfikować. Co sądzicie?

• olaJeśli masz obciążenie dwa razy to zgłoś reklamację do Curve.

• eloraperA nie płaciłaś dzień wcześniej? Albo może zapomniałaś, że wcześniej miałaś w C wybraną kartę PKO. Jak nie to poczekaj aż się zaksięguje bo może zniknie.

• nsmarcinTo już zaksięgowane. Dopóki było w blokadach, to właśnie liczyłam, że tylko jedna zostanie ściągnięta. Nijak nie widzę możliwości, żebym tą samą kwotę zapłaciła dnia następnego o 7 rano w Biedrze – z domu w ogóle wyszłam po 9. Dwa razy ściągnięte ale sądziłam, że wina PKO. Elorapter podpowiada, że Curve, więc może niepotrzebnie już do PKO wiadomość wysmarowałam.

• olapisz do curve: support@imaginecurve.com

• kruczidołącz screeny

Dzięki Kruczi :)

• olaObraziłam się na R. Muszę zacząć korzystać z C, żeby obrót roczny KK TMUB robić. Strasznie długi się ten wątek zrobił i w międzyczasie C dużo zmieniało, więc pomóżcie proszę ogarnąć czy dobrze zrobię:

• ola1. Wypłata z bankomatu: nie mam żubra ani spółdzielczego w pobliżu; mam Santandera – może być?

2. TMUB widzi jako płatność bezgotówkową

A czemu się obraziłaś na R? Ja właśnie z jego uprzejmości korzystam żeby wyrabiać limitu TMUB :)

• PawełWczoraj chciałam zasilić R z niezapisanej dotychczas karty. Przy próbie wpisania nowej karty, wyrzuciło, że konieczna jest aktualizacja aplikacji. Zaktualizowałam. Aplikacja ze 120MB przeszła w 200MB, telefon mi zaczął wariować. Odinstalowałam, zainstalowałam na nowo. Aplikacja przeszła w 295MB. Zamula, wiesza się. Nowej karty i tak nie mogę dodać. Przy próbie „zasil kartą” pokazuje tylko wcześniej zapisane. Jeżeli ktoś wie, jak dodać nową kartę, to proszę podpowiedzieć.

• olaNie trzeba dodawać w przypadku TMUB, można skorzystać z Google Pay.

• ls5O! Niezły patent:) Ale dodać to akurat chciałam Toyotę, więc nie da rady. Chciałabym się przesiąść na C, bo mi telefon nie wytrzymuje. Pewnie ktoś później podpowie czy bankomat santandera jest przyjazny i czy mi KK TUMB nie zrobi psikusa na wyciągu (Toyota to debetówka, więc tutaj jakiś płatnych atrakcji nie przewiduję). Na razie z optymizmem zerkam w stronę wyrzucenia R.

• ola@ls5 ale dałeś mi do myślenia:) przecież C można do Googla. Fajny jednak ten R. Tylko cóż. Mój telefon tego nie wytrzyma.

• olaJa z tego powodu musialem rok temu wymienic bardzo dobry telefon. Niestety amatorzy z Rv przestali juz wspierac Androida 5 nawet o tym nie ostrzegajac. Przez jakis czas ciagnalem na zassanej z innej strony starej wersji, ale pozniej zaczeli robic problemy. Pewnie teraz tez amatorzy cos zepsuli. Zawsze przed intalacja nowej wersji warto zrobic backup poprzedniej, bo sklep Google’a nie umozliwia legalnie downgrade’owania aplikacji.

• ketonMądry Polak po szkodzie. Już drugi raz tak się nacięłam z aktualizacją. Trudno. Zobaczymy. Spróbuję się zaprzyjaźnić z C.

• ola@Ola – jeśli chodzi o pośrednictwo C w dużych obrotach… to jednak lepiej bezpośrednio.

• ls5C nie lubi 4829 w dużych ilościach ponoć ;).

@ls5 ja to grzeczna jestem:) Systematycznie, co miesiąc po kilka stówek, żeby obrót był ale dałeś do myślenia. Dziękuję.

• olaHmm. Ja też podobnie jak @Ola wyżej padłem ofiarą dziwnego księgowania Curve. Najgorsze, ze nie mam potwierdzenia z terminala i nie pamiętam jaką wtedy kartę miałem ustawioną w apce do obciążenia. Zakup 19.09 w fizycznym sklepie – to jest w sobotę rano o 7.50. Obciążenie przyszło 21.09 w poniedziałek na jedna kartę i tego samego dnia zwrot i 23,09 kolejne obciążenie na wydaną kwotę ( wydaje mi się, że pamiętam, ze 2x zbliżałem kartę, bo terminal nie był gotowy). Ale w międzyczasie przyszło obciążenie na tą sama kwotę 21.09 na inną kartę. Napisałem do suportu, ciekawe co z tego wyniknie.

• BoloMiałem coś takiego – kasę wrócili przed odpowiedzią z supportu.

• mbo@Bolo. U mnie było tak:

• ola1. Napisałam maila, że zaksięgowali podwójnie i nie są to operacje zablokowane a już rozliczone (minęło ponad 7 dni)

2. Po 5 dniach dostałam odpowiedź napisaną jakby przez automat, bo coś typu: jeżeli operacje zostały 2 razy zgłoszone, to i tak pobierzemy raz a druga po okresie blokowania zniknie z historii

3. Napisałam raz jeszcze, że one już są rozliczone obie.

4. Po 5 dniach odpowiedź, że muszą się temu bliżej przyjrzeć.

5. Po kolejnych 5 dniach, że się przyjrzeli i zwrócą.

6. Po 5 dniach zwrócili.

Dzięki za info, napiszę jak coś się posunie do przodu.

• BoloWysłałem im reklamację w apce bez załączników i na maila ze screenami. Po 4 dniach odezwali się ( z przeprosinami że tak późno ) i obiecali, że jedną transakcję zwrócą ale może to potrwać 3 dni robocze. Po 2 dniach pojawiła się w blokadach jako uznanie na kk. Więc ogólnie OK.

• BoloZnów mi zrobili zwrot nie na kartę, którą płaciłam, lecz na tą ich beznadziejną kartę w funtach. Szlag mnie trafił.

• olaTeż mam kilka takich zwróconych transakcji w funtach i zastanawiam się jak odzyskać kasę z karty curve cash aby jak najmniej stracić na przewalutowaniach itp. Ma ktoś na to pomysł ?

• _Marekbylo tu kilka razy pisane, jesli Ci sie chce to poszukaj

• aaaaja działa Back in Time, w takiej sytuacji:

• keram7mOpłaciłem rachunek na 70zł w Moje Usługi kartą Curve z podpiętą City, dostałem zwrot 21zł, teraz Curve widzi tylko te +21zł (połączyło dodatkowo 1zł z zapisania nowej karty). W City też już mam zwrot 20zł i 1zł. Teraz chciałbym zrobić Back in Time na inną kartę. To przeniesie się -50zł, czy -70zł, a może +21zł ?

Bardzo ciekawy case… Ciekawe czy przy takiej kombinacji samo Curve by znało odpowiedź na pytanie jak w tej sytuacji zachowa się ich system.

• pwschyba lepiej tego nie ruszać, żeby kłopotów sobie nie robić

• keram7mDokładnie, mam takie samo zdanie.

• pwsBędę robił transakcję w Euro w sklepie internetowym. Szczerze, to będzie mój pierwszy raz. Mam konto jakże osobiste w Aliorze, to nowe konto w citibanku i kartę curve. Zastanawiam się gdzie się takie transakcje bardziej opłaca robić? Czy robiąc w curve ustawić jako walutę PLN i to samo przewalutuje? Gdzie tutaj, można sprawdzić aktualne kursy?

• jacenyTak, ustawiasz PLN i płacisz. Nie da się sprawdzić kursu przed transakcją, ale para EUR/PLN jest uaktualniana w czasie rzeczywistym. Jak chcesz zrobić transakcję bez prowizji weekendowej, to masz czas dziś do 1 w nocy.

• p27@Admin Michał: Czy planujesz prześwietlić ofertę Blackcatcard ?

• owatkarta i rachunek w euro na Malcie

na początku za samą rejestrację było 40euro

później w programie poleceń 20 za rejestrację i 20 za dalsze polecenie

wpadł też bonus za wydanie 1000 euro w ciągu 2 miesięcy

od 8.11 ma być tak: https://drive.google.com/file/d/1iTfbPwyEFBe6auNAImq4pbgNlckcKkbU/view

• kruczi@ kruczi: Tak właśnie zastanawiałem się nad opłacalnością tego. Zapytam jeszcze: płaciłeś w EUR, czy płaciłeś w PLN i godziłeś się z kursem przewalutowania?

• owatpłaciłem w euro

• krucziDziwne że mimo zbanowanego konta od dawien dawna dzisiaj dostałem nową kartę.

• bolekOni są niepoważni, nie można korzystać a wysyłają nową kartę. Debile.

A mi się skończył limit roczny i chcą weryfikować tożsamość bo bez tego nie zwiększą. Normalne?

• eloraperWitam! Odświeżę może temat.

• KacperCzy ktoś ostatnio dodał skutecznie kartę co Curve? Mi się od co najmniej miesiąca nie udało dodać żadnych debetówek i kredytówek kilku różnych banków. Wywala błąd jeszcze przed autoryzacją transakcji ze strony Curve. Oczywiście napisałem do supportu ale echo.

pewnie Cie zablokowali, „niedlugo” powinni sie odezwac z pytaniem co kupowales miesiac temu

• aaaaMiałam tak samo. Zaktualizowałam aplikację, choć nie było zadnego komunikatu o takiej konieczności i teraz wszystko śmiga.

• kAtJa bez problemu dodaję karty.

• wioOd niedawna Curve w planie standardowym pobiera opłaty za wypłatę z bankomatów: 2% min. 2 EUR. Żebyście się nie zdziwili prowizją za transakcje w Żabce czy na Orlenie….

• owatOd niedawna Curve w planie standardowym pobiera opłaty za wypłatę z bankomatów: 2% min. 2 EUR. Żebyście się nie zdziwili prowizją za transakcje w Żabce czy na Orlenie……

• owatZamknąłem. Bezużyteczne się stało.

• eloraperNapisz coś więcej. Ja ostatnio wypłacałem pieniądze z bankomatu 10.11. br i nic mi dodatkowego nie pobrali. Ponadto sprawdziłem stronę i nic nie znalazłem w dodatkowych opłatach przy darmowej karcie?

• gajowy_mk