O tym, że 500 zł na dziecko mogą dostać niektórzy rodzice, słyszała chyba cała Polska. Ale o tym, że swoją wersję programu 500 plus jakiś czas temu stworzył Deutsche Banku – póki co dość niewielu klientów. Co byście powiedzieli, gdybym niemal zagwarantował wam ponadprzeciętne oprocentowanie dla waszych środków na okres najbliższych 5 lat? Okazuje się, że właśnie tego typu ofertę przygotował Deutsche Bank tworząc lokatę Plan 500+Premia. Lokatę, która na pierwszy rzut oka wydaje się przeciętna, ale po kilku optymalizacjach pozwoli na wyciśnięcie z niej tego, co najlepsze – czyli wysokich zwrotów :-)

Zacznijmy jednak od początku. W teorii Plan 500+Premia to lokata zakładana dla naszego dziecka. W założeniu banku powinna nam służyć do oszczędzania np. na przyszłą edukację naszej pociechy. W praktyce oczywiście cel lokaty może być dowolny. Aby jednak założyć lokatę konieczne jest przedstawienie dowodu, że jesteśmy rodzicem lub opiekunem osoby niepełnoletniej. Zgodnie z regulaminem oferty potrzebne będzie przedstawienie:

odpisu skróconego aktu urodzenia dziecka, lub dowodu osobistego lub paszportu dziecka bądź dokumentu potwierdzającego ustanowienie Posiadacza opiekunem prawnym dla małoletnich pozostających z Posiadaczem we wspólnym gospodarstwie domowym

Oprócz tego bank narzuca jeszcze dodatkowe ograniczenia. Po pierwsze lokat możemy otworzyć tyle, ile posiadamy dzieci, jednak nie więcej niż 5 sztuk. Po drugie – w momencie otwierania lokaty musimy posiadać konto osobiste w banku, dlatego w przypadku jego braku najzwyczajniej w świecie będziemy musieli otworzyć jeden z rachunków. Po trzecie – po otwarciu lokaty będziemy ją musieli zasilić kwotą min. 100 zł do 30 dni po otwarciu.

Jeśli jednak popatrzymy na same parametry lokaty, to prawdopodobnie nieco się… przestraszymy. Czas trwania lokaty to aż 10 lat, natomiast oprocentowanie jest zmienne i opiera się na wskaźniku WIBID ON (overnight) – stawce, po jakiej banki pożyczają sobie pieniądze na noc. Wskaźnik ten jest aktualizowany codziennie i mniej więcej odpowiada sytuacji rynkowej na rynku depozytów (czyli kiedy stopy rosną – rośnie również WIBID ON). Ile wynosi aktualna wartość WIBID ON? Aktualnie średnia za ostatni rok waha się w okolicach… 1,3%.

Gdzie więc, obiecane we wstępie, złote góry? Cała magia promocji kryje się w ostatnim członie jej nazwy, czyli w premii. Bank oświadcza bowiem, że:

Nagrody dla Posiadacza uczestniczącego w Programie db Plan 500+Premia jest Premia w wysokości odpowiadającej 1/12 sumy Wpłat na rachunek Lokaty w roku poprzedzającym kapitalizacjęę odsetek na rachunku Lokaty, za który Posiadacz uczestniczący w Programie db Plan 500+Premia uzyskał prawo do otrzymania Premii.

Co to oznacza po naszemu? Po zakończeniu każdego roku trwania lokaty bank wypłaci nam 1/12 wpłaconej przez dany rok kwoty – czyli de facto dołoży od siebie trzynastą wpłatę!

Od razu musimy jednak uprzedzić, że patent z ulokowaniem grubych (setek) tysięcy nie przejdzie. Bank określa bowiem, że maksymalna premia może wynieść 500 zł rocznie. Dodatkowo premia zostanie przekazana jedynie w momencie wpłat min. 1200 zł rocznie.

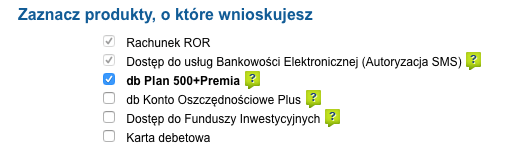

Podczas wnioskowania warto zaznaczyć opcję 500+Premia i odznaczyć niepotrzebne produkty:

Jakie jest więc najbardziej optymalne wyjście? Kwota wpłacana na lokatę powinna wynieść od 1200 do 6000 zł rocznie. Ta pierwsza pozwoli na zyskanie premii minimalnej w wysokości 100 zł, ta druga – da maksymalną nagrodę, czyli 500 zł. Przy okazji dodamy, że sama premia wypłacana będzie na osobne konto oszczędnościowe zakładane przy okazji lokaty, również z oprocentowaniem odpowiadającym stawce WIBID ON. Oczywiście premię, po wypłacie, przenieść na konto z lepszym oprocentowaniem.

W całym procesie istotne są jeszcze trzy rzeczy. Po pierwsze nie ma znaczenia, czy wpłat na lokatę będziemy dokonywać regularnie (czyli np. co miesiąc) czy raz w roku. Ważne, aby wpłacić minimum 1200 zł. Po drugie warto pamiętać, że kwota premii zwolniona jest z podatku dochodowego. Gdybyśmy chcieli ją przeliczyć na odsetki z lokaty, to musiałyby one wynieść 617,29 zł brutto (dla najwyższej wartości premii). Po trzecie: lokatę można zerwać przed końcem jej 10-letniego terminu! Najbardziej opłacalnym momentem będzie zerwanie jej po 5 latach, ponieważ nie stracimy ani odsetek, ani premii. Regulamin precyzuje bowiem, że:

Częściowa lub całkowita Wypłata środków z rachunku Lokaty jest równoznaczna z likwidacją/zamknięciem Lokaty. Należne odsetki do Lokaty zostaną wypłacone wyłącznie za każdy zakończony rok trwania Lokaty.

Kwota wypłaconych Premii podlega zwrotowi przez Posiadacza w przypadku złożenia przez niego dyspozycji likwidacji Lokaty w okresie 5 lat liczonych od dnia dokonania pierwszej Wpłaty na Lokatę.

Znając wszystkie mechanizmy działania lokaty wreszcie możemy przystąpić do obliczeń i sprawdzić ile realnie zarobią nasze pieniądze przez okres min. 5 lat. Zakładamy tu wariant, w którym co miesiąc odkładamy tę samą kwotę, np. 500 zł. Oprócz wyliczeń dla lokaty Plan 500+Premia policzymy również jak dobre konto oszczędnościowe musielibyśmy posiadać, aby tyle samo zarobić w tradycyjny sposób.

Uwaga: parametry uwzględnione w obliczeniach (WIBID ON oraz oprocentowanie dobrego konta oszczędnościowego) odpowiadają wartościom w dniu tworzenia artykułu. Ich wartość będzie się z pewnością zmieniać w czasie – podczas spadków stóp procentowych całkowite oprocentowanie również będzie spadać (ale nieco wolniej, bo 1/12 wpłat rocznie jest stała), a w momencie wzrostów nasze oprocentowanie również będzie rosnąć (ale nieco wolniej). Ponieważ nie możemy przewidzieć przyszłości obliczenia wykonane są na aktualnych danych. Generalnie zobaczycie później, że oprocentowanie ma tu dość niewielkie znaczenie – liczy się premia :-)

| Miesiąc | Saldo konta | Odsetki realne (1,3%) | Saldo hipotetycznego konta | Odsetki hipotetyczne (5,28%) |

|---|---|---|---|---|

| 1 | 500 | 0.43 | 500 | 1.78 |

| 2 | 1000.43 | 0.87 | 1001.78 | 3.56 |

| 3 | 1501.3 | 1.31 | 1505.34 | 5.35 |

| 4 | 2002.61 | 1.75 | 2010.69 | 7.13 |

| 5 | 2504.36 | 2.19 | 2517.82 | 8.92 |

| 6 | 3006.55 | 2.63 | 3026.74 | 10.71 |

| 7 | 3509.18 | 3.07 | 3537.45 | 12.5 |

| 8 | 4012.25 | 3.52 | 4049.95 | 14.29 |

| 9 | 4515.77 | 3.96 | 4564.24 | 16.09 |

| 10 | 5019.73 | 4.4 | 5080.33 | 17.89 |

| 11 | 5524.13 | 4.84 | 5598.22 | 19.68 |

| 12 | 6028.97 | 5.29 | 6117.9 | 21.48 |

| … | ||||

| 56 | 28686.19 | 25.17 | 30787.83 | 102.23 |

| 57 | 29211.36 | 25.63 | 31390.06 | 104.1 |

| 58 | 29736.99 | 26.09 | 31994.16 | 105.98 |

| 59 | 30263.08 | 26.55 | 32600.14 | 107.85 |

| 60 | 30789.63 | 27.01 | 33207.99 | 109.73 |

| Suma: | 30789.63 + 27.01 + 2500 = 33316.64 zł | 33207.99 + 109.73 = 33317.72 zł | ||

Z powyższych wyliczeń wynika, że po 5 latach wpłat i średnim oprocentowaniu WIBID ON na poziomie 1,3% łącznie uzyskamy około 30 816 zł netto. Do tego bank dorzuci nam 5 premii po 500 zł, co razem da 33 316 zł. Tymczasem aby zarobić podobną kwotę (przy identycznych założeniach co do wpłat) musielibyśmy znaleźć produkt (np. rachunek oszczędnościowy) oferujący w tej chwili około 5,28% w skali roku. Oznacza to, że korzystając z Planu 500+Premia zyskujemy dwa razy więcej niż obecnie oferują banki na najlepszych kontach oszczędnościowych!

Dodatkowo przyjęliśmy, że wypłacane co roku 500 zł premii nie jest oprocentowane. Jeśli co roku wrzucalibyśmy premię na dobre konto oszczędnościowe (aktualnie około 2,6%), to zarobilibyśmy dodatkowo 105,3 zł netto podbijając tym samym efektywne oprocentowanie aż do około 5,45% w skali roku.

Warto również pamiętać, że powyższe obliczenia może jeszcze delikatnie poprawić przy założeniu, że zamiast przelewać co miesiąc 500 zł na słabo oprocentowaną lokatę Plan 500+ moglibyśmy to robić na koniec rocznego okresu, a wcześniej pieniądze trzymać na koncie oszczędnościowym. Zyskamy w ten sposób nieco ponad 30 zł rocznie, co przełożyłoby się na efektywne oprocentowanie w wysokości nawet 5,7% w skali roku!

Gdzie jest haczyk?

Choć oferta wygląda rewelacyjnie, to oczywiście nie może być tak, że nie będzie miała nawet małego haczyka. W tym przypadku naliczyliśmy ich kilka, ale na szczęście żaden z nich nie jest wielkim „hakiem”, który przekreślałby całą promocję. Na co więc trzeba uważać?

Po pierwsze oprocentowanie lokaty nie jest wprost określone w regulaminie, a w tabeli oprocentowania. Ponieważ jest ono zmienne, bank może dowolnie kształtować jego wysokość. Mimo wszystko nie obawiałbym się zbyt drastycznych cięć – po pierwsze stawka WIBID ON sama w sobie nie jest zbyt wysoka, a po drugie bank z pewnością nie chciałby (zbyt szybko) zepsuć swojej opinii wśród zadowolonych klientów. Mimo wszystko nawet przy oprocentowaniu rzędu 0,01% rocznie zyskalibyśmy tyle, ile na koncie oszczędnościowym z oprocentowaniem 4,3%. To premia roczna robi prawie całą robotę!

Druga kwestia to konto osobiste, które prawdopodobnie musimy posiadać przez cały okres trwania lokaty. Dlaczego prawdopodobnie? Bank precyzuje bowiem, że po zakończeniu lokaty pieniądze trafią właśnie na ten rachunek. Nie precyzuje jednak co stanie się w momencie zerwania lokaty po upływie 5 lat, czyli w najbardziej optymalnym (później uzbierany przez kilka lat kapitał się nieco marnuje na oprocentowaniu równym WIBID ON). Załóżmy jednak, że rachunek jest konieczny. Trzeba wtedy pamiętać, że początkowo ROR może być bezpłatny, a po jakimś czasie bank może wprowadzić dla niego opłaty. Z drugiej jednak strony praktycznie zawsze istnieje możliwość konwersji rachunku na inny typ. Dodatkowo biorąc pod uwagę fakt, że niedługo każdy bank będzie musiał oferować darmowe konto osobiste (zalecenia Komisji Europejskiej) możemy być prawie pewni, że pieniędzy nam raczej nie będzie ubywać.

Swoją drogą od razu podpowiemy, że domyślnie proponowane z lokatą konto osobiste, czyli dbNet, jest darmowe – bez spełniania dodatkowych warunków.

Na koniec jeszcze jedna kwestia: w przypadku ewentualnego zerwania lokaty nie mamy już możliwości założenia jej ponownie „na to samo dziecko”. Musimy przedstawić dokumenty kolejnego, o ile takie posiadamy. Szczegóły promocji w, dość krótkim, regulaminie. Swoją drogą to chyba pierwszy raz kiedy prześwietlenie promocji zajmuje więcej niż jej regulamin… :-)

Komentarze

Mam już otwartą lokatę i dokonałem pierwszej wpłaty. Jednakże zaniepokoił mnie pewien parametr po wejściu w szczegóły lokaty w serwisie banku. A mianowicie „Data kolejnej wpłaty” ustalony na 12.10.2016. Nadmieniam, że pierwsza wpłata, określająca początek lokaty, została zaksięgowana dnia 12.09.2016. Wygląda na to, że DB spodziewa się wpłat co miesiąc.

• DominikI moim zdaniem taka jest logika banku; w przeciwnym razie dlaczego lepiej miałby być traktowany klient, który jednorazowo wpłaci 100 zł i przez cztery lata nic nie dopłaca, niż klient , który regularnie przez cztery lata zgromadzi 4800 zł a potem nagle wycofa stówkę w pilnej potrzebie pozostawiając 4700 dla banku ? Regulamin jest jaki jest, jest mowa o „regularnych” wpłatach, jest odniesienie do premii i można kombinować, że zgodnie z Regulaminem wpłacać tak jak tu niektórzy pisali, ale czy na pewno po kilku latach bank uzna Waszą ewentualną reklamację?

• wiechuWiechu, kogo obchodzi „logika banku”? Ważniejszy lest regulamin a tam jak byk:

„warunek regularnych Wpłat na Lokatę” następnie jest definicja określenia regularne wpłaty brzmiąca jednoznacznie ” w danym roku jej trwania suma Wpłat wyniesie co najmniej 1200 PLN.” nieco wcześniej jest mowa o ilości wpłat „Posiadacz uczestniczący w Programie db Plan 500+Premia ma prawo do nieograniczonej ilości Wpłat na Lokatę”.

Można byłoby dywagować co oznacza określenie regularne wpłaty, gdyby nie fakt, że już sam bank w regulaminie określił definicję tego określenia.

• x666Dostałem odpowiedź z banku. Można wpłacać w dowolnym czasie, można przez kilka miesięcy wcale nie wpłacać.

• anuszeChodzi właśnie o interpretację tego „regularne” w regulaminie. Po analizie regulaminu wydaje się, że „regularne” to wystarczy corocznie wpłacać, a wygląda, że bank interpretuje to jako „miesięcznie”. Tym bardziej, że obsługa w banku także mówi o miesięcznych wpłatach. Czyżby bank zgubił swój zamysł pisząc regulamin?

• DominikWczoraj dotarł kurier z umową żony (wniosek 25.08), ja konto założyłem około 20 sierpnia z innej promocji i lokatę zakładałem w oddziale. Moja lokata i żony na to samo dziecko przeszło bez zająknięcia.

• x666Już jest zmiana tabekli opłat i prowizji. Od 15 listopada prowadzenie konta 5 zł było be opłat.

• x666Trzeba się chyba jeszcze raz zastanowić!

prośba o link

• MichałUprzejmie informujemy, że z dniem 15 listopada 2016 r. ulega zmianie „Tabela prowizji za czynności bankowe i opłat za inne czynności wykonywane przez Deutsche Bank Polska S.A. – dla osób fizycznych nieprowadzących działalności gospodarczej” (dalej Tabela).

Treść „Tabeli” uwzględniająca planowane zmiany dostępna jest na stronie internetowej: http://www.deutschebank.pl oraz w Oddziałach Banku.

Zgodnie z postanowieniami par. 22 ust. 5 Regulaminu, brak sprzeciwu Posiadacza rachunku do końca Dnia Roboczego poprzedzającego datę wprowadzenia proponowanych zmian jest równoznaczny z wyrażeniem na nie zgody.

Wprowadzone/zmodyfikowane zostają następujące prowizje/opłaty:

• Dominik1. Opłata za prowadzenie konta osobistego (część I. punkt 2.1 Tabeli):

Obecnie – Bez opłaty

Od 15 listopada 2016 r – Opłata 5 zł

…..

Liczyłem się z opłatą 2zł, może 3zł, ale 5zł to przesada. Trzeba będzie przemyśleć temat i chyba skorzystam z prawa do odstąpienia od umowy, względnie nie zaakceptuję nowych stawek i zakończę współpracę.

• tno3cityNa stronie banku nie ma jeszcze nowych stawek, wciąż jest zachęta do zakładania konta za 0zł i do pobrania jest TOiP z bezpłatnym kontem i bezpłatnych rachunkiem oszczędnościowym. Tak jak pisał x666 jest to wiadomość dla tych szczęśliwców, którzy już aktywowali konto. Przy czym przysługuje im prawo sprzeciwu wobec proponowanych zmian, z którego chyba skorzystam.

• tno3cityOpłata na razie dotyczy jedynie konta db Open:

1. Opłata za prowadzenie konta osobistego w pakiecie db Open (część I. punkt 2.1 Tabeli):

• TomqObecnie – Bez opłaty

Od 15 listopada 2016 r – Opłata 5 zł

Szukałem też tego info. Na ich stornie nie znalazłem, ale informacja jest dostępna po zalogowaniu się do serwisu transakcyjnego.

• DominikWysłałem pytanie czy muszę utrzymać konto osobiste czy wystarczy konto oszczędnościowe i lokata. Zgodnie z regulaminem trzeba posiadać lub otworzyć przy zakładaniu lokaty, nie ma nic o utrzymaniu.

• x666Też wysłałem zapytanie czy przez cały okres trwania lokaty trzeba posiadać konto osobiste, ale na dwa e-maile z 23 sierpnia i 7 września nie odpowiedzieli…

• TomqJeszcze baranom runo porządnie nie narosło a już zabrali się do strzyży.

• BufonDeutsche Bank, jego mać.

Jakbyście DB nie znali, to było do przewidzenia. Osobiście w życiu bym nie wszedł w współprace z tym bankiem, a już na pewno nie na 5LAT. Wyliczenia spryciarzy i ta promocja miałaby sens gdyby pojawiła się gwarancja niezmienności warunków przez cały okres. A tak to nawet pól roku nie minęło i już kroją z premii. W 4 roku pod sam koniec mogą tak was skroić, że zysk z tej super promocji będzie zerowy.

• specuPamiętajmy też o tym, że do skorzystania z promocji potrzebne jest dowolne konto osobiste, niekoniecznie dbNET. Trzeba sprawdzić w nowej TOiP czy np. konto Open jest ciągle darmowe

• MichałKonto można zamknąć po założeniu lokaty i otworzyć pod koniec 5 roku?

• anuszeWg info z banku: „W przypadku posiadania db Lokaty Plan 500+ Premia nie jest konieczne utrzymywanie konta osobistego w naszym Banku. Zamknięcie konta osobistego nie spowoduje automatycznego wypowiedzenia umowy wspomnianej lokaty.”

• TomqMi otworzyli open (chcialam dbnet) I tez dostalam info ze zmienia sie oplata – to tak na szybko bo sie nie wczytywalam jeszcze

• dialamDzisiaj jest nowy komunikat, nieco zmodyfikowany wobec wczorajszego (uszczegółowiony:

„Wprowadzone/zmodyfikowane zostają następujące prowizje/opłaty:

1. Opłata za prowadzenie konta osobistego w pakiecie db Open (część I. punkt 2.1 Tabeli):

Obecnie – Bez opłaty

Od 15 listopada 2016 r – Opłata 5 zł

…”

Wygląda więc na to, że wczorajszy komunikat był nieprecyzyjny (część I. punkt 2.1 Tabeli zawiera kilka pól z różnymi wysokościami opłat)

• x666Konto dbNET, o którym jest mowa w artykule, pozostaje bezpłatne. Płatna jest karta, o ile nie wyrobimy obrotu 700 zł miesięcznie. Jednak karty nie trzeba wyrabiać i sam takiej nie posiadam.

• AnnaJest jakieś zamieszanie i ponoć wczorajszy komunikat był błędny. Wygląda więc na to, że dbNET dalej darmowe.

• MichałW nowej tabeli opłat konto dbnet dalej darmowe.

• gobejzdecydowanie wciąż jest darmowe dbNET

• EdiNa rekinie finansów jest artykuł „Deutsche Bank na ostatniej prostej do bankructwa”, hmm…. Co o tym myślicie?

• wiechuPytanie jak bardzo ten w PL jest powiązany z tym w DE :-) Czy bardzo pociągnie za sobą ten w PL…w sumie mamy rok zanim trzeba wpłacić te 5900 :-). Jak poleci to tylko 100zl na koncie będzie :-)

• benlopezProszę o komentarz admina jak aktualnie wygląda sprawa z tą promocją. Dzisiaj był u mnie kurier z umową i nie wiem czy dobrze zrobiłem podpisując.

• WernyhoraTo już po Tobie, teraz to już Ci nawet admin nie pomoże, jedynie Merkel może coś poradzić.

• gobejTo już po Tobie, teraz to już Ci nawet admin nie pomoże, jedynie Merkel może coś poradzić.

• gobejBardzo śmieszne ;) Mogę zrezygnować, ale nie wiem co w końcu robić :)

• WernyhoraA co chcesz robić? I jakich info oczekujesz od admina? Ostatnie zmiany dot. cennika nie dotyczą dbNET (wiadomość od banku + info z ich strony). Wpłaty regularne – nie trzeba wpłacać miesięcznie czy kwartalnie, wystarczy zgodnie z regulaminem czyli 100zł na początku a 5900zł pod koniec pierwszego roku (to też wiadomość od banku). Obie wiadomości dostałem w odpowiedzi na moje pytania dot. tych tematów.

• tno3cityGwarancja braku opłat – tego nie oczekuj ani od banku, ani tym bardziej od admina :)

Dzięki. Tego typu komentarza oczekiwałem.

• WernyhoraAby skorzystac z premii 500 + to otwieram jak na zdjeciu z artykulu:

-ror (dbnet)

-dostep elektr.

-db Plan n500+Premia

a db KONTO OSZCZEDNOSCIOWE Plus tez trzeba? ( na obrazku w artykule brak)

Wg regulaminu „wypłata Premii ma miejsce po zakończeniu każdego roku trwania Lokaty na Konto Oszczędnościowe”, a wiec potrzebne jest do wypłacania premii corocznej?

• dcCzy wiecie może czy DB nalicza opłatę na za kartę, która nigdy nie została aktywowana?

• JSWOdpowiadam sobie sam ;) Nie nalicza.

• JSW@admin moglbys to jeszczcze raz zebrac do kupy i nam przedstawic kilka wariantow?

• AnnaW jaki sposób zasilić lokatę Plan 500+? Bo mam konto oszczędnościowe 500 Plus i osobno lokatę Plan 500+. Zasiliłem konto oszczędnościowe bez problemu poprzez przelew wewnętrzny, ale na lokatę nie da się w ten sposób przelać. Jest tam numer umowy podany, wygląda jak numer konta, to na ten numer przelewamy pieniądze?

• WernyhoraJa przelałem właśnie na ten numer o którym piszesz. Kasa pojawiła się na lokacie

• JSW> ale na lokatę nie da się w ten sposób przelać

Dlaczego? Ja widze numer mojego konta oszczednosciowego jak i lokaty. Pytanie gdzie przelac :) ta pierwsza 100zl

• AnnaZałożyłem lokatę i mam wpłaconą pierwszą stówkę, jak wchodzę na lokatę to tam jest data następnej dopłaty (równo miesiąc po pierwszej wpłacie), dopłacać czy olać?

• malachioZignoruj. Ważne żebyś wpłacił do końca rocznicy lokaty.

• Dominikhej Admin

• Michal1607jakie produkty musimy bezwzględnie otworzyć aby wziasc udział w tej promocji? I które sa rekomendowane?

W artykule jest tylko ogolna informacja ze: „w momencie otwierania lokaty musimy posiadać konto osobiste w banku, dlatego w przypadku jego braku najzwyczajniej w świecie będziemy musieli otworzyć jeden z rachunków”

witam

• Michal1607czy w ramach tej promocji konieczne jest tylko zalozenie konta osobistego czy tez nalezy rowniez zalozyc konto oszczednosciowe ‘db Konto Oszczednosciowe 500 Plus’?

czy jesli nie wybralem go we wniosku – moge to zrobic pozniej? (gdy otworza mi dostep do banku?)

Kolejna kase nalezy wplacic do konca roku kalendarzowego czy przed koncem roku otwarcia konta?

• Annaod grudnia mam lokate 500 plus premia na jedno dziecko. w styczniu urodzilo mi sie drugie.Jak zalozyc druga lokate majac juz otwarte konto db net przy pierwszym dziecku? czy mozna to zrobic online? jesli tak to jak? czy tylko w oddziale banku?

• piotrusPoproszę jako laik o sprecyzowanie czy wyliczenia w przykładzie są prawidłowe. Mamy tu kapitalizację miesięczną i procent składany. Tymczasem w punkcie III.7 regulaminu mamy napisane, że kapitalizacja następuję po każdym roku zakończenia lokaty.

• jPanHej, czy mogę założyć 3 lokaty na trójkę dzieci i moja żona również na te same dzieci. Wtedy dostałbym z lokat po 500 zł premii rocznie, czyli w sumie 3000 zł rocznie. To możliwe, ktoś już założył w takim wariancie?

• johnsonTak, ja założyłem i żona na to samo dziecko ;) – z trzema powinno to zadziałać tak samo.

• Edi„Druga kwestia to konto osobiste, które prawdopodobnie musimy posiadać przez cały okres trwania lokaty.” – dziś zakładałem „lokatę” w oddziale banku i powiedziałem, że nie chcę konta osobistego. Nie było żadnego problemu i mam teraz tylko lokatę i konto oszczędnościowe do przelewania premii.

• GrzegorzNa „lokacie” mam na razie 100zł, zakładałam ją w sierpniu. Pytania: kiedy mam dopłacić te 5900, w sierpniu czy wcześniej? Po dostaniu pierwszej premii mogę te 5900 wycofać na lepszą lokatę czy musi już zostać na kolejne lata na „lokacie”?

• glusiaIMHO nie mozesz wycofac 5900 przez kolejne 5 lat

• dfssMam u nich

• dfss– Konto Oszczędnościowe 500 Plus w PLN

– Lokata Plan 500+Premia na okres 10 lat

oba maja inne daty otwarcia. Ktora data liczy sie?

100zl wplacilem w tamtym roku – to pierwsze. 10 X 2016

Kiedy musze kolejne minimum 100zl?

Jaka przyjmujecie strategie? 100 co roku i pozniej max, czy inna?

A czy ta premia nie bedzie wyplacana do 10 roku?

• dfssKtora oferta sie lepiej oplaca? Ta z DB czy z Nesta. Adminie, moglbys zrobic jakies porownanie?

• ketonAdminie – czy to wypadkowe oprocentowanie jest faktycznie dobrze policzone? Zastanawia mnie to, bo w DB wrzucamy po 500zl miesiecznie i dostajemy 500zl rocznie premii, a w Nest zakladajac oszczedzanie 600zl/m dostajemy rocznie tylko 2% premii czyli 144zl (dla 0 dzieci), a Tobie wyszlo w obu przypadkach podobne oprocentowanie.

• ketonCzy są jakies osoby, które otworzyły lokatę w zeszłym roku i w tym premia została już wypłacona na ich konta? Niebawem mija rok od chwili publikacji tego artykułu a promocja obowiazuje od 09.05.2016 (data wydania regulaminu). Jestem ciekawy czy premia jest rzeczywiscie wypłacana nawet jeżeli całośc wpłaty (5900zł) zostanoe dokonana w ostatnim dniu przed kapitalizacja roczną.

• PetePrzyłączam się do pytania poprzednika, gdyż jestem żywo zainteresowany jak to wygląda w praktyce.

• Tomek M.Podobno wysokość wpłat nie musi być wcale stała w całym okresie. Można np. w jednym roku wpłacać po 500 zł (6 tys. rocznie), by w kolejnym wpłacać np. po 100 zł (1,2 tys. rocznie), w kolejnym znowu może być inaczej. Premia oczywiście będzie adekwatna do kwoty miesięcznej (części) wpłaty. Mało tego, podobno można również w danym roku nie wpłacać nic – po prostu nie będzie wtedy premii. Do tej pory myślałem, że pierwszą wysokością wpłaty trzeba zadeklarować wysokość kolejnych wpłat. A tak właśnie podobno wcale nie jest. Może to komuś coś pomoże / rozjaśni… :)

• jmgTen temat był mocno roztrząsany rok temu więc nie ma sensu się powtarzać. Oczywiście, że nie trzeba wpłacać co miesiąc tej samej kwoty, liczy się suma wpłat z danego roku czyli w pierwszym roku może to być wpłata 100 zł + wpłata 5.900 zł.

• RaskPrzyłączam się do pytania przedmówców i proszę o informację czy komuś już minął pełny rok + czas na wypłatę premii (max 20 dni roboczych) i czy otrzymał premię? U mnie rok mija na początku września i mam zamiar dopłacić do mojej stówy brakujące 5.900 zł. Mam tylko nadzieję że obędzie się bez reklamacji i tłumaczenia bankowi treści jego własnego regulaminu.

Wpłacam dziś 5900. Dam znać jak się z premią zobaczę:)

• Tinai ja dobilem swoje lokaty w db do 6 tys. Coś mi pachnie, że jeszcze będą przeboje z tą promo od DB. Regulamin jest dość klarowny i pozwalał na wpłatę 100 rok temu i teraz dopłatę np 5900 no ale życie bankowca w relacjii z klientem i na odwrót nie bywa takie proste. Obym się mylil

• marcin78Dobra wiadomość dla wszystkich zainteresowanych. U mnie rok temu wpłacone 100 zł, na kilka dni przed rocznicą lokaty dopłata 5.900 i dzisiaj (po 9 dniach od rocznicy lokaty) premia 500 zł na koncie!

• RaskCzyli zgodnie z regulaminem i bez problemów. Super :)

• MichałRozumiem że tą premię (trafiła na konto oszczędnościowe 500+) można bez problemu wypłacić? Na pierwszy rzut oka nie widzę w regulaminie przeciwwskazań ale nie chciałbym się zdziwić za rok, że zrobiłem coś nie tak :-)

• RaskJa zrobiłem tak samo, a nic nie dostałem. No i reklamacja, błeee…

• Zonkzonk a czy minął Ci już 20dniowy termin od zapadalności lokaty, że składasz reklamację? ja mam dziś 18 dzień i też pustawo jeszcze….

• marcin7821 dni minęło, jak jeden dzień… :D Specjalnie czekałem jeden dzień dłużej, żeby niepotrzebnie nie robić zamieszania…

• Zonkzonk ale pamiętaj że to chodzi o 20 dni roboczych od dnia rozpoczęcia się kolejnego roku trwania lokaty (nie 20 kalendarzowych)

• marcin78OK, dzięki, dzisiaj mija 19 dzień roboczy. Czyli znowu 2 dni czekania na spokojnie. Ale na reklamację złożoną tydzień temu w ichnim systemie transakcyjnym ktoś mógłby się pofatygować i odpisać…

• ZonkPieniądze wpłynęły 6 października, czyli 31 dni zwykłych i 22 dni robocze od dnia rozpoczęcia kolejnego roku lokaty. Czyli wychodzi na to, że reklamacja została uznana, choć nikt nie raczył mi na nią odpisać. Ale najważniejsze jest, że kasa wpłynęła i to tylko z kilkudniowym opóźnieniem.

• ZonkU mnie też wpłynęły 06.10, ale to było równo 20 dni roboczych (otwarcie 08.09.2016) – dali radę w terminie :)

• tno3cityDobra, jest chyba ostateczny happy end mojej sprawy. Wczoraj dotarł list polecony z przeprosinami za opóźnienie i informacją, że za zwłokę otrzymam odsetki ustawowe (kilkadziesiąt groszy, ale zawsze coś – inne banki same z siebie nigdy mi tego nie zaproponowały).

• ZonkCzyli teraz wpłacamy nową 100 i czekamy znowu rok?

• djdokładnie tak. Właśnie 3 x 100 popełniłem i trzymam kciuki żeby za rok mieć wolne środki. Mamy rok żeby 5900 zl lub wielokrotność tej kwoty wypracować innymi produktami, które są korzystniejsze niż roczna lokata od db

• marcin78A po co teraz wpłacać 100 zł? Nie wystarczy 6.000 na koniec drugiego roku? Ta pierwsza stówa była chyba potrzebna żeby „wystartować” całą lokatę, myślę że w drugim roku liczy się już tylko suma wpłat więc może to być całe 6.000 pod koniec roku.

• RaskRask racja. Pomyslalem o tym produkcie jak o produkcie rocznym a to błąd

• marcin78Adminie – czy to wypadkowe oprocentowanie jest faktycznie dobrze policzone? Zastanawia mnie to, bo w DB wrzucamy po 500zl miesiecznie i dostajemy 500zl rocznie premii, a w Nest zakladajac oszczedzanie 600zl/m dostajemy rocznie tylko 2% premii czyli 144zl (dla 0 dzieci), a Tobie wyszlo w obu przypadkach podobne oprocentowanie.

• ketonMam pytanko. Jeśli w bankowości internetowej przy tych lokatach mam podaną datę otwarcia lokaty 23.10.2016 to mogę brać za pewnik tą datę i sobie kilka dni przed 23.10.2017 wrzucić środki czy data upływu roku może być delikatnie inna (na przykład kilka dni wcześniej niż podane na stronie) Bo wpisałem sobie w kalendarz już z dniem 01.10.2017 i nie pamiętam teraz czy specjalnie tak szybko wpisałem, żeby mieć zapas czy może ta data była jednak wcześniejsza. Pytam, bo pasuje mi przelać tam pieniądze około 10.10.2017, a nie chciałbym zawalić promocji ;) Będę wdzięczny za pomoc.

• WernyhoraWernyhora czyli dead line na wpłatę masz. Sugeruję przelać parę dni przed 23.10. Twoje założenie z przelewem 10.10 jest jak najbardziej prawidłowe

• marcin78Tak też mi się wydawało, tylko zastanowiło mnie dlaczego tak szybko sobie ustawiłem przypomnienie w kalendarzu :) Wolę dmuchać na zimne i zapytać niż później żałować ;)

• WernyhoraDzięki !

Ja wiem, że powinnam sie teraz zakopać w liściach i przespać do wiosny, a w kwietniu obudzić jak gdyby nigdy nic z amnezją, ale….. może ktoś jeszcze tak zrobił jak ja i czeka na premię i się wścieka, więc informuję: dopłaciłam 5900 o czasie tyle że w biegu i na….konto oszczędnościowe, a nie na lokatę no i z premii nici.

• TinaTina współczuje. Ale i rozumiem, bo tempo w jakim żyjemy i gonimy dzień po dniu i mnie przeraża. Dobrze w tym wszystkim że to taki błąd i kasa jest nadal u Ciebie. Szkoda, że po premii

• marcin78Tina wielki szacun, że piszesz tutaj o swoim błędzie, żeby ostrzec innych. Większość by przemilczala i się nie przyznała. Możliwe, że dzięki Tobie ktoś uniknie takiego błędu.

• WernyhoraDatę otwarcia mam 16.09.2017 i przegapiłem ten termin. Dopłacenie dzisiaj 5900 coś da czy już mam pozamiatane?

• drudarDopłacić zawsze można ale 500 zł będzie z tego dopiero za rok.

• Raskpierwszego roku nie ma co specjalnie żałować, gdyż po otrzymaniu premii kasa bedzie leżeć 4 lata na słabym procencie. Największą atrakcją lokaty są wpłaty w ostatnich latach.

• x666x666 chyba nieprecyzyjnie się wypowiedziałeś. Największą atrakcją lokaty są wpłaty w ostatnich latach? Raczej w końcówkach każdego roku od 1 do 5 włącznie.

• marcin78Oczywiście że x666 ma rację im później będzie wpłata tym większy średni zysk procentowy –

• utanaturalnie od niższej kwoty. Więc jeśli ktoś ma wolne środki to lepiej żeby wpłacał co rok.

Czy już ktoś z zainteresowanych otrzymał premię po 12 miesiącach na konto oszczędnościowe? 30.09 zamknął mi się okres 12 miesięcy, na koncie jest więcej niż minimalne 1200 zł, odsetki na lokacie wskoczyły ale premii na tą chwilę jeszcze nie mam.

• DamianWroJa miałem rocznicę 30.09, a premię otrzymałem 06.10.

• JSW