Idea Bank to bank który można kochać oraz nienawidzić… jednocześnie. Z jednej strony relatywnie często oferuje bezpieczne lokaty z ponadprzeciętnym oprocentowaniem (lub konta w ciekawych promocjach), z drugiej – w zamian próbuje później na nas zarobić poprzez agresywną sprzedaż niekoniecznie korzystnych produktów. Jeśli bowiem dzwoni do nas konsultant i oferuje „lokatę” strukturyzowaną z oprocentowaniem 6% i gwarancją kapitału, to powinna nam się automatycznie zaświecić czerwona lampka – przecież obecnie dobra lokata to 3%, maksymalnie 4% na start, więc 6% wygląda mocno nierealistycznie. Okazuje się jednak, że ostatnio bank zszedł nieco z tonu i teraz proponuje „lokatę” Idea Kids III ze średniorocznym oprocentowaniem 4% w skali roku. A ponieważ oprocentowanie to nie wygląda już tak podejrzanie jak poprzednio, to dużo więcej osób pyta nas o tę „lokatę” mailowo i potencjalnie dużo więcej osób może na niej… stracić pieniądze. Czy Lokata Kids III faktycznie się (nie) opłaca?

Lokata strukturyzowana, czyli zakład z bankiem

Na początku warto zacząć od tego, że nazywanie produktu strukturyzowanego lokatą jest, delikatnie mówiąc, przekłamaniem. Oferta Kids III (i inne, wcześniej oferowane przez bank, np. Niemieccy Giganci, Liderzy Internetu), to pewnego rodzaju zakład z bankiem, na którym możemy zyskać albo stracić – pomimo teoretycznej „gwarancji kapitału”. Na tradycyjnej lokacie bankowej o stracie nie ma natomiast mowy – o ile ktoś nie lokuje pieniędzy na procent poniżej inflacji ani nie ulokuje ponad 100 000 euro do banku, który upadnie.

Na czym polega lokata strukturyzowana Kids III? W skrócie: zakładamy się o to, że jeśli kurs wybranych przez bank spółek giełdowych wzrośnie w konkretnych datach, to bank wypłaci nam obiecane odsetki. Jeśli natomiast kurs choć jednej ze spółek będzie poniżej kursu z dnia otwarcia – wtedy po 2,5 roku otrzymujemy wpłacony kapitał. Oznacza to, że realnie stracimy – po pierwsze nasze pieniądze będą mniej warte ze względu na inflację (która ponoć właśnie powraca), a po drugie – moglibyśmy zarobić na odsetkach na zwykłej, tradycyjnej lokacie bankowej. Teoretycznie otrzymamy więc swój kapitał, ale w praktyce nieco mniej warty. Innymi słowy pożyczymy bankowi pieniądze na 0%.

Wróćmy jednak do oferty Kids III. Nazwa „lokaty” strukturyzowanej wzięła się stąd, że w koszyku spółek mamy firmy związane m.in. z produktami dla dzieci. Są to:

- Electronic Arts Inc

- Microsoft Corp

- Danone SA

- Nestle SA

- TwentyFirst Century Fox Inc

- Walt Disney Co

Bank w grudniu 2016 prowadzi subskrypcję na lokatę (czyli wydzwania do klientów i namawia na skorzystanie) od kwoty min. 10 000 zł, ale sam produkt zostaje założony dopiero 5 stycznia 2017 (o ile bank nazbiera przynajmniej 5 000 000 zł od klientów). Zgodnie z warunkami lokaty w dniu 6 listopada 2017 nastąpi pierwsze sprawdzenie tego, czy „nasze” spółki wzrosły względem dnia otwarcia „lokaty”, czy nie. Jest to tzw. „Dzień Ustalenia Odsetek 1”. Jeśli spółki będą na plusie, to najwcześniej 15 listopada 2017 możemy zamknąć lokatę i zgarnąć obiecany zysk w wysokości 3,33% (co da realnie nieco około 4% w skali roku) lub kontynuować zabawę przez kolejne miesiące. Co ciekawe bank pozwala na wyjście z inwestycji w dowolnym momencie, ale co miesiąc ustala wysokość odsetek: w połowie grudnia otrzymamy 103,67% kapitału, w połowie stycznia 104% i tak dalej. Dokładnie prezentuje to tabela poniżej:

| Dzień Wyceny | Kwota Wykupu |

|---|---|

| 15 listopada 2017 | 103,33% |

| 14 grudnia 2017 | 103,67% |

| 15 stycznia 2018 | 104,00% |

| 14 lutego 2018 | 104,33% |

| 14 marca 2018 | 104,67% |

| 16 kwietnia 2018 | 105,00% |

| 16 maja 2018 | 105,33% |

| 14 czerwca 2018 | 105,67% |

| 13 lipca 2018 | 106,00% |

| 14 sierpnia 2018 | 106,33% |

| 14 września 2018 | 106,67% |

| 12 października 2018 | 107,00% |

| 15 listopada 2018 | 107,33% |

| 14 grudnia 2018 | 107,67% |

| 15 stycznia 2019 | 108,00% |

| 14 lutego 2019 | 108,33% |

| 14 marca 2019 | 108,67% |

| 12 kwietnia 2019 | 109,00% |

| 16 maja 2019 | 109,33% |

| 14 czerwca 2019 | 109,67% |

Warto tu zauważyć, że w dniu 5 września 2018 następuje ponowne sprawdzenie spełnienia warunku („Dzień Ustalania Odsetek 2”). Jeśli więc, przykładowo, za pierwszym razem choć jedna spółka będzie na minusie, to będziemy mieć drugą szansę na zysk. A później trzecią, przy ostatecznej wycenie struktury w dniu 5 lipca 2019. Co ważne: wystarczy, że warunek wyższego kursu zostanie spełniony raz, a już do końca trwania oferty będziemy mogli wyjść z zyskiem.

Jak stracić na ofercie Idea Kids?

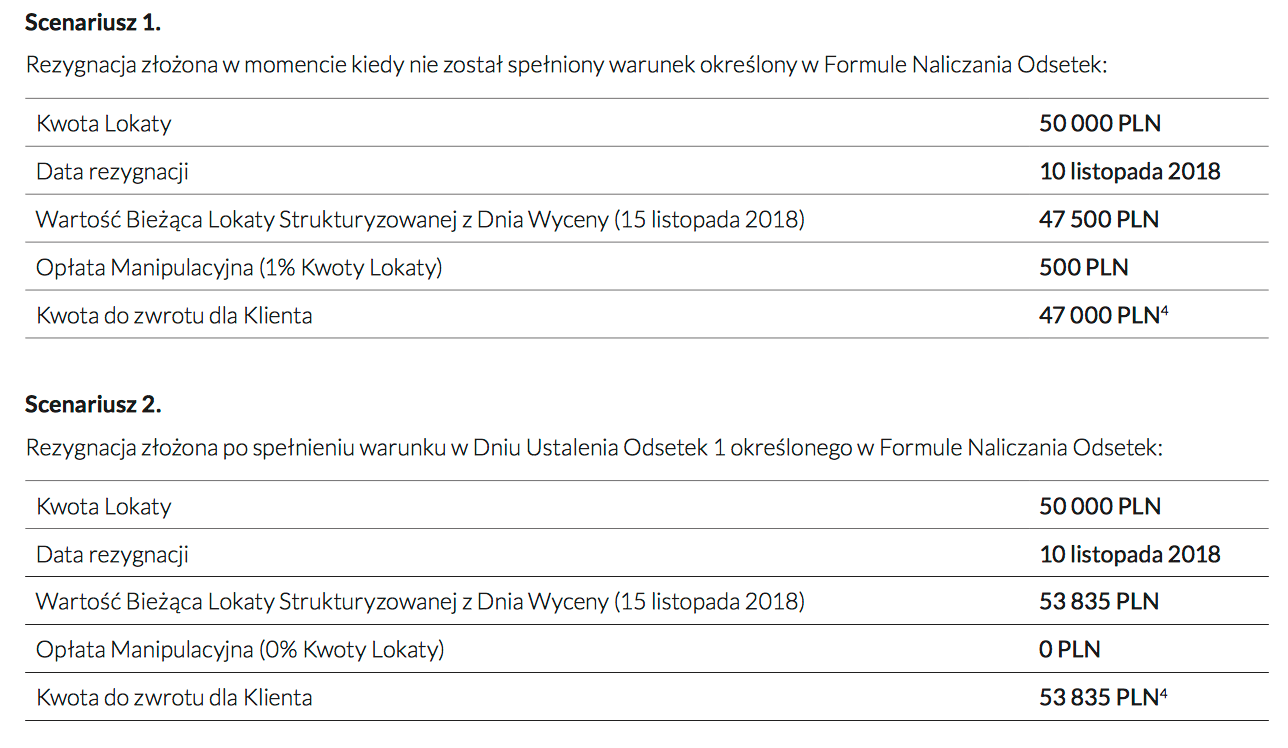

Niestety oferta ma kilka solidnych minusów. Po pierwsze: zerwanie struktury przed pierwszą wyceną lub po wycenach, które nie wyszły pozytywnie, będzie oznaczało dotkliwą stratę. Bank pobierze wtedy bowiem „opłatę administracyjną”, która będzie znana dopiero… po założeniu lokaty. Zgodnie z warunkami wyniesie od 4% do 6% kapitału.

Po drugie: bank zastrzega, że zerwanie struktury (w momencie kiedy koszyk spółek nie spełnił warunku) to kolejne opłaty:

- 2% Kwoty Lokaty w przypadku złożenia Dyspozycji Rezygnacji z Lokaty Strukturyzowanej w dniach od 1 stycznia 2017 do 5 stycznia 2018

- 1% Kwoty Lokaty w przypadku złożenia Dyspozycji Rezygnacji z Lokaty Strukturyzowanej w dniach od 6 stycznia 2018 do 5 lipca 2019

Bardzo dobrze oba scenariusze (rezygnacja bez spełnienia warunków vs. rezygnacja po spełnieniu warunków) pokazują przygotowane przez bank wyliczenia:

Oczywiście warto pamiętać, że zerwanie lokaty jeszcze wcześniej (w pierwszych miesiącach) może nas kosztować nawet 8% utraty kapitału (6% opłaty administracyjnej + 2% kary). Z prezentowanych 50 000 zł otrzymalibyśmy więc zaledwie 46 000 zł.

Podsumujmy więc dostępne scenariusze:

- jeśli każda z „naszych” spółek będzie wyżej wyceniania w jednym z konkretnych trzech dni w ciągu 2,5 lat względem wyceny z dnia startu struktury – wtedy zgarniamy 4% w skali roku i możemy wyjść z inwestycji lub poczekać do jej zakończenia. W najlepszym scenariuszu po 10 miesiącach trwania „lokaty” mamy spełniony warunek i środki możemy wycofać przez kolejne 20 miesięcy.

- jeśli warunek wyceny „naszych” spółek nie zostanie spełniony w żadnych z podanych dni, a my wytrzymamy z „lokatą” przez 30 miesięcy – wtedy otrzymujemy cały zainwestowany kapitał. Czyli pożyczamy pieniądze bankowi na zerowy procent.

- jeśli środki wycofamy przed końcem lokaty i jednocześnie warunek wyceny spółek nie będzie wcześniej spełniony – wtedy bank zabiera sobie opłatę administracyjną i opłatę manipulacyjną za zerwanie struktury.

Czy warto skorzystać z lokaty strukturyzowanej Idea Banku?

Zanim odpowiem na pytanie „czy to się opłaca” podkreślę jeszcze raz, że powyższej ofercie bliżej jest do miana inwestycji, zakładu, a nawet gry losowej, niż do miana lokaty. W końcu wykresy giełdowe dobrze się czyta do tyłu, ale nie mamy żadnej pewności co będzie za miesiąc, rok czy kilka lat. O tym, że indeksy giełdowe w Stanach Zjednoczonych są na rekordowo wysokich poziomach nawet nie wspominam – oczywiście mogą rosnąć dalej, ale jednocześnie może stać się to, co np. w latach 2007 – 2008. Jeszcze inna sprawa, że skoro wierzycie we wzrosty, to taniej i prościej będzie kupić sobie wybrane spółki poprzez biuro maklerskie, z możliwością zamknięcia pozycji w dowolnym momencie. Jeśli zarobią – zamiast 4% rocznie zyskacie być może dużo więcej. Gorzej, jeśli nie zarobią.

Jeśli natomiast stwierdzicie, że oferta Kids III wam się podoba, to pamiętajcie o jednym: nie wolno na niej lokować pieniędzy, które mogą wam się przydać przez najbliższe 2,5 roku. Bank z pewnością będzie zachęcał do ulokowania wysokich kwot (no bo „gwarancja kapitału”), bo w momencie, kiedy będziecie zmuszeni do wycofania środków może zarobić naprawdę sporo.

Czy ja sam skorzystałbym z tego typu oferty? Zdecydowanie nie. Prawdopodobieństwo, że wszystkie 6 spółek będzie wyżej wyceniane niż w dniu startu lokaty wcale nie jest duże. Co więcej: Idea Bank bardzo często oferuje lokaty z niewiele niższym, ale w 100% pewnym oprocentowaniem. Nowi klienci banku na start otrzymują bowiem nawet 4% w skali roku (do 10 000 zł) lub 3% (do 100 000 zł), a obecni klienci ciągle mogą założyć lokatę 2-letnią z oprocentowaniem 2,75%:

Dla kwoty 10 000 zł różnica między potencjalnym zyskiem na strukturze Kids III, a realnym zyskiem na 2-letniej lokacie wyniesie „zaledwie” 101,25 zł netto rocznie. Dużo prościej będzie więc ulokować swoje środki na 2,75%, a dodatkowe 100 zł zarobić np. w jednej z aktualnych promocji bankowych. Zamiast „gwarancji kapitału” otrzymamy wtedy niemal „gwarancję zysku”. A w nocy będziemy mogli spać spokojnie :)

PS. Na sam koniec dodam, że nigdy nie testowałem lokaty strukturyzowanej na własnej skórze (w przeciwieństwie do niezliczonych lokat i promocji bankowych) i chętnie poznam opinię osób, które z tego typu ofert korzystały. Tym bardziej, jeśli wiedzą o jeszcze innych, istotnych pułapkach których je sam nie zauważyłem w regulaminie oferty.

Oczywiście warto pamiętać, że banki bardzo chętnie chwalą się ofertami, które faktycznie zakończyły się sukcesem – w końcu to dla nich świetna reklama. O ofertach, które nie spełniły wymaganego warunku zysku, już nikt głośno nie wspomina.

Komentarze

Dzwonili do mnie w tej sprawie w pierwszych dniach grudnia. Chociaż jestem laikiem w tych sprawach to po przedstawieniu oferty prawie natychmiast zrozumiałem że to się praktycznie nie opłaca. Szkoda czasu na śledzenie tego wszystkiego kiedy stały procent chociaż niższy jest zawsze pewniejszy.

• MichałDo mnie też dzwonili pod koniec listopada, bo mi się lokaty tam kończyły wtedy akurat. Facet wszystko bardzo pięknie opowiadał, ale nawet już pomijając te pułapki czy raczej minusy tej niby „lokaty”, to wystarczy spojrzeć na te ich przygotowane wykresy tychże spółek wysyłane na maila po rozmowie. Przynajmniej jedna z nich w wybranym tam okresie miała kilka spadków, a na pulsie była minimalnie. Już samo to daje do myślenia. Na necie można wyczytać, że jakaś tam jedna z poprzednich edycji, chyba Niemieckich Gigantów się udała i opłaciła, ale właśnie, na kilka edycji, tylko o tej można poczytać pozytywnie.

• pwsJa też miałam telefon pod koniec listopada odnośnie struktury Kids III. Na e-maila dostałam dodatkowe informacje a także trzy propozycje połączenia struktury z lokatą promocyjną na 3- 4 m-ce – 3,2% – 3,0%. Znam zasady lokat strukturyzowanych – nie inwestuję w nie żadnej kwoty.

• GrażkaTo już lepiej bezpośrednio na GPW się pobawić, chyba większa szansa na zysk jest. :)

• PurkierNo nie, to coś innego, z jednej strony na GPW nie zainwestujesz w Microsoft Corp czy Nestle SA, ale z drugiej — na giełdzie można inwestycjami aktywnie zarządzać, transakcje zlecać w każdym momencie (choć od każdej płaci się prowizję, więc też przesadzać nie można).

Tak bardziej ogólnie, to rzeczywiście struktury należą do tej samej klasy, co giełdowe inwestycje w akcje i obligacje, fundusze inwestycyjne czy forexy. Ja osobiście nie wykluczam takich rzeczy, ale inwestuję w nie stosunkowo niewielkie środki, a przede wszystkim — jest to „działka” zupełnie inna, niż oszczędności deponowane na lokatach czy kontach oszczędnościowych. I na tym polega bandytyzm Idea Banku — to nie jest lokata, skoro KNF pozwala im tak te produkty nazywać, to jest to sprawa dla CBA, jeśli oni także nie reagują — to na nas spada moralny obowiązek walki z oszustami z Idea Banku.

• Don Quijote de la ManchaKiedys pare lat temu tak dalem sie nabrac w mBanku. Zainwestowalem 20k na ponad rok czasu i z tego wyciagnalem tylko ok. 150zl zysku. Cale szczescie ze byla ochrona kapitalu, bo nigdy bym w to nie wszedl. Oczywiscie nigdy wiecej nie dam sie nabrac. To glownie biznes dla banku, bo pozycza pieniadze od ludzi na 0% albo jak im sie nie uda to na taki jak i tak czasami daja w promocjach. A jak proponuja kredyt to oprocentowanie jest juz kosmicznie wysokie.

• kuken„Bank w grudniu 2016 prowadzi subskrypcję na lokatę, czyli wydzwania do klientów i namawia na skorzystanie” – he he, dzwonili i chcieli potwierdzać tożsamość – intuicyjnie posłałem na bambus. Dzięki za info o co chodziło :)

• ulokowanyOdmawiam podania danych wrażliwych. „to jak pan chce ROZWIĄZAĆ PROBLEM?” – pyta pani z Idea Banku

• ulokowanyOdpowiedź jest prosta – „Ja nie mam problemu!”

O dziwo do mnie tez dzwonili i standardowo nie wyrażam zgody na identyfikację i tu się zdziwiłem… to ja opowiem o ofercie bez identyfikacji…

Zagrywka z identyfikacją klienta jest idiotyczna i zupełnie dla mnie niezrozumiała. Każdy może sobie wejść na ich stronę i poczytać o ofercie bez identyfikacji. Gdybym chciał wydać dyspozycję w tej sprawie np. dokonać wpłaty, to byłoby zrozumiałe, a tak mamy tylko pretekst, żeby grzecznie zbyć konsultanta.

• Lokata@lokata

• ulokowanyno właśnie. Ujęło mnie wmawianie klientowi, że jest jakiś PROBLEM, który zdaniem pani z Idei będziemy wspólnie ROZWIĄZYWAĆ :)

Pewnie przeszła z działu windykacji i tak jej się wypsnęło z przyzwyczajenia.

• ozon136Uwaga na BGŻ Optima – zmieniają parametry lokat po ich założeniu! Lepiej róbcie screeny.

• R(Sorry ze nie na temat)

Nie masz po założeniu lokaty umowy?

• samo zloA do kogoś dzwonili ze strukturą Cyfrowy Zysk? 5 spółek IT, 4 miesiące, jak codzienne kursy spółek nie zmienia się +/- 12% to dają 4%.

• StrukturaPewnie te 4% to maksymalny teoretycznie możliwy zysk w skali roku, ale bezwzględnie pobierają jednorazową prowizję 1,5% ?

• Don Quijote de la ManchaMam podobną propozycję. 4% w skali roku, „opłata administracyjna: 0,35% – 0,65% opłata pojawia się tylko w momencie zerwania lokaty, jest pobierana w formie kaucji zwrotnej (pierwszego dnia pobierana i zwracana ostatniego dnia, środki te pracują dla klienta)”

• MorrisCzasami takie struktury mogą być fajne, szczególnie, jeśli mają konstrukcję w miarę prostą, a zarazem trudną do samodzielnego odtworzenia. Takim modelowym przykładem były aliorowe Spółki Medyczne oparte na indeksie SXDP — 27 marca 2014 r. wpłaciłem tam 3048 zł (łącznie z prowizją), a 23 maja 2016 r. dostałem 3393,60 zł (wtedy podatku Belki od takich inwestycji w formie polis się nie płaciło), a do tego dostałem jakąś promocyjnie oprocentowaną lokatę — w sumie żadne kokosy, ale nie ma co narzekać.

W każdym razie, to na tym blogu off-topic, tutaj zajmujemy się promocjami i lokatami, czasem wprawdzie pojawiają się informacje o loteriach, ale inwestowanie to jednak coś zupełnie innego.

• Don Quijote de la Manchadzwonią chyba do każdego komu kończą się jakieś lokaty pewne i proponują ten „kit 3”

• zenek64Niestety dalam sie namowic na w/w lokate. Orientujecie sie moze, czy w momencie rezygnacji z lokaty w ciagu 14 dni od jej zalozenia (wiem, ze moge w tym czasie odstapic od umowy), groza mi jakies potracenia np.na oplaty administracyjne itp?

• Martajeśli dobrze pamiętam, to nie – rezygnacja z umowy w ciągu 14 dni to tak, jakby umowa nie została zawarta – ale nigdy nie testowałem.

• MichałCo IDEA kombinuje? Dziś po raz kolejny po zalogowaniu musiałem składać oświadczenie dot. FATCA. Przecież czas na te oświadczenia mijał w tamtym roku.

• nemektoś słyszał o nowym wytworze idea banku OPTIMUM FUNDS

• darekJa mam od trzech lat Niemieckich Gigantów, dzień wyceny 11.02. Kolejny i zarazem ostatni rok raczej lokata nie wypracuje zysku. Także dałem sobie Idei na 3 lata kasę do obracania za free. Ech…

• EdekJednak stał się cud. Dwa dni przed wycena akcje BMW, które caly czas psuly wyniki wzrosly powyżej kursu z dnia założenia lokaty. 30 tys na trzy lata dały 6551 pln zysku tj. 9 % (po odbiciu podatku Belki). Żadnych opłat nie pobrano, jedynie trochę nerwów mnie to kosztowało :-).

Teraz proponuja by zainwestowac w Momentum 6, plus standardowa lokata na pół roku, 3,5 %.

• EdekTak tylko zostawię: http://prnews.pl/wiadomosci/uokik-sprawdza-lokaty-strukturyzowane-idea-banku-6554368.html

• MichałW IDEA BANK NIE POLECAM! Nie chodzi nawet o zyski, ale o obsługę tych lokat w tym banku. Idea Bank zastrzega sobie w umowie 14 dni na przelew środków z lokaty po jej zakończeniu.

• I.Zaraz będzie 3 tygodnie a po moich pieniądzach ani śladu. Złożyłam reklamację i oczywiście cisza. 3 tygodnie obracają sobie moją kasą a ja się teraz będę użerać o zwrot moich pieniędzy. Niby uczciwy bank a jednak OSZUŚCI łamiący zapisy własnej umowy.

2 tygodnie na zwrot to już jest wkurzające, a to że jeszcze ten termin łamią jest oburzające. OSTRZEGAM przed lokatami strukturyzowanymi w Idea Bank!

Ja dałam się „nabrać” na Niemieckich gigantów i niestety mój kapitał dla mnie nic nie zarobił – czuje się jakby mnie ktoś okradł, bo na zwykłej lokacie coś by ta kasa zarobiła. Teraz też proponują mi ulokowanie tych środków właśnie w Optimum funds 140% ale chyba się nie zdecyduję… Piszę chyba, bo tutaj zysk „gwarantowany” bo produkt bezpieczny – kapitał lokowany jest w obligacje. Prawdą jest, że jak się nie ryzykuje to się nie wygrywa… ale gdybym nie dała się namówić 3 lata temu na tę lokatę… skuszona wysokim oprocentowaniem, to miałabym teraz na nową torebkę i buty :) a tak nie mam nic…

• Maajeczka„Czuje się jakby mnie ktoś okradł, bo na zwykłej lokacie coś by ta kasa zarobiła”

— rozumiem, że to nie na serio?

Inwestując w produkty ryzykowne z definicji godzisz się na ryzyko, a zastępowanie lokaty inwestycją ryzykowną to wyjątkowo głupia pomyłka… Ja proponuję wyznaczenie sobie procentowych wartości dla składowych portfela, np. 10% albo 30% na wszelkie instrumenty ryzykowne (struktury, fundusze, akcje, obligacje korporacyjne etc.), a jeszcze lepiej bardziej dokładnie, np. 5% na akcje, 5% na fundusze i struktury etc. — dzięki temu uniknie się takiej „pomyłki”, taki reblancing umożliwi nam też kupowanie np. akcji, gdy są tanie, a sprzedawanie, gdy są drogie.

Nie chce mi się analizować tego „Optimum funds”, ale pozwolę sobie zwrócić uwagę na dwie rzeczy:

• Don Quijote de la Mancha– obligacje korporacyjne (i produkty oparte na takich) absolutnie nie należą do bezpiecznych, w pewnych okolicznościach mogą się nawet okazać gorsze od akcji (gdy firma splajtuje i z masy upadłościowej dostanie się coś za posiadane akcje, a obligacje po prostu nie zostaną wykupione);

– niektóre struktury rzeczywiście mają „gwarantowany” zwrot kapitału (np. 90% albo i 100%), oczywiście nie chodzi o gwarancje zewnętrzne typu BFG , w każdym razie rzeczywiście wartość nominalna kapitału nawet w najgorszym wypadku się nie zmniejszy, pamiętać jednak należy o stracie poniesionej na prowizji oraz spadku wartości pieniądza.

Doradcy dzwoniący z banku z Idei – bardzo ładnie zachęcają , zwykły śmiertelnik nie wyłapie pułapek — niby formalnie wszystko się zgadza ale prawdopodobieństwo zysku tylu spółek i kidś 3 jest mało realne o czym z bólem przekonujemy się dopiero po czasie …. dziękuję ,,przemiłym konsultantom i doradcom – za ,,pomoc ” w dobrze ulokowanych pieniążkach …… oj Polak mądry po szkodzie ….. prawie 3 lata utopione 80000 z których nic nie będzie …..a miało być tak pięknie ….. powinien im się ,,Ktoś ” dobrać do skóry …….

• Tomasz 5277Ja tu jeszcze dodam, ze mialem 2 struktury AAA na 4%/3m. Obie skonczyly sie z sukcesem czyli nalezy sie 4%. Ale uwaga – zapomnijcie, ze dostaniecie kase od razu. W regulaminie jest napisane, ze zwrot srodkow do 14 dni roboczych!! No i wlasnie teraz juz czekam ponad 2 tygodnie, a kasy nie ma. Zakladam, ze Idea wyplaci dokladnie 14 dnia roboczego. W ten oto sposob z 4%/3m robi sie raczej 3%, bo Idea obraca tymi pieniedzmi za free przez prawie miesiac. Normalnie nigdy bym w to nie wchodzil, ale okazalo sie, ze ta sciezka moge zlikwidowac 2-letnia lokate na 2.7% (czyli dosc slabe % jak na dzis) bez utraty odsetek. I tylko do takiego celu nadaja sie te lokaty AAA/Kids itp.

• ketonJa niestety też się zapisałam na Idea Kids III, ale chyba II edycja stąd też moje pytanie. Pierwszy okres rozliczeniowy nie przyniósł zysku, drugi przyniósł, trzeci kończy się w czerwcu 2019. Więc 4% dla każdego z tych okresu dostanę na pewno, nawet jeśli trzeci okres rozliczeniowy nie zakończy się sukcesem? W tym miejscu trochę mi się to miesza

• JustynaObiecane odsetki wyplacą tylko w przypadku gdy trzeci okres rozliczeniowy zakończy się sukcesem. Wtedy wyplacą za cały okres trwania tej lokaty. Jeżeli nie zakończy się sukcesem dostaniesz zwrot samej gołej kwoty lokaty jaką wpłaciłas.

• EdekEdek – nie masz racji, nie wprowadzaj w blad. Sa 3 okienka do testowania warunkow. Wystarczy ze 1 raz warunek jest spelniony i dostaje sie 4% z calych 30 miesiecy. Sam mam te lokate i nawet po 2 okienku dzwonilem i sie upewnialem. Zreszta na stronie Idei mozna sobie podgladac stan tych lokat.

• ketonDodam jeszcze, ze na 12.10.18 stan lokaty to 107.46%. W dniu zakonczenia bedzie 110%. Zgodnie z umowa.

• ketonNie chciałem nikogo wprowadzać w błąd. Okazało się, że nie potrafię czytać. W poście Justyny przeczytałem że pierwszy okres nie przyniósł, drugi nie przyniósł… I dlatego napisałem tak jak napisałem. Oczywiście że nie jest to prawdą.

• EdekI znowu dzwonią i proponują strukturę….

• GrażkaJa ich wysylam na drzewo. Wzialem tylko 3 struktury, bo mi zalezalo na zlikwidowaniu nietrafionej 2-letniej lokaty. Wszystkie na szczescie wyszly na 4%, ale w praktyce jest to mniej, bo zwlekaja zawsze regulaminowe 20 dni (14 roboczych) ze zwrotem.

• keton