Nest Bank, po ponad rocznej przerwie, ponownie rusza z promocją, w której nowi klienci zgarnąć zgarnąć mogą premię za założenie konta. W najnowszej ofercie połowę premii zyskamy za… 15 dowolnych płatności kartą, a kolejną połowę – za wpływ wynagrodzenia. Razem da nam to 150 zł w gotówce – a to ciągle nie wszystko, bo dodatkowo będziemy mogli skorzystać ze świetnej Lokaty Witaj na 4% w skali roku i z konta oszczędnościowego Nest Rodzinne Oszczędności, które pozwala w pierwszym roku na wykręcenie nawet 5,7% zysku! :)

Nest Konto z bonusem na start

Aby skorzystać z promocji należy być nowym klientem banku, czyli osobą nieposiadającą żadnego rachunku osobistego Nest Banku w ciągu ostatnich 24 miesięcy. Wykluczone są również osoby, które złożyły wniosek o Nest Konto i jest on jeszcze w trakcie rozpatrywania.

Jeśli spełnimy powyższe warunki to wystarczy, że udamy się na dedykowaną stronę promocji i złożymy wniosek o promocyjne konto. W trakcie wnioskowania warto od razu zamówić kartę debetową, bo ta będzie potrzebna do zdobycia premii. Zgody marketingowe nie są natomiast wymagane.

Ale uwaga: choć promocja trwa do końca lutego to bank zaznacza, że może zakończyć się wcześniej. Pula nagród wynosi bowiem 1000 sztuk i w momencie jej wyczerpania dalsze wnioskowanie zostanie zablokowane.

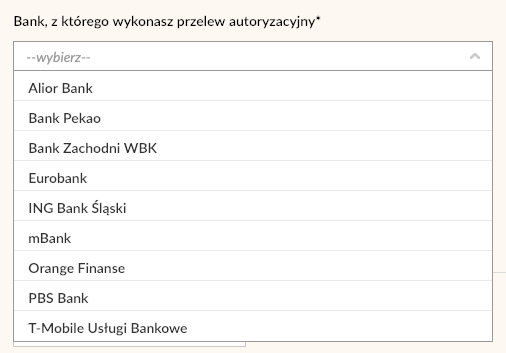

Jeśli chodzi o sposób finalizacji umowy, to do wyboru mamy oddział, kuriera, wideorozmowę lub przelew z innego banku. W przypadku oddziału pamiętajmy tylko, żeby jasno zaznaczyć, że finalizujemy już wcześniej złożony wniosek. W przypadku przelewu pamiętajmy natomiast, że dane w przelewie z obecnego banku muszą być identyczne, jak dane w złożonym wniosku (uwaga na adres!).

150 zł za transakcje i wpływ

A jakie warunki trzeba spełnić, aby zgarnąć tytułową nagrodę? Po pierwsze – wykonywać co najmniej 5 płatności kartą w każdym z trzech miesięcy kalendarzowych. Za każdy miesiąc (w okresie od lutego do końca maja), w którym spełnimy te warunki, bank zapłaci nam po 25 zł – co maksymalnie da 75 zł premii. W zasadzie nie ma znaczenia gdzie i ile wydamy – bank wyklucza jedynie transakcje „za gry hazardowe”. Oczywiście odpadają również transakcje anulowane bądź zwrócone.

Drugi typ premii to nagroda za wpływ wynagrodzenia. Nest Bank zapłaci nam 75 zł, jeśli co najmniej raz w okresie promocji (do końca maja) na nasze Nest Konto wpłynie wynagrodzenie w wysokości min. 1000 zł. Bank zaznacza jednak, że co najmniej raz musimy też spełnić warunek pierwszej premii, czyli 5 płatności kartą.

Co rozumiemy pod pojęciem „wynagrodzenie”? Zgodnie z regulaminem:

Wpływ Wynagrodzenia – suma wpływów na Rachunek ROR realizowanych na rzecz jego posiadacza z tytułu:

(i) wynagrodzenia z tytułu umowy o pracę stosunków mianowania/powołania, kontraktów menedżerskich/wojskowych/marynarskich; umów zlecenia/o dzieło dokonanego bezpośrednio na Rachunek ROR przez pracodawcę / zleceniodawcę lub (ii) renty lub emerytury i świadczenia przedemerytalnego dokonanego bezpośrednio na Rachunek ROR przez organ wypłacający świadczenie lub (iii) stypendium dokonanego bezpośrednio na Rachunek ROR przez uczelnię wyższą lub inny organ wypłacający świadczenie lub (iv) świadczenia z programu Rodzina 500 plus lub innego świadczenia rodzinnego dokonanego bezpośrednio na Rachunek ROR przez organ wypłacający świadczenie.

Co ciekawe regulamin zawiera również zapis, że bank może zwrócić się do uczestnika o udokumentowanie wynagrodzenia. Będziemy wtedy musieli dostarczyć dokument potwierdzający w ciągu 7 dni.

Wypłata premii nastąpi do 20-dnia roboczego miesiąca następującego po miesiącu spełnienia warunków.

4% na Lokacie Witaj

Na koniec przypomnę, że w ciągu 30 dni od założenia Nest Konta możliwe jest uruchomienie Lokaty Witaj z oprocentowaniem 4%, dostępnej dla nowych klientów. Kwota maksymalna lokaty to 10 000 zł, a jej czas trwania to 3 lub 6 miesięcy.

Pierwsza wersja lokaty (kwartalna) dostępna jest bez żadnych dodatkowych warunków – każdy nowy klient zgarnie 4% w skali roku. Jeśli natomiast chcemy skorzystać z półrocznej wersji lokaty, to ma ona dodatkowy wymóg – potrzeby jest wpływ wynagrodzenia. Jeśli więc skorzystamy z powyższej promocji na start i i tak zapewnimy wpływ wynagrodzenia – to warto również wybrać lokatę półroczną – zarobimy wtedy 4% w skali roku przez dłuższy okres. Oczywiście pod warunkiem, że chcemy lokować środki na tak długi okres. Decyzja należy do nas :)

Świetne konto Nest Rodzinne Oszczędności

Oprócz Lokaty Witaj możemy również skorzystać z bardzo ciekawego produktu, jakim jest konto oszczędnościowe Nest Rodzinne Oszczędności. O ile samo oprocentowanie rachunku nie powala (ok. 1,2% w skali roku), to możemy znacznie zwiększyć zyski na rachunku poprzez program regularnego oszczędzania. W skrócie: jeśli co miesiąc, przez minimum rok, będziemy do rachunku dorzucać zadeklarowaną wcześniej kwotę (max. 600 zł miesięcznie), to bank dorzuci od siebie na koniec takiego okresu dodatkową premię pieniężną – od 2% do 6% wartości dokonanych wpłat. W ten sposób z łatwością podkręcimy oprocentowanie w pierwszym roku do minimum 5,7% w skali roku.

Zapraszam do swojego artykułu na ten temat, który opublikowałem w momencie startu marki Nest Bank na naszym rynku. Wpis ten jest w zasadzie ciągle aktualny – jedyne ograniczenie jakie pojawiło się od jego publikacji to możliwość otwarcia maksymalnie jednego takiego konta (wcześniej można było ich otworzyć nawet 5).

Ile kosztuje Nest Konto?

Nest Konto to jeden z ostatnich, całkowicie darmowych rachunków na rynku. Co istotne – bezwarunkowo darmowych. Bank nie pobiera bowiem ani grosza za prowadzenie rachunku, obsługę karty oraz wypłaty z bankomatów w kraju – niezależnie od aktywności na koncie! W zasadzie jedyne, na co należy uważać, to opłata za wydanie drugiej i kolejnej karty (np. do konta w PLN, a następnie do rachunków walutowych). Opłata ta wynosi 25 zł. Na szczęście wyrabiając kartę do konta w PLN nie ponosimy żadnych opłat.

Komentarze

Czy aby skorzystać z oferty Rodzinne Oszczędzanie trzeba być nowym klientem czy jeśli jestem klientem Nest’a ale nie korzystałem z tej formy oszczędzania mogę skorzystać?

• AndrusMoże z tego skorzystać każdy ich klient.

• mboDokładnie tak. Ja sam założyłem konto w Nest Banku właśnie w promocji z premią, a później korzystałem z 2 lat oszczędzania na NRO. W grudniu zerowałem saldo i zacząłem oszczędzanie od nowa (pierwszy rok jest najkorzystniejszy). Ogólnie to w zasadzie jedyny program regularnego oszczędzania na Polskim rynku, który jest godny polecenia. Odkładasz max. 600 zł miesięcznie i wyciągasz po roku 5,7% (a jak masz dzieci, to jeszcze więcej).

• MichałMożesz rozwinąć? Bo po przeczytaniu regulaminu dalej to 5,7% jest dla mnie niewiadomą.

• radarhttps://livesmarter.pl/rusza-nest-bank-premia-do-30-procent-i-4-procent-na-lokacie/ tu jest wytłumaczenie gdyby ktoś był tak zamulony jak ja ;)

• radarA ja w dalszym ciągu nie wiem skąd to 5,7, jakbym nie liczyła zawsze wychodzi mi ok 3%.

• majaaBłąd leży w myśleniu, że zakładamy lokatę na 2400 i jednocześnie rozpoczynamy oszczędzanie przez rok po 200 miesięcznie. Docelowo w obu przypadkach zarobimy tyle samo ale w przypadku systematycznego oszczędzania nie mamy tej kwoty w całości zablokowanej. Czyli np. z 2400, które mamy opłacamy pierwszy miesiąc i zostaje nam 2200, które możemy dalej gdzieś zainwestować.

• radarTak też liczyłam, ale dwustoma które wpłacimy już nie możemy obracać i też jest „strata”.

• majaaŻona znów nie będzie zadowolona z kolejnego kont dla niej, bo ja swoje mam od dawna :)

• CiekawskiSzkoda, że nie ma promocji z poleceniem, wówczas lepiej by się to może kalkulowało.

Żona namówiona :) Kolejne konto w rodzinie :)

• CiekawskiWarunki troszkę kuriozalne i w ramach protestu nie założę u nich konta.

• majaaRaczej Twój protest jest dla nich bez znaczenia:)

• TomekWJeden pewnie tak ale więcej mogło by dać do myślenia.

• majaaPytanie: czy przy lokacie półrocznej jest wymóg wpływu wynagrodzenia w każdym miesiącu?

• Michał 1986Wystarczy raz, byle szybko:

• MichałDziękuję za odpowiedź

• Michał 1986Czy wykluczone są osoby które posiadały konto w Smart Banku?

• ana2 lata temu już zdaje się nie było Smart Banku. Jesli zamknąłeś konto jeszcze za czasów marki Smart Bank to będzie OK :)

• MichałMaksymalnie 600zł/miesiąc, maksymalnie 1 konto. Czyli to 5,7% to średniorocznie dla kwoty 3600zł? Zgadza się?

• ZetNie 12 x 600 = 7200 zł

• Ciekawski@Ciekawski. 7200 to masz na rachunku przez jeden, ostatni miesiąc. A nie przez rok.

• ZetZet – bonus jest od sumy wpłat w danym roku a nie od średniorocznego salda

• piotr1974No i? Oprocentowanie 5,7% jest liczone dla całej kwoty.

• Ciekawski@Ciekawski, nie, oprocentowanie rzędu 6% nie jest liczone od pełnej kwoty przez cały rok, a od kolejno wpłacanych składek, czyli przez miesiąc od 600, następny od 1200 zł etc. Pełne 7200 zł leży na koncie tylko krótko na końcu.

To nie jest idealny produkt dla osób, które mają 7200 zł i chcą je gdzieś ulokować. Oczywiście takie też mogą z tego skorzystać, jednak wtedy muszą te środki gdzieś indziej przechowywać i pamiętać o comiesięcznym zasilaniu NRO.

• Don Quijote de la ManchaNatomiast jeśli ktoś chce co miesiąc odkładać po 600 zł, to jest to produkt doskonały, wtedy po pierwszej premii uzyska się zysk taki, jakby to konto było oprocentowane na ok. 6%.

Ja to wiem, moja odpowiedź dotyczyła pytania czy 3600 zł. Napisałem, że 7200 zł. Odnośnie oprocentowanie to jest liczone dla tej kwoty, ale wymóg wpłat jest co miesiąc, więc samo przez się to rozumie.

• Ciekawski@Ciekawski, zdanie „Oprocentowanie 5,7% jest liczone dla całej kwoty [7,2 kzł]” wprowadza w błąd, gdyż od tej kwoty oprocentowanie jest liczone tylko przez krótki czas na końcu. Bliższe prawdy jest założenie, że przez te 11 miesięcy (z kawałkiem) średnie saldo wynosi ok. 3,6 kzł. Łączny zarobek (premia + odsetki netto) to po tym czasie ok. 175 zł. https://livesmarter.pl/jak-obliczyc-zysk-na-lokacie-kalkulator/

• Don Quijote de la ManchaJak ktoś ma konto oszczędnościowe np. 3% (lub kilka K123 w SAN :) ) to może sobie ustawić z niego co miesiąc przelew na NRO i wszystko dzieje się automatycznie, więc sposób na ogarnięcie 7,2k od ręki bez konieczności pamiętania też się znajdzie.

• Marcin H@Marcin H

1. W temacie wygody: nie ma chyba kont oszczędnościowych gwarantujących 3% na rok, a 1|2|3 chyba z zasady nie są samoobsługowe (chyba dla bezpłatności trzeba na nich jakiś ruch co miesiąc zrobić?), więc teoretyzujesz.

2. W temacie wprowadzającego w błąd komentarza @Ciekawskiego: ja po pierwszej premii na każdym z kont zarobiłem po 144 zł premii + 32,58 zł odsetek netto (raz się policzyli i za mały podatek naliczyli), czyli 176,58 zł.

• Don Quijote de la ManchaProszę kliknąć w powyższy link do kalkulatora odsetek, wpisać np. 336 dni (11 miesięcy z kawałkiem) i wpisując kwoty 3600 zł oraz 7200 zł sprawdzić, która da odsetki netto porównywalny do zarobku 176,58 zł na NRO. I czy bardziej prawdzie odpowiada stwierdzenie „Oprocentowanie 5,7% jest liczone dla całej kwoty”, czy może jednak „5,7% to średniorocznie dla kwoty 3600zł” (w wariancie 11 miesięcy zyskuje się jeszcze więcej, ok. 6,5%).

Michał, jak można po roku zarobić 5,7% (bez dzieci) skoro na ich stronie są przykłady i wynika z nich, że po roku osoby, które nie mają dzieci 2% a dopiero przy 4 dzieci jest 4% ?

• jolanaMożesz dać jakieś wskazówki czy może źle cię zrozumiałam?

Przeczytaj mój opis tej ofert. Z tych niewielkich procentów sumarycznie tyle wyjdzie :)

• MichałMożna, założyć w dowolny sposób? Np. poprzez przelew z innego banku?

• taki-jaTak, jest przelew. Do tego kurier, wideorozmowa i finalizacja w oddziale. W sumie to istotne info więc dorzucę do wpisu :)

• Michałmożna przelewem założyć konto, ale przelew tylko z kilku wybranych banków

• piotr1974To prawda – słuszna uwaga. Wrzucam do wpisu listę.

• MichałCo jeśli prowadzę własną działalność? Czy przelew raz w miesiącu z innego konta będzie traktowany jako wynagrodzenie?

• MichałNiestety nie. Według regulaminu Nest Banku nie otrzymujesz wynagrodzenia za pracę.

• Warszawski BankierW końcu założyłem u nich konto. Promocja wydaje się być nieudręczająca ;)

• pytanieKilka godzin czekałem na połączenie z konsultantem przez wideorozmowę. Nie doczekałem się. Dostałem maila z dokumentami (ciekawostka – dwa razy ten sam TOiP). Co teraz?

• hahaCzy mogę skorzystać z promocji z cash backiem, a z wynagrodzeniem już nie? Czy trzeba skorzystać z obu promocji?

• Tomek201Drodzy Livesmartowicze mam do was pytanie odnośnie Promocji z Rodzinnym Oszczędzaniem:

• McKwacz1. Czy po roku można wypłacić pieniądze i zamknąć rodzinne oszczędzanie by móc znów je otworzyć na tych samych warunkach?

2. Czy wpłaty mogą pobierać się automatycznie czy tylko i wyłącznie należy je przelewać ręczniem, jeśli ręcznie czyli nie ma znaczenia dzień miesiąca?

3. Czy przelewając większe kwoty zyskamy większą nagorodę na koniec roku czy niestety nie ma to żadnego wpływu?

1. Nie trzeba ponownie otwierać, może być to samo konto do kolejnego razu

• Michał2. Ja sobie ustawiłem zlecenie stałe z konta w innym banku (powiedzmy mojego „głównego” konta, na którym zawsze trzymam jakiś osad). Samo mi się przelewa bodajże 27. dnia miesiąca.

3. Ja zawsze przelewałem po 600 zł (większa kwota nic nie da, bo to max).

Przekopałem się przez cały wątek dot. rodzinnego oszczędzania. Jestem prawie tak samo głupi jak i wprzódy. O ile odpowiedzi na 2(wszystko jedno) i 3( nie, tylko od zadeklarowanej kwoty) pytania są łatwe o tyle odpowiedź na pierwsze pytanie jest trudna.

• BufonRóżne poglądy są na terminy wypłaty/zamknięcia i wpłat/otwarcia w nowym roku. Podobno jeśli pierwsza wpłata na to konto jest np w lutym to kasę należy wypłacić w styczniu czy lutym a wpłatę na następny roczny okres koniecznie również w lutym.

Może ktoś kumaty by to usystematyzował. Proszę.

„odpowiedź na pierwsze pytanie jest trudna”

— to dlatego, że wygląda na to, że bank zmienia teraz interpretację regulaminu (na gorszą). Ale to nic pewnego.

„jeśli pierwsza wpłata na to konto jest np w lutym to kasę należy wypłacić w styczniu czy lutym”

— w lutym, żeby zaliczyć 12 końcówek miesiąca. Za to wpłacić można pod koniec miesiąca (np. lutego), stąd w sumie 11 miesięcy (z kawałkiem).

„a wpłatę na następny roczny okres koniecznie również w lutym”

• Don Quijote de la Mancha— tak, dla pełnej zgodności z regulaminem wpłatę na kolejny pierwszy rok najlepiej zrobić w tym samym miesiącu, w którym była pierwsza wpłata (choć można np. rok później).

Ja oszczędzałem dwa lata. Zacząłem 28.12.2016. Pierwsza premia (144 zł czyli 2%) wpadła pod koniec grudnia 2017 (za rok oszczędzania od grudnia do listopada). Kolejna (216 zł czyli 3%) wpadła znów w grudniu 2018 za kolejny rok oszczędzania.

Jeśli chodzi o wycofanie się z promocji, to ja wypłaciłem środki w grudniu 2018 i dopłaciłem je ponownie, rozpoczynając nowy, roczny okres oszczędzania (najbardziej się opłaca pierwszy rok, a czytelnicy przetestowali, że wszystko działa poprawnie).

• MichałDziękuję Wam obu za syntetyczne wyjaśnienie.

• BufonZalogowałem się na te konta i przy okazji migracji na nowy layout założyłem rodzinne oszczędności. Przy ustawieniu stałych zleceń i zapisaniu ważnych dat będzie się robiło samo.

Można skorzystać tylko z promocji z cash backiem, a z wynagrodzeniem już nie?

• Tomek201Można z obu – 2 x 75 zł.

• MahynA jak z kartą? Można wybrać w Euro? Czy tylko w PLN?

• mateuszBo coś mi świta, że tylko jedna karta jest darmowa a akurat przydałaby mi się w Euro.

w tej promocji musi być karta w PLN (wymaganie z regulaminu).

• Michał„umów zlecenia/o dzieło dokonanego bezpośrednio na Rachunek ROR przez pracodawcę / zleceniodawcę”

Czy jak mi żona zrobi przelew z tytułem wynagrodzenie za remont, to przejdzie?

• Piotre_kPewnie skorzystają z prawa do zweryfikowania dochodu. Jesli wykażesz im ze zawarłeś taka umowę to w teorii powinno działać.

• MichałSprawdzą też czy US posiada informacje na temat przedmiotowej umowy :)

• CiekawskiA zastanawiam się jak z jednoosobowa działalnością gospodarczą?

Jeśli zrobię sobie przelew z konta firmowego będzie to zaliczone jako wynagrodzenie :) ?

• MichałInformacyjnie: pula prawdopodobnie skończy się już dzisiaj. Warto się śpieszyć z zakładaniem!

• MichałPonoć ostatnie minuty akcji.

• MichałCzy ktoś zakładał prze przelew weryfikacyjny? U mnie od wczoraj cisza, a niby w ramach przelewu konto miało być aktywne w ciągu 15 min.

• taki-jaTak dwa konta z dwóch różnych banków. Wszystko przebiegło prawidłowo.

• pytanieCzy zasiłek macierzyński zaliczą jako wynagrodzenie?

• MikPowinno być ok.

• MahynGeneralnie całość sprowadza się do prostej zasady: każdy realny wpływ wynagrodzenia/świadczenia jest OK. Bank nie chce po prostu zwykłych/udawanych wpływów.

• MichałJak aktywować serwis telefoniczny? Trzeba rozmawiać z konsultantem?

• pytanieDobra nieaktualne, przyszedł tymczasowy PIN po wprowadzeniu loginu w serwisie telefonicznym.

• pytanieCzy w koncie Nest Rodzinne Oszczędności suma maksymalnej wpłaty 600/mc dotyczy każdego dziecka? Przy trójce to 1800 ? czy 600 to ogólnie max.

• Andrzej600 zł per konto, liczba dzieci nie ma znaczenia.

• MichałCzy dostaliście na maila potwierdzenie udziału w promocji lub cokolwiek, co udział sugeruje? Jeśli tak, proszę o informację, wtedy zacznę szukać potwierdzenia w Banku.

• PawełKoniec puli, czy jeszcze można?

• luka89wawJuż wczoraj po południu był koniec.

• Adam546To chyba było nieoficjalnie. Teraz pewnie już na bank =p

• luka89wawOficjalnie już wczoraj. Info było na stronie banku.

• Adam546Czy karta debetowa jest widoczna w bankowości elektronicznej od razu po aktywacji konta?

• rdsRachunek otwarty w piątek, ale po zamówionej karcie ani śladu. Zastanawiam się czy czekać, czy domówić na wypadek własnej pomyłki przy składaniu wniosku.

Na koncie zalożonym w piątek rano karta pojawiła się wieczorem. Na koncie założonym około 16 godziny brak karty do teraz. Powinna się pojawić sama.

• Adam546Drogi adminie. Może warto zamieścić informację o zakończonej promocji nie tylko w treści tekstu, ale również (a może przede wszystkim) na stronie głównej w tytule wiadomości albo stawiająć „stempel” np. „promocja zakończona” na zdjęciu. Myślę, że wszystkim użytkownikom taka zmiana poprawi poruszanie się po stronie i, jak by nie było wielu wpisach o promocjach. Pozdrawiam

• Fan:) Mój poprzedni wpis okazuje się nieaktualny. Właśnie dopatrzyłem się, że już istnieje podobne rozwiązanie – wpis tuż pod zdjęciem. :) Pozdrawiam

• FanDokładnie tam jest to info – widać zarówno na początku artykułu, jak i z widoku ze strony głównej / tagów / innych podstron.

Pisałem też o tym tutaj: https://livesmarter.pl/jak-sledzic-promocje-bankowe/

• MichałCo za dno. Działa Wam karta wydana do konta? Pierwszy raz się z czymś takim spotykam. Kartę chciałem aktywować PINem w sklepie i w dwóch miejscach odrzucało transakcję, a następnie na koncie zablokowało mi 50 zł przy próbie wypłaty pieniędzy z bankomatu, mimo, że kasa z bankomatu nie wyszła. Trnsakacja z bankomatu nie jest uwidoczniona w blokadach ani w hostorii konta.

• pytanieW sklepie nie sprawdzałem, ale na R śmiga.

• Adam546U mnie była to pierwsza transakcja aktywacyjna. Najpierw w dwóch sklepach odrzucoło PIN mimo, że był on poprawny, a następnie w bankomacie informacja, że nie można zrealizować tej operacji czy coś podobnego, a kasę pobrało. I co teraz, przyjdzie mi się bujać z reklamacjami? Już mam ochotę zamknąc to konto.

• pytanieJa nawet nie robiłem transakcji z pinem. Dziś przyszła karta i sobie doładowałem R bez problemu. Jutro sprawdzę w sklepie z PIN.

• Adam546Faktycznie karta działa w internecie mimo, że u mnie z pinem coś nie przechodzi – dzięki. 50 zł niewypłacone z bankomatu wróciło na konto po kilkudziesięciu minutach, a więc obędzie się bez reklamacji. Spełnić warunki promocji i do widzenia.

• pytaniePotwierdzam, że u mnie też płatności kartą w sklepie z PIN nie przechodzą (Błędny pin). Dziadostwo a nie bank!

• Adam546Ciekawe jak wygląda sytuacja u innych uczestników promocji.

• pytanieWczoraj aktywowałem kartę. Płatność z pinem wykonana za 3 razem, teraz wszystko śmiga aż miło;)

• krzychu90Niestety muszę potwierdzić. Płatności kartą nie przechodzą z informacją o błędnym PINie

• magcinU mnie też komunikat o błędnym PIN-ie.

• MahynKontaktował się ktoś z bankiem w tej sprawie? Jakie jest ich stanowisko?

• MikNa nawet nie próbuję. Ten bank to jakaś parodia. W innej sprawie na infolinii wisiałem 35 minut, aż mnie ręce bolały, odebrała Pani, która przełączyła mnie do kogoś i wisiałem kolejne 20 minut po czym sobie odpuściłem bo nikt nie odebrał. Na wiadomość w bankowości internetowej nie odpowiadają od 10 dni. Może ktoś inny będzie miał więcej szczęścia. Mi transakcje R wystarczą. Po zgarnięciu premii spadam stamtąd jak najdalej.

• Adam546Ja już się dziś nawet zastanawiałem czy nie wybrać się do placówki partnerskiej banku, którą mam całkiem niedaleko, gdyż w sobotę po raz drugi w bankowości elektronicznej ustawiłem taki sam pin do karty i w niedzielę znów nie udało się nią zapłacić. Dziś jednak próbna wypłata gotówki w bankomacie zakończona pełnym sukcesem, a potem już płatność w sklepie za bułkę bez konieczności podawania pinu. Więc wygląda na to, że działa już karta.

• magcindziś próbowałem zapłacić pierwszy raz kartą. odrzuciło 2 razy z powodu błędnego pinu. chwilę później wybrałem pieniądze z bankomatu i poszło. później zapłaciłem w sklepie zbliżeniowo i poszło. ale niesmak pozostał.

• Michał1986Mi za 4 razem po wpisaniu PIN-u pierwsza transakcja przeszła.

• CiekawskiNiesmak pozostał. Tylko 3 miesiące x 5 machnięć kartą i do szuflady ją.

• magcin9 dni minęło, zero jakiejkolwiek reakcji na przesłaną wiadomość w bankowości internetowej. Myślałem, że Aliora nikt już nie przebije, ale chyba właśnie wyłania się nowy lider.

• pytanieU mnie już 13 dni bez odpowiedzi. Celowo olewają :)

• Adam546Poprawiam się – dziś odpowiedzieli :) Po 13 dniach :)

• Adam546U mnie to samo z kartą…. 3 razy próba zapłaty i 3 razy błędny pin…

• JJRDopiero od pani z infolinii dowiedziałam się, że kartę trzeba aktywować w bankomacie poprzez wypłatę gotówki

I teraz wszystko działa :)

Nie koniecznie. Można w dowolnym bankomacie po wprowadzeniu pin-u nie robić nic i też będzie dobrze. Porada od konsultanta (tylko dlaczego wraz z kartą nie ma informacji na ten temat!!!).

Inna sprawa to podejście do klienta. Ja wniosek złożyłem i wykonałem wszystko poprawnie – konto otwarte. Natomiast żona nie zwróciła uwagi, że na koncie do przelewu blik ma 0,00 zł. i niestety z banku odzewu brak a po dodzwonieniu się otrzymała info aby złożyła jeszcze raz wniosek… (w efekcie konta nie otworzyła).

• boobA ktoś wie po ilu dniach płatności kartą są księgowane? Bo to trwa i trwa …….

• Michał1986Transakcja 18.02 księgowanie 22.02

• Adam546Dziękuję za szybką odpowiedź

• Michał 1986U mnie to wyglądało tak (w Biedronce):

– pierwsza próba: BŁĘDNY PIN

– druga próba: BŁĘDNY PIN

– trzecia próba (komunikat na terminalu OSTATNIA PRÓBA): BŁĘDNY PIN

– czwarta próba: TRANSAKCJA ZAAKCEPTOWANA

Oczywiście wszystko w ciągu kilkudziesięciu sekund w ramach tej samej transakcji.

Nie ma się co obawiać, że przy trzecim wpisaniu PINu karta zostanie zablokowana (oczywiście, o ile wpisuje się poprawny PIN)

Naturalnie, ja czterokrotnie wprowadzałem ten sam (poprawny) PIN i finalnie operacja zakończyła się sukcesem.

• twaskoTak, to kiedyś właśnie działało w dawnym BZ WBK, jeszcze za starych czasów. Też trzeba było wpisywać 4 razy PIN, aż do skutku. Ale prościej jednak wcześniej skorzystać z bankomatu i w sklepie już mieć spokój.

• pwsJezeli chodzi o platnosci karta to jak rozumiem nie musi to byc zrealizowane w lutym, wystarczy od marca do maja, zgadza sie?

• pytalskiKtoś posiada informacje na temat dokładnej daty i godziny zakończenia promocji. Najlepiej jakieś potwierdzenie ze strony banku. Zakładałem żonie konto w promocji, ale coś mnie podkusiło napisać w bankowości, aby potwierdzić udział w promocji. Odpowiedź była, że jej konto nie bierze udziału – nie podali przyczyny.

• CiekawskiDo płatności liczy się data wykonania czy data księgowania?

• RafałSam jestem ciekawy…

• PolekDostał już ktoś 25 zł za 5 transakcji w lutym?

• pytanieGdyby tak było, to na pewno ktoś by się tym tutaj pochwalił. ;) Czas mają do 20. dnia roboczego, czyli do 28 marca, więc.. czekamy. :)

• Jarecki14No tak zapomniałem, że mowa o dniach roboczych, a nie kalendarzowych.

• pytanieJest premia.

• pytanieU mnie też 25 zł :-) Mimo tego, że transakcje wykonane 26.02 zaksięgowane były 2 marca.

• PolekTeż mam :)

• JJRWpadła premia za marzec ;)

• ceglaaaPotwierdzam, jest i u mnie :)

• CiekawskiWpadło 100 ?

• JJRWynagrodzenie „własne” nie przechodzi, ale „za miłość” od małżonki jest już cacy ?

• Robert?

Własne nawet z innego banku? Czyli porównują dane nadawcy i odbiorcy…

• Don Quijote de la Mancha(Czyli gdyby ktoś pracował np. u swojego prowadzącego działalność gospodarczą dziadka o takim samym imieniu i nazwisku, to musiałby składać reklamację…)

„Własne” z innego banku… niestety klapa, aczkolwiek mam ten sam adres w obu. Nie wiem jak podchodzą do sprawy, gdy nadawca wynagrodzenia ma inny adres. Osobiście znam 3 „Kowalczyków” o identycznym imieniu ?

i co… mając na uwadze „Będziemy wtedy musieli dostarczyć dokument potwierdzający w ciągu 7 dni.” chyba nie ma co reklamować.

• RobertDostaliście już kasę za kwiecień? U mnie pusto.

• Adam546Jest premia.

• pytanieJest premia :) można zamykać konto

• Adam546