Ostatnie lata bankowości w Polsce to głównie przejęcia i konsolidacje. Liczba podmiotów maleje, a to pośrednio negatywnie przekłada się na nasze portfele. Dlatego takie informacje jak dzisiejsza publikuję z wielką przyjemnością. Rusza bowiem Aion Bank – czyli nowy, pełnoprawny bank, który chce podbić nasz rynek niestandardowym podejściem do klienta. Co dla czytelników bloga przygotował Aion Bank? Co możemy zyskać i czego możemy oczekiwać? Sprawdźmy!

Bank jak netflix

Choć Aion Bank powstał w Belgii, to jego pomysłodawcą jest Wojciech Sobieraj – twórca sukcesu znanego nam wszystkim Alior Banku. Nie dziwi więc, że kolejnym krokiem Aion Banku było stworzenie swojego oddziału w Polsce – z polskimi numerami kont IBAN i użytkownikami podlegającymi pod polskie prawo. Gwarancje depozytów do równowartości 100 000 euro mamy natomiast belgijskie i tam też Aion podlega pod nadzór bankowy.

Ale Aion Bank nie jest taki sam, jak pozostałe polskie banki. Po pierwsze: jest całkowicie cyfrowy. Nie ma tradycyjnych oddziałów i „okienek” z możliwością wpłaty i wypłaty gotówki. Wszystko odbywa się tu zdalnie, a konto zakładamy przez aplikację mobilną – jak w wielu fintechach. Nie jest wymagane zaznaczanie dodatkowych zgód marketingowych.

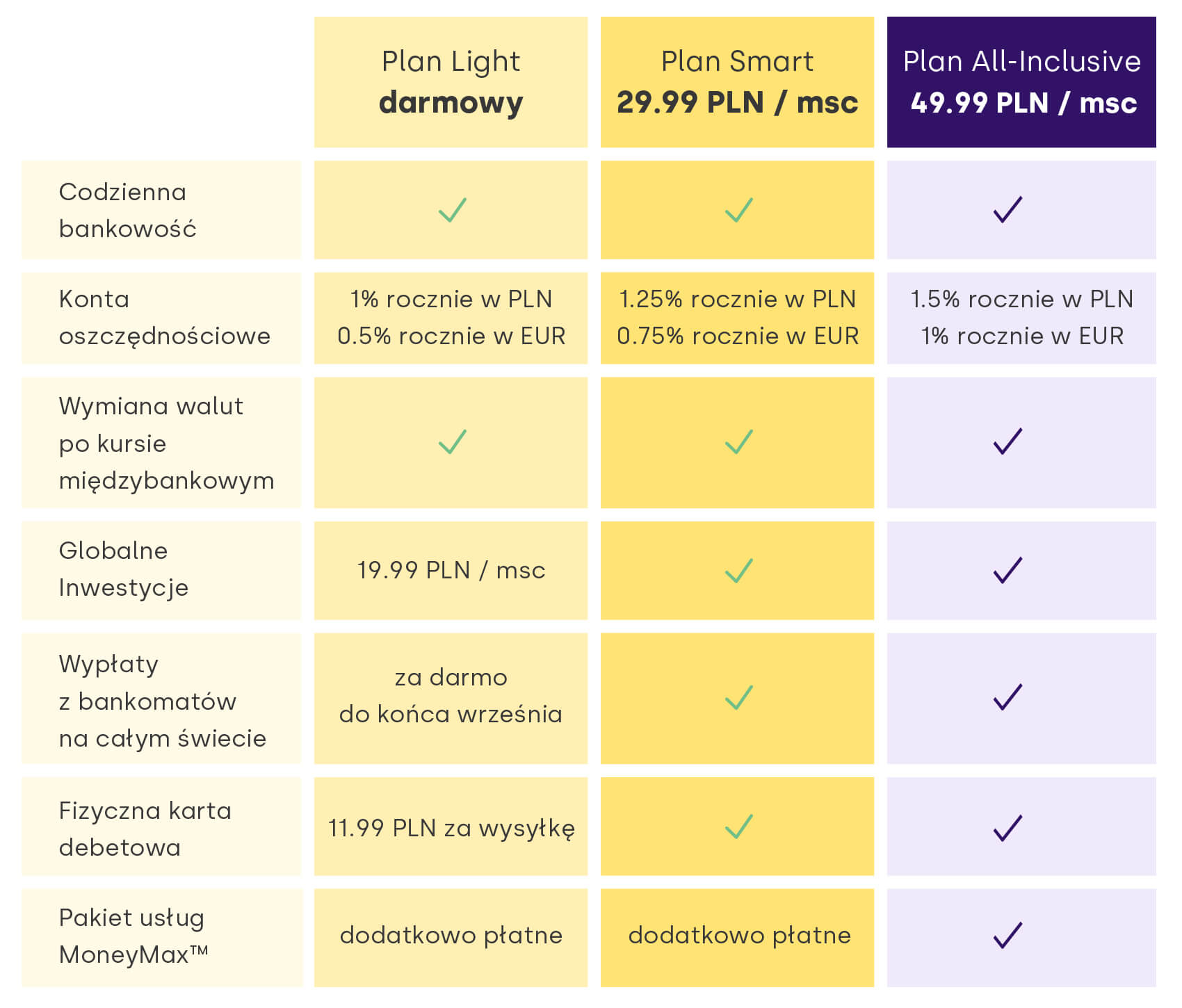

Ale jeszcze ciekawszy jest sposób działania Aion Banku. Jak bank sam twierdzi: odwraca zasady tradycyjnej bankowości, pełnej limitów i warunków. Tu, w ramach jednej stałej opłaty, możemy korzystać bez limitu z opcji wbudowanych w konto. Nie ma więc ciągłego zastanawiania się czy spełniliśmy jakieś warunki w celu zwolnienia z danej opłaty, ani czy dana operacja (np. płatność zagraniczna) spowoduje naliczenie dodatkowych prowizji. Wszystko mamy w cenie, ale… to nie znaczy, że od razu musimy za coś płacić – najniższy plan Light jest bowiem i tak darmowy.

Co w nim otrzymujemy? Bezwarunkowo darmowe prowadzenie konta, nielimitowaną wymianę walut po kursie międzybankowym, darmowe przelewy krajowe i zagraniczne (!), konta w PLN, EUR, USD, GBP i CHF oraz wirtualną kartę debetową – czyli do zakupów w internecie lub przez Apple Pay / Google Pay. Wypłaty z bankomatów na całym świecie mamy również za darmo, ale powyżej 900 zł miesięcznie zapłacimy 2% prowizji. Generalnie jest to alternatywa do fintechów, ale od początku pod postacią banku – z krwi i kości.

Co ultraciekawe dla czytelników LiveSmarter: konto w Aion Bank można (bezprowizyjnie) ładować kartą z innego banku! Już choćby to daje nam świetny powód do założenia rachunku :)

Co dostajemy w wyższych planach? Plan Smart pozwala nam dodatkowo na dostęp do platformy globalnych inwestycji, która powstała na bazie ETFmatic, którego Aion Bank przejął parę miesięcy temu. Platforma ta ma nam pomóc w łatwy, szybki i darmowy sposób inwestować w ETFy czy akcje z całego świata – a to było do tej pory w Polsce dość trudne i drogie. W ramach jednej opłaty miesięcznej mamy wliczone wszystkie koszty zakupu czy sprzedaży danego planu inwestycyjnego, opartego na najtańszych na rynku ETFach. Kto korzysta z polskich biur maklerskich (do zakupów zagranicznych) ten wie, że to game-changer.

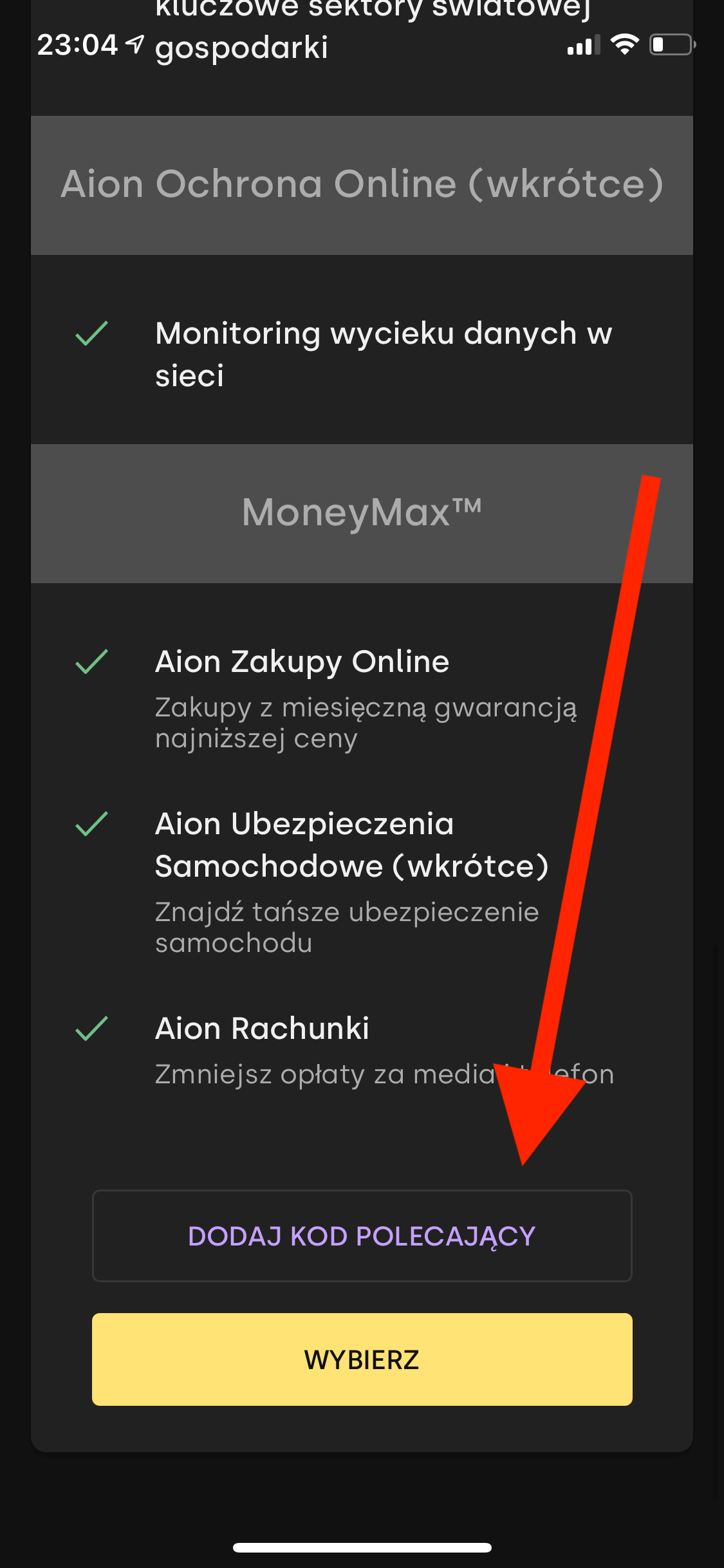

Oprócz tego zyskujemy również monitoring wycieku danych w sieci – czyli monitoring internetu 24/7, który powiadomi nas o wycieku haseł, adresów czy danych dokumentów lub kart w sieci. Płatne plany to również darmowa karta fizyczna do konta oraz brak limitu wypłaty z bankomatów.

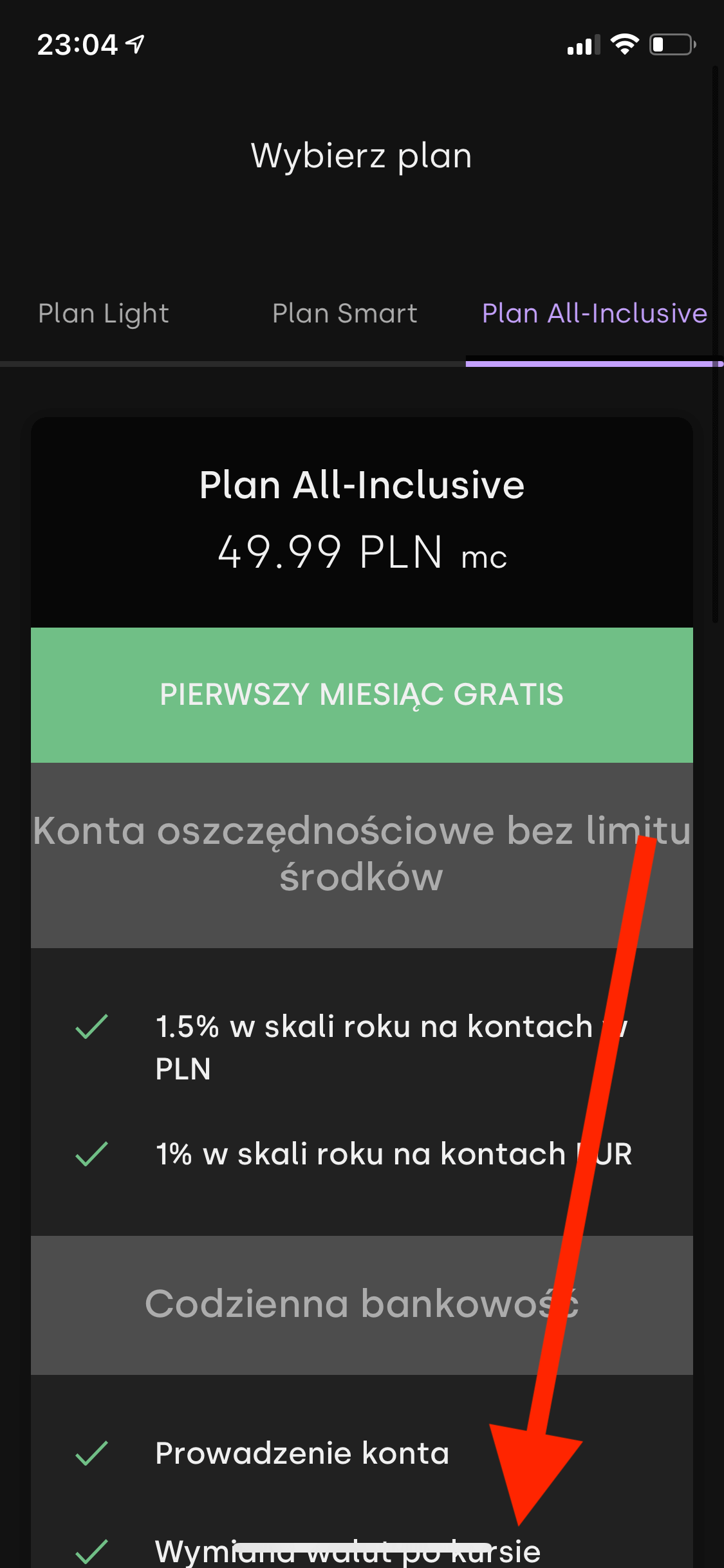

A co daje najwyższy plan, czyli All-Inclusive? Dodatkowo zyskujemy dostęp do Aion Ubezpieczenia Samochodowe, czyli najtańszych polis samochodowych (ponoć w cenach niedostępnych nigdzie indziej) czy Aion Rachunki, dzięki którym zyskamy wsparcie w wyszukaniu najlepszych/najtańszych dostawców mediów. Ciekawie zapowiada się też Aion Zakupy Online, który przez miesiąc monitoruje zakupione przez nas produkty i zwraca różnicę (!) w przypadku obniżenia ceny produktu. Zobaczymy, jak będzie to funkcjonować w rzeczywistości.

Do 1,5% na koncie oszczędnościowym bez haczyków!

Ale zanim napiszę ile to wszystko kosztuje koniecznie trzeba rzucić okiem na… ofertę oszczędnościową Aion Banku – bo to tu robi się bardzo ciekawie. Podczas gdy większość banków w Polsce oferuje nam jakieś 0,5% w skali roku z dodatkowymi warunkami – Aion pozwala na założenie konta oszczędnościowego z oprocentowaniem 1% (i 0,5% dla środków w EUR) – i to w darmowym pakiecie Light. Co ważne: nie ma tu żadnych haczyków, kwot maksymalnych, płatnych przelewów i innych warunków. Wpłacamy kiedy chcemy, wypłacamy kiedy chcemy i pieniądze zarabiają 1% w skali roku. A jeśli mamy oszczędności w euro, to i tu możemy skorzystać z ponadprzeciętnej stawki 0,5%.

A co z wyższymi pakietami? W planie Smart oprocentowanie skacze do 1,25% (0,75% dla konta w EUR), a w planie All-Inclusive – aż do 1,5% (1% dla EUR). Oznacza to, że zyskujemy zdecydowanie najwyższe oprocentowanie na rynku. Ile za nie musimy zapłacić? Wszystko zdradza poniższa tabelka:

Patrząc stricte przez pryzmat oszczędności (i pomijając chwilowo pozostałe benefity) z płatnych planów warto będzie skorzystać od poziomu około 148 118 zł. Różnica w oprocentowaniu (0.25% lub 0.5%) powinna bowiem pokryć opłatę za plan. Próg opłacalności między planem Light a Smart wynosi więc:

0.0025*0.81*n = 12*29.99

n = 12*29.99/(0.0025*0.81) = 177718.52 zł

Natomiast między planem Light a All-Inclusive:

0.005*0.81*n = 12*49.99

n = 12*49.99/(0.005*0.81) = 148118.52 zł

Warto więc zauważyć, że pomimo wyższej opłaty za plan All-Inclusive opłaca się on bardziej – bo już od wspomnianych 148 tys. zł.

Z kodem promocyjnym jeszcze taniej!

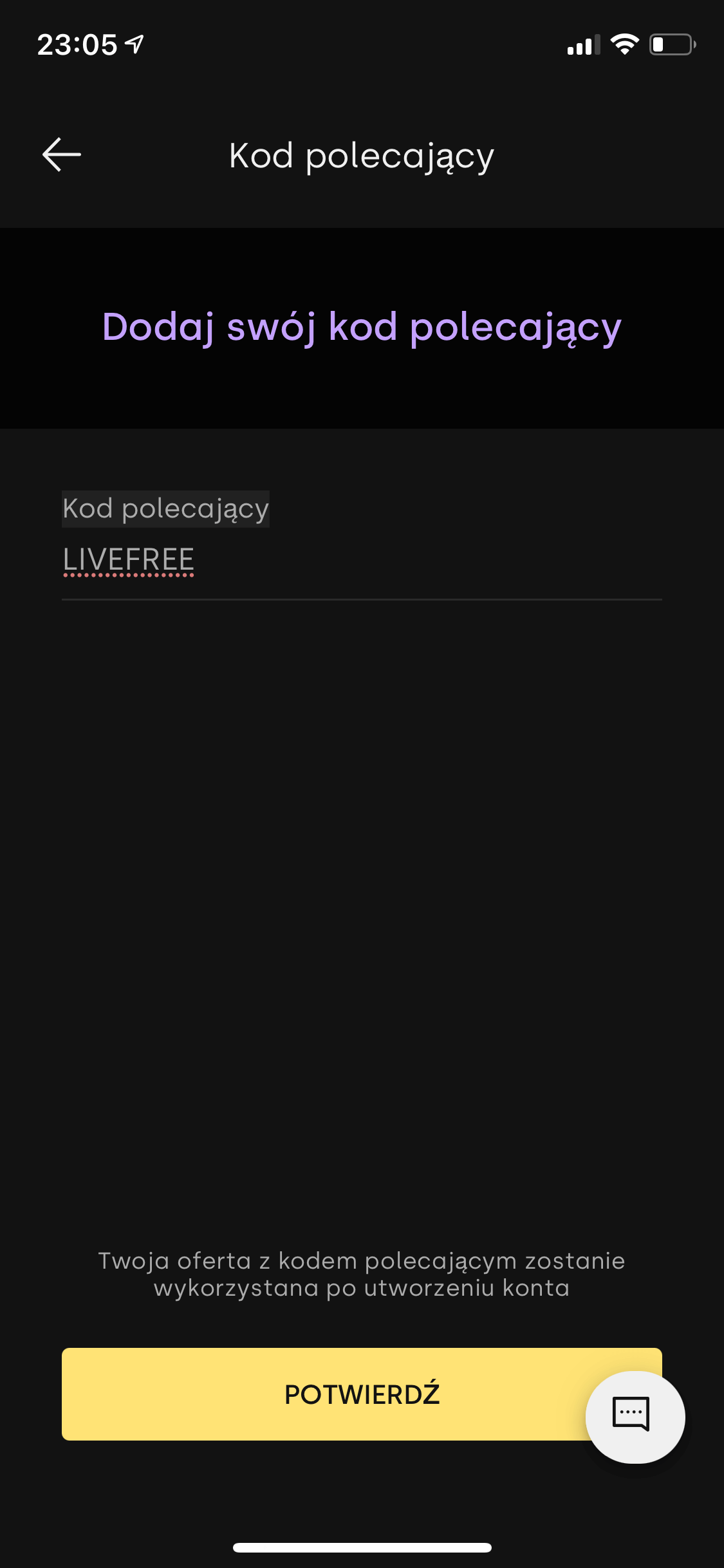

Ale to nie wszystko! Aion Bank przygotował specjalną ofertę startową dla czytelników bloga. Korzystając z kodów promocyjnych możemy zgarnąć:

- 2 miesiące za darmo w planie Smart/All-Inclusive z kodem LIVEFREE

- 6 miesięcy za 50% wartości planu Smart/All-Inclusive z kodem LIVESMARTER50

Oba kody dają też darmową kartę fizyczną w najniższym planie Light (opłata za kartę zostanie po prostu zwrócona po jej zamówieniu).

Od 14.10.2021 osoby otwierające konto w planie Light otrzymują 30 zł premii zamiast darmowej karty fizycznej :)

Z którego kodu skorzystać? Jeśli zamierzamy jedynie przetestować Aion Bank, to najlepszy wydaje się kod LIVEFREE dający 2 miesiące za darmo. Jeśli natomiast wiemy, że nasze oszczędności wylądują tam na dłużej, to w całym rozrachunku bardziej opłacalny będzie kod LIVESMARTER50 pozwalający na 6 miesięcy za pół ceny – wtedy de facto próg opłacalności oszczędności spada o połowę, do okolic 74 000 zł.

O czym warto jeszcze wiedzieć? W chwili obecnej oferta z podwyższonym oprocentowaniem oficjalnie obowiązuje do końca roku, jednak Aion Bank chce mocno powalczyć o klientów w Polsce – dlatego nie zdziwię się, jeśli zostanie przedłużona. Jeśli natomiast chodzi o możliwość migrowania między planami – na koniec danego miesięcznego okresu rozliczeniowego.

Aplikację Aion Bank możecie pobrać pod tym adresem. Kody należy wpisać w miejscu kodu polecającego – znajduje się na końcu ekranu z wyborem planu:

Komentarze

@admin w wyliczeniu odsetek dla planu smart przed opłatami ma być 1518,75 dla kwoty 150 tyś.

• BoloTak, została stara kwota z innych obliczeń. Dzięki, poprawiam.

• MichałI od razu nasuwa się pytanie: jak wygląda zmiana planu z wyższego na niższy, czy jest darmowa i w jakim terminie jest realizowana – by nie wpaść w opłatę za wyższy plan.

• BoloAdmin zdecyduj sie czy wyplata w opcji light za darmo czy za darmo do konca wrzesnia.

• neoJest tak jak napisałem – czyli do 900 zł miesięcznie za darmo – tak zresztą wynika z dokumentu dotyczącego opłat planu Light. Natomiast Aion do końca września ma dodatkową promocję (tak wynika z ich strony www) – powyżej 900 zł też powinno być za darmo.

• MichałPlan za 29,99 jest opłacalny od 178 000

• R jak RakietaPlan za 49,99 jest opłacalny od 149 000

Oczywiście w praktyce tylko najwyższy plan ma sens.

Dodatkowo obniżając kodem koszt planów o połowę kwoty te automatycznie również spadają o połowę.

• MichałMichał, czy przewiduje się jakąś premię za otwarcie konta i ‚utratę’ statusu nowego klienta czy niejako jak w Revo, nie ma za bardzo na to liczyć i premią jest dobre oprocentowanie i inne warunki same w sobie. Niby tak się narzuca, ale żeby zdobyć trochę udziału w rynku to może bank zaoferuje coś specjalnego.

• daugernZ rozmów z Aion wywnioskowałem, że póki co nie ma takich planów. Liczą, że wystarczy sama oferta (patrząc na to ile można zyskać na koncie oszczędnościowym dla dużej kwoty to im się trochę nie dziwię…)

• MichałAle dla zagranicy promocja była – można było uzyskać 100 Eur za założenie płatnego 20 Eur miesięcznie konta all-inclusive czy premium, więc wpadało 80 Eur z ego co czytam po necie.

• BoloNiby tak, ale patrząc z drugiej strony na taki ‚znany’ Getin, to ma on ofertę 0,5% do 400k, to w darmowym planie de facto różnica wynosi 0,5%. Zakładając, że ktoś wykorzystał wszelkie inne podwyższone oprocentowania (moje cele, savery w ing itd.) to pytanie, czy warto się bawić w lokowanie reszty dla dodatkowych 0,5% lub 1% (z dodatkowym opłatami, które efektywnie pomniejszają tę nadwyżkę). Po początkowym entuzjazmie trochę chyba jednak on ostygł, super że jest nowa alternatywa, myślę, że głównie z niej skorzystają osoby, które już gdzieś tam kręcą się koło kurka w BFG, zobaczymy jak to będzie wyglądać w długim terminie. :)

• daugernCzy opłata za kartę w wersji light jest pobierana co roku?

• dark82Zgodnie z tabelą opłat dla planu Light opłata (11,99 zł) pobierana jest za wydanie karty. Z kodem opłaty nie ma.

PS. Inna sprawa, że bardziej opłacalne może być skorzystanie z płatnego planu przez 2 miesiące, a później zmiana na darmowy.

• MichałPolecam przeczytać komentarze do aplikacji. Niezbyt pozytywne. Raczej bank dla szukających dodatkowych emocji :)

• R jak RakietaW sklepie Apple widzę 4.7 – źle patrzę?

• MichałNa androidzie 3,4 ale nie średnia a treść opinii ma dla mnie znaczenie. Liczne problemy z aplikacją, suportem i brak obiecywanych 100 euro.

• R jak RakietaAplikacja nie odpala. „Przepraszamy, nie obsługujemy jeszcze Twojego języka”. Podobne problemy zgłaszają ludzie w opiniach na Google Play. Przypomina to mocno początki Synca (i Aliora w sumie też).

• MChGdzieś mi mignęło, że trzeba mieć PL język w telefonie, bo inaczej pobiera aplikację Belgijską, która nie obsługuje Polski.

• Michałmam polski i angielski (jako drugi), aplikacja wygląda na polską ;)

• MChNajlepsze jest to że osoby, które zapisały się na listę oczekujących nie dostały jeszcze żadnych informacji. Kowalski wcześniej przeczytał w necie o ofercie Aionu.

• ZyberiuszOstatni mail od nich był 30 lipca. Liczę, że dla nas zaoferują minimum Plan Smart za darmo :)

• Mariusz11Dokładnie, jeszcze napisali „jako pierwszy otrzymasz od nas e-mail z zaproszeniem do założenia konta indywidualnego w Aion Banku”

• Arek88Też mam o to żal, bo zapisałem się na listę, a info o wejściu Aionu dostałem od kolegi, który tego nie zrobił.

• Oskar_15nasz mega bonus na start za zainteresowanie ofertą kilka miesięcy wcześniej to 2 miesiące planów płatnych za darmo – czyli to samo co Admin dał tutaj :P – nie wiem do kiedy kody od Admina są ważne ale z oferty dla zainteresowanych można skorzystać tylko przez tydzień :-(

• zenek64A ja wciąż nic nie dostałem. Może z mejlingu wyłączyli tych, którzy założyli konto, zanim doczekali się oferty, żeby ich dodatkowo nie wk*wiać :D

• KulsonInstaluje apkę a tam komunikat że brak polskiego (napisane po polsku), przełączam na angielski i na końcu okazuje się że są tylko 2 plany Light za 3,9 EUR i Premium za 19 EUR, oraz brak możliwości wprowadzenia kodów (przynajmniej do etapu wyboru planów a te niby są ostatnim krokiem)

• zzibi2A pobrałeś polską apkę? Jeśli masz inny język w telefonie to przekierowuje na „ogólną” :/

• MichałCzy to jest ta aplikacja?

• R jak Rakietahttps://play.google.com/store/apps/details?id=be.aion.android.app

Ja mam polski język w telefonie, a w sklepie Google Play widzę tylko tę belgijską apkę z linku wyżej. Co ciekawe, jej opis jest po polsku „Aion już w Polsce”, więc to chyba ta właściwa. Po zainstalowaniu do wyboru nie ma polskiego. Co to za fail?

• Oskar_15u mnie pomoglo wyczyszczenie cache i danych aplikacji, mialem to samo na androidzie, ustawienia -> aplikacje -> Aion -> Domyslna pamiec -> na dole wyczysc pamiec/ wyczysc dane,

po uruchomieniu aplikacji ponownie, jest jezyk polski i proces konczy sie powodzeniem, kod polecajacy jest na samym koncu do wpisania, nie mniej aplikacja musze przyznac jakos szalowo nie wyglada jak na wspolczesne standardy ale licza sie zlotowki, ktora mozna z tego wyciagnac, a nie wyglad, wiec dam jej szanse i zobaczymy :)

• Marcin ChrzanowskiA jak jest z ochroną środków – Aion jest poza gwarancją BFG?

• ZuzannaGwarancje Belgijskiego odpowiednika BFG, czyli tak samo bezpieczne

• MichałPamiętacie początki Alior Sync i zwrot 5 % wydatków kartą z limitem 25000 zł (1250 zł zwrotu)? To było coś na start banku tutaj jestem trochę rozczarowany liczyłem na te 2 % na KO chociaż do końca roku przynajmniej na start. Podbijam pytanie jak jest z downgradem planu czy trzeba jak w Curve pisać maila i czekać 2 miesiące na reakcje czy można to zmienić z poziomu aplikacji od razu?

• zenek64wg regulaminu z poziomu aplikacji ze skutkiem od końca okresu rozliczeniowego i pod warunkiem zamknięcia usług wykraczających poza plan

• MChOK dzięki

• zenek64no i brak polskiego BFG czyli ewentualna wycieczka do Belgii przed nami.

• ix.oukurka, chciałem skorzystać z kodu i planu all inclusive. Kod wszedł, ale się pośpieszyłem i niechcący zatwierdziłem plan Light.

• lolekanabolekJak zmienię na droższy plan to nie będzie problemu z promocyjnym kodem?? Zniżka będzie uznana??

Napisz proszę przez formularz kontaktowy – wiem jak to rozwiązać (ręcznie przez Aion)

• MichałA wiesz może jak dodać Twój kod po instalacji bez kodu? :D Najpierw zainstalowałem i wszystko aktywowałem a potem przeczytałem ten artykuł :P

• Kulson@Michal, kontaktowałem się z supportem i powiedzieli, abym zmienił plan na all inclusive a kod ma zadziałać. W razie czego kazali się potem kontaktować

• lolekanabolekusunięcie drugiego języka (ang) spowodowało, że apka się inna zainstalowała (inne ekrany początkowe)… tu się nie blokuje i leci proces dalej…

• MChWszystko pięknie, aż kusi spróbować, ale brak polskiego BFG… Jak wygląda procedura w razie ew. problemów? Samolot do Brukseli czy wystarczy gdzieś bliżej?

• MorycPrzecież podlegasz pod polskie prawo i przysługuje ochroną depozytu do 100K

• Grzegorzhttps://www.bfg.pl/gwarantowanie-depozytow/podmioty-objete-gwarancjami/

• MorycAion-a nie widzę

„Wystarczy gdzieś bliżej”, to polski oddział (spółka akcyjna) pod polskim nadzorem (choć system gwarancji depozytów jest belgijski), czyli w ogóle w żadnej sprawie nie kontaktujesz się z belgijskim bankiem, a z polskim Aion Bank S.A., a gdyby z nim były jakieś problemy (np. wynikające z niewypłacalności Aiona belgijskiego), to po pomoc idziesz do polskich instytucji.

• Don Quijote de la ManchaZałóżmy że jestem czarnowidzem :-) Aion upada/zamyka/likwiduje/znika, więc dosyć ciężko będzie skontaktować z bankiem, którego jedyną drogą kontaktu jest formularz kontaktowy. „Polskie instytucje” – czyli jakie konkretnie? Idę do innego banku i mówię „Aion upadł, więc poproszę moje pieniążki”?

• MorycPrzede wszystkim idziesz do KNF, polski oddział jest przez nich nadzorowany, nawet powołanie dyrektora i jednego z zastępców dyrektora oddziału następuje za ich zgodą (art. 40a ustawy Prawo bankowe, Dz. U. z 2020 r. poz. 1896). Jeśli masz z tą firmą (Aion Bank S.A. Spółka Akcyjna Oddział w Polsce z siedzibą w Warszawie, pod adresem: ul. Dobra 40, 00-344 Warszawa, wpisany do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS: 0000807333, REGON: 384549659, NIP 1080023480) jakiś problem, to możesz to też zgłosić do UOKiK, na prokuraturę czy policję — jak w przypadku każdej innej polskiej firmy.

• Don Quijote de la ManchaDzięki! :)

• MorycMoże warto dodać, że przy planie za 50zl i przy założeniu wartości depozytu 100.000 zł oprocentowanie de facto wynosi 0,9% (odejmując od uzyskanych odsetek 12*50zl). Przy 200K jest to 1.2%, przy 300K 1,3% a przy 400K 1,35%. I tak całkiem nieźle.

• GrzegorzNo to już jest dość prosta matematyka: wrzucamy dane w kalkulator i odejmujemy ewentualny koszt pakietu. Czym mamy więcej pieniędzy tym kwota stałą pakietu (a w zasadzie jej połowa, bo kod) staje się pomijalna.

• Michał@Michał ogromną prośba o informację do kiedy będą ważne te kody. Termin zapadalności moich obligacji przypada dopiero za miesiąc i nie wiem czy muszę już otwierać czy mogę spokojnie dopiero za miesiąc jak będę miał wolne środki. Interesuje mnie oczywiście plan Premium.

• GrzegorzNie wiem nic o tym, aby miały być ważne przez krótki okres – także miesiąc nie powinien być żadnym problemem :)

• MichałOrientuje się ktoś czy w ramach oferty możemy kupować bezpośrednio akcje wybranych spółek, czy tylko inwestować w te „portfolia inwestycyjne”?

• spkWygląda na to, że w tej chwili tylko te pakiety inwestycyjne (pod którymi kryją się niskokosztowe ETFy, rebalansowane automatycznie i za darmo). Generalnie dla zwykłego Kowalskiego to najprawdopodobniej najlepsze co może być, ale dla inwestorów aktywnych – no cóż :)

• MichałO to samo właściwie chciałem już pytać przy InBanku.

Gdyby bank upadł to jak wygląda dochodzenie zwrotu gwarantowanych środków? Trzeba jechać do Belgii? Czy można to będzie załatwić zdalnie?

• Mar_WerNigdzie nie trzeba jechać https://ibb.co/Z1SH2Hj

• JarryCzy można najpierw przy zakładaniu konta skorzystać z kodu promocyjnego dla osób, które zapisały się na „listę startową” a potem z kodu dla czytelników bloga?

• ZyberiuszA dostałeś taki kod? Jestem na liście fapiących-oczekujących i nie dostałem nic. Nawet informacji.

• KulsonWątpię, bo kod można podać tylko przy rejestracji. Zresztą nie zdziwię się, jeśli kod dla oczekujących będzie dawał te same benefity (ale to tylko moje przypuszczenia).

• Michałdaje te same benefity (2 miesiące planów płatnych za darmo) i na dodatek trzeba skorzystać w ciągu tygodnia – straszna lipa :-(

• zenek64Ja zapisałem się jako ambasador banku i otrzymałem pakiet all na rok bez opłat.

• rozcak_69To się nazywa przedstawiciel handlowy, ewentualnie sprzedawca. Dział bełkotu marketolenia wmówił Ci, że jesteś „ambasadorem” ;)

• KulsonW ramach specjalnej promocji na start, wpisz podczas zakładania konta kod promocyjny … a otrzymasz:

– darmową kartę fizyczną gdy wybierzesz plan Light

– pierwsze dwa miesiące za darmo gdy wybierzesz plan Smart albo All-Inclusive

• Zyberiuszjak jest z przelewami natychmiastowymi? da się na konto PLN w AION przelać kasę natychmiastowym z innego banku? Lub wypłacić kasę natychmiastowym na inne konto w PLN w innym banku? Jako że nie ma blika i póki co żaden operator nie udostępnił przelewów pay-by-link dla AION to taki trochę upośledzony bank gdzie jedyną formą przekazania środków między kontami w weekend będzie bankomat jeśli zamówi się kartę fizyczną

• zenek64Na razie się nie da. Tylko elixir.

• Kulson„da się na konto PLN w AION przelać kasę natychmiastowym z innego banku?” — po co przelewać, można zasilić kartą. 😎

• Don Quijote de la Manchaja w all inclusive kartę zamawiałem

• lolekanabolek@Don Przy zasileniu konta aion kartą getin nie będzie żadnych opłat?

• Zet@Zet, nie przewiduję, to najwyraźniej zwykła transakcja kartowa, choć pewnie MCC będzie skażone do wielu zastosowań. Wczoraj zrobiłem testowe zasilenie kk TMUB, czekam na rozliczenie, ale zablokowane jest 100 zł, , dokładnie tyle też pojawiło się na koncie Aion.

• Don Quijote de la ManchaOczywiście przestrzegam przed używaniem tego z kk Citi.

A od kiedy będą natychmiastowe?

• ZyberiuszAion Bank chwali się przelewaminatychmiastowymi w 2 wyższych planach.

Wybrałem Smart z kodem LIVEFREE; czy kartę plastikową dostanę domyślnie, czy muszę ją w apce zamówić?

• Don Quijote de la ManchaZamówiłem; zmyliło mnie to, że już podczas zakładanie konta pokazali na końcu podany adres z opisem, ze tam zostanie wysłana karta, a przede wszystkim to, że w apce była już dostępna (i włączona!) opcja płatności zbliżeniowych, co przecież dotyczy karty plastikowej.

• Don Quijote de la ManchaZałożyłem już rachunki, bez komplikacji, w języku polskim. Musiałem przerwać rejestrację i później dokończyłem, to nawet otrzymałem telefon z banku, czy mogą mi pomóc w rejestracji. Co prawda zadowoliłem się wersją podstawową i bez płatnej karty fizycznej (wirtualna jest darmowa), ale poszło nadspodziewanie łatwo.

• JotA co myślicie o Ubezpieczeniu Samochodowym i Aion Rachunki?

• ZyberiuszAion Rachunki to ściema, sam sobie umiem wybrać dostawców.

• KulsonA Ubezpieczenia – nie działają, ponoć będą wkrótce. Co tu można sądzić, jak nie da się przetestować. Za miesiąc zamierzam zmienić ubezpieczyciela samochodowego (nie będę dłużej sponsorować PZU ***** ***) i chętnie sprawdzę co oferują, o ile w ogóle to ruszy.

Można otworzyć 2 rachunki oszczędnościowe w PLN i na każdym będzie 1.5%?? Ktoś już sprawdzał może??

• lolekanabolekMożna https://support.aion.be/pl/support/solutions/articles/80000335603-ile-kont-oszcz%C4%99dno%C5%9Bciowych-mog%C4%99-mie%C4%87-jednocze%C5%9Bnie-

• JarryTylko po co skoro nie ma limitów

• R jak RakietaBrakuje mi dwóch i informacji: 1. W jaki sposób można zamknąć konto jakby co? 2. Ile kosztuje wznowienia karty fizycznej dla planu Light?

• Bobekhttps://support.aion.be/pl/support/solutions/articles/80000335275-jak-zako%C5%84czy%C4%87-relacj%C4%99-z-bankiem-

• JarryCzy kontakt z bankiem przez chat, telefon, mail jest po polsku?

• ŁukiPrzez czat jest po polsku

• JakubAnderwaldTen 1% na KO w wersji podstawowej jest promocją. Do kiedy ona potrwa?

• dariusz2Do końca roku

• ZyberiuszCzy zasilając rachunek ROR w Aion kartą płatniczą w moim banku jest to traktowane jako płatność kartą czy przelew z rachunku karty? Bo jeżeli przelew to mamy prowizję.

• JJW normalnych bankach jako płatność kartą. Z nienormalnych na razie znamy tylko Citi, który takie operacje mocno czardżuje.

• KulsonNie widzę w cenniku, ale wolę się upewnić. Czy są limity wymiany walut powyżej których naliczana jest prowizja jak w R?

• GlinoludNie

• KulsonCzy ktoś po zastosowaniu kodu do planu light zamawiał już kartę?

• JaU mnie cały czas opłata jest pobierana, czat twierdzi że najpierw muszę zapłacić, a później mi to oddadzą. Brzmi dziwnie…

dokładnie tak jest – pisałem o tym zresztą :)

• MichałOrientujesz się kiedy zwrócą opłatę za kartę? Po dostarczeniu? Na razie pobrali 11.99 i cisza

• JaSpytałem i dostałem info że do 7 dni

• MichałSzybkie pytanie. Czy można już przelać pieniądze na konto? Przelewy pokazują mi dostarczenie dopiero w poniedziałek.. a jest teraz piątek rano. No i ten tego… nie bardzo wiem czy już wysyłać.

• AgusiaJeszcze jedno pytanie. Czy to podwyższone oprocentowanie jest już na tym rachunku głównym po założeniu konta, czy należy dopiero otworzyć nowe konto oszczędnościowe? Będę wdzięczna za odpowiedź.

• Agusiatrzeba założyć KO

• lolekanabolekOK, bardzo dziękuję za odpowiedź.

• Agusia@Agusia ja wczoraj zrobiłem przelew w 3 sesji i doszedł do Aion.

• PawełO, to świetnie, znaczy, że można wysłać. Dziękuję. :)

• AgusiaA jeśli zamówi się w promocji kartę za darmo, to można później z niej za darmo korzystać?

• DominikaBo wygląda to tak jakby w planie light opłata była tylko za wysyłkę, nie za prowadzenie.

Więc biorąc w promocji plan smart, potem schodząc na niższy plan ominę opłatę za wysyłkę, ale co później z tą kartą? Będę mogła korzystać z niej planie light?

Tak, tak właśnie napisał @Michał: „Oba kody dają też darmową kartę fizyczną w najniższym planie Light (opłata za kartę zostanie po prostu zwrócona po jej zamówieniu)”.

• Don Quijote de la ManchaNo bo tak teoretycznie, nie korzystając żadnych promocji. Biorę po prostu plan light to muszę zapłacić za wysyłkę karty Ale potem już za nic więcej.

• Dominikarobił ktoś przelew w euro do aion?? Z R wysłany wczoraj – jeszcze idzie. Z Alior Kantor nie można natomiast nawet wysłać.

• lolekanabolekAha, Alior Kantor mówi „Nie udało się zrealizować przelewu. Spróbuj ponownie później”…

• Don Quijote de la Manchapodobno nie można zasilić konta euro z innego banku. Trzeba zrobić przelew na konto główne i dopiero kupić euro. No ciekawe kiedy mi kasa do R wróci ??

• lolekanabolekJak to nie można?!

• Don Quijote de la ManchaTo na ch…olerę jest ten IBAN konta EUR?

info z innego forum. W każdym razie czekam.

• lolekanabolek@lolekanabolek – u mnie w dwóch bankach przelew „wisiał”. W aliorze od razu komunikat o odrzuceniu (jak u D@dlM) w getinie wisiał długo a później jak się przetworzył pojawiło się odrzucenie. Więc w innych może to wyglądać inaczej. Reasumując błąd w IBAN i SWIFT i przelew nie wyjdzie. więc nie ma jak wracać.

• JMMMCiekawe… U mnie przelew z konta EUR Revolut szedł kilka sekund na konto EUR w Aionie. W Getin puszczony wczoraj wieczorem, przyszedł dziś w drugiej sesji.

• DzbanuszCzy komuś sie udało wysłać euro z KantorAlior? Zgłosiłem problem w piątek i do tej pory nie mam odpowiedzi.

• yossarianNatomiast potwierdzam, że z Revoluta idzie natychmiastowo

@ yossarian to ja takiego szczęścia nie mam. Przelew z Revoluta od czwartku nie może dojść do aiona

• lolekanabolekprzelew z Rev wczoraj wrócił na konto a dzisiaj już śmigają bez problemu, przelew trwa 2 sek.

• lolekanabolekJednak falstart. Mimo identyfikowania prawidłowo kodów SWIFT BIC nie udaje się wykonać przelewów walutowych. W dwóch bankach system odrzuca i wskazują na problem po stronie AIONa. Chyba wstyd jak na początek?

• JMMMCiąg dalszy problemu z brakiem przelewu eur do aion banku. Poziom merytoryczny czatu Aiona dramatyczny. Nie byli w stanie zrozumieć o co chodzi. W końcu jak zrozumieli to odpowiedzieli, że kierują sprawę do działu technicznego. Po paru godzinach cisza. niezbyt to profesjonalne delikatnie mówiąc.

• JMMMtakie same mam odczucia, pytam o wpłatę w bankomacie odpisuja ze wypłata tylko kartą fizyczną bo nie mają blika, piszę jeszcze raz dużymi literami, ta sama odpowiedź

• zukDostaliście na maila umowę o prowadzenie konta? Taką z Waszym imieniem i nazwiskiem, numerem konta? Bo konto założyłem a takiego dokumentu nie widzę

• ZetJak wygląda kwestia wpłat w bankomacie, piszą w cenniku ze 0 ale jest jakas umowa Euronet/planet

• zukAha, to dobrze, że tak piszą, czyli planują, że to wprowadzą…

• Don Quijote de la Manchahttps://support.aion.be/pl/support/solutions/articles/80000335416-czy-mog%C4%99-wp%C5%82aca%C4%87-got%C3%B3wk%C4%99-we-wp%C5%82atomacie-u%C5%BCywaj%C4%85c-karty-aion-

Ktoś wie, czy dostaniemy PIT-8C przy „Globalnym Inwestowaniu”?

• złyChyba nie, to przejęty przez nich ETFmatic, a ten PIT nie dawał — ale po każdym roku wysyłał zestawienie transakcji, w praktyce niewielka jest różnica między przepisywaniem do PIT-38 danych z PIT-8C i z tego zestawienia.

• Don Quijote de la ManchaAle padaka – zaginął przelew. Ok. 100k PLN wysłane z Aliora ekspresem Sorbnet przed 15.00 nie dotarło od 2 godzin do Aion (Sorbnet gwarantuje 15 minut na przelew w godzinach 8.00-15.25). W Aionie coś mętnie tłumaczą się tym że być może przelew był za duży i nie dostał autoryzacji. Na wyjściu w Aliorze dostał autoryzację, nie wiedziałem że przychodzące w Aion też „autoryzują” i przyjmują tylko drobne kwoty…

• ZergMój przelew też zaginął. Zrobiłem 2 przelewy z Santandera. Pierwszy wszedł na 1 sesję i zaginął, drugi wszedł na 3 sesję i jest a Aionie. Ja czekam i jak w poniedziałek nie bedzie, to we wtorek działam.

• Krukmam podobną sytuację z przelewami z NEST, dwa weszły a trzeci zaginał w akcji

• lolekanabolekMój zaginiony przelew właśnie doszedł.

• KrukWiadomo coś jak będzie wyglądało rozliczanie podatku z inwestycji w ETF? Czy będzie przygotowywany PIT-8C?

• GerardNie będzie, ale po każdym roku dostaniesz zestawienie transakcji i bilans inwestycji, więc w praktyce na jedno wychodzi, nie ma takiego problemu, jak przy samodzielnym inwestowaniu na rynkach zagranicznych, gdzie trzeba np. wszystkie dywidendy zliczać i jeszcze po odpowiednim kursie…

• Don Quijote de la ManchaGdzieś czytałem, że ETFmatic wysyła tylko „długie zestawienie” z listą transakcji i dywidend. Każdą transakcję należy skorelować i przeliczyć wg kursu na konkretny dzień. Brzmiało to jak horror, więc swego czasu zniechęciło mnie do tego rozwiązania. Konkurencja ze Słowacji podobno była pod tym względem lepsza, ale droższa. Jeśli rzeczywiście to przeliczenie będzie wysyłane, to chyba się zdecyduję. Tylko czy na pewno?

• GerardAha, to sorry, może Cię wprowadzałem w błąd, ale to dlatego, że mnie Samcik wprowadził w błąd pisząc dzisiaj „Po zakończeniu roku podatkowego Aion wyśle tylko zestawienie transakcji i bilans inwestycji, który można przenieść do zeznania podatkowego” — jest to jedyne miejsce w necie, w którym jest coś o tym bilansie, a to ma zasadnicze znaczenie (czy dostajemy końcowe wyniki do wpisania w PIT-38, czy tylko listę transakcji). Już w informacjach Aiona https://aion.eu/dam/jcr:eb4652f1-550f-4445-ab24-a397002d7062/05082021-Informacja%20MIFID%20(PL).pdf jest tylko „W odniesieniu do podatków, na koniec każdego roku Bank dostarczy klientowi zestawienie wszystkich zdarzeń w jego portfelu podlegających opodatkowaniu, takich jak wypłaty dywidendy” — czyli nie wiadomo nawet, czy tam jest też podana wartość w PLN wg kursu na dany dzień…

• Don Quijote de la ManchaJa w ETF za granicą inwestuję w PLN w BOSSA, tam spread jest minimalny, a przynajmniej problemów nie mam (tzn muszę samodzielnie sumować dywidendy). Natomiast okazało się, że drobnym problemem okazał się ETFSP500 notowany na GPW w PLN, który kupiłem w ING w PLN, ale… dywidendy i tak wpadły w EUR. Szczerze mówiąc olałem dokładne wyliczanie kursu, rżnąc głupa wziąłem ten z dnia wypłaty/przewalutowania (ale był dosyć wysoki, więc i podatek wyszedł raczej zawyżony). Zresztą w częściach PIT-38 dotyczących podatku od zagranicznego dochodu nie podaje się przychodu/kosztu uzyskania/dochodu, a tylko już wyliczony podatek, do tego zaokrąglony do pełnych złotych…

Ja tu czytałem, że nie jest tak prosto:

• Gerardhttps://akademia-finansow.eu/jak-uproscic-rozliczanie-podatku-etf/

Nie wiem co to ten „bilans” – jeśli rzeczywiście jest – może on załatwia sprawę. Ale nie mam ochoty bawić się jakimiś arkuszami i przeliczać po kursie dnia… Więc chyba znowu podziękuję. Mam niemiłe doświadczenia z tłumaczenia się Skarbówce i wolałbym uniknąć kolejnej tam wizyty.

No tak, skoro podatki z nie swoich (robota) transakcji trzeba rozliczać samodzielnie, to tacy robodoradcy zupełnie tracą sens.

Zasadnicze znaczenie ma też sposób, w jaki zamierzamy inwestować. Na ETF indeksowych też można spekulować, jednak najlepiej nadają się do oszczędzania długookresowego. Warto pamiętać, że konieczność zapłacenia podatku Belki nie pojawia się w momencie, gdy nasze wirtualne zyski (wartość certyfikatów na wykresie) rosną, a dopiero gdy zysk realizujemy, gdy dostajemy pieniądze ze sprzedaży certyfikatów lub z dywidendy.

• Don Quijote de la ManchaCzyli inwestując długoterminowo, w horyzoncie np. kilku, kilkunastu czy kilkudziesięciu lat możemy przez ten czas w ogóle nic nie sprzedawać, najwyżej dokupować, wtedy przez ten czas konieczności płacenia podatku w ogóle nie będzie, chyba że z dywidend, a żeby tego uniknąć można kupować fundusze akumulujące dywidendy (nie wypłacające ich, a dopisujące do wartości certyfikatu). Można też mieć np. tylko jeden ETF dystrybuujący (wypłacający) dywidendy (bo niekiedy trudno przy akcyjnych znaleźć akumulacyjną wersję, ale można się próbować ograniczyć do jednego szerokiego), przy czterech wypłatach rocznie zsumowanie ich to nie jest wielki problem.

Jeśli ktoś do swoich oszczędności środki ciągle dorzuca, to może nawet stosować rodzaj rebalancingu bez wypłat (a więc bez dochodu do opodatkowania), po prostu w momencie, gdy jakaś część, np. obligacyjna, za bardzo spadła w stosunku do innej, np. akcyjnej, to można kupić tylko ETF obligacyjny, zamiast obu, by przywrócić modelowy skład portfela. Bo jak rozumiem problem z robodoradcami typu ETFmatic bierze się z tego, że oni robią wiele transakcji sprzedaży (np. ETF akcji) i kupna (np. ETF obligacji) dla rebalancingu portfela. Tymczasem przy długoterminowym oszczędzaniu zupełnie wystarczające może się okazać zupełne nie sprzedawanie samodzielnie zakupionych funduszy, czyli w ogóle nie płacenie belkowego od sprzedaży.

W moim przekonaniu Samcik już stracił wiarygodność, np. wielokrotnie pisał o nieuniknionym spowolnieniu na rynku nieruchomości, tymczasem rynek rozgrzał się do czerwoności…

• abcJak najbardziej można samemu kupować i nie sprzedawać. Wtedy tylko ewentualnie rozliczamy dywidendy.

• GerardTu jednak zastanawiamy się nad propozycją AION-a, która jak dla mnie, staje się bezsensowną, jeśli będę musiał bawić się w czasochłonne obliczenia. Wtedy wolę dopłacić ale mieć to z głowy.

Jeśli AION dostarczy mi roczny bilans, którego wykonanie nie powinno przecież być problemem dla „robota”, to jestem gotowy w to wejść. Ale jeśli mam bawić się w przeliczanie kursu w dniach, kiedy „robot” miał kaprys coś sprzedać, by kupić co innego, to dziękuję.

Tak, w ogóle coraz bardziej bezsensownie mi się to wydaje. Dla kogo to w ogóle ma być?

Na pewno nie dla osób chcących lokować małe środki — bo dla tych za duże są stałe opłaty.

Ale nie ma to sensu także dla osób odkładających kilka tysięcy złotych miesięcznie czy kwartalnie, pomijając już fundusze typu Life Strategy https://livesmarter.pl/najlepsze-lokaty-kwiecien-2021/comment-page-1/#comment-377323 , to nawet konstruując swój portfel samodzielnie można stosować rebalancing oparty tylko na kupowaniu (tego, co jest niedoważone). Taki modelowy rebalancing polegający na kupowaniu i sprzedawaniu, jaki stosują robodoradcy, jest przecież pod względem podatkowym przy regularnym oszczędzaniu nieefektywny.

Prosty przykład: robodoradca decyduje, że fundusz X za bardzo wzrósł, a fundusze Y i Z spadły, więc trzeba kupić Y i Z, a sprzedać X, co będzie się wiązało z koniecznością zapłaty podatku po zakończeniu roku. Tymczasem przy samodzielnym zarządzaniu portfelem następnym razem wystarczy nie kupować funduszu X, a tylko Y i Z, uzyskując identyczny skład portfela, jak przy robodoradztwa, ale bez konieczności zapłąty podatku…

Najbardziej korzystne wydaje się wiec robodoradztwo dla osób, które już mają duże środki i nie zamierzają już regularnie ich zwiększać, chcą po prost wpłacić np. kilkaset tysięcy i mieć spokój na lata — ale dla takich może być trochę bolesna ta stała opłata (w najtańszym wariancie, Light + dostęp do robota to 240 zł rocznie)…

• Don Quijote de la ManchaJa osobiście nie rozumiem kombinowania.

Jest dostępne IKE w bossie, mBanku i santanderze.

Nie martwimy się podatkami ich rozliczaniem.

Możemy nawet wycofać środki wcześniej np. Po 5 latach i wtedy makler za nas odprowadzi należy podatek. Jak spełnimy warunki Ike to wtedy bez podatku wgl jak się wyjmie na emeryturze.

Kwota 15 tysięcy na osobę rocznie a 30 tysięcy dla par jest wystarczająca dla większości osób.

Jak się inwestuje więcej to wtedy np. Za rozliczenie 100 czy 200 pln to jest ułamek wartości portfela.

A płacenie robotowi finaxowi 1,2 procent rocznie za to co można samemu osiągnąć kupując vangarda lifestrategy jest porażka.

• Dominik@Dominik ale mozna miec tylko jedno IKE naraz. Poza tym wymienione przez Ciebie banki nic nie daja. Najlepiej zalozyc w ING, zgarnac 200 zl na powitanie i zamknac. Karencje przesiedziec za 200 zl w Iniqua i znowu wrocic po 200 zl do IKE ING. Tak samo mozna z IKZE. I te stowki mozesz regularnie zgarniac bez duzego kapitalu.

• aaaaMówimy o IKE maklerskim.

Wątek dotyczy problemu podatku z etfmatic i przy wypłacie dywidendy.

To rozwiązanie alternatywa dla robodoradcy oraz konta maklerskiego

Nie wszyscy trzymają wszystko na lokacie czy obligacji skarbowej

• Dominikw mbanku też można inwestować w akcje zagraniczne oraz ETF-y. jako IKE, IKZE albo po prostu, w domu maklerskim. cena: 0,29% min. 19 zł od transakcji.

• Kulsonw mbanku też można inwestować w akcje zagraniczne oraz ETF-y. jako IKE, IKZE albo po prostu, w domu maklerskim. cena: 0,29% min. 19 zł od transakcji.

• KulsonWidzę wiele problemów. Pytanie czy jest sens się w to pakować.

• PawełZależy do czego, te konta oszczędnościowe wydają się w porządku. Jak chodzi o niedochodzące przelewy, to jednak dochodzą, nawet z euro już się coś odetkało, mi wczoraj doszedł testowy puszczony po południu z Blackcatcard.

Być może nada się też do wymiany walut, ale tu straszną porażką jest brak możliwości płacenia (kartą) z kont walutowych. Czyli np. można za część oszczędności kupować CHF, by się zabezpieczyć przed deprecjacją PLN, ale jak kiedyś będziemy w Szwajcarii, to nie będzie nimi można tam płacić! To samo dotyczy nawet tak podstawowej waluty, jak EUR, choć tu akurat kusi oprocentowanie na koncie oszczędnościowym.

Ciekawe, jak będą w praktyce działały te bezpłatne przelewy SWIFT, czy mogłoby mieć sens kupowanie waluty w Aion (dla niskiego kursu) i przelewanie potem w inne miejsce (np. do normalnego banku na minimalnie oprocentowany depozyt, ale jednak, albo do Revoluta dla korzystania z karty. Kursy są bardzo dobre, teraz za 10000 PLN Revolut daje 2321,88 CHF, a Aion 2350,70 CHF — przy głupich 10 kzł 28,82 CHF więcej to niezła premia! (Ciekawe, czy w tygodniu też są tak duże różnice.)

W każdym razie na pewno warto skorzystać z tego oprocentowania na kontach oszczędnościowych. Ludzie w necie narzekają, że to tylko promocja do końca roku, ale dla nas tutaj korzystanie z kilkumiesięcznych promocji i zamykanie potem produktu to coś normalnego; do tego te miesiące są właśnie kluczowe, być może w przyszłym roku oprocentowanie już będzie rosnąć, jednak jeśli ktoś teraz ma większe wolne środki, to na przeczekanie taki Aion może być świetnym rozwiązaniem… Jak ktoś ma naprawdę duże wolne środki, a do tego dużą część w EUR, to ta oferta z kodem LIVESMARTER50 wygląda bardzo dobrze, 1% na EUR bez limitu — to się nie zdarza…

• Don Quijote de la ManchaTyle, że troszkę większe wolne środki warto teraz ulokować w obligacjach. Nawet czterolatka sprzedana po roku da 1,3 – 0,7 = 0,6%, czyli bije standardowe lokaty. A jak inflacja się utrzyma (co jest prawdopodobne), to obligacje będą mieć przyzwoite oprocentowanie – a lokaty, nie wiadomo.

• GerardAle konto oszczędnościowe zapewnia dużą płynność, to 0,7 w obligacjach jest stałe, przy zrywaniu przed upływem roku oprocentowanie będzie jeszcze niższe, w początkowych miesiącach wręcz zerowe. Tymczasem przy 1,5% (1,215% netto) w Aion za 25 zł/mc od 100 kzł dostaje się w skali roku 1215 − 300 = 915 zł odsetek netto (średnio 76,25 zł miesięcznie), czyli jak z depozytu 1,131%, czyli dużo więcej, niż ze zrywanych skarbówek.

• Don Quijote de la ManchaPrzy 400 kzł dostaje się już 4860 − 300 = 4560 zł odsetek netto w skali roku (średnio 380 zł miesięcznie), czyli jak z depozytu 1,407%.

Do tego dochodzi znakomity 1% na EUR. Dla niektórych na pewno to bardzo atrakcyjna opcja.

Niby tak. Ale jakie jest prawdopodobieństwo, że ktoś mający powiedzmy 400k będzie je potrzebował z dnia na dzień? Robisz te góra 50 – 100k poduszki, a reszta… planujesz długoterminowo. Raczej nie sądzę, by w perspektywie roku lub dwóch pojawiły się jakieś inwestycyjne superokazje.

• GerardNo i jeszcze, to oprocentowanie, to niecałe 5 miesięcy. Jeśli ktoś akurat ma wolną gotówkę i chce przeczekać te 5 miesięcy to super opcja. Ale nie sadzę by było wielu trzymających większą kasę na ROR i czekających na okazję na 5 miesięcy. Ale, kto wie ;)

• GerardMyśląc długoplanowo skarbówki mogą być opcją, tu, tylko do końca roku.

apropos płacenia, to nie jest karta wielowalutowa?

• zukKarta jest podłączona do rachunku w PLN i tylko stamtąd pobiera kasę, niezależnie od tego w jakiej walucie robisz zakupy i nieważne, czy masz jakieś konta walutowe. Za to robi to po kursie chyba najlepszym na rynku i bez limitów, więc revolut niech się schowa ze swoimi kursami, weekendami i limitami.

• KulsonNiestety nie mogę zasilić konta głównego kartą Mastercard z Getin banku. Próbował ktoś zasilać konto kartą?

• JarryTak, kk TMUB przeszła bez problemów.

• Don Quijote de la ManchaŻeby zasilić kartą trzeba najpierw ją dodać. Po dodaniu żąda weryfikacji poprzez pobranie 1 euro z karty. Tego nie rozumiem dlaczego euro skoro rachunek karty jest w złotówkach. Weryfikacja przebiega pomyślnie ale 1 euro nie znika z rachunku. I tak w kółko, dodana karta widnieje jako nieaktywna i żąda weryfikacji poprzez pobranie 1 euro. A jak u Ciebie wyglądało dodanie karty?Oczywiście na czacie nie wiedzą o co chodzi.

• JarryHmm, chyba tak, chyba najpierw była ta weryfikacja, ale poszło to tak sprawnie, ze już dokładnie nie pamiętam; w każdym razie blokady na euro nie widzę, ale robiłem to przedwczoraj, może już jej nie ma, choć raczej tu się obyło bez blokowania kwoty (bo doładowanie, które wtedy zrobiłem, ciągle nie jest zaksięgowane).

• Don Quijote de la ManchaPrzez to głupie PSD2 często są różne problemy, akurat właśnie Alior miał ich sporo, ja np. nie mogłem spłacić Twisto; może jednak coś po reklamacjach dopracowali, dzięki temu teraz to ich karta działa lepiej, niż innych…

@Jarry Mam to samo. W piątek dodałem debetowke getinu i debetowke aliora (nie tmub). Przy obu było pobieranie 1euro w celu weryfikacji, potwierdzane 3d secure. W obu przypadkach tego 1 euro w historii nie widzę, a obie karty w aion widnieją jako nieaktywne

• ZetOk dzięki za informację.Czyli pozostaje nam czekać na rozwiązanie przez nich tego problemu.I jeszcze inna dziwna sprawa.W otrzymanych od nich e-mailach nie mam umowy o prowadzenie rachunku,takiej tradycyjnej z imieniem i nazwiskiem.Otrzymał ktoś z Was taką?

• JarryJa nie dostałem takiej umowy. Nawet pisałem tu o tym w piątek. Ale niestety nikt nie odpowiedział, więc nie wiem czy inni dostali taki dokument czy nie. Może ktoś jeszcze się wypowie?

• ZetMam informację od innych osób że też nie dostali.I co mamy wpłacać kasę na konto do którego nie mamy umowy z bankiem?Ja się na razie wstrzymam.

• JarryNie miałem żadnych oporów przelewajac oszczędności do upadajacego idea. Ale tu, bez umowy, mam obawy. I dziwię się że nikt tutaj poza Tobą nie podziela tych obaw. @Michał Admin, napiszesz swoje zdanie? Czemu bank nie przysyła umowy o prowadzenie konta?

• ZetOczywiste jest, że to kwestia techniczna, łatwiej jest sztampowo wysyłać wszystkim jak leci wzór umowy, niż dopracować system, który uzupełnia w umowie dane konkretnego klienta. Projekt dopiero raczkuje, więc zapewne IT pracuje w pocie czoła. Tak naprawę wygląda na to, że jest to dopiero w faza testów, i chcą to zrobić bardzo niskim kosztem, zwalniając tylko z opłat za pakiety.

• abcMoim zdaniem bonusy powinny być znacznie większe i solidna premia na start. Czytając komentarze gdzieś pojawiło się 100 Euro, ale nie weryfikowałem tego. Tutaj zrobiono, to sprytnie, bo ludzie są spragnieni wyższych odsetek, które są tylko na chwilę… To sprawia, że przy niskich kwotach ktoś dostanie zaledwie parę złotych więcej odsetek, zamiast np. 100 Euro premii na start, przy wyższych kwotach padają pytania o umowę, zamiast której dostaje się jej wzór.

Żałuję też, że wszyscy blogerzy mają identyczne warunki… przy nowym produkcie oczekiwałem i oczekuję większej konkurencji. Wydaje mi się, że jak startowały np. Moje Usługi to niektórzy dawali więcej niż inni. W końcu kasa za afiliację jest niemała do wzięcia.

Podsumowując akcje promocyjna tego nowego Banku w Polsce jest całkowicie do poprawki.

Proszę także za pośrednictwem @Michał Admin o przekazanie tych sugestii do Przedstawicieli Banku.

@abc Nie znam się na polskim prawie bankowym, na belgijskim tym bardziej. Aion to bank. Myślałem po prostu że w przypadku banku umowa to coś co być musi. I kropka. Bo z czym pójdę w razie czego? Z ” terms & conditions” i „fees and charges”? Bo takie dokumenty dostałem. I śmiech i strach.

• Zet@abc Aion to ekspozytura najstarszego banku na świecie Banca dei Paschi di Siena, a projekt „raczkuje” od pazdziernika 2019 wiec moze ci doswiadczeni bankowcy potrzebuja wiecej czasu na ogarniecie :)

• aaaa@aaaa kto wie ile jeszcze będzie potrzeba czasu na testy ;)

• abcja się tylko dziwię, czemu ludzie pytają, czy im aby to zablokowane 1 Euro oddadzą, a nie pytają o 100 Euro, które powinni dostać na start tego projektu ;)

@Jarry Odnośnie zasilenia kartą. W końcu udało mi się zasilić z debetowki aliora. Ale nie pytaj mnie czemu wczesniej nie dzialalo a teraz poszło, nie wiem. Z getinem nadal lipa. Udało się komuś zasilić z karty getin?

• ZetMacie rację. Brak umowy to kompletna kompromitacja. Nadaje się czym prędzej do KNF.

• KulsonRejestracja poszła szybko i bez problemu. Otworzyłem też konto oszczędnościowe ale na te 1%. Po prostu aktualnie nie mam aż tylu wolnych funduszy by brać te plany płatne nawet w promocji.

• dariusz2Mając do wyboru 1,5% na 2 miesiące bez opłat + migracja po tym okresie na darmowy plan z 1% wybrałeś od razu 1%?

• JarajekJak wyglada zasilenie konta kartą innego banku?

• paoloPo jaki czasie srodki sa na koncie?

Jaki jest mcc transakcji i czy jest to traktowana jako trans bezgotowkowa? (Citi zapewne odpada).

Natychmiast.

• Don Quijote de la Mancha6012.

Czy przy takich transakcjach (kod mcc 6012) kartą kredytową są pobierane opłaty?

• ik4KK PKO BP podpięta pod Curve – odrzuciło autoryzacje karty w Aion i naliczyło prowizje 🤔🤔🤔

• paoloZasilenie bezpośrednio z KK PKO BP poszło bez problemu.

Aby zasilić Aiona Curvem należy mieć aktywowane w C. transakcje „Fronted”, za które C. liczy sobie 1,5% prowizji. Nie bardzo rozumiem, jak ci naliczyło prowizje, przy odrzuceniu autoryzacji. Jeśli Fronted jest wyłączony, transakcja jest odrzucana i prowizji nie ma. Doładowanie bezpośrednio KK idzie z PKO bez prowizji. Prowizję nalicza z pewnością Citi (i gdzieś na innym forum ktoś narzekał na Santandera, że też zaczął traktować zasilenie Revoluta jak „Przelew z karty”, ale nie wiem, czy to prawda).

• KulsonProwizję naliczyło ale jej nie pobrało. Chodziło mi o fakt że podczas próby zasilenia pierwsze raz wyskoczyła mi taka prowizja i tak myślałem że Curve musiało to potraktować jako transakcje inna niż zwykle płatności

• paoloNo niestety, np. przy Revolucie, ale już przy ZEN i Aionie niestety wyskakuje. Taka uroda Curvy ;)

• KulsonCoś mi zjadło :) Miałem napisać, że przy Revolucie tego nie ma i da się normalnie zasilić.

• KulsonCzy mi się wydaje czy aion może być dobrym narzędziem do wyciągania kasy z KK? 😁😁😁 Takie chwilówki do 54 dni 😁😁😁

• paoloMnie też ręka zadrżała w ostatniej chwili i wstrzymałam przelew. Niby konto otwarte, oszczędnościowe też (smart na 2 m-ce bez opłat), a ja mam opory, żeby bez umowy wysłać kasę. No i co robić?

• AgusiaZaplac karta. Visa i Mastercard gwarantuja zwrot kasy w kazdym przypadku.

• aaaa‚Aż do 1,5% w skali roku’ – nie rozpływałbym się tak nad takimi groszami. Poza tym co jak pieniążki znikną z konta? Pozostaną pretensje do chmury, w formie modlitwy.

• Bbc