Wystartowała kolejna edycja promocji regularnego inwestowania w ING Banku Śląskim. Tym razem inwestując łącznie 750 zł możemy zyskać 100 zł premii. A ponieważ do wyboru mamy fundusze bezpieczne, to ryzyko straty jest niewielkie w porównaniu do potencjalnej premii. Jak więc zgarnąć 100 zł?

100 zł dla nowych i obecnych klientów

Aby skorzystać z promocji należy być klientem ING Banku Śląskiego posiadającym Otwarte Konto Oszczędnościowe lub rachunek osobisty. Osoby, które nie posiadają tego typu konta mogą skorzystać z trwającej do końca lipca promocji i zgarnąć 100 zł na start. Bank zastrzega również, że konieczne jest również wyrażenie zgody na przetwarzanie danych w celach marketingu i utrzymanie jej do dnia 15.12.2017 – czyli dnia wypłaty premii.

A jak zgarnąć tytułowe 100 zł? Bardzo prosto. Wystarczy, że wypełnimy ankietę inwestycyjną oraz podpiszemy umowę o świadczenie usług przyjmowania i przekazywania zleceń nabycia lub odkupienia tytułów uczestnictwa w instytucjach wspólnego inwestowania. Ciężko mi powiedzieć co z osobami, które już taką umowę mają zawartą (np. z poprzedniej promocji). Teoretycznie podpisanie umowy jest wymagane, więc albo należy ją wypowiedzieć i podpisać ponownie, albo liczyć na to, że bank nie potraktuje tego warunku dosłownie. Wskazywać by na to mógł fakt, że zdefiniowany jest jeszcze jeden warunek określający kto z promocji może skorzystać, a kto nie:

W momencie rozpoczęcia Promocji [Uczestnicy] nie będą posiadali jednostek uczestnictwa funduszy inwestycyjnych na rejestrach otwartych na podstawie zawartej z Bankiem Umowy pośrednictwa

Warto tu dodać, że promocja rozpoczęła się 17.07 i trwa do 29.09.2017, dlatego wykluczone są osoby, które posiadały jednostki uczestnictwa na dzień 17.07.2017.

100 zł za zainwestowanie 3 x 250 zł

Co dalej? Aby zyskać 100 zł należy (w okresie trwania promocji) złożyć zlecenie otwarcia nowego rejestru w funduszach inwestycyjnych na kwotę min. 250 zł. Następnie należy złożyć Dyspozycję Regularnego Inwestowania w ramach powyższego funduszu na kwotę min. 250 zł miesięcznie i skorzystać z niej dwukrotnie. Jeśli mnie pamięć nie myli cały proces możemy przejść raz, uruchamiając regularne inwestowanie:

Jak to wygląda w praktyce? Przykładowo składając zlecenie zakupu jednostek we wrześniu kolejne jednostki zostaną zakupione w październiku, a kolejne – w listopadzie. Bank zaznacza, że jeśli spełnimy te warunki, to premia w wysokości 100 zł zostanie wypłacona do 15.12.2017 na Otwarte Konto Oszczędnościowe lub konto osobiste.

Jaki fundusz wybrać, by nie stracić?

A jaki fundusz inwestycyjny wybrać? Do wyboru mamy każdy fundusz oferowany przez platformę ING. Osobiście wybrałbym jeden z funduszy bezpiecznych, np. oferowany przez bank Pakiet Ostrożny. W poprzednim artykule wskazywałem również, że dobrym wyborem powinny być np. Investor Gotówkowy czy Investor Płynna Lokata. Ryzyko straty na tego typu funduszach jest minimalne, choć potencjalny zysk również nie rozpieszcza. Z drugiej strony w promocji chodzi o zgarnięcie 100 zł premii (która da jakieś 13,33% zysku z inwestycji), a nie o sam fakt zarobienia na funduszach.

Pamiętajcie, że wybór funduszy musi zostać podjęty przez was samych, a powyższy wpis nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715).

Na koniec jeszcze jedna uwaga – promocja wymaga od nas zadeklarowania regularnego inwestowania przez okres 12 miesięcy, jednak nie ma żadnych zapisów penalizujących zakończenie operacji po zgarnięciu premii. Oznacza to, że po 15.12 spokojnie możemy wycofać swoją dyspozycję regularnego inwestowania, co zresztą potwierdzili już czytelnicy bloga w poprzednich edycjach promocji. Generalnie odsyłam do komentarzy pod poprzednim, bardziej szczegółowym opisem oferty ING – znajdziecie tam kopalnię wiedzy :)

Komentarze

Co do podpisania umowy – wydaje się, że warunek ten nie jest zawarty w przedziale czasowym promocji. Gorzej z rejestrem funduszu z poprzedniej promocji – u mnie nadal istnieje z numerem rejestru, datą otwarcia. Regulamin stanowi o otwarciu nowego rejestru w okresie trwania promocji. Chyba należy otworzyć nowy rejestr (inny fundusz niż poprzednio) i na niego tworzyć zlecenie regularnego inwestowania. Co Wy na to?

• karampukMam podobna sytuacje, tez jestem ciekawa..

• IzaNa 95% chodzi o nowy rejestr – inny fundusz niż poprzednio (na podstawie wewn. interpretacji banku do podobnej promocji „Benefity za pensje”). Aczkolwiek może inne warunki wykluczają cię jako uczestnika – nie czytałem całego regulaminu.

• Marcin HHej, jeśli na dzień 17 lipca mieliście pusty rejestr to wystarczy założyć nowy. Puste rejestry są wygaszane po jakimś czasie, większości nie da się zamknąć. Co do umowy pośrednictwa i ankiety wystarczy raz je podpisać, nie trzeba ich zrywać (nie ma to żadnego sensu, istotne jest aby umowa była podpisana bo w przeciwnym wypadku bank nie może z wami zawrzeć umowy o rejestr – takie są wymogi ustawy MIFID)

• Bankowiecdzieki za odpowiedz :) ale tu chodzi o to, czy nie beda nas łapac na regulamin w zwiazku z wymaganym nowym podpisaniem umowy MIFID???

• kolesnie ma mowy o podpisaniu „nowej” umowy, tylko ogólnie podpisaniu umowy bez podania terminu jej podpisania. Na kilku innych forach dopytywane w ING i podobno potwierdzone. Ja zaryzykuję otworzyć nowy rejestr, w końcu to tylko 750 pln

• karampukDobrze widzę na stronie, że stówkę można zgarnąć też za regularne inwestowanie w fundusze indeksowe?

• dorszMożesz oczywiście wybrać indeksowe ale to nie znaczy, że zgarniesz 2 x 100zl. Promocja dotyczy wszystkich funduszy z oferty ing. Czyli możesz wybrać sobie indeksowy albo pieniężny. A tak poza tym to indeksowy wig20 zarobił ponad 30% za ostatni rok

• slayer28A jak wybrać inny rejestr? W poprzedniej edycji miałam dynamiczny, rozumiem, że nie mogę z niego skorzystać ponownie – OK, ale jak mam wybrać inny?

• BeaBędę wdzięczna za podpowiedź :)

Ponawiam pytanie: Jak otworzyć nowy rejestr?

• korczastyU mnie wisi z poprzedniej promocji pakiet ostrożny. Nigdzie w systemie nie widzę możliwości otwarcia nowego. Mogę zmienić obecny (ostrożny) na inny – ale muszę mieć na nim min. 100zł. Natomiast przy próbie ustawienia regularnego inwestowania automatycznie podstawia mi się „stary” pakiet ostrożny.

Zatem – osoby, które brały udział w poprzedniej edycji – jak otwieraliście nowy rejestr?

Wg mnie teraz wybierając inny rejestr niż się miało w I edycji promocji można tę promocję połączyć z „bonusem za pensję” i zakładając nowy rejestr i DRI od razu na 250zł i trzymając to do 15.12.2017r mamy szanse na 2 premie po 100zł (wg. mnie promocje się łączą) Ewentualnie zaożyć kolejne 2 różne DRI jedno z mniejszym wkładem na potrzeby 100zł bonusu za pensję a kolejne DRI na potrzeby tej promo.

• jankosCo o tym myślicie?

Też tak uważam. Wydaje mi się, że już jedno DRI wystarczy, żeby spełnić warunki obu promocji skoro w regulaminach nie ma wykluczeń. Gdyby nie było to tak zaimplementowane w systemie, to zawsze pozostaje reklamacja (warto zachować kopie regulaminów).

• Marcin HTylko, że w ramach tej promocji najlepiej by było zacząć pod koniec września, w październiku i listopadzie automat kupuje i 15.12 kończymy.

• adamusNatomiast w Benefity za pensję w regulaminie mamy zapis od 27.06 do 30.09 trzeba nabyć jednostki ręcznie oraz 2 razy przez automat (i chyba te dwie automatyczne muszą być już w tym okresie do 30.09, ponieważ 20.10 ma być premia) – a więc trzeba zacząć już w lipcu. Poprawcie mnie jeśli coś nie tak rozkminiam.

§ 3 pkt 4: „W momencie rozpoczęcia Promocji nie będą posiadali jednostek uczestnictwa funduszy inwestycyjnych na rejestrach otwartych na podstawie zawartej z Bankiem Umowy pośrednictwa”

wiec kto nie umorzyl jednostek z poprzedniej promocji ten sie nie zalapie. Wyraznie pisza o rejestrach.

• nexusCzy w laboratorium będzie pojawiać się więcej propozycji?

• BartekTak, o ile będą sensowne, tzn. duża premia w stosunku do małego ryzyka – tak jak tutaj. Oczywiście jeśli ktoś będzie miał jakąś propozycję, to niech podsyła :)

• MichałBrałem udział w poprzedniej promocji (po zakończeniu zamknąłem konto). Z tego co widzę mogę wziąć udział w tej też, kupując inny fundusz niż ostatnio. Najlepiej kupić fundusze pod koniec września, października i listopada. Jak coś pokręciłem to proszę o poprawę.

• Don PabloWie ktoś czy w tej promocji można zainwestować IKZE?

• p009Nie, IKZE w ING to rodzaj konta oszczędnościowego, a nie fundusze, kiedyś było funduszowe IKZE w ING TFI (sam takie mam), ale to inna firma, zresztą już zmieniła nazwę.

• Don Quijote de la ManchaBrałem udział w poprzedniej promocji. Po wypłacie premii zakończyłem DRI i sprzedałem wszystkie jednostki funduszu. Na dzień rozpoczęcia promocji tak więc miałem tylko ankietę i umowę, ale brak jednostek na rejestrach – jak zapewne wiele osób, które dzięki temu blogowi skorzystały z promocji w poprzedniej edycji :) Czy ktoś może już potwierdzał w Banku mając taki sam case czy może wziąć udział w bieżącej edycji promocji ?

• Gruby RychuPodepnę się pod pytanie #Gruby Rychu . Czy dla uczestników 1 akcji regularnego inwestowania z ING, którzy sprzedali jednostki poprzedniego funduszu możliwe jest wzięcie udziału w 2 akcji (Benefity za pensję) oraz w powyższej 3 edycji poprzez kupienie jednostek innych funduszy?

• warmaschineBo optymalnie było by wzięcie udziału w obu aktualnych akcjach, otwierając 2 kolejne rejestry i finalnie kasując 2x100zł premii z obu akcji.

Nikt tego nie ale jak bedziecie za duzo pytac bank to napewno nie przejdzie…

• kolesUwaga ważne info. Potwierdziłem w oddziale, że można wziąć udział, ankieta i umowa mogą pozostać – nie trzeba wypowiadać. I podobno nie łączy się ta promocja z benefitami za pensję, ale myślę, że warto zaryzykować i w obu wziąć udział. Czy jest regulaminie jakiś punkt, który mówi, że promocja nie łączy się z innymi?

• abcDla case’u, który podałem potwierdziłem przez pytanie w bankowości – można wziąć udział :)

• Gruby Rychusuper! dzieki za info :)

• kolesDokładnie tak :-P

Naszym zdaniem można – najwyżej na koniec się złoży reklamację :P

Pozdrawiam

Michał

• xxGruby Rychu i Koleś a dostaliście też zaproszenie do benefitów za pensję. Bo ja tak i zastanawiam się jak to połączyć wg. mnie myślę że lepiej od teraz zainwestować po 250zł i trzymac przez pięć miesięcy (w sumie 1250zł) dla 200zł premii bo kupując 2 różne rejestry teraz na potrzeby benefitów za pensję inwestując mniej a potem tej promo od września po 250zł to wypadałoby zamknąć rejestr z benefitów (mniejsze kwoty odkładane) i wtedy może być kiszka jak ich system to będzie wyłapywał.

• jankosJak wy zamierzacie zrobić?

ja korzystalem z poprzedniej promo, nie mam teraz zaproszenie do benefitow

• kolesPrzy promocji benefity mam komunikat: „Nie spełniasz warunków określonych w regulaminie oferty specjalnej „Benefity za pensje” – pkt 1 ppkt 10.”

• Gruby Rychuczyli tu raczej się nie da wprosić ?

jankos, w regulaminie tej promocji jest warunek że nie możesz mieć inwestycji na dzień 17.07, czyli jeśli na potrzeby benefitów kupisz dopiero teraz to nie powinno być zgrzytu.

• adamusJa zamierzam to rozbić na 2 rejestry, teraz dla benefitów, a pod koniec września dla promocji z niniejszego artykułu

Ja też rozbijam na 2 rejestry, ale uwaga muszą to musi być za każdym razem inne fundusze, czyli ten z poprzedniej edycji nie wchodzi w grę. a w aktualnych dwóch należy zakupić 2 różne fundusze.

• abcPojawiło się dzisiaj zaproszenie do beneficjentów a jednostki są nadal, jeszcze nie skladane umorzenie ale bez reg. inwest. To mogę teraz startować w tych benehitach , jak to najlepiej rozegrać? xyz

• prawdziwy-xyzMam konto w ING i w poprzedniej promocji inwestycyjnej brałam udział.

• EvaTeraz, na moim koncie mam info:

Promocja trwa do 29 września 2017 r. Możesz wziąć w niej udział, jeśli nie masz u nas żadnych inwestycji, masz konto osobiste lub Otwarte Konto Oszczędnościowe w ING oraz wyrazisz zgodę na otrzymywanie komunikacji marketingowej.

Dodatkowo jest też taki tekst i baner-link:

Już z nami inwestujesz? Kupuj regularnie fundusze, które już masz

Ustaw i zyskaj 100 zł

Generalnie zachęcają mnie do inwestowania na każdy możliwy sposób :)

Reasumując, wg mnie wystarczy nie mieć żadnych jednostek i „do boju”

Brałem udział w poprzedniej edycji i dziś wyświetlił mi się banner

• deloehttp://imgur.com/a/gGRAP

Deloe lub Eva możecie dać regulamin tej promocji o której piszecie, czy on jest taki sam jak opisanej tu czy to jeszcze inna odmiana?

• jankosto ten sam regulamin

• karampukCześć, po jakim czasie od podpisania dokumentów ING aktywowało Wam konto?

• Merashej, a co w przypafku gdy zlecenie sprzedaży jednostek zostało złożone 14.07 natomiast jego realizacja przez TFI nastąpiła 19.07? myślicoe, że łapię się na promocję?

• JuHej. Czyli jak mam ing pakiet ostrożny, wszystko sprzedane bodajże w maju to teraz inwestuję np. w fundusz pieniężny i powinna być premia?

• pytajnikTego nie wie nikt, jak będzie. Z pewnością lepiej wziąć inny fundusz. Ja zaznaczyłem we wpisie, że teoretycznie regulamin wymaga od początku podpisania umowy, zrobienia ankiety itd. ale nikt nie wie, czy będą się tego kurczowo trzymać. To są dobre wymagania dla nowych klientów (bo trzeba przejść ten proces) ale nikt nie wie, czy ktoś pomyślał o starych klientach robiąc regulamin. Moim zdaniem trzeba działać i być dobrej myśli (byle nie dzwonić na infolinię i dopytywać – z wiadomych względów…)

• MichałHej Admin

• Michal1607Czy możesz podesłać kod polecający który można użyć w przypadku zakładania konta w ing?

Admin – może akcja podsyłania poleceń jak z CA

• karampukTo wyślijcie na siebie namiary (kod polecający + mail) przez formularz kontaktowy to was chętnie połączę ;)

• Michałhej Admin michal

dzieki za kod od karampuka-> niemniej w trakcie wypelniania wniosku – pojawia sie wymog podania informacji o polecalacym -> imie , nazwisko, adres – ulica, nr domu, lokalu, ulica, kod pocztowy , miasto….

przy podaniu kodu polecajacego – podswiietla sie na czerwono.. – wyglada jak pole/pola obowiazkowe….

• Michal1607napisz do mnie karampuk33 na gmail.com

• karampukHej karampuk poszło na gmail

• Michal1607ten ING Pakiet Ostrożny jest dostępny ? nie mogę go znaleźć, jak trzeba wpisać w tym polu co się wyszukuje?

• conrad_88Złożyłem wniosek o otwarcie konta w ING. Przyjechał do mnie kurier ale w kopercie była tylko mniejsza koperta z kartą debetową. Żadnej umowy. Czy to normalne?

• ŚpiochTak, umowy dostaniesz na maila.

• MerasOK. Dzięki za odpowiedź.

• ŚpiochZakupiłem fundusz inwestycyjny i ustawiłem DRI. Dzisiaj zorientowałem się, że w wybranym funduszu jest pobierana prowizja od zakupu. Czy jeśli sprzedam te jednostki i otworzę nowy rejestr (inny fundusz) i ponownie ustawię DRI to spełnię warunki promocji?

• Rafal PCzy dla tej trzeba miec konto w ing z aktywna karta debetowa? Czy mozna karte zamknac i zatrzymac tylko konta?

• michal10Do regularnego inwestowania karta nie potrzebna. Można ją od razu zamknąć.

• ŁukiProszę o waszą poradę. 15.12.2017 r. przewidywana jest wypłata premii. Wobec powyższego kiedy i w jaki sposób mogę odzyskać (tj. wypłacić) zainwestowane 750 zł ? Czy od razu mogę te 750 zł wpłacić na swoje konto oszczędnościowe ?

• luicPod koniec września inwestujesz 250 zł i robisz DRI któremu ustawiasz datę pod koniec miesiąca. Wykona się w październiku i listopadzie a w grudniu juz nie zdaży bo po wypłacie premii anulujesz i sprzedasz jednostki. Zajmie to kilka dni roboczych zanim kasa wróci na konto.

• abcbardzo dziękuję #abc

• luicProszę wytłumacz mi w jaki sposób wpłacam te 250 zł ? Robię samemu przelew 250 zł na rachunek inwestycji ? Czy DRI samo pobiera z mojego rachunku danego dnia kwotę 250 zł ?

• luicTak, oczywiście „samo pobiera”, na tym to polega, jak to napisał @abc „wykona się”; tylko pierwszą wpłatę musisz wykonać „ręcznie” (zlecając otwarcie rejestru).

• Don Quijote de la ManchaDokładnie tak jak napisał @Don. Za dużo skrótów myślowych używam. Po więcej wiedzy odsyłam do komentarzy pod poprzednim artykułem dot. DRI. Tam temat był rozłożony na czynniki pierwsze. Nie ma sensu się powtarzac, poczytaj sobie to ogarniesz.

• abcCo sądzicie o inwestowaniu w fundusze stabilnego wzrostu lub zrównoważone. Widzę, że obecnie dają bardzo ładnie zarobić, nawet ponad 10% w skali roku. Zastanawiam się, aby część oszczędności: 20-25% wrzucić w jakieś fundusze.

• brokerNa obecną chwilę wolałbym się wstrzymać. Można zaczekać na jakąś głębszą korektę i wtedy próbować, ale koniecznie łyżeczką. Pamiętaj, że na funduszach o których piszesz możesz również stracić kilkanaście lub więcej procent. Żeby nie było rozczarowania musisz ten fakt zaakceptować przez rozpoczęciem inwestycji.

• endrjuJeżeli nie dopuszczasz możliwości całkowitej utraty zainwestowanych pieniędzy to trzymaj swoje 20 procent pieniędzy poza kasynem.

Owszem. Na początku możesz zarabiać ale to u 99 na 100 inwestujących powoduje zwiększenie inwestycji. Następująca później strata wywołuje przemożną chęć odegrania i stratę pozostałych środków. Przy osobistej grze na giełdzie masz złudzenie że w jakiś sposób kontrolujesz sytuację. Inwestując poprzez fundusze możesz tylko patrzeć na spadające wykresy. Na końcu czekają Cię długi, być może rozwód czy samobójstwo.

Są oczywiście fundusz tzw. bezpieczne czy ostrożne. Ale przy takim inwestowaniu masz tyle samo co na słabo oprocentowanych lokatach a wrzody żołądka w pakiecie. To po co?

Kiedy Bóg pragnie kogoś ukarać na początek odbiera mu rozum. To truizm.

• Bufon@Bufon, lepiej tego nie można już ująć – mistrzostwo :) znam przytoczone przykłady.

• jacck@broker, piszesz o funduszach mieszanych, ja niespecjalnie takie lubię, lepiej może sobie samodzielnie wybierać najlepsze „bezpieczne” (gotówkowe, pieniężne, dłużne) i akcyjne. Pozornie zaletą rozwiązania mieszanego jest to, że wystarczy kupić jednostki jednego funduszu, w praktyce i tak najlepiej środki rozłożyć między różne. No i tak, jak pisze @endrju: nie wchodź w inwestycję jednorazowo, regularnie (np. co miesiąc) coś dokładaj, lepiej też nie w szczycie hossy, oczywiście timing is everything, kto wie, czy to już szczyt (ja już parę miesięcy temu wyszedłem z części polskich akcyjnych, a okazało się, że ciągle rosły), ale teraz mamy korektę, więc może to dobry moment, by zacząć… Kolejna sprawa to te 20-25%, wydaje mi się, że jak na ryzykowną część portfela to jednak za dużo (nawet, jeśli oprócz tego nie masz w ogóle akcji i podobnych instrumentów), strata np. 60% (bardzo pesymistyczny scenariusz, ale przy akcjach niewykluczony) na 25% portfela oznacza stratę 15% na całości, tego raczej nie odrobisz pozostałą częścią…

• Don Quijote de la Mancha” Na końcu czekają Cię długi, być może rozwód czy samobójstwo” – brzmi jak cytat z jakiegoś nawiedzonego kaznodziei.

• RaskJa się giełdą i funduszami bawię o jakichś 20 lat – raz na plusie (częściej), raz na minusie (rzadziej), czasem wogóle dawałem sobie spokój. Nigdy jakoś nie wpadłem w taką spiralę jak opisujesz, w długi też nigdy nie popadłem, rozwód czy samobójstwo też jakoś się nie przydarzyło.

A giełda oczywiście może wciągnąć, ba może się stać nałogiem tak jak mnóstwo innych rzeczy ale jak wszędzie to jest margines i naprawdę nie ma co straszyć „długami, rozwodem i samobójstwem” ludzi którzy chcą zainwestować kilkaset złotych żeby dostać 100 zł premii.

@jacck, a wg mnie @Bufon pieprzy bez sensu, „ale to u 99 na 100 inwestujących powoduje zwiększenie inwestycji” — ciekawe, czy ma na to jakieś dane, w każdym razie ja jakoś od lat mieszczę się w tym 1 na 100, mam swój procentowy limit składu portfela na poszczególne inwestycje i jakoś nie mam z tym problemów, przy takim rebalancingu zyskujemy też pewność, ze będziemy kupować tanio, a sprzedawać drogo (choć ja podział portfela mam ogólny, więc i tak „ręcznie” decyduję kiedy np. wchodzę w Amerykę Łacińską, a kiedy w Rosję), jeśli wy „znacie takie przykłady”, to widocznie obracacie się w kręgach prostaków inwestujących w ambergoldy, ale @broker wiele razy pokazał tu, ze prostakiem nie jest…

• Don Quijote de la Mancha@DonQ, przyjąłem, że @Bufon mówi z pewną metaforą i uogólnieniem, moja odpowiedź zresztą też taka jest. Generalnie, aby inwestować trzeba w tym siedzieć, zwyczajnie mieć na to czas i być profi, z Twoich wypowiedzi wnioskuję, że właśnie takim człowiekiem jesteś. Ja niestety zajmuję się inną branżą zawodowo, finanse to hobby i dbanie o swój kapitał. Poza tym jedno @Bufonowi muszą przyznać za pewnik, te „wrzody żołądka” :) Adrenalina jest fajna, ale ma milion negatywnych skutków. U mnie jest już tradycją rodzinną przekazywaną z pokolenia na pokolenie od lat dwudziestych ubiegłego wieku, kiedy to mój pradziadek był jednym z najbogatszych ludzi w mieście, i klasycznie w pewnym momencie jego obligacje Rzeczypospolitej wisiały w ubikacji w widomym celu (na szczęście nie cała kasa)… Jestem uprzedzony do ryzyka i naprawdę doskonale na luzie mi się żyje..

• jacckMoje zdanie jest takie ze bezpieczne fundusze dają zarobić mniej więcej tyle co dobre lokaty. A jak chce czegoś więcej to ide na giełdę. Uczę się siebie, innych, popełniam bledy, wyciągam wnioski a w skrajnych sytuacjach należy „być gotowym, aby grzebać po smietnikach” (cytat)

• abcNie mam zamiaru nikogo przekonywać do wchodzenia w fundusze, po prostu staram się obalać mity mówiące, że niemal zawsze prowadzi to do rozwodu i samobójstwa (skądinąd o kartach kredytowych także takie krążą).

@jacck

Rozumiem, iż, skoro myślisz, że lokaty zapewniają bezpieczeństwo, to jesteś młodzieńcem nie pamiętającym hiperinflacji przełomu lat 80/90 zeszłego stulecia… A o blokadach dostępu do środków w Grecji i na Cyprze słyszałeś? A teraz wyobraź sobie połączenie jednego i drugiego… W porządku, Twój wybór, skoro nie masz wrzodów żołądka to dobrze, ale uznawanie, że depozyty bankowe w PLN zapewniają bezpieczeństwo jest nieco naiwne.

@abc

To prawda, przyznaję, że stopa zwrotu 12M z moich funduszy pieniężnych i obligacyjnych wynosi odpowiednio 2,29% i 2,27% (oczywiście najlepsze, np.: UniAktywny Pieniężny, UniKorona Pieniężny i KBC Pieniężny czy Aviva Investors Dłużnych Papierów Korporacyjnych zarobiły znacznie więcej, ale dzięki dywersyfikacji nie mam tych wrzodów), ogólnie są to wyniki zbliżone do kont oszczędnościowych (przy podobnej płynności), więc mnie to zadowala.

Z giełdą wiąże się parę problemów, przede wszystkim trudno drobnemu inwestorowi stworzyć szeroki portfel akcji, szczególnie gdy np. 5% mają stanowić akcje LPP… Jedną z głównych zalet funduszy jest dla mnie możliwość łatwego inwestowania drobnych kwot w rynki z całego świata, na GPW wprawdzie są 3 ETF, oprócz polskiego WIG20 także S&P i DAX, to bardzo ciekawe rozwiązania (chętnie z nich korzystam), a jednak niepozbawione wad, np. w DM BOŚ prowizja za zakup i sprzedaż to 0,25% min. 5 zł, co czyni transakcje poniżej 2000 zł nieopłacalnymi (a teoretycznie właśnie ETF nadają się do regularnego pasywnego inwestowania). Piszemy pod wpisem o ING, warto więc tu zaznaczyć, że wyróżnia ich łatwy dostęp do funduszy indeksowanych — niestety też tylko trzech, ale dla początkujących takie regularne inwestowanie może być atrakcyjne. Dla mnie jedną z największych zalet TFI jest możliwość łatwego i drobnego inwestowania w papiery z całego świata, np. azjatyckie albo południowoamerykańskie… Teoretycznie takie możliwości daje też DeGiro, ale to wiąże się z innymi wadami i ryzykami… Tak czy inaczej, można kontrariańsko korzystać z przecen na różnych rynkach w efekcie uzyskując portfel szeroko zdywersyfikowany geograficznie, co inwestora pozbawia adrenaliny i wrzodów…

Powyższe wywody nie stanowią rekomendacji dotyczących instrumentów finansowych, decyzje każdy musi sam podejmować, ja po prostu uważam, że warto korzystać z różnych instrumentów, przy okazji przypominam, że dawno temu zachęcałem tu też do zainteresowania się długoterminowymi lokatami indeksowanymi, np. moje depozyty zakładane 2–3 lata temu w Meritum/Alior dają mi obecnie 2,91%… Ale przymusu nie ma, jak ktoś chce, to może próbować wszystkie środki przerzucać między najlepszymi lokatami krótkoterminowymi i kontami oszczędnościowymi w PLN…

• Don Quijote de la ManchaCzy pieprzę bez sensu? Czasem też mi się tak zdaje. Niemniej ocena wypowiedzi zależy od czytającego. Od jego wiedzy, dobrej woli ale także od ograniczeń umysłowych czy zwykłego braku dobrych manier. To w zasadzie w ramach przesłania duchowego dla @DonQ od nawiedzonego kaznodziei.

• BufonDyskusja odbywa się pod wątkiem o wyrwaniu 100zł od ING.

Ale pytania jakie się pojawiają wykraczają poza zakres tej promocji. Nowicjusze pytają o fundusze mieszane czy zrównoważone. W takich wynalazkach ewentualny wzrost /zawsze mniejszy od indeksów/ kreuje akcyjna część portfela. Bezpieczeństwa nie ma żadnego bo w razie łomotu zarządzający tną portfel bez litości generując stratę 3 lub czterokrotnie wyższą od spadków indeksów. Nie stosują timingu ani innych mniej lub bardziej wyrafinowanych technik ograniczających straty. Za to z lubością wystawiają comiesięczny rachunek za tzw zarządzanie.

Dla wytrawnego gracza giełdowego z żyłką i zacięciem spekulanta wahania stanowią okazję inwestycyjną. Dla nowicjusza początek dramatu.

Jeśli natomiast przyjdzie / a przyjdzie bo przyjść musi/ bessa w rodzaju tej zafundowanej ostatnio przez miłych koleżków z Lehman Brothers to zmiecie równo małych, średnich a nawet nieco większych cwaniaczków. Ręczę doświadczeniem , także osobistym.

Co do AmberGoldów pozostawię sprawę bez komentarza, być może @DonQ ma w tej mierze jakieś doświadczenie to się z nami podzieli.

Fundusze bywają też nieobliczalne i pozbawione mechanizmów kontroli. Grupa funduszy powiązanych z IDEA nie tak dawno kupowała własne akcje i obligacje pompując sztuczne ceny jednostek aby później w ciągu tygodnia zaprosić frajerów do kasy. Mnie się udało umknąć z 25 % stratą. Mam na to kwitki. Inni stracili dużo więcej. Nie dołożyłem staranności? A skąd Wy możecie wiedzieć jakie śmieci w tej chwili zarządzający pakują do portfeli i jak animują interesującą ich część rynku? Oczywiście legalnie.

Stąd moje ostrzeżenia dla rozważających zostanie nowymi Buffetami.

Natomiast sama promocja ING pod którą odbywa się niniejsza wymiana zdań jest ok.

@Bufon

• Don Quijote de la Mancha„Grupa funduszy powiązanych z IDEA nie tak dawno kupowała własne akcje i obligacje pompując sztuczne ceny jednostek” — jeśli TFI kupi swoje własne akcje, to nie wpłynie to na wycenę jednostek funduszy prowadzonych przez to towarzystwo; jeśli chodzi Ci o inwestowanie przez towarzystwo w papiery powiązanych spółek, to jest to rzeczywiście ciekawe zagadnienie, w każdym razie mi się na akcjach spółek związanych z Czarneckim zdarzało zarabiać (wręcz imponująco, np. 13% w 2 dni), choć było to spekulowanie krótkoterminowe — cóż, widocznie ktoś musi tracić, by zyskiwać mógł ktoś…

„A skąd Wy możecie wiedzieć jakie śmieci w tej chwili zarządzający pakują do portfeli” — można korzystać ze sprawozdań i ratingów, ale jeszcze ważniejsze jest dywersyfikowanie portfela, podejście długoterminowe oraz rozłożenie zleceń na dłuższy czas, w miarę możliwości kontrariańsko.

„Mnie się udało umknąć z 25 % stratą” — to właśnie pokazuje, że jesteś osobą, która popełniła wszystkie podstawowe błędy w inwestowaniu w ryzykowne instrumenty: pomijając dywersyfikację (np. 2 czy 3 moje fundusze „bezpieczne” zanotowały wyraźny spadek po upadku SK Banku, ale na całym moim portfelu było to niezauważalne), to aby uzyskać taki wynik najwyraźniej musiałeś jednostki kupić jednorazowo (albo w krótkim odstępie), co gorsze, najwyraźniej je grzecznie sprzedałeś po telefonie od „doradcy”… ciekawe, czy równie „grzecznie” reagujesz na telefony zachęcające do otwarcia „polis inwestycyjnych”…

Wasza dyskusja pięknie pokazuje, że… każdy jest inny ;) Ma inną wiedzę, inne potrzeby, inne możliwości, mniej lub więcej czasu na zrozumienie rynku. Jeśli ktoś chce „inwestować” bez większego ryzyka, to zostają lokaty i… promocje bankowe. Osobiście unikam funduszy inwestycyjnych ze względu na to, że biorą relatywnie dużo za „zarządzenie”, a dodatkowo nie mam nad nimi żadnej kontroli. Pomimo tego, że wiele z nich jest „bezpiecznych”, to potrafią zjechać w dół z dnia na dzień bo inwestowały w kiepskie papiery aby śrubować wyniki. Piękny przykład: http://samcik.blox.pl/2014/01/Puscili-z-dymem-dwuletnie-zyski-klientow-Zamiast.html

Osobiście „bawię” się nieco obligacjami ale tylko na własną rękę i za niewielkie kwoty. Za dużo już w życiu widziałem przykładów osób, które miały zarabiać „więcej niż na lokacie”, a (głównie na funduszach i polisach UFK) straciły sporo albo wyszły z minimalnym zyskiem.

• MichałJa mam pytanie czysto odnośnie promocji. 8 sierpnia złożyłem dyspozycje zakupu akcji funduszu ING pakiet ostrożny, na 250zł., wraz z ustawieniem regularnego pobierania tej kwoty, a dzisiaj znów pobrane zostało kolejne 250zł. ktoś wytłumaczy mi dlaczego tak szybko pobrali drugą transze?

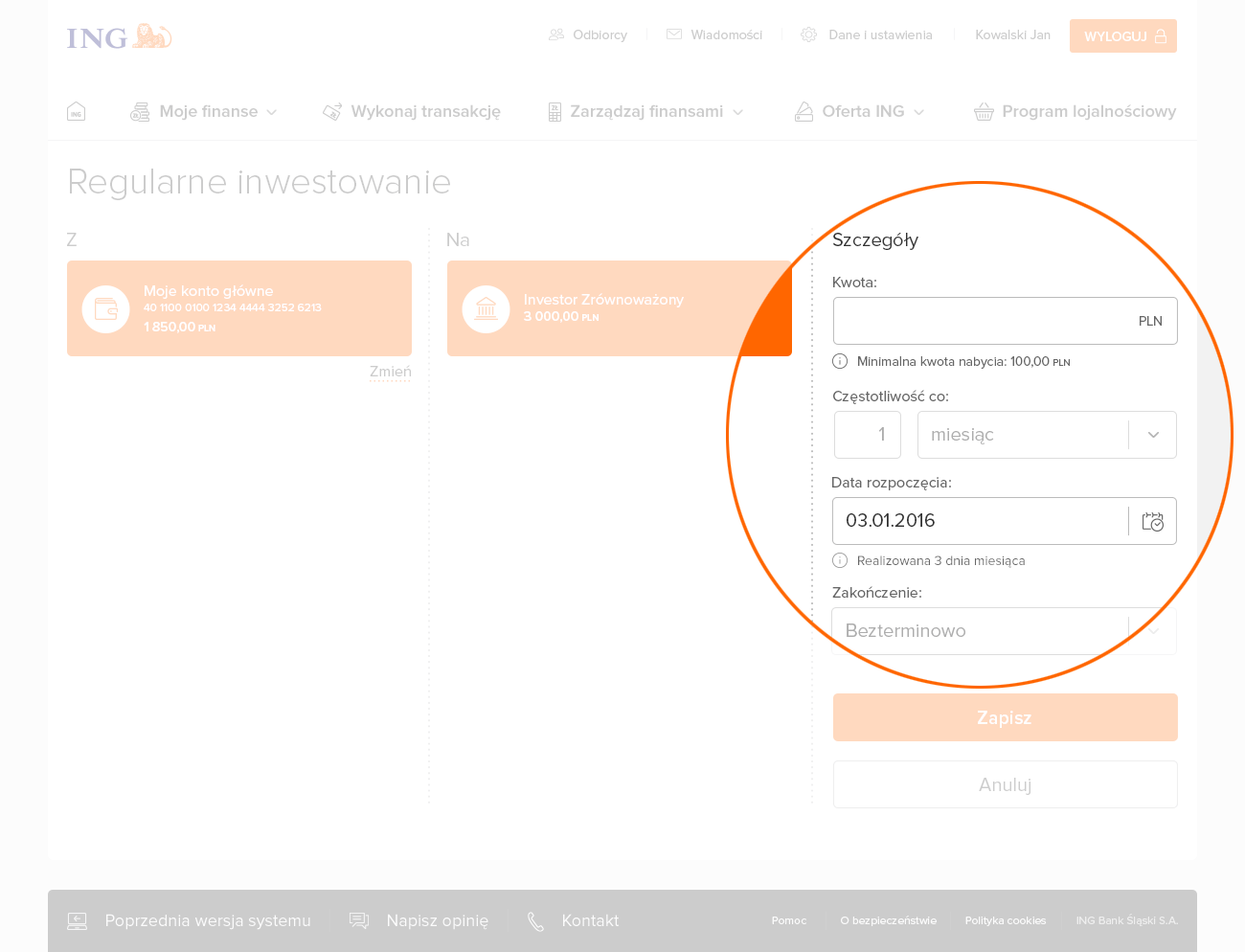

• DigitaL-123Jak widać na screenie w artykule podczas zlecania regularnego oszczędzania wybiera się datę rozpoczęcia, która zarazem ustala dzień miesiąca, którego dyspozycja będzie wykonywana; ustawioną tam datę też można później w bankowości podejrzeć. Nie przychodzi mi do głowy inne wytłumaczenie, jak to, że się pomyliłeś i ustawiłeś 21…

• Don Quijote de la ManchaNie mogę dojrzeć w histori , czy po odkupieniu jednostek podatek pobrali czy przyjdzie pit?xyz

• prawdziwy-xyzJeśli chodzi o zysk z samych jednostek funduszy, to podatek zawsze jest pobierany przy odkupie jednostek automatycznie ( co jest bez sensu i jednocześnie jest jedną z największych wad inwestowania w fundusze, a być może łamie jakieś prawa gdyby dobrze to uargumentować).

• Bolo@xyz — PIT nie ma, pobierają jak na lokatach, ale zaokrąglają do pełnych złotych i być może zawsze matematycznie (a nie do góry) bo od zysku 1,43 zł „Kwota podatku” to „0,00 PLN”, ale może to błąd ich systemu (może podatek był pobrany wcześniej, przez TFI?).

@Bolo — masz rację, ale warto zauważyć że od tego są fundusze parasolowe, przy przenoszeniu środków w ramach parasola podatek pobierany nie jest.

• Don Quijote de la ManchaChodzi mi o edycję , która była do końca marca. xyz

• prawdziwy-xyzCzy jeśli przelew dojdzie do ING pierwszą sesją przychodzącą, to wykona się DRI? Jeśli się nie wykona, to jak reagować, aby nie wypaść z promocji?

• abcPoślij dzień wcześniej. Po co ryzykować. Kolejną próbę podejmą za miesiąc i możesz nie zdążyć, choć na 1 wpadkę możesz sobie pozwolić.

• ŁukiProblem w tym, ze o tym zapomniałem, ale przelew doszedł w dniu dyspozycji i się wykonała, więc sprawdzone…działa :)

• abcCzy ta umowę dotyczącą funduszy trzeba podpisać w oddziale czy można online?

• RaskMożna online, chyba, że konto masz od dawna i nie uaktualniałeś umowy. Zawsze możesz spróbować otworzyć online, najwyżej wyskoczy komunikat, że masz się udać do oddziału uaktualnić umowę z bankiem.

• Łukiczy do promocji regularnego inwestowania muszę posiadać kartę debetowa czy mogę ja zamknąć we wrześniu żeby nie płacić za kartę? nie mogę nic znaleźć o karcie w regulaminie

• RomekDo promocji regularne inwestowanie niepotrzebna karta.

• Łukibiorę udział w promocji drugi raz, ustawiłem regularne inwestowanie, ale po zatwierdzeniu nie widzę w funduszach żadnych informacji, że zainwestowałem, powinna gdzieś ona być?

• junoumiw inwestycjach zamiast jednego rejestru powinieneś mieć dwa oraz kwotę, bo ten rejestr z poprzedniej promocji jeszcze się nie zamknął.

• abcTrzeba koniecznie założyć nowy rejestr (czyli zainwestować w inny fundusz)!

• bananekPoniewaz mialem juz pusty fundusz z poprzedniej promocji i nie moglem utworzyc nowego zlecenia regularnego inwestowania wiec dodalem do pakietu inny nowy fundusz i zasililem wymagana kwota 250 zł. Zlecenie jest w fazie oczekujace. Rozumiem, ze jak sie wykona bede mogl zalozyc wymagane zlecenie regularnego inwestowania? bo na razie jest nieaktywne moge tylko zalozyc regularne inwestownie dla poprzedniego pustego funduszu… ktos to juz cwiczyl i potwierdzi?

• kolesJa podczas otwierania nowego funduszu od razu zmieniłem sobie na regularne inwestowanie. Chyba w lewym dolnym rogu była opcja zmiany.

• Kac78no wlasnie ja nic nie moge zmienic, moge ustawic regularne inwestowanie tylko przy tym pustym, ktory wczesniej mialem..

• kolesJa wchodziłem na fundusze inwestycyjne > kup fundusz, wybrałem fundusz i w lewym dolnym rogu było:

• Kac78„Sposób inwestowania:

Dowolne wpłaty

Zmień”

To sobie zmieniłem na regularne inwestowanie.

czyli jednak cos poszlo nie halo… poprzednio mialem ING dynamiczny teraz chcialem kupic ING zrownowazony i moze wlasnie to jest problem. moze musze wybrac np. Investor Zrownowazony, bo wtedy moge ustalic/zmienic te regularne inwestowanie.

• kolesdobra na 2 koncie wzialem Investor Płynna Lokata tam jest zero za kupno i zarzadzanie. Mam nadzieje, ze ten fundusz bedzie ok? ktos pisal ze to musi byc ING i to mnie zmylilo…

• kolesmoże być dowolny dostepny, jak nie ustawiłeś przy pierwszym zakupie to będziesz mógł to zrobić jak pojawią się jednostki

• karampukZłożyłem zlecenie kupna wybranego funduszu w wymaganej kwocie 250 zł z opcją regularnego inwestowania, ale otworzyły się, tak jakby dwa oddzielne rejestry (nie wiem, czy dobrze to nazywam). W jednym są jednostki za 250 zł, a w drugim jest to zlecenie oczekujące sprzed kilku dni (całość wyszarzona). Miał ktoś podobnie?

• dadadaqW poprzedniej edycji promocji wszystko było w jednym miejscu.

Bralem udział w poprzedniej promocji inwestowania, w tej promocji wybralem ten sam fundusz co ostatnio.

• dkCzy lepiej teraz mimo wszystko wybrać inny fundusz niz poprzednio i zakupic jeszcze jeden ?

oczywiscie ze musi byc inny niz poprzednio! Wysil sie i przeczytaj chociaz warunki promocji.

• kolesWitam ja podobnie jak dk wyzej własnie zainwestowałam 250zł tym razem w inny fundusz-nowy rejestr…. środki pobrano (ustawilam w tym czasie tez regularne inwestowanie) niestety „data rozpoczęscia to 2 pażdziernik…. wcześniejszej się nie udało ustawić-poblokowane… co teraz? kwalifikuje się to do promocji?

• Pola33tak! bo raz kupilas recznie a DRI wykona sie co najmniej regulaminowe 2 razy u Ciebie nawet niepotrzebnie 3 razy :)

• kolesTylko w czym tkwi problem, że nie możecie ustawić daty, która Wam odpowiada? Przecież nie w tym jaki fundusz wybieracie, to nie ma większego znaczenia oprócz różnego stopnia ryzyka. Trzeba zrobić zakup a DRI ustawić między 16 a 30.10 a nie 16 a 30.09. Zablokowane wcześniejsze daty są bo zakup jednostek czasem może trwać ok. tygodnia.

• abcDzięki wielkie za pomoc, założyłam też mężowi, niech ma :-)

• Pola33Czy jak zapomniałem zmienić sposób inwestowania z dowolne wpłaty na regularne inwestowanie to już wszystko przepadło? Bo w tej chwili nie widzę opcji zmiany tego. Może da się później?

• drudarNapewno sie da….. kwestia, że to trzeba bylo ustawić chyba do 29.09. ?

Czas trwania

§ 2

Promocja trwa od dnia 17.07.2017 r. do dnia 29.09.2017 r.

3)

W okresie trwania Promocji złożą poprzez system bankowości internetowej Banku: złożą Dyspozycję Regularnego Inwestowania w ramach ww. rejestru na min. 250

PLN.

Mogą Ci powiedzieć, że nie zmieściłeś sie w terminie do 29.09. z tą dyspozycją…. najlepiej złóz jeszcze raz wniosek a tamto później sobie anulujesz/wycofasz…

• Pola33Niestety mimo że poprzednio podpisałem umowę dot, funduszy i nie mam aktualnie jednostek żadnego funduszu nie mogę kupić nowego – brak takiej funkcji w systemie

• wdan„nie mogę kupić nowego – brak takiej funkcji w systemie”

• Don Quijote de la Mancha— jakiej? W ogóle nie masz Oferta ING → Inwestycje?

Niestety nie – mimo – na wszelki wypadek uaktualnienia ankiety inwestora

• wdanZgłosiłem problem do ING – na razie pracują nad usunięciem błedu

• wdanJak zrezygnować z tego inwestowania po wypłaceniu premii ? Ktoś to testował w poprzednich edycjach? Trzeba konto zamknąć czu jak ?

• Zdzisiek80odwoluje sie a w ostatecznosci brak kasy brak wykonania zlecenia :)

• kolesBez jakiejś opłaty za rezygnację itd ?

• Zdzisiek80to jest tylko deklaracja. Zaplacisz jak umorzysz jednostki

• koles„Zaplacisz jak umorzysz jednostki”

• Don Quijote de la Mancha— co masz na myśli? Chodzi Ci o opłatę manipulacyjną? Za umorzenie raczej rzadko się spotyka, częściej za nabycie, ale oczywiście do tej promocji wybieramy fundusze bez żadnych opłat manipulacyjnych.

dokladnie tak :) Wszytsko zalezy od tego jaki wybierzesz sobie fundusz z oplatami i szansa na jakis tam zysk czy bez oplat ale z praktycznie zerowym zyskiem :) O to tez chyba chodzi w promocji zeby zasmakowac funduszy :D podejrzewam ze kilka osob udalo sie zachecic po ostatnich edcyjach, sam mialem takie ochcote sie dluzej pobawic…

• koles„Wszytsko zalezy od tego jaki wybierzesz sobie fundusz z oplatami i szansa na jakis tam zysk czy bez oplat ale z praktycznie zerowym zyskiem”

• Don Quijote de la Mancha— to brzmi trochę jakby istniała zależność między opłatą a zyskiem. Tymczasem jeśli porównujemy fundusze różnych typów, to zależność jest inna: bez opłat manipulacyjnych są dostępne przede wszystkim fundusze pieniężne, które rzeczywiście wielkiego zysku nie dadzą, ale nie dadzą też wielkiej straty. Duże opłaty dotyczą funduszy ryzykowych, które mogą dać wysoki zysk, ale mogą także dać wysoką stratę.

Teoretycznie zakładając to dziś lub jutro powinienem się zmieścić w czasie promocji.Druga sprawa czy w grudniu nie będzie jakiejś obsuwy na funduszach :/ „Rajdu Świętego Mikołaja” u nas jakoś trudno się spodziewać.

• Zdzisiek80Czyli realnie ile można z tej 100 zyskać ? W takim razie ?

• Zdzisiek80Jeśli wybierzesz fundusz bez opłat manipulacyjnych, to 100 zł +/− zysk (pomniejszony o podatek)/strata funduszu (z drugiej strony lokując tę kasę np. na ko 2,5% także coś byśmy zarobili, tak czy inaczej to parę złotych).

• Don Quijote de la ManchaJa z III filarami mam złe doświadczenia i nie chciałbym się znów w coś wpakować :/

• Zdzisiek80„nie chciałbym się znów w coś wpakować”

• Don Quijote de la Mancha— jeśli nie chcesz ryzykować, to wybierz jakiś fundusz „bezpieczny”, np. ING Pakiet Ostrożny lub jakiś fundusz pieniężny; wiele na takim nie zarobisz (ale może uda się lepiej, niż na lokacie), ale prawdopodobieństwo straty jest bardzo małe, a nawet gdyby się zdarzyła, to będzie bardzo niewielka (niezauważalna w porównaniu do 100 zł premii).

Czyli mam rozumieć, że wybierając fundusze pieniążne przez 3 miesiące regularnie inwestuję a potem w grudniu po otrzymaniu 100 zamykam tj sprzedaję fundusze i nic mi nie grozi żadne opłaty za likwidację ?

• Zdzisiek80tak.

• koles„zamykam tj sprzedaję fundusze” — i jeszcze tę dyspozycję regularnego inwestowania odwołujesz (choć jeśli ror będziesz miał tego dnia pusty, to po prostu się nie zrealizuje).

• Don Quijote de la ManchaJak dziś zlecę zakup to kiedy pierwsza wpłata ? Do 29 września a potem kolejne w październiku i listopadzie ?

• Zdzisiek80Tak, i trzeba to utrzymać do dnia wypłaty premii czyli 15 grudnia, dlatego warto dzień dyspozycji regularnego inwestowania ustawić na drugą połowę miesiąca, żeby się w grudniu nie wykonała.

• Don Quijote de la ManchaTylko nie rozumiem co w takim razie ADMIN ma na myśli pisząc że zakładając we wrześniu to pierwsza wpłata październik i listopad ? Coś się tu nie zgadza,regulamin mam i napisane jest minimum 2 wpłaty.

• Zdzisiek80pierwsza wplata przez Deklaracje Regularnego Inwestowania a nie „reczna”

• kolesreczna teraz, bo musisz kupic do 29.09, a 2 nastepne regulaminowo przez DRI!!!

• koles4-7 dni realizacja zakupu to właśnie o to pytam czy się wyrobi system itd

• Zdzisiek80Ale to się chyba nie musi do 29. zaksięgować, wg regulaminu trzeba:

• Don Quijote de la Mancha– złożyć zlecenie otwarcia rejestru,

– dokonać wpłaty na nabycie jednostek,

– złożyć dri.

Też tak myślę i na to liczę, tym bardziej, że w innej promocji bezmyślnie ustawiłem DRI na 29. dzień miesiąca.

• abcA czy ktoś ma wiedzę czy można zmienić datę regularnej wpłaty ? Ja ustawiłem datę na 16 dzień miesiąca i istnieje niebezpieczeństwo że 16 grudnia pobierze mi jeszcze 250 zł.

• luicDziś to przerabiałam X2 . Edycja i poprawka nimożliwa, niby nie mam uprawnień. Weszłam w Przelewy zaplanowane i tam dodaj/zaplanuj z prawej strony.. regularne inwestowanie i nowa dyspozycja . Starą dyspozycję po wszystkim usunęłam. Drugi sposób to było kliknięcie w ten fundusz/ zarządzaj dodaj regularne inwestowanie, skasuj stare – klikasz zarządzaj w zajmowanych i jest możliwość usunięcia. Na pewno się połapiesz jeśli ja się połapałam ?

• Pola33*zajmowanych – miało być zaplanowanych…. Telefon nie pomaga…

• Pola33Dzięki Pola zabieram się za robotę :)

• luichej

czytam powyzsze komentarze i zastanawiam sie czy dobrze to zrobilem. to moj pierwszy udzial w tej promocji… Zrobilem nastepujaco:

-złożylem zlecenie otwarcia nowego rejestruna kwotę min. 250 zł.

– jednoczesnie w trakcie otwierania nowego funduszu od razu zmieniłem sobie na regularne inwestowanie. Opcja w lewym dolnym rogu.

– Date dla regularnego inwestowania ustawilo mi z automatu na 07 kazdego miesiaca (07 10 , 07 11 itp)

Bede wdzieczny za weryfikacje czy jest ok i ewentualne wskazowki co i jak powinienem zrobic aby bylo to zgodnie z wymogiem regulaminu.

• Michal1607Ewentualnie czy i na jaka powinienem zmienic date dla DRI aby byla „optymalna” bo przy obecnje chyba bede musial jeszcze miec wplate 07 12? i oczywiscie jak to zrobic…

Z gory dzieki za pomoc

Dobrze zrobiłeś, tylko mogłeś zmienić proponowaną datę z 7.10. na późniejszą (po 15.10). Żeby nie pobrało w grudniu wyczyść konto na ten dzień.

• Łukihej Luki

• Michal1607a wiesz jak moze zmienic date DRI na pozniejsza?

Nie sprawdzałem, ale daty po uruchomieniu chyba przesunąć nie można. Na Twoim miejscu na jeden z dni pobrania (7.10. , 7.11. lub 7.12.) wyczyściłbym tak konto by było mniej niż 250zł (można przelać np. na direct lub OKO – zależy, z którego konta pobiera) albo zostawił jak jest. Jak pobierze w grudniu to i tak po tygodniu po wypłacie premii będziesz mógł umorzyć jednostki.

• ŁukiJak ustawić to odrazu z inną datą niż automat ?

• Zdzisiek80W okienku „Data rozpoczęcia” klikasz na kalendarz i wybierasz datę.

• ŁukiDobra, zarobiłem pierwsze 7 groszy na płynnej lokacie:) Czuje, że można się w to dać wkręcić, ing wie co robi…

• pytajnikOni wiedzą jak zarabiać na subfunduszach a nie klient.

Juz dostałem dwa razy na nich w plecy na kilkanaście procent a Pioniera to nie zapomne do konca zycia.

• WojakNo ale tak swietnie miał iśc w gore, wykresy dziennych wzrostów były prawie w pionie.

„miał iśc w gore, wykresy dziennych wzrostów były prawie w pionie”

• Don Quijote de la Mancha— fundusze ryzykowne (o dużej zmienności, np. akcyjne) lepiej kupować po spadkach, gdy można liczyć, że trend się odwróci i w końcu pójdą w górę; kupowanie na szczycie hossy zwiększa prawdopodobieństwo straty. (W każdym razie każdy decydować musi sam, niniejszy komentarz nie jest rekomendacją lub doradztwem inwestycyjnym.)

Stara zasada mówi, że prawdopodobieństwo kontynuowania trendu jest większe, niż jego odwrócenie ;)

• abcNie wiem, skąd masz taką zasadę, ja z jednej strony często słyszałem historie o wielkich stratach nieboraków, którzy w fundusze weszli gdy „wykresy dziennych wzrostów były prawie w pionie”, np. w 2007; z drugiej strony sam od kilku lat kupuję po dłuższych spadkach i wychodzi mi to bardzo dobrze (np. wchodząc na przełomie 2015/2016 r. w fundusze rynków chińskich i sąsiednich nie trafiłem na idealny dołek, jeszcze trochę spadki trwały, ale i tak zarobiłem znacznie więcej, niż gdybym wchodził licząc na kontynuowanie trendu np. w połowie 2015).

• Don Quijote de la ManchaDo tego podejście kontrariańskie dobrze współgra z rebalancingiem portfela, np. jeśli określoną część portfela przeznaczamy na fundusze akcji zagranicznych, to tym sposobem będziemy je kupować, gdy są tanie.

Ale żyjemy w wolnym kraju, każdy może stosować swoje sposoby — byle później nie było płaczu, że ktoś „dostał w plecy”. ?

No i co z tego komu potrzebne sa te twoje przechwałki.

Komu chcesz zainponować ?

• WojakNapisz jeszcze, ze na subfunduszach wychodzisz lepiej niz na lokatach albo akcjach, to sie wszyscy posmiejemy :-)

Wiesz @Don dyskutować można długo, po pierwsze ta zasada wcale nie jest moja, tylko pewnie gdzieś zasłyszana od ludzi mądrzejszych ode mnie i od Ciebie pewnie też… Po drugie sam kupuję na spadkach (akcje, funduszami się nie interesuję), ale nigdy nie wiesz kiedy będzie idealny dołek tak samo jak nie wiesz kiedy będzie idealna górka. Można wspomóc się analizę techniczną. Jeśli trafiłeś, to dobrze, jest to powód do satysfakcji, mnie też się parę razy udało i parę razy nie udało… takie życie…

• abcJa jednak będę się upierał, że podejście konrariańskie jest bezpieczniejsze, wiadomo, że nie zawsze da się trafić w idealny dołek, ale i tak nie straci się tyle, co wchodząc po długich i dużych wzrostach — dobrze to pokazuje ten mój przykład z funduszami chińskimi, który uczciwie powyżej podałem, wprawdzie po kupnie sporo straciły, ale później odrobiły i w sumie jestem zadowolony, a gdybym zainwestował kilka miesięcy wcześniej, zachęcony wynikami, to chyba ciągle byłbym na minusie.

• Don Quijote de la ManchaO to mi tu głównie chodzi, osoby niezorientowane w temacie mogą pomyśleć, że to podobnie jak z lokatami, jeśli fundusze ryzykowne mają świetne wyniki procentowe np. 6M, 12M i 36M, to warto w nie wchodzić, żeby samemu takie wyniki w przyszłości uzyskać, tymczasem może być zupełnie przeciwnie (wielu zrobiło ten błąd w 2007).

przychylam się do powyższego pytania-jak otworzyć nowy rejestr kiedy w zakładce regularne inwestowanie mam dostępny tylko rejestr z poprzedniej promocji?

• marchMusisz wejść zakładkę z listą funduszy i kupić nowy. Jak wchodzisz w regularne oszczędzanie to wyskakują tylko te, które masz.

• Łuki