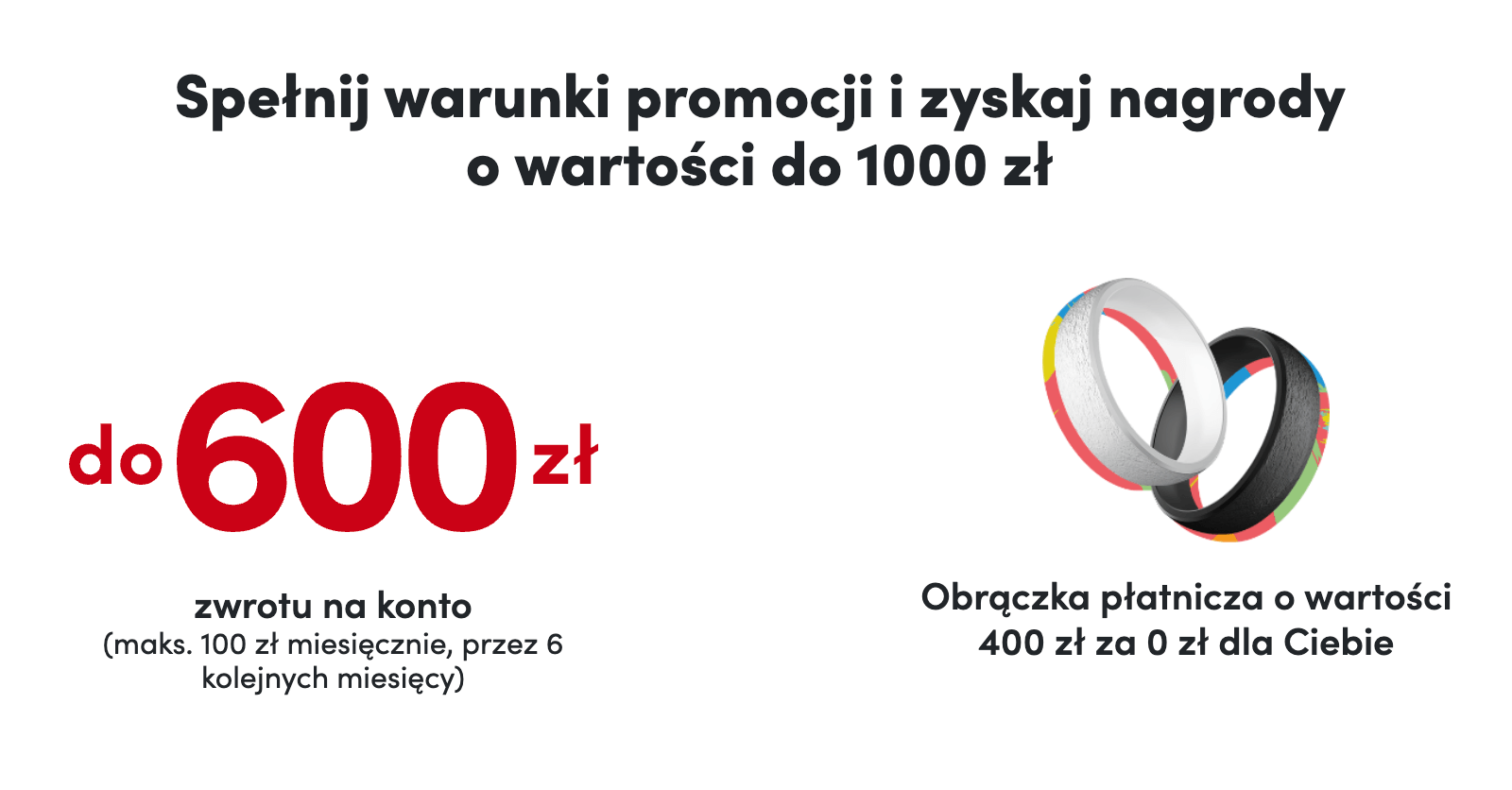

Powraca promocja Nest Banku, w której za założenie bezpłatnego Nest Konta możemy zgarnąć 200 zł premii w gotówce. Oprócz tego ciągle możemy skorzystać ze świetnej lokaty startowej z oprocentowaniem 4% w skali roku oraz z konta Nest Rodzinne Oszczędności – z oprocentowaniem sięgającym nawet 5,7% w pierwszym roku!

Jesienna premia z Nest Kontem

Aby skorzystać z promocji należy być nowym klientem banku, czyli osobą nieposiadającą żadnego rachunku osobistego Nest Banku w ciągu ostatnich 24 miesięcy przed dniem złożenia wniosku. Wykluczone są również osoby, które złożyły wniosek o Nest Konto i jest on jeszcze w trakcie rozpatrywania.

Jeśli spełnimy powyższe warunki to wystarczy, że udamy się na dedykowaną stronę promocji i złożymy wniosek o promocyjne konto. Nie ma obowiązku zaznaczania zgód marketingowych. Kartę natomiast warto wyrobić od razu, bo przyda nam się w kolejnych krokach.

Ale uwaga: choć wnioski w promocji można składać do 30.09.2019 to bank zaznacza, że może ona zakończyć się znacznie wcześniej. Pula nagród wynosi bowiem tylko 500 sztuk i w momencie jej wyczerpania dalsze wnioskowanie zostanie zablokowane (na stronie promocji pojawi stosowna informacja). Do tej pory podobne promocje kończyły się przed czasem.

Jeśli chodzi o sposób finalizacji umowy, to do wyboru mamy oddział, kuriera, wideorozmowę lub przelew z innego banku. W przypadku oddziału pamiętajmy tylko, żeby jasno zaznaczyć, że finalizujemy już wcześniej złożony wniosek. W przypadku przelewu pamiętajmy natomiast, że dane w przelewie z obecnego banku muszą być identyczne, jak dane w złożonym wniosku (uwaga na adres!). Umowę powinniśmy podpisać najpóźniej 31.10.2019.

200 zł za wynagrodzenie

A jak zgarnąć tytułową nagrodę? Pierwsze 100 zł otrzymamy za spełnienie dwóch warunków. Po pierwsze – wykonanie płatności kartą na łączną kwotę min. 500 zł. Nie ma znaczenia czy będzie to jedna transakcja, czy wiele mniejszych. Liczy się wydanie łącznie pół tysiąca złotych w „normalnych” sklepach czy w internecie. Bank wyklucza bowiem transakcje u podmiotów ułatwiających obroty kartą, dokładniej:

u podmiotów świadczących usługi w zakresie wymiany walut, walut wirtualnych i środków płatniczych oraz pośredniczących w wymianie

Drugi warunek to zapewnienie co najmniej jednego wpływu „wynagrodzenia” na nasze konto w kwocie łącznie min. 2000 zł. Oczywiście wpływ musi nastąpić w tym samym miesiącu, co transakcje kartą, ale nie później, niż w listopadzie. Oznacza to, że jeśli konto założymy we wrześniu, to warunek płatności kartą i wpływu możemy spełnić (łącznie) już we wrześniu, w październiku lub dopiero w listopadzie. Od nas zależy kiedy wystartujemy (albo raczej kiedy na konto wpłyną pierwsze środki, kwalifikowane jako „wynagrodzenie”).

A właśnie – co rozumiemy pod pojęciem „wynagrodzenia”? Zgodnie z regulaminem:

Wpływ Wynagrodzenia – suma wpływów na Rachunek ROR realizowanych na rzecz jego posiadacza z tytułu:

(i) wynagrodzenia z tytułu umowy o pracę stosunków mianowania/powołania, kontraktów menedżerskich/wojskowych/marynarskich; umów zlecenia/o dzieło dokonanego bezpośrednio na Rachunek ROR przez pracodawcę / zleceniodawcę lub (ii) renty lub emerytury i świadczenia przedemerytalnego dokonanego bezpośrednio na Rachunek ROR przez organ wypłacający świadczenie lub (iii) stypendium dokonanego bezpośrednio na Rachunek ROR przez uczelnię wyższą lub inny organ wypłacający świadczenie lub (iv) świadczenia z programu Rodzina 500 plus lub innego świadczenia rodzinnego dokonanego bezpośrednio na Rachunek ROR przez organ wypłacający świadczenie.

Zwracam więc uwagę, że „wynagrodzeniem” wcale nie musi być realne wynagrodzenie. Warunek spełni również stypendium, emerytura, renta czy świadczenie Rodzina 500+. Bank jedynie zastrzega, że w razie wątpliwości może się do nas zwrócić o udokumentowanie tego, że nasze wynagrodzenie (czy inne, wymienione w regulaminie świadczenie) jest prawdziwe. Będziemy wtedy musieli dostarczyć dokument potwierdzający w ciągu 7 dni.

Kolejne 50 zł zgarniemy za spełnienie tych samych warunków w kolejnym miesiącu kalendarzowym, a kolejne 50 zł – w jeszcze kolejnym. Łącznie zyskamy więc 200 zł w gotówce :)

Wypłata każdej premii nastąpi do 20-dnia roboczego miesiąca następującego po miesiącu spełnienia warunków, o ile ciągle będziemy posiadać aktywny (nie będący w trybie wypowiedzenia) rachunek.

4% na Lokacie Witaj

Na koniec przypomnę, że w ciągu 30 dni od założenia Nest Konta możliwe jest uruchomienie Lokaty Witaj z oprocentowaniem 4%, dostępnej dla nowych klientów. Kwota maksymalna lokaty to 10 000 zł, a jej czas trwania to 3 lub 6 miesięcy.

Pierwsza wersja lokaty (kwartalna) dostępna jest bez żadnych dodatkowych warunków – każdy nowy klient zgarnie 4% w skali roku. Jeśli natomiast chcemy skorzystać z półrocznej wersji lokaty, to ma ona dodatkowy wymóg – potrzeby jest wpływ wynagrodzenia. Jeśli więc skorzystamy z powyższej promocji na start i i tak zapewnimy wpływ wynagrodzenia – to warto również wybrać lokatę półroczną – zarobimy wtedy 4% w skali roku przez dłuższy okres. Oczywiście pod warunkiem, że chcemy lokować środki na tak długi okres. Decyzja należy do nas :)

Świetne konto Nest Rodzinne Oszczędności

Oprócz Lokaty Witaj możemy również skorzystać z bardzo ciekawego produktu, jakim jest konto oszczędnościowe Nest Rodzinne Oszczędności. O ile samo oprocentowanie rachunku nie powala (ok. 1,2% w skali roku), to możemy znacznie zwiększyć zyski na rachunku poprzez program regularnego oszczędzania. W skrócie: jeśli co miesiąc, przez minimum rok, będziemy do rachunku dorzucać zadeklarowaną wcześniej kwotę (max. 600 zł miesięcznie), to bank dorzuci od siebie na koniec takiego okresu dodatkową premię pieniężną – od 2% do 6% wartości dokonanych wpłat. W ten sposób z łatwością podkręcimy oprocentowanie w pierwszym roku do minimum 5,7% w skali roku.

Zapraszam do swojego artykułu na ten temat, który opublikowałem w momencie startu marki Nest Bank na naszym rynku. Wpis ten jest w zasadzie ciągle aktualny – jedyne ograniczenie jakie pojawiło się od jego publikacji to możliwość otwarcia maksymalnie jednego takiego konta (wcześniej można było ich otworzyć nawet 5).

Ile kosztuje Nest Konto?

Nest Konto to jeden z ostatnich, całkowicie darmowych rachunków na rynku. Co istotne – bezwarunkowo darmowych. Bank nie pobiera bowiem ani grosza za prowadzenie rachunku, obsługę karty oraz wypłaty z bankomatów w kraju – niezależnie od aktywności na koncie! W zasadzie jedyne, na co należy uważać, to opłata za wydanie drugiej i kolejnej karty (np. do konta w PLN, a następnie do rachunków walutowych). Opłata ta wynosi 25 zł. Na szczęście wyrabiając kartę do konta w PLN nie ponosimy żadnych opłat.

Komentarze

Dalej warunki zaporowe :|

• marsid@ admin

• KrzysztoffCiekawe, czy można połączyć z ich programem poleceń?

A jak kwestia „wynagrodzenia” w przypadku własnej działalności gospodarczej??

• PatiOficjalnie nie jest akceptowana. Nie wiem natomiast jak z „wynagrodzeniem”, nikt chyba nie testował.

• Michałja zapytam, czy ktoś testował „wynagrodzenie” ze swojego innego konta i dostał premię? Przy reklamacji nie widzę żadnych szans…

• abcja w zeszłym roku puściłem swoje wynagr. (tj. zgłosiłem u pracodawcy) na konto kogoś z rodziny i działało ale na szczęście bez reklamacji :)

ponawiam pytanie: czy można połączyć z programem poleceń?

• Krzysztoff„Do tej pory podobne promocje kończyły się przed czasem.”

• jojoJakoś ciężko mi w to uwierzyć…. Dla mnie żadna rewelacja, przelew wynagrodzenia „rozwala” wszystko a i 550 zł to nie mało…

Chyba nie masz dzieci i mieszkasz z mamusią jak dla ciebie wydanie 500 zł to problem:)

• Pytajnik@Pytajnik, nie wymądrzaj sie tak, bo to jest blog dla wyjadaczy wisienek, większość z nas korzysta z różnych ofert, oprócz tych 500 zł można wydawać też np. 500 zł dla moneybacku TMUB, 300 zł w promocji BNP Paribas, 4000 zł w 3 miesiące w promocji Simplicity, a za paliwo, hotele i w knajpach płacić innymi kartami które dają za to zwrot (Santander lub Toyota, Eurobank) — i wtedy okazuje się, że nawet przy miesięcznych płatnościach rzędu 2500 zł te warunki Nest to już za dużo…

• Don Quijote de la ManchaWydaję 1 tys na alior, 500 na t mobile, 400 na eurobank i wchodzę w nesta, dodatkowo jak coś się da to łapie w ciągu roku, nigdy nie miałem problemu z obrotami, żona pomaga:)

• pytajnik„nigdy nie miałem problemu z obrotami, żona pomaga”

— no i widzisz, po co Ci to było — najpierw próbujesz kogoś obrazić, że mieszka z mamusią, a później się okazuje, że sam się wspomagasz żonusią, żeby spełniać warunki promocji… Tymczasem wiele osób tutaj korzysta z promocji małżeńsko, jednocześnie w dwie osoby… Np. zamiast wchodzenia w tę promocję Nest prostszym wygodniejsze byłoby wyrobienie przez żonę kk TMUB i zgarnianie kolejne 300 zł rok w rok właściwie mimochodem…

Dodatkowo to jest blog dla osób, które starają się żyć sprytniej, a nie rozrzutnie, więc nie masz się czym chwalić. Bycie smarter (chyba najbardziej pasuje mi tłumaczenie „rozgarnięty”) polega właśnie na tym, by powiększać dodatnią różnicę pomiędzy strumieniem dochodów a strumieniem wydatków. Nawet, jeśli dużo zarabiasz, to jeszcze nie znaczy, że musisz dużo wydawać. W finansach osobistych najbardziej spektakularnym trikiem jest nie uczestniczenie w promocjach bankowych, a właśnie zdolność do życia poniżej posiadanego statusu społeczno-ekonomicznego.

• Don Quijote de la Mancha500 zł na miesiąc to rozrzutność? tj. ta „zdolność do życia poniżej posiadanego statusu społeczno-ekonomicznego”?:) Problemy kapitalizmu w wydaniu Pana Dona.

• pytajnik*500

• jojoJa mam taki przypadek że wypłatę otrzymuje na koniec miesiąca i nie zdążę obrobić wymagane 500 zł Jak można tą kwestię obejść?

• Endriu68Ale w czym problem? Robisz obrót kartą przez cały miesiąc, na koniec którego dostajesz wypłatę. Ot, cała filozofia.

• Oskar_15Michale, bardzo lubię Twojego bloga i wpisy, ale tym razem jestem zawiedziony. Z opisu nie do końca wynika, jakie właściwie warunki trzeba spełnić. Sięgnąłem po regulamin, w którym jest to jaśniej opisane. A wynika z niego, że musimy wydać łącznie aż 1500 zł i przelewać przez 3 miesiące wynagrodzenie o wysokości minimum 2000 zł, aby dostać 200 zł. Z Twojego wpisu zrozumiałem, że wystarczy jednorazowe wydanie 500 zł kartą i wpływ wynagrodzenia przez 3 miesiące. Dobrze byłoby to doprecyzować. Co do samej promocji, według mnie warunki są zaporowe, jeśli mamy już inne konta (i kwotowy wymóg płatności kartą debetową). Rozumiem, że w Nest Banku dalej nie można płacić BLIK-iem?

• Oskar_15Ani przez chwilę nie pomyślałam, że może chodzić o 3x wynagrodzenie i tylko 1x 500 zł.

• martynka1428jaki jest okres karencji jeśli juz kiedyś było się klientem Nest Banku?

• czarmander24 miesiące

• marsidA czy orientujecie sie czy jest mozliwosc weryfikacji na infolinii kiedy dokładnie zamknęło się konto? Niestety ale mogę znaleźć daty zamknięcia konta :(

• czarmanderDostałem info, że pula na wyczerpaniu, prawdopodobnie jutro się skończy po południu (dopóki nie ma komunikatu na stronie promocji to można śmiało składać wnioski)

• MichałKurczę Lokata Witaj jest niedostępna po ponownym założeniu konta po ponad dwóch latach przerwy :( Coś się zmieniło w tej kwestii ostatnio, bo wydaje mi się, że wcześniej można było ją zakładać po każdym powrocie do Nest/Smart banku?

• sebekskNiestety zmieniło się :/

• MichałJako formę zawrcia umowy o konto w Nest banku wybrałam przelew z innego mojego konta. Złożyłam wniosek, niestety miałam problem z potwierdzeniem go przelewem weryfikacyjnym z innego banku, w konsekwencji konto nie zostało otworzone ale na maila dostałam potwierdzenie złożenia wniosku. Nadal chciałam brać udział w promocji więc spróbowałam raz jeszcze złożyć wniosek i tym razem udało się potwierdzić go przelewem, na maila dostałam umowę, konto jest już aktywne. Teraz jednak zastanawiam się czy w ogóle biorę udział w tej promocji skoro konto zostało otworzone dopiero po drugim złożonym wniosku?

• AnkaCzy ktoś z Was zakładał Nest Skarbonka? Ponoć można tam przechowywać (prawie) 5000złx20 na 3%.

• JoanaMożna wyznaczyć 20 celów, ale 3% jest tylko do łącznej kwoty 5000.

• Paweł K.Dzięki za odpowiedź. Szkoda zabawy.

• JoanaCzy ktoś dostał już wypłatę premii? z tego co pamiętam miały być do 20 ale niestety u mnie brak :(

• hannaU mnie również brak premii. Czy ktoś wie na jaki adres pisać reklamację?

• NataliaKCzy ja dobrze widzę.. oprocentowanie na Nest Rodzinne Oszczędzanie wynosi 0,2%? 😳

• AndrusTak, dobrze widzisz, bo oprocentowanie zostało zmniejszone. W związku z tym najważniejsza jest teraz odpowiedź na pytanie: Czy jeśli zaczniemy co miesiąc wypłacać tak marne odsetki, to nie utracimy przez to prawa do corocznej premii? Czy ktoś umiałby odpowiedzieć na to pytanie w oparciu o regulamin Nest Banku?

• JarosławMasakra… W zeszłym miesiącu założyłem to konto. Wpłaciłem 1 wypłatę i zero odsetek.. zastanawiam się czy nie zamykać tego…

• AndrusTfu… Przelałem pierwszą wpłatę

• AndrusZamykać nie warto, bo jeśli wytrzymasz przez rok, to sama premia wyniesie więcej niż oprocentowanie na jakimkolwiek innym koncie. Ja natomiast ponawiam pytanie, czy comiesięczne wypłacanie odsetek nie spowoduje utraty prawa do premii?

• JarosławAle po chcesz wypłacać te dosłownie grosze?

• pwsNo nie wiem czy dla 2% premii po roku warto trzymać oszczędności na 0,2%

• AndrusZaproponuj alternatywę w takim razie.

• Katana78Jeżeli ktoś się zagapił i nie wypłacił kapitału po pierwszym roku, to już tych groszy może być trochę więcej, a przerywać oszczędzania nie warto, bo im dłużej oszczędzamy, tym premia jest większa. A nawet 2% będzie raczej nie do uzyskania w przyszłym roku na jakimkolwiek koncie.

• JarosławTym bardziej, że 2% premii jest liczone od pełnej kwoty na koniec oszczędzania, czyli po roku max 7200 zł na jednym koncie. Średnia kwota utrzymywana więc na koncie przez cały rok to mniej niż 3600 (3300), a to już daje ponad 4%, uwzględniając standardowe odsetki i rzeczywiste trzymanie funduszy przez 11, a nie 12 miesięcy (wystarczy dokonywać wpłat pod koniec miesiąca).

• MichaDzisiaj wpadla roczna premia na NRO.

• ketonU mnie też wczoraj wpadła premia

• g.romek@Jarosław

• WaldemarNest Rodzinne Oszczędności to konto oszczędnościowe, na które jednorazowo musisz wpłacić zadeklarowaną kwotę przez 12 m-cy/ z możliwością „pominięcia/zapomnienia” wpłacenia jednego m-ca/. Zadeklarowanej wpłaty,ani sumy wpłat nie możesz wypłacać przez cały Rok Oszczędzania. Jeżeli bank stwierdzi, że spełniłeś te warunki to wypłaci Ci premię za swego rodzaju ” systematyczne oszczędzanie”. Dodatkowo jak na każdym koncie oszczędnościowym można wpłacać i wypłacać do wolne sumy pamiętając, że tylko jedna wypłata w m-cu jest bezpłatna.

Dajcie znać czy w lipcu ktoś już otrzymał premię. Ja rok temu w lipcu dopiero zaczynałam i w lipcu tego roku wypłacałam. Tak jak polecaliście pisałam maila i mam potwierdzenie, że właśnie w lipcu mija rok oszczędzania. Również odpisali mi, że oszczędzanie mogę rozpocząć od nowa w DOWOLNYM miesiącu i po roku otrzymam premię. Co prawda nadal mam zamiar zaczynać od lipca ale co na papierze to na papierze.

• atalCzy oprocentowanie na NRO nie zostało drastycznie zmniejszone? Otrzymałem premię niższą niż w poprzednich latach. Comiesięczne odsetki też spadły do groszy… ??

• TOmaPremia chyba się nie zmieniła: https://nestbank.pl/dla-ciebie-i-rodziny/oszczednosci-lokaty/nest-rodzinne-oszczednosci.

• MichaNatomiast oprocentowanie rachunku spadło do 0 z tego, co kojarzę.

Z ‚kronikarskiego” obowiązku odnotuję tylko: parę minut temu odpaliłem aplikację Nest i po zalogowaniu pojawiła się opcja: „Pokaż kod blik”. Historyczna chwila!

• Adam K.Mam pytania :

• Bogdan1. kiedy będzie promocja z okazji uruchomienia blika ?

2. czy wpłaty i wypłaty blikiem są darmowe we wszystkich wpłatomatach ?

NRO:

Naliczanie odsetek = 0,01

Podatek – Naliczanie odsetek = -0,01

Grosz się nie zmarnuje ?

• BogdanTen 100% podatek od zysków kapitałowych to wymysł speców z PO poparty swego czasu przez innych speców z PIS.

• TomkoJak na to wskazuje potoczna nazwa tego podatku, nie wprowadził jej ani polityk rządu PO, ani PiS.

A że jak już podatek był wprowadzony, to postanowili jego ściąganie uszczelnić, tzn. ściągać nawet z lokat overnight na kwoty odpowiednio małe, by w zaokrągleniu podatek zawsze był zerowy — to ja nawet mogę zrozumieć. Pretensje kierujcie do tych wyjadaczy 😜

• Don Quijote de la ManchaNiech ten kto nigdy „nie okradał” Państwa na podatku belki pierwszy rzuci kamieniem :-)

• TomkoCzy ktos otwieral juz Nest Oszczednosci na 1.5%?

• ketonTak, otwiera się to w kilka sekund.

• BogdanZaraz po otwarciu w szczegółach jest 0 % ale teraz już widzę, iż jest 1,5 %.

Dokładnie tak samo.. musiałem jednak skorzystać z przeglądarki internetowej bo w mobilnej cały czas był jakiś błąd..

• AndrusDa się zamknąć konta oszczędnościowe przez bankowość internetową (Nest Oszczędności/Skarbonka) i otworzyć je ponownie z promocyjnym oprocentowaniem?

• MichaW Nest jeśli dobrze pamiętam wypowiedzenie to list polecony albo oddział.

• TomkoZgodnie z zasadą, że konto łatwiej otworzyć niż zamknąć.

Z tym poleconym to przesadziłem, chodzi oczywiście o wypowiedzenie na piśmie – byle doszło do adresata.

• TomkoTo dla 1,5% na parę miesięcy chyba szkoda zachodu. :p

• MichaMozna zamknac telefonicznie. Tyle, ze obowiazuje okres wypowiedzenia.

• ketonO, dzięki. Może przez miesią jeszcze powiszą te oferty. Skarbonkę i tak mam do końca września. Pytanie czy po zakończonym kednym celu w promocji można założyć kolejny w promocji? 🤔 Czy to też obowiązywało 6 miesięcy od założenia konta Skarbonka, a nie samego celu?

• MichaJakieś limity przelewów internetowych mają w Nest , są jakieś standardowe do jakiejś kwoty , czy można jakoś zwiększyć ? Gdzieś to można sprawdzić w ustawieniach ? Ktoś zwiększał i jak to zrobić aby później tego banku się wydobyć ? Nie mogę sprawdzić , bo myślę gdzie schowały się dane do logowania . xyz

• prawdziwy-xyzTam jest jakiś dziwny sposób ustalania większych limitów.

• TomkoDokładnie nie napiszę, ale jest tak, że w bankowości internetowej można ustawić chyba tylko 100 tys. zł a jeśli chcesz wyższy limit to musisz go ustawić z poziomu aplikacji mobilnej.

Czy ktos testowal jak to jest z NRO i promocyjnymi bonusami co rok, jesli wplaca sie co miesiac 600zl + cos wiecej. Czy mozna to „cos wiecej” wycofac w innym miesiacu niz sie wplacalo (tak aby premia nie przepadla). No i czy bank liczy po prostu saldo 600zlx12 na caly rok czy tez co miesiac fizycznie musi sie pojawic wplata 600zl.

• ketonRozwiklujac wątpliwości – można. Ja w tym roku spróbowałem czegoś innego – jednomiesięcznych wakacji od wpłat i tutaj pytanie. W sierpniu 2022 została wypłacona premia za oszczędzanie sierpień’21 – lipiec’22 – zacząłem kolejne wpłaty od września 2023 począwszy – czyli do lipca było ich 11 – nie dostałem w sierpniu premii, czy coś tu poszło nie tak?

• matebeChyba o wrzesień 2022 chodzi. Kolejny rok pewnie policzyli właśnie od września . Opuszczona wpłata nie może być pierwszą. Tak miałem kilka lat temu

• Andy59Tak, od września 2022 znowu wpłaty. A gdzieś jest to wyłączenie podane, że rozpoczynając kolejny rok nie można pominąć? Deklarowałem generalnie 5 lat, a to byłby mój trzeci. Czyli policzone będzie od zera, jak za pierwszy rok?

• matebeU mnie było od tego czasu przesunięcie kolejnych lat o 1 miesiąc. Ponoć to było zgodne z regulaminem, różnica w wypłacie miesiąca nie chciało mi się sprawdzać czy faktycznie jest to w regulaminie.

• Andy59@Andy59 rozumiem że dla nowych klientów dopiero zakładających KO w Nest nadal obowiązuje promocja 8,25%?

• ShaggyCo miesiąc musi się pojawiać wpłata 600 zł. Nadwyżki można wypłacać dowolnie z zachowaniem wymaganego salda.

• g.romekPrzy wypłacie nadwyżek jest jeszcze pewien haczyk. Na moim przykładzie: na początku lutego omyłkowo wykonałem przelew wewnętrzny na NRO na kwotę kilku tys. zł, po czym od razu wycofałem te środki w całości, zaś deklarowane 600 zł wpłaciłem ostatniego dnia miesiąca. To było powodem nieprzyznania mi premii w przewidzianym terminie. Uznano, że deklarowana kwota została wpłacona na początku lutego, i od tego momentu nie powinienem schodzić poniżej wymaganego salda (= 600 zł x liczba miesięcy oszczędzania). Złożyłem reklamację, dwukrotnie odpisali mi negatywnie, dopiero za trzecim razem przyznali rację i wypłacili premię.

Shaggy – niestety już tylko 7,6% i to do 50.000,-

• Andy59