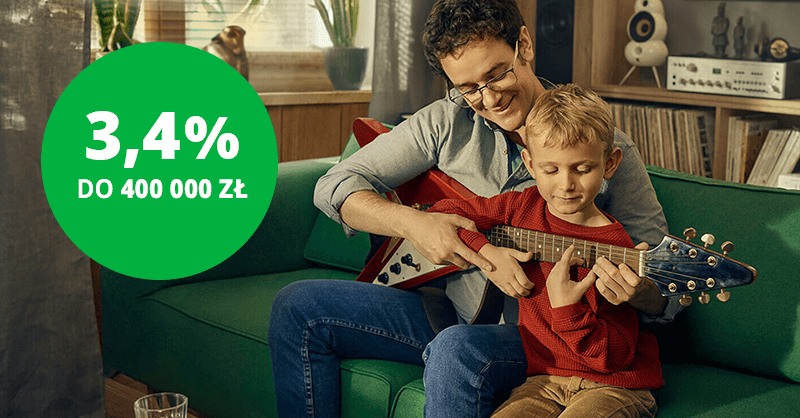

Getin Bank wystartował z kolejną, XVIII już edycją oferty specjalnej „Na nowe środki” na swoim koncie oszczędnościowym. Ciągle możemy zyskać rewelacyjne oprocentowanie w wysokości 3,4% w skali roku – i to dla kwoty nawet 400 tysięcy złotych, przez okres 122 dni. Pamiętajmy też, że za założenie konta osobistego zgarnąć możemy 50 zł na start :)

3,4% do 400 tys. zł

Aby skorzystać z promocji należy być lub stać się posiadaczem konta osobistego Getin Banku oraz być lub stać się posiadaczem konta oszczędnościowego Getin Banku. Bank zaznacza tu, że chodzi o „zwykłe” konto oszczędnościowe – z promocji wyłączone są Celowe Konta, Konta Skarbonka oraz te, które uczestniczyły w promocji Family Saver. Jeśli posiadamy stary rachunek tego typu, to najzwyczajniej w świecie trzeba otworzyć nowy – zwykły (a co za tym idzie – promocyjny).

Kolejnym warunkiem jest wyrażenie odpowiednich zgód marketingowych. Bank wymaga od nas wyrażenia zgody do przesyłania oferty handlowej za pomocą SMS, drogą telefoniczną oraz elektroniczną. Marketing grupy kapitałowej nie jest konieczny.

Ostatni warunek promocji to konieczność ulokowania nowych środków. Zgodnie z regulaminem oferty specjalnej bank wymaga od nas ulokowania nadwyżki nad saldo z dnia 24.02.2019. Jeśli w tym dniu mieliśmy w Getin Banku niewiele środków (lub po prostu nie mieliśmy konta) to jesteśmy w najlepszej sytuacji – wszystko zarobi 3,4% w skali roku (do 400 000 zł). Stare środki zarobią standardowo, czyli od 1 do 1,4%.

Pamiętajmy jedynie, że z oferty wykluczone są osoby, które korzystają z poprzedniej edycji promocji w momencie trwania nowej. Dokładnie:

Z niniejszej Oferty nie może skorzystać uczestnik biorący udział w poprzednich edycjach Na nowe środki, któremu w okresie od 04.03.2019 r. do 07.04.2019 r. zakończył się Okres trwania poprzednich edycji Oferty Specjalnej „Na nowe środki”.

Oferta trwa przez 122 dni (4 miesiące) od ulokowania pierwszych nowych środków. Możemy do niej przystąpić od 4.03 do 7.04.2019.

Ile kosztuje konto w Getin Banku?

Jeśli zakładacie konto oszczędnościowe aby skorzystać z promocji, to wraz z nim założycie Konto Proste Zasady. Nie ma się jednak czego bać – to jeden z najlepszych rachunków na rynku. Nie zapłacimy bowiem ani grosza za jego prowadzenie, jeśli wykonamy (w poprzednim miesiącu) co najmniej jedną płatność bezgotówkową kartą lub BLIKiem. Oznacza to, że drobne zakupy zwolnią nas z opłaty w wysokości 8 zł miesięcznie. Co ciekawe do zasady tej nie muszą się stosować osoby poniżej 26. roku życia – oni konto mają za darmo bez opłat :)

Co z kartą debetową? Nie ma żadnej opłaty zarówno za jej wyrobienie, posiadanie jak i wypłaty ze wszystkich bankomatów w Polsce.

Samo prowadzenie konta oszczędnościowego jest darmowe. Zapłacić możemy jedynie za zbyt częste wyciąganie pieniędzy – co jest standardem w większości banków. Pierwszy przelew jest darmowy, a za kolejne płacimy 9 zł. Pewnego rodzaju obejściem jest przelew z konta oszczędnościowego na dowolną lokatę – zawsze darmowy. A z lokatą możemy później zrobić co chcemy (choć sam jeszcze tego nie testowałem – w teorii powinno działać).

Pamiętajmy, że zakładając konto w Getin Banku istnieje możliwość podania kodu polecającego – wtedy nasze zyski mogą jeszcze bardziej wzrosnąć. O szczegółach pisałem w artykule dotyczącym programu poleceń Getin Banku. Tam też dowiecie się skąd wziąć kod polecający :)

Komentarze

jeśli ta promocja trwa do 7 kwietnia to kiedy może być badanie salda w nastęonej edycji ?? Zakładając że kolejna edycja ruszy 8 kwietnia ??

• zenek64Też się nad tym zastanawiam, bo dla obecnej promocji dzień badania salda nie jest dla mnie korzystny.

• BoloCzyli za miesiac bedzie pewnie juz tylko 3.3 na 3 miesiace. Czyli oplacalo sie w niedziele przelac 1zl na KO, bo 3.5%/5m okazuje sie byc obecnie najlepsza oferta. Szczegolnie dla tych, ktorym w marcu/kwietniu koncza sie lokaty 3.9% w Idei.

• ketonKtoś przelewal coś z Idei , pojawiała się Bezzwrotna na jakiś procent i jakiegoś banku ? xyz

• prawdziwy-xyz3,5 Getin , 3,1 inne.

• BogdanDzięki za info , oby się nie pogorszyło , oby się nie pogorszyło . xyz

• prawdziwy-xyzA to chuligany dzisiaj, 3,4 do getinu i 2,9 % do innych dają . Może ktoś jeszcze sprawdzić czy dają jeszcze 3,5% do getinu ? xyz

• prawdziwy-xyzTo jest bez sensu. Idea Bank woli wypuścić środki do innych banków niż do bratniego Getin Banku?!

• gajowyJak przelew z idei do getinu to próbują zatrzymać lokatą na 3,4% , jakby zapomnieli , że co niektórzy mają aktywowane na 3,5% . Widocznie biorą namiar na ostatnią edycję. xyz

• prawdziwy-xyzCzy może ktoś przypomnieć jak ta promocja łączy się z tą na 3,5% do 10000 na rok?

• kris7zgoraCzy jak w dniu badania salda miałem 9000 na KO to w sumie mi wszystko jedno i mogę brać udział w tej edycji bo te 9000 będą na 3,5% a nie na 1,4% tak jak jest w artykule?

Dostaniesz 3,5%, tylko różnicę chyba w innym terminie wypłacają.

• Iks3,5 do 10000 jest gdy przelewasz „wynagrodzenie”

• WiFranPo jakim czasie powinna pojawić się kasa wpłacona w bankomacie Euronet na konto Citi Priority? Zaraz miną 2 godziny, a wciąż nic nie ma. Czy 24h obowiązuje dla wszystkiech dokowywanych wpłat czy tylko dla wpłat na rachunki banków niewspółpracujących z Euronetem (Citi niby współspracuje – bank partnerski)?

• pytanieJest kasa, uff ;)

• pytanieTylko 4 m czyli tylko do początku sierpnia tak jak poprzednia edycja na 5 m czyli później coś nastąpi , jakieś połączenie , oby tylko nie rozblyski na Słońcu ? To chyba nie zbieg okoliczności ? Kolejna edycja jeżeli nastąpi to też pewnie będzie już na 3 m . xyz

• prawdziwy-xyzCzy to prawda , że limit dzienny przelewów internetowych w getinie to tylko 200 k i nie da się go zwiększyć ? To jak teraz ta biedna prababcia będzie z KO swe środki jednorazowo przelewać ? W banku podobno podpowiedzieli , że tylko z KO może zrobić raz w miesiącu bezplatny przelew na dowolną kwotę ale tylko w oddziale i nie z roru ? Zna ktoś jakiś inny sposób aby nie musiała się fatygowac każdy raz do oddziału ? xyz

• prawdziwy-xyzTo niestety spore ograniczenie, o ktorym malo sie pisze. Albo dostaje sie mocno po kieszeni na utraconym % przez 1 dzien, albo trzeba mocno kombinowac. Jak ja nie lubie takich zagrywek w bankach. Ale taki Santander tez nie jest lepszy, bo tam max to chyba jakies 100k. Tyle ze tam nie trzyma sie duzych pieniedzy.

• ketonSerio Santander ma limit 100.000zł dziennie?

• JoanaKiedy tam 3 lata temu otwierałem konto (przez kuriera), to na początku miałem tylko 10 kzł, musiałem w oddziale podwyższyć, ale nie pamiętam już, do ilu (w BZ WBK miałem maks. ok. 24 kzł), w serwisie www tego nie widzę, jest pole do zmiany, ale z zastrzeżeniem:

• Don Quijote de la Mancha100k albo 120k, nie pamietam dokladnie. I ustawic taki max mozna tylko w oddziale, chyba ze cos sie zmienilo.

• ketonJakieś pół roku temu albo i więcej było tak, że do 125k można było powiększyć przez wideorozmowę i w oddziale. A na więcej tylko w oddziale i to tylko za łaskawą zgodą wielce szanownego dyrektora oddziału banku. Jeśli ktoś się mu nie spodoba i nie jest z jakichś przyczyn godzien takiego powiększenia limitu (mimo, że ma w banku więcej środków), to tego nie dostanie albo nawet zaczną podejrzewać go o niesamodzielność w działaniu… Śmieszny, żałosny i zacofany bank, który nadaje się tylko do dojenia z promocji (ale tutaj też słabo). Nie wiem jak teraz z tymi limitami, ale wątpię, że coś tam się zmieniło.

• pwsO, w końcu jakiś dokument znalazłem: „Załącznik 2 do Regulamin usług Santander online dla klientów indywidualnych – Limity kwotowe Transakcji”

Śmieszny jest ten przypis, czyli niby maksymalny limit kwotowy jest, ale „istnieje możliwość ustalenia wyższej kwoty”(„za łaskawą zgodą wielce szanownego dyrektora oddziału banku”)… Ale skoro przy limicie na Użytkownika takiej gwiazdki nie ma, to w praktyce przez net można maks. 125 kzł?

• Don Quijote de la ManchaDziękuję Wam wszystkim za odpowiedzi!

• JoanaWczoraj przelew na ponad 150 000,- poprzednie tez nawet coś więcej – nie wiem skąd te 20 000,- ?

• Andy59Getin

• Andy59W Getin w serwisie www pod Ustawienia → Kanały dostępu do banku → Bankowość Internetowa → Limit dzienny widzę

• Don Quijote de la Mancha@Don: W Santanderze można teraz podwyższyć limit na stronie do 10k bez potwierdzenia + 25k z potwierdzeniem SMS-em czyli razem 35k.

• DarioJak się połączysz z konsultantem przez aplikację mobilną w opcji z kamerką, to można podnieść chyba max do 100k. Ja podnosiłem do 60k, więc na pewno to działa.

Te niskie kwoty to od zawsze byly dostepne do zmiany on-line. Gorzej jak sie chce wiecej niz 25k wtedy tylko oddzial lub wideo.

• ketonCzy mozna zalapac sie na nowa edycje w Getinie na podobnej zasadzie jak w Millenium? Konczy mi sie promocja jakos w marcu i zastanawiam sie co trzeba zrobic zeby moc przeskoczyc na kolejna edycje jesli uruchomia?

• MateuszProdukty depozytowe , rachunki płatnicze tak piszą w regulaminie . Czy ror proste zasady to rachunek płatniczy i trzeba na nim utrzymywać cały czas stare środki z dnia badania salda aby nowe środki pracowały na promocyjnym procencie ? xyz

• prawdziwy-xyzBadane jest saldo Produktow depozytowych i kont oszczednosciowych a definicja Produktow depozytowych nie obejmuje RORu bo nie obejmuje wszystkich rachunkow platniczych a jedynie niektore ich typy. Wiec wg regulaminu wystarczy przerzucic na ROR zeby wyzerowac saldo poczatkowe.

Saldo początkowe – stan środków na Produktach depozytowych lub na Koncie Oszczędnościowym wyliczony na dzień Daty Salda początkowego.

• wisienkaProdukty depozytowe – rachunki płatnicze – rachunki oszczędnościowe, rachunki terminowych lokat oszczędnościowych, rachunki płatnicze- rachunki przejściowe służące do zakładania Lokat oraz indywidualne konta emerytalne

Konto Osobiste – rachunek płatniczy – rachunek oszczędnościowo-rozliczeniowy

Czy ktoś robił przelew na KO i nie aktywowała mu się XVII edycja promocji tylko XVIII? Sprawdziłem dzisiaj, którą edycją mam aktywną i pomimo przelewu robionego w niedziele z konta ROR na KO, nie aktywowała się poprzednia edycja.

• ceglaaaA datę księgowania przelewu masz niedzielną?

• Don Quijote de la ManchaNo właśnie sprawdziłem i niestety data poniedziałkowa. Czyli już wszystko jasne :/

• ceglaaaO 19,55 przelewalem z roru i jest aktywna XVII edycja .Tak jak pisze Don księgowanie też jest 3.03. Sprawdź jak jest u Ciebie? xyz

• prawdziwy-xyzO której godzinie przelewales , że nie zaksięgowali ? xyz

• prawdziwy-xyzWłaśnie chyba dopiero przed północą, bo późno sobie o tym przypomniałem. Swoją drogą myślałem, że przelewy wewnętrzne księgują się automatycznie. Nauczka na przyszłość, że jednak nie.

• ceglaaaJa przelewalem w niedziele rano z ROR i na szczescie zadzialalo. A pisalem o tym kilka dni temu, ze nie nalezy do konca wierzyc w przelewy weekendowe.

• ketonJa w sobotę zleciłam przelew z ror na ko z datą wykonania na niedzielę. Przelew został wykonany dopiero w poniedziałek – mimo, że to przecież przelew wewnętrzny i powinien zostać zrealizowany w niedzielę. Dobrze, że nie ufam bankom i w niedzielę rano sprawdziłam czy przelew przeszedł, zleciłam kolejny, który tym razem przeszedł od razu.

• WiFranJak sprawdzic jaka sie ma edycje w getinie? Nie widze tego nigdzie…

• wisienkaW szczegółach konta, ja to widzę zarówno w bankowości www, jak i w apce.

• Don Quijote de la Manchahttps://livesmarter.pl/3-5-procent-konto-oszczednosciowe-getin-bank-do-400-tysiecy-zl-luty-2019/#comment-228652

Dzięki. No to szykuję się na wojnę bo u mnie tego nie ma a więc prawdopodobnie oferta nie jest aktywna. A to pewno dlatego że nie mam włącznych zgód na marketing grupy kapitałowej (co nie jest warunkiem wg regulaminu promocji).

• wisienkaWydaje misie , tak sądzę na odległość , że szybciej może nie być zgód na marketing tradycyjny czy jakiś tam drogą pocztową a wyrazić go nie da się internetowo tylko telefonicznie lub osobiście . xyz

• prawdziwy-xyzDlatego zawsze po przelaniu uruchomieniowej zlotowki warto od razu zadac pytanie czy oferta sie uruchomila. I pozniej zrobic z odpowiedzi screenshota. Przy duzych oszczednosciach mozna niezle poplynac na odsetkach w razie wpadki.

• ketonprzelew wewnętrzny ostatniego dnia po północy w niedzielę i aktywowała się prawidłowa oferta 3,5%/5M

• adaśMożliwość przystąpienia do edycji to max 07.04.

• paba86Jesli w tym terminie przystąpię do tej promocji to do kiedy maksymalnie mogę wpłacić tam środki? Czy jest jakieś ograniczenie czasowe? Czy właśnie ten 07.04 jest tą granicą?

Pytam bo np. 17.04. konczę lokaty w IDEA.

122 dni od daty przystąpienia do promocji (czyli pierwszej wpłaty choćby złotówki), czyli od 7 kwietnia aż do 7 sierpnia. To konto oszczędnościowe, więc można dowolnie wpłacać, dopłacać i wypłacać (choć to ostatnie bezpłatnie z limitem raz na miesiąc).

• Don Quijote de la ManchaA co w przypadku jeśli przez cały okres nie wpłacę w ogóle środków?

• paba86Czy w kolejnej edycji będę mógł wziąć udział?

@paba86, dokładnie, tak, wydaje mi się, że aby mnie wejść w jakąś edycję promocji nie można po prostu wpłacać ani grosza (i tu jest różnica z Mill, gdzie kasa już leżąca na koncie też może uruchomić promocję).

• Don Quijote de la ManchaAle kolejna edycja pewnie będzie miała niższe oprocentowanie…

Witam!

• TombigCzy pod zwrotem ze z niniejszej oferty nie moze skorzystać uczestnik bioracy udzial w poprzednich edycjach na nowe srodki nalezy rozumiec tez osoby,ktore maja aktualnie w Getinie lokaty promocyjne na nowe srodki?

Nie, chodzi o promocje konta oszczędnościowego.

• Michał#Admin, czy zgoda na oferty marketingowe spółek powiązanych i podmiotów współpracujących z bankiem też musi być wyrażona?

• paba86Czy wystarczy zgoda na marketing sms, tel. elektorniczny banku?

O, też mi się udało znaleźć odpowiedni dokument: „Zasady realizacji przelewów dla osób fizycznych w Getin Noble Bank S.A.”

• Don Quijote de la ManchaDzięki za info . Przy bankowości mobilnej brak gwiazdek , czy może ktoś kto juz ma apke sprawdzić czy da się tyle ustawić przy zwykłym rorze ? xyz

• prawdziwy-xyzPytanie, czy zadziala 200k przez WWW i dodatkowo 50k przez apke.

• ketonNo i rozumiem, ze te ograniczenia dot. przelewow poza bank, bo wewn. z KO na ROR sa bez ograniczen?

Wedle konsultanta z banku ma zadziałać a wewnątrz banku między kontami tego samego klienta bez limitu . xyz

• prawdziwy-xyzLokate na 20k na 4% w aplikacji mobilnej można założyć w każdej chwili? Nie ma ograniczenia, że 30 dni od założenia konta czy coś podobnego?

• ceglaaaMożna w każdej chwili, ograniczenie polega tylko na tym, że „Posiadacz może założyć tylko jedną Lokatę (bez względu na relację własności) na warunkach określonych w Karcie produktu” (dawniej było gorzej: „Posiadacz może założyć tylko jedną Lokatę (bez względu na relację własności) na warunkach określonych w Karcie produktu, przy czym poprzez Lokatę rozumie się także Lokatę oferowaną przed datą obowiązywania niniejszej Karty produktu”, czyli można było jedną dożywotnio).

• Don Quijote de la ManchaNatomiast nie wiem, czy w jakikolwiek sposób jest gwarantowane, jak długo będzie takie oprocentowane oferowane (na karcie produktu jest tylko „obowiązuje od dnia 25.01.2019 r.”, nie ma „do”).

Moja pierwsza lokata mobilna skończyła się wczoraj. Odnowila na 1% , zerwałem przelalem na konto proste zasady i założyłem na nowo mobilną na 20 tyś na 3 miesiące z 4%.

• Michał1986@Michał1986, super info, ciekawe, jak długo będzie się tak dało…

• Don Quijote de la ManchaJeszcze chyba za mało czasu minęło, aby to potwierdzić na 100%, bo oni przecież mogą zweryfikować oprocentowanie i obniżyć…

• abcDo którego była dostępna w Idei ta lokata na 3,9% w związku z tymi taśmami ? Pytam , bo chciałem wiedzieć którego marca kończy się najpóźniej i chciałem ocenić szanse na jakąś wysoko zawrotną ? Wiem tylko , że w połowie marca ale którego najpóźniej z aptekarska dokładnością ? xyz

• prawdziwy-xyzMoja się kończy 20 marca i pamiętam że opłaciłem ją dzień po tym jak zniknęła możliwość złożenia wniosku.

• DobcioOk.dzieki, to jakieś 10 dni trzeba trzymać rękę na pulsie . xyz

• prawdziwy-xyzDobcio, nie wprowadzaj w blad. Lokata 3.9% byla dostepna dokladnie do 2.01.2019. Wiem, bo wtedy z rana udalo mi sie zrolowac wszystkie lokaty, a juz w poludnie zmniejszyli na 3.8%. Czyli maksymalny czas lokat 3.9% to 2.04.2019 i mam nadzieje, ze pojawi sie cos lepszego niz 3.5% w Getinie :)

• keton3,9% / 3M / koniec lokaty 28 marca a opłacona była ostatniego (piątego) dnia ważności wniosku

• adaśChodzi mi chyba o beztroską na 3,9% , czy była jeszcze jakaś w Idei pod inna nazwą 3,9% . xyz

• prawdziwy-xyzBeztroska byla tylko na poczatku. Pozniej to sie nazywalo HitPlus.

• ketonDo soboty miałem 3.5% na KO w Getin, w piątek wszystko wyszło z Getin. Przy przelewie pokazała się oferta na 3m-ce 3.3% ale nie skorzystałem. Dziś już dzwonili przypomnieć o lokacie na nowe środki 3.3% że tylko do 17go żebym broń Boże nie przegapił. Wnoszę z tego, że nie są przy kasie.

• Manveru21Tak z ciekawości, do jakiego banku robiłeś przelew?

• KateRobiłem dzisiaj przelew z Getin do ING i wyskoczyła propozycja 3%.

• saroyanIdea

• Manveru21Cześć wszystkim,

• Michałchciałbym założyć RO na 3,5% dla kwoty do 400 000zł oraz ROR, by otrzymać 50zł w programie poleceń. Całość wykonać by chciała również moja narzeczona. Pogubiłem się w opisach promocji i proszę Was o pomoc – w jakich krokach najkorzystniej działać, by nie pominąć czegoś i „załapać się” na wszystkie wspomniane atrakcje? :)

@Michał

• WaldemarTu masz wszystko opisane. Bez sensu jest zaśmiecać forum. Jak czegoś nie rozumiesz to isz na priv waldemar_007@wp.pl

@Michał najpierw zgłoś się po kod do Admina

• abc@Waldemar nie kombinuj

Czy założenie Konta Proste Zasady z premią 50zł (założenie z polecenia) pozbawia możliwości założenia konta oszczędnościowego na 3,4% do kwoty 400 000zł i umożliwia tylko założenie konta z oprocentowaniem tylko do 10 000zł?

Kod od admina już otrzymałem. Pozostaje rozwiązanie powyższej wątpliwości.

• Michał1. Z polecenia otwierasz Konto Proste Zasady.

• Gaja2. Po otwarciu konta w Twojej bankowości internetowej otwierasz konto oszczędnościowe.

3. Wpłacasz oszczędności do kwoty 400 000 zł.

4. Pierwsze 10 000 zł jest oprocentowane 3,5% (przez rok, po spełnieniu określonych warunków), pozostałe 3,4% przez 122 dni.

Te pierwsze 10 k to tylko dla nowych klientów otwierających teraz konto czy dla starych klientów mających juz konto też? Pytam , bo nie spełniam warunków zasilenia na starym koncie proste zasady i nie wiem czy przez to nie liczą standardowego oprocentowania na KO do 10 k a dopiero powyżej tej kwoty promocyjnego ? Coś odsetki są za małe. xyz

• prawdziwy-xyzPromocja z 10 k jest tylko dla nowych klientów.

• MahynDziękuję za wszystkie informacje. Konta są w trakcie zakładania

@Gaja – szczególnie Tobie. O takie wypunktowanie mi chodziło – czarno na białym :)

• MichałWarto wiedzieć:

• Marcinekhttps://dorzeczy.pl/obserwator-mediow/96494/Porazka-banku-Leszka-Czarneckiego-Komornik-zajal-3-mln-zlotych.html

Heh, to jednostkowy przypadek, póki co nic nie wskazuje na to, by zabrakło patologicznych osobników, którzy płacąc w bankach prowizje i odsetki od kredytów finansują nasze premie i odsetki od depozytów… A w przypadku tego banku im gorzej, tym lepiej, jeśli będą musieli ściągać kasę z rynku, to więcej zarobimy… Ja się raczej obawiam połączenia i późniejszego przejęcia, nowy właściciel może mieć inną strategię…

• Don Quijote de la ManchaPisałem przez bankowość internetową do banku kiedy mam ostatni dzień podwyższonego oprocentowania 3,9% na KO. Odpisali mi, że 13.03.2019. Dzisiaj jest 14-ty i po zalogowaniu dalej mam, że korzystam z promocji „Podwyższamy oprocentowanie”, tj. OPROCENTOWANIE 3,90% do kwoty 200 000 PLNpowyżej zgodnie z Tabelą Oprocentowania. I teraz nie wiem czy mi, źle odpisali czy co jest grane. Miał ktoś taki przypadek ?

• Duris„Podwyższamy oprocentowanie” to chyba inna oferta, niż ta opisana w powyższym wpisie (Oferta specjalna „Na nowe środki”), pewnie ta wymagająca wpływu „wynagrodzenia”.

• Don Quijote de la ManchaW każdym razie w tych szczegółach przeważnie widać stan na koniec poprzedniego dnia (co ma szczególne znaczenie przy ofertach na nowe środki), np. pierwszego dnia zaraz po wpłacie brakuje tej informacji, poniekąd więc jest logiczne, że analogicznie powinna być dzień po ostatnim dniu. Z drugiej strony to też sprawia pewne zamieszanie, w Millennium rozwiązali to tak, że ta informacja nie jest pokazywana nie tylko pierwszego dnia, ale też w dniu po ostatnim (czyli w sumie dzień krócej), ale to też wprowadza zamieszanie, bo tam z edycji na edycję przeskakuje się automatycznie, a wygląda to tak, jakby pomiędzy edycjami był dzień bez promocyjnego oprocentowania…

Czy ktoś kto ma dostęp do bankowości elektronicznej może potwierdzić/zaprzeczyć, że można z jej poziomu zamówić VISA? Podczas składania wniosku jest tylko możliwość wyboru MC :(

• Wybrzeże Kości SłoniowejMożna po zalogowaniu zamówić także kartę Visa, ale po złożeniu wniosku przez internet, zadzwoni konsultant i jemu powiedz, że chcesz Visę

• BenitoDzięki, dziwne, że brak jest wyboru przy wnioskowaniu, zwłaszcza, że visa z uwagi na brak opłat za przewalutowanie jest dużo sensowniejszym wyborem.

• Wybrzeże Kości SłoniowejPowiedz to tym tysiącom komentującym pod wpisem dot. MCPS ;)

• abcNo co kto lubi, mnie zależy na braku opłat za przewalutowanie, przewalutowanie bezpośrednie z każdej waluty świata na PLN po kursie VISY. Jak dla mnie to optymalna oferta, bo nie muszę się zastanawiać ile zakupić jakiejś waluty.

Faktycznie w czasie rozmowy mogłem zmienić kartę, choć Konsultantka nieudolnie próbowała mnie do tego zniechęcić. Mastercard jest niespersonalizowana i przychodzi od razu z przesyłką kurierską, na Visę trzeba poczekać 14 dni.

Dzięki.

• Wybrzeże Kości SłoniowejCzy dobrze myślę, że jeśli komuś się kończy lokata, to na ofertę 3,4% na koncie oszczędnościowym się nie załapie?

• tofPytam, bo znowu coś mi nie gra: 1) nie widzę w szczegółach konta oszczędnościowego informacji o saldzie początkowym na dzień 24.02.; ale jednocześnie 5 marca dostałem wiadomość systemową, że spełniłem warunki promocji oprocentowania konta oszczędnościowego na nowe środki.

W tej chwili jedyną opcją w Getinie dla starych lokatowców jest lokata specjalna (z ofertą maks. 3,1% wyświetlana przy próbie przelewu), prawda?

1. Możliwe, że masz dosłownie kilka złotych nowych środków i masz aktywowaną promocję.

• Michał2. W chwili obecnej dostałem 2,8% na Lokacie Specjalny Procent przy przelewie na 200 tys. zł do mBanku. Ten sam przelew do Idea Banku daje natomiast 3,1%.

@Michał: dzięki! W Getinie nie widzę w szczegółach konta oszczędnościowego informacji o saldzie początkowym (a kiedyś była taka informacja). Oprocentowanie mam jedynie oznaczone jako „Zgodne z tabelą” i podany link do PDF, gdzie są wszystkie możliwe stawki oprocentowania. W tej sytuacji nie jestem w stanie ani sprawdzić, ile mam dopłacić nowych środków ani jakie oprocentowanie mam mieć.

• tofNie wiem, czy oni tak celowo mącą, czy po prostu nie potrafią sensownie ogarnąć swoich ofert, by klient był traktowany fair, a nie jak dawca kapitału do oskubania.

W związku z tym teraz mam 0 na koncie oszczędnościowym, bo nie interesuje mnie depozyt na 1% w skali roku, a z Getinem zawsze mam jakoś pod górkę.

Skonczyla sie walka o kase klienta to i wylaczyli tryb uczciwosci i zlikwidowali informowanie o nowych srodkach. Faktycznie na obu kontach tej informacji juz nie ma.

• ketonNie wiem jak @tof widzisz szczegóły KO u siebie, ale u mnie pod informacją: „Oprocentowanie: zgodne z Tabelą oprocentowania” stoi czarno na białym (w polu: aktywna promocja): Nazwa Oferty: Oferta specjalna Na nowe środki – XVI edycja; Saldo początkowe xx zł, Data wyliczenia salda początkowego; Stan Nowych Środków; Data startu promocji. A to wszystko w szczegółach rachunku KO (zarówno w serwisie transakcyjnym www, jak i apce). Chyba, że jak sugeruje @keton: wobec jednych są „uczciwi” a wobec innych „uczciwsi” ;)

• koloMam wgląd na 2 konta oszczędnościowe, oba otwierane w tym samym dniu. Na jednym jest pełna informacja, o której mówisz, na drugim nie ma żadnych szczegółów promocji.

• brokerJestem w XVII promocji, dla bezpieczeństwa na dwóch kontach. Jedna kończy się 15.7 a druga 28.7. Kiedy mam wyczyścić to pierwsze (t.j. przelać na drugie), by nie być wykluczonym, to jest załapać się na następną promocje?

• qqHipotetycznie…najbezpieczniej będzie czekać na badanie salda po 15.7, to jest pod koniec lipca. Nawet wyczyszczenie konta przed 15.7 nic nie da, bo będzie trwała poprzednia edycja. Chyba w Getinie zauważyli wylewanie z 2,7 % Millenium ;-).

• qqBTW, jak można wskoczyć w nową promocje podczas trwania starej, chyba że czegoś nie rozumiem?

Popelniles blad uruchamiajac promocje na obu kontach, bo zapewne na obu bedziesz wykluczony z nowej promocji. Oni tak dobieraja te terminy, zeby promocje zachodzily na siebie i nie mozesz przeskoczyc do kolejnej. Co najwyzej do +2, czyli z 17 do 19. Chyba ze cos nowego wykombinuja, zeby bardziej utrudnic zycie.

• ketonWitam Wszystkich :)

• EveJestem nowa „w te klocki”, więc jeśli moje pytanie jest głupie to z góry przepraszam. Moja sytuacja jest taka: nie mam ROR-u w getin, ale mam dostęp do bankowości elektronicznej, bo w styczniu zakładałam e-Lokatę na Nowe Środki. Rozumiem, że jeśli teraz założę konto osobiste a potem konto oszczędnościowe to stan środków na 24.02 zostanie i tak policzony jako wartość e-Lokaty? I dopiero jeśli wpłacę na KO wartość lokaty + XX zł to dopiero to XX zł będzie oprocentowane promocyjnie?

„stan środków na 24.02 zostanie i tak policzony jako wartość e-Lokaty?”

— pewnie tak.

„I dopiero jeśli wpłacę na KO wartość lokaty + XX zł to dopiero to XX zł będzie oprocentowane promocyjnie?”

• Don Quijote de la Mancha— nie, skoro stare środki to lokata, to wystarczy, że jej nie zerwiesz, a wszystkie inne będą nowe. Problem się zacznie dopiero, gdy lokata wygaśnie.

Jakieś rady co do getina kiedy warto opróżnić konto? W jaki sposób ustalają datę liczenia nowych środków?

• Wybrzeże Kości SłoniowejTo nie mille, tu nie zadziała taka strategia. Trzymać do końca. I tak nie załapiesz się na następną promocję KO. W najlepszym przypadku można uczestniczyć w co drugiej.

• keram7mCzyli trzeba mieć 2 konta w rodzinie?

• Wybrzeże Kości SłoniowejPo jakim czasie jest widoczna transakcja kartą w systemie Mastercard Priceless?

• brokerNa jakim procencie pracują odsetki z KO które zostaną naliczone na koniec miesiąca? Bo jeśli na standardowym to trzeba co miesiąc wycofywać zyski.

• adaśGetin Bank -przelew z KO na ROR ponad 82 k propozycji brak. Przelew 31 k z ROR w GB na ROR w Toyota Bank propozycja 3,0 % na KO. Przelewy na 20 k na rachunek członka rodziny w GB propozycji brak. Przelew ponad 31k do Santander Bank- propozycji brak.

• WaldemarToyota daje wiecej niz 3%?

• keton@keton

• WaldemarToyota Bank nie daje więcej. Przelałem tam na ROR 31000, aby nie płacić za konto / 31 dni x 1ooo zł /. Nie zlikwidowałem jeszcze kont w TB bo liczę, że może się trafi jakaś promocja bardziej opłacalna niż obecna.

Ponowię pytanie do Was: na jakim procencie pracują odsetki z KO które zostaną naliczone na koniec miesiąca? Chodzi mi o to, że ostatniego dnia marca dostajemy odsetki za marzec i jak są one (odsetki) oprocentowane w kwietniu?

• adaśPowinny być oprocentowane tak samo jak reszta środków.

• CiekawskiPapierowa instrukcja z kartą debetową mówi, że przychodzi ona jako nieaktywna. Ktoś miał taką sytuację, że po aktywacji bankowości elektronicznej karta debetowa do konta osobistego od razu była aktywna (wchodzę w szczegóły, a tam: aktywna). PINu nigdzie żadnego nie ustalałem (mam historię SMS), dopiero teraz zdziwiony kliknąłem zmianę PIN i ustawiłem…

• Marcin H.Macie dobrze naliczone odsetki? Mi naliczyli około 1,3% na KO, promocja na Nowe środki.

• brokerPromocja na nowe na 3,5% na KO a odsetki nie zgadzają się , jakby policzone na 3,4 % . Juz coś wiadomo u Ciebie ? xyz

• prawdziwy-xyzNie, złożyłem reklamację. Nie wiem czy przelać na Ideę na 3,2% czy czekać…

• brokerPoprzednio na reklamację przez wiadomosc z sytemu czekałem 20 dni z odpowiedzią na maila a dawali termin 30 dniowy . Odpisali , że nie widzą podstaw do reklamacji . Były to odsetki za nie caly miesiąc ale tylko od 10 zl i wyszło im 0,01 zł odsetek i 0,01 zł podatku wiec dałem spokój , bo może mówili w oddziale , że wynika to z zaokraglen . W tym miesiącu różnica od większej kwoty to juz wychodzi w zlotowkach i też nie pasuje. Komuś uwzględnili jakoś reklamację poprzednio czy odpisuja , że reklamacja nie zasada? Tak myślałem , że będą z nimi same problemy . xyz

• prawdziwy-xyzKtoś wygrał walkę z getinem o prawidłowe odsetki na KO obojętnie w jakiej edycji , bo nie wiadomo czy czas i nerwy na nich tracić czy od razu się wynosić ? Ma ktoś jakieś doświadczenia z poprzednich miesięcy ? xyz

• prawdziwy-xyzKiedyś dawno dawno temu odsetki leciały po standardowym, przelicz jeszcze raz powinno się zgadzać.

• majaaNa infolinii stwierdzili, że nie wyraziłem zgody na marketing tradycyjny, stąd oprocentowanie 1,05% zamiast 3,4%. Tylko, że przy zakładaniu KO nigdzie nie było takiej zgody do wyrażenia.

• brokerJakie obstawiacie oprocentowanie w kolejnej edycji?

• KatarzynaPoliczylem odsetki po swojemu i tez mi sie nie zgadza z tym co otrzymalem od Getin. Nie jest to ani 3.5 ani 3.4, cos pomiedzy. Nie wiem jak to licza, moze z dokladnoscia do godziny, a nie doby bo probowalem odejmowac dni i nigdy nie wyszedl mi taki wynik jak w Getinie.

• ketonPodam dokladnie moje dane, moze ktos dojdzie jak Getin to policzyl. Mialem:

• keton1. 1000zl od 3.04

2. 2000zl od 8.03

3. 10000zl od 29.03

Wg mojego arkusza sumaryczne odsetki brutto to 10.16. Getin przelal 9.97 i zabral 1.90 na podatek. Taki wynik (9.97) wychodzi mi tylko w przypadku gdybym 2000zl trzymal o 1 dzien krocej. Ale wyraznie zaksiegowane jest 8.03.

Niby to tylko 20 gr brutto, ale dla duzej kwoty roznica bedzie wyczuwalna, a nie lubie byc oszukiwany. Doszedl ktos moze jak Getin to liczy? Ewentualnie gdzie ja popelniam blad?

1000zl oczywiscie od 4.03

• ketonU mnie (XIV edycja odpalona 23 grudnia, czyli aktywna do 25 marca) wychodzi 3,13%, a przy założeniu 360-dniowego roku bankowego 3,09% (na szczęście na małych kwotach).

@keton, a mi u Ciebie wychodzi inaczej, jeśli te kwoty to dopłaty to mamy:

1 kzł przez 27 dni, co na 3,5% powinno dać 2,59 zł odsetek brutto;

2 kzł przez 23 dni, co na 3,5% powinno dać 4,41 zł odsetek brutto;

10 kzł przez 2 dni, co na 3,5% powinno dać 1,19 zł odsetek brutto

— czyli łącznie 8,92 zł odsetek brutto.

Jeśli te kwoty to saldo, to mamy:

• Don Quijote de la Mancha1 kzł przez 27 dni, co na 3,5% powinno dać 2,59 zł odsetek brutto;

1 kzł przez 23 dni, co na 3,5% powinno dać 2,21 zł odsetek brutto;

8 kzł przez 2 dni, co na 3,5% powinno dać 1,53 zł odsetek brutto

— czyli łącznie 6,33 zł odsetek brutto.

A może zaniżyłem te dni o 1?

• Don Quijote de la ManchaJa uznałem, że skoro odsetki naliczono 31, to obliczam np. 31 − 4 = 27; 31 − 8 = 23; 31 − 29 = 2.

Ale teraz sprawdziłem swoje Idealnie Proste, na jednym miałem mały ruch: 21 marca wpłata 15,2 kzł, 31 marca naliczenie odsetek 14,66 zł brutto. 31 − 21 = 10 dni, a 14,66 zł z 15,2 kzł to by było 3,2% za 11 dni…

@keton, zgadza się, wydłużając Twoje okresy do 28 dni dla 1 kzł, 24 dni dla 2 kzł i 3 dni dla 10 kzł też mi wychodzi 10,16 zł odsetek brutto.

• Don Quijote de la Mancha@Keton – getin liczy jak chce, patrzyłem u siebie od stycznia.

• karampukstyczeń mniej o 0,01 netto

luty dokładnie tyle ile ja

marzec -tu zmiana kont i stawki z 3,5 na 3,4 (od 29.03) – u mnie 0,01 więcej brutto za 3 dni, u żony 0,30 mniej brutto za 29 dni

patrząc dalej wstecz rzadko było co do grosza zgodne, ale teraz to 30 groszy to dużo

aha na Twoich (@Keton) danych u mnie wychodziło 10,17 brutto

• karampukCzyli tak jak u mnie. Faktycznie odsetki wpadaja juz 31, ale jak odejme po 1 dniu to wychodzi juz zupelnie inaczej, duzo mniej niz naliczyli. Co ciekawe na koncie zony mialem dokladnie te same kwoty, ale nowsza promocja na 3.5 (ta do 2.08.19) i odsetki wyszly identycznie. Czyli moze nie licza pelnych dni tylko w zaleznosci od godziny wplywu na konto? Nie wiem nawet czy jest to legalne i czy jakies przepisy reguluja naliczanie odsetek wg pelnych dni.

• keton„Faktycznie odsetki wpadaja juz 31” — to mnie właśnie coraz bardziej intryguje…

• Don Quijote de la ManchaTo wprawdzie niewielki off-topic, ale pozostanę przy przykładzie z Idei, bo tam się odsetki zgadzają co do grosza. Środki wpłaciłem 21 marca, a 31 marca dostałem odsetki za 11 dni, choć przecież środki leżały tam 31 − 21 = 10 dni (a dokładniej: nocy). Czy to oznacza, że gdybym je wpłacił 31 marca (teraz akurat była to niedziela, ale i tak dałoby się np. przelewem ekspresowym albo wpłatomatem), to odsetki za 1 dzień naliczyłyby się wieczorem tego samego dnia?

Czy to oznacza, że po naliczeniu ich mógłbym pieniądze wylać przelewem natychmiastowym i zgarnąć za ten dzień (noc) oprocentowanie zarówno z Idea, jak i z innego banku? A może właśnie dlatego można u nich przelewy ekspresowe wysyłać tylko do 22? Anyway, można by środki wypłacić w bankomacie i wpłacić je zaraz we wpłatomacie jakiegoś banku, który to szybko księguje i umożliwia wrzucenie na oprocentowany depozyt — i wtedy też by można zgarnąć oprocentowanie w dwóch bankach za ten sam kapitał i ten sam czas…

Czego nie rozumiem? ?

To byłby oscylator , a co się stało z panami stosującymi coś o tej nazwie przed laty ? Miewają się dobrze ? xyz

• prawdziwy-xyzAle spróbować niezaszkodzi .xyz

• prawdziwy-xyzKonto Klawo Jak Ch….. z wbk nadaje się do wpłaty , nawet data księgowania następnego dnia tu nie przeszkadza , na to nie wpadlby nawet Egon .xyz

• prawdziwy-xyzNiech już może ten dzień się skończy . xyz

• prawdziwy-xyzNo WBK/Santa w tym jest jednak mistrzem… Jak się zrobi przelew wewnętrzny późnym wieczorem/nocą w piątek 29.03 to data księgowania w systemie jest aż na poniedziałek 1.04. Ale z kolei jak przelali odsetki z marzec w KO Systematycznych, to zrobili odwrotnie data transakcji to 31.03, a księgowania o dziwo 30.03. To się nazywa dopiero zaginanie czasoprzestrzeni i to dowolnie jak im akurat pasuje.

• pwsTo ze % wpadaja 31 to nie problem. Jak zmieni sie stan tego 31 to pojawi sie pewnie korekta. Zarowno w Idei jak i Santanderze odsetki zgadzaja sie co do grosza, a tez saldo potrafi byl plynne i odsetki liczone sa codziennie. Getin widac oszukuje jak moze. I w sumie to ani troche nie jestem przeciwny przejeciu tego dziadostwa za 1zl. Szkoda, ze to Idea zniknie z rynku.

• ketonPo analizie twojej sytuacji doszedłem do wniosku, że liczenie odsetek w getinie jest zależne od danej edycji oferty specjalnej „Na nowe środki”. W XIV edycji którą miałem liczono je tak:

• Hubertoo0,85% * x / 365 + zaokr(2,65% * x / 365) . Z czego części 0,85 % * x / 365 sumowano wraz z ułamkami, a na końcu obcinano końcówkę w odpowiedzi na reklamację próbowali mnie przekonać, że 31*0,05 PLN to 1,70. Te 0,05 to było 0,055 i wtedy wychodziło 1,705 obcięte do 1,7.

Nie wiem w jakiej edycji brałeś udział (wiem że było 3,5%), ale u ciebie liczono w taki sposób:

0,85% * x / 365 + podłoga(2,65% * x / 365). Części 0,85 % * x / 365 sumowano wraz z ułamkami, a na końcu obcinano końcówkę. W takim przypadku wychodzi 2,46 z oprocentowania podstawowego oraz 7,51 z promocyjnego czyli razem 9,97. Po przekroczeniu progów 50 tys. i 100 tys. nadwyżki są oprocentowane podstawowo odpowiednio 0,95% i 1,05% co jeszcze pogłębia problemy wyliczania, nie wpadałem w ten próg. Takie liczenie pozwala obniżyć realne oprocentowanie poniżej tego co reklamują, ale czy ktoś się tym zajmie.

Wg moich testow odpowiednia formula na odsetki dzienne to: =floor(A1*3.5/36500,0.01)

• ketonNa podstawie tej wartosci obliczam sobie najblizsze kwoty, ktore daja pelne odsetki 3.5% w skali miesiaca =ceiling(365*A2/0.035) i =ceiling(365*(A2+0.01)/0.035)

Nie beda mnie kantowac na 31 gr :)

Podobne liczenie od standardowego plus promocyjnego oprocentowania stosowało kiedyś Mille na starym koncie oszczędnościowym . Też raz odsetki zgadzały się a drugi raz nie. Nie wiem jak teraz liczą na proficie ? Po długich moich bojach i kontakcie pracownika z ich help linią podobnie wyjsniala mi to w Mille ich pracownica . xyz

• prawdziwy-xyzWynika z tego , że zamiast 3,5 wychodzi realnie 3,4 % przy takim ich liczeniu , przynajmniej u mnie. xyz

• prawdziwy-xyzW tym getinie to jak pamiętam to zawsze cyrk z tymi odsetkami , za to w idei zawsze zgadzają się do grosza . Caly miesiąc nie ruszane srodki i stala kwota i tez sie nie zgadza .Reklamacja złożona poprzez oddział i teraz znowu czekać trzeba pewnie min.20 dni zanim odpisza . Ktoś coś u nich kiedykolwiek wskoral w reklamacji lub reklamacji od reklamacji albo jeszcze później ? xyz

• prawdziwy-xyzJa składałem odwołanie do rzecznika TMUB i zażądałem kiedyś 100 zł za stracony czas a wizytę w oddziale, dał mi 50 zł odszkodowania.

• brokerA ja chciałem dzisiaj wykonać sobie kilka przelewów więc w tym celu zerwałem jedną z lokat i tak sobie ona wisi ze statusem „Zrywana” od kilkunastu godzin.

• pytaniePodobno przez infolinię można ten proces pospieszyć . xyz

• prawdziwy-xyzJakby tak wszyscy , Ci co im się odsetki choć na grosz nie zgadzają napisali reklamację nawet internetowo , to może by coś w tym getinie się wyjaśniło , a tak to dalej będą Nas katować . Może komuś napiszą jak liczą odsetki , bo mi odpisali poprzednio , że naliczaja każdego dnia i dopisuja na koniec miesiąca oraz stosują zaokrąglenia do dwóch miejsc po przecinku . A na koniec , że reklamację uważają zaniezasadna i podpisał się młodszy specjalista . Ciekawe co na to powiedziałby stary specjalista ? xyz

• prawdziwy-xyz„naliczaja każdego dnia i dopisuja na koniec miesiąca oraz stosują zaokrąglenia do dwóch miejsc po przecinku ”

• Don Quijote de la Mancha— hmm, gdyby zaokrąglali wynik z każdego dnia, do tego zawsze w dół, to rzeczywiście mogłoby to dać takie wyniki, jakie im wychodzą… Ale czy tak wolno? ?

Bingo!

Prawie mi wyszło, na przykładzie z komentarza 1 kwietnia 2019, 13:53 • keton:

1. Dzienne odsetki brutto od 1 kzł to po zaokrągleniu w dół 0,09 zł, czyli 0,36 zł w 4 dni.

• Don Quijote de la Mancha2. Dzienne odsetki brutto od 3 kzł to po zaokrągleniu w dół 0,28 zł, czyli 5,88 zł w 21 dni.

3. Dzienne odsetki brutto od 13 kzł to po zaokrągleniu w dół 1,24 zł, czyli 3,72 zł w 3 dni.

0,36 + 5,88 + 3,72 = 9,96 zł.

Czyli prawie pasuje, gdyby nie ten grosz… Może codziennie liczą (i zaokrąglają w dół) odsetki netto, a potem do wyniku dopasowują miesięczne wartości brutto i podatku…

Próbowałem liczyć i tak ale też nie pasuje , chyba wychodziło mniej niz naliczyli . A kwota całe 26 dni stała , specjalnie do tych obliczeń , to liczenie powinno być proste jak drut a i tak nic się nie zgadza.Moze Admin mający w bankach poważanie zwróci się z prośbą do getinu o wyjaśnienie sposobu naliczania odsetek na KO . Taka mam gorącą prośbę do Admina . xyz

• prawdziwy-xyzBrawo! To się nazywa , Krzepki Matematyk . Jak ktoś lubi żarty to getin jest wymarzonym bankiem , tam prima aprilis trwa cały rok . xyz

• prawdziwy-xyzDon, nie zauwazylem, ze rownolegle tez to policzyles :) Czyli okazuje sie prawda, ze Getin obcina codziennie czesci grosza.

• ketonTo w takim razie czuję się wyróżniona bo u mnie odsetki się zgadzają co do zaokrąglonego grosza ;)

• majaaJest to mozliwe, jesli odsetki dzienne maja wartosc x.xx000000, Getin wtedy nic nie skubie

• ketonSłuszne spostrzeżenie , w takim razie może znajdę jutro jakiś nowoczesny kompiuter . żeby obliczył ile trzeba trzymać na KO aby nie czuć się jak kurczak oskubany . xyz

• prawdziwy-xyzMiałam na myśli jednego grosza tego zaokrąglanego w góre z miesięcznego podatku :))

• majaa@majaa, a ile wynoszą Twoje dzienne odsetki brutto (a dokładniej: ich końcówka)?

• Don Quijote de la ManchaTak pewna jesteś, że zostało to u Ciebie poprawnie policzone, że pewnie w ciągu tego miesiąca miałaś jedną kwotę; jeśli tak, to czy możesz sprawdzić, jakie odsetki rocznie się od niej należą i ile to daje po podzieleniu przez 365?

Np. odsetki 3,5% od kwoty 100 kzł to 3,5 kzł, więc po podzieleniu przez 365 mamy 9,589 zł, więc po zaokrągleniu w dół do pełnych groszy tracimy 0,009 zł dziennie (brutto).

Ale już np. przy kwocie 102,2 kzł uzyskamy 3,577 kzł odsetek rocznie, czyli 9,80 zł dziennie, czyli kwotę, przy której nie traci się na zaokrąglaniu.

3x dopłacałam w miesiącu, liczyłam każdą dopłatę do 3go po przecinku, czyli zwyczajnie tak jak u Was i na koniec podatek.

• majaaSprawdzilem jeszcze raz moje obliczenia, ale liczac odsetki codziennie przy obcietych 3+ cyfrach po przecinku. No i wyglada na to, ze Getin tak faktycznie liczy te odsetki. Bardzo dobrze na tym dziady wychodza przy malych kwotach, bo np. z 0.958zl robi sie 0.95zl co x31 daje juz spore roznice. Szczegolnie jak taka kwota siedzi na KO caly miesiac. Od 100k dzienne odsetki daja 9.58904, czyli po obcieciu 9.58. W skali miesiaca to 28gr mniej niz u konkurencji i tak pewnie Czarnecki sie wzbogacil :)

• ketonReasumujac – w nagorszym przypadku dla odsetek dziennych 0.xx9999 daje to ok 31gr premii dla prezesa od kazdego klienta :) Niby niewiele, ale przy 100k klientow 31k zostaje w banku.

Teraz rozumiem , dlaczego odpowiadają zawsze młodsi spesjalisci . Żaden starszy specjalista nie chce narazić się , wiadomo komu . xyz

• prawdziwy-xyzKolejny wniosek – lepiej na koncie miec 99906 niz 100000 – w obu przypadkach odsetki miesieczne to 296.98! Mowiac inaczej 94zl nie daje zadnych odsetek i lepiej te pieniadze przelac gdzies gdzie mniej (lub wcale) nie oszukuja :)

• ketonTo tak jak w dawnych KO z codzienną kapitalizacją antybelkowych . xyz

• prawdziwy-xyzI jeśli to jest tak liczone, to aby uzyskać jakiekolwiek odsetki trzeba mieć saldo dające min. 0,01 zł odsetek dziennie, czyli 3,65 zł rocznie, czyli np. przy oprocentowaniu 3,65% 100 zł, a przy 3,5% 104,29 zł (104,28 zł da zero odsetek, nawet trzymane przez cały miesiąc czy rok).

• Don Quijote de la ManchaW obliczeniach uwzględniacie saldo początkowe?

• majaaW przykładzie @ketona saldo na początku miesiąca było zerowe, dopiero 4 marca pojawiło się 1 kzł, potem wzrosło do 3 kzł, a na samym końcu do 13 kzł.

• Don Quijote de la ManchaAle saldo początkowe jest jest ustalane wcześniej przed startem danej edycji i można nie pamiętać że miało się wtedy coś na koncie.

• majaaAch, o to Ci chodzi.

• Don Quijote de la ManchaZakładam, że na datę badania salda początkowego konta były wyczyszczone i wszystkie środki są promocyjnie oprocentowane; to zresztą chyba widać w szczegółach konta?

Ale miesiąc z haczykiem do tyłu nie każdy może o tym pamiętać.

• majaaDzięki za obliczenia , chwilowo Marzenke w jedynce ogladalem tzn. Pogodę i się zagapilem . Będę jeszcze raz próbował liczyć ale nie na liczydlach drewnianych tylko na maszynce na korbke , widziałem taką jeszcze u pradziadka w szafie . xyz

• prawdziwy-xyzZ tego wynika , że KO w przeciwieństwie do lokat żądza się swoimi prawami a szczególnie te w getinie . Tak apropos , jaka jutro będzie pogoda ? xyz

• prawdziwy-xyzZwracam się z ogromną prośbą do Admina , jako wytrawnego informatyka , może dałoby się dodać do poradnika jeszcze jeden kalkulator do obliczania odsetek na KO , szczególnie tych w getinie ? Kręcę tą korbka w tej swojej maszynce do obliczeń ale co raz , chyba ze starości , rączka się zacina . xyz

• prawdziwy-xyzTeraz sobie przypomniałem , że na koncie zyskownym w idei mając 20 k i 19 k i ileś tam odsetki miesięczne wychodziły takie same i to w praktyce .To samo było na KO w OF , ale w jednym i drugim banku obliczanie było proste , nie to co w getinie. xyz

• prawdziwy-xyz„Premia nie została wypłacona, ponieważ osoba której polecił Pan założenie Konta Proste Zasady nie spełniła warunków promocji. „.

• tinkerSzkoda, że osoby biorące kody polecające nie wywiązują się z warunków.

Bronić się będą tymi punktami Regulaminu Oferty Specjalnej „Na nowe środki” – XVIII edycja (w poprzednich edycjach zasady były zapewne identyczne i umieszczone pewnie w tych samych miejscach regulaminów):

II. 7. Oprocentowanie promocyjne – podwyższone oprocentowanie na Koncie Oszczędnościowym dla Nowych środków wskazane w pkt 3 w Tabeli.

III. 4. W okresie trwania Oferty Specjalnej Bank codziennie na koniec dnia wylicza Nowe środki dla Uczestnika.

III. 5. Wypłata odsetek łącznie z odsetkami naliczonymi od oprocentowania standardowego następuje na Konto Oszczędnościowe na koniec ostatniego dnia miesiąca

kalendarzowego.

Oprócz codziennego obliczania odsetek promocyjnych, co ich zdaniem wynika z II.7 i III.4 czytanych razem, dzielą jeszcze w III.5 odsetki na odsetki (domyślnie: promocyjne) i odsetki naliczone od oprocentowania standardowego. Z tego wynika, że @Hubertoo ma rację.

Oto jego obliczenie dla przypadku @ketona:

Standard:

Najpierw bez zaokrągleń: 4 / 365 * 1k * 0,85% + 21 / 365 * 3k * 0,85% + 3 / 365 * 13k * 0,85% = 2,4684… i dopiero teraz w dół, czyli mamy 2,46

Promo:

1 / 365 * 1k * 2,65% w dół = 0,07 * 4 = 0,28

1 / 365 * 3k * 2,65% w dół = 0,21 * 21 = 4,41

1 / 365 * 13k * 2,65% w dół = 0,94 * 3 = 2,82

Razem:

2,46 + 0,28 + 4,41 + 2,82 = 9,97

I tu już nie ma niezgodności o 0,01. Przy takim podejściu Getinu wytworzenie algorytmu na kwotę lokaty bez straty odsetek jest oczywiście nadal możliwe, ale przestaje być zupełnie banalne. Tym bardziej, że oprocentowanie standardowe wynosi:

do 50 000 PLN 0,85%

nadwyżka ponad 50 000 do 100 000 PLN 0,95%

nadwyżka ponad 100 000 PLN do 500 000 PLN 1,05%

Czyli dla kwoty np. 200k z dwóch powyższych bloków obliczeń zrobi się sześć (do 50k obliczamy jak wyżej 0,85 + 2,65, od 50k do 100k, czyli drugie 50k obliczamy 0,95 +2,55, od 100k do 200k, czyli 100k obliczamy 1,05 + 2,45).

Ogólnie rzecz biorąc typowa pułapka na korzyść banku, zastawiona w wieloznacznym regulaminie.

• Janusz Ł. OsiowyWyliczenie „optymalnych” kwot do 3.5% juz opanowalem – szybkie formuly w arkuszu podaja mi 2 najblizsze kwoty. Powyzej podalem moje formuly. Zgadzam sie, nie jest to proste, ale jak ktos kiedys zakladal lokaty 3-dniowe w mBanku to tez bawil sie w takie obliczenia :)

• ketonTak podejrzewalem, ze bank ma w regulaminie promocji to dzienne obliczanie odsetek i nic sie na to nie poradzi. Dobra metoda na oszczednosci dla banku.

Wycofuje to co napisalem powyzej. Jesli do tych komplikacji doda sie progi to obliczenie optymalnej kwoty nie jest juz takie trywialne i co gorzej – zawsze bedzie sie tracic na zaokragleniach.

• keton