W sierpniu na polskim rynku pojawił się bank, który postanowił odwrócić zasady gry. Zamiast darmowego rachunku i długiej listy opłat dodatkowych tu wszystko mamy w cenie. Mowa oczywiście o Aion Banku, który wzbudził wasze ogromne zainteresowanie, a pod artykułem na jego temat pojawiło się ponad pół tysiąca komentarzy. Sprawdźmy więc jakie pytania pojawiały się najczęściej i jakie są na nie prawidłowe odpowiedzi.

Ile kosztuje korzystanie z Aion Banku?

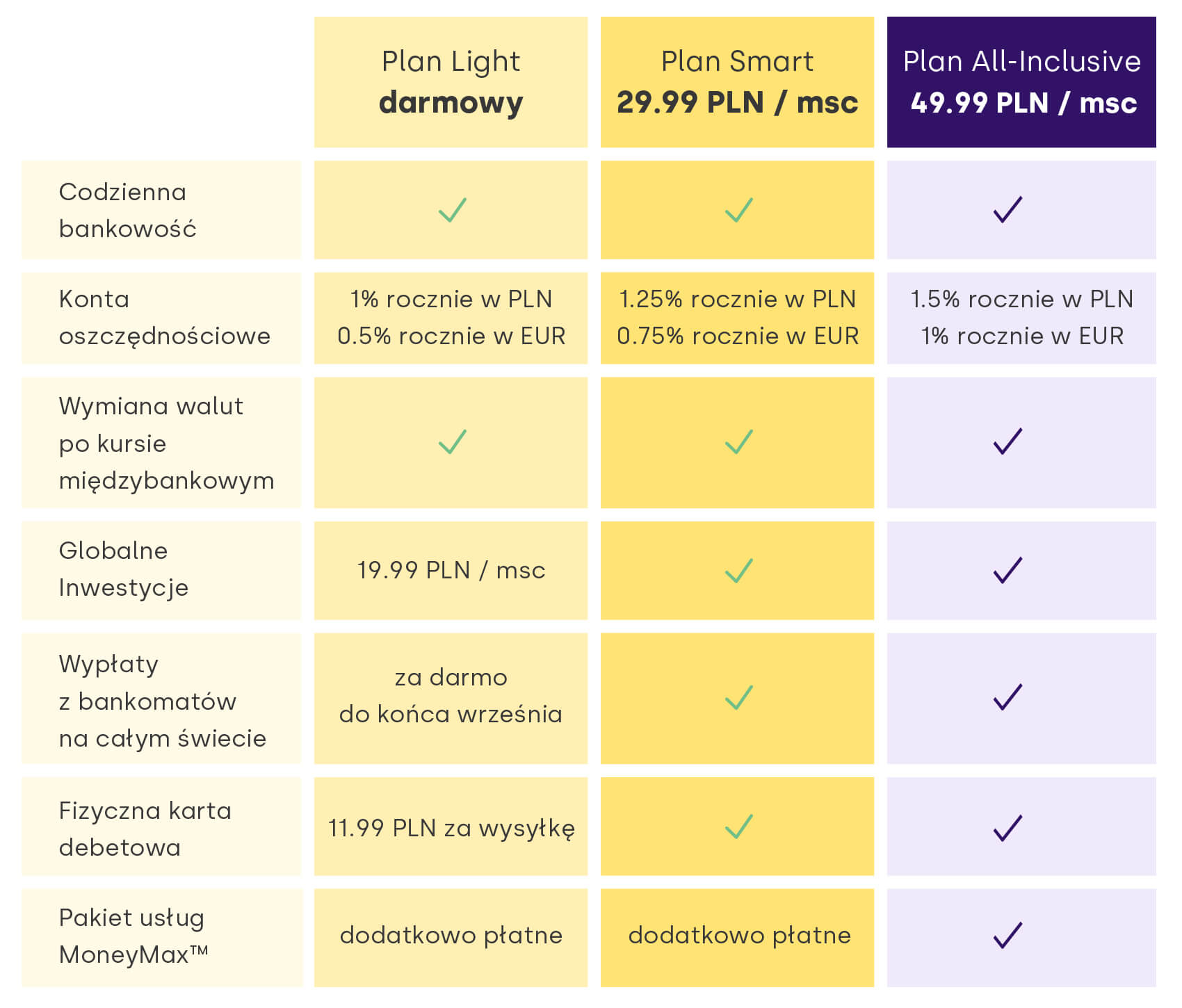

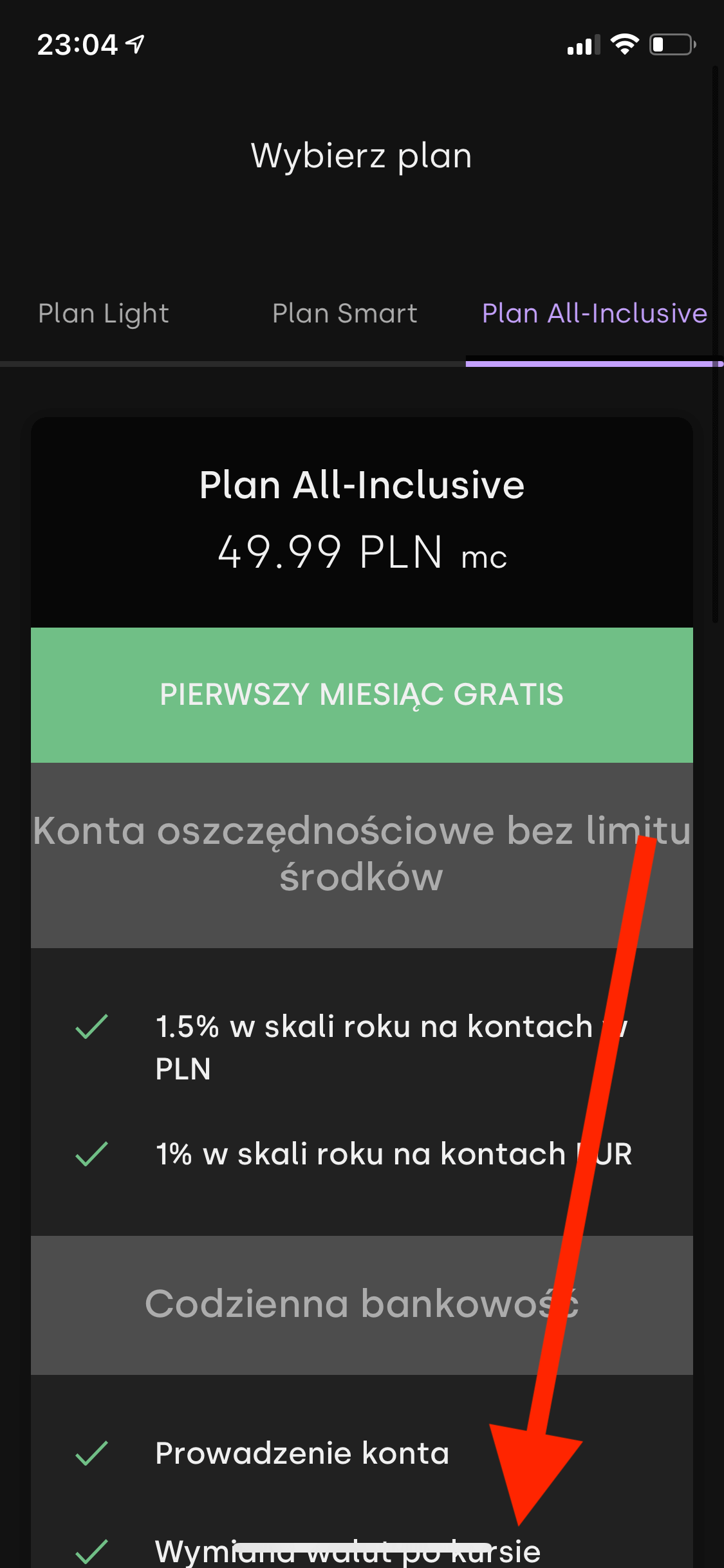

Aion Bank to instytucja finansowa działająca w modelu subskrypcyjnym. Płacimy jedną opłatę i wszystko mamy w cenie – bez limitów. Plany do wyboru są trzy i, co ciekawe, pierwszy z nich jest prawdziwie darmowy – i wcale nie jest „goły”! W planie Light mamy bowiem do zyskania darmowe prowadzenie konta, darmową kartę wirtualną (Google Pay / Apple Pay – jak chcemy fizyczną to dopłacamy jednorazowo 11,99 zł za wydanie), darmowe przelewy krajowe ale również zagraniczne (SEPA oraz SWIFT). Nie płacimy również za przewalutowania, a wypłaty z bankomatów są darmowe na całym świecie do kwoty 900 zł miesięcznie – później płacimy 2% wartości wypłaty. A gdyby tego wszystkiego było mało – do końca roku mamy zapewnione 1% w PLN lub 0,5% w EUR na koncie oszczędnościowym bez limitów kwotowych (promocja być może zostanie przedłużona) oraz 30 zł na start.

Czy jest więc sens korzystać z płatnych planów? To zależy. Jeśli mamy na przykład więcej luźnych środków, to plan Smart (29,99 zł miesięcznie) da nam 1,25% na koncie oszczędnościowym, a plan All-Inclusive (49,99 zł miesięcznie). Łatwo policzyć (np. tym kalkulatorem), że ponoszenie kosztów może się opłacać, jeśli np. odsetki na koncie oszczędnościowym zwrócą nam różnice.

A pamiętajmy, że pakiet Smart / All-Inclusive to nie tylko wyższe oprocentowanie, ale np. darmowe globalne inwestowanie czy wypłaty z bankomatów po kursach międzybankowych – bez limitów jak w planie Light.

Czy nie da się obniżyć opłaty za płatne pakiety?

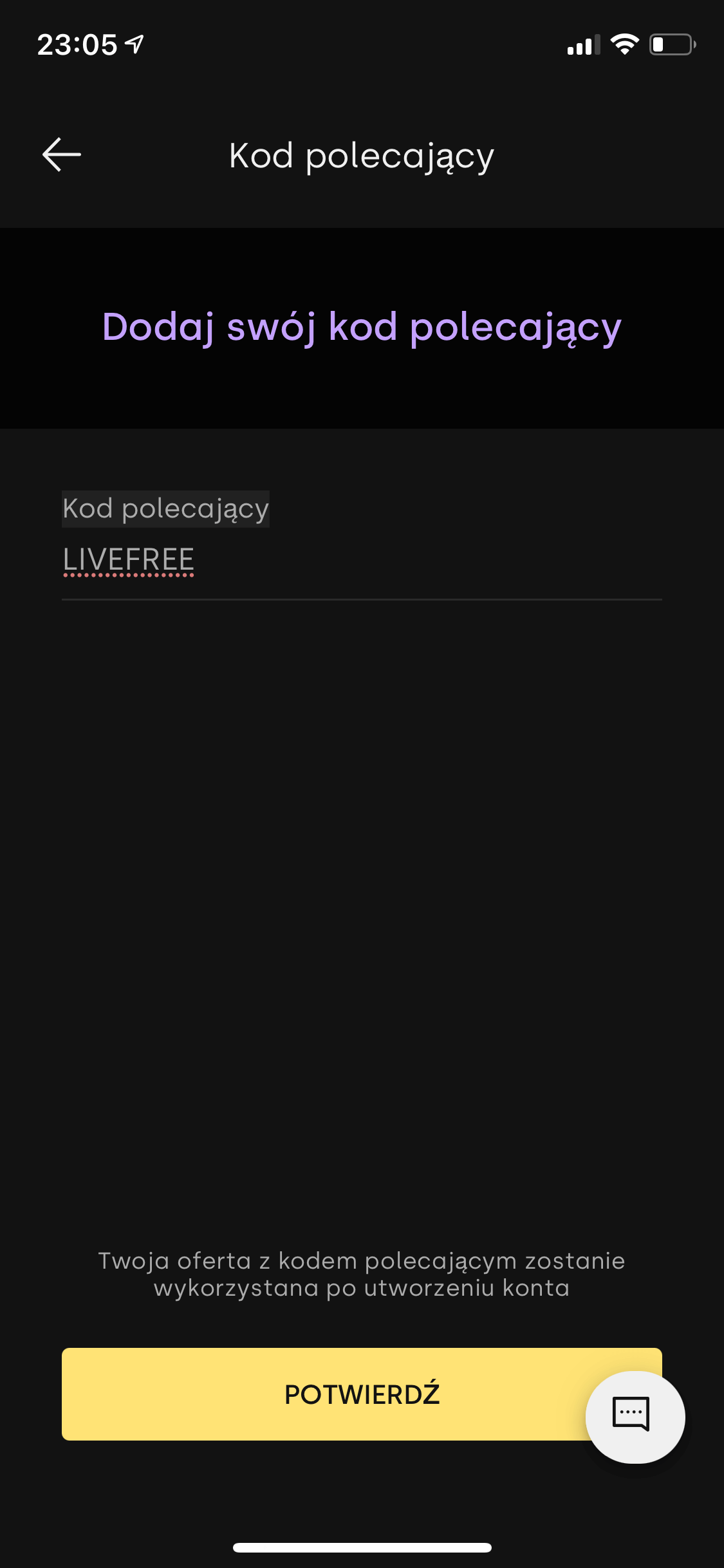

Da się! Aby obniżyć opłatę w płatnym planie Smart / All-Inclusive (lub zgarnąć 30 zł na start w planie Light) należy podać jeden z dwóch kodów:

- 2 miesiące za darmo z kodem LIVEFREE

- 6 miesięcy za 50% wartości planu z kodem LIVESMARTER50

Czy w planie Light mogę korzystać z darmowych bankomatów bez ograniczeń?

Tak, o ile wykupisz dodatkowy pakiet. Plan Light pozwala bowiem na darmowe wypłaty z bankomatów na całym świecie do 900 zł miesięcznie (później płacimy 2% wartości transakcji). Jeśli chcemy wypłacić więcej (bez opłaty w wysokości 2%), to możemy aktywować opcję nielimitowanych wypłat na całym świecie za 9,99 zł miesięcznie.

Czy lokowanie pieniędzy w Aion Bank jest bezpieczenie?

Aion Bank działa w Polsce na zasadach europejskiego banku prowadzącego oddział w Polsce. Oznacza to, że zawieramy umowę z podmiotem polskim i kwestie reklamacyjne rozwiązujemy również w Polsce (po polsku).

Środki w Aion Banku gwarantuje natomiast belgijski fundusz gwarancyjny (Garantie Fonds) i w razie bankructwa zostaną nam wypłacone w ciągu 15 dni roboczych (wraz z naliczonymi odsetkami). Oczywiście obowiązuje ta sama zasada co w Polsce – gwarancje dotyczą kwoty do 100 000 euro czyli (obecnie) równowartości ok. 457 000 zł. Sam swoje środki przelałem do Aion Banku jeszcze w sierpniu.

Bank nie naliczył mi odsetek na koncie oszczędnościowym na koniec miesiąca. Czemu?

W przeciwieństwie do praktycznie wszystkich banków w Polsce, Aion Bank nie nalicza odsetek na koncie oszczędnościowym na koniec danego miesiąca, ale co 30 dni. Oznacza to, że jeśli konto założyliśmy np. 27.08 to odsetki zostaną dopisane 26.09, a następnie – 26.10.

Co ciekawe dopisanie odsetek można niejako wymusić. Jak przetestowaliście w komentarzach wystarczy, że zlecimy zamknięcie konta oszczędnościowego (bez okresu wypowiedzenia), a pieniądze zostaną przelane na konto osobiste dosłownie po chwili. Zamknięcie takiego konta będzie nam zresztą potrzebne np. w chwili konwersji planu płatnego na darmowy (należy wtedy pozbyć się wszystkich produktów powiązanych z płatnym planem, aby móc przejść na darmowy).

Ile kosztuje przelew z konta oszczędnościowego?

W większości banków działających w Polsce tylko jeden przelew z konta oszczędnościowego na zwykły rachunek w miesiącu jest bezpłatny. Za kolejne przelewy już płacimy. Na szczęście nie w Aion Banku – tu wszystko mamy przecież w cenie, dlatego z konta oszczędnościowego możemy wykonywać dowolną liczbę przelewów w miesiącu za darmo.

Zmiana planu w górę lub w dół

Zmiana planu w górę (z darmowego na płatny) odbywa się natychmiastowo – i od tego dnia naliczany jest nowy, miesięczny okres rozliczeniowy, na koniec którego pobierana jest opłata za plan.

W przypadku zmiany w dół (z płatnego na darmowy) zmiana następuje na koniec danego okresu rozliczeniowego. Pamiętajmy, że aby plan został zmieniony należy zamknąć produkty, których nie mamy w cenie planu darmowego (np. konto oszczędnościowe z wyższym oprocentowaniem).

Jak wymieniać waluty po kursie międzybankowym?

Aion Bank obiecuje nam, że wszelkie wymiany walut wykonywane będą po kursie międzybankowym – bez dodatkowych spreadów ani żadnych dodatkowych prowizji czy opłat. W aplikacji nie znajdziemy jednak przycisku do wymiany walut. Jak więc to zrobić?

Po pierwsze musimy otworzyć rachunek w obcej walucie – do wyboru mamy EUR, USD, GBP i CHF. Teraz wystarczy, że zlecimy… najzwyklejszy przelew ze swojego konta w PLN na konto w innej walucie. I tyle, waluta zakupiona :)

Czy przelewy zagraniczne faktycznie są darmowe?

I tak i nie. Przelewy SEPA (w UE w EUR) są całkowicie darmowe – Aion Bank nie pobiera żadnych opłat za zlecenie takiego przelewu i odbiorca powinien otrzymać dokładnie taką kwotę, jaka została do niego wysłana (pod warunkiem, że przelew trafi również na konto w EUR i bank odbiorcy nie pobiera żadnej opłaty za przelew przychodzący).

Co z płatnościami w innych walutach? Tu skazani jesteśmy na przelew SWIFT, który w „normalnym” banku kosztuje zazwyczaj kilkadziesiąt złotych, a po drodze mogą pojawić się opłaty na rzecz banków pośredniczących. I dokładnie tak samo jest w Aion Banku – z tą różnicą, że tu nie płacimy nic za wysłanie środków (w końcu mamy to w pakiecie, nawet tym darmowym). Niestety na banki pośredniczące odbiorcy nie mamy wpływu, choć ja sam testowałem transfer PLN na niemieckie konto w J.P. Morgan i wszystko doszło bez żadnych strat (najprawdopodobniej Aion Bank używa J.P. Morgan jako bank pośredniczący więc droga była krótka).

Przelew SWIFT może być zlecony w jednej z 14 walut. Oczywiście jeśli nie mamy środków w danej walucie – zostaną one przewalutowane po kursie międzybankowym (czyli bez bolesnych strat na dodatkowym spreadzie i prowizjach).

Czy w ramach Aion Banku mogę kupować akcje spółek zagranicznych?

W chwili pisania tego artykułu Aion Bank pozwala jedynie na inwestowanie swoich środków w ramach przygotowanych, gotowych portfeli inwestycyjnych. Inwestowanie w wybrane przez nas pojedyncze spółki (czy ETFy) nie jest możliwe.

Portfele inwestycyjne w Aion Banku – co się pod nimi kryje?

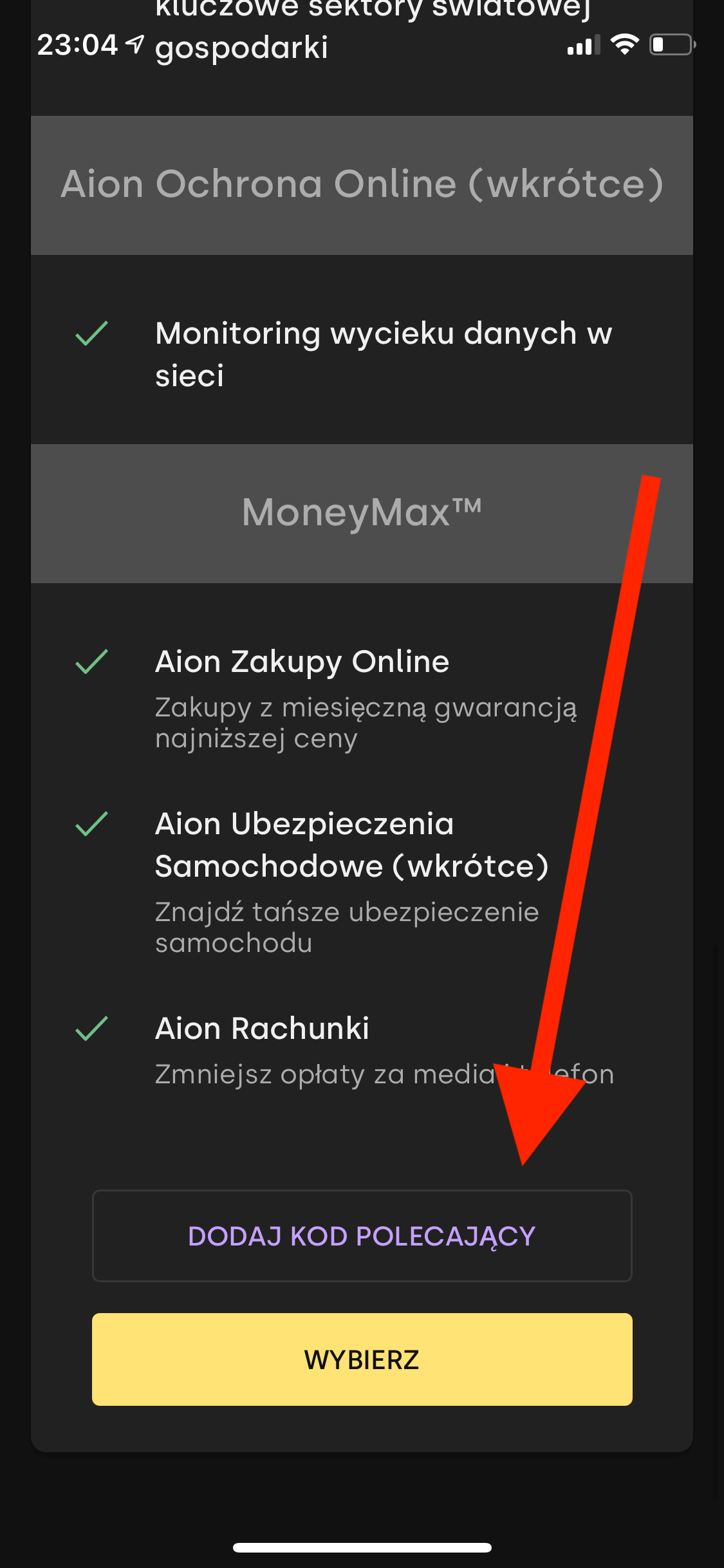

Aion Bank postawił na trzy gotowe portfele inwestycyjne z możliwością inwestowania od 20 euro. W każdym z nich decydujemy również jaką częścią portfela będą akcje, a jaką – obligacje. Algorytm banku (robodoradca) zadba o to, aby proporcje portfela były zachowywane przez cały okres inwestycji – dzięki czemu my nie musimy się tym zajmować i nie mamy problemów natury emocjonalnej („a może jednak zrobię inaczej”). Co jednak najważniejsze: Aion Bank nie pobierze za globalne inwestowanie ani grosza, o ile korzystamy z płatnego abonamentu. Posiadacze darmowego planu Light za inwestowanie zapłacą 19,99 zł miesięcznie co i tak może być niewielką kwotą (w porównaniu do konkurencyjnych rozwiązań) pod warunkiem posiadania portfela liczonego w dziesiątkach czy setkach tysięcy złotych.

Portfele inwestycyjne Aion Banku opierają się na kilkunastu ETFach (głównie naśladujących indeksy, więcej w dokumencie MIFID), a to oznacza, że pośrednio płacimy opłatę roczną emitentowi danego ETFa. Nie zauważymy jej jednak na żadnym wyciągu – jest na bieżąco wliczana w cenę jednostki, a dodatkowo opłata jest ultraniska (w większości wynosi 0,07 – 0,22%, max 0.6%) – zwłaszcza jeśli porównamy ją do opłat pobieranych przez polskie TFI (te akcyjne ciągle potrafią pobierać nawet… 2,5% rocznie!). Generalnie inwestować w ten sposób taniej się praktycznie nie da.

Czy Aion wystawi PIT-8C za inwestowanie?

Tak, Aion Bank zobowiązał się do przesyłania nam na koniec roku PIT-8C w celu łatwego rozliczenia swoich zysków / strat (wynikających choćby z rebalancingu portfela, czyli zachowania proporcji danej klasy aktywów) z polskim urzędem skarbowym. Dzięki temu wypełnienie PIT-38 ograniczy się praktycznie do przepisania danych z PIT-8C.

Czy mogę doładować kartą rachunek w Aion Banku?

Tak, Aion Bank pozwala na doładowanie swojego konta za pomocą karty kredytowej bądź debetowej, bez pobierania za to jakichkolwiek opłat ze swojej strony. Pamiętajmy jednak, że w przypadku karty kredytowej bank którego kartą „płacimy” może pobrać opłatę / odsetki jeśli uzna, że jest to transakcja gotówkowa / szczególna. Sam zresztą testowałem doładowanie konta w Aion Banku kartą kredytową mBanku i o ile opłat nie naliczono, to… moje wszystkie dostępy zostały zablokowane, bo bank stwierdził, że ktoś… próbuje mnie naciągnąć na kryptowaluty (płatność na rzecz Aion Banku ma taki sam kod MCC).

Od października maksymalna kwota doładowania to 20 000 zł miesięcznie. Pamiętajmy, że przed faktycznym doładowaniem Aion Bank robi drobną blokadę (w EUR) w celu weryfikacji karty – nie przejmujmy się nią – szybko wygaśnie.

Inne pytania?

Jakie macie jeszcze pytania dotyczące Aion Banku? Zadawajcie je w komentarzach, a ja postaram się na nie odpowiedzieć – jeśli będzie trzeba skontaktuje się z Aion Bankiem i postaram się rozwiać wątpliwości.

Komentarze

„Czy w planie Light mogę korzystać z darmowych bankomatów bez ograniczeń?

Tak. Plan Light pozwala na darmowe wypłaty z bankomatów na całym świecie do 900 zł miesięcznie”

To zupełnie jak revolut, też darmowe bankomaty bez ograniczeń :). Do 800 zł miesięcznie .

• ls5Trochę odkleiłeś o kontekstu – bo tak, możemy korzystać z wypłat bez ograniczeń, ale w Light to kosztuje 9,99 zł.

A to, że Revolut ma podobnie – pewnie brali to pod uwagę tworząc ofertę :)

• MichałPodsumowując – możemy mieć nielimitowane wypłaty, ale nie tyle darmowe, co zryczałtowane.

• ls5W planie Light mamy 1% na koncie oszczędnościowym Czy jest jakiś limit kwotowy i czy jest limit czasowy do kiedy ten 1% jest naliczany?

• BartoszLimit kwotowy to zdrowy rozsądek – 100k eur, chyba że ktoś chce więcej. Limit czasowy – na razie do końca roku.

• ls5Dokładnie tak. Limitów brak, sensowne ograniczenie to 100 000 euro ze względu na gwarancje. Promocja do końca roku, ale jako że stopy najprawdopodobniej pójdą dalej w górę, to miejmy nadzieję, że i od stycznia będzie sensownie :)

• MichałA jak chodzi o rozsądek, to co sądzicie o 2,2% w Blackcatcard? To już przy kilku tysiącach euro robi zauważalne odsetki; z drugiej strony czy trzymanie kilku tysięcy w nie-banku (instytucji płatniczej) nie jest nierozsądne?…

• Don Quijote de la ManchaPo perypetiach z zakładaniem konta nie używałbym tego choćby mi dopłacili. Po uzyskaniu 40 EUR bonusu od razu się ewakuowałem.

• AnguloMi akurat otwarcie poszło bardzo gładko, a jak chodzi o perypetie przy zakładaniu, to musiałbym unikać z trzymania pieniędzy np. w Citi Handlowym, Pekao czy BNP Paribas…

Bardziej chodziło mi o to, jak to wygląda od strony prawno-formalnej. W banku zabezpiecza nas system gwarancji depozytów. Nawet gdy to jest bank z innego unijnego kraju, to jeśli ma polski oddział, to na pewno w razie problemów z wypłacalnością tego polskie instytucje nadzorcze w razie czego będą pośredniczyć w odzyskiwaniu pieniędzy, nawet jeśli, jak w Aion, nie jest są to polskie gwarancje.

Ale co instytucją płatniczą, jak Conotoxia (Cinkciarz), mPay, SkyCash albo z instytucją pieniądza elektronicznego, jak DiPocket (UpCard) czy Papaya (Blackcatcard)? To nie są jakieś ambergoldy, podobnie jak banki pod nadzorem, muszą mieć (szczególnie te drugie) odpowiedni poziom funduszy własnych, a przede wszystkim (w polskim prawie art. 78, 132n i 132q ustawy o usługach płatniczych, ale to są zasady unijne) nie muszą środki klientów oddzielać od własnych i nie mogą ich trzymać u siebie, muszą je deponować je na specjalnym rachunku.

Lecz jak by wyglądało odzyskiwanie środków z takiej instytucji w przypadku upadłości (art. 80 i 132p)? Pewnie to syndyk pilnowany przez nadzór powinien zadbać o przekazanie tych środków właścicielom, ale ciekawe, jak to w praktyce wygląda. Jak chodzi o upadłość banku, to już to nie raz przetestowano, nie kojarzę, by zdarzyło się już, że klienci musieli odzyskiwać środki z instytucji płatniczej lub pieniądza elektronicznego… Ja raz straciłem parę złotych, gdy operator roweru miejskiego zakończył działalność, ale to właśnie nie była taka nadzorowana instytucja…

Aha, no i co, już tak zupełnie wymyślając, gdy niewypłacalny będzie bank, w którym taka instytucja przechowuje nasze pieniądze?

• Don Quijote de la ManchaTo zagadnienia prawne. Skomplikowane. Wchodzi prawo miedzynarodowe. W jakim banku instytucja trzyma środki, w jakim kraju jest ta instytucja płatnicza. Najprościej ile możesz stracić tyle trzymaj czyli mało. Bo większośc to i tak teoria. A praktyka swoje pokazuje. Ktoś ma chronić i odpowiadać, ale czy tak będzie rzeczywiście ? Będziesz ścigał firmę z Cypru czy Malty ?

• Dominik„Będziesz ścigał firmę z Cypru czy Malty ?” — moim zdaniem to akurat drugorzędny problem, firmy z Polski też wolałbym nie ścigać.

Ale też, jak już pisałem, w przypadku instytucji pieniądza elektronicznego trudno sobie wyobrazić możliwość potrzeby takiego ścigania. W przypadku niewypłacalności takiego podmiotu przekazywanie, środków klientów zajmie się jakiś syndyk czy instytucja, która go przejmie (pod nadzorem KNF czy tego typu organów).

Czyli o ściganiu firmy właściwie nie ma mowy, chyba że np. w przypadku błędu w systemie informatycznym (o tym dalej), jak już, to może nastąpić konieczność kontaktowania się z jakimś syndykiem czy instytucją nadzorczą poza Polską (choć w tym chyba polski KNF powinien pośredniczyć?).

Najciekawszą sytuacją, bardzo hipotetyczną, ale jednak nie niemożliwą, wydaje się upadek banku, w którym taki fintech (EMI) trzyma środki klientów, ciekawe, czy te środki są objęte jakimiś gwarancjami…

A jak chodzi o utratę pieniędzy na skutek błędu w systemie informatycznym, to może się to zdarzyć nawet w zupełnie legalnie działającym polskim banku. Nie dość, że głupoty wypisujesz o prawie międzynarodowym, gdyż tu chodzi o unijne rozwiązania, to właśnie ja doświadczyłem zniknięcia swoich środków właśnie w polskim Idea Bank.

OK, przyznaję, trochę pokombinowałem, wtedy były tam dwa systemy, Cloud i stary, ja miałem ten stary, pojawiła się kiedyś bardzo atrakcyjna oferta lokat, ale o krótkim terminie ważności, a ja miałem wygasające lokaty z terminem zapadalności odrobinę późniejszym, ale jednak w starym systemie udało mi się wyklikać przedłużenie na tę promocyjną ofertę. Czyli całe to moje „kombinowanie” to parę klików, ja to zrobiłem świadomie, ale ktoś mógł się najnormalniej w świecie pomylić.

W efekcie lokaty ani się nie odnowiły, ani środki nie wróciły na konto, z którego były zakładane… Dobrych kilkadziesiąt minut zmarnowałem w oddziale banku (dobrze, że był wtedy w moim mieście!), by to odkręcić, to strata trudna do wycenienia… Śmieszne było podejście pracownic, najpierw bezczelnie z pogardą śmiały mi się w twarz twierdząc, że „to niemożliwe”, „coś takiego nie mogło się zdarzyć”, a potem jednak musiały przyznać, że to się zdarzyło…

Kto wie, być może Wy, pracownicy banków, kiedyś też będziecie pozbawieni wysokich emerytur, niczym ubecy. Za Waszą chciwość, kłamstwa, pogardę dla ludzi — nic Wam się nie należy.

• Don Quijote de la ManchaMasz kolego DQ chyba jakiś problem emocjonalny lub trudności w relacjach z ludźmi. Pracownicy banku to wyjątkowo wyzyskiwana i dręczona grupa zawodowa. Mówię oczywiście o tej podstawowej obsłudze kasowej, sprzedawcach czy doradcach klienta. Właściciel, a z jego nadania, management lub zarządy to organizatorzy tego procesu mobbingu ale i krojenia klientów. Oczywiście zdążają się młodzi gniewni, przyjęci z nagonki, głównie w lewych bankach (holding LC), których nie warto żałować. Nie mam żadnych problemów w oddziałach. Gorzej z infoliniami i reklamacjami. I tu w arogancji przodował idea Bank czy Getin. Nic nie szło tam załatwić. W innych ( aliory, Santander czy BNP) było lepiej. Oczywiście zależy od twojego profilu klienta. Jak jesteś cwaniakiem wisienkowiczem , a to łatwo sprawdzić, to nie dziw się, że nie masz łatwo. Jak Kuba Bogu… Nikomu nie będzie zależeć na tobie i dział utrzymaniowy nic ci nie zaproponuje. Jak masz dobrą historię to jesteś traktowany poważnie.

• Mmmm„Nikomu nie będzie zależeć na tobie i dział utrzymaniowy nic ci nie zaproponuje. Jak masz dobrą historię to jesteś traktowany poważnie.”

Co Ty pitolisz?

W opisanym powyżej przeze mnie przypadku nie chodziło o żaden dział utrzymania, najnormalniej w świecie zdeponowałem u Was, bankowców, swoje pieniądze, a Wy mi ich nie chcieliście wypłacić!

Ja rozumiem, że za ten problem nie odpowiadały osoby z obsługi klienta w oddziale. Te osoby odpowiadały za to z jaką pogardą i wyższością się do mnie zwracały.

Ja wtedy byłem bardzo grzeczny, nie otrzymałem na swoje konto środków zdeponowanych na lokacie, zadzwoniłem na infolinię, dowiedziałem się, że w takim wypadku środki wylądowały na koncie technicznym i mogę je wypłacić w kasie, więc grzecznie poszedłem do kasy, odstałem swoje w kolejce — ale tam się okazało, że żadnych moich środków na moim koncie technicznym nie ma.

Poszedłem więc do niekasowych stanowisk obsługi, ale pracujące osoby, choć pewnie to nie one odpowiadały za ten problem, bezczelnie z pogardą śmiały mi się w twarz twierdząc, że „to niemożliwe”, „coś takiego nie mogło się zdarzyć”.

Nie pomagacie sobie takimi komentarzami, w których klienta korzystającego z dobrze oprocentowanych depozytów nazywacie „cwaniakiem” (a więc: można mu nie wypłacić zdeponowanej kasy). O, zdecydowanie sobie nie pomagacie, nie liczcie, jak to wpłynie poważne traktowanie Was. Teraz to już będzie bardzo uważne (z włączonym zawsze nagrywaniem etc.).

• Don Quijote de la ManchaOj Don chyba jednak problemy emocjonalne. Porównanie szeregowych pracowników banków do ubecji ? I ich wysokie emerytury? Chyba nie masz totalnie pojęcia o wynagrodzeniach bankowców. No może prezesów zarabiających kilkadziesiąt razy więcej niż obsługująca Cie osoba. I Jak to można nazwać inaczej niż wendettą, ponieważ jednostkowy pracownik tak Cie potraktował. Zgadza się nie miał prawa tak się zachować, oczywiście pod względem ludzkim. Czy w sklepie, stacji benzynowej, na targowisku nikt nigdy Cie nie oszukał? Nie kantowal? I co, ich też do ubecji porównasz? Uważaj- bo tak uogólniając Twój zawod też ktoś do ubecji i zabrania emerytur porówna. Inie mam nic tutaj do Ciebie jako człowieka ale tym razem to przesadziłeś z porównywaniem.

• Andy59„Czy w sklepie, stacji benzynowej, na targowisku nikt nigdy Cie nie oszukał? Nie kantowal?”

— no właśnie nigdy… Pamiętam, że jak lata temu pierwszy dyskont sieci Biedronka pojawił się w mojej okolicy, to tam było częste, że za kawałek sera czy parę bananów liczyli w kasie cenę za kilogram. Ale to było już chyba kilkadziesiąt lat temu, do tego te panie w kasach nie miały czelności, by z pogardą śmiać mi się w twarz twierdząc, że „to niemożliwe”, „coś takiego nie mogło się zdarzyć”. Natomiast wśród pracowników banków jest to standardowe.

Kiedyś pracownik Millennium prawie mnie pobił, gdy mu mówiłem, że nie ma racji (potem bank w odpowiedzi na moją reklamację przyznał mi oczywiście rację, ale nie zaoferował żadnego zadośćuczynienia, rekompensaty). Ostatnio też w Millenium trafiłem na bezczelnego idiotę, do tego chama o cechach psychopatycznych. Innym bankiem, w którym łatwo można trafić na osoby o cechach psychopatycznych (czują za sobą wsparcie korporacji?) jest BNP Paribas.

Dlatego @Mmmm przelał czarę goryczy, pisząc do mnie „jesteś cwaniakiem”. Ja nie mam problemu z ludźmi obsługującymi mnie, np. paniami w sklepach — przeciwnie, zawsze się uśmiecham (ech, te maseczki), jestem miły, zdarzało mi się, że miałem kochanki z tej grupy albo dobre koleżanki. Ale chamski wpis @Mmmm upewnił mnie w przekonaniu, że wchodząc do banku nie na uprzejmościach trzeba się skupiać, a na włączaniu dyktafonów…

• Don Quijote de la ManchaNie ma tu moderatora, żeby frustrat donQ wylewał swoje żale i oponentów wyzywał od chamów? Taki un mundry, chamerykanski pewnie, a prostej prawdy nie jest w stanie przyswoić. Pracownik banku wie na kim może zarobic by wypełnić normy sprzedażowe a kogo, jak głupio mądrego, DQ mieć w nosie. Tylko, że nigdy tego nie okaże wprost (jego praca, tajemniczy klient itp.) A insynuacja, że dysponent chciał ukraść twoje uciułane grosze to już jakaś paranoja. Pewno admin tego nie puści choć warto sprowadzić na ziemię naczelnego komentatora. Naucz się dq szacunku dla oponentów, pracowników różnych profesji to i oni ci odwzajemnia uprzejmością. A jak tak puszczają ci nerwy jak na blogu to nie dziwię się, że nie masz łatwego życia.

• MmmmTestował ktoś doładowanie konta z KK BNP? Nie traktują jako „transakcji szczególnej”?

• -O--O-Idzie jako normalny zakup.

• mjmA kk Stdr? Jakieś problemy / opłaty / prowizje?

• jmgSCB- bez problemu.

• Beata2A mnie chodzi o S bez CB :)

• jmgJak S…er bez C to nie próbowałam. Kiedyś chciałam użyć S..er bez C do przyjaciela to nie dało się.

• Beata2…ale kk SB (bez C)? do którego z przyjaciół? domyślam się, że chodziło o jakiś % zwr. od tr.?

• jmgCzy można mieć aplikację banku zainstalowaną na kilku telefonach jednocześnie do tego samego konta? Czy jest jakieś ograniczenie liczby urządzeń?

• PQMożna.

• Don Quijote de la ManchaCzy mbank blokuje konto doładowaniu aiona kartą? TAK!

Podobnie jak Adminowi zablokowali mi dostępy… odblokowałem samodzielnie w kilka minut. Ale jakiś czas później próbowałem zrobić przelew między własnymi kontami i okazało się, że błąd: rachunek nadawcy/odbiorcy nie jest w pełni aktywny. Po telefonie i odpowiedzi na serię pytań w stylu: czy ktoś dzwonił i oferował kryptowaluty, czy instalowałem timwjuera itp odblokowali przelewy.

To tak ku przestrodze… nie panikować… ale w sumie to dobrze że mbank reaguje, a nie czeka aż konto zostanie opróżnione ;)

• maniekkkkkkkDebetówką czy kk?

• BoloMi ostatnio Alior starą kredytówkę TMUB zablokował, ale nawet nie na Aion, choć przy odblokowywaniu pani o potwierdzenie tej transakcji (nie pierwszej) też pytała, a przy spłacaniu Twisto…

No ale tego się specjalnie nie czepiam, może lepiej jak przesadnie reagują, niż w ogóle.

• Don Quijote de la ManchaKK mbąka

• maniekkkkkkkNo dobrze, ale czy ostatecznie udaje się doładować konto w Aion kredytówką mBanku? No i przede wszystkim jak to zrobić? :)

• Voyt3cCzy można płacić kartą fizyczną z konta walutowego (np mając środki w euro i będąc za granicą) czy za każdym razem bank je będzie przewalutowywał po aktualnym w danym dniu kursie?

• zenek64Karta jest tylko do PLN (czyli nie można sobie waluty wcześniej po korzystnym kursie kupić).

• Don Quijote de la Manchai to jest największa wada tego „innowacyjnego” banku… Jakby jeszcze skopiowali pomysł z Citi że mając konta walutowe można przepinać między nimi tę samą kartę płatniczą to bardziej rozważałbym tę ofertę

• zenek64Ile razy można w miesiącu przelać z konta oszczędnościowego za darmo?

• smalecwksnie ma ograniczeń, wszystkie będą za darmo :)

• MichałCzy limit zasileń 20k to dotyczy się miesiąca kalendarzowego czy kolejnych 30 dni?

• Ewelinaile mogę mieć tam zwykłych subkont z polskim numerem IBAN (np. na własne cele typu zakup nowego zegarka, wakacje itd.)

• musiekCzy te promocje za utworzenie płatnych planów łączą.sie ze sobą? Dokładnie chodzi mi o to czy jak założę plan Smart i skorzystam z kodu na pierwsze dwa miesiące gratis to po dwóch miesiącach przechodząc na plan wyższy all inclusive będę mógł dodatkowo skorzystać z kolejnego kodu na 50% przez 6 miesięcy? Z góry dziękuję za odpowiedź

• MichałKod można niestety podać tylko raz, podczas zakładania konta. Później już się nie da.

• MichałTa opłata 11,99 za kartę będzie jednorazowa czy później jeszcze jakieś dojdą?

• imieJednorazowa

• MichałTrzymam za słowo.

• imieSkoro można pytać bank: czy planują wprowadzenie Blika i jakichś sensownych kart kredytowych?

• XandJa próbowałem podejść ich inaczej. ;)

• DusigroszPremia rekordowo mała, ale i czas oczekiwania rekordowo krótki – spokojnie można się załapać poniżej 14 dni i zlikwidować konto nie za 1-miesięcznym wypowiedzeniem, a w trybie ustawy o zawieraniu umów na odległość.

Nagroda wpadła w 3 (!) dni od zakupu wirtualną kartą (5 dni od założenia konta) – to się chwali. Po otrzymaniu nagrody złożyłem (via czat – takie mają zasady…) oświadczenie o rezygnacji z konta, plus oświadczenie, że ewentualnie mogę rozważyć „ofertę utrzymaniową”. :)

Rozochocony niedawnym sukcesem negocjacyjnym w Millenium (konsultantka zaczynała od 6 miesięcy bezwarunkowej darmowości karty i konta, a skończyła na 12 miesiącach po 30 zł za spełnienie standardowych warunków bezpłatności karty i konta) – liczyłem więc, że ugram sporo więcej niż 30 zł… ale się przeliczyłem: takich ofert nie mają.

No cóż, dziękuję i do widzenia (im szybciej się zamknie, tym szybciej można wrócić ze statusem świeżaka!).

Plusy:

30 PLN;

Błyskawiczna nagroda, założenie konta jak i jego likwidacja;

Nareszcie ogarnąłem płacenie telefonem xD

Kupiłem kartą w telefonie seler w dobrej promocji, czyli jeszcze trochę „zarobiłem”. ;)

Dopowiem jeszcze, że jako były już klient Aion jestem wykluczony z nowej promocji Allegro+Aion= 50 złotych (Monet). ;]

• DusigroszPrzynajmniej wiecie, jak NIE robić. ;)

@ Dusigrosz- cytuję ” a skończyła na 12 miesiącach po 30 zł za spełnienie standardowych warunków bezpłatności karty i konta”. 1. Czy przed złożeniem wypowiedzenia korzystałeś z konta i karty więcej, niż spełnienie minimalnych warunków? 2. W jaki sposób złożyłeś wypowiedzenie i w ciągu ilu dni nastąpił kontakt?

• Bogusia@Grzegorz: skądże, mam wiele zdecydowanie bardziej kontrowersyjnych „osiągnięć”, bez porównania. :)

@Bogusia: wypowiedzenie poprzez serwis internetowy (poprzez apke chyba się nie da). Tak, do tej pory spełniłem warunki bezplatnosci – cóż za pytanie… ;)

• DusigroszOddzwonili po 2 dniach. Czytałem jakie propozycje dostają inni, więc tanio skóry nie sprzedałem. ;)

Nieprecyzyjnie odpowiedziałem: spełniłem warunki bezplatnosci i ani jednej transakcji ponadto -inne konta też czekają. ;)

• DusigroszCzy można gdzieś na bieżąco sprawdzać kurs międzybankowy EUR/PLN?

• devil1051Przelewe SWIFT może iść tą samą drogą lecz NIE MUSI. Ja mogę zlecić przelew i raz pójdzie przez korespondenda bank A, innym razem przez bank B. Więc to ,że raz nie zjadło nie znaczy że zawsze tak będzie.

Ten problem przy przelewach w USD i XTB jest znany. Raz np. na mbank wchodzi pełna kasa USD, raz potrącona o 27 USD korespondenta.

Dlatego nie należy tego traktować w przypadku Aion Bank jako pewnik.

• DominikCzy dobrze wywnioskowałem po lekturze wpisów że karty Santandera np Visa Platinum nie dają bezprowizyjnego zasilenia konta?

• JJ2010Dołączam, kk Pajacyk Santandera zasili bez dodatkowych kosztów, czy czekają jakieś „niespodzianki”?

• jmgDoładowuję od sierpnia i do tej pory nic w kwestii opłat nie zarejestrowałem – plus przy visie, w porównaniu z mastercardem, nie miałem blokowania karty przez dział bezpieczeństwa

• matebeCzara goryczy została przelana. Musiałem odinstalować aplikację i zainstalować ją ponownie. Przy logowaniu aplikacja pyta o standardowe rzeczy, typu miejsce urodzenia, kod pocztowy, PESEL, data urodzenia. Problem w tym, że informacje, które podawałem nie zgadzają się wg apki. Po kilku próbach apka się blokuje. Czat twierdzi, że za 48 godzin mogę spróbować ponownie. A problemy prawdopodobnie wynikają z błędów w zapisie moich danych w systemie. Czat wysyła prośbę o poprawienie danych w systemie i być może jeszcze w tym tygodniu będzie to załatwione (pewności nie ma). I nic więcej nie można zrobić. Pieniądze zablokowane. Niesłychane. Jak tylko dostęp zostanie odblokowany, zabieram pieniądze z tego pseudobanku i noga moja tam więcej nie postanie.

• sentioGeneralnie jestem pod wrażeniem. Tym razem Aion stanął na wysokości zadania. W ciągu kilku godzin otrzymałem informację e-mailem o aktualizacji danych, potem telefon z banku, gdzie pracownik osobiście pilotował proces ponownej aktywacji. Udało się od pierwszego kopa. Aplikacja ponownie aktywowana. Coś się jednak zmienia na plus.

• sentioAion jest beznadziejny… przesyła kasę dopiero drugą sesją elixir zamiast pierwszą mimo, iż informowali, że prześlą pierwszą dzisiaj… przez to spóźniłem się ze spłatą KK o 1 dzień w Santander… słabo.

• abcWidocznie pani Krysia z księgowości jeszcze ze zniczami biegała i nie zdążyła wysłać na pierwszą ;) przelew wysłany po północy też dostałem drugą sesją, ale kasa wysłana ~13:00 przyszła normalnie 3. sesją. Pierwszy raz kasa nie doszła 1. sesją więc może jakaś zadyszka ;)

Bardziej się boję co będzie z przelewami na 2.01.22 jeśli nie będzie już dobrego oprocentowania po nowym roku. Bo pewnie kwoty będą spore… ale może do tego czasu nie będą udzielać kredytów i w sakiewce nie będzie pusto ;)

• maniekkkkkkk2 stycznia to oprocentowanie 1 proc nie będzie już niczym szczególnym, już ing podniósł do 1 proc, tego samego można się spodziewać po pozostałych graczach, plus dziś RPP pewnie znowu podniesie stopy więc spokojnie, odpływ środków to będzie jak nie polepszą oferty od 1 stycznia, inaczej przed tą datą większe sumy wypłyną

• DzikusNo i długo nie musieliśmy czekać aby po wczorajszej podwyżce stop procentowych przebił aiona :) od jutra 1,5 proc wraca w ofertach na nowe środki

• Dzikusale który przebił?

• keram7mPrzebił pod kątem darmowego dostępu do 1,5 proc :) jeden z trójki banków z ofertami na nowe środki dziś wycofuje przed czasem aktualnie trwającą ofertę

• DzikusKtóry? ten na G? powiedz coś więcej, bo jutro piątek, wiec trzeba być czujnym, żeby to ogarnąć przed weekendem?

• abcTen sam prezes, podobna nazwa co do banku z artykułu :) ale pozostałe na G i M to pewnie kwestia kilku dni

• DzikusCzyli następca Sobie… przygotowuje mocne uderzenie – oby :)

• Bolo@Dzikus

• EgoTo nie można było od razu napisać nazwy Banku tylko bawić się w… zgaduj-zgadula;/?

No chyba, że jesteś pracownikiem AB :D

Nie trzeba być pracownikiem, żeby mieć znajomych Doradców :) po prostu uprzedzam, że nie warto włączać aktywnych promocji w jakimkolwiek banku, inne powinny tez podwyższyć i Ameryki tu nie odkryłem, ta wiadomość będzie dotyczyć każdego Banku w ciągu najbliższych dni / tygodni, który ma podobną ofertę

• DzikusCzy Aion Bank przewiduje jakieś szersze możliwości bezpłatnych wpłat we wplatomatach? Obecnie jedyna opcja to wpłata osobista w jedynym punkcie w Warszawie po ówczesnym zapowiedzeniu się (3 dni przed).

• MichałALIOR BANK- i tyle.

• Beata2Widzę, że Ciebie ta zabawa również zirytowała :)

• EgoWszystkiego na tacy nie można podawać :) pieniądz lubi ciszę

• Dzikus@Ego

• Beata2Dokładnie.

Czy przed zmianą z planu All-Inclusive na Light, muszę zastrzec fizyczną kartę, by uniknąć opłat?

• keram7m@Dzikus

• EugeniuszNo i gdzie te 1,5% jest? Chyba pomyliłeś daty, bo wczoraj na pewno nie był 1 kwietnia.

No właśnie gdzie? Halooo, Dzikus!

• EgoOd wczoraj jest na stronie z repozytorium dokumentów :) zawsze tam zaglądajcie przed rozpoczęciem promocji dokumenty.aliorbank.pl

• DzikusPotwierdzam. Szkoda tylko, że regulaminu promocji tak wcześnie nie wrzucają (a nawet po 9h działania promocji dalej go nie ma ;))

• MichałJuż jest – https://www.aliorbank.pl/dam/jcr:9bc462b7-857a-4ffa-ae75-07a265dc7b1f/regulamin-konto-mega-oszczednosciowe-18-edycja.pdf

• Bolo@Dzikus

• EugeniuszZwracam honor.

WYJADACZE!!!!!

• Beata2Ciągle mam problemy z zasileniem konta w Aion Banku. I to bez różnicy czy to z kk czy z debetowej. Dotyczy to wszystkich banków/ z Citi nie zasilam bo płatne/. Też tak macie?

Zasilenie z karty debetowej Alior Banku bez problemu wczoraj i dzisiaj

• rychu75Mam plan All Inclusive. Dotychczas nie pobierało 24,99 zł za konto. Datę pobrania opłaty miałem od 8 października 7-11-21. Wczoraj w południe przelałem 25 zł na opłatę. Wchodzę dzisiaj i mam 0,01 zł. Pobrało 4-11 po godzinie 23

• rychu75Data pobrania opłaty dalej pisze 7-11-21. Pobrało zaległą opłatę czy biezącą i przez noc się zaktualizuje?

Doczytałem w regulaminie, że opłaty pobierane są na koniec danego okresu rozliczeniowego wiec jeśli wierzyć regulaminowi za kończący się okres rozliczeniowy

• DzikusPotwierdzam, pobierają na koniec okresu (z dołu).

• MichałMyślałem,że widoczna data pobrania opłaty jest właśnie z dołu ( koniec okresu) Konto założone 8-8-21 więc miałem datę pobrania opłaty 8-10-21. Nie pobrało. Po 2 dniach przelałem na KO. Pojawiła się nowa data pobrania 7-11. Skąd więc pobranie 4-11? Żałuję że 4listopada przelałem 25 zł z myślą o dacie pobrania 7 listopada. W ciągu 3 dni chcą mi pobrać 2×24,99zł?

• rychu75AION po raz kolejny po weekendzie nie przesłał kasy pierwszą sesją elixir… no co za ludzie niereformowalni, wkurza mnie ten bank!!!

• abcKasa wpłynęła miedzy sesjami

• abcNa Aliora miałem dziś z samego rana pierwszą sesją.

• KaBeWeź pod uwagę, że sesje to jedno, ale kiedy bank to zaksięguje na swoich kontach, to drugie. Najbardziej opornym w szybkości księgowania jest Santander. Na którąś tam reklamację odpowiedzieli, że mają na to czas między jedną sesją a druga i często coś co przychodzi koło 10:30-11:00 pojawia się na koncie dopiero około godz. 13.

• jmgZnowu to samo. Przelew zlecany przed 7-mą i jeszcze go w Santanderze nie ma. Pisze formalnie reklamację.

• Beata2Przeważnie w regulaminach banków jest zapis że przelew krajowy w banku odbiorcy zostanie zaksięgowany maksymalnie następnym dniu więc Aion pewnie też tak ma… Ale w sumie ciekawe co Ci odpiszą :-)

• Antek Rakieta* lub wysłany w kolejnym dniu roboczym, ale zobaczymy, może u nich jest lepiej.

• Antek RakietaCzy zmiana planu z All do Light nie powinna nastąpić po zakończeniu cyklu rozliczeniowego?

• keram7mZakładałem konto 15 wrz, dziś 10 lis wylałem całą kasę, zamknąłem KO i zmieniłem na Light. I od razu przyszedł mi email: Zmiana Twojego Planu została zakończona!

Dodatkowo w apce jest napisane, że mam Light i data startu 10 lis. O co chodzi? Chyba że przez cały długi weekend nie pracują i cykl rozliczeniowy już dziś kończą, więc dobrze że nie zwlekałem do piątku.

Co się dzieje w przypadku gdy konto do pobierania opłat za konto jest puste?

• ZetOpłata nie jest pobrana

• rychu75Czemu nie pokazuje debetu? Jakaś opłata dodatkowa może za to być?

• ZetDziadowski bank. Znowu nie zrealizowali przelewów. 2 przelewy składane o godz. 6.11 do Santander Banku. Strasznie to irytujące. Wypełniając przelew bank informuje, że zrealizowany będzie ok. 11.30. I rzeczywiście, wcześniej tak było, ale od mniej więcej połowy października opóźniają przelewy.

• Beata2@Beata2

• WaldemarRzuć to. Alior daje to samo/ 1,5%/ tylko do mniejszej kwoty. A i są bezpłatne przelewy a dodatkowo 5 natychmiastowych za free. Jak mi się skończył Plan AI za free to zrezygnowałem z oszczędzania w Aionie.

A pobrali komuś opłatę za konto z zapisanej do opłat karty? U mnie mimo zapisania i potwierdzenia karty i środków na niej, opłatę pobrali zamiast 30.10 dopiero 15.11 i to z konta głównego. Pytanie na czacie nic nie dało, niby wyjaśniają i napiszą na maila, ale jest cisza. Doradzili, żeby spróbować raz jeszcze odłączyć i dołączyć kartę – może następnym razem się uda. Słabo trochę w tym względzie.

• jmgmi też 29.09 pobrali z konta opłatę (pomimo faktu podłączenia kk). Myślałem, że zrobili to dlatego, że akurat w tym dniu leżała kasa na głównym rachunku.

• lolekanabolekNa koniec października zapomnieli jednak obciążyć KK

A jak w tym miesiącu u Ciebie z pobraniem opłaty z karty? U mnie ponownie nie pobrali. Gdy kasa pojawi się na głównym koncie zapewne od razu pociągną. Nie bardzo wiem po co oferują usługę, która zupełnie nie działa. Od ponad 2 tygodni nie ma też odpowiedzi na moje zgłoszenie. Dzisiaj pytałem kolejny raz na czacie o to samo. I znowu, mam czekać. Słabo.

• jmgRzuć to. Nie mam siły na te przelewy.

• waldemar_007@wp.pldziała Wam apka AION?

• paolou mnie cały czas wywala, że nie jestem połączony z internetem zarówno na transferze danych telefonu jak i na wifi

działa

• lolekanabolekZasilał ktoś ostatnio Aiona KK BИP/BФŚ albo RЗV? Bo mam same błędy transakcji…

• Smakosz ŻelekCzasem się udaje. Próbuj

• Elo320Czasem? Wcześniej 100% skuteczności, ale z każdym dniem się to zmniejszało, aby dojść do 0%…

• Smakosz ŻelekCzy przelewy własne pomiędzy kontami EUR i USD w Aion zobowiązują mnie do przeliczenia każdego kosztu i przychodu na złotówki po kursie średnim NBP z dnia roboczego poprzedzającego transakcję i na podstawie tego wyliczenia i opodatkowania dochodu/wykazania straty.

• buzavetiPrzykład:

1) Wymieniono 10000 EUR na USD po kursie 1.14 w Aion. 10000 EUR było wtedy warte X zł (po średnim kursie NBP…).

2) Po pewnym czasie wymieniono posiadane USD na EUR po kursie 1.12. W efekcie otrzymano euro warte Y zł (po średnim kursie NBP…).

3) Widać, że Y > X. Czy należy zapłacić podatek dochodowy lub podatek Belki od dochodu równego (Y-X)?

Masz juz tam konto? Jeśli tak wbij na czata, konsultant odpowie…

• WojciechCzy KK PKO BP dalej jest „przyjazna” czy też lepiej się wystrzegać jej użyciem?

• JJ2010Mi mBank zablokował KK World Intensive przy próbie doładowania Aiona, więc możliwości się ograniczają.

• AnguloZablokowanie nie oznacza braku możliwości korzystania. Santander mi ciągle kk blokuje, ja telefonuję i odblokowuję, potwierdzam, że zlecałem taką transakcję i że proszę o nieblokowanie przy następnych, po czym karta jest odblokowywana, znowu się da doładować, a potem znowu jest blokowana, ja telefonuję i…

• Don Quijote de la ManchaJuż mi się nie chce, ale blokowanie nie oznacza braku możliwości korzystania.

U mnie zablokowali oprócz KK mbąk zablokował również przelewy z ROR :) Przy odblokowaniu musiałem oświadczyć m. in. że nikt od kryptowalut nie dzwonił i nie kazał mi instalować apek typu teamviewer na komórce. I jakoś nie mam im tego za złe… dobrze że pilnują i blokują jak nagle z karty zaczyna wychodzić większa kasa to lepiej reagować!

• maniekkkkkkkPytanie o zmianę planu. Dziś zmieniłem z All inclusive na Light. Zanim zmieniłem zamknąłem wszystkie konta oszczędnościowe. W systemie mam informację że zmiana planu z all inclusive na light nastąpi 5 lutego. To kiedy mam mieć pozamykane te konta? 4 lutego? 5 lutego? I kiedy mogę otworzyć nowe konta oszczędnościowe już w nowym planie?

• ZetCo Cię powstrzymuje przed zadaniem tego pytania na czacie z pracowniki banku? Przecież sprawnie odpowiadają.

• WojciechMoże i sprawnie odpowiadają, ale czy merytorycznie? Odpowiedź: „konto powinno zmienić oprocentowanie automatycznie ale dla bezpieczenstwa radzilbym otwarcie dopiero po 5 lutym”

• ZetCzy ktoś próbował doładowanie za pomocą kk Rev-a? Czy mają jakąś opłatę? Ich interfejs w aplikacji jest przyjazny, ale regulaminy napisane są w bardzo zagmatwany sposób.

• IanPytanie o doładowania konta Aion z KK. Co miesiąc doładowuję konto dwa razy za 10000 z karty kredytowej mBanku. I ten mBank raz w miesiącu z tego powodu blokuje mi rachunek i kartę. „Z powodów bezpieczeństwa”. Odblokowywanie tego co miesiąc jest irytujące i czasochłonne. Prosiłem, pisałem, dzwoniłem, nic nie działa. Jak blokowali tak blokują. Macie jakiś sposób co zrobić żeby nie blokowali? A jeśli nie, doładowania z jakich KK przechodzą bez takich przygód?

• ZetSpróbuj doładowywać mniejszymi kwotami i tylko raz dziennie.

• g.romekMi kiedyś zablokowali kk w BNP, gdy próbowałem wykonać drugie doładowanie kilka minut po pierwszym.

Z Aliorem i Millennium nigdy nie miałem problemów.

• g.romekSantander również jest ok.

• boobMax. 9k i nigdy nie było problemu.

aion bierze na siebie prowizję na doładownie z karty?

• pozaweNie bierze

• WojciechOk. Dzięki. Chyba mBank dopnie swego i trzeba będzie zacząć używać innej kk.

• ZetW Millennium mam praktycznie zawsze blokadę i telefon na infolinię, czasem nawet dwa przy dwóch transakcjach. To samo w Santander, Citi ma to do siebie że można sobie to odblokować samemu, bez dzwonienia.

• AnguloA citi nie bierze haraczu za doładowanie kk?

• Bolo@Angulo Przyłączam się do pytania o prowizję w citi.

• ZetZa doładowania A*** B*** KK Citi nie dolicza prowizji.

• AnguloZ góry przepraszam za odkopywanie starego wątku, ale czy ktoś może potwierdzić, że nadal przy doładowaniu z KK citi nie nalicza prowizji?

• kespis@kespis Nie nalicza. Doładowuję co miesiąc.

• ZetDzięki za info.

• kespisJaki obecnie jest limit m-czny? 60k?

• Anonymous@Anonymous Tak.

• ZetDzięki :^)

• Anonymous