Jednymi z najkorzystniejszych promocji bankowych są te, które dotyczą kart kredytowych. Banki są w stanie zaoferować klientowi spory bonus na start, ponieważ wiedzą, że w dłuższym okresie im się to zwróci. Polacy często bowiem nie rozumieją działania kart kredytowych i mogą popełniać łatwe błędy, które zazwyczaj są zyskiem dla banku. Dodając do tego możliwość dokonywania impulsywnych zakupów za nieswoje pieniądze łatwo możemy wpaść w pętle zadłużenia – a na to banki po cichu liczą. Nie oznacza to jednak, że karty kredytowe są złe. Wręcz przeciwnie – umiejętne korzystanie z pieniędzy banku może nam nawet wyjść na… plus. W jaki sposób? O tym w dalszej części tego krótkiego poradnika o kartach kredytowych.

Karta kredytowa różni się od karty debetowej

Zacznijmy jednak od początku. Każda karta kredytowa pomimo tego, że z pozoru wygląda dość podobnie do karty debetowej, różni się od niej kilkoma podstawowymi cechami. Po pierwsze kartę debetową wydawaną do rachunku może dostać w zasadzie każda osoba pełnoletnia (jak również niepełnoletnia, za zgodą rodziców). Kartę kredytową dostanie już jednak tylko osoba, której bank w pewien sposób zaufa – czyli taka osoba, wobec której bank podejmie pozytywną decyzję kredytową i zezwoli na wydanie tego typu karty.

Skąd taka różnica? Najprościej mówiąc w pierwszy przypadku, czyli płacąc kartą debetową, płacimy swoimi pieniędzmi. Jeśli na rachunku nie będzie ani złotówki, to teoretycznie karta debetowa będzie bezużyteczna i nie pozwoli nam na zakupy. W przypadku karty kredytowej sprawa wygląda nieco inaczej. Tu również startujemy z saldem równym zero, ale bank najzwyczajniej w świecie pozwala nam na zadłużanie się i wydawanie jego pieniędzy, które oczywiście kiedyś będziemy musieli oddać. Na początku współpracy otrzymujemy bowiem limit kredytowy (np. na kilka tysięcy złotych) z którego możemy korzystać. Tyle, ile wydamy, będziemy musieli później oddać. Albo nieco więcej, z uwagi na potencjalne odsetki.

Właśnie z tego powodu banki na starcie wymagają od nas przedstawienia dokumentów dochodowych – skoro mamy otrzymać „pozwolenie” na używanie pieniędzy banku w postaci kredytu, to musimy mieć możliwość jego spłaty. Nic więc dziwnego, że banki wymagają od nas stałych dochodów. Z resztą zależnie od naszych dochodów, wydatków oraz sytuacji w BIK przyznany limit kredytowy może wynosić kilkaset złotych, a może również kilkadziesiąt czy kilkaset tysięcy złotych. Od analityka banku zależy, jak bardzo bank nam zaufa.

Jak działa okres bezodsetkowy

Być może zastanawiacie się jaki jest sens korzystania z kart kredytowych w momencie, kiedy najzwyczajniej w świecie zadłużamy się wobec banku, wydając nieswoje pieniądze. Odpowiedź jest prosta: banki oferują kilkudziesięciodniowy okres bezodsetkowy (czyli grace period). Oznacza to, że jeśli spłacimy całe zadłużenie w ustalonym terminie, to nie zapłacimy ani złotówki odsetek. Dzięki temu możemy obracać pieniędzmi banku nawet przez 50-60 dni bez żadnych opłat.

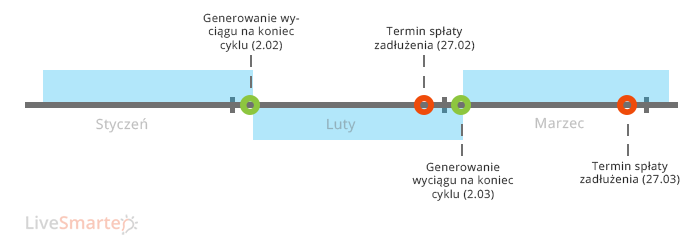

Aby dobrze zrozumieć mechanizm działania okresu bezodsetkowego po pierwsze musimy się dowiedzieć jaki jest nasz indywidualny okres rozliczeniowy. Innymi słowy musimy sprawdzić w jaki dzień miesiąca zaczyna się nasz miesięczny cykl. Niektóre banki pozwalają na niemal dowolny wybór, inne mogą nam narzucić konkretny dzień.

Przyjmijmy więc, że nasz cykl rozpoczyna się trzeciego dnia miesiąca. Teoretycznie oznacza to, że nasz okres kończy się w drugi dzień kolejnego miesiąca. W praktyce jednak różnie z tym bywa – przykładowo niektóre banki nie wygenerują wyciągu w weekend co oznacza, że nasz okres może się skończyć dzień później (a kolejny rozpocząć również dzień później, ale trwać przez to nieco krócej).

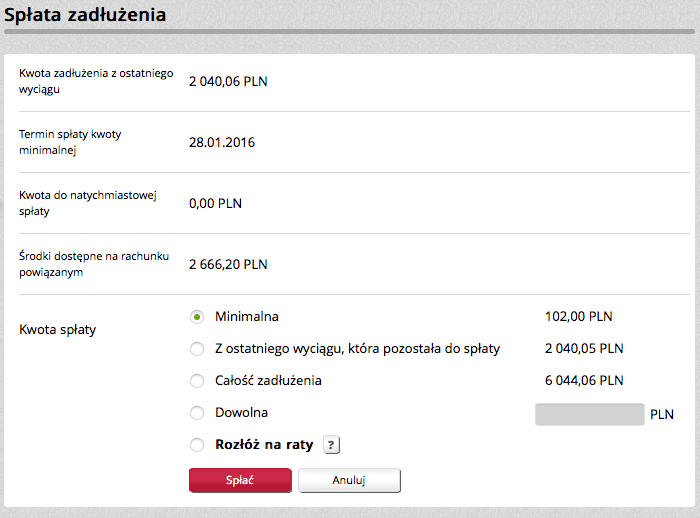

Ale jeśli już o wyciągu mowa – to właśnie w tym miejscu bank podlicza nasze całe zadłużenie w danym okresie rozliczeniowym i wskazuje datę, do której mamy je spłacić. Zazwyczaj czas na spłatę wynosi około 20-30 dni, zależnie od banku. W moim przykładzie dzień spłaty zazwyczaj wypada koło 27-28 dnia miesiąca. Najważniejszy w tym wszystkim jest fakt, że jeśli spłacimy całe zadłużenie wskazane na wyciągu za poprzedni okres rozliczeniowy, to nie zapłacimy żadnych odsetek.

Co to oznacza? Jeśli, przykładowo, na samym początku okresu rozliczeniowego dokonamy zakupów, to realnie poniesiemy ich koszt dopiero po ponad 50 dniach (30 dni cyklu + 20-kilka dni od wygenerowania wyciągu). Bank nie wymaga od nas jednak spłaty całego zobowiązania – możemy spłacić jedynie kwotę minimalną, która będzie wynosić kilka procent zadłużenia. Oczywiście działa to na naszą niekorzyść, ponieważ przekraczamy okres bezodsetkowy i pojawiają się odsetki od niespłaconego (w pełni) zadłużenia. Warto też wiedzieć, że zgadzając się na takie rozwiązanie okres bezodsetkowy de facto nam przepada – płacimy odsetki od pierwszego dnia powstania zadłużenia, czyli od daty transakcji kartą.

Jak spłacić zadłużenie

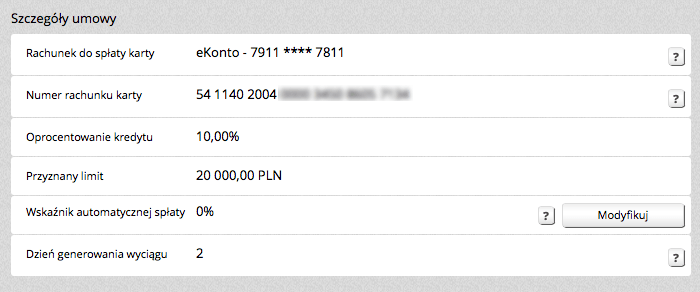

W jaki sposób spłacić zadłużenie? Na wyciągu znajduje się numer rachunku przypisany do naszej karty kredytowej. Karta posiada więc przypisany do siebie numer rachunku, ale nie możemy z niego korzystać w normalny sposób. Służy jedynie do spłaty – przelewamy na niego pieniądze i… spłacamy zadłużenie. Tylko tyle i aż tyle.

Oczywiście nic nie stoi na przeszkodzie aby spłaty karty dokonywać wcześniej – w zasadzie zaraz po zaksięgowaniu transakcji czy wygenerowaniu wyciągu możemy regulować swoje zadłużenie. Nie musimy czekać na ostatni dzień spłaty.

Podsumowując: jeśli po wygenerowaniu wyciągu spłacisz całe zadłużenie w pełnej wysokości w terminie wskazanym przez bank, to nie zapłacisz żadnych odsetek od operacji bezgotówkowych wykonanych kartą. Jeśli natomiast zapłacisz mniejszą kwotę, to wtedy odsetki będą liczone od dnia danej transakcji.

Jak wykorzystać okres bezodsetkowy

I właśnie w tym prostym mechaniźmie tkwi cała siła kart kredytowych. Jeśli będziemy skłonni do nadmiarowych zakupów, to karta kredytowa nas „zabije” – będziemy przez nią tylko wpadać w długi. Jeśli jednak będziemy mieli oszczędności ulokowane np. na koncie oszczędnościowym czy lokacie, to karta kredytowa zapewni nam dużą elastyczność w zakupach. Nawet bowiem jeśli nie będziemy mieli odpowiedniej kwoty na rachunku osobistymi aby zapłacić za dany wydatek (np. przecenę sprzętu na który polujemy od dłuższego czasu), to wiedząc np. że za kilka(dziesiąt) dni skończy nam się lokata nic nie będzie stało na przeszkodzie, aby skorzystać z okazji. A póżniej ją spłacić.

Oczywiście ta elastyczność ma również przewagę przy większych zakupach – zamiast płacić swoimi pieniędzmi możemy pożyczyć się od bank, zarobić kilkadziesiąt złotych odsetek np. na koncie oszczędnościowym, a dopiero później oddać dług. Ta opcja była szczególnie fajna przy wysokich stopach procentowych – wtedy faktycznie zysk był zauważalny. Dziś jest już nieco mniejszy (ale zawsze to „darmowe” pieniądze – a o to na tym blogu chodzi).

Karta kredytowa nie służy do wypłat z bankomatu

O czym jeszcze warto pamiętać? Karta kredytowa nie służy do wypłat z bankomatu. To znaczy: możesz dzięki niej wypłacić pieniądze, ale zapłacisz za to podwójnie. Po pierwsze bank policzy sobie sporą prowizję za wypłatę (np. kilka procent od wypłacanej kwoty), a po drugie: nie będzie obowiązywał okres bezodsetkowy. Oznacza to, że wypłata będzie oprocentowana już od pierwszego dnia.

Warto również pamiętać, że karty kredytowe często posiadają opłaty miesięczne bądź roczne których można się pozbyć dokonując operacji na wskazaną przez bank kwotę. W zamian za to oferują różnego rodzaju przywileje: możliwość zbierania punktów (World, Payback, Miles&More, itd.) czy ubezpieczenia podróżne. Wszystko jednak warto przeanalizować według swoich wymagań – być może po wczytaniu się w warunki ubezpieczenia okaże się, że jest kiepskie, a punkty musielibyśmy zbierać przez wiele lat, aby wymienić je na coś sensownego.

Co warto zapamiętać z tego wpisu? Po pierwsze, że karty kredytowe nie gryzą – o ile używamy je w mądry sposób. Po drugie – że za ich założenie można zgarnąć spore bonusy, np. aktualnie wideorejestrator, telefon lub tablet. Po trzecie: karty kredytowe pozwalają na elastyczne zakupy i możliwość optymalizacji przepływów pieniężnych. Pytanie tylko czy te dwie ostatnie cechy wykorzystamy na swoją korzyść, czy nie.

Komentarze

W poradniku o kartach kredytowych dopisałbym, że brane są one pod uwagę przy wyliczaniu zdolności kredytowej pod inne pożyczki (in minus oczywiście ;).

O zarabianiu na lokatach poprzez gotówkę, której nie wydamy używając kk już pisałem – jeśli ktoś się na to mocno napalił to zdecydowanie polecam zaparzenie kawy, odpalenie excela i własnoręczne policzenie na spokojnie jakie z tego mogą być zyski przy naszym poziomie konsumpcji. Realnie ciężko będzie nie nazwać tych kwot czysto symbolicznymi. Jeśli nie mamy karty w 100% darmowej to nie ma w zasadzie szansy, że te zyski pokryją jakiekolwiek koszty obsługi karty.

• Marek MJ.No i bingo ! Dzięki to wiele wyjaśnia. Przeczytam jeszcze ze trzy razy :)

• jojo1.Kiedy z karty można zrezygnować?

2.Może być tak że kartę mam ale nie używam przez jakiś czas? Czy banki z reguły żądają zwrotu kart czy można je po prostu wyrzucić?

3.W przypadku promocji z City, trzeba wydać 1000 na miesiąc, co się dzieje kiedy nie uda się spełnić tego warunku np wydam 800?

4. jeszcze pomyślę … :)

Mowi sie, ze posiadanie historii kredytowej jest plusem w przypadku, gdy chcemy wziac kredyt hipoteczny. Taka karta tworzy nam historie kredytowa. Pytanie jest jednak takie: czy dobrze jest w takiej sytuacji miec kilka kart kredytowych, czy lepiej miec jedna? Co tak naprawde ma znaczenie? Czy wysokosc limitu ma duzy wplyw na nasza zdolnosc? Czy wartosci operacji, jakie wykonujemy nasza karta ma znaczenie przy zdolnosci kredytowej?

• JakubOczywiście, że posiadanie karty kredytowej wpływa na naszą zdolność kredytową oraz, że limit tej karty jest istotny. W kontekście chęci wzięcia kredytu karta kredytowa działa i pozytywnie i negatywnie. Jeśli regularnie spłacamy kartę to buduje to naszą wiarygodność kredytową, więc bank widzi, iż można nam zaufać. Z drugiej strony karta obniża naszą zdolność kredytową. Bank traktuje nasz limit jako dług który już mamy, czyli im większy limit na karcie tym dla banku, który rozpatruje naszą zdolność finansową, mniejsza nasza zdolność kredytowa.

• GrzegorzW moim banku jest taka zasada, ze musisz mieć. min 12000 zł na zakupy w ciagu roku to opłata 0zł, w przeciwnym razie opłata wynosi 80zl.Dodatkowo masz zwrot max 25zl co mc na kartę za zakupy.

• Monika43@ Monika43 co to za bank?

• ŁukaszJakie karty kredytowe bez opłat polecacie? W tej chwili mam mBank World MaserCard, ale podwyższonych warunków bez płatności nie pełnię i niedługo będę zamykał tą kartę. Limit potrzebny w wysokości 10 000 PLN.

• Eskulapjojo,

1. W przypadku promocji Citibanku możesz zrezygnować zaraz po otrzymaniu nagrody :)

2. Generalnie większość banków pobiera opłaty roczne/miesięcznie więc… im się to opłaca. Oczywiście zakładam, że nie ma innego zadłużenia na karcie kredytowej. Jeśli masz zamiar mało używać kk to simplicity wydaje się świetnym produktem, bo nie ma takich opłat.

3. Jeśli nie wydasz odpowiedniej sumy aby zgarnąc nagrodę to… nie będzie nagrody. Tyle :)

4. :)

Jakub, zgadza się – pod kredyt hipoteczny lepiej mieć już jakąś historię kredytową w BIKu, bo inaczej bank nie będzie nic o tobie wiedział. Oczywiście trzeba pamiętać, że limity kredytowe są traktowane w takiej sytuacji jako kredyt. Innymi słowy mając np. limit 20 000 zł to tak, jakbym miał taki kredyt – no bo w końcu mogę te 20 000 zł wydać w ciągu sekundy robiąc jakąś grubszą transakcje. Dlatego przed kredytem hipotecznym pewnie najlepiej pozmniejszać limity. Ale przyznam szczerze, że fachowcem od BIK nie jestem – odsyłam np. do tego artykułu Michała Szafrańskiego.

Monika, Łukasz – sporo banków ma taką ofertę, czyli 12000 zł rocznie (=średnio 1000 zł mies) = karta za free.

Eskalup, Simplicity – 0 zł i tablet gratis.

• MichałJeszcze jedno: karta kredytowa jest dobrym narzędziem, gdy kupujemy przez internet. Gdy nam się towar nie spodoba na żywo to można go zwrócić i nie traci się przy tym płynności.

• moimoi, jak najbardziej dobre zastosowanie. Tu dodam, że w niektórych sklepach zwrot można dokonać stacjonarnie gdzie dostaniemy pieniądze albo w gotówce, albo na kartę – ale niekonieczne tą samą którą płaciliśmy. Dzięki temu możemy otrzymać zwrot na kartę debetową i jeszcze dodatkowo „poobracać” pieniędzmi. Polecam zawsze testować taki wariant bo może się przydać np. przy spełnianiu warunków promocji :)

• MichałZ resztą nawet zwracając coś przez internet zazwyczaj zwrot dostajemy przelewem.

admin jakbyś czytał w moich myślach, właśnie takiej lektury szukałem w odniesieniu do mojego udziału w promocji Citi :)

Jeszcze chciałbym się upewnić co do: „Oczywiście nic nie stoi na przeszkodzie aby spłaty karty dokonywać wcześniej – w zasadzie zaraz po zaksięgowaniu transakcji czy wygenerowaniu wyciągu możemy regulować swoje zadłużenie. Nie musimy czekać na ostatni dzień spłaty.” Rozumiem, że po tym, gdy na rachunku widzę zrobioną transakcję, to nie muszę generować wyciągu etc. tylko po prostu spłacić zadłużenie na konto?

• slayerNa przykladzie city bank

• Marsbank wyplaca premie 100 zł x 4 mce

zrobiłem zakupy w grudniu za 100 zł wiec mam zadłużenie 100zł. Bank wygenerował wyciąg w grudniu z datą płatności 15.01.2016r. Teraz w styczniu wpłynęła premia 100 zł wiec saldo jest na zero, ale czy mogę np. dzisiaj przed datą płatności wyciągu zapłacić kartą w sklepie i znowu się zadłużyć czy myszę czekać aż 15 minie i wtedy znowu można spokojnie wydać kolejne 100 zł?

Wyciąg generuje się automatycznie na koniec cyklu. Ale ty widzisz swoje zadłużenie po zaksięgowaniu transakcji, więc możesz od razu je spłacić – wtedy na wyciągu będzie zero zł do spłaty (bo zrobisz to wcześniej).

Patrząc na przykład ze screena: na wyciągu mam do spłaty lekko ponad 2000 zł, ale już kolejne 4000 zł wydałem w tym miesiącu. Mogę więc spłacić całość zadłużenia, ale również dobrze mogę spłacić tylko 2000 zł aby nie przekroczyć terminu bezodsetkowego. A kolejne 4000 zł dopiero za miesiąc

• MichałKarta kredytowa jest ważna przy braniu kredytu hipotecznego, gdyż fakt jej posiadania i regularnego spłacania wpływa dobrze na naszą zdolność kredytową. Z drugiej strony jednak warto pamiętać, że zbyt duży limit na karcie zdolność nam obniży. Np PKO BP przy kalkulacjach odejmuje 5% limitu karty od przychodów netto, niezależnie od stanu zadłużenia karty. Jeśli mamy limit 2000 zł to nie problem, ale jeśli ktoś ma kilka kart z limitami pięciocyfrowymi (wcale nie takie niemożliwe przy umiejętnym nakręcaniu obrotów), to może uniemożliwić wzięcie kredytu. Zatem wnioskując o taki czy inny limit należy mieć powyższe na uwadze.

• paranoix@ Jakub

• gniewkoNie jestem specjalistą, ale może lepiej lepiej wziąć kredyt w rachunku i kartę. Banki przy liczeniu zdolności przyjmują jako zobowiązanie kilka procent limitu (ok. 5%). wartość operacji nie wpływa na zdolność natomiast może wpływać na ogólną ocenę.

@ Eskulap

Credit Agricole ma zwolnienia z opłaty miesięcznej za kartę za wykonanie obrotu lub wpływ na konto. Wystarczy już 1500 miesięcznie.

No to 4. :)

• jojoDomniemam że więcej jak 1000 zł może być. Ja jednak mam zamiar iść po najmniejszej linii oporu czyli wyrobić 1000 +/- 100 ale o ile nie przekroczyć żeby na jakieś dodatkowe koszty się nie narazić. Nie ukrywam że w tym wszystkim JEDYNIE nagroda mnie interesuje, nie mam potrzeby zadłużania się.

5. Nie ma co ukrywać że jetem leniem zatem jak taką kartę się wyrabia, on line czy wizyta w banku osobiście konieczna, to samo odnosi się już do zamknięcia karty zaś szorować do banku?

Mi Citibank, gdy chciałem zrezygnować z karty (z promocji) od razu zaoferował całkowite zwolnienie z opłat miesięcznych za kartę.

W sumie i tak bym z niej zrezygnował, ale dodam jeszcze do artykułu dwie rzeczy, dla której ją zatrzymałem:

1) Bardzo przydaje się przy rezerwowaniu noclegów, wypożyczaniu samochodu, roweru itd. Zwłaszcza za granicą. Niestety z kartą debetową bywa problem w takich sytuacjach.

2) Nie trzeba myśleć czy na koncie rozliczeniowym mamy jakąś kasę. Ja większość kasy mam na koncie oszczędnościowym lub firmowym (do którego nie mam karty) i nie zawsze pamiętam czy na głównym mam kasę. Więc płacę kredytówką, a potem gdy się trochę nazbiera, spłacam. To dość wątły powód posiadania karty kredytowej, ale mi nie przeszkadza :)

• Łukasz@Admin

Wybacz, ze sie powtarzam, ale nie wiem czy dobrze zrozumialem.

1) Jezeli chcialbym tylko spelnic warunki tej promocji citibank, to moge isc do sklepu, kupic cos tą karta za 3000zl, a potem poprosic o zwrot?

2) jesli jest opcja, to poprosilbym o gotowke lub o przelew na moje konto, ale jesli beda mogli zwrocic te pieniadze tylko na karte, z ktorej otrzymali wplate, to zaburza to promocje?

Oczywiscie zprawnego punktu widzenia, z tego co wiem, to sklepy stacjonarne rowniez MUSZA dokonac zwrotu pieniedzy za produkt. Te na karteczki z napisem, ze po odejsciu od kasy zwrotow nie przewiduja moga sobie… No wlasnie :)

Z gory dzieki za odpowiedz,

• RafałWSZYSTKIEGO DOBREGO

To ja chyba jestem szczęściarz. KK otrzymałem, nawet się o nią nie ubiegając. W 1999 r. miałem lokatę w Getin założoną za pośrednictwem portalu Open Finance. Pewnego dnia niespodziewanie zatelefonowała stamtąd panienka i zaczęła usilnie namawiać na Keep It Simple obsługiwaną przez Getin. Karta była (i dalej jest) bezwzględnie darmowa w obsłudze, grace period wynosił 59 dni, więc wziąłem. Początkowo nosiłem w portfelu tygodniami nie używaną, jako zabezpieczenie na wypadek braku gotówki. Potem przekonałem się jakie to dobre narzędzie. Mam ten luz-blues, że nie muszę pilnować czy na ROR mam jakieś pieniądze. Standardowo jest on pusty, a środki przelewam tam raz w miesiącu z konta oszczędnościowego, w przeddzień spłaty karty. Zawsze w terminie, więc przez 7 lat bank nie zarobił na mnie ani grosza.

• Dziadek1. ‚pożyczyć się od bank’ ? może lepiej ‚zadłużyć się w banku’ ?

• Abdul2. Posiadanie karty poprawia tzw scoring – wiarygodność kredytową, a pogarsza zdolność. (Było w komentarzach, ale trochę namieszane.)

3. Mnie też interesuje sama procedura uzyskania karty, w szczególności na działalności gospodarczej.

4. Jakie to sklepy wspominane w #comment-81604?

Dziadek, to ja to samo tylko w mBanku. Kiedyś dawali na podstawie obrotów na koncie – chyba dalej dają, ale już bardziej restrykcyjnie. Tylko niestety warunki korzystania z kart nieco gorsze – bo mogą być opłaty.

Rafał, teoretycznie tak. Tylko nie każdy sklep zwróci ci gotówkę albo na inną kartę. Jeśli zwrócą na tą samą kartę, to nic to niestety nie da, bo wyjdzie na zero. Trzeba próbować i sprawdzać gdzie taki patent przejdzie. A co do zwrotów – to zawsze można celować w duże sklepy internetowe, które pozwalają na zwrot stacjonarny :)

• MichałWarto też rzucić okiem na BZWBK. Często są promocje z bezwarunkowo darmową kartą – mnie się udało taką wziąć i to jeszcze jako student, więc można zacząć tworzyć swoją historię mimo, że teoretycznie jest się mocno niepewnym ;)

• WybrzezeKosciSloniowejOdnośnie wypłat z bankomatu kartą kredytową, to dodałbym, że jeśli bank nie pobiera prowizji od wypłat z bankomatu i dokonamy spłaty tego zadłużenia zanim wypłata się zaksięguje (zazwyczaj 2 dni), to nie poniesiemy żadnych kosztów. Ja w ten sposób zhakowałem system i nie potrzebuję już karty debetowej. Za to do wypłat z bankomatów używam karty GET z getin online (niestety już nie ma jej w ofercie).

• JanekCo prawda używam jej tylko do wypłat z bankomatów, natomiast nie wiem jak by się księgowały wpłaty gdybym robił na niej też transakcje bezgotówkowe.

• JanekBardzo fajny artykuł, własnie podlinkowałem go swojej dziewczynie (pozdrawiam Sandra!).

Od siebie dodam że kredytówka musi być bezpłatna (albo bezwarunkowo, albo przy wykonywaniu minimum płatności kartą co miesiąc). Jeżeli mamy płacić za kredytówkę to nijak pomoże nam okres bezodsetkowy – doświadczony wyjadacz wisienek używa KK tylko do płatności i zawsze miesci się w grace period.

A jesli chodzi o banki z kredytówki to to oczywiscie na 1 miejscu Citibank za super promocje i bezpłatną Simpliciti, na 2 miejscu BZ WBK z kartą 123 ze zwrotami i bezpłatną dożywotnio karta Visa Akcja Pajacyk do Konta Godnego Polecenia. Na 3 miejscu chyba Millennium z kartami dedykowanymi dla mężczyzn i kobiet (i odpowiednimi rabatami w sklepach dla obu płci).

• JarosławJeśli ktoś ma kk w TMUB, to do końca marca są darmowe przelewy z niej :)

• ArturAdminie, jedna uwaga, odsetki maksymalne nie wynosza już 4 razy stopa lombardowa, z dniem 1.01.2016r. doszło do nowelizacji kodeksu cywilnego i została wprowadzona nowa kategoria odsetek ( odsetki za opoznienie) i one beda mialy zastosowanie w przypadkach opoznien- ma to uproscic ,,naliczanie odsetek”. Sposób naliczania to stopa referencyjna NBP+ 5,5% ( obecnie wynosza 7%), a odsetki maksymalne w przypadku opoznien beda wynosic dwa razy odsetki za opoznienie czyli 14%;)) Oczywiście opisałem sytuacje dotyczaca opoznienia.;) mysle, ze to sposob pomocy bankom w zwiazku z podatkiem bankowym, oczywiscie nikt o tym nie mówi.;)

• ŁukaszNiech was nie zmyli możliwość zapłaty kartą w placówkach pocztowych za pośrednictwem terminala. Traktuje się taką transakcję jak wypłate pieniędzy i płaci np w CITY min. 10 zł.

• Tomek123Dzięki, artykuł bardzo na czasie. Nie miałem wcześniej styczności z kartami kredytowymi, a teraz właśnie będę testował po raz pierwszy.

• BobekRafał #,

• DziadekCarrefour, przy zwrocie towaru opłaconego kartą, oddawał mi gotówkę. Ale były to tylko kilkudziesięciozłotowe zakupy.

Mam pytanie do posiadaczy Simplicity: czy zadłużenie powstałe przez przelew z karty też ma okres bezodsetkowy?

• Bolek2Z reguły sklepy w warunkach zwrotu preferują zwrot na kartę – dzięki temu mają zwrot opłaty intercharge. Jest to opcja bardziej opłacalna.

Żaden sklep stacjonarny nie ma obowiązku przyjęcia zwrotu. A jak przyjmują to mogą zastrzec, że nie zwracają gotówki tylko np karta podarunkowa.

Tylko zakupy poza siedziba przedsiębiorstwa mają obligatoryjna opcje zwrotu towaru poprzez odstąpienie od umowy.

• Karolusrex@Artur, jak to robisz ? BC czy płaz czy SprytnyB czy jeszcze jakoś inaczej ;) ? Może w innych bankach będzie działał ten sam patent ;)

• daroJuż znalazłem, wszystko na legalu, promocja banku,@ adminieadminie przeoczyłeś ciekawą promocje, bo artykułu nie widziałem ;)

• daroNie dość, że dostajecie fajną premię za nieproporcjonalnie niewielkie wymagania, to jeszcze kombinujecie jak oszukać…

• Skyllaprzydaloby sie taki sam artykul na temat kont walutowych:)

• joo87joo, ale przecież jest – nawet podlinkowany z boku bloga. Zapraszam też do całej kategorii poradniki: http://livesmarter.pl/category/poradniki/

• Michałw jula zwracają gotówką

• LokiTa KK w TMUB jest darmowa?

• Loki@Loki

• Artur4 transakcje miesięcznie zwalniają z opłaty miesięcznej, do tego 15 tys. obrotu zwalnia z opłaty rocznej. Czyli odpowiednio korzystając z promocji darmowych przelewów z karty, ma się kartę za darmo w tym roku :)

Jak długo czekacie na kontakt z City u mnie mija doba i cisza

• jojokurde, ludzie. jak ja widzę jakiego typu pytania tu się zadaje, to myślę, że co najmniej połowa w ogóle nie powinna myśleć o kk, bo sobie jeszcze krzywdę zrobi. ale zrobię mini-wykład:

załóżmy, że mamy kartę z limitem 10.000PLN. Cykl od 1 do ostatniego dnia miesiąca + 20 dni na spłatę. (czyli jak pożyczymy 100zł pomiędzy 1.01.2016 a 31.01.2016, to żeby nie zapłacić odsetek musimy oddać 100zł najpóźniej do 20.02.)

Teraz część która sprawia najwięcej problemów:

1) 20.01.2016 klient płaci w sklepie kartą kredytową rachunek na 400zł

2) Stan karty po transakcji wynosi więc 9.600zł

3) 01.02.2016 – *ROZPOCZYNA SIĘ NOWY CYKL ROZLICZENIOWY*

4) 02.02.2016 klient płaci rachunek w sklepie na 600zł

5) Stan karty po tej transakcji wynosi 9.000zł

6) Aby nie zapłacić żadnych odsetek wystarczy spłata 400zł do 20.02.2016 (600zł wydane w nowym cyklu jest płatne do 20.03)

Teraz tak: Przy zawarciu umowy o kartę kredytową wybiera się minimalny poziom spłaty. np. w banku Millennium jest to od 5% do 100% a więc deklarujemy ile minimalnie spłacimy i tego się trzeba trzymać. – czyli jak wybierzemy poziom spłaty 5% i pożyczymy z karty 1000zł w styczniu, to do 20 lutego MUSIMY wpłacić na rachunek karty MINIMUM 5% czyli w tym przypadku 50zł – pozostała kwota (950zł) będzie oprocentowana zgodnie z cennikiem (w banku millennium jest to 10% rocznie)

Wypłaty z bankomatów i przelewy z karty kredytowej traktujemy jako ostateczną ostateczność. Na dzień dobry jesteśmy waleni prowizją (w millennium 3,99% ale min. 10zł)

Ogólnie zainteresowanym polecam karty millennium – są właściwie darmowe, bo nic sie nie płaci za wydanie, a żeby uniknąć miesięcznej opłaty wystarczy zrobić 5 transakcji na dowolną kwotę (np. ja prawie codziennie płacę kartą kredytową za kawę na uczelni :P) a do złotej karty są jeszcze darmowe ubezpieczenia (przy Alfie płaci się za ubezpieczenia (assistance itp) jakieś 4zł miesięcznie plus chyba 4zł za ubezpieczenie samej karty. Warto sprawdzić, bo w rankingach pokazują że niby złota karta DB najlepsza, a moim zdaniem jest dużo gorsza od tej w millennium :P

• delonghiKk może przynosic staly zysk..

• andyrprzyklad… mam dwie karty w citi i…

obie dożywotnio bezpłatne,jedna zbiera punkty payback,druga World -kasa lub nagrody

Cd…dodatkowo co jakiś czas dzwonię i zglaszam rezygnację z karty (na niby) i dział utrzymana dorzuca bonusa… zwykle 10%obrotu,z 500-1000 zl co daje do 100zl x 2 karty…tylko dla utrzymania klienta :)

• andyrcd..jedyne na co trzeba uważać, żeby nie płacić to splata w terminie z wyciągu, bo spóżnienie choćby jeden dzień powoduje naliczenie odsetek nie za ten dzień, ale cały okres bezodsetkowy…ja w takiej sytuacji składam reklamację i uznają … dla utrzymania klienta

• andyrWitam. Mam pytanie dotyczące karty Citibank World MasterCard. Czy przelew z rachunku karty jest darmowy czy też wiąże się z dodatkową opłatą (chciałem przelać 400zł uzyskane w programie poleceń). W regulaminie, w tabeli Opłat i Prowizji dla Kart Kredytowych Citibank są dwie pozycje i nie wiem która z nich dotyczy ww. sytuacji:

1) Opłata za

wykonanie przelewu

bezgotówkowego poprzez

Citibank Online – Bez opłat

2) Prowizja za

Transakcję gotówkową

przy użyciu Karty oraz przelew

z Rachunku Karty – 6% i min. 10zł

Tak więc przelew z rachunku będzie darmowy czy też nie? :)

Z góry dziękuję za odpowiedź.

• TomeGTomeG … ta druga opcja…

• andyr…ale przecież można zapłacić za dowolne zakupy czy nawet rachunki, które muszą być dodane do przelewów zdefiniowanych przez infolinię…wtedy bezpłatne…

„Opłata za wznowienie karty” co to takiego?? Czyli np. teraz wyrobię kartę w TMUB i będzie ona ważna np do końca 2016 r. (?? nie wiem ile jest ważna) To za nową kartę od 2017 r. zapłacę 70 zł w TMUB (nie wykonam obrotu na pewno na 7500zl czy więcej).

Po jakim czasie mogę zamknąć kartę kredytową w TMUB? Zaraz jak zgarnę 300zł??

• Rafałkarta wydawana jest na konkretny okres, po którym następuje jej wznowienie. Oczywiście kartę można zamknąć wcześniej i nie ma wtedy żadnych opłat. Zazwyczaj okres karty to 3-5 lat.

• MichałPodsumowując: jeśli po wygenerowaniu wyciągu spłacisz całe zadłużenie w pełnej wysokości w terminie wskazanym przez bank, to nie zapłacisz żadnych odsetek od operacji bezgotówkowych wykonanych kartą. Jeśli natomiast zapłacisz mniejszą kwotę, to wtedy odsetki będą liczone od dnia danej transakcji.

Rozumiem, że 15 kupuje coś i już od razu mogę spłacić zadłużenie? Nie muszę czekać do generowania wyciągu?

• mareczek87Tak

• MichałNie wiem jak jest teraz, ale kiedyś niektóre banki traktowały takie transakcje jako nadpłata karty, a na wyciągu i tak pojawiała się pełna kwota do spłaty. Analogicznie jak nadpłata kredytu hipotecznego bez uzgodnienia z bankiem. Po takiej operacji koniecznie sprawdź kwotę do spłaty na kolejnym wyciągu. Jeśli będzie różna od zera, to trzeba będzie spłacić drugi raz.

• kespisjojo: 3.W przypadku promocji z City, trzeba wydać 1000 na miesiąc, co się dzieje kiedy nie uda się spełnić tego warunku np wydam 800?

• jumoradmin: 3. Jeśli nie wydasz odpowiedniej sumy aby zgarnąc nagrodę to… nie będzie nagrody. Tyle :)

Czego dotyczą powyższe cytaty? Czy w przypadku karty Simplicity i 400zł do morele.net są podobne wymagania? Pozdrawiam.

Witam,

• Sebastianczy ktoś z Was orientuje się w jaki sposób w citibanku potraktują tranzakcję przelewu środków przez payu do odbiorcy identyfikującego się numerem MCC6211? Gotówkowo czy bezgotówkowo?

Pozdrawiam