Wrześniowa promocja Raiffeisen Polbank była tym, co oszczędzający lubią najbardziej. Bank, w zamian za spełnienie dość prostych warunków, zaproponował nam 4% na koncie oszczędnościowym bez górnego limitu kwotowego. Ponieważ z końcem grudnia promocja zostanie zakończona i oprocentowanie wróci do standardowych, niezbyt atrakcyjnych jak na dzień dzisiejszy 2% – sprawdzamy co zrobić aby bezpiecznie i bezkosztowo „ewakuować” się z zółto-czarnego banku.

Kiedy można wypłacić pieniądze z Konta Wymarzony Cel?

Pierwsza z kwestii to pytanie kiedy właściwie można wypłacić środki z Konta Wymarzony Cel. Ponieważ oprocentowanie podwyższone do 4% mamy tylko do końca roku, to od 1 stycznia zarabiać będziemy połowę mniej. Teoretycznie więc wtedy wypadałoby przelać środki w inne miejsce. Niestety 1 stycznia to dzień wolny, a kolejne dwa dni wypadają w weekend – a wtedy przelewy międzybankowe „nie chodzą”. Najbezpieczniej więc będzie zlecić przelew z Konta Wymarzony Cel w/na poniedziałek (4.01) rano – wtedy kilka godzin później pieniądze będą mogły już pracować w innym miejscu. Owszem, zarobią przez te 3 dni tylko 2% w skali roku, ale lepsze to, niż nic.

Co ciekawe wszystko wskazuje na to, że pieniądze możemy przelać… już w grudniu – i wcale nie stracimy promocyjnych odsetek! Każdy z nas „zakodował” sobie w głowie, że środki może wyciągnąć dopiero w styczniu, ale zgodnie z regulaminem promocji nic nie stoi na przeszkodzie, aby zrobić to już teraz. Regulamin mówi:

Warunkiem wypłaty dodatkowych odsetek jest naliczenie przez Bank Oprocentowania bonusowego na Koncie Wymarzony Cel w każdym z miesięcy kalendarzowych 2015 r., następujących po miesiącu kalendarzowym, w którym zawarto umowę o Konto Wymarzony Cel.

A oprocentowanie bonusowe naliczane jest, jeśli:

w miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” dokonano wpłaty gotówkowej lub innego zle-cenia płatniczego, w wyniku którego konto zostało zasilone kwotą w łącznej wysokości co najmniej 1 PLN, przy czym płatnikiem zle-cenia płatniczego nie może być Bank;

w miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” nie zanotowano wypłat gotówkowych oraz innych zleceń płatniczych obciążających ww. konto.

Skoro więc bank nalicza odsetki bonusowe na koniec grudnia, to weryfikuje spełnienie warunku w miesiącu poprzednim – czyli listopadzie. Z resztą nawet gdyby odsetki naliczane były w styczniu (datą transakcji będzie pewnie 1.01.2016), to w grudniu warunki pewnie będziecie mieli spełnione – wystarczy w końcu „dolać” do konta 1 zł.

Sam osobiście nie skorzystam jednak z tego myku. Dlaczego? Wszystko wskazuje na to, że to… niezamierzona dziura w regulaminie. Promocja była bowiem komunikowana jako „do końca roku”, na dodatek przed chwilą na infolinii dwoje konsultantów przekonywało mnie, że nie mogę wypłacić środków w tym miesiącu. Nie do końca im wierzę ale obawiam się, że nawet jeśli wypłata w grudniu jest dopuszczalna, to bank może wam nie naliczyć z tego powodu podwójnych odsetek i konieczna będzie (uzasadniona) reklamacja. Dla własnego spokoju wolę pewne 2% w skali roku przez 3 dni, niż zabawę w ewentualne reklamacje z Raiffeisen Polbank – za dużo problemów miałem podczas samego zakładania konta, aby tracić na to czas. Wam również zalecam wypłatę środków dopiero w styczniu (a osoby, które wypłacą wcześniej zachęcam do zdania relacji w dniu wypłaty odsetek).

Jak bezpłatnie wypłacić środki z Konta Wymarzony Cel?

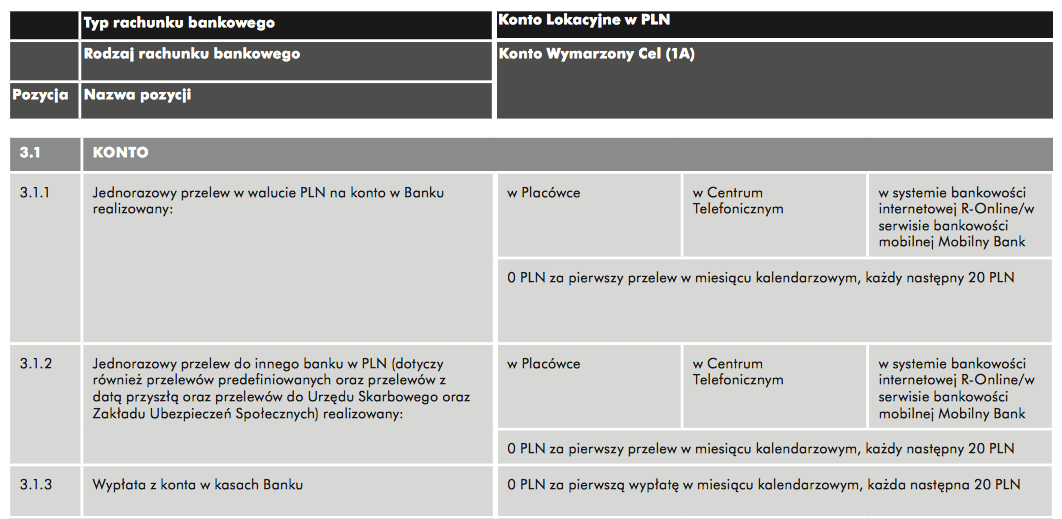

Konto Wymarzony Cel to konto oszczędnościowe. Rachunki tego typu w niemal każdym banku pozwalaj zazwyczaj tylko na jedną bezpłatną wypłatę środków w danym miesiącu kalendarzowym. Wygląda więc na to, że jeśli chcemy wynieść swoje oszczędności z banku na początku stycznia, to musimy to zrobić jednym przelewem. Jeśli dodamy do tego, że domyślny limit przelewów internetowych wynosi „jedyne” 50 000 zł, to teoretycznie za przelanie kilkuset tysięcy złotych będziemy musieli słono zapłacić (20 zł za przelew od drugiego w górę). Na szczęście dwa poprzednie zdania to tylko „miejskie legendy” – w przypadku Konta Wymarzony Cel kwestie te prawdziwe są tylko w połowie. Okazuje się, że istnieje możliwość przelania kilkuset tysięcy złotych za jednym razem, bez zbędnych opłat.

Wyjaśnijmy jednak wszystko po kolei. Na początek legenda numer jeden, czyli maksymalna wysokość przelewu. Domyślnie faktycznie wynosi ona 50 000 zł, ale bez problemu podwyższymy ją na infolinii do 200 000 zł. Według konsultantów z którymi rozmawiałem limit ten obowiązuje jednak tylko i wyłącznie przelewy zewnętrzne. Oznacza to, że wewnątrz banku możemy przelewać sobie dowolne kwoty (choć jeden z konsultantów twierdził, że max. to 500 000 zł). Innymi słowy mając, hipotetycznie, na Koncie Wymarzony Cel pół miliona złotych możemy całość przelać jednym przelewem na konto osobiste, a następnie bez obaw o opłaty przelać pieniądze poza bank. Prawdopodobnie jednak przyblokują nas tu wspomniane na początku limity dzienne – ale w najgorszym wypadku konieczne będzie poczekanie jednej/dwóch dób i ponowienie operacji. Lepsze to, niż czekanie miesiąc lub płacenie 20 zł.

Warto jednak dodać, że istnieje jeszcze inny sposób wypłaty środków z Konta Wymarzony Cel. Według tabeli opłat możemy bowiem wykonać co miesiąc jeden darmowy przelew wewnętrzny, jak i zewnętrzny. Oznacza to, że część środków (np. 200 000 zł) możemy przelać od razu na konto w innym banku, a pozostałe środki przelać wewnątrz banku i dopiero wtedy podać dalej. Niestety prawdopodobnie tu również zatrzymają nas limity dzienne, ale dzięki dwóm przelewom kapitał będzie pracował cały czas na przyzwoitym procencie. Przykładowo w poniedziałek 4.01 możemy zlecić przelew zewnętrzny na kwotę max. 200 000 zł, a we wtorek przelew wewnętrzny na konto osobiste (dla pozostałych środków), skąd pieniądze przelejemy dalej.

Co ciekawe według infolinii pierwszy darmowy przelew dotyczy każdego kanału osobno (infolinia, online, oddział) – co oznacza, że możemy dokonać łącznie 3 darmowe przelewy zewnętrzne oraz 3 darmowe przelewy wewnętrzne w danym miesiącu. Warto jednak uważać na te informacje – mogą okazać się jedynie szybką i błędną interpretacją TOiP przez konsultanta na infolinii (ale równie dobrze mogą być prawdziwe).

Dodatkowo warto pamiętać, że bezpłatna jest jedna wypłata z konta w oddziale banku, ale podjąć możemy maksymalnie 20 000 zł. W przypadku wypłaty większej gotówki musimy wcześniej zamiar ten zgłosić w banku.

Podsumowując:

- jeśli masz mniej niż 50 000 zł, to wykonaj jeden przelew zewnętrzny/wewnętrzny 4 stycznia

- jeśli masz 50 000 – 100 000 zł, to wykonaj jeden przelew wewnętrzny i jeden przelew zewnętrzny dzień później (lub na odwrót). Opcjonalnie możesz zwiększyć limit dzienny i wykonać jeden przelew

- jeśli masz 100 000 – 400 000 zł, to zwiększ limit dzienny i wykonaj dwa przelewy: zewnętrzny i wewnętrzny dzień później (lub na odwrót)

- jeśli masz powyżej 400 000 zł, to spróbuj również skorzystać z opcji darmowego przelewu w oddziale czy na infolinii – prawdopodobnie wtedy limity dzienne nie obowiązują (bo dotyczą tylko transakcji online). A nawet jeśli obowiązują, to prawdopodobnie możesz skorzystać z dwóch (wewnętrzny i zewnętrzny) darmowych przelewów w oddziale, dwóch na infolinii oraz dwóch online. A reszte wypłacić w gotówce :-)

Co zrobić z wypłaconymi środkami? O tym postaram się powiedzieć 1 stycznia w zestawieniu najlepszych lokat i kont oszczędnościowych na nowy rok :)

Komentarze

@Mikołaj, a ile im zajęła odpowiedź? Bo jak miesiąc, to odpowiedź z automatu pozytywna.

• K@K, reklamację składałem w połowie stycznia jakoś, bank ma chyba 30 dni na odpowiedź. A dlaczego piszesz, że z automatu pozytywna?

• MikołajJeśli właśnie te 30 dni bank przeciągnie. Ogólnie przepisy odnośnie reklamacji – jedynie czytałam na ten temat, nie sięgałam do źródeł; ale nawet na LS czasem jest to wspominane.

• K