Wrześniowa promocja Raiffeisen Polbank była tym, co oszczędzający lubią najbardziej. Bank, w zamian za spełnienie dość prostych warunków, zaproponował nam 4% na koncie oszczędnościowym bez górnego limitu kwotowego. Ponieważ z końcem grudnia promocja zostanie zakończona i oprocentowanie wróci do standardowych, niezbyt atrakcyjnych jak na dzień dzisiejszy 2% – sprawdzamy co zrobić aby bezpiecznie i bezkosztowo „ewakuować” się z zółto-czarnego banku.

Kiedy można wypłacić pieniądze z Konta Wymarzony Cel?

Pierwsza z kwestii to pytanie kiedy właściwie można wypłacić środki z Konta Wymarzony Cel. Ponieważ oprocentowanie podwyższone do 4% mamy tylko do końca roku, to od 1 stycznia zarabiać będziemy połowę mniej. Teoretycznie więc wtedy wypadałoby przelać środki w inne miejsce. Niestety 1 stycznia to dzień wolny, a kolejne dwa dni wypadają w weekend – a wtedy przelewy międzybankowe „nie chodzą”. Najbezpieczniej więc będzie zlecić przelew z Konta Wymarzony Cel w/na poniedziałek (4.01) rano – wtedy kilka godzin później pieniądze będą mogły już pracować w innym miejscu. Owszem, zarobią przez te 3 dni tylko 2% w skali roku, ale lepsze to, niż nic.

Co ciekawe wszystko wskazuje na to, że pieniądze możemy przelać… już w grudniu – i wcale nie stracimy promocyjnych odsetek! Każdy z nas „zakodował” sobie w głowie, że środki może wyciągnąć dopiero w styczniu, ale zgodnie z regulaminem promocji nic nie stoi na przeszkodzie, aby zrobić to już teraz. Regulamin mówi:

Warunkiem wypłaty dodatkowych odsetek jest naliczenie przez Bank Oprocentowania bonusowego na Koncie Wymarzony Cel w każdym z miesięcy kalendarzowych 2015 r., następujących po miesiącu kalendarzowym, w którym zawarto umowę o Konto Wymarzony Cel.

A oprocentowanie bonusowe naliczane jest, jeśli:

w miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” dokonano wpłaty gotówkowej lub innego zle-cenia płatniczego, w wyniku którego konto zostało zasilone kwotą w łącznej wysokości co najmniej 1 PLN, przy czym płatnikiem zle-cenia płatniczego nie może być Bank;

w miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” nie zanotowano wypłat gotówkowych oraz innych zleceń płatniczych obciążających ww. konto.

Skoro więc bank nalicza odsetki bonusowe na koniec grudnia, to weryfikuje spełnienie warunku w miesiącu poprzednim – czyli listopadzie. Z resztą nawet gdyby odsetki naliczane były w styczniu (datą transakcji będzie pewnie 1.01.2016), to w grudniu warunki pewnie będziecie mieli spełnione – wystarczy w końcu „dolać” do konta 1 zł.

Sam osobiście nie skorzystam jednak z tego myku. Dlaczego? Wszystko wskazuje na to, że to… niezamierzona dziura w regulaminie. Promocja była bowiem komunikowana jako „do końca roku”, na dodatek przed chwilą na infolinii dwoje konsultantów przekonywało mnie, że nie mogę wypłacić środków w tym miesiącu. Nie do końca im wierzę ale obawiam się, że nawet jeśli wypłata w grudniu jest dopuszczalna, to bank może wam nie naliczyć z tego powodu podwójnych odsetek i konieczna będzie (uzasadniona) reklamacja. Dla własnego spokoju wolę pewne 2% w skali roku przez 3 dni, niż zabawę w ewentualne reklamacje z Raiffeisen Polbank – za dużo problemów miałem podczas samego zakładania konta, aby tracić na to czas. Wam również zalecam wypłatę środków dopiero w styczniu (a osoby, które wypłacą wcześniej zachęcam do zdania relacji w dniu wypłaty odsetek).

Jak bezpłatnie wypłacić środki z Konta Wymarzony Cel?

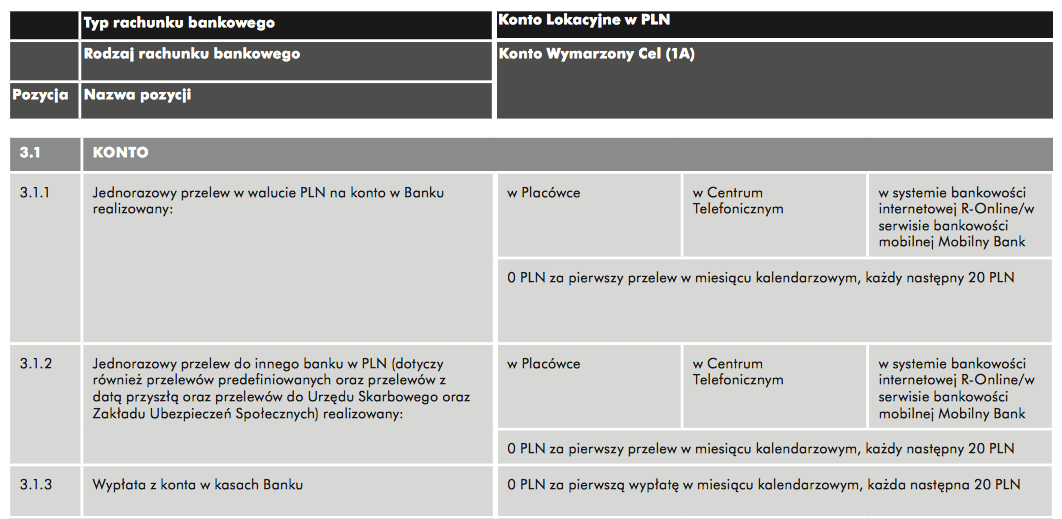

Konto Wymarzony Cel to konto oszczędnościowe. Rachunki tego typu w niemal każdym banku pozwalaj zazwyczaj tylko na jedną bezpłatną wypłatę środków w danym miesiącu kalendarzowym. Wygląda więc na to, że jeśli chcemy wynieść swoje oszczędności z banku na początku stycznia, to musimy to zrobić jednym przelewem. Jeśli dodamy do tego, że domyślny limit przelewów internetowych wynosi „jedyne” 50 000 zł, to teoretycznie za przelanie kilkuset tysięcy złotych będziemy musieli słono zapłacić (20 zł za przelew od drugiego w górę). Na szczęście dwa poprzednie zdania to tylko „miejskie legendy” – w przypadku Konta Wymarzony Cel kwestie te prawdziwe są tylko w połowie. Okazuje się, że istnieje możliwość przelania kilkuset tysięcy złotych za jednym razem, bez zbędnych opłat.

Wyjaśnijmy jednak wszystko po kolei. Na początek legenda numer jeden, czyli maksymalna wysokość przelewu. Domyślnie faktycznie wynosi ona 50 000 zł, ale bez problemu podwyższymy ją na infolinii do 200 000 zł. Według konsultantów z którymi rozmawiałem limit ten obowiązuje jednak tylko i wyłącznie przelewy zewnętrzne. Oznacza to, że wewnątrz banku możemy przelewać sobie dowolne kwoty (choć jeden z konsultantów twierdził, że max. to 500 000 zł). Innymi słowy mając, hipotetycznie, na Koncie Wymarzony Cel pół miliona złotych możemy całość przelać jednym przelewem na konto osobiste, a następnie bez obaw o opłaty przelać pieniądze poza bank. Prawdopodobnie jednak przyblokują nas tu wspomniane na początku limity dzienne – ale w najgorszym wypadku konieczne będzie poczekanie jednej/dwóch dób i ponowienie operacji. Lepsze to, niż czekanie miesiąc lub płacenie 20 zł.

Warto jednak dodać, że istnieje jeszcze inny sposób wypłaty środków z Konta Wymarzony Cel. Według tabeli opłat możemy bowiem wykonać co miesiąc jeden darmowy przelew wewnętrzny, jak i zewnętrzny. Oznacza to, że część środków (np. 200 000 zł) możemy przelać od razu na konto w innym banku, a pozostałe środki przelać wewnątrz banku i dopiero wtedy podać dalej. Niestety prawdopodobnie tu również zatrzymają nas limity dzienne, ale dzięki dwóm przelewom kapitał będzie pracował cały czas na przyzwoitym procencie. Przykładowo w poniedziałek 4.01 możemy zlecić przelew zewnętrzny na kwotę max. 200 000 zł, a we wtorek przelew wewnętrzny na konto osobiste (dla pozostałych środków), skąd pieniądze przelejemy dalej.

Co ciekawe według infolinii pierwszy darmowy przelew dotyczy każdego kanału osobno (infolinia, online, oddział) – co oznacza, że możemy dokonać łącznie 3 darmowe przelewy zewnętrzne oraz 3 darmowe przelewy wewnętrzne w danym miesiącu. Warto jednak uważać na te informacje – mogą okazać się jedynie szybką i błędną interpretacją TOiP przez konsultanta na infolinii (ale równie dobrze mogą być prawdziwe).

Dodatkowo warto pamiętać, że bezpłatna jest jedna wypłata z konta w oddziale banku, ale podjąć możemy maksymalnie 20 000 zł. W przypadku wypłaty większej gotówki musimy wcześniej zamiar ten zgłosić w banku.

Podsumowując:

- jeśli masz mniej niż 50 000 zł, to wykonaj jeden przelew zewnętrzny/wewnętrzny 4 stycznia

- jeśli masz 50 000 – 100 000 zł, to wykonaj jeden przelew wewnętrzny i jeden przelew zewnętrzny dzień później (lub na odwrót). Opcjonalnie możesz zwiększyć limit dzienny i wykonać jeden przelew

- jeśli masz 100 000 – 400 000 zł, to zwiększ limit dzienny i wykonaj dwa przelewy: zewnętrzny i wewnętrzny dzień później (lub na odwrót)

- jeśli masz powyżej 400 000 zł, to spróbuj również skorzystać z opcji darmowego przelewu w oddziale czy na infolinii – prawdopodobnie wtedy limity dzienne nie obowiązują (bo dotyczą tylko transakcji online). A nawet jeśli obowiązują, to prawdopodobnie możesz skorzystać z dwóch (wewnętrzny i zewnętrzny) darmowych przelewów w oddziale, dwóch na infolinii oraz dwóch online. A reszte wypłacić w gotówce :-)

Co zrobić z wypłaconymi środkami? O tym postaram się powiedzieć 1 stycznia w zestawieniu najlepszych lokat i kont oszczędnościowych na nowy rok :)

Komentarze

Miałem nosa, około 9 rano założyłem grudniową. Z Ideą kiszka. Zostaje Lions online 3% na 3 m-ce. Albo 3,5 % na 3 m-ce połączony z wizytą w maglu ;-). P.S. Jedną Ideę likwiduję, bo ich managerzy-developerzy-informatycy biorą zapewne jakieś dziwne proszki na wzmocnienie i wcisnęli Clouda – dziękuję, postoję. Pozdrawiam!

• aaJa zamierzam środki podzielić: znaczną część na Lokatę nr 1 (3,0% na 14 miesięcy), a część na Power (3,0% na 6 miesięcy) i RO (Smart/Optima) w oczekiwaniu na jakieś okazje. Zabezpieczam część środków na dłużej bowiem wiosną, pod rządami nowej prorządowej RPP, 3,0% na lokatach może być wspomnieniem.

• FabianNowe rządy wzmocnią skoki , ma ktoś jakiś na oku ? xyz

• prawdziwy-xyzCzy ten wpłatomat można zamówić na wizytę do domu ? xyz

• prawdziwy-xyz2,5% w ING Bank też jest niezłą opcją, zwłaszcza że jest to lokata na 4 miesiące, więc nie za długo (6 miesięcy to dla mnie wydaje się za długo). A tak naprawdę jest to konto oszczędnościowe, z którego można wypłacać bezpłatnie w dowolnej chwili, gdyby pojawiło się coś lepszego (odsetki wyliczane są dziennie). Oprocentowanie to obowiązuje dla nowych środków na koncie oszczędnościowym, tj. stanowiących nadwyżkę nad środkami posiadanymi na dzień 2.11.2015. Promocyjne 2,5% dotyczy kwoty do 100 000 zł.

• RemiA co powiecie na to:

kasastefczyka.pl/klienci-indywidualni/lokaty/lokata-udzialowa

warto?

• NyonaProszę o poradę gdzie najlepiej ulokować większe środki na krótki okres. Pytanie kieruję do admina, bo nie wiem co dalej ze środkami z reiffeisen.

• KillerWłaśnie piszę zestawienie lokat – ale niestety nic ciekawego po nowym roku się nie pojawiło więc równie dobrze mogę odesłać do http://lokaty.livesmarter.pl. Na krótki okres pewnie najlepszą opcją będą konta oszczędnościowe (3% w Mille, 2.8% w BGŻO łącznie dla 200 000 zł).

• Michał>>>skoki , ma ktoś jakiś na oku ?

Jak ktoś chce na długo ?

• Bogdan4,40 % – rentierska

4,60 % – system. oszczczędzania

http://m.skokchmielewskiego.pl/

Czy pieniądze na Koncie Wymarzony Cel dopuki ich nie ruszymy są oprocentowane 2 %

• RyszardPrzypominam, że nawet po przelaniu pieniędzy na rachunek osobisty to i tak środki są tam oprocentowane na 1,5% dla kwoty powyżej 10 000 zł.

• RemiLokata POWER: 3,00% Idea Bank do 1mln PLN

• datrhdostaliście już bonusowy procent na konto wymarzony cel, bo u mnie bonus jeszcze nie wpadł?

• jaczynskiZgodnie z regulaminem ma być dopiero za kilka dni

• MichałZ bloga konkurencji (też fajnego), ciekawy komentarz: „…Na Koncie Wymarzony Cel w styczniu środki mogą pracować nawet na 2% (1,5% plus 0,5% bonus) pod warunkiem, że w styczniu (!) 2016r. wpłacono na KWCel minimum 1 zł. i w grudniu nie dokonano wypłaty z KWC…”. Jak na razie mam co miesiąc odsetki (i podatek) zwykłe 1,5%, bonusowe 0,5%, czekam grzecznie na podwojone 15.1. Pozdrawiam.

• qqqq, ale to przecież oczywista oczywistość – to konto właśnie oferuje 1,5% (zależny od stopy referencyjnej) + 0,5pp bonusowe po spełnieniu warunków, które spełnialiśmy przez ostatnie miesiące :)

• Michał… Ryszard# pytał…, niektórzy chcą przelewać na oszczędnościowe; ja nie ruszam – jak ewakuacja, to raz a dobrze. Oczywiście poruszam się w obszarze do 200kzł ;-(

• qqa ja „poruszam się” w obszarze zaledwie do 10 000 zł :-( przynajmniej nie będę miał problemów z jednorazową wypłatą, jak niektórzy na tym forum… od przybytku jednak głowa boli

• RemiOptymalny sposób ewakuacji (po rozmowie z konsultantką): CAŁOŚĆ na konto osobiste (tylko JEDEN przelew z konta Wymarzony Cel jest bezpłatny, a więc NIE 1 zewnętrzny + 1 wewnętrzny); potem po 200K do innego banku (niestety, nie jednego dnia, ale w kolejne).

Tym, których „głowa nie boli” życzę zwiększenia kapitału poprzez rozsądne inwestowanie.

• AndrzejPytanko – czy po zakończonej akcji wycofania gotówki zamykacie konta?

• MarcinW@Andrzej, przecież w tabeli opłat jest co innego

• petrDzięki Andrzej za info, tak też myślałem, że Admin zbyt optymistycznie interpretował to „dwa razy bezpłatnie, bo raz zewnętrzny i raz wewnętrzny”, moje pierwsze rozumienie TOiP było takie, że tylko jeden przelew jest bezpłatny – albo wewnętrzny albo zewnętrzny.

• RemiNa infolinii twierdzą ze są bezplatne 2 przelewy jeden wew. i jeden zew.

• RychuZgodnie z TOiP powinna być darmowa wypłata w banku, darmowy przelew zewnętrzny i darmowy wewnętrzny. No nic – w poniedziałek zrobię test (choć jeśli limit 200 000 zł nie obowiązuje na przelewy wewnętrzne to ten test i tak nie ma już sensu – ale postaram się sprawdzić co i jak :))

• MichałDzis poza duza kwota na tym koncie mam:

• AnnaOdsetki dodatnie 0,00

Odsetki bonusowe 0,00

Zgoda na SMS Nie

To normlane? Wydawalo mi sie ze wczesniej pokazywalo mi tu kwoty. Zgoda na sms nie wiem czy byla konieczna.

Jak macie?

jak tak teraz patrzę na TOiP to rzeczywiście wygląda to tak, że każdy z tych rodzajów przelewów/wypłat powinien być bezpłatny dla pierwszej transakcji, ale ja i tak robię jednorazowo ze względu na niewielką ilość środków, więc mnie ten problem nie dotyczy

• Remi@Remi, tylko żeby ci się nie pomyliło, jak już dostaniesz dodatkowe odsetki na konto ;)

• petrZgodnie z TOiP, limity przelewów w Raiffeissen to nie limity dzienne lecz MIESIĘCZNE. Zatem nie można spekulować, że w jednym dniu dokona się jakiegoś jednego przelewu, a w następnym dniu kolejnego w innym kierunku i też będzie to bez opłaty. To będzie w tym samym miesiącu, więc 20 zł skasują.

• Fabiana co ma wysokość limitów wypłat do dozwolonej liczby przelewów? Limit to 200k z tego co mówicie, a wypłacić można 1 raz bez opłaty 20zł, więc to dwie różńe rzeczy

• RemiTak jak mówie – w poniedziałek nad ranem zrobię testy i dam znać co i jak :)

• MichałInformujemy, że na podstawie § 16 oraz § 76 „Regulaminu Konta Osobistego, Konta Lokacyjnego, Lokat Terminowych i Umowy Karty w Raiffeisen Bank Polska S.A.”, od dnia 1 marca 2016 roku wprowadzone zostaną zmiany w „Tabeli oprocentowania, opłat, prowizji i limitów transakcyjnych w Raiffeisen Bank Polska Spółka Akcyjna dla: Konta Osobistego, Konta Lokacyjnego oraz Limitu zadłużenia w Koncie Osobistym”.

• CuSONto fajnie, może podwyższą oprocentowanie na koncie oszczędnościowym :-) no bo w końcu ta informacja nie oznacza od razu, że mają je obniżyć…

• RemiLepiej nie rób szkoda kasy. :)

• ŁukiW TOiP te przelewy są rozdzielone ze względu na różne opłaty za przelewy wykonane w placówce 5zł/10zł (czytelniejsza tabelka).

Ja to interpretuję tak jak jest w ING – konto OKO. Obojętnie czy się kasę wypłaca w banku, robi przelew do ING czy do innego banku jest tylko 1 taka operacja w miesiącu gratis (różnica tylko taka, że w ING na własny ROR można przelewać dowolną ilość razy).

Według mnie tak to trzeba interpretować.

mbank.pl/portals/5.0/LP/eKonto/omg/

Coś zaczyna się dziać

• CuSONHmm, mam konto w ING, ale z tego co wiem tam raczej nie można przelewać z konta oszczędnościowego na rachunek w innym banku czy nawet do kogoś innego w ING, bo wyskakuje komunikat, że rachunek odbiorcy musi należeć do nadawcy, więc tylko można sobie przelać na konto osobiste (ale za to bezpłatnie dowolną ilość razy). Wypłata w placówce tylko jedna na miesiąc, to się zgadza. Według mnie admin może mieć rację, bo to jest tak jak w Getin Bank – jedna wypłata w placówce za darmo + jeden przelew za darmo (tylko tu można zrobić dwie operacje, jeśli nie wypłacisz gotówki, możesz zrobić dwa przelewy, a jeśli nie zrobisz przelewu, możesz zrobić dwie wypłaty gotówki).

• RemiChciałbym przelać środki za jednym zamachem z konta wymarzony cel na zewnętrzne konto.

Da się to zrobić bezpośrednio z Wymarzonego celu czy też muszę przelewać na zwykłe konto i dopiero? (do 100tyś)

Limit przezornie zwiększyłem do 200 tys.

• Pocinowskitak, w tym banku da się

• RemiDzięki!

• Pocinowski@admin myślisz, że po wypłacie odsetek warto zlikwidować od razu wszystkie konta w Raiffeisenie (włącznie z osobistym)?

• petr@petr:

• Andrzej1. Też interpretowałem tabelę opłat, tak jak Ty (bezpłatny 1 zewn. + 1 wewn.), ale konsultantka twierdzi co innego. Nie będę więc ryzykował. Niewykluczone jednak, że konsultanci są nie w pełni kompetentni i mogą różnie interpretować TOiP.

2. Nie sądzę, aby utrzymywanie kont miało jakiś sens (nie spodziewam się żadnej rewelacyjnej oferty); po 1 lutego (data wypłaty bonusowych odsetek) zamierzam je zlikwidować, tym bardziej, że sygnalizowane tu zmiany TOiP (osobiście żadnego maila jeszcze nie dostałem) są doskonałym pretekstem do tego.

@CuSON

• AndrzejJakieś szczegóły? [zmiana TOiP]

Skoro ktoś planuje odsetki przelać 1 lutego czy można już teraz złożyć wniosek o zamkniecie konta przy zachowaniu 30 dniowego okresu wypowiedzenia

• RyszardNie wiem, co wy kombinujecie z tymi przelewami, ale moim zdaniem najłatwiej wszystkie oszczędności przelać jednorazowo z konta Wymarzony Cel na Wymarzone Konto, a później (w zależności od ustawionych limitów) przelewać na konta w innych bankach. Z Wymarzonego Konta wszystkie przelewy zewnętrzne są bezpłatne.

• Yanno właśnie, skąd wiecie, że limit do 50 000 lub 200 000 dotyczy również przelewów własnych z konta oszczędnościowego na rachunek osobisty? TOiP mówi o limitach dla przelewów w bankowości internetowej i telefonicznej, ale może nie dotyczy to przelewów w ramach rachunków własnych?

• RemiLimit 50000zł na pewno nie dotyczy przelewów wewnętrznych – właśnie taki wykonałem.

• SkyllaJaki jest oprocentowanie kont oszczędnościowych Reiffesena po zakończeniu promocji? Pytam o konto lokacyjne i wymarzony cel.

Wymarzony cel 1,5% + 05% odsetek bonusowych (warunek: nie wolno nic wypłacić i trzeba wpłacić co najmniej 1 zł) – czyli tak jak było, chyba się nic nie zmieniło?

• RemiAdminie, przydałby się wykaz kont oszczędnościowych, tych ze stałym oprocentowaniem. Krótkotrwałe promocje (typu 3m w Millenium) lub trudnoodnawialne (typu BGZOptima) są kłopotliwe.

• SkyllaSkylla przecież masz w artykule o lokatach – http://livesmarter.pl/najlepsze-lokaty-styczen-2016/

Po drugie oferty… kont oszczędnościowych. Tu zamierzam ulokować kolejną część kapitału na wypadek pojawienia się jakiejś oferty promocyjnej (w roku 2015 mieliśmy kilka niezłych okazji – warto śledzić bloga aby zostać o nich poinformowanym). A tu do wyboru mamy kilka całkiem przyjemnych ofert. Po pierwsze konto oszczędnościowe Banku Millennium które daje 3% do 100 000 zł dla nowych środków przez 92 dni (plus wspominana wcześniej lokata mobilna na 3,5%). Po drugie konto oszczędnościowe BGŻOptima, które daje 2,8% w skali roku dla kolejnych 100 000 zł. Po trzecie konto oszczędnościowe Smart Procent, które nowym klientom również daje 2,8% dla max. 50 000 zł. Łącznie więc możemy zapakować tu około 250 000 zł i zgarniać całkiem niezły procent równocześnie mając wszystkie środki na wyciągnięcie ręki – w razie ewentualnej promocji dobrej lokaty powyżej 3%.

• akroSkylla, niestety jeśli chcesz stałe oprocentowanie to musisz zadowolić się mniej satysfakcjonującym rozwiązaniem. Zakładam, że czytelnicy wolą nieco bardziej pokombinować ale zarobić nieco więcej. Akurat ew. przeskakiwanie choćby nawet z BGŻO do Mille powinno być dosyć proste :)

• Michałhej Admin!

• Michalw kwestii np. mille i BGZO -> i skakania -czy przez to rozumiesz naprzemienne zamykanie kont (mille i BGZO), czy jedynie czasowe przerzucanie z jednego do drugiego, z pozostawieniem aktywnych kont?