Wrześniowa promocja Raiffeisen Polbank była tym, co oszczędzający lubią najbardziej. Bank, w zamian za spełnienie dość prostych warunków, zaproponował nam 4% na koncie oszczędnościowym bez górnego limitu kwotowego. Ponieważ z końcem grudnia promocja zostanie zakończona i oprocentowanie wróci do standardowych, niezbyt atrakcyjnych jak na dzień dzisiejszy 2% – sprawdzamy co zrobić aby bezpiecznie i bezkosztowo „ewakuować” się z zółto-czarnego banku.

Kiedy można wypłacić pieniądze z Konta Wymarzony Cel?

Pierwsza z kwestii to pytanie kiedy właściwie można wypłacić środki z Konta Wymarzony Cel. Ponieważ oprocentowanie podwyższone do 4% mamy tylko do końca roku, to od 1 stycznia zarabiać będziemy połowę mniej. Teoretycznie więc wtedy wypadałoby przelać środki w inne miejsce. Niestety 1 stycznia to dzień wolny, a kolejne dwa dni wypadają w weekend – a wtedy przelewy międzybankowe „nie chodzą”. Najbezpieczniej więc będzie zlecić przelew z Konta Wymarzony Cel w/na poniedziałek (4.01) rano – wtedy kilka godzin później pieniądze będą mogły już pracować w innym miejscu. Owszem, zarobią przez te 3 dni tylko 2% w skali roku, ale lepsze to, niż nic.

Co ciekawe wszystko wskazuje na to, że pieniądze możemy przelać… już w grudniu – i wcale nie stracimy promocyjnych odsetek! Każdy z nas „zakodował” sobie w głowie, że środki może wyciągnąć dopiero w styczniu, ale zgodnie z regulaminem promocji nic nie stoi na przeszkodzie, aby zrobić to już teraz. Regulamin mówi:

Warunkiem wypłaty dodatkowych odsetek jest naliczenie przez Bank Oprocentowania bonusowego na Koncie Wymarzony Cel w każdym z miesięcy kalendarzowych 2015 r., następujących po miesiącu kalendarzowym, w którym zawarto umowę o Konto Wymarzony Cel.

A oprocentowanie bonusowe naliczane jest, jeśli:

w miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” dokonano wpłaty gotówkowej lub innego zle-cenia płatniczego, w wyniku którego konto zostało zasilone kwotą w łącznej wysokości co najmniej 1 PLN, przy czym płatnikiem zle-cenia płatniczego nie może być Bank;

w miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” nie zanotowano wypłat gotówkowych oraz innych zleceń płatniczych obciążających ww. konto.

Skoro więc bank nalicza odsetki bonusowe na koniec grudnia, to weryfikuje spełnienie warunku w miesiącu poprzednim – czyli listopadzie. Z resztą nawet gdyby odsetki naliczane były w styczniu (datą transakcji będzie pewnie 1.01.2016), to w grudniu warunki pewnie będziecie mieli spełnione – wystarczy w końcu „dolać” do konta 1 zł.

Sam osobiście nie skorzystam jednak z tego myku. Dlaczego? Wszystko wskazuje na to, że to… niezamierzona dziura w regulaminie. Promocja była bowiem komunikowana jako „do końca roku”, na dodatek przed chwilą na infolinii dwoje konsultantów przekonywało mnie, że nie mogę wypłacić środków w tym miesiącu. Nie do końca im wierzę ale obawiam się, że nawet jeśli wypłata w grudniu jest dopuszczalna, to bank może wam nie naliczyć z tego powodu podwójnych odsetek i konieczna będzie (uzasadniona) reklamacja. Dla własnego spokoju wolę pewne 2% w skali roku przez 3 dni, niż zabawę w ewentualne reklamacje z Raiffeisen Polbank – za dużo problemów miałem podczas samego zakładania konta, aby tracić na to czas. Wam również zalecam wypłatę środków dopiero w styczniu (a osoby, które wypłacą wcześniej zachęcam do zdania relacji w dniu wypłaty odsetek).

Jak bezpłatnie wypłacić środki z Konta Wymarzony Cel?

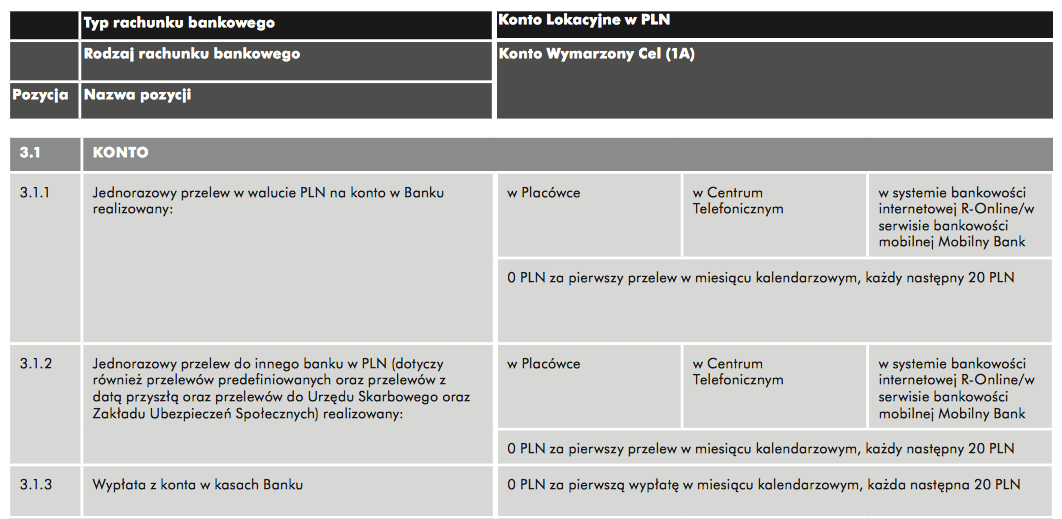

Konto Wymarzony Cel to konto oszczędnościowe. Rachunki tego typu w niemal każdym banku pozwalaj zazwyczaj tylko na jedną bezpłatną wypłatę środków w danym miesiącu kalendarzowym. Wygląda więc na to, że jeśli chcemy wynieść swoje oszczędności z banku na początku stycznia, to musimy to zrobić jednym przelewem. Jeśli dodamy do tego, że domyślny limit przelewów internetowych wynosi „jedyne” 50 000 zł, to teoretycznie za przelanie kilkuset tysięcy złotych będziemy musieli słono zapłacić (20 zł za przelew od drugiego w górę). Na szczęście dwa poprzednie zdania to tylko „miejskie legendy” – w przypadku Konta Wymarzony Cel kwestie te prawdziwe są tylko w połowie. Okazuje się, że istnieje możliwość przelania kilkuset tysięcy złotych za jednym razem, bez zbędnych opłat.

Wyjaśnijmy jednak wszystko po kolei. Na początek legenda numer jeden, czyli maksymalna wysokość przelewu. Domyślnie faktycznie wynosi ona 50 000 zł, ale bez problemu podwyższymy ją na infolinii do 200 000 zł. Według konsultantów z którymi rozmawiałem limit ten obowiązuje jednak tylko i wyłącznie przelewy zewnętrzne. Oznacza to, że wewnątrz banku możemy przelewać sobie dowolne kwoty (choć jeden z konsultantów twierdził, że max. to 500 000 zł). Innymi słowy mając, hipotetycznie, na Koncie Wymarzony Cel pół miliona złotych możemy całość przelać jednym przelewem na konto osobiste, a następnie bez obaw o opłaty przelać pieniądze poza bank. Prawdopodobnie jednak przyblokują nas tu wspomniane na początku limity dzienne – ale w najgorszym wypadku konieczne będzie poczekanie jednej/dwóch dób i ponowienie operacji. Lepsze to, niż czekanie miesiąc lub płacenie 20 zł.

Warto jednak dodać, że istnieje jeszcze inny sposób wypłaty środków z Konta Wymarzony Cel. Według tabeli opłat możemy bowiem wykonać co miesiąc jeden darmowy przelew wewnętrzny, jak i zewnętrzny. Oznacza to, że część środków (np. 200 000 zł) możemy przelać od razu na konto w innym banku, a pozostałe środki przelać wewnątrz banku i dopiero wtedy podać dalej. Niestety prawdopodobnie tu również zatrzymają nas limity dzienne, ale dzięki dwóm przelewom kapitał będzie pracował cały czas na przyzwoitym procencie. Przykładowo w poniedziałek 4.01 możemy zlecić przelew zewnętrzny na kwotę max. 200 000 zł, a we wtorek przelew wewnętrzny na konto osobiste (dla pozostałych środków), skąd pieniądze przelejemy dalej.

Co ciekawe według infolinii pierwszy darmowy przelew dotyczy każdego kanału osobno (infolinia, online, oddział) – co oznacza, że możemy dokonać łącznie 3 darmowe przelewy zewnętrzne oraz 3 darmowe przelewy wewnętrzne w danym miesiącu. Warto jednak uważać na te informacje – mogą okazać się jedynie szybką i błędną interpretacją TOiP przez konsultanta na infolinii (ale równie dobrze mogą być prawdziwe).

Dodatkowo warto pamiętać, że bezpłatna jest jedna wypłata z konta w oddziale banku, ale podjąć możemy maksymalnie 20 000 zł. W przypadku wypłaty większej gotówki musimy wcześniej zamiar ten zgłosić w banku.

Podsumowując:

- jeśli masz mniej niż 50 000 zł, to wykonaj jeden przelew zewnętrzny/wewnętrzny 4 stycznia

- jeśli masz 50 000 – 100 000 zł, to wykonaj jeden przelew wewnętrzny i jeden przelew zewnętrzny dzień później (lub na odwrót). Opcjonalnie możesz zwiększyć limit dzienny i wykonać jeden przelew

- jeśli masz 100 000 – 400 000 zł, to zwiększ limit dzienny i wykonaj dwa przelewy: zewnętrzny i wewnętrzny dzień później (lub na odwrót)

- jeśli masz powyżej 400 000 zł, to spróbuj również skorzystać z opcji darmowego przelewu w oddziale czy na infolinii – prawdopodobnie wtedy limity dzienne nie obowiązują (bo dotyczą tylko transakcji online). A nawet jeśli obowiązują, to prawdopodobnie możesz skorzystać z dwóch (wewnętrzny i zewnętrzny) darmowych przelewów w oddziale, dwóch na infolinii oraz dwóch online. A reszte wypłacić w gotówce :-)

Co zrobić z wypłaconymi środkami? O tym postaram się powiedzieć 1 stycznia w zestawieniu najlepszych lokat i kont oszczędnościowych na nowy rok :)

Komentarze

Należy pamiętać że odsetki bedą na koncie 15 stycznia i ich natychmiastowa wypłata może być płatna jeśli wykorzystany wcześniej limit bezpłatnych przelewów

• RyszardRyszard, zgadza się. Można więc na odsetki zostawić jeden „wolny” przelew albo przelać je dopiero w lutym – to będzie prawdopodobnie w większości przypadków maksymalnie trzycyfrowa kwota. Ew. w kasie banku.

Z resztą wawet w przypadku ew. wypowiedzenia konta i tak będzie czas na wypłatę, bo konto zamknie się w lutym.

• Michał@admin dzięki wielkie za podsumowanie

• AnnaChciałem tylko potwierdzić, że zmiana limitu na infolinii odbyła się bez problemu.

Musicie znać swój kod TPIN (ustawia się go w zakładce Twoje systemy, która znajduje się tuż pod przyciskiem wylogowania).

• MarcinWCztery litery do admina prowadzącego: dwum ;)

• Artur… a czy w przypadku zamknięcia konta WC, bank nie powinien przelać całości bezpłatnie na wskazane konto ?

• Maciej… odliczywszy przedtem 20 zł za DRUGI przelew w miesiącu. Dziękuję, postoję.

• aczy na pewno limit darmowych przelewów jest oddzielnie liczony dla wewnętrznego i zewnętrznego przelewu? czy ktoś tego próbował, bo jakoś te interpretacje TOiP i informacji z infolinii nie do końca mnie przekonują.

• keram7mFajnie tylko co dalej zrobić z tym pôł milionem?

• Helena 2003@keram7m

• Maciejwłaśnie zerknąłem do historii mojego rachunku oszczędnościowego w raiffie (Wym.Konto.Lok.) i pierwszy przelew wewnętrzny poszedł za darmo a za drugi wewnętrzny naliczyli mi prowizji 5zł (maj 2015). Nie sądzę więc aby na WC było inaczej.

Maciej, ale przecież tak powinno być – zgodnie z tabelą opłat. Gdybyś puścił drugi jako zewnętrzny to nie powinno być opłat (przynajmniej dla KWC). Druga opcja to oba wewnętrzne, ale drugi via infolinia/odział i test czy dla KWC każdy będzie za free (o czym pisałem wyżej).

Helena, poczekajmy kilka dni. Ja ciągle liczę na jakąś dobrą lokatę od Idea Banku

• Michał@Helena2003

• RyszardMoże wyjdziesz za mnie ?

:-)

Dla osób jakie mają blisko oddziału a limit 200K jest zbyt mały są jeszcze 2 opcje:

• pig4fun1. Idą 4 stycznia rano do oddziału i zlecają przelew zewnętrzny lub jeden wewnętrzny na ROR i następnie kilka zewnętrznych

2. Idą jak najszybciej do oddziału i proszę o podniesienie limitu to kwoty powyżej 200K minimum tyle ile będą mieli po naliczeniu odsetek (acz nie wiem czy np. przelew wewnętrzny wyczerpuje limit, czy dopiero zewnętrzny, więc pewnie najlepiej 2 razy to co mają do przelania) – jak najszybciej, bo decyzja niekoniecznie od ręki

@pig4fun nie da sie podniesc limitu powyzej 200k

• AnnaTeż czekam na jakąś ofertę dla pieniędzy po „wymarzonym celu”. Lion Bank daje na 3m 3,5% dla 100-350tys dla nowych klientów. Czy jeśli nie nie mam w Lionie nic, ale w Idei (do niej de facto należy Lion) mam lokaty (ale bez konta) to czy jestem nowym klientem?

• orzech@orzech zweryfikuj to na infolinii ale wydaje mi sie ze nie jestes nowym. Najgorsze jest w lion ze musisz udac sie do ich lokacji :( na pogadanke o niby super ofertach

• Anna@orzech

• LukaszxxxJesteś jako nowy w Lion`s, nie ma znaczenia, że masz produkty w Idea. Ale Anna ma rację, że lokata w Lion`s jest dostępna tylko w oddziale.

@orzech Jeżeli masz tylko lokaty w Idea to spokojnie możesz iśc do Lion Banku – jesteś nowym klientem. Też miałam taką sytuację. Tak jak pisze @Anna – musisz się jednak przygotowac na godzinną pogadankę o ich ofercie.

• MaszCzyli jak mam na KWC 100.000 zł, to tego 4 stycznia mogę udać się do oddziału i zlecić przelew tej kwoty na inne konto (zupełnie inny bank) i będzie to przelew bezpłatny?

• IrkaPrzed chwilą na infolinii uzyskałem info, że każdy drugi przelew z KWC niezależnie od tego czy zlecony online czy w placówce kosztuje 20zł. Czyli jakby znów nowa okoliczność.

• vadimCzy w przypadku osobistego udania się do oddziału banku i zlecenia przelewu z rachunku wymarzony cel na rachunek prowadzony w innym banku też jest ograniczenie do 200kPLN?, czy można przelać więcej bez dodatkowych opłat?

• focus384@admin a co z warunkiem:

• pepedrosw miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” nie zanotowano wypłat gotówkowych

„Warunkiem wypłaty dodatkowych odsetek jest naliczenie przez Bank Oprocentowania bonusowego na Koncie Wymarzony Cel w każdym z miesięcy kalendarzowych 2015 r., następujących po miesiącu kalendarzowym, w którym zawarto umowę o Konto Wymarzony

• TomeqCel. ”

Oprocentowanie bonusowe musi zostać naliczone za październik 2015, listopad 2015 oraz grudzień 2015. Jeśli regulamin jest wiążący, to nie ma potrzeby czekać do 4 stycznia 2016 (o ile ktoś chce skorzystać z lepszej oferty niż 2%).

Myślicie że Raffi zaproponuje coś nowego w styczniu? Słabo ostatnio z przyzwoitymi promocjami.

• Rumburak1Zgadzam się z adminem – wypłata w grudniu to ryzyko. Jak znam banksterów to na 100% potraktują to jako czyn przekreślający bonusowe odsetki . Pozostaną kłótnie, reklamacje i reklamacje reklamacji…

• vadimja wypłacam 4 stycznia 200k a resztę + odsetki 1 lutego. Chyba, ze ktoś potwierdzi możliwość przelewu darmowego 1 wewnętrznego i 1 zewnętrznego bo to dalej nie jest dla mnie oczywiste.

• BartiJak w praktyce odbywa się powiększenie limitu transakcji do 200K? Czy można to zrobić od razu na 2 takie przelewy i zrealizować je w jednym dniu? Nie jest też dla mnie jasne, czy przelewy 200K podlegają opłacie 5 zł jako „realizowane przez Centrum Telefoniczne”?

• AndrzejBarti, jeden zewnętrzny i jeden wewnętrzny jest w TOiP więc tu nie mam raczej wątpliwości. Sam specjalnie zrobie dwa przelewy 4.01 żeby przetestować – dam znać.

• Michał„jeśli masz 100 000 – 400 000 zł, to zwiększ limit dzienny i wykonaj dwa przelewy: zewnętrzny i wewnętrzny dzień później (lub na odwrót)”

czemu tak?

• www2skoro sie podnosi limit i ktos ma 200 000 to robi 1 przelew (do max. limitu), nie lepiej?

„w miesiącu kalendarzowym poprzedzającym miesiąc naliczenia Oprocentowania bonusowego na Koncie Lokacyjnym „Konto Wymarzony Cel” dokonano wpłaty gotówkowej lub innego zle-cenia płatniczego, w wyniku którego konto zostało zasilone kwotą w łącznej wysokości co najmniej 1 PLN, przy czym płatnikiem zle-cenia płatniczego nie może być Bank;” – czy ostatnie zdanie znaczy, że te przelewy nie mogły być przelewami wewnętrznymi, tzn. z konta osobistego na oszczędnościowe?

• Reminikt się nie wypowie?

• RemiWcześniej gdzieś było , że chodzi o to aby nie było to zasilenie przez bank np. z tytułu odsetek .Swoje przelewy wewnętrzne się liczą . xyz

• prawdziwy-xyztak, potwierdziłem to na infolinii, odetchnąłem z ulgą, bo już mi myślałem, że zawaliłem sprawę, przelewając kasę z rachunku osobistego

• Remi@admin. Dzięki. W takim razie czekamy na info potwierdzające a ja (przy kwocie lekko ponad 200k) 4.01 robię przelew zew na 200k a 15.01 po wpłynięciu odsetek robie przelew wew na ROR i zew do innego banku.

• Bartia dlaczego tak się trzymacie 4.01? przecież zlecenie przelewu można zrobić już 1.01, tylko że zrealizują wtedy i tak dopiero 4.01

• RemiCzyli jak mam 400 000, to najpierw robię 200 000 z Konta Wymarzony Cel na swoje w innym banku, a dzień później 200 000 z Konta Wymarzony Cel na Konto Osobiste w Raiffeisen i potem z niego na swoje w innym banku?

• BartoszBartosz, moim zdaniem tak najrozsądniej – no bo skoro i tak jest limit 200 000 zł dziennie na zewnątrz to nawet jak wybierzesz wszystko na raz z KWC na konto osobiste, to z osobistego i tak tylko przelejsz dalej 200 000 zł (a przez jedną cenną noc nie będzie odsetek bo środki już będą na koncie osobistym :)).

Remi, bo jeśli zrobisz zlecenie 1.01 z datą 1.01 to nie będzie odsetek za trzy noce (dni). Można ew. zrobić zlecenie 1.01 z datą 4.01 – wtedy to ma sens. W innym wypadku bank przeleje te środki już 1.01 (a że nie będą mogły wyjść, to już inna sprawa – ale wtedy na 99% już odsetek nie będzie, bo środki znikną z naszego konta)

• Michał@admin, nie wiedziałem, że tak to działa, myślałem, że jeśli jest święto, to zlecenie nie ma większego znaczenia, bo i tak faktyczna wypłata będzie w pierwszy dzień roboczy i do tego dnia odsetki będą rosły nadal. Ale skoro tak mówisz, to może tak jest, nie wiem

• Remicytat admin: (a przez jedną cenną noc nie będzie odsetek bo środki już będą na koncie osobistym :)). – tak się składa, ze Wymarzone Konto Osobiste, czyli rachunek osobisty też jest oprocentowany i to aż 1,5% na kwotę powyżej 10 000zł, a więc praktycznie tak samo jak oszczędnościowe (na tym oszczędnościowym też jest 1,5% + 0,5% bonusowych odsetek)! Teraz się upewniłem jeszcze na stronie banku i jest tam taka informacja. Sami sprawdźcie: http://raiffeisenpolbank.com/klienci-indywidualni/konta-osobiste/wymarzone

• RemiCzy jest to pewne, że nie można jednorazowo/jednocześnie (w jednym dniu) przelać (po uprzednim zwiększeniu limitu do 200K):

• AndrzejA. 200K na konto w innym banku (pierwszy przelew zewnętrzny; bezpłatnie)

B. 200K na Konto Osobiste (przelew wewnętrzny; bezpłatnie); po czym

C. 200K z Konta Osobistego (jakby nie było – INNEGO konta niż Wymarzony Cel) dalej do innego banku (ewentualnie płacąc 5 PLN jako „przelew realizowany przez Centrum Telefoniczne” – ale to nie jest dla mnie jasne >>> TOiP)?

No patrzcie, a ja myślałem, że jak się ma kilkaset tysięcy na koncie, to „głupie” 20zł można poświęcić, ale widzę, że bogaci nawet o tak niewielkie (w porównaniu do kilkuset tysięcy) pieniądze walczą. Eh, dalibyście to na cele charytatywne, a kombinujecie, jakby te 20zł miało wam przynieść fortunę, przecież już macie wiele, a chcecie więcej, zachłanność… Rozumiem, jak ktoś ma 5 000, 10 000 albo nawet 20 000, to dla niego 20zł to dużo, ale kilkaset tysięcy i tak kombinować…

• RemiRemi, ja myślę, że wiele osób które dorobiło się tych setek tysięcy właśnie dba o detale i nie traci w głupi sposób pieniędzy – zwłaszcza, jeśli nie musi. Znam natomiast wiele przypadków osób, które zarabiają niedużo, a w bezmyślny sposób tracą pieniądze (w wielu obszarach) :)

• MichałPo prostu bank nie jest gotowy na obracanie paczkami powyzej 200k. I nie biedni-bogaci tylko nikt nie lubi byc karany za cokolwiek. Powinna byc nagroda np wyskakuje komunikat: mamy dla ciebie propozycje, dzis nie zaplacisz zadnej prowizji za drugi przelew, ale jesli zatrzymasz u nas pieniadze to za kazdy dzien oprocz oprocentowania otrzymasz 5 zl.

• aaaaRemi, admin idealnie utrafił w sedno sprawy. Ci, którzy lekko traktują mniejsze kwoty, ewidentnie nie mają predyspozycji aby dorobić się większych.

• FabianGdybym przez kilkanaście lat nie dbał o każde 20 zł, to nie miałbym dziś tych 200 kPLN na KWC – by bez stresu być emerytem. Żyłbym jak moja sąsiadka (drugie zdanie postu admina).

Moim trzem przedmówcom dziękuję za zrozumienie…

• AndrzejDzisiaj na infolinii pani mnie poinformowała, że jak ładnie napiszę prośbę do banku, że wykorzystałem już darmowy przelew a chce przelać odsetki nadzielone dopiero w połowie stycznia to anulują opłatę za drugi przelew. Info z infolinii więc należy traktować z ostrożnością. Szczęśliwego nowego roku!

• BartiA dokąd przelać? Grudniowa w Idea, Welcome w Lions, obie takie sobie – nic ciekawego nie ma na dziś…

• a„Barti, jeden zewnętrzny i jeden wewnętrzny jest w TOiP więc tu nie mam raczej wątpliwości. Sam specjalnie zrobie dwa przelewy 4.01 żeby przetestować – dam znać.”

Rozumie ze chodzi o 3.1 punkt. Ale czy na pewno jest tam „I” a nie „LUB” – infolinia dzis stwierdziala ze jest „LUB” wiec moge niby jeden z nich w miesiacu.

• AnnaGrudniowej juz nie ma. Jesli mieszkasz w duzym miescie to w Idei masz 3.25% na gotowkowej a jak nie to Power 6M na 3,00%

• MajaZ gotówkową problem jest taki, że trzeba mieć konto + wpłacić gotówkę (dla osób, które mają po kilkaset tys. może to być problematyczne). Jest też dobra opcja Lokaty Nr 1 na 14 miesięcy 3%. Jeśli stopy spadną, to będzie to dobra przechowalnia – choć standardowo radziłbym wpłacić tak tylko część kapitału. Patrząc na ten rok widać dość jasno, że dobre okazje i tak okazje będą :-)

Anna, dla mnie to są zupełnie różne pozycje w TOiP (przelew zewnętrzny vs. wewnątrzny). Gdyby im chodziło o jeden jakikolwiek, to wtedy by złączyli ten zapis w jeden (nie precyzując jaki to przelew).

• Michał