Konto oszczędnościowe Profit w Banku Millennium to, w mojej opinii, prawdopodobnie najlepszy obecnie rachunek oszczędnościowy na rynku. Choć ostatnio pojawia się coraz więcej ofert z podobnym (lub minimalnie lepszym) oprocentowaniem, to mają one jedną wadę – są mocno ograniczone czasowo. W przypadku konta Profit promocyjne oprocentowanie (zazwyczaj 2,7% w skali roku do 100 000 zł) jest ofertą cykliczną. Oznacza to, że spełniając za każdym razem warunki promocji praktycznie zawsze możemy liczyć na niezłe oprocentowanie. Sporo osób ma jednak problemy z zawiłymi warunkami promocji, które, wbrew pozorom, można wytłumaczyć nawet w jednym zdaniu. Sprawdźmy więc jak korzystać z konta Profit optymalnie – tak, aby zarobić na nim jak najwięcej :)

Na początek muszę jednak przypomnieć o jednej, podstawowej kwestii. Wszystkie informacje zawarte w tym wpisie opierają się na doświadczeniach nabytych podczas poprzednich promocji konta oszczędnościowego w Banku Millennium. Oznacza to, że nie mamy żadnej pewności co do przyszłych ofert banku. Teoretycznie może się okazać, że kolejnej promocji… nie będzie. Osobiście trzymam jednak kciuki za to, że Bank Millennium jeszcze długo będzie oferował dobre oprocentowanie i będziecie długo mogli korzystać z poradnika. Póki co, odpukać, zasady działają niezmiennie od przynajmniej 2 lat aktualizacja: 4 lat :)

Promocyjne oprocentowanie tylko dla nowych środków

Zacznijmy jednak od początku. Konto oszczędnościowe Profit to rachunek, który standardowo oferuje relatywnie słabe oprocentowanie – aktualnie od 0,6% (dla kwoty do 50 000 zł) aż po 1,1% (dla kwoty ponad 500 000 zł). Z drugiej strony bank cyklicznie uruchamia promocje, dzięki którym zarobić możemy znacznie więcej – zazwyczaj 2,7% w skali roku dla kwoty do 100 000 zł. Warunek jest jeden: do banku musimy przynieść nowe środki.

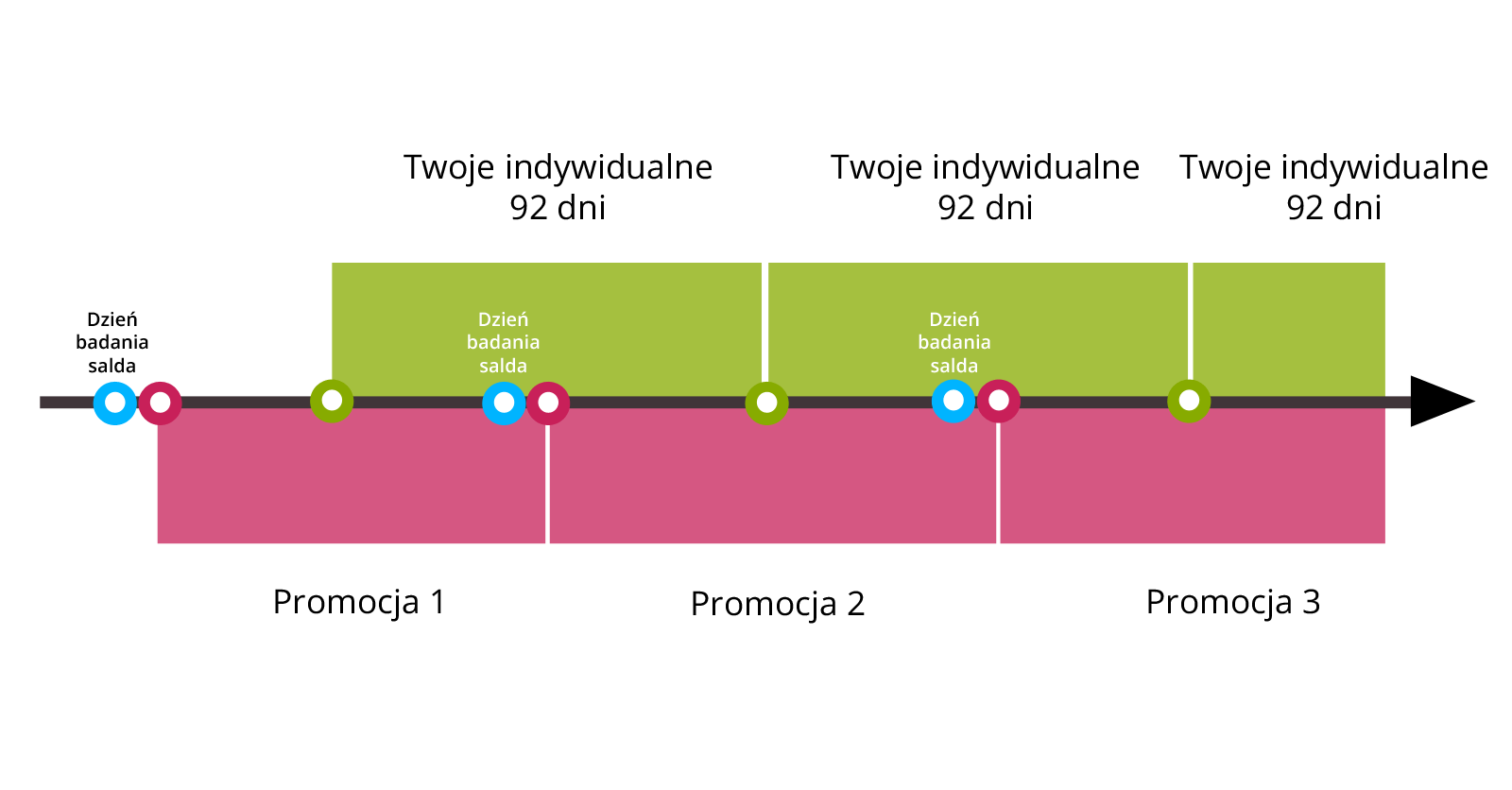

Co to dokładniej oznacza? Bank, uruchamiając nową promocję, informuje nas o tzw. dniu badania salda (albo inaczej: dniu badania zaangażowania). Jest to konkretna data, kiedy sprawdzane jest ile mieliśmy oszczędności w Banku Millennium (dokładniej: na koniec dnia). Generalnie nie ma znaczenia, czy pieniądze mieliśmy na koncie osobistym, lokatach czy koncie oszczędnościowym – liczy się nasze całe saldo w banku w PLN – dlatego najlepiej, aby było jak najniższe.

Jak więc wyciągać z promocji jak najwięcej? Wystarczy… przewidzieć dzień badania zaangażowania i wycofać wszystkie środki z banku właśnie w tym dniu. Jest to o tyle łatwe, że (do tej pory) bank wyznaczał ten dzień w dokładnie ostatni dzień trwania obecnego okresu przystępowania do promocji. Jeśli więc, przykładowo, do aktualnej oferty dla nowych środków możemy przystąpić od 27.08 do 14.10, to najprawdopodobniej 14.10 będzie dniem wyznaczania nowych środków w kolejnej promocji, która wystartuje 15.10. Wystarczy więc „wyczyścić” wszystkie swoje rachunki w Banku Millennium przed najbliższym weekendem, a wtedy nasze saldo (w dniu badania salda) wyniesie 0 zł – czyli wszystko, co przelejemy później do banku będzie nowymi środkami. Proste? Proste :)

Indywidualny okres promocji

Nieco bardziej kłopotliwy jest drugi warunek promocji podwyższonego oprocentowania. Bank informuje bowiem, że promocja trwa w konkretnym przedziale czasowym, ale każdy z nas może ją aktywować w innym momencie i mieć liczone podwyższone oprocentowanie w różnym okresie czasu.

O co tu chodzi? Najprościej będzie to również wytłumaczyć na przykładzie. Obecna promocja dla nowych środków trwa od 27.08 do 14.10 – czyli dokładnie 48 dni. Bank jednak oferuje nam aż 92 dni podwyższonego oprocentowania, które aktywowane jest dopiero w momencie, kiedy system wykryje na naszym rachunku nowe środki.

Co to oznacza? Jeśli nowe środki przelejemy już w pierwszy dzień trwania promocji, to nasze promocyjne oprocentowanie będzie trwało 92 dni – czyli od 27.08 do 27.11.2017. Jeśli natomiast środki przelejemy np. ostatniego dnia promocji, to nasze indywidualne promocyjne oprocentowanie będzie trwało od 14.10 do 14.01.2018. Oczywiście zakładam, że okres trwania promocyjnego oprocentowania wynosi 92 dni (jak obecnie) choć nikt nie daje gwarancji, że tak będzie w przyszłości (bywały już promocje z dłuższym okresem – 122 dni).

Dwie promocje na raz?

Co w przypadku, kiedy aktywowaliśmy sobie nasze indywidualne 92 dni podwyższonego oprocentowania, a w międzyczasie wystartuje nowa promocja? Zgodnie z regulaminem nie możemy korzystać z dwóch promocji na raz, ale po zakończeniu pierwszej z nich możemy automatycznie wskoczyć w kolejną – o ile oczywiście system banku wykryje nowe środki.

Co to oznacza? Tak naprawdę cały wpis sprowadza się do mega prostej i krótkiej zasady: w momencie, kiedy zbliża się koniec obecnej promocji po prostu czyść swoje konto w Millennium, a kilka dni później wracaj ze środkami – bo prawdopodobnie dalej trwa twoje indywidualne 92 dni podwyższonego oprocentowania. Jeśli bank uruchomi nową promocję, to pieniądze które wróciły będą traktowane jako nowe środki – bo w dniu badania zaangażowania miałeś na koncie 0 zł (albo niewiele więcej). W ten sposób po zakończeniu twoich indywidualnych 92 dni danej promocji automatycznie wskoczysz w 92 dni kolejnej promocji. I tak w kółko.

Całość obrazuje poniższy obrazek – na niebiesko zaznaczyłem dni badania salda, na fioletowo – okresy promocji, a na zielono – nasze indywidualne 92 dni obowiązywania promocyjnego oprocentowania:

Warto dodać, że jeśli nowe środki wrzucimy na konto odpowiednio późno, to istnieje możliwość, że całkowicie ominiemy jedną z edycji promocji. Teoretycznie można starać się śledzić z której oferty korzystamy i od kiedy (ponoć infolinia jest w stanie podać takie informacje), ale ja zazwyczaj po prostu zeruje konto za każdym razem – w końcu nie wiemy jak będą wyglądały warunki nowej promocji.

Haczyk: limit przelewów zewnętrznych

Na koniec prawdopodobnie największa wada oferty, którą na szczęście łatwo rozwiązać – czyli limit przelewów zewnętrznych. Problem ten dotyczy jedynie tych osób, które w Banku Millennium chcą lokować ponad 50 000 zł – bo właśnie tyle wynosi maksymalny limit przelewów zewnętrznych wykonywanych przez internet. Jak go obejść, aby nie ponosić dodatkowych kosztów i aby nasze środki mogły zarabiać jak najdłużej?

Pierwszy krok to przelanie całych oszczędności (załóżmy roboczo, że wynoszą 100 000 zł) z konta oszczędnościowego Profit na konto osobiste – czyli najprawdopodobniej Konto 360°. Ważne, aby wykonać jeden przelew, ponieważ kolejny jest płatny – jego koszt to 7,5 zł. Ponieważ wykonujemy przelew wewnętrzny, to tu nie obowiązują żadne limity – możemy przelać ile chcemy – dlatego przelewamy wszystko.

Kolejny krok to wytransferowanie pieniędzy poza bank. Tutaj sprawa jest prosta: zlecenie przelewu 50 000 zł składamy jednego dnia (np. przed północą), a kolejne 50 000 zł przelewamy kolejnego dnia (np. zaraz po północy). W ten sposób nie łapiemy się na dzienne limity przelewów zewnętrznych.

Zauważmy jednak, że na tego typu podziale minimalnie… stracimy :) 50 000 zł będzie bowiem leżeć na nieoprocentowanym ROR-rze przez jedną noc. Jeśli zależy nam na tym, aby pieniądze nie leżały bezczynne, to całą operację możemy dodatkowo zoptymalizować i… zlecić dwa przelewy jednego dnia. Jak?

Ponieważ zazwyczaj nowe promocje startują w weekend (sobota jest dniem wyznaczania zaangażowania, a niedziela startem promocji) to idealnie będzie wykonać dwa przelewy w piątek – ponieważ wtedy będą mogły zarabiać przez weekend w innym banku (lepszy marny procent, niż nic).

Cały proces można wykonać w ten sposób:

- w czwartek wieczór zlecamy przelew pełnej kwoty z Konta Oszczędnościowego Profit na Konto 360° – ale ustawiamy datę przelewu na piątek – tak, aby środki jeszcze zarabiały prze noc z czwartku na piątek

- również w czwartek składamy zlecenie przelania 50 000 zł z Konta 360° na konto w innym banku – i tu również ustawiamy datę przelewu na piątek

- w piątek składamy zlecenie przelania pozostałych 50 000 zł z bieżącą datą – wtedy jednak bank będzie od nas wymagał posiadania pieniędzy na rachunku (ustawiając datę w przyszłości nie jest to wymagane) więc operację będziemy mogli wykonać dopiero w piątek rano – kiedy zrealizowany zostanie pierwszy przelew.

Oczywiście jeśli nie mamy salda ponad 50 000 zł to wszystko możemy wykonać w piątek w „normalny” sposób – powyższy pateny dotyczy jedynie osób, które mają tam wyższe saldo.

Aktualizacja 2019: Teraz limit przelewów to 100 000 zł!

Wraz z wejściem w życie ustawy PSD2 Bank Millennium postanowił zwiększyć limit dzienny przelewu zewnętrznego do 100 000 zł. Możemy to zrobić w bankowości internetowej, bez ruszania się z domu, ale… po spełnieniu jednego warunku. Dwukrotnie wyższy limit dostępny jest bowiem tylko dla tych osób, które korzystają z aplikacji mobilnej banku i wybiorą zatwierdzanie operacji właśnie w aplikacji. Generalnie to dobra rzecz – dużo prościej odczytać czyjś SMS, niż zalogować się zamiast niego do aplikacji mobilnej – kiedy większość z nich zachęca do logowania biometrycznego (na podstawie odcisku palca czy skanu twarzy).

Aby więc korzystać z dziennego limitu przelewów w kwocie 100 000 zł (i nie musieć „bawić się” w przelewanie środków na raty) wystarczy aktywować autoryzację mobilną (i zwiększyć wysokość limitu). I już :)

Korzystasz z Konta oszczędnościowego Profit? Nie zapomnij wycofać środków!

Powyższy poradnik nie bez powodu pojawił się dzisiaj. W najbliższą sobotę kończy się bowiem obecna edycja promocji z powyższonym oprocentowaniem. Z tego też względu warto wycofać wszystkie środki z Banku Millennium najpóźniej w piątek (lub ew. w sobotę, ale wtedy nasze pieniądze zawisną przez weekend między bankami i nic nie zarobią). Oby w niedzielę bank wystartował z kolejną, niemal identyczną promocją dla „nowych” środków. Albo jeszcze lepszą :)

Jeśli natomiast nie masz konta w Banku Millennium, to przypominam, że oprócz świetnych 2,7% na koncie oszczędnościowym sam rachunek również jest całkiem niezły. Bank nie pobiera bowiem żadnych opłat za jego prowadzenie, jeśli w danym miesiącu wykonamy 1 płatność kartą oraz zapewnimy wpływ min. 1000 zł (osoby poniżej 26. roku życia nie muszą).

Komentarze

Ja mam pytanie o mój przypadek – czy ja coś źle zrozumiałem czy może bank źle nalicza odsetki. Kwoty poniżej, dla uproszczenia, podaje inne ale wygladało to tak.

– w dniu badania salda mam 100 PLN w banku z czego 10 PLN jest na RO Profit reszta normalnie na rachunku biezacym;

– teraz mam 1000 pln w banku z czego 800 na RO Profit a 200 na bieżacym

– bylem przekonany ze caly 800 bedzie oprocentowane promocyjnie ale nie jest; odjeli od tego kwote ktora w dniu badania byla na RO czyli promocyjnie mam 790

tak jest ok? to ja cos nie dotyczatelem/zle zrozumialem?

• mac66Dzień badania salda kwota: x

• DanDni po dniu badania salda kwota: x + y

Promocyjne oprocentowanie dla kwoty: y

Saldo to zarówno pieniądze na ror jak i ko.

Odsetki liczą się tylko na ko.

Witam. Korzystałem z promocji 12 która trwała 92 dni, kończyła się u mnie 19 kwietnia. Konto wyczyściłem na dzień 30.03.2019. Ponownie kasa wróciła 2 kwietnia na konto oszczędnościowe i promocja 12 trwała dalej. Nowa promocja, czyli 13 nie załączyła mi się automatycznie 20 kwietnia. Coś nie tak zrobiłem?

• zzzlllyyy1Poczekaj na pierwszy dzień roboczy

• piotr1974Witam. Jest wszystko jak trzeba. Pzdr

• zzzlllyyy1@zzzlllyyy1, dopiero od dzisiaj (dnia roboczego)? sprawdzałeś wczoraj?

• Don Quijote de la ManchaKiedy możliwa jest kolejna promocja i związana z tym akcja przenoszenia środków?

• RafałWeekend 25/26 maja.

• Don Quijote de la ManchaJa mam pytanie – otworzyłem rachunek bieżący + RO Profit ( korzystam z promocji która trwa od 31 marca do 25 maja 2019 r )

Wpłaciłem kasę 02-04-2019 r. na RO Profit – czy dzień badania salda to będzie 24 maja 2019 r. a co za tym idzie muszę wypłacić środki z kont ( rachunek bieżący + RO Profit ) najpóźniej przed 24 – tak abym mógł po uruchomieniu promocji przez bank – wrocić z kasą na nową promocję.

• RafałDobrze to łapię ?

„Dobrze to łapię ?”

— prawie.

„tak abym mógł po uruchomieniu promocji przez bank – wrocić z kasą na nową promocję”

— niezupełnie, wracasz na swoją promocję (trwającą 3 miesiące od jej odpalenia).

Różowe paski na powyższym diagramie są wspólne dla wszystkich, zielone są indywidualne (zależne od pierwszej wpłaty środków danego klienta).

Tylko w wyjątkowych sytuacjach może nie mieć sensu wylanie środków na dzień badania salda (czerwone kółko) — gdy indywidualna zielona promocja rozpoczęła się odrobinę wcześniej i można szacować, że będzie trwała aż poza kolejny dzień badania (skończy się dopiero na następnej różowej części).

• Don Quijote de la ManchaWielkie dzięki za pomoc.

• RafałTeraz to już wszystko jasne – kluczowe było dla mnie wyjaśnienie do promocji po 3 miesiącach

Wielkie dzięki za pomoc.

• RafałTak. Łapiesz :-) „13. Promocja” trwa od 31.03 do 25.05. Następna promocja najprawdopodobniej będzie trwała od 26.05 do… nie wiadomo (strzelam, że w najgorszym przypadku będzie do 13.07). Dla wszystkich uczestników promocji dzień badania wypada w tym samym dniu i zawsze była to sobota. Najbliższy dzień badania salda zapowiada się na 25.05 (choć to bardziej statystyka niż pewność).

• Be@Natomiast „indywidualny czas trwania promocyjnego oprocentowania” jest ruchomy i każdy z nas ma inny. Ten liczy się do daty wpłaty i trwa 92 dni (w apce jest dokładna data dokąd środki biorą udział w promocyjnym oprocentowaniu). Jeśli wpłaciłeś 2.04 to powinno Ci się skończyć 3.07. Czyli przed moim przewidywaniem ‚najgorszego przypadku’. W takim wypadku od 4.07 środki przestaną uczestniczyć w promocji 13. Dlatego fajnie byłoby od razu wskoczyć do promocji 14. (o ile będzie, ale jaka by nie była, będzie lepsza niż oprocentowanie standardowe) i po to potrzebne jest czyszczenie konta na weekend wyborów do parlamentu europejskiego ;-)

Wielkie za pomoc :-) i szczegółowe wyjaśnienie – teraz już wszystko jasne .

• RafałUprzejmie donoszė, że system banku uznaje każdy przelew obojętnie czy go zrealizujesz czy za chwilę anulujesz jak zaistniały choc w przypadku anulowania to nieprawda. Korzystna dla banku. Zrobilam przelew na 50k z data realizacj w piatek. Potem sie rozmyslilam i kwote postanowilam troche zmienić. Anulowalam przelew, zatwierdzilam kodem z telefonu i probowałam zrobic ten „mniejszy” i dupa o czym zgodnie informowal mnie system i pani z infolinii. Nieważne, że przelew anulowany – jego kwota jest wliczana do limitu kwoty wyplaty zlecanej w danym dniu. POLECAM NIE ZMIENIAC ZDANIA 🤣

• TinaPrzegapiłem jedno odnowienie promocji (nie przelałem na czas całości środków poza Millenium) z konta Profit. Z czym zatem wiąże się to przeoczenie? Jaka część i przez jaki czas nie będzie objęta promocyjnym oprocentowaniem? Drugie pytanie: na kiedy spodziewana jest kolejna edycja promocji? Z góry dziękuję za pomoc.

• Rafał1. W szczegółach konta Profit w apce lub Millenecie możesz sprawdzić, kiedy kończy się Twój „Okres naliczania promocyjnego oprocentowania”. Jest to termin, po którym powinieneś dla swoich środków poszukać lepszego miejsca.

Chyba, że już się ten okres skończył i masz teraz „14” pod „Numer edycji Promocji”. Wtedy pewnie „Środki oprocentowane promocyjnie” masz na 0,00, więc trzeba się ewakuować natychmiast. W obu przypadkach powrócić możesz po następnym Dniu badania, czyli…

2. …od 21 lipca.

• Don Quijote de la ManchaDzięki za odpowiedź. Z tego, co widzę, promocyjnie oprocentowane mam 99,9%, a standardowo resztę. Edycja promocji, jaka wyświetla się, to 13. Okres naliczania promocyjnego kończy się 20.08. Co zatem stanie się po 21.07 (zakładając, że wykonam właściwe operacje tuż przed tym dniem)?

• RafałSkoro 13 edycję masz aż do 20 sierpnia, to 14 w ogóle przeskoczysz (bo do niej przystępować można do 20 lipca). Jeśli wszystko będzie działało bez zmian, to 20 lipca będzie dzień badania edycji 15, dlatego powinieneś wtedy konta w Millennium wyczyścić, ale zaraz potem możesz wrócić i ciągle korzystać z edycji 13; 21 sierpnia automatycznie rozpoczniesz edycję 15.

• Don Quijote de la ManchaOk, dzięki!

• RafałOtworzyłem konto w 13 edycji, mój okres promocyjny trwał do 18 czerwca.

• Lukasz.Na dzień badania salda 14 edycji – 25 maja – stan konta wynosił zero, środki wróciły 27 maja.

Myślałem, że po 18 czerwca automatycznie wezmę udział w edycji 14, a tak niestety nie jest .

Podpowiedzcie co zrobiłem nie tak?

Informacje w apce pojawiają się z 1-dniowym opóźnieniem. Sprawdź jutro – powinno być OK.

• Be@Faktycznie, dzisiaj jest ok.

• Lukasz.To jest 2.5% w skali roku czy na 3 miesiące?

• KogutChciałbym się upewnić co do mechanizmu korzystania z promocji 2,7% – aktualnie mój indywidualny okres promocji trwa do 09/07 zaś aktualna okres promocji banku jest do 20/07. Niestety przegapiłem wcześniejszą edycję i nie wycofałem środków to czy ja dobrze rozumiem, ze jeśli wycofam środki przed weekendem czyli załóżmy 19/07 i środki wrócą do banku po to zacznie się kolejny okres promocyjny dla mnie? A z kolei przez okres od 09/07 spadnę na standardowe oprocentowanie?

• mateeeJeśli 09/07 nie wycofasz środków z konta to 10/07 to wskoczysz w nową/obecną promocję z saldem z dnia jego badania. Dlatego powinieneś 09/07 opróżnić konto i wrócić po 19/07, już do kolejnej promocji.

• BiancaMa dlaczego ma aż 10 dni czekać?

• adaśJeśli ma zepsute (niezerowe) saldo na dzień badania edycji 14, to nie ma sensu jej uruchamiać (domyślnie aż na 3 miesiące, choć można się wypisać), a wracając po 20 lipca (nie po 19) uruchomi już edycję 15 (o ile taka będzie).

• Don Quijote de la Manchaok, dziękuję za odpowiedź. Czy muszę do „zera” opróżnić konto przed 09/07 czy mogę przysłowiowe kilka złotych zostawić i wrócić z większą kwotą po 20/07 i wtedy wskoczę w nową promocją z kwotą objętą promocją powyżej tych kilku złotych co leżało od 09/07?

• mateeeNawet złotówka pozostawiona na koncie odpala nową promocję.

• Don Quijote de la Manchadzięki za pomoc. Mam nadzieję, że będzie kolejna promocja bo konto wyczyszczone. A co byś poradził osobie, która już przegapiła swój indywidualny okres promocyjny? Skończył się 05.07 i nie wycofała środków. W jaki sposób może wskoczyć na kolejną promocję?

• mateeeJeśli ktoś jest w starej edycji z zepsutym saldem badania, ale na dzień badania bieżącej ma poprawne saldo zerowe, to może się ze starej wypisać (telefonicznie lub wiadomością w bankowości) i później uruchomić nową. Jeśli ktoś już jest w bieżącej edycji i to na nią ma zepsute saldo w jej dniu badania, to już nic się nie da zrobić, trzeba w innym banku czekać na następną edycją.

• Don Quijote de la ManchaCo to znaczy z „zepsutym” kontem?

• KabaleszekCo to znaczy z „zepsutym” kontem/ saldem?

• KabaleszekZepsutym, czyli niezerowym na Dzień badania danej edycji (np. 25 maja 2019 r. dla 14 albo 20 lipca 2019 r. dla 15).

• Don Quijote de la Manchato czy ja dobrze rozumiem – minęła 05.07 promocja indywidualna i było „zepsute” saldo i nadal jest, zapewne wskoczyła na nową promocję z zepsutym saldem. Czyli teraz powinna się wypisać i przed końcem aktualnej promocji tj. 20.07 wyczyścić saldo i wrócić po weekendzie?

• mateeeTak. Przy czym wypisać z bieżącej można się przed i po 20 lipca, ale najlepiej będzie to chyba załatwić wcześniej, by do edycji 15 przystąpić już normalnie (kiedy będzie dostępna).

• Don Quijote de la Mancha„wypisać z bieżącej” — tu miałem na myśli bieżącą dla danego klienta, nie bieżącą jako obecnie oferowaną (bo po 20 lipca wypisać trzeba się z 14, gdy bieżąco oferowana będzie już 15).

• Don Quijote de la Manchaindywidualna promocja minęła 05.07 a edycja jeszcze wcześniej (chyba 13). Czyli ma się wypisać teraz z 14 bo na nią wskoczyła z zepsutym saldem, a następnie wyczyścić saldo i wrócić po 20 lipca? Przepraszam że tak męczę ale chciałbym mieć 100% pewności czy dobrze rozumiem.

• mateeeTak, skoro ktoś jest w edycji z zepsutym saldem (np. 14), to nie ma sensu w niej tkwić, lepiej się wypisać (zrezygnować).

• Don Quijote de la ManchaI tutaj ważna różnica: jeśli ktoś z zepsutym saldem jest w starej edycji (np. 13), to może się wypisać i od razu (chyba następnego dnia) przystąpić do obecnie oferowanej (teraz 14). Jeśli ktoś jest w zepsutej bieżąco oferowanej (teraz 14), to musi poczekać na wprowadzenie kolejnej.

Witam, mam małe pytanie do specjalistów dziedziny Millennium :)

• PetalumaNie wiem czy dobrze rozumuję, ale sytuacja jest taka. Na dziś jestem jeszcze w 13 edycji (mój indywidualny okres promocyjny kończy się 6 sierpnia. Z powodu wyjazdu na wczasy (inne zmartwienia niż saldo na koncie, heh :)) zapaskudziłem saldo na dzień 20 lipca (czyli badania dla 15 edycji) – nie wyczyściłem konta.

Widzę to tak. Na dzień 6 sierpnia zeruję konto (na szczęście nawet jest gdzie przenieść, a na niepromocyjnym % nie ma sensu trzymać), i z zerowym saldem KO czekam aż do końca obecnej, 15 edycji (czyli 7 września). Po czym, jeżeli zostanie uruchomiona 16 edycja, to wpłacam ponownie środki i wskakuję w 16 edycję. Czy tak?

Pozdrawiam

Tak, masz farta, że 16 tak szybko będzie (o ile będzie), tylko miesiąc tracisz.

• Don Quijote de la ManchaJestem aktualnie w promocji do dnia 20.09. Chcę wyzerować konto w dniu 6.09 i wrócić z kasą dnia 9.09 (bo badanie jest 7.09). Po powrocie wskoczę na mój biegnący okres promocji. Potem teoretycznie odpali się kolejna promocja.

• KlawyPytanie: Jak te kilka dni od wyczyszczenia konta do ponownej wpłaty (konto puste) wpływa na przebieg promocji, w której aktualnie jestem ?

Wpłynie tylko tak, że za te 3 dni, gdy saldo było zerowe, odsetek nie dostaniesz.

• Don Quijote de la ManchaCześć. Na kiedy spodziewana jest ew. kolejna edycja promocji? Z góry dziękuję za odpowiedź.

• RafałTu od lat promocja trwa bez przerwy. Do obecnej edycji można przystępować do 7 września, można się spodziewać, że 8 września rozpocznie się termin przystępowania do następnej.

• Don Quijote de la ManchaOk, dzięki za odpowiedź. Napisałem „ew.”, bo przed każdą kolejną autor artykułu pisze, że można spodziewać się, ale na 100% nie jest się pewnym. Oczywiście w praktyce póki co promocja odnawia się za każdym razem.

• RafałCześć. Na kiedy spodziewana jest ew. kolejna edycja promocji? Z góry dziękuję.

• RafałSorry za duplikat komentarza

• RafałProszę o informację czy konieczne jest przerzucanie środków do innego banku? Czy wystarczy jedynie przerzucić na konto profit dziecka przed dniem liczenia salda? Wtedy uruchamia się okres promocyjny. I tak w kółko. Czy środki na koncie dziecka są traktowane jako wspólne, czy odrębne?

• Mar77Pytanie już nie jest aktualnie. To nie są wspólne środki. Trzeba jednak pamiętać, że z konta dziecka można wypłacić miesięcznie tylko ok. 5 tys. zł.

• Mar77Podobno limit został podniesiony z 50k na 100k po zatwierdzeniu przez apke. Czy mógłbyś potwierdzić i zaktualizować poradnik?

• stoPodobno zacznie to obowiązywać od 14 września.

• Don Quijote de la ManchaPodobno limit nie zostanie podwyższony automatycznie, aby go podnieść ponad 50 kzł trzeba będzie odwiedzić oddział banku.

Pytałem kilka dni temu na infolinii ale nic nie wiedzieli. Przetestuje po 14.09 ;)

• MichałCześć, nie zauważylem by ktoś o to pytał, ale czy trzeba zerować konto przy kończeniu każdej aktualnej promocji w banku? innymi słowy: mój indywidualny okres promoci to przykladowo 30.07-06.11 i teraz pytanie czy musialem (chociaz juz to zrobilem) wycofywac srodki 07.09? Zakladajac ze nastepna promocja wystartuje 13.10, to spokojnie moglem chyba zignorowac wycofywanie 07.09 i zrobic to dopiero na nowa promocje 13.10? Ciaglosc nowych srodkow i tak bym zatrzymal bo 7.11 wskoczylbym w promocje ktora wystartowala od 13.10? Gdzie popelniam blad w takim toku rozumowania?

• douMogłeś to zignorować i faktycznie nie miałoby to żadnego wpływu. Wręcz straciłeś na tym odsetki za 3 dni. Ale… wystarczyłoby, że bank teraz uruchomiłby promocję z okresem przystępowania nie do 13.10, ale np. do 23.11. Gdybyś salda nie wyczyścił, to (w twoim przypadku) miałbyś od 6.11 do 23.11 niepromocyjne oprocentowanie. A że nie wiemy co przygotuje bank (teraz okres przystępowania do promocji jest relatywnie krótki), to ja dla świętego spokoju środki wycofuję. No chyba, że ewidentnie widać, że nie ma sensu (czyli ktoś uruchomił daną promocję dosłownie kilka dni przed jej zakończeniem – to wtedy na 98% może być pewien, że jego 100 dni będzie dłuższe od okresu przystępowania do nowej promocji, bo zazwyczaj jest to mniejszy przedział).

No i pamiętajmy, że bank czerpie korzyści z tego, że ludzie nie ogarniają tej promocji. W momencie, kiedy coraz więcej osób czyta bloga i to „ogarnia”, to bank może zacząć kombinować co zrobić, żeby jednak ludzie „wpadli”. Na przykład wprowadzając bardzo długą promocję (choć teraz mu na rękę krótkie promocje, gdzie ludzie wycofują środki na „aż” 3 dni średnio co miesiąc).

• MichałJasne, dzięki wielkie za wyjaśnienie :)

• douMam pytanie, dzisiaj założyłem ROR i RO Profit w ramach promocji „Rusz po 200zł” proszę o wyjaśnienie w kwestii jakie po kolei zrobić czynności (przelać pierwszy raz środki na konto ROR i potem na RO Profit) aby łapać się na potencjalną kolejną edycję promocji „Nowe środki na KO profit”? Wpłacać już na początku października czy poczekać i wpłacić pierwsze środki po 12.10? I kiedy ewentualnie wycofać środki z banku? Zaznaczam że nie będą to jakieś duże kwoty.

• MarioWpłacaj co masz kiedy chcesz, może być bezpośrednio na konto Profit.

Czyszczenie 12.10 możesz na 99% spokojnie ominąć, bo pewnie koło listopada-grudnia będzie kolejna promocja w której potencjalnie możesz wziąć udział – i wtedy warto wyczyścić.

• MichałDziękuję Michał. Dopytam jeszcze czy lepiej dla mnie będzie dokonać pierwszego zasilenia przed 12.10 czy po 12.10 byleby do końca października aby skorzystać z promocyjnych 200zł. Gdzieś wyżej ktoś pisał że może w jakimś przypadku być pomięty w kolejnej promocji, chodziło o jakiś indywidualny okres 100 dni.

• Mario„czy lepiej dla mnie będzie dokonać pierwszego zasilenia przed 12.10 czy po 12.10”

• Don Quijote de la Mancha— środki będą promocyjnie oprocentowane przez 100 dni od pierwszej wpłaty (powyższy artykuł mówi o 92, ale to przedłużono); wpłacisz jutro — będziesz z wysokiego oprocentowania mógł korzystać do 4 stycznia, wpłacisz 12 października — to do 20 stycznia.

Wpłacisz 13 października — to do 21 stycznia… o ile następna edycja promocji będzie miała takie same zasady. Dlatego może bezpieczniej będzie skorzystać z bieżącej edycji, bo ona jest pewna, a jeśli przypadkiem następna okaże się lepsza, to ze starej można zrezygnować (żeby przeskoczyć na nowszą).

EDIT: „ze starej można zrezygnować (żeby przeskoczyć na nowszą)” — ale na nową będzie można przeskoczyć tylko w przypadku, gdy saldo na dzień 12 października będzie zerowe… Ale raczej nie przewiduję takiej konieczności, nie sądzę, by warunki na następnej edycji były lepsze (niestety)…

• Don Quijote de la ManchaDziękuję, to na początku października dokonam pierwszego zasilenia konta, a 12.10 (tak na wszelki wypadek) wycofam z rachunku środki i ponownie zasilę RO Profit 13.10.

• MarioCześć, czy dobrze widzę, w aktualnej tabeli opłat i prowizji millenium, że limit dzienny został zmieniony z 50 na 100 tys? Pytam, bo to by trochę ułatwiło żonglowanie środkami.

• douhttps://livesmarter.pl/2-7-procent-100-tys-zl-konto-oszczednosciowe-profit-bank-millennium-wrzesien-2019/#comment-250448

• Don Quijote de la ManchaDziękować!

• douZauważ, że tylko przy mobilnej autoryzacji, jes ktoś nie korzsta, to dalej ma 50 i nie da się zmienić na wyższy.

• abcZaktualizowałem nieco poradnik dodając informację o autoryzacji mobilnej :)

• MichałHej! Nie wycofałem środków przed tym weekendem. Co zatem byłoby w tym momencie najlepszym posunięciem?

• RafałLiczy się saldo na koniec soboty, więc jeszcze możesz zrobić przelew wychodzący z konta.

• PrzemysławDziękuję. Mam jeszcze pytanie odnośnie limitów. Czy jest możliwość podniesienia go ponad domyślny maksymalny poziom? Jeśli nie, to zakładam, że najlepiej wtedy rozłożyć „weekendowe wyprowadzanie środków” na dwa dni.

• RafałW oddziale możesz zmienić konto na Prestige (ale być może to się dopiero następnego dnia zmieni). Wtedy limit telefoniczny wynosi 200 kzł, ale chyba można go podnieść (a przy okazji warunki bezpłatności są łatwiejsze, nie trzeba używać karty/blik do ror).

• Don Quijote de la ManchaPrzy „autoryzacji mobilnej” limit 100 kzł nie dotyczy chyba dodatkowego 10 kzł na przelewy z apki, więc drobne środki ponad 100 kzł (odsetki) można wysłać w ten sposób.

Czyli posiadając na rachunku do 110k PLN mogę 100k przelać poprzez zatwierdzenie przez apkę mobilną i dodatkowo zlecić przelew na 10k już bezpośrednio z apki żeby wyzerować konto i załapać się na kolejny okres promocyjny ? Potwierdzi ktoś aktualność ?

• a1Czy srodki zgromadzone na koncie oszczednosciowym prowadzonym w ramach IKE sa brane pod uwage przy badaniu salda?

• OlgierdCześć. Na kiedy można spodziewać się kolejnej edycji, a co za tym idzie – konieczności wycofania środków? Widziałem ostatnie wpisy i nie bardzo wiem, jak to odnieść do „chwilowej przerwy” w promocji? Czy jedna ze spodziewanych odnowień promocji nie odbyła się?

• RafałPromocja od lat trwa bez przerwy.

Następnej edycji można się spodziewać w styczniu https://livesmarter.pl/2-7-procent-100-tys-zl-konto-oszczednosciowe-profit-bank-millennium-lipiec-2019/#comment-243601

• Don Quijote de la ManchaOK, możliwe, że źle zrozumiałem. Po którym weekendzie stycznia należy spodziewać się nowej promocji? Kliknąłem w link, który podałeś, ale odnosi się on do części konwersacji, w której nie znalazłem tej informacji.

• Rafał„Kliknąłem w link, który podałeś, ale odnosi się on do części konwersacji, w której nie znalazłem tej informacji”

• Don Quijote de la Mancha— podałem tam dokładną procedurę postępowania w celu ciągłego (niemal) korzystania z promocyjnego oprocentowania. Podałem też link do strony Millennium, na której można znaleźć datę soboty, na którą należy wycofać środki (by wrócić w niedziele lub poniedziałek). Czego jeszcze nie rozumiesz? http://doc.quijote.pl/profit-www.png

Podałeś link do procedury – zgadza się. Tę znam, ale jeśli ktoś zaczyna w różnych terminach, to nie zawsze ma pod ręką ten termin. Niemniej jednak dziękuję.

• RafałPodałeś też link do strony Millenium – w pierwszej odpowiedzi nie było tego linku, w drugiej dałeś printscreen i na nim widzę datę. Dzięki!

Słuchajcie, 3 stycznia 2020 otworzyłam konto i wpłaciłam na Profit, moje indywidualne 92 dni potrwa do 3 kwietnia. Promocja Banku trwa od 17/11/2018 – 11/01/2020. To mam przed 11 stycznia zrobić „czyszczenie” czy czekać do kwietnia „na luzaku” i dopiero wtedy rozglądnąć się kiedy kończy się jakaś kolejna promocja i przed jej końcem zrobić „czyszczenie” ?

• xyxyOczywiście – czekać.

• Andrzej44Kiedyś bywało, że czas przystępowania do edycji promocji trwał 90 dni (ostatnio 11 na przełomie 2018/2019), gdyby taka długa była też 19, to trwałaby do 10 kwietnia, czyli przez tydzień nie mogłabyś korzystać z promocyjnego oprocentowania; jednak ostatnie edycje były krótkie (34–55 dni).

• Don Quijote de la ManchaMam pytanie co do konta oszczędnościowego – czy muszę posiadać kartę i z niej korzystać? Chodzi o to, że by konto było bezpłatne trzeba przelew na 1000 zł i jedną transakcję. Inaczej opłata 15 zł (8+7). Da się to jakoś ominąć?

• AddonixMożna mieć konto 360° bez karty plastikowej, a transakcję wymaganą dla jego bezpłatności robić z użyciem Blik lub bezpłatnej „karty” HCE. Można też wybrać ror Prestige (nie Prestige World), wtedy dla bezpłatności konta z kartą wystarcza wpływ.

• Don Quijote de la ManchaA da radę mieć inne konto by nie robić nic, a mieć je bezpłatnie + konto oszczędnościowe z oprocentowaniem 2,7% (oczywiście wycofując środki w odpowiednim momencie)?

• AddonixZupełnie nic?

• Don Quijote de la ManchaChyba w Bankowości Prywatnej, ale do tego trzeba tam trzymać milion złotych, a Profit przeważnie tylko do stu tysięcy ma korzystne oprocentowanie… Chyba że dla takich klientów mają specjalne oferty? Nie wiem, mnie to nie dotyczy… 😐

Można tez mieć konto 360 ze zwolnieniem z opłat na pol roku i wtedy nie robicie nic :) wypowiedzenie w bankowości i oferta retencyjna :) ale lepiej jest mieć ofertę ze zwrotami, ale wtedy trzeba wykonywać operacje :)

• DzikusO, to ciekawe, ale czy ta oferta jest pewna? Żeby komuś korzystającemu z Profit przypadkiem ror nie zamknęli… Chyba że w razie czego w okresie wypowiedzenia można rezygnację jeszcze wycofać?

• Don Quijote de la ManchaBo np. w byłym Eurobanku – wypowiedzenia rachunku nie można było cofnąć.

• BogdanAle 1 machnięcie kartą lub blikiem to dużo roboty ?

„ Ale 1 machnięcie kartą lub blikiem to dużo roboty ?” — tak, dużo.

Problemem jest, że na koncie trzeba mieć jakieś środki, żeby zrobić tę płatność; wiadomo, że może to być płatność na małą kwotę, np. jakaś bułka z błotem za trzy złote, więc osad na koncie niby też może być mały, ale i tak trzeba go doglądać, by po kilku miesiącach nie wyjść przy kasie na patola, który chce płacić, choć nie ma pieniędzy…

Z drugiej strony obecnie obecnie bardzo to upraszcza Curve — za jednym razem można to ogarnąć dla kilku banków, przeglądając Timeline, wybierając tam płatności na niskie kwoty, robiąc ze swojego głównego banku przelew natychmiastowy do banku wymagającego takiej płatności na dokładnie tę kwotę i potem od razu Back In Time na jego kartą — w sumie to kilkadziesiąt sekund.

Przy okazji przypomnę, że Curve jest fajna, ale nie daje moneybacku na kk Millennium Alfa/Impresja, dawniej przeważnie w telefonie miałem ustawioną właśnie Impresję, ostatnio w Empiku odruchowo za „Kontynenty” też telefonem zapłaciłem, ale miałem tam już Curve, więc straciłem złotówkę — jako straszny sknera nie mogę sobie tego wybaczyć. 😉

• Don Quijote de la ManchaOferta pewna, wypowiedzenie składa się na Ror plus profit, nie da się zamknąć w millennium samego rachunku ROR i posiadać profit :) co do rezygnacji z wypowiedzenia dało się w eurobanku, sam rezygnowałem kilka razy, da się w millennium i oferta pewna, standard zwolnienie z opłat za 360 na pol roku jak ponarzekacie to od lat jest oferta 2%card i 5% na blik, oba maks po 30 PLN na mies*2, maks 360 PLN na 6M

• Dzikus„nie da się zamknąć w millennium samego rachunku ROR i posiadać profit”

— a widzisz, nie wiedziałem, myślałem, że tylko z promocji się nie da korzystać. A w takim przypadku to marnie, jednak większość z nas regularnie z Profit korzysta, głupio byłoby je stracić; obecnie te 2,7% zrobiło się sporo niższe od CPI, ale o alternatywę niełatwo…

Ja akurat problem bezpłatności już dawno rozwiązałem przechodząc na Prestige, ciekawe, czy tam też mają jakiś moneyback utrzymaniowy, może jakiś bardziej prestiżowy 😉

• Don Quijote de la ManchaWszystkie warunki platnosci kartami ogarniam co miesiac w pol godziny za pomoca R. Nic w sklepach nie trzeba wydawac. A na konto w Mille zawsze przelewam 1002zl i wracam z 1000. Te 2zl na operacje „karta”.

• ketonhe he

• kruczija 1000,05 ;)

kruczi – ale zostawiasz na koncie 2zl na „platnosci”? Czy tez udaje ci sie wykonac transakcje na 0.05zl :)

• ketonopcja nr 2

• kruczite 5 groszy zalezy od kursu :)

• aaaaPLN

• kruczio jaki kurs chodzi przy R? na co to wpływa? przewalutowanie? pytanie od R-świeżaka ;-)

• niusanjeśli nie tutaj, to poprosiłbym o informację na pocztę – niusan.livesmarter.pl@gmail.com w sprawie tych R zawiłości (@keton, @kruczi, @aaaa)

• niusanAktualizacja nic nie daje jak na koncie jest 100000 + odsetki. A jest bo nie można było ich przelać bo wtedy zużyty zostałby ten jedyny darmowy przelew.

• tujPrzeciez mozesz przelac w poprzednim miesiacu zaplanowane odsetki.

• ketonA skąd mam wiedzieć ile te odsetki będą wynosić?

• tujprzelej trochę więcej

• kruczipierwszego uzupełnisz

Cześć. Nie wiem czy było już takie pytanie, jeśli tak, proszę o przekierowanie. Mam limit dzienny 50 kPLN, a więc tyle też mogłem przelać przed kolejną edycją promocji. Chciałem podnieść limit, ale wyświetla się komunikat, że to jest max. Jest jakaś opcja na obejście tego i korzystanie z promocyjnego oprocentowania powyżej 50 tys.?

• Rafał1. Rozłożenie przelewów na kilka dni (przy czym nie chodzi o datę wykonania, a zlecania, więc można wszystko wylewać w piątek).

2. Mobilna autoryzacja (zamiast sms) i limit 100 k.

3. Zlecenie przelewu telefonicznie, w przypadku konta Prestige domyślny limit to 200 k (polecam inicjowanie połączenia z apki po zalogowaniu, wtedy jest to bardzo szybkie).

• Don Quijote de la ManchaNie mam konta Prestige, także rozumiem, że w grę wchodzą opcje 1. i 2. Dzięki serdeczne! :)

• RafałHej, mam pytanie, bo zrobiłem wewnętrzny z mille do mille, czy system wykryje, że środki się wyzerowały?

• Elo320Masz na myśli zerowanie na dzień badania?

• Don Quijote de la ManchaJeśli to było konto kogoś „obcego”, tzn. nie jesteś jego właścicielem czy współwłaścicielem, to ok. Na swoje nie można, dlatego wylewamy do innego banku…

Z kolei mając dwa niezależne konta, np. swoje i żony, chcąc ulokować do 100 kzł nie trzeba kombinować z zerowaniem, można na przemian korzystać z promocji raz na jednym, raz na drugim. A przy ponad 100 kzł i tak trzeba wylewać do innego banku, nawet mając dwa osobne konta.

No i nie odpaliła mi się 19 edycja wpłatą 1,15 zł w sobotę…

Miałem wtedy:

„Aby wziąć udział w Promocji i skorzystać z atrakcyjnego oprocentowania, wpłać nowe środki.

Numer edycji Promocji: 19”

Teraz jest:

„Aby wziąć udział w Promocji i skorzystać z atrakcyjnego oprocentowania, wpłać nowe środki.

Numer edycji Promocji: 20”

Przelew jest widoczny z datą sobotnią.

• Don Quijote de la ManchaZłotówka ponoć wystarcza https://livesmarter.pl/koniec-promocji-2-7-procent-bank-millennium-marzec-2020/comment-page-1/#comment-285702 , czyżby chodziło o sobotę? Ale to bez sensu, przecież regulaminy promocji wyraźnie mówią, że można przystępować do soboty…

u mnie po rezygnacji z 18 dopłata 1PLN uruchomiła 19

jaką datę księgowania ma przelew ?

pytanie względem jakiego salda oni liczą te nowe środki, które trzeba dopłacić

pisz reklamację i będziemy mądrzejsi

• krucziszybko odpisują i za to muszę ich pochwalić

W czwartek przed godz.21,30 1 zl zadziałało , w piątek była widoczna 19 edycja . Z tego co wiem to do godz.21,30 jest księgowanie w tym samym dniu roboczym , sprawdzone w praktyce. Jak jest w sobotę nie wiem. O której przelewales w sobotę ?

• prawdziwy-xyzDon, a jakie miales saldo sumaryczne 11.01? Bo u mnie na 1 z kont okazalo sie, ze ROR bylo ponad 290zl i wtedy taka 1zl nie wiem czy uruchomilaby promocje. Ostatecznie dorzucilem 300zl na Profit i w sobote poprawnie weszla promocja.

• keton@keton, chyba trafiłeś, wyzerowałem w grudniu i na koniec wpadło kilkadziesiąt złotych, dla odpalenia promocji powinienem wpłacić te stare środki oprócz złotówki nowych… No nic, na przyszłość będę wiedział… Przy okazji, saldo na dzień badania (obecnie 13 marca) jest widoczne tylko w apce, w Millenecie są już niby dane dotyczące promocji, ale bez tego salda (przynajmniej przed przystąpieniem).

• Don Quijote de la ManchaHej, aktualnie mam aktywną promocję z 19 edycją.

Okres naliczania promocyjnego oprocentowania: 14-01-2020 – 22-04-2020

Salda z dnia badania dla Promocji, w której bierzesz udział: 11-01-2020

W regulaminie podają, że promocja trwa 100 dni. Czyli licząc od 11-01-2020 promocja trwa do 20-04-2020. Zatem jest to dzień badania salda i tego dnia muszę mieć wyczyszczone konto, a następnie 21-04-2020 wpłacam ponownie środki na konto millennium.

Dobrze to rozumiem?

• RafalesŹle rozumiesz – mylisz okres przystępowania do promocji z indywidualnym okresem podwyższonego oprocentowania. 100 dni promocji to właśnie twój indywidualny okres od 14.01 do 22.04. Aby 23.04 wskoczyć w kolejną edycję trzeba było wyczyścić saldo przed startem aktualnej edycji promocji, czyli 15.03. Na szczęście kolejna będzie prawdopodobnie od 26.04 wiec wyczyść saldo 25.04 i będzie ok.

• MichałJuż 22 kwietnia musi wyczyścić (do 25), bo pewnie nie czyścił 13 marca na edycję 20, która odpaliłaby mu się 23 kwietnia.

• Don Quijote de la Mancha*23 kwietnia, * 14 marca (najpóźniej)

• Don Quijote de la ManchaBadanie salda dla edycji 20 było 14 marca wg. regulaminu. Aaa czyli już wtedy mogłem od razu aktywować sobie promocję i z automatu wskakiwałaby mi każda promocja po kolei np. 14 -> 15 -> 16 itd… A ja robiłem wcześniej tak, że bodajże przed dniem badania salda dla nowej promocji wypłacałem środki i po paru dniach wpłacałem ponownie. I chyba uczestniczyłem w promocjach mniej więcej w takiej kolejności edycja 15 -> 17 -> 19

https://www.bankmillennium.pl/delegate/managedfiles/591/latest

Dobra, czyli podsumowanko:

22.04 – koniec mojej indywidualnej promocji, czyścimy konto

25.04 – ostatni dzień promocji z edycji 20, badanie salda do edycji 21

26.04 – wpłacam ponownie środki i tym razem muszę śledzić kiedy będzie badanie salda dla edycji 22

Dziękuję panowie, już chyba wróciłem na ziemię. ;-)

• rafalesTak, a gdybyś wyczyścił 13 marca na edycję 20, to rozpocząłbyś ją 23 kwietnia i mógłbyś olać edycję 21 (zapewne gorszą) i czyszczenie salda dla niej 25 kwietnia.

• Don Quijote de la Mancha@ Quijote de la Mancha. Brałem udział w 18 promocji, która trwa u mnie do 13 maja. Od 1kwietnia mam na koncie 0 zł. Czyściłem konto 13 marca i będę miał czyste na dzień 24 kwietnia. 1. Gdy wpłacę środki na konto oszczędnościowe na początku maja to czy do 13 maja będą one % na 2,7?

• Andrzej2. Po 13 maja automatycznie, do której edycji zostanę włączony i do kiedy będzie obowiązywała?

„udział w 18 promocji, która trwa u mnie do 13 maja” — jeśli do 13 maja, to 19, do 18 można było przystępować do 11 stycznia (na 92 dni). W czasie tych 92 dni ciągle jesteś w danej edycji (na jej zasadach, czyli 2,7%), nie zmieniają tego żadne wpłaty, wypłaty, czyszczenia (zmienić może tylko rezygnacja).

„Po 13 maja automatycznie, do której edycji zostanę włączony i do kiedy będzie obowiązywała?” — od 26 kwietnia będzie zapewne trwał (pewnie jakoś do końca czerwca) okres przystępowania do edycji 21.

• Don Quijote de la ManchaDon Quijote de la Mancha. A może inaczej- kiedy najpóźniej powinienem wpłacić na konto oszczędnościowe nawet 1zł, aby uruchomić 20 edycję, korzystniejszą niż 21?

• AndrzejDo 25 kwietnia, ale jeśli masz odpaloną starszą edycję, to wcześniej musisz z niej zrezygnować, a to im parę dni zajmuje, więc na to jest czas do 22–23 kwietnia.

Ale jeśli do 13 maja masz 2,7%, to tym sposobem sobie je obniżysz do 2,6% (z ed. 20); za to potem ciągle będziesz miał te 2,6% (np. do 25 lipca), zamiast np. 2,4% z ed. 21…

• Don Quijote de la ManchaMam puste konto i prawdopodobnie będzie puste do 10 maja. 1. Czyli najpóźniej 23 kwietnia muszę zrezygnować z aktualnej 19 edycji wtedy ( w moim przypadku ) będę w 20 edycji.

• Andrzej2. Wtedy będzie trwała 92 dni, od 23 kwietnia czy od 11 maja czyli od dnia, kiedy przeleję środki na konto oszczędnościowe?

„Czyli najpóźniej 23 kwietnia muszę zrezygnować z aktualnej 19 edycji wtedy […] będę w 20 edycji” — nie, po rezygnacji nie będziesz w żadnej, żeby odpalić 20 musisz najpóźniej 25 kwietnia coś wpłacić. I od tego dnia wpłaty (np. 25 kwietnia) przez 92 dni będziesz miał 2,6% z 20 edycji.

• Don Quijote de la Mancha@ Don Quijote de la Mancha

• AndrzejA gdy będę tylko systematycznie czyścił konta przed kolejnymi edycjami, np. 20 edycja- 13 marca czyszczę- 16 wpłacam, 21 edycja- 24 kwietnia czyszczę- 27 kwietnia wpłacam, itd. to w przypadku gdy oprocentowanie będzie ulegało obniżeniu w kolejnych edycjach to jest to najprostszy sposób na uzyskanie wyższego oprocentowania. Czy w tym przypadku będę zawsze korzystał z oprocentowania z wcześniejszej edycji?

„A gdy będę tylko systematycznie czyścił konta przed kolejnymi [wszystkimi] edycjami, […] to w przypadku gdy oprocentowanie będzie ulegało obniżeniu w kolejnych edycjach to jest to najprostszy sposób na uzyskanie wyższego oprocentowania”

— no właśnie nie. Ogólnie to jest bardzo dobra prosta metoda, ale właśnie w przypadku spadającego oprocentowania może się nie sprawdzić, bo co pewien czas istnieje ryzyko pominięcia uczestnictwa w jakiejś edycji. Np. istnieje ryzyko pominięcia 20 2,6% i przeskoczenia prosto z 19 2,7% do 21 2,4%. W takim przypadku warto niekiedy pokombinować, by jednak nie pomijać promocji z większym niż następna oprocentowaniem.

Tu diagram pokazujący skąd się bierze pomijanie promocji (na przykładzie przechodzenie z 3 do 5): http://doc.quijote.pl/konto-oszczednosciowe-profit-jak-dziala-dzien-badania-salda.png

• Don Quijote de la ManchaAle lipa z millennium. Oprocentowanie 2%, 62dni okres promocji i saldo było badane wcześniej.

Mam jeszcze konto oszczędnościowe w getin banku, zmieniłem 3-4mc temu na elastyczne konto oszczędnościowe i jeśli dobrze pamiętam, nie miałem tam już żadnej promocji stąd była ponowna migracja do millennium. A przerzucając środki z millennium tuż przed edycja 21, w banku getin wskoczyła mi edycja VI promocji na nowe środki z oprocentowaniem 2,7% w skali roku przez 3mc. Także przeczekam w getin i zobaczymy co dalej. Póki co, chyba nawet nie aktywuję 21 edycji w millennium.

https://secure.getinbank.pl/docs/getinbank/regulamin_nowe_srodki_na_elastycznym_koncie_oszczednosciowym_-_vi_edycja.pdf

GETIN

• rafalesKorzyści – co można zyskać:

• Oprocentowanie promocyjne 2,7% w skali roku do 400 tys. zł. przez 3 miesiące dla Nowych środków na Elastycznym Koncie

Oszczędnościowym

Warunki – co należy zrobić:

• Posiadać indywidualne Elastyczne Konto Oszczędnościowe i wpłacić na nie Nowe środki

• Posiadać dowolne Konto Osobiste (indywidualne lub wspólne)

• Udzielić i utrzymać wymagane Zgody marketingowe

Jak skorzystać z Oferty Specjalnej?

• Spełnić powyższe warunki w okresie od 06.04.2020 r. do 05.05.2020 r.

Cześć. Będę wdzięczna za radę, bo nie ukrywam, że wypadłam z obiegu. Aktualnie jestem w promocji nr 19 do 26.04. Wycofywałam środki na ostatnie czyszczenie, więc miałabym teoretycznie promocyjne oprocentowanie w ramach promocji nr 20, do której można przystąpić do 25.04. Czy istnieje sposób, żeby przystąpić do bieżącej promocji? Jak i kiedy to najlepiej zrobić? Dziękuję za pomoc.

• MariJakoś tak za tydzień zrezygnuj z udziału w edycji 19, żeby potem przystąpić do udziału w 20 tuż przed jej końcem.

• Don Quijote de la ManchaCześć, czyli jeśli mój indywidualny okres promocji 19. kończy się dopiero 28.04, to żeby przejść do 21 (jeśli będzie), muszę wyczyścić konta 23.04 i wpłacić środki spowrotem najwcześniej 29.04? Na jakim oprocentowaniu będą wtedy środki „kwietniowe” – jeszcze z edycji 19. (2,7%) czy już z 21. (pewnie niższym) ? Z góry dziękuję za odpowiedź, to moja pierwsza edycja.

• GosiaTak, żeby przejść na 21, to musisz wyczyścić na jej dzień badania, czyli 25 kwietnia (czyli w praktyce do 24, żeby przez weekend były w innym banku, a nie w próżni). Wtedy do 28 kwietnia będziesz miała 2,7% z edycji 19, a 29 kwietnia zaczniesz uczestniczyć w edycji 21 z oprocentowaniem pewnie 2,5% lub niższym (zgaduję).

Istnieje też zaawansowany wariant, o którym tu powyżej było pisane (@Mari): jeśli czyściłaś 14 marca, to z udziału w edycji 19 możesz zrezygnować 22–23 kwietnia, by potem na 3 miesiące przystąpić do 20 (2,6%) tuż przed jej końcem.

• Don Quijote de la ManchaBardzo dziękuję :)! Niestety, spóźniłam się z poznaniem reguł tych roszad, zapisałam sobie jedynie żeby zająć się tematem przed końcówką promocji…

• Gosiarezygnujesz jutro-pojutrze z edycji 19 i wchodzisz w 20, to lepsze rozwiązanie niż czekanie na 21, która będzie miała zapewne niższy lub dużo niższy procent.

• abcAle żeby wejść w 20 trzeba było czyścić 13 marca…

• Don Quijote de la ManchaNie wiem czy dobrze rozumiem z ostatnich komentarzy – są jakieś zmiany w oprocentowaniu kolejnych edycji? Nie jest już 2,7%?

• RafałPoradnik jest już nic nie warty, bank zmienia zasady gry:

„https://www.bankmillennium.pl/klienci-indywidualni/produkty-oszczednosciowe/rachunki-oszczednosciowe/konto-oszczednosciowe-profit

Wszystko na minus: ścinają oprocentowanie, skracają okres z 92 do 62dni i na dodatek moment badania salda 7dni wstecz. No i chyba pierwszy raz podali te dane z wyprzedzeniem.” oczywiście już po fakcie.

• numerekSzukam na stronie banku ale nie mogę znaleźć – limit dzienny należy rozumieć jako limit na każdy dzień roboczy (pon-pt), czy każdy dzień kalendarzowy (w takim przypadku zlecenie darmowego przelewu „przypadałoby” także na soboty i niedziele ? Ktoś może wie?

• andrzej„darmowego”?

• Don Quijote de la Manchabez opłat. w poradnikach była zawsze sytuacja w tygodniu, że w ciągu każdego dnia roboczego można zlecić przelew zewnętrzny z konta 360 ( zazwyczaj z datą realizacji piątek czy sobota) . Jeśli ktoś ma np 200 kzł i chce przelać do konkurencji w poniedziałek, może dzisiaj zrobić dyspozycję na 50 kzł, jutro na kolejne, i tak samo sobota i niedziela? Wtedy w poniedziałek wszystko by wypaliło (się zrealizowało) .

• andrzejAle tu nie chodzi o brak opłat, po prostu w ciągu jednego dnia nie można zlecić przelewów potwierdzanych sms przewyższających 50 kzł.

• Don Quijote de la ManchaLimit jest na każdy dzień, na sobotę także, na niedziele pewnie też, ale to tak na 99%, bo Millennium dziwnie niedzielę traktuje (ale ponieważ limit jest na datę zlecenia, a nie wykonania, to pewnie niedziela działa jak każdy inny dzień).

Już wiem – niedziele też. Millennium odpowiedziało „Ustawione limity obowiązują cały czas, niezależnie czy jest to dzień wolny od pracy czy nie”.

• andrzejJak złożę wypowiedzenie o ROR i Oszczędnościowe profit, to bank blokuje moje środki na tych kontach, czy mogę dalej z nich korzystać?

• DawMożesz swobodnie z nich korzystać podczas okresu wypowiedzenia.

• kAtCześć. Czy obecnie opłaca się korzystać z konta Profit? W czasach kiedy było 2,7% regularnie wycofywałem i wpłacałem środki, żeby utrzymywało się ono, jednakże po obniżeniach oprocentowania zaprzestałem tego (było to w okolicach 20/21. edycji). Czy orientujecie się jak obecnie wygląda sytuacja? Nie chodzi mi o to, co mogę znaleźć na stronie („1% w skali roku dla nowych środków do 25 000 zł”), ale o cały proces wycofywania i wpłacania – czy to teraz ma sens?

• RafałNie ma sensu i nie tylko dlatego, że oferta na 1% do 25 tys. zł jest żałosna ale dlatego, że bank obecnie dobiera dzień badania salda w sposób z tzw. dupy.

• TomkoWitam, jakiego dnia jest teraz dzień badania salda?

• KukaraczaStrona banku padła czy nie zadałeś sobie trudu by sprawdzić?

• Tomko