Ostatnie lata bankowości w Polsce to głównie przejęcia i konsolidacje. Liczba podmiotów maleje, a to pośrednio negatywnie przekłada się na nasze portfele. Dlatego takie informacje jak dzisiejsza publikuję z wielką przyjemnością. Rusza bowiem Aion Bank – czyli nowy, pełnoprawny bank, który chce podbić nasz rynek niestandardowym podejściem do klienta. Co dla czytelników bloga przygotował Aion Bank? Co możemy zyskać i czego możemy oczekiwać? Sprawdźmy!

Bank jak netflix

Choć Aion Bank powstał w Belgii, to jego pomysłodawcą jest Wojciech Sobieraj – twórca sukcesu znanego nam wszystkim Alior Banku. Nie dziwi więc, że kolejnym krokiem Aion Banku było stworzenie swojego oddziału w Polsce – z polskimi numerami kont IBAN i użytkownikami podlegającymi pod polskie prawo. Gwarancje depozytów do równowartości 100 000 euro mamy natomiast belgijskie i tam też Aion podlega pod nadzór bankowy.

Ale Aion Bank nie jest taki sam, jak pozostałe polskie banki. Po pierwsze: jest całkowicie cyfrowy. Nie ma tradycyjnych oddziałów i „okienek” z możliwością wpłaty i wypłaty gotówki. Wszystko odbywa się tu zdalnie, a konto zakładamy przez aplikację mobilną – jak w wielu fintechach. Nie jest wymagane zaznaczanie dodatkowych zgód marketingowych.

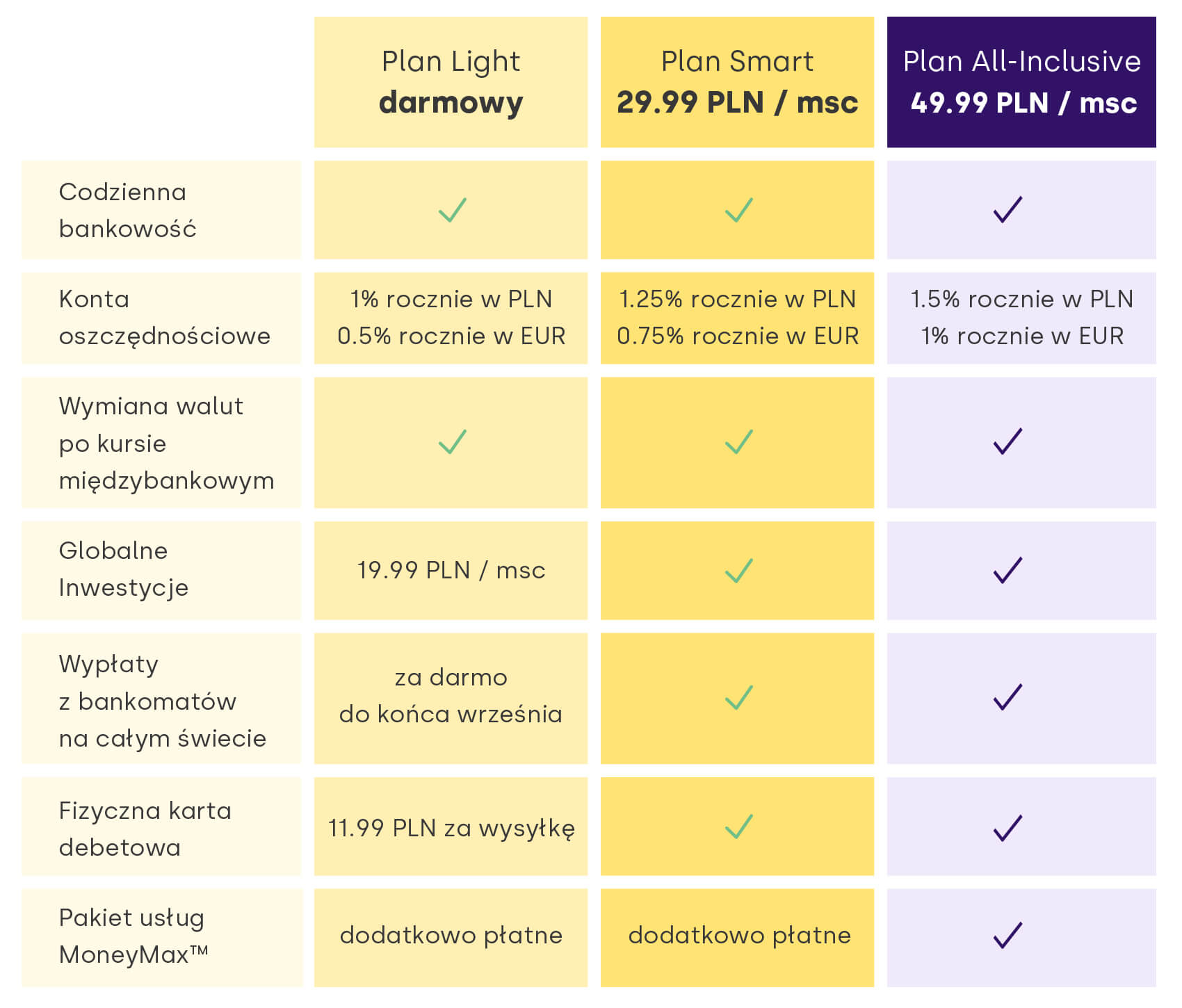

Ale jeszcze ciekawszy jest sposób działania Aion Banku. Jak bank sam twierdzi: odwraca zasady tradycyjnej bankowości, pełnej limitów i warunków. Tu, w ramach jednej stałej opłaty, możemy korzystać bez limitu z opcji wbudowanych w konto. Nie ma więc ciągłego zastanawiania się czy spełniliśmy jakieś warunki w celu zwolnienia z danej opłaty, ani czy dana operacja (np. płatność zagraniczna) spowoduje naliczenie dodatkowych prowizji. Wszystko mamy w cenie, ale… to nie znaczy, że od razu musimy za coś płacić – najniższy plan Light jest bowiem i tak darmowy.

Co w nim otrzymujemy? Bezwarunkowo darmowe prowadzenie konta, nielimitowaną wymianę walut po kursie międzybankowym, darmowe przelewy krajowe i zagraniczne (!), konta w PLN, EUR, USD, GBP i CHF oraz wirtualną kartę debetową – czyli do zakupów w internecie lub przez Apple Pay / Google Pay. Wypłaty z bankomatów na całym świecie mamy również za darmo, ale powyżej 900 zł miesięcznie zapłacimy 2% prowizji. Generalnie jest to alternatywa do fintechów, ale od początku pod postacią banku – z krwi i kości.

Co ultraciekawe dla czytelników LiveSmarter: konto w Aion Bank można (bezprowizyjnie) ładować kartą z innego banku! Już choćby to daje nam świetny powód do założenia rachunku :)

Co dostajemy w wyższych planach? Plan Smart pozwala nam dodatkowo na dostęp do platformy globalnych inwestycji, która powstała na bazie ETFmatic, którego Aion Bank przejął parę miesięcy temu. Platforma ta ma nam pomóc w łatwy, szybki i darmowy sposób inwestować w ETFy czy akcje z całego świata – a to było do tej pory w Polsce dość trudne i drogie. W ramach jednej opłaty miesięcznej mamy wliczone wszystkie koszty zakupu czy sprzedaży danego planu inwestycyjnego, opartego na najtańszych na rynku ETFach. Kto korzysta z polskich biur maklerskich (do zakupów zagranicznych) ten wie, że to game-changer.

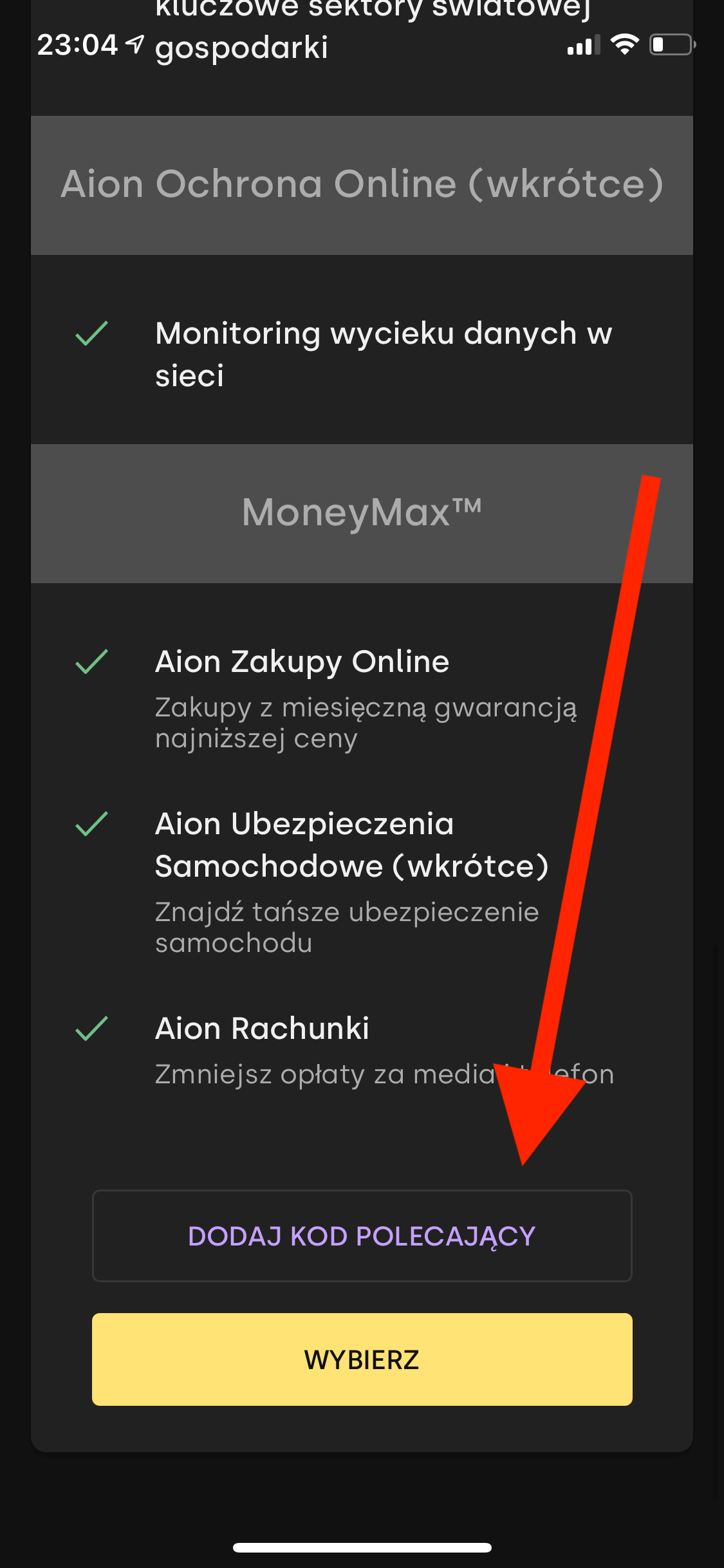

Oprócz tego zyskujemy również monitoring wycieku danych w sieci – czyli monitoring internetu 24/7, który powiadomi nas o wycieku haseł, adresów czy danych dokumentów lub kart w sieci. Płatne plany to również darmowa karta fizyczna do konta oraz brak limitu wypłaty z bankomatów.

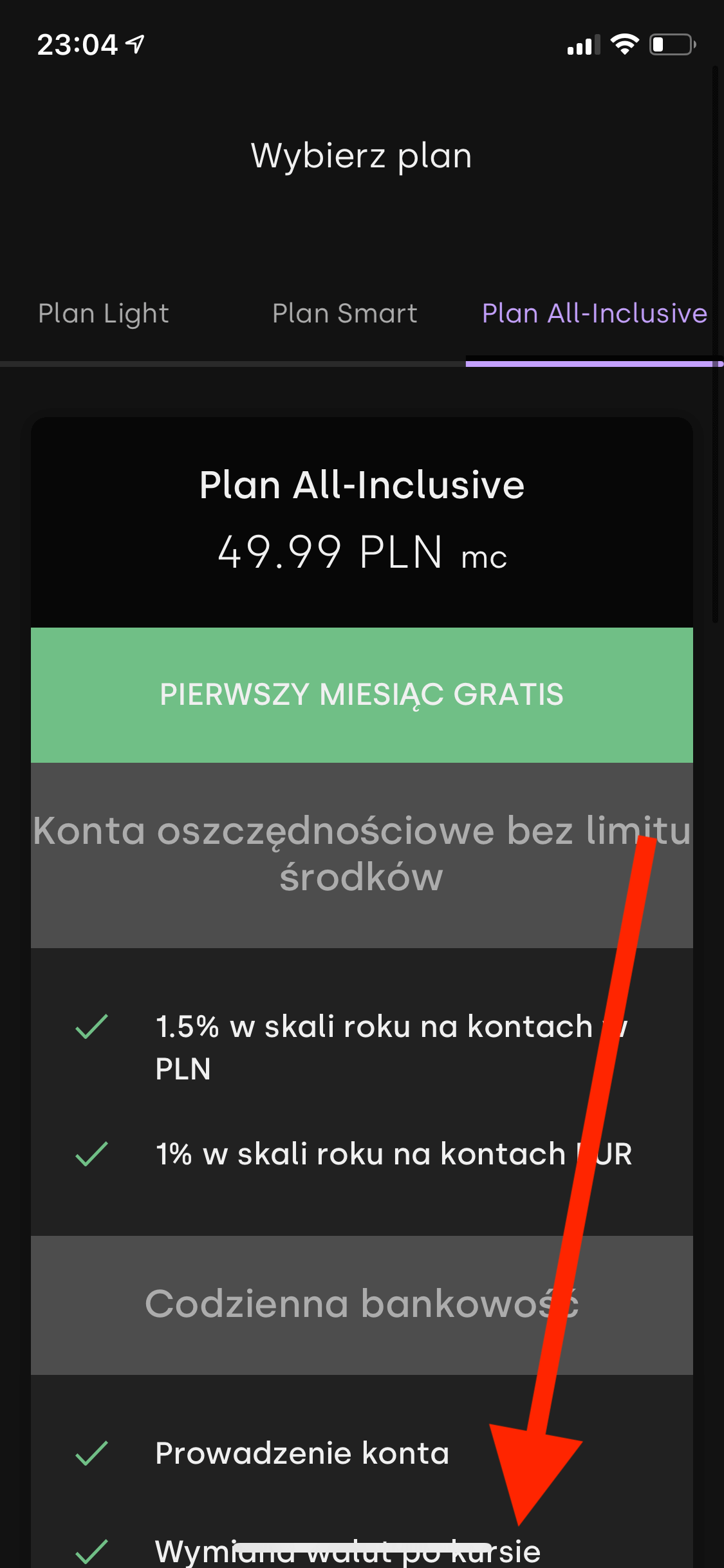

A co daje najwyższy plan, czyli All-Inclusive? Dodatkowo zyskujemy dostęp do Aion Ubezpieczenia Samochodowe, czyli najtańszych polis samochodowych (ponoć w cenach niedostępnych nigdzie indziej) czy Aion Rachunki, dzięki którym zyskamy wsparcie w wyszukaniu najlepszych/najtańszych dostawców mediów. Ciekawie zapowiada się też Aion Zakupy Online, który przez miesiąc monitoruje zakupione przez nas produkty i zwraca różnicę (!) w przypadku obniżenia ceny produktu. Zobaczymy, jak będzie to funkcjonować w rzeczywistości.

Do 1,5% na koncie oszczędnościowym bez haczyków!

Ale zanim napiszę ile to wszystko kosztuje koniecznie trzeba rzucić okiem na… ofertę oszczędnościową Aion Banku – bo to tu robi się bardzo ciekawie. Podczas gdy większość banków w Polsce oferuje nam jakieś 0,5% w skali roku z dodatkowymi warunkami – Aion pozwala na założenie konta oszczędnościowego z oprocentowaniem 1% (i 0,5% dla środków w EUR) – i to w darmowym pakiecie Light. Co ważne: nie ma tu żadnych haczyków, kwot maksymalnych, płatnych przelewów i innych warunków. Wpłacamy kiedy chcemy, wypłacamy kiedy chcemy i pieniądze zarabiają 1% w skali roku. A jeśli mamy oszczędności w euro, to i tu możemy skorzystać z ponadprzeciętnej stawki 0,5%.

A co z wyższymi pakietami? W planie Smart oprocentowanie skacze do 1,25% (0,75% dla konta w EUR), a w planie All-Inclusive – aż do 1,5% (1% dla EUR). Oznacza to, że zyskujemy zdecydowanie najwyższe oprocentowanie na rynku. Ile za nie musimy zapłacić? Wszystko zdradza poniższa tabelka:

Patrząc stricte przez pryzmat oszczędności (i pomijając chwilowo pozostałe benefity) z płatnych planów warto będzie skorzystać od poziomu około 148 118 zł. Różnica w oprocentowaniu (0.25% lub 0.5%) powinna bowiem pokryć opłatę za plan. Próg opłacalności między planem Light a Smart wynosi więc:

0.0025*0.81*n = 12*29.99

n = 12*29.99/(0.0025*0.81) = 177718.52 zł

Natomiast między planem Light a All-Inclusive:

0.005*0.81*n = 12*49.99

n = 12*49.99/(0.005*0.81) = 148118.52 zł

Warto więc zauważyć, że pomimo wyższej opłaty za plan All-Inclusive opłaca się on bardziej – bo już od wspomnianych 148 tys. zł.

Z kodem promocyjnym jeszcze taniej!

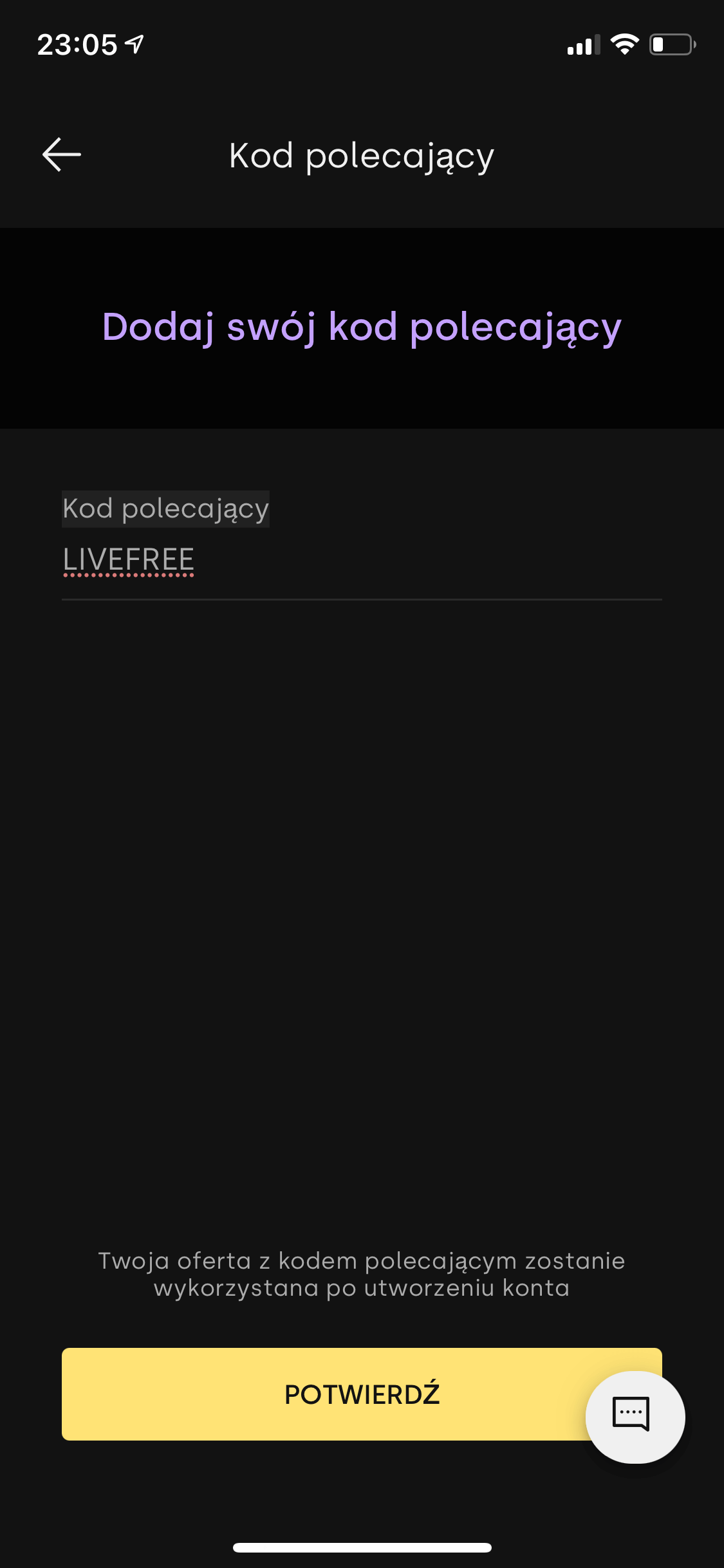

Ale to nie wszystko! Aion Bank przygotował specjalną ofertę startową dla czytelników bloga. Korzystając z kodów promocyjnych możemy zgarnąć:

- 2 miesiące za darmo w planie Smart/All-Inclusive z kodem LIVEFREE

- 6 miesięcy za 50% wartości planu Smart/All-Inclusive z kodem LIVESMARTER50

Oba kody dają też darmową kartę fizyczną w najniższym planie Light (opłata za kartę zostanie po prostu zwrócona po jej zamówieniu).

Od 14.10.2021 osoby otwierające konto w planie Light otrzymują 30 zł premii zamiast darmowej karty fizycznej :)

Z którego kodu skorzystać? Jeśli zamierzamy jedynie przetestować Aion Bank, to najlepszy wydaje się kod LIVEFREE dający 2 miesiące za darmo. Jeśli natomiast wiemy, że nasze oszczędności wylądują tam na dłużej, to w całym rozrachunku bardziej opłacalny będzie kod LIVESMARTER50 pozwalający na 6 miesięcy za pół ceny – wtedy de facto próg opłacalności oszczędności spada o połowę, do okolic 74 000 zł.

O czym warto jeszcze wiedzieć? W chwili obecnej oferta z podwyższonym oprocentowaniem oficjalnie obowiązuje do końca roku, jednak Aion Bank chce mocno powalczyć o klientów w Polsce – dlatego nie zdziwię się, jeśli zostanie przedłużona. Jeśli natomiast chodzi o możliwość migrowania między planami – na koniec danego miesięcznego okresu rozliczeniowego.

Aplikację Aion Bank możecie pobrać pod tym adresem. Kody należy wpisać w miejscu kodu polecającego – znajduje się na końcu ekranu z wyborem planu:

Komentarze

Czy doładowanie Aiona z kk BNP nalicza punkty w mamBonus?

• PawełJeśli konto otwieram w sierpniu w promocji w planie All Inclusive to muszę zmienić plan do końca stycznia czy też do końca lutego??

• lolekanabolekWg Aionu korzystanie z funkcji top up po ponad roku okazuje się nieuczciwe – najpierw bezskuteczne próby dobicia się do swojego konta z pomocą supportu przez czat czy telefon, który nie widział problemów, a potem nagle taki mail:

Informujemy, że jesteśmy zmuszeni rozwiązać naszą umowę z Panem. Zgodnie z punktem IV.B Ogólnych Warunków dla Klientów Detalicznych, zdecydowaliśmy się przestać świadczyć Panu usługi bankowe ze skutkiem natychmiastowym.

IV.B. Uczciwe korzystanie z produktów Banku

• matebeCo za bank! Ale co w Twoim przypadku mogło być powodem rozwiązania umowy? Jak myślisz?

• Grzegorz@matebe zapewne nie był rentownym klientem dla Aionu i stąd to wypowiedzenie. Ktoś musi zapłacić prowizję z przelew z KK. Zakładam, że w tym przypadku płaci Aion (chociaż mogę się mylić, nie znam dokładnie schematu opłat pomiędzy bankami a visa/mastercard).

Zastanawiam się jeszcze @matebe czy posiadałeś tam tylko ROR i wykorzystywałeś jedynie w celu top up?

1) Czy może wykonywałeś inne transakcje np. zwyczajne płatności kartą

2) Czy posiadałeś tam również inne produkty poza ROR?

Bo ja otrzymałem jakiś czas temu ‚komunikat’ od jednego takiego banku, że jeżeli będę korzystał z ich rachunku w taki sposób jaki ja lubię, ale oni nie lubią to zamkną mi konto. Poczyniłem w związku z tym pewne kroki i jak na razie wszystko działa :)

• Rafal@Rafał

Jesteś w stanie zdradzić co to za bank i jakie poczyniłeś kroki? :)

• Daugernplaci Aion ale nie jest to zaden przelew tylko transakcja karta

• aaaachyba ze rozumiemy to tak ze operator platnosci kartowych robi zbiorczy przelew Aionowi

sprzedawca w warzywniaku tez placi taka prowizje i w taki sam sposob dostaje przelew

jesli nie chca placic za transakcje karta to niech wylacza uzytkownikowi taka opcje albo zrobia limit np milion zlotych rocznie

czyli niech banuja opcje a nie uzytkownika z niej korzystajacego

a przed tym „bankiem” juz byly ostrzezenia

@Daugern Brytyjski bank. Zacząłem bardziej aktywnie korzystać z konta.

Włączyłem opcję płatną, założyłem rachunek maklerski i kupiłem akcje, założyłem KK :), wymieniam waluty i wykonuję kilka drobnych transakcji kartą do ROR.

@aaaa w 100% się z Tobą zgadzam. A czy orientujesz się na jakim poziomie są opłaty dla banków z tego typu transakcji?

• Rafalto sa jakies grosze w skali biznesu prowadzonego przez Aion

• aaaabank placi tez za zwykle przelewy elixir i nie placze jesli wyslesz nieuczciwie kilkaset przelewow zamiast isc osobiscie wyplacic gotowke z banku

https://www.mastercard.pl/pl-pl/klient-biznesowy/punkty-handlowo-uslugowe/pierwsze-kroki/zrozumiec-oplate-interchange.html

Co ty gadasz? Ale jak to? To jakoś mailem ci napisali? Kiedy, dlaczego? Ja co miesiąc mam problem z dostosowywanie karta ale takie rzeczy? Że rozwiązują umowę? I co z kasa na koncie oszczędnościowym?

• Damian_91Kilka razy w miesiącu zmieniałem maila, żeby przechodziły transakcje – nie wiem czy to wielka przewija, osławiony support, który w razie jakiegokolwiek problemu pojawiał mi się w oknie aplikacji jako sugerowany kontakt, nigdy wprost nie napisał co i jak, tylko „widzę, że już działa” – nie mam pojęcia jaką kwotę ostatecznie miałem na rachunku, raczej bliżej 0 niż 5k, bo uznałem, że i tak będę reklamował ewentualną opłatę z racji braku funkcjonalności… Przelewy na głównym koncie robiłem, więc w razie co, mogli sobie pobrać – dziś szykuję się do telefonu, zostawię nagranie dla zainteresowanych wątkiem!

• matebe@matebe a jest w ogóle jakiś tel do nich? Bo do mnie owszem, kiedyś dzwonili w sprawie jednego problemu. Ale jak potem chciałem oddzwonić pod ten nr tel to okazało się, że jest aktywny tylko na połączenia przychodzące.

• bernulRzeczywiście „nie jesteśmy w stanie odebrać telefonu” – poczta głosowa pod 22 523 46 54 – mail z automatu, bez słowa na moje zapytania, „Zgodnie z prośbą zamknęliśmy Twoje konto oszczędnościowe” – zero info na temat prośby o wyciąg i info o uregulowaniu odsetek, a tym bardziej jakiekolwiek przyczyny. Zapewne jest tak, jak pisaliśmy powyżej, klient nierentowny, to dziękujemy, ale nie wiem czy dobrze bym się czuł zakładając ETFy czy cokolwiek innego u nich z takim kontaktem…

• matebeDo mnie dzwonili z prawie tego samego nr co do Ciebie tyłko o końcówka 57. A zwrócili Ci kasę z konta oszczędnościowego czy wyplacileś przed zamknięciem umowy? Pytam w kontekście uniknięcia opłaty za brak salda w planie light.

• bernulWygląda na to, że kont już nie da się utworzyć – choć strona na ten temat milczy, tak wynika z rozmowy z konsultantem… Dziwna sprawa: nie będzie możliwości utworzenia konta powtarzane jak mantra – dla jasności, to nie na swoje dane próbowałem ponownie wrócić do AION – na mój temat zamknięcia konta milczą od 21.12.2022. Zrzuty z rozmowy: wibordzis.pl/screen3.jpg wibordzis.pl/screen4.jpg wibordzis.pl/screen5.jpg

• matebe@matebe tzn masz na myśli, że żaden nowy klient, który nigdy nie miał do czynienia z Aion, nie ma możliwości otwarcia konta? To jak oni chcą się rozwijać i pozyskiwać klientów?

• bernulTo raczej wygląda na to, że posiadacz z tym e-mailem / adresem IP dostał od Aion bana na założenie konta? Czym trzeba się zasłużyć?

• jmgZgadzał się tylko adres zamieszkania i nazwisko z danych konta zakładanego przez moją żonę. Jeśli komuś udaje się założyć, to zwyczajnie kłamią pisząc to, co widać na zdzutach. Zasłużyć sobie można zwyczajnym korzystaniem z top up, co robiłem przez cały 2022 – jako że na maila o powody zamknięcia mi konta nie odpisują, będę jutro męczyć konsultantów, wiszą mi na pewno odsetki – normalny bank przecież zwraca stan konta na nr, na który się poprosi zamykając – i zwyczajne zestawienie transakcji, o które prosiłem prawie 3tyg temu…

• matebeCzytam i aż wierzyć się nie chce. Oddali pieniądze?

• Anonymousmoże ktoś podpowie czy da się doładować konto w aion banku kartą kredytowa aliora aby zrobić obrót

• darek1964Oczywiście

• boobDoładowanie KK Aliora jest bezprowizyjne? Do otrzymania premii w TMUB doładowanie się nie wlicza, prawda?

• JJ2010ale testowałeś czy te doładowanie jest bezpłatne zależy mi na rocznym obrocie kartą

• darek1964Można uzyskać bezkosztowy obrót kk oraz kd.

• boobProponuję zapoznać się z wcześniejszymi wpisami.

Cześć,

• lampa4Dostał ktoś zapytanie z banku, na temat aktywności finansowej o zasadność obserwowanego schematu do wykonywania płatności w Aion?

Cześć,

• ik4Dostał ktoś zapytanie z banku, na temat aktywności finansowej o zasadność obserwowanego schematu wykonywania płatności w Aion? Co można odpowiedzieć?

Nie dostałem. Wkleisz to zapytanie?

• ZetOoo, ciekawe… podbijam prośbę o wklejenie.

• rapatapatojaJak to wygląda? O co chodzi?

• Mar_Wernajpierw napisz co to była za aktywność

• margobMoże niech lepiej nie opisuje tu schematu aktywności.

• Zet