W ostatnim czasie najrozsądniejszym rachunkiem oszczędnościowym na rynku był rachunek Banku Millennium. Korzystając z promocji dla nowych środków mogliśmy na nim ulokować nawet 100 000 zł z oprocentowaniem 2,7% w skali roku. Biorąc pod uwagę, że możliwe było (i dalej jest) również cykliczne zakładanie lokaty mobilnej dla kolejnych 10 000 zł – bank ten stał się dla wielu z nas bardzo korzystnym miejscem do przechowywania swoich oszczędności. I choć startująca właśnie kolejna edycja promocji przynosi obniżkę oprocentowania, to dla większości z nas rachunek ten ciągle będzie najlepszym wyborem.

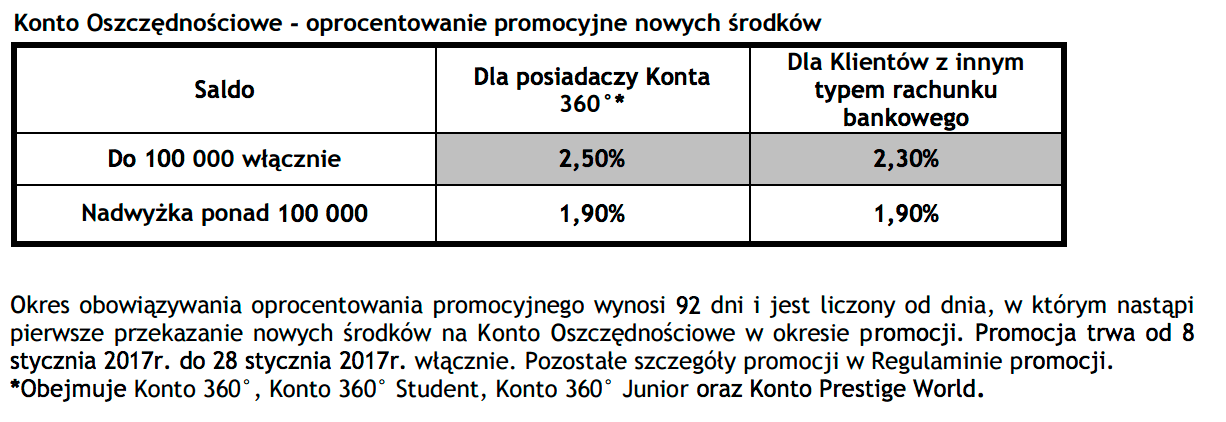

2,5% dla nowych środków

Zgodnie z regulaminem 33 edycji promocji „Nowe środki na koncie oszczędnościowym” tym razem bank premiuje nadwyżkę nad saldo z dnia 7 stycznia 2017. Oznacza to, że jeśli mieliśmy w tym dniu w Banku Millennium kwotę „x”, to przelewając na rachunek oszczędnościowy środki w wysokości maksymalnie 100 000 zł ponad „x” – zarobią one 2,5% w skali roku.

Trzeba jednak pamiętać, że w Banku Millennium każdy może korzystać z oprocentowania w nieco innym terminie. Istotne jest bowiem to, kiedy przelejemy na konto nowe środki – bo to one aktywują nasz indywidualny okres. W przypadku tej edycji promocji na przelanie środków mamy czas od 8.01 do 28.01.2017. Zależnie od tego w jakim dniu na konto trafi pierwszy przelew – od tego dnia oferowane będzie podwyższone oprocentowanie. Przez jaki okres? Do tej pory bank pozwalał na ponadprzeciętne zyski przez 92 dni i tak też jest tym razem, co potwierdza cennik usług banku:

Na koniec warto dodać, że aby założyć konto oszczędnościowe z oprocentowaniem 2,5% konieczne jest posiadanie Konta 360°. Rachunek ten jest bezpłatny, o ile wpłynie min. 1000 zł miesięcznie oraz wykonamy min. 1 transakcje bezgotówkową kartą. W zamian otrzymujemy również nielimitowane wypłaty ze wszystkich bankomatów.

Komentarze

Prosiłbym o doprecyzowanie czy oprocentowane na 2,5% będzie 100 tys. ponad X czy ponad X do 100 tys., czyli jeśli miałem na 7.01 20 tys to oprocentowane na 2,5 będzie 80 czy 100 tys?

• budzikPełnych 100 tys czyli na koncie bedziesz miał 120 tys

• MichałMoże Idea wreszcie się przebudzi….?

• jojoNo to sie wyjasniło, cała noc miałem nieprzespaną przez to.

Czyli jak wpłace 29,30 itd. stycznia, nowe środki, to juz nie będę miał liczone je na 2,5% tylko będzie marne standardowe oprocentowanie ?

• Wojak@Wojak niekoniecznie gdyż prawdopodobnie po zakończeniu tej 33 edycji zaraz odpalą kolejną oby na większy % więc wpłacając 29 lub 30 stycznia trafisz do kolejnej 34 edycji.

Ja osobiście musze poczekać do 34 edycji gdyż wypłacałem odsetki z KO styczniem więc jakbym teraz zasilił KO i chciał uciekać na 28.01.2016 to mi naliczą 7,50 za drugą wypłatę z KO w miesiącu. Dołączam do bojkotu.

• jankosJa tez w styczniu wyczyściłem KO. A dlaczego masz uciekać 28.01 nie ma pewności, ze oprocentowanie podniosą, ja bym powiedział, ze nawet obniżą…..

• WojakTego nikt nie wie, ale teraz już obniżyli na tyle mocno, że mało prawdopodobne, by obniżyli jeszcze bardziej; dużo bardziej — że podwyższą.

Ja poczekam, końcem stycznia kończy mi się Jesienny Sejf, pozostaje mi liczyć, że coś atrakcyjnego da Idea, albo właśnie Millennium jednak podwyższy % na ko… No ale ja mam 2,2% w Nest, więc wycofane środki jednak pracują…

• Don Quijote de la ManchaMoże faktycznie testują… Przed 28.I pieniądze odpłyną również z Optimy. Która jednak ma od zawsze sporo mniejsze oprocentowanie. Może się szykuje bitwa o nasze oszczędności ? i może włączy się do niej jeszcze ktoś ?

Taka bitwa sześciu armii… ;-)

@Don Quijote de la Mancha – a skąd u Ciebie 2,2% w Neście ? Wg cennika tak jest tylko kilka pierwszych miesięcy (u mnie już się skończyło).

• Be@Nest Oszczędności w PLN otwarty do 26.06.2016

1) do 50.000 zł — WIBOR 3M + 0,50% (Marża Oprocentowania)

2) nadwyżka ponad 50.000 zł — WIBOR 3M + 0,00% (Marża Oprocentowania)

http://www.nestbank.pl/download/to-klienci-indywidualni.pdf

Jeden z nielicznych przypadków, gdy warto być starym klientem…

• Don Quijote de la ManchaDołączam z przymusu ;-) Wypłaciłam, żeby nie tracić następnej promocji (bo mi się stara kończy w połowie lutego), a tu taka złośliwość: nie dość że wypłata na marne, to mam zablokowaną wypłatę przed następną promocją.

• K.Rozumiem, że jak miałem 7.01.2017 10000 zł na lokacie mobilnej, która kończy mi się niestety 11.01. To teraz po wpłaceniu np. 30000 zł, 10000 zł z nich będzie oprocentowane na standardowy procent (chyba 0,8%), a pozostałe 20000 zł na 2,5%?

• slayerTak, ale możesz od razu założyć kolejną mobilną 10 k na 3%, wtedy całe 20 k na ko będzie objęte „promocyjnym” %.

• Don Quijote de la ManchaRozumiem jednak, że nawet w przypadku odnowienia lokaty mobilnej, te „pierwsze” 10.000 na KO będzie przez cały okres objęte standardowym oprocentowaniem 0,8%. Dobrze myślę?

• AndyNo tak, założę z powrotem 10k na lokacie mobilnej, ale wpłacając np. pozostałe 30k na konto oszczędnościowe, to 10k będzie na koncie oszczędnościowym ze standardowym oprocentowaniem, a pozostałe 20k będzie na koncie oszczędnościowym z 2,5% oprocentowaniem. W takim wypadku, bardziej opłaca się założyć mobilną na 10k, a te pozostałe 30k wysłać do Optimy, zgadza się? :-P

• slayerMoim zdaniem nie. Skoro miałeś saldo w dniu ustalania w wysokości 10 000 zł (na wszystkich rachunkach/lokatach) to teraz dalej będziesz miał 10 000 zł – na lokacie mobilnej. I całość na KO, od pierwszej złotówki, będzie pracować na 2,5%.

• MichałA ja do tej pory byłem przekonany, że liczą całość środków łącznie z konta osobistego, lokat, konta oszczędnościowego i dla tej sumy na koncie oszczędnościowym jest standardowe oprocentowanie (chyba 0,8%), a dopiero dla pozostałych środków liczą promocyjne oprocentowanie… Teraz zgłupiałem ;-)

• slayerLiczą całość, ale zarówno na dzień badania zaangażowania, jak i naliczając oprocentowanie ko każdego dnia.

Np. jeśli na dzień badania zaangażowania jest 10 k na lokatach, 1 k na ror i 0 na ko, to saldo progowe dla ko wynosi 0, a saldo progowe łącznego zaangażowanie to 11 k.

Jeśli później będzie 6 k na lokatach będzie, 5 k na ror i 50 k na ko, to całe 50 k będzie objęte promocyjnym oprocentowaniem, gdyż łączne saldo jest o tyle wyższe (6 + 5 + 50 − 11 = 50), o tyle jest też wyższe saldo na ko (50 − 0 = 50).

• Don Quijote de la ManchaSami sobie przeczą. W cenniku jest zapisane jak admin napisał: „Okres obowiązywania oprocentowania promocyjnego wynosi 92 dni”, ale już na stronie z informacjami o koncie stoi: „Okres obowiązywania oprocentowania promocyjnego wynosi 21 dni”. Mam nadzieję że jednak w cenniku napisali prawdę, bo nie chce mi się potem kopać z nimi z reklamacjami…

• spkW opisie na stronie jest „Okres obowiązywania oprocentowania promocyjnego wynosi 21 dni” – pomylili się na stronie czy w cenniku nie zmienili ? Zawsze były 3 miesiące, ale z drugiej strony promocja też nigdy nie była tak krótka.

• gruby rychuJestem po rozmowie z konsultantem. On widzi w systemie informacje o 92 dniach. Był bardzo zdziwiony gdy sam zajrzał na główną stronę i zobaczył te 21 dni. Ma przekazać „wyżej”. Do jutra powinny się uporać z odświeżeniem opisu.

• Rob231Moim zdaniem albo jest literówka, albo ktoś nie wiedział o czym pisze i chodziło mu o 21 pełne dni promocji (od 8.01 do 28.01 włącznie wychodzi 21)

• MichałMyślę , że to przez to , że za wcześnie się dowiadujemy , bo klienci banku powinni wiedzieć o zasadach nowej promocji dopiero w poniedziałek bliżej południa jak informatycy Mille się przebudza. xyz

• prawdziwy-xyzCzy można z konta oszczędnościowego wypłacać przez te 3 miesiące bez utraty odsetek?

• Marian@Marian tak można na tym polega KO to nie lokata, tylko pamiętaj że masz tylko jedną wypłatę miesięcznie darmową każda kolejna=7,5zł

• jankosW Nest Bank moim zdaniem jest lepsza oferta konta oszczędnościowego :)

• Patryk2,25% do 50 000 zł przez max. trzy miesiące. Oczywiście mówię o ofercie dla nowych. W Millennium więcej + możliwe do uzyskania przez nowych i starych.

• MichałBardziej chodzi mi o konto Nest Rodzinne Oszczędności :)

• PatrykNest Rodzinne Oszczędności ma oprocentowanie 1,2%, więc zupełnie nie jest konkurencją dla 2,5%.

Nest Rodzinne Oszczędności jest atrakcyjne tylko ze względu na premię za systematyczne oszczędzanie — ale maks. składka wynosi 3 k zł, a zaczynamy od zera. Dla kogoś, kto już ma kilkadziesiąt tysięcy 2,5% do 100 k na ko w Millennium jest lepsze (albo 2,5% do 50 k na Nest Oszczędności dla starych klientów).

• Don Quijote de la Mancha* 2,2% do 50 k na Nest Oszczędności dla starych klientów

• Don Quijote de la ManchaA moze bardziej konstruktywnie? Co jest lepsze?

• AnnaZ tego co napisales nazwa chyba tylko

Lepsze do czego?

Jak ktoś jest goły, ale zaczyna oszczędzać po 600 zł/mc to najlepsze jest Nest Rodzinne Oszczędności. Do niedawna można było założyć 5 takich kont, co dawało składkę 3000 zł/mc.

Jak ktoś ma do 50 k, a nie chce mu się kombinować i jest przypadkiem starym klientem Smart/Nest — to na Nest Oszczędności dostaje całkiem przyzwoite indeksowane WIBOR-em 2,2% (bez żadnej promocji, bez żadnego kombinowania z nowymi środkami). Jeśli ktoś klientem Nest jeszcze nie jest, to na początek dostanie 2,25% do 50 k.

Jak ktoś ma powyżej 50 k, to atrakcyjne mogą być Zośki w Idea, Lion’s Excellence i BGŻOptima.

• Don Quijote de la ManchaMam założone od miesiąca konto rodzinne oszczędności:

– trójka dzieci,

– deklarowany okres 5 lat,

– deklarowana kwota 600 zł,

Wg mnie najbardziej opłaca się właśnie ta konfiguracja (600 zł/miesięcznie, okres 5 lat), z tego co wyczytałem w regulaminie pieniądze można sobie już wycofać z premią za 1 rok i na tym zakończyć swoje oszczędzanie.

Z moich wyliczeń na koniec pierwszego 1 roku powinienem zyskać:

1. Odłożona kwota na koncie 12×600 zł = 7200 zł

2. Premia 5% na koniec roku 720 zł * 0,05 = 360 zł

3. Plus jeszcze standardowe oprocentowanie 1,2%

Czyli razem coś pewnie około 400 zł – belka.

• PatrykOd premii nie płaci się belkowego, najwyżej dochodowy (jeśli pojedyncza przekroczy 760 zł); więc w sumie zarobisz ok. 400 zł.

• Don Quijote de la Mancharozumiem że kolejna akcja będzie od 29 stycznia aby 92 dni kończyły się 1 maja i nikt nie zabrał środków przed czasem – sprytne :-) Ja też czekam na info czy promocja trwa 21 czy 92 dni bo to kluczowa kwestia czy warto w to się bawić… Póki co Millenium upewniło mnie tylko w przekonaniu że dobrze zrobiłem bawiąc się w Citi konto w premią 300 zł i lokatą 2 % :P

• zenek64aha na kontach prestige jest ten sam błąd w druku na stronie informacyjnej o promocji który pokazuje że promocyjne oprocentowanie obowiązuje przez 21 dni od wpłaty środków – więc coś jest na rzeczy trzeba czekamć na oficjalne stanowisko banku

• zenek64to prawda. Zabawa w Citi Priority nie jest najłatwiejsza, ale teraz to chyba najlepsza opcja dla kwoty ok. 30 000 zł.

• Michał@zenek64 nie wprowadzaj w bład, 92 dni liczy się od dzisiaj według regulaminu a nie od 28.01 więc koniec będzie początek kwietnia a nie 1 maja.

Pisze wyraznie do 28.01 trwa promocja do wpłaty na nowe środki oprocentowane 2,5%.

Od 29.01 nie bedzie wyzszego oprocentowania tylko standardowe.

• Wojak92 dni się liczy od momentu pierwszej wpłaty

• MichałZgadza sie masz racje… tylko ostatni termin do wpłaty 28.01.

• Wojak@Wojak chodzi mi o kolejną akcje (34.edycje) a nie tą którą ogłosili dzisiaj – bo zupełnie nie rozumiem tak krótkiego okresu wcześniejsze promocje trwały od 1,5 do 3 miesięcy a ta trwa 21 dni i kto skorzysta z tej zerując saldo 5 stycznia nie wyzeruje salda na kolejne „badania zaangażowania” 28 stycznia chyba że poświęci 7,50 co mija się z celem. A kolejna promocja jeśli pojawi się dzień po zakończeniu tej jak było do tej pory zacznie się 29 stycznia i 92 dni od tej daty to długi majowy weekend. Może liczą na kasę z Optimy gdzie zaangażowanie będzie badane pod koniec stycznia może na kończące się lokaty idei (halloweenową i jesienny sejf) a może na to że ludzie nie wyjmą wkładów przez majowy weekend- nie wiem. Wiem że te 3 tygodnie teraz odpuszczam czekam z niecierpliwością na oferty końcowostyczniowe bo może być ciekawie

• zenek64eh chyba przyszła pora żeby spłacić kredyt hipoteczny granica opłacalności właśnie się zaciera.

• BartiMoże ktoś wytłumaczyć mi te zabawy z „nowymi środkami” (by mieć to lepsze oprocentowanie)? Mam w Millenium nieco ponad 20 tys. zł na rachunku oszczędnościowym. Co mam zrobić, aby załapać się na tę najbliższą promocję 2.5% ?

• Erkoteraz już nic nie zrobisz bo „nowe środki” to wszystko co masz więcej na kontach nad stan z 7 stycznia 2017 – czekaj spokojnie na następną promocję i przenieś kasę z millenium do innego banku w piątek 27 stycznia (jeśli nie zmienią się warunki badania salda to na następną promocję bęziesz miał saldo początkowe 0 zł i wszystko co wpłacisz będzie „nowymi środkami”)

• zenek64Na tę się nie załapiesz (dla tych 20 k), bo ona dotyczy nowych środków, czyli tych przewyższających saldo na dzień badania zaangażowania, który w tej edycji został ustalony na 7 stycznia. Np. jeśli teraz zwiększysz saldo na ko do 50 k, to 2,5% dostaniesz z 50 − 20 = 30 k; stare 20 k będzie miało 0,8% (uwaga: 2,5% dotyczy tylko posiadaczy ror 360°, a to odejmowane później saldo starych środków z 7 I to nie tylko ko, ale też lokaty i ror).

Nasza szklana kula mówi nam, że następna promocja będzie miała dzień badania salda 28 stycznia, możesz wtedy spróbować wszystko wyzerować.

• Don Quijote de la ManchaNo właśnie chodzi mi o tę kolejną datę. Mam też konto w nest banku, już mam tam lokatę na 10k. Więc przed 28 stycznia powinienem wszystko z millenium przelać do nesta i potem nazad ? :) Bo jeśli polegać na szklanej kuli to właśnie tak mogę zrobić, ale nie ma też pewności, kiedy będzie następna promocja 92dniowa i czy w związku z tym przez ileś tam dni nie będę w ogóle pozbawiony „oprocentowania”, bo na głównym w Nest nie ma żadnego procenta.

• Erko1. Nie przesadzaj, trzymając 20 k przez 3 dni na nieoprocentowanym koncie tracisz najwyżej złotówkę czy dwie.

2. Nikt Ci nie każe trzymać tego na 0%, każdy bank ma jakieś konto oszczędnościowe, np. Nest Oszczędności bez promocji 1,2% dla nowych klientów (ale jest też jakaś promocja).

3. Sprawdź, czy nie bierzesz udziału w jakiejś starszej edycji promocji Millennium, najlepiej pisząc z bankowości www lub dzwoniąc, jeśli tak, to przy okazji spytaj się też do kiedy ta Twoja trwa. Bez promocji oprocentowanie ko w Millennium to chyba 0,8%, co w 31 dni z 20 k dałoby 11 zł netto, a przy 2,7% już 37,14 zł — możesz najpierw możesz sprawdzić, ile w grudniu dostałeś. Jeśli masz tylko 0,8%, to w ogóle nie ma sensu tego tam trzymać, wynieś się na ko w Nest (albo innym banku, ING chyba ciągle daje 100 zł za założenie ror + ko 2%).

• Don Quijote de la Mancha@Erko a od kiedy CI ta kasa leży na KO w Millenium? kiedy dokonałeś 1 zasilenia tego konta? Być może bierzesz udział w którejś z poprzednich edycji i masz tam 2,7% ważne 92 dni od momentu 1 przelania nowych środków.

• jankosLeży jakoś rok, jak była kiedys promocja 3 x 50 zł z Agorą :)

• ErkoZarobiłeś 3 × 50 zł, a potem straciłeś koło 300 trzymając środki na 0,8% zamiast 2,7% :X

• Don Quijote de la Manchanapisze swoje przemyślenia. Otóż ten krótki termin do 33 promocji nie jest przypadkowy. Mille chce upiec dwie pieczenie na jednym ogniu, a co najśmieszniejsze zapędzić w kozi róg wisienkowiczów :). Dotyczy to wszystkich, których 92-dniowy okres promocji 32 kończy się do 28 stycznia i którzy opróżnili konta na dzień badania 08,01. Mille wychodzi z założenia, że praktycznie wszyscy wrócą z kasą jutro w poniedziałek i będą czekać na rozpoczęcie promocji 33 na 2,5%, która zacznie biegnąć u każdego indywidualnie po 92 dniach poprzedniej. Ja osobiście wstrzymuję się z przelewem do mille, omijam promocję 33 i czekam na 34, która zacznie się 28,01. Dlaczego, otóż moje 92 dni kończy się 18 stycznia, czyli abym mógł skorzystać z promocji 34 muszę mieć 17,01 KO wyzerowane, bo inaczej z automatu uruchomiłby mi się promocja 33, z której nie chcę korzystać. Zwrot środków z Optimy do mille nie ma sensu, bo to tylko 10 dni a różnica w odsetkach wynosiła by ok 4,4 zł, przy płatnym przelewie 7,5 musiałbym do tego interesu jeszcze dopłacić :) Kolejne „badanie” do promocji 34 będzie 28,01 i wówczas konto i ror musi być puste. Zakładam, że oprocentowanie wzrośnie do 2,7 I tu właśnie są te dwie pieczenie. Raz, wszystkich „starych” wyłapią na obecną promocję 2,5 zamrażając ich przy tym na 92 dni i dwa, dla nowych i dla garstki takich jak ja, będzie 2,7 :P Dlaczego sądzę, że podniosą… Dla zwykłego marketingu, nie tracą praktycznie nic, bo „starych sobie zablokują na 2,5, a nowych, również tych z Idei przyciągną 2,7. Już widzicie w reklamach wielkie 2,7, w rzeczywistości skorzystają nieliczni :) Oczywiście nie da się tego uogólnić, każdy ma inny termin końca promocji 32, i każdy musi przemyśleć sprawę indywidualnie, podałem mój przykład.

• jacckZapomniałes, ze odsetki są dopisywane pod koniec miesiaca dlatego i tak stracisz.

Dodatkowo nikt nie mowi, ze 29.01 bedzie nowa promocja na wyzszy procent. Jest wyraznie w edycji 33 zasilenie KO tylko do 28.01 zeby mieć 2,5% liczac procent od zasileń 92dni.

• Wojak„nikt nie mowi, ze 29.01 bedzie nowa promocja na wyzszy procent”

• Don Quijote de la Mancha— ale niemal na pewno nie będzie niższy, a zostawiając środki na ten weekend z dużym prawdopodobieństwem straci się możliwość skorzystania z promocyjnego oprocentowania po upływie tej edycji #33 2,5%.

Moje 92 dni kończyło się 28 lutego i wygląda na to, że niepotrzebnie wyzerowałem konto.

• keram7mGdy jutro wrócę z kasą to będę miał nadal 2,7% do 28 lutego czy 2,5%?

28 stycznia nie wypłacę bo już w styczniu wykorzystałem darmowy przelew, by załapać się na kolejną promocję i nie wiem co robić.

Zapomniałes, ze odsetki są dopisywane pod koniec miesiaca dlatego i tak stracisz.

• jacck____

możesz to rozwinąć? Jak stracę na czym ?

xxxxxx

Dodatkowo nikt nie mowi, ze 29.01 bedzie nowa promocja na wyzszy procent.

____

ale też nikt nie mówi, że będzie na niższy, pożyjemy zobaczymy, poza tym napisałem, że różnica miedzy optima a mile to 0,4% więc na te kilka dni praktycznie pomijalna, a zyskać można sporo.

@keram7m, śmiało możesz jutro wracać do 28 lutego masz 2,7. Czy masz opróżniać konto… to zależy ile masz na koncie.. Odsetki dla pełnych 100K to ~230 zł netto więc przelew za 7,5 jest niczym…

• jacckOdsetki netto ze 100 k za 18 dni (9–7) to 107,85 zł przy 2,7% lub 99,86 zł przy 2,5% Jeśli ktoś w innym banku ma np. 2%, to za ten czas dostanie 79,89 zł, więc czekając straci 20,46 zł.

Inaczej mówiąc: wszystko zależy od kwoty i oprocentowania środków leżących w innym banku. Przy 50 k różnica między 2,7% (Mill), a 2,2% (Nest) to tylko 9,98 zł — po opłacie za przelew zostaje tylko 2,28 zł

• Don Quijote de la Manchaoczywiście 230 zl netto to miesięcznie, za cały okres promocji to około 700 :)

• jacckNie ma co wyjasniać. Juz pisali, ze promocja nie uruchamia sie z automatu, tylko trzba wlać nadwyzke tego co juz masz na KO i innych kontach.

Jest wyraznie wpłacamy do 28.01 zeby otrzymać 2,5% po 29.01 oprocentowanie standardowe a nie jak piszesz podniosą do 2,7%.

• WojakInaczej mówiąc: wszystko zależy od kwoty i oprocentowania środków leżących w innym banku. Przy 50 k różnica między 2,7% (Mill), a 2,2% (Nest) to tylko 9,98 zł — po opłacie za przelew zostaje tylko 2,28 zł

• jacck____

Zgadza się tylko nie wiem czemu przyjąłeś 18 dni.. Każdy ma te dni indywidualnie, ja musiałbym wyzerowywać KO 17,01 (aby nie wejść automatycznie w promocję 33)

Mam wolnych środków w optimie tylko 50K (reszta poleciała wcześniej do NEO) różnica 0,4% opt/mille daje mi na 10 dni 4,40zł (przelew 7,5) poza tym nie uwzględniłem dwóch dni straty bo optime mam powiązaną z mbankiem, więc dwa przelewy.

17 dni wzięło mi się z wylewania środków 27 stycznia, żeby można było skorzystać z edycji 34. Gdyby jeszcze dodatkowo wylewać na koniec promocji 32 (jak u Ciebie 17 I), to koszta wzrastają do 2 × 7,5 zł za przelew + problem z ulokowaniem ich na inne ko na ten dzień (50 k na 2,2% w Nest to 2,43 zł dziennie).

W większości przypadków przy kwotach mniejszych od 50 k prościej po prostu zostawić je na ko w innym banku i na Mill wpłacić dopiero 30 stycznia.

• Don Quijote de la ManchaNie ma co wyjasniać. Juz pisali, ze promocja nie uruchamia sie z automatu, tylko trzba wlać nadwyzke tego co juz masz na KO i innych kontach.

• jacck___

mam wrażenie wojak, że nie czytasz uważnie tego co piszą inni, oczywiście trzeba wlać nadwyżkę tego co się posiadało…, ale w dniu badania zaangażowania, a nie w pierwszym dniu 92 dniowego okresu kolejnej promocji. Jeżeli ja jestem w błędzie podaj linka do komentarza tych innych co już pisali :)

Czytam i interpretuje uwaznie a w dniu badania zangazowania, KO powinno być puste inaczej srodki juz zgromadzone sa nizej oprocentowane.

• WojakJasne tez jest, ze promocja niezostanie uruchomina z automatu.

„Jasne tez jest, ze promocja niezostanie uruchomina z automatu”

• Don Quijote de la Mancha— widocznie ja jestem specjalnym klientem, bo mi się uruchamiają.

Pisałem tu już, że przez kilka miesięcy zerowałem ko tylko na magiczne weekendy, a ciągle dostawałem 2,7%.

17 dni wzięło mi się z wylewania środków 27 stycznia, żeby można było skorzystać z edycji 34.

___

Oczywiście dotyczy to wyłącznie tych, u których promocja 32 trwać będzie po 28,01, bo ich w ogóle nie dotyczy promocja 33

Oczywiście nie ma mowy o przelewach, choć w mim przypadku byłby to jeden przelew, tylko 17,01, po tej dacie nie mógłby wrócić do mille, bo niechybnie załapałbym się na 33. Zostaję w optimie i czekam na rozwój sytuacji i na promocję 34, czyszcząc również ROR przed 28,01, zyskuję na tym około 3 zł :) Mniejsze odsetki w optimie i brak opłaty za przelew.

• jacckNie ma co spekulować i snuć teorii spiskowych. Ludzie, którzy skorzystali z promocji w ciągu ostatnich 2 miesięcy i tak są wyłączeni z bieżącej promocji, więc nie sądzę, by bank kombinował, że teraz obniży, a później podniesie, bo i tak jest to promocja cykliczna. Jedni się łapią, inni nie. Obecnie dają 2,5%, co jest oprocentowaniem mizernym, ale reszta banków nie jest przecież lepsza. Czy myślicie, że Idea coś zaproponuje pod koniec miesiąca?

• tof„Czy myślicie, że Idea coś zaproponuje pod koniec miesiąca?”

„Nie ma co spekulować”

chyba sam sobie odpowiedziałeś…

• Be@Witam. Nie posiadam konta w millenium banku i mam pytanie.

• raul_r2Bank na chwilę obecną nie oferuje nic za założenie konta 360? Bo z tego co czytam aby otworzyć konto oszczędnościowe 2.5% należy mieć konto 360.

Jak było w przeszłości? Bank coś oferował na start dla nowych? Chyba warto poczekać może coś zaoferują.. bo dla samych 2,5% trochę mi się nie opłaca…

Oferują coś raz na jakiś czas? I jeszcze jedno jak wygląda serwis transakcyjny? Czy OK? Moim podstawowym bankiem jest mbank ale chcę go zmienić! Nest Bank chyba nie zasługuje na razie na nr1 – serwis transakcyjny słaby…

oczywiście, że są promocje obecnie trwa ostatnia gruponowa, czytaj bloga to się dowiesz. Najbliższa, podejrzewam, będzie około 28 stycznia kiedy to podwyższą KO do 2,7 robiąc przy tym kolejną promocję na konto 360 i zgarną klientele Idei :)

• jacckNajlepszy interfejs bankowy ma WBK i może Inteligo. Millenium ze swoimi wysuwanymi zakładkami to porażka gorszy jest już tylko Nest bo tam zupełnie nic sensownego nie można zdziałać.

Tak, ciągle coś za założenie ror proponują, dla samych 2,5% się nie opłaca.

System transakcyjny rwd wg pod względem interfejsu jest najlepszy w Polsce, choć ma swoje wady: niezupełnie bezpieczne logowanie, opóźnienia w księgowaniu nawet przelewów wewnętrznych w nocy, brak możliwości zdecydowania, kiedy ma wyjść stałe zlecenie, gdy trafi na wolny dzień (w Alior można wybrać czy pójdzie przed, czy po). Apka mobilna też jest najlepsza, brakuje jej tylko jednego drobiazgu — informacji o płatności HCE na ekranie (choć sekundę później dostaje się powiadomienie).

• Don Quijote de la Mancha„System transakcyjny rwd” – ????? Wg mnie najlepszy interfejs www ma mBank, potem Millenium. Tak samo z apkami. Taki Nest to porażka na całej linii, ze nie wspomnę o Citi :/

• ErkoRWD czyli responsywny, czyli dostosowujący się do urządzenia — inaczej wygląda na monitorze komputera, inaczej na tablecie, inaczej na komórce ustawionej płasko i pionowo. W Millennium ta responsywność jest bardzo zaawansowana, bo wersja pełna i mobilne mają zupełnie inne menu (ta pierwsza drop-down, które przy użyciu myszy umożliwia szybki dostęp do wielu sekcji). Sprawdzić to można zmniejszając wielkość okna przeglądarki na komputerze.

MBanku nie używałem od 10 lat, więc nie wiem. Citi to jakiś zabytek technologii internetowej (podobnie jak Alior), a Nest to totalna porażka na całej linii.

• Don Quijote de la ManchamBank brak łaczen online na systemy Android w przeciwienstwie do BZ a Millennium tylko chat jak pozostałych. Najlepszy BZ WBK.

• Wojak1,5 roku temu dali mi 50zł premii za wpłatę 1000 zł i wydanie 100zł kartą. Teraz robili głównie promocje, gdzie teoretycznie było 360 zł premii, ale w formie cashbacku – trzeba wydać min. 10 tysięcy kartą przez kilka miesięcy, czyli zachęta, aby zrobić Mill kontem głównym.

• sojerNest ma fatalny swój serwis. To już Toyota ma lepszy, choć ten sam od wielu lat.

MBank najlepszy system to juz mial – zanim wprowadzili ten obecny badziew. To byl glowny powod dlaczego ucieklem z tego banku. Obecnie za najlepszy uwazam BZWBK (PC) i Millenium (Android). Niestety BZWBK mobilnie jest mocno niedopracowane.

• ketonJak już zeszliśmy na off topic o apkach, to pozwolę sobie na pytanie: w ostatnich promocjach założyłem konta w ING i BGŻ BNP, chętnie bym dla wygody (w szczególności sprawdzania kwoty transakcji w danym miesiącu) ich apki zainstalował; jak myślicie, czy ma sens robić to za darmo? Chyba jest, bo nie ma co liczyć, by coś dawali za zainstalowanie apki (i to w ciągu tych paru miesięcy moich promocji)….

• Don Quijote de la ManchaNawet gdy dawał ktoś premię za apkę to było to rzędu 10zł. Nie popadajmy w paranoję, czy naprawdę ta dycha zmieni twoje życie? Chciwość też musi mieć granice…

• SkyllaZa używanie apki ING naprawdę powinni płacić… Nawet nie chciało im się ustawić typu pól numerycznych i numer konta, kwoty używają klawiatury tekstowej…

• Don Quijote de la ManchaWcześniej policzyłem sobie, że mam połowę środków na 2,7%, a połowę na 0,9% (standardowe), więc w poniedziałek ewakuuję się do Nest – teraz jak wyskoczyła jeszcze ta edycja wg. salda z 07.01.17 w weekend to jestem zirytowany i zrobię sobie dłuższy urlop od Millenium z wyjątkiem mobilnej. Cały grudzień czekałem, aż Idea coś i tez rozczarowanie. Zapowiada się bryndza!

• sojerCzy u Was też w idea banku nie jest widoczna lokata ping pong?

• DarekU mnie jest, ale chyba nie pojawia się, kiedy już jedna jest założona.

• K.Okres obowiązywania oprocentowania promocyjnego wynosi __21 dni__ i jest liczony od dnia, w którym nastąpi pierwsze przekazanie nowych środków na Konto Oszczędnościowe w okresie Promocji. Promocja trwa od 8 do 28 stycznia 2017 r. włącznie.

To ze strony produktu na www, zeby nie bylo zaskoczenia ze ktos liczy na 92dni

• romekpowiedz romek dlaczego tu jakieś herezje wygadujesz? :)

Co to jest strona produktu? jeżeli masz na myśli to:

https://www.bankmillennium.pl/klienci-indywidualni/produkty-oszczednosciowe/konto-oszczednosciowe

to kliknij na samym dole „Zastrzeżenia prawne ” a przeczytasz:

Bank Millennium SA informuje i zastrzega, że dane zawarte na stronach WWW Banku nie stanowią oferty w rozumieniu przepisów Kodeksu Cywilnego dla jakichkolwiek podmiotów, w szczególności oferty jakichkolwiek usług, w tym usług bankowych, świadczonych użytkownikom serwisu WWW, klientom i partnerom Banku. Dane te podane zostały wyłącznie w celach informacyjnych.

nie siej tu zamętu, ważne prawnie jest to co jest napisane w Regulaminie Promocji i w Cenniku Usług. A to już zostało powyżej wyjaśnione.

• jacckJam mam 2,7% do 8 lutego. Czyli zg. z Waszymi sugestiami przed 28 stycznia muszę wyzerować konto żeby złapać się na kolejną edycję. 27 stycznia to piątek czy w tym dniu mogę zlecić przelew do innego banku czy muszę zrobić to dzień wcześniej w czwartek żeby uznali zero na koncie ?

• ozon136Wystarczy piątek, do tej pory saldo badali zawsze w sobotę.

• Don Quijote de la ManchaMam pytanie, bo nie jestem pewny czy dobrze liczę, pierwszy raz zasiliłem KO w dniu 21.10, czyli mój okres trwania poprzedniej promocji która zaczęła się bodajże 9.10 trwa do 21.01.2017 ?. Konto mam od niedawna kasę wypłaciłem 7.01 nie wczytując się za bardzo w regulamin, a będąc przyzwyczajonym do BGŻ Optimy nie wiedziałem, że tutaj takie trochę inne zasady :(.

• janus_zJeśli teraz środki wlejesz z powrotem na ko Mill, to dostaniesz do końca swojego okresu 2,7%, ale potem na 92 dni spadnie do 2,5% z obecnej promocji. Jeśli liczysz, że w następnej dadzą więcej, to możesz środki wlać do Mill dopiero po 28 stycznia (do tego czasu przetrzymać na ko w innym banku).

• Don Quijote de la ManchaPytałem o to w wątku o Bgz Optima ,ale nie było odpowiedzi ,więc pozwolę sobie zapytać tutaj:

• AndrzejCzy Optima sprawdza codziennie w okresie promocji czy tylko w dniu wpłaty czy „nowe środki” są nowe ?

Mam lokaty od 6.10 do 9.01. W obecnej promocji saldo było sprawdzane 14.10. Wtedy na koncie oszcz. miałem ok.1k pln. Kilka dni temu wpłaciłem dużą kwotę. Czy będzie ona (pomniejszona o ten 1k pln) objęta promocyjnym oprocentowaniem 2,3% ,tylko jeśli środki z zakończonych 9.01 lokat zostaną w Optimie czy mogę je spokojnie przelać do innego banku?

Panowie, 02.02 kończy mi się moje promocyjne 92 dni promocji. W ferworze chwili i nie zrozumieniu zasad przelałem kasę 07.01 z KO i ponownie na KO 08.01 i przez to wykorzystałem limit bezpłatnych przelewów. Jakieś rady w tym przypadku? Rozumiem , że na kolejną promocję się nie załapie w takim przypadku…

• warmaschine„z ko… na ko…” — rozumiem, że na ror, tzn. nie poza Mill, tzn. nawet bieżącą promocję 2,5% tracisz? Ale tyle dobrze, że aż do lutego masz poprzednie promocyjne oprocentowanie, wtedy będziesz mógł środki wylać za darmo — i szukać dla nich innego miejsca, może BGŻOptima?

• Don Quijote de la ManchaTeraz bierzesz udział w 32 edycji. Automatem wpadniesz w 34 edycję jeśli nie zrobisz nic, ale saldo progowe będzie wyliczane najprawdopodobniej 28.01.2017 więc na ten dzień powinieneś wypompować KO niestety zabulisz 7,50zł

• jankostzn z tym automatem to jeśli po 28.01.2017 będzie jakiś wpływ na KO uruchamiajacy edycję 34 (wypompowanie przed 28 i wlanie potem też odpala)

• jankosI jak pisał Don jeśli środki nie opuściły Millenium to liczą się do salda ustalanego dla 33 edycji ale Ty w niej nie weźmiesz udziału!

• jankos„ale Ty w niej nie weźmiesz udziału”

• Don Quijote de la Mancha— na pewno? Czy wpłacając 8 stycznia nie odpalił tej edycji (ale z „zepsutym” saldem początkowym)? Nie wiem, jak interpretować § 3. ust. 5. — że skoro poprzednia promocja kończy mu się po 27 stycznia, to w ogóle w bieżącą nie wpada, czy że zaczyna mu się ona 28 stycznia?

Jeżeli jak pisał do 02.02. trwa jego obecna promocja (32 edycja) to kolejną może zacząć po skończeniu obecnej czyli od 03.02 a wtedy już nie będzie 33 aktywna bo jest wyjątkowo krótka.

• jankosChodzi mi o to, że może bieżącą 33 odpalił wpłacając środki 8 stycznia — z opóźnionym początkiem obowiązywania oprocentowania promocyjnego wg § 3. ust. 5. Pewnie nie, pewnie jednak w takim przypadku 33 w ogóle nie zadziała, ale czy na pewno?

• Don Quijote de la ManchaTo na ile dni po wpłacie jest te 2,5% , na 21 czy na 92 dni , już coś wiadomo ? xyz

• prawdziwy-xyzJakie przewidywania co zrobi BM po 28.01 ?

Co w wypadku gdy wejdzie się teraz w promocję, a po 28.01 podniosą oprocentowanie ? To podwyższone oprocentowanie będzie się liczyć dla nowych środków powyżej salda z dnia badania ?

• Don PabloJeśli kombinujesz tak, że teraz masz np. 10 k na 2,5%, a potem wprowadzą 34. edycję na 2,7% i będziesz mógł 10 k na 2,5% zachować dopłacając np. 50 k na 2,7% — to niestety tak się nie da.

§ 3. mówi, że jednocześnie można brać udział w jednej promocji, po prostu start oprocentowania nowej zaczyna się, gdy skończy się poprzednia.

• Don Quijote de la ManchaBM powinien dostac nagrode na najbardziej zagmatwane warunki promocyjne KO :) Na szczescie troche poczytalem tego bloga i juz wiem jak to dziala i co robic aby wyjadac same wisienki omijajac przy okazji pestki :)

• kukenDokładnie..nie wiem czy ktokolwiek na forum to ogarnia ;) i nadal nie wiem w jakiej promocji jestem ,kiedy mi się kończy, kiedy odpaliłem nową i czy wogóle oraz jak to faktycznie w BM działa….Szkoda, że nie ma jak w Eurobanku, że odsetki są liczone codziennie i dzięki temu widać jak rosną i na jaki procent…

• warmaschineNa stronie https://www.bankmillennium.pl/klienci-indywidualni/produkty-oszczednosciowe/konto-oszczednosciowe poprawili i jest 92 dni. Interwencja na infolinii pomogła ;).

• Rob231Skąd macie te dopiski WYJADACZ?

• brokerZ CSS-a. ?

• Don Quijote de la Manchageneralnie jeśli ktoś widzi jakąś osobę, które powinna też mieć – proszę pisać przez kontakt. Jest wiele osób, które piszą niekoniecznie dużo, ale merytorycznie – chciałbym im dać taką „odznakę” :)

• Michałkto wie, kiedy konczy sie cykl rozliczeniowy dla kk? bo pol godziny wertowania regulaminow i nie widze…

• agaUstala się go samemu wnioskując o kartę, a potem widać go w szczegółach karty w bankowości www i w apce mobilnej.

• Don Quijote de la ManchaA ja może nie do końca na temat ale przeczytałam wszystkie komentarze i tak. Czy ktoś ma rozpiskę dat poprzednich edycji? Ja swoją pierwszą edycję w której brałam udział to miałam w drugiej połowie sierpnia 2016…Potem nie spisywalam następnych edycji…wiem że bodajże w październiku kiedy było badanie jakoś w tych okolicach akurat miałam 0 w Mill nie mogę się jednak doliczyć do kiedy obecnie mam 2,7%. Po drugie teraz przed weekendem wylalam kasę z Millennium po raz pierwszy do optimy bo ostatnio założyłam lokatę i mi się przypomniało że coś takiego posiadam. Wyczytałam tutaj że optima też bada saldo? Jak to wyglądalo wcześniej i jak zapowiada się teraz terminowo? Nie chce czegoś przeoczyć. I jeszcze jedno jak to jest z tym kontem powiązanym?Tylko jedno konto?Jak to zrobić i rozumiem ze przelewy na inne konto są płatne?

• Paulina„Czy ktoś ma rozpiskę dat poprzednich edycji?” — ja tylko kilka ostatnich:

• Don Quijote de la Mancha28 — 19 marca 2016 r.;

29 — 14 maja 2016 r.;

30 — 2 lipca 2016 r.;

31 — 20 sierpnia 2016 r.;

32 — 8 października 2016 r.;

33 — 7 stycznia 2017 r.

@Paulino, skoro z połowy sierpnia 2016, to nie dużo, więc damy radę policzyć. Potem zadzwonisz do banku i sprawdzisz czy dobrze policzyliśmy. Dzięki temu sprawdzimy metodę ;-) Ale musisz podać wszystkie daty wpływów kasy na KO. Nie chodzi o kwotę, ani czy „wydaje nam się” że to były stare środki. Nawet jak płynęło 0,50 zł się liczy. Nie liczą się tylko odsetki.

A odpowiadając na Twoje pytanie, Optimę opróżniamy sporo wcześniej… trudno powiedzieć ile, bo zmieniają termin. Ale 2 tygodnie co najmniej. Nie wiem, czy nie więcej…

Kolejne promocje KO Millenium:

• Be@30. od 2016-07-03 do 2016-08-20

31. od 2016-08-21 do 2016-10-08

32. od 2016-10-09 do 2017-01-07

33. od 2017-01-08 do 2017-01-28

Data określania „nowych środków” zawsze w tych przypadkach dzień wcześniej. Promocje 30÷32 oprocentowane 2,7%, 33. – obecna – na 2,5%.

Wymienione promocje są na 92 dni i 100k.

Don Quijote de la Mancha podał dni określania „nowych środków”.

• Be@Pierwsza wlewka 17.08 następnie 05.09 14.09, 5.10 wylewka wszystkiego z Mill, powrót 31.10 następnie 3.11 i 9.11 no i wylewka teraz przed weekendem to by było tyle…z moich wyliczeń wynika że do około połowy marca jest 2,7?

• PaulinaOK. Po „mojemu” to będzie tak:

• Be@I. TWÓJ okres promocyjny był od 17.08 do 16.11 i skorzystałaś wówczas z 30. edycji promocji.

Celowo używam różnych określeń: „okres promocyjny” – to twój indywidualnie policzony czas kiedy masz podwyższone oprocentowanie na KO (czyli 92 dni), natomiast „promocja” – to jest czas określony widełkami przez bank.

Skąd 30. promocja ? A no bo pierwszy dzień 17.08 łapie się w widełkach podanych przez bank jako 30. promocja.

Potem była 31. promocja, ale z niej nie mogłaś skorzystać, bo w całości była zawarta w twoim okresie promocyjnym. A nie można przystąpić do promocji, jeśli nadal trwa poprzednia.

32. promocja była od 09.10. do 07.01. Jeśli wpłaciłaś w tym okresie pieniążki, to ją uruchomiłaś. Nawet jeśli trwał nadal twój I.okres.promocyjny.

Wpłaciłaś 31.10 – czyli uruchomiłaś ją w trakcie trwania „poprzedniego okresu promocyjnego”. Skoro tak, to II.okres.promocyjny uruchomił się pół-automatycznie następnego dnia po zakończeniu I-szego. Tzn. 17.11 i trwa do 16.02.

Gdybyś nie zrobiła wpływu 31.10 (ani tych dwóch wymienionych w listopadzie), tylko dopiero po 17.11 – strzelam np. 21.11 to od tej daty należałoby liczyć II.okres.p.

Ale wpłaciłaś, więc II.okres jest od 17.11 do 16.02 (obie daty włącznie). Tzn że w tej chwili bierzesz udział w 32. edycji, a ta miała datę wyceny dla nowych środków 8.10.

Z obecnej 33. edycji promocji nie możesz skorzystać, bo jej czas całkowicie zawiera się w twoim II.okresie.p.

Podstawowe pytanie, i co teraz ? Jeśli wrzucisz kasę z powrotem na KO, to będzie ona oprocentowana 2,7%. Wrzucając teraz (tzn. do 28.01) nie uruchomisz – moim zdaniem – niczego. Ale czy przed weekendem 28/29.01 uciekać z kasą w nadziei na nową promocję ? To już zależy od Ciebie. Jeśli będzie to kolejna wypłata z KO w miesiącu, to zabulisz 7,5zł. Może więc lepiej teraz nie wlewać, tylko poczekać do 30.01 ? Nie wiadomo ile będzie trwała następna promocja. Trudno coś wyrokować, bo chyba się wkurzyli na nas i zaczynają coś kombinować. Poprzednie edycje trwały 48 dni, ale w 32. zmienili do 91 dni, a teraz do 21. Nie da się przewidzieć co zrobią w ewentualnej 34. edycji.

Czyli ja to trochę inaczej rozumialam… Nie mialam zamiaru raczej wracać przed 28.01 żeby potem nie wydawać 7,5, chwilowo kasa jest na optimie i wczytuje się w zasady funkcjonowania tegoż konta. Gdzie sprawdzić jakie konto jest powiązane w optimie? Jak konto założyło się automatycznie z lokata to będzie to konto z którego aktywowalam lokatę? Co jeśli będę chciała zrobić przelew na inne konto? W zasadzie dziś jestem ugotowana bo mam do dziś spłatę kk w innym banku i miała iść z optimy ale teraz nie wiem co robić raczej się nie wyrobię już… Wszystko przez to że kasa w czwartek przed trzema krolami nie zdazyla dotrzeć do optimy tylko była w drodze aż do dziś…

• PaulinaCzy dobrze rozumiem? Obecnie mam w mille na koncie oszczędnościowym od jakiegoś roku kwotę 25 tys. zł. Przed 28.01. powinienem tę kasę np. przelać w całości np. do mBanku bo tam mam drugie konto i zaraz po 29.01 przelać np. w razie czego 1000 zł (aby nic nie płacić) i ew. następnego dnia całą resztę z mBanku, która będzie nowymi środkami ? Tylko właśnie od kiedy, kiedy powinienem przelać tę całą kasę?

• Arek1000 zł możesz już teraz przelać żeby spełnić warunek bezpłatności. A później tak jak piszesz – wyciągasz środki przed prawdopodobnym terminem kolejnej promocji aby w dniu badania salda mieć jak najmniej (idealnie: 0). Dzień później wracasz ze środkami i zarabiasz jako „nowe” :)

• MichałA gdzie będę widzieć informacje o tej nowej promocji ?

• ArekZresztą z w/w rozpiski widze, że 7 stycznia wystartowała 33 edycja, więc załapałem się na nią. Mam więc szansę na tę 34-tą ??

• Arekjeśli wpłacisz cokolwiek na konto oszczędnościowe to uruchomisz 33 edycję

wszystko co miałeś na rachunkach 7 stycznia będzie oprocentowane na 0,8%, nadwyżka na 2,5%

chyba lepiej zaczekać na kolejną edycję

pozdrawiam

• kruczizgadza się, lepiej np. wrzucić środki do Idea Banku na Lokatę Beztroską (1,8%) którą można zerwać bez utraty odsetek – i wtedy przerzucić środki w kolejnej promocji. Albo na inne konto oszczędnościowe, przykładowo ja korzystam często na przemian z BGŻOptima i Millennium.

• Michałkruczi: no tak, ale 33-cia trwa jakiś czas, więc całe szczescie ze mamy 9ty i nic mi na konto nie wpłynęło. Czyli zabieram cala kase i czekam na 29ego ?

• Arekdokładnie

chyba, że masz jeszcze podwyższone oprocentowanie z jakiejś poprzedniej edycji to możesz zostawić kasę

jeśli chcesz się załapać na kolejną edycję to nie zasilaj ko

pozdrawiam

• krucziTak, tylko jak nie ma zasialać, jak zaraz mogą mu policzyć 7,50 za brak wpływu na kwotę 1000 zł. A jak przeczeka znowu do 29-ego stycznia – wypłacając wszystko przed 28.01 – nie ma gwarancji, że po tym 29.01. będzie kolejna promocja.

• ErkoTylko, że aktywacja promocji następuje jedynie, gdy zasilimy konto OSZCZĘDNOŚCIOWE nowymi środkami. Wpływy na ROR nie mają znaczenia dla aktywacji promocji, ale liczą się, do ustalenia salda łącznego zaangażowania.

• sentio@MICHAŁ ADMIN!!!!!!!!!!!!!!!!!!!!!!!

• jankosProszę wrzuć do wpisu rozpiskę jak ludzie mają to sobie liczyć i sami policzą.

Bo ciężko tu każdemu z osobna tłumaczyć kiedy i jak przelewać…

Tak kazdy kto nie chce wertować setek wpisów sobie przeczyta w nagłówku i będzie porządek

… ale wtedy bank zmieni zasady…

• Be@W sumie może masz i racje @Be

• jankosNie rozumiem jeszcze, dlaczego 33cia edycja trwa mniej niż 30 dni? Wcześniejsze 92 dni trwały zawsze.

31. od 2016-08-21 do 2016-10-08

• Arek32. od 2016-10-09 do 2017-01-07

33. od 2017-01-08 do 2017-01-28

Trwa 92 dni, jest info na stronie i w cenniku usług – stopy procentowe. Nie siejcie paniki.

• Rob231„Okres Promocji – okres od 8 stycznia 2017r. do 28 stycznia 2017r., w którym Uczestnik Promocji będzie miał możliwość wpłaty Nowych Środków na Konto Oszczędnościowe i rozpoczęcia naliczania Oprocentowania promocyjnego”

„Okres obowiązywania oprocentowania promocyjnego wynosi 92 dni i jest liczony od dnia, w którym nastąpi pierwsze przekazanie nowych środków na Konto Oszczędnościowe w okresie promocji. Promocja trwa od 8 stycznia 2017r. do 28 stycznia 2017r. włącznie.”

• Don Quijote de la ManchaOczywiście, ze 92 dni, tak samo jak Millennium nie przewiduje od 29.01. podwyzszenie oprocentowania na KO.

• WojakJezeli wogole zrobi edycje 34 a ta bedzie w kwietniu.

92 dni trwa „okres obowiązywania oprocentowania promocyjnego”.

„Promocja trwa od 8 stycznia 2017r. do 28 stycznia 2017r. włącznie.” — pierwszy raz tak krótko (choć nie jest też prawdą, że wcześniejsze trwały zawsze 92 dni, jak pisze @Arek).

• Don Quijote de la ManchaA jak się odniesiecie do problemu wypłat kwot ponad 50 tys. ? Musowo wypłacać przez 2 dni czy jest na to jakiś sposób?

• jojoMillenium nie ma limitu przelewu dziennego, ale limit dzienny zleceń operacji 50K. Więc możesz dzień wcześniej zrobić przelew z datą jutrzejszą (oczywiście, mimo, że żadna kasa z banku nie wyszła to nic więcej realnie dziś nie przelejesz). Następnie jutro robisz już normalny przelew i jutro też w jednym dniu obydwa przelewy wychodzą z banku 100K

• jacckSłyszałem że da się podnieść ten limit 50K tylko nie wiem czy trzeba się fatygować do oddziału czy telefon załatwi sprawę

• jankosNa 360° chyba się nie da, nie pomyliło ci się z BZ WBK?

• Don Quijote de la ManchaNie można podwyższyć w oddziale tego limitu. Natomiast można w oddziale wykonać operację dzienną wyższą niż 50k – czyli np. przelać z ROR 100k. Tyle, że ta usługa kosztuje 8zł. ;-) Ale jakby co – to jest taka możliwość.

• Be@Do tej pory uważałem jak Wy że maks 50K ale jedna osoba mówiła mi i zarzekała się że ma popodnoszone limity, stąd pewności nie mam… Z drugiej str. może ma inny wariant konta nie wiem to niepotwierdzone info.

• jankosjacck, czy dobrze rozumiem, że aby wylać w jeden dzień 100kzł wystarczy dzień wcześniej zlecić dwa przelewy przyszłe: jeden wewnętrzny z KO na ROR na 100kzł, a drugi zewn. na 50kzł i nie będzie problemu, że jednak ten drugi przelew się nie wykona, bo pierwszy z KO się nie zakończy? A na drugi dzień już normalny przelew 50k.

• keram7mAle skoro zlecasz wcześniej 1 przelew z KO na ROR, to jaki jest sens przelewania połowy pieniędzy z opóźnieniem ? Tylko chyba for fun. ROR nie jest oprocentowany, więc to żaden zysk, że pieniądze poleżą tam dzień dłużej.

• Be@Ja zrozumiałem to w ten sposób, że jednego dnia robisz przelew zewnętrzny z ROR na 50k z datą przyszłą, a drugiego dnia przelew z KO na ROR 100k i przelew zewnętrzny z ROR na 50k z datą bieżącą. I w ten sposób całość powinna wyjść jednego dnia. Ale niech #jacck to potwierdzi jeśli tak robił.

• nemeja tak wylewałem (niecałe 100 ale ponad 50 kilo) – dzień wcześniej zleciłem dwa przelewy, jeden z KO na ROR (całość KO), drugi z ROR na zewnątrz 50 kilo. Obydwa z datą realizacji na drugi dzień. I na drugi dzień na ROR została reszta z KO i wylałem ją już normalnym przelewem z realizacją w dniu zlecenia

• karampukDokładnie tak jak napisał @karampuk.

• jacck____

Ale skoro zlecasz wcześniej 1 przelew z KO na ROR, to jaki jest sens przelewania połowy pieniędzy z opóźnieniem ? Tylko chyba for fun. ROR nie jest oprocentowany, więc to żaden zysk, że pieniądze poleżą tam dzień dłużej.

Be@

No niezupełnie, pieniądze leżą na KO i jeden dzień dłużej procentują, a wychodzą równocześnie w jednej sesji w ciągu dnia. Mille jest tak dziwne, że możesz zlecić przelew przyszły mając ROR pusty :) . Przelewy wewnętrzne mają priorytet przed zewnętrznymi, więc zlecając wewnętrzny i zewnętrzny z datą przyszłą najpierw wpłynie kasa na ROR, a dalej już na zewnątrz planowo.

„Mille jest tak dziwne, że możesz zlecić przelew przyszły mając ROR pusty :) ”

aaaaa…. no to teraz ma to sens.

• Be@Namówiłeś mnie ;-)

2016-01-01 zamknęłam rachunek bankowy w Millenium, czy teraz mogę go ponownie założyć i powyższa promocja też mnie obejmie, czy ile muszę odczekać?

• EdytaObejmie.

• Don Quijote de la ManchaEdyto, a dlaczego rajcuje Cię tak niski pułap jakim jest samo KO ?

• jacckNie lepiej poczekać na prawdziwy bonus i przytulić kilka stówek …

Poczekaj do końca miesiąca, mam przeczucie, że mille czymś nowym poczęstuje :)

Obawiam sie jednak ze 28.01 Millenium wszystkich zaskoczy i zmieni zupelnie zasady. Mozliwe tez ze przez jakis czas nie bedzie juz promocji.

• ketonPo zamknięciu konta na promocyjny bonus za otwarcie konta zwykle trzeba czekać jakieś półtora roku

• IksNo ciężko powiedzieć czy będzie jakaś akcja promocyjna np. Agory na zgarnięcie dodatkowej premii za założenie, na razie poczekam, może coś się pojawi…

• EdytaTrzeba bylo zalozyc na jesieni – byla dobra promocja na Grouponie – latwe do wyrwania 300zl w 6m.

• kukenMam pytanie czy w Optimie kasa na lokacie też się liczy w dniu badania salda? Tzn czy jeśli w dniu badania salda będzie lokata to czy jeśli kilka dni później się skończy i kasa pójdzie to gdzieś indziej to czy stracę przez kwotę lokaty promocyjne oprocentowanie?

• PaulinaTak kasa na lokacie liczy się dniu badania salda, niestety….

• Pola33Jestem nowym klientem Millenium. Pierwszy wpływ 10 tys na KO był 12.12.16 więc oprocentowanie dla tej sumy powinno przez 92 dni być 2,7%. Zamierzam dziś dorzucić do tego parę groszy. Jak będzie wyglądało oprocentowanie dla obu wpłat ? Z góry dzięki za odpowiedź.

• MartaDo 13 marca 2017 r. /włącznie/ Twoje środki będą oprocentowane na 2,7%, niezależnie ile razy wpłacisz czy wypłacisz z KO w tym czasie. Oczywiście do kwoty 100 tys. zł.

• Beata2Oczywiście dla kwoty większej od salda z 8 października.

• Don Quijote de la Mancha8 października jeszcze nie miałam ror Millenium

• Marta@Beata2, bardzo dziękuję

• Marta@admin – nie wiesz czy może będzie jakaś promocja dla konta 360 stopni w najbliższym czasie :-)?

• benlopezwiem, że wiele osób na to czeka. Wiem też, że oni maja bardzo często. Póki co nie wiem o żadnym starcie w ciągu kilku dni, ale liczę, że w styczniu się coś pokaże – obiecać jednak nie mogę

• MichałTo ja z trochę innym pytaniem do wytrawnych posiadaczy konta w Millennium: gdzie sprawdzę jakie jest moje aktualne oprocentowanie rachunku oszczędnościowego? W szczegółach rachunku nie ma takiej informacji :/

• GośćTylko na infolinii. Dowiedz się nie tylko o aktualne oprocentowanie, ale i do kiedy ono trwa.

• Be@Wystarczy zapytać w systemie. Po kilku godzinach jest odpowiedź „na papierze”.

• Pan blikOstrzegam aby sprawdzić, czy faktycznie zostaliście zakwalifikowani do promocji gdyż system Millennium błędzie działa! Wycofałem wszystkie środki, aby na dzień 6.01 saldo zaangażowania wynosiło 0, po czy wpłaciłem je ponownie i okazało się że jeszcze biorę udział w starej promocji do 11.01. Sądziłem, że od 12.01 system je automatycznie zakwalifikuje do nowej promocji bo saldo zaangażowania wynosi 0, ale tak nie jest! Na infolinii powiedziano, że muszę jeszcze raz je wpłacić na KO, żeby system je zakwalifikował do nowej promocji. Z tym że wypłacając i wpłacając na KO środki pobrała się prowizja 7,50 zł za drugi przelew w miesiącu. Uważam, że nie słusznie bo za błędne działanie systemu konsekwencji ponosi klient! Reklamacja złożona zobaczymy czy prowizja zostanie zwrócona!

• KlakierKażdego obowiązuje okres 92 dni obowiązywania wcześniejszej promocji. Trzeba było dobrze spojrzeć, kiedy wpłynęły środki na konto.

• Rumburak1No i OK, 92 dni miną, rozpoczyna się nowa promocja i skoro saldo zaangażowania jest 0 to środki powinny pracować na 2,5%, a tak nie jest. System z automatu nie kwalifikuje środków do nowej promocji, trzeba zrobić tzw. wylał -wlał na KO w okresie nowej promocji aby to zadziałało. Co wiąże się z prowizją 7,5 zł.

• Klakier„System z automatu nie kwalifikuje środków do nowej promocji, trzeba zrobić tzw. wylał -wlał na KO w okresie nowej promocji aby to zadziałało”

• Don Quijote de la Mancha— wiele razy to tutaj wałkowaliśmy, na pewno tak nie jest — nawet, jeśli na partyline tak twierdzą. Wystarczy, że środki leżą na ko non-stop, wypłacane tylko na weekendy badania salda. (Wystarczało, bo pewnie nadchodzi zmierzch tej promocji.)

Na partyline powiedzieli, że środki są na 0,8% i że można to sprawdzić dopiero na drugi dzień od wpłaty bo wtedy cyt. „system je zaciągnie”. Dlatego dzwoniłem na zaraz na drugi dzień bo zakończeniu starej promocji. Tego się trzymam i nie będę ryzykował czy są na 2,5% czy nie, skoro tak stwierdzili, bo potem na koniec mies. będę w plecy jak dopiszą się niskie odsetki.

Don Quijote zaryzykuj i zostaw środki na KO żeby zobaczyć czy z automatu będą na 2,5% i na koniec miesiąca powiesz wszystkim, czy „system je zaciągnął” czy nie :)

• KlakierZaryzykowałem. Pisałem tu już o tym wielokrotnie, przez kilka miesięcy ciągle miałem na ko środki, wypłacałem wszystko tylko na te weekendy — i oprocentowanie za cały okres wyniosło 2,7% (prawie, bo np. wypłaciłem odsetki i o ich kwotę pomniejszono saldo nowych środków). Inna rzecz, że ja z tego konta aktywnie korzystałem (wpłacałem, wypłacałem), więc teoretycznie jest możliwe, że jakąś wpłatą uruchamiałem kolejną promocję — w praktyce jest nieprawdopodobne, bym wpłatami przypadkiem trafiał na pierwszy dzień po końcu mojego promocyjnego oprocentowania z poprzedniej edycji, mało prawdopodobne jest też, by wpłata uruchamiała promocję wstecznie (np. promocyjne 92 dni kończy mi się 15, ja dopłacam coś 20, a promocja zaczyna działać 16).

• Don Quijote de la ManchaBłąd z tą wypłatą środków. Trzeba było pisać reklamacje, jakby źle naliczyli odsetki (lub dorzucić 1k dla świętego spokoju, nawet jeśli byłby nisko oprocentowany). Regulamin promocji (o ile go nie zmienili od roku a chyba nie) mówi, że wpłata w okresie trwania wcześniej promocji ma aktywować nową po zakończeniu starej, o ile zdąży w czasie aktywacji promocji. Choć bank nie potrafi własnego regulaminu przeczytać i mi dopiero po trzeciej reklamacji uznali.

• K.Don Quijote skoro wpłacałeś aktywnie środki na KO to pewnie uruchomiłeś nową promocję. Ja wolę mieć pewność :) Reklamację mi już uznali i zwrócili prowizję za przelew z KO, po kilku godzinach od jej złożenia. Więc Millennium jest OK pod tym względem.

• Klakier„Skoro wpłacałeś aktywnie środki na KO to pewnie uruchomiłeś nową promocję” — na pewno nie, pisałem przecież, że jakieś środki miałem ciągle (z wyjątkiem tych weekendów badania), a 2,7% dostałem od wszystkich, nie tylko dopłaconych i przez cały czas, nie tylko od wpłaty uruchamiającej promocję.

Ale może ja jestem specjalnym klientem ze specjalnymi ulgowymi warunkami ?

• Don Quijote de la ManchaJestem zupełnym nowicjuszem w kwestii „operowania” pieniędzmi w Millenium. Może ktoś mi wytłumaczyć jak „krowie na rowie” ;) Kwesta jest taka. Mam od grudnia mobilną lokatę na 5000. 1. Ile mogę wlać pieniędzy na konto oszczędnościowe, żeby było na oprocentowaniu 2,5%? 100000 czy 95000? 2. Rozumiem, że do 28.01 mogę sobie dolewać dowolną kwotę (np 1000 dziś, kolejne 1000 jutro) i od każdej zaksięgowanej kwoty 94 dni(czyli 1000od jutra, kolejne 1000 od pojutrza) będzie to wyższe oprocentowanie?

• Asia3. Działa tu jakiś schemat jak w bgżoptima, czyli wiadomo kiedy wypłacić pieniądze, żeby załapać się na kolejną edycję promocji?

Dzięki!

Ile mogę wlać pieniędzy na konto oszczędnościowe, żeby było na oprocentowaniu 2,5%? 100000 czy 95000?

• jacck___

Rozumiem, że nigdy nie miałaś jeszcze na KO ani złotówki?

Jeżeli tak, możesz wlać do 100K, pod warunkiem, że 8,01 miałaś wyzerowany ROR, wówczas całe 100K będzie na 2,5% (Oczywiście mobilną w dniu zakończenia musisz obowiązkowo odnowić)

xxx

Rozumiem, że do 28.01 mogę sobie dolewać dowolną kwotę (np 1000 dziś, kolejne 1000 jutro) i od każdej zaksięgowanej kwoty 94 dni(czyli 1000od jutra, kolejne 1000 od pojutrza) będzie to wyższe oprocentowanie?

___

Oczywiście, że możesz nie tylko do 28,01 ale do końca „TWOICH” 92 dni od pierwszej wpłaty na KO. Przed 28,01 musisz wyzerować ponownie ROR i to co masz na KO, bo prawdopodobnie będzie to dzień kolejnego badania dla kolejnej promocji, tą czynnością zagwarantujesz sobie automatyczne wejście w koleją promocję, która zacznie Tobie „przysługiwać ” po zakończonych 92 dniach obecnej.

Oczywiście błędnie myślisz, o 94 dniach po każdej wpłacie, promocyjny czas indywidualnie trwa dla każdego tylko 92 dni od pierwszej wpłaty, kolejne już nie mają znaczenia.

xxx

Działa tu jakiś schemat jak w bgżoptima

___

Jest podobnie, ale mille jest przewidywalny, a optima to ruletka, , śledź bloga, będziesz wiedzieć kiedy uciekać z kasą :)

„tą czynnością zagwarantujesz sobie automatyczne wejście w koleją promocję”

• Don Quijote de la Mancha— „zagwarantujesz” to za mocno powiedziane, pomijając, że nie wiemy, czy Mill będzie te promocje kontynuowało, to jest bardzo prawdopodobne, że wpłacając w obecnej edycji 16 stycznia, tzn. uzyskując promocyjne 2,5% do 18 kwietnia nie będzie już możliwości skorzystania z następnej 34 edycji, a dopiero (od razu) 35. Ale to teoretyzowanie, w praktyce na pewno bezpieczniej na 28 stycznia wypłacić. ☺

Jeśli lokata mobilna z rozszerzoną rzeczywistością wciąż będzie wyżej oprocentowana to po zakończeniu lepiej załóż sobie na 10000.

• IksBez sensu. Bank nie informuje od kiedy będzie następna edycja promocji. Jak można było przewidzieć kiedy należało wyzerować rachunek oszczędnościowy.

• falusinskiMożna było. Też nie od razu to załapałem, ale kiedyś mi @Be@ dokładnie wytłumaczyła http://livesmarter.pl/wraca-3-5-procent-na-lokacie-mobilnej-w-banku-millennium/#comment-87850 — od tego czasu się sprawdza ↑ 9 stycznia 2017, 13:09 • Don Quijote de la Mancha.

• Don Quijote de la ManchaBank Millennium wprowadził możliwość automatycznego tworzenia raportów JPK (Jednolity Plik Kontrolny) w formacie wymaganym przez Ministerstwo Finansów.

• Be@https://www.bankmillennium.pl/o-banku/centrum-prasowe/informacje-prasowe/-/news-info/10-01-2017-jednolity-plik-kontrolny-w-millenecie-dla-firm

Jakiś inny bank też to oferuje ?

A co się stało z Twoim ciastkiem z wisienka? ?

• Don Quijote de la Manchanie JPK tylko JPK_WB…. a to jak się okazuje nie to samo…

• Be@JPK_WB czyli jednolity plik kontrolny wyciag bankowy taki jaki bedzie wymagany od firm przez US poki co duze firmy potem srednie a z czasem wszystkie. Rodzajow jednolitych plikow kontrolnych jest kilka ten jest jednym z nich

• jankosPytanie laika mającego problemy z datami:)

• TomJJak zleciłem przelew wychodzący z Millenium (jako „ucieczka” kasy) 7.01.2017 (jest to data transakcji i księgowania) to zdążyłem uciec czy zrobiłem przelew dzień za późno?

Tak, liczy sie status na koniec dnia. Więc jeśli wieczorem saldo wynosiło zero, to jest Ok :)

• MichałDzięki za odpowiedź, ale właśnie się zorientowałem, że 7.01 to był przelew wewnętrzny, na zewnątrz poszło 2 dni później. Zatem szukam czegoś innego dla kwoty powyżej 10kPLN.

• TomJJest nowa promocja

• HalinaUWAGA: na swoim przykładzie – prawie bym się pomylił i wpłacił środki (nowe) na konto obcnie użytkowane przeze mnie, oszczednościowe które mam od dwóch lat. Okazuje się, że nowa promocja która trwa do 22 kwietnia (2.5%) dotyczy NOWEGO KONTA OSZCZĘDNOŚCIOWEGO PROFIT. Co dziwne, na razie szukam w bankowości online, jak mogę załozyć ten rachunek i nic nie widzę.

• Erko