Posiadanie IKZE, czyli Indywidualne Konto Zabezpieczenia Emerytalnego, to jedna z najlepszych (i całkowicie legalnych!) metod pomniejszania swojego podatku dochodowego za dany rok. Jest to specjalny rachunek, którego cechy opisałem rok temu w specjalnym poradniku. Jego głównym założeniem jest możliwość odliczania od podstawy opodatkowania tego, co zaoszczędzimy w ciągu całego roku – dzięki czemu płacimy niższy podatek dochodowy, a nasze oszczędności pracują bez potrącania podatku Belki. IKZE daje więc bardzo odczuwalne korzyści podatkowe (nawet 2007 zł w 2020 roku!), a dodatkowo można na nim jeszcze dodatkowo zarobić. Wszystko dzięki promocji AXA TFI, w ramach której możemy zgarnąć dodatkowe 200 zł premii za otwarcie IKZE. Niemal identycznej, jak ta którą opisałem rok temu i która cieszyła się całkiem dużą popularnością :)

200 za 2000 zł od AXA

Aby skorzystać z promocji „200 za 2000 zł” należy być nowym klientem – czyli osobą, która nigdy wcześniej nie posiadała IKZE w AXA TFI. Nie ma znaczenia, czy dopiero zaczynamy swoją przygodę z IKZE, czy przenosimy je z innej instytucji finansowej (choć tu potrzebne będzie ok 2-3 tygodnie zapasu). Jeśli więc spełniamy powyższe warunki to wystarczy, że złożymy wniosek o prowadzenie Indywidualnego Konta Zabezpieczenia Emerytalnego za pomocą strony promocji.

Istotne, aby w trakcie wnioskowania podać specjalny kod promocyjny: 200za2000. W trakcie wnioskowania powinniśmy również zaakceptować regulamin promocji oraz regulamin programu „Tanie Oszczędzanie”. Ważne też, aby udzielić zgód na otrzymywanie od AXA informacji marketingowej / handlowej za pośrednictwem środków komunikacji elektronicznej oraz za pomocą telekomunikacyjnych urządzeń końcowych (czyli zaznaczyć oba checkboxy we wniosku). Samą umowę powinniśmy zawrzeć do końca roku, ale w praktyce musimy to zrobić nieco szybciej. Dlaczego?

Podstawowym warunkiem promocji jest wpłacenie min. 2000 zł na IKZE. Środki te zainwestujemy w jeden z subfunduszy AXA. Do wyboru mamy (posortowane względem ryzyka):

- AXA Subfundusz Ostrożnego Inwestowania (1/7)

- AXA Subfundusz Obligacji Korporacyjnych (2/7)

- AXA Subfundusz Obligacji (3/7)

- AXA Subfundusz Globalnych Strategii Dłużnych (3/7)

- AXA Subfundusz Amerykańskich Obligacji Korporacyjnych (3/7)

- AXA Subfundusz Globalnej Makroalokacji (3/7)

- AXA Subfundusz Stabilnego Wzrostu (4/7)

- AXA Subfundusz Makro Alokacji (4/7)

- AXA Subfundusz Akcji (5/7)

- AXA Subfundusz Globalny Akcji (5/7)

- AXA Subfundusz Akcji Amerykańskich (5/7)

- AXA Subfundusz Akcji Europejskich Małych Spółek (4/7)

- AXA Subfundusz Akcji Małych i Średnich Spółek (5/7)

- AXA Subfundusz Akcji Rynków Wschodzących (5/7)

- AXA Subfundusz Selektywny Akcji Polskich (5/7)

- AXA Subfundusz Selective Equity (5/7)

Który z nich najlepiej wybrać? Nawet jeśli bym chciał coś podpowiedzieć, to nie mogę – nie jestem doradcą inwestycyjnym. Mogę jedynie powiedzieć czym ja bym się kierował stojąc przed wyborem odpowiedniego funduszu: przede wszystkim nie wchodziłbym w coś, czego nie rozumiem. Dlatego jeśli interesują nas bardziej agresywne fundusze, które mogą sporo zarobić (ale również sporo stracić), to będziemy pewnie wybierać między środkiem, a dołem listy. Osobiście dywersyfikowałbym inwestycje globalnie, a nie ograniczał się do naszej lokalnej giełdy.

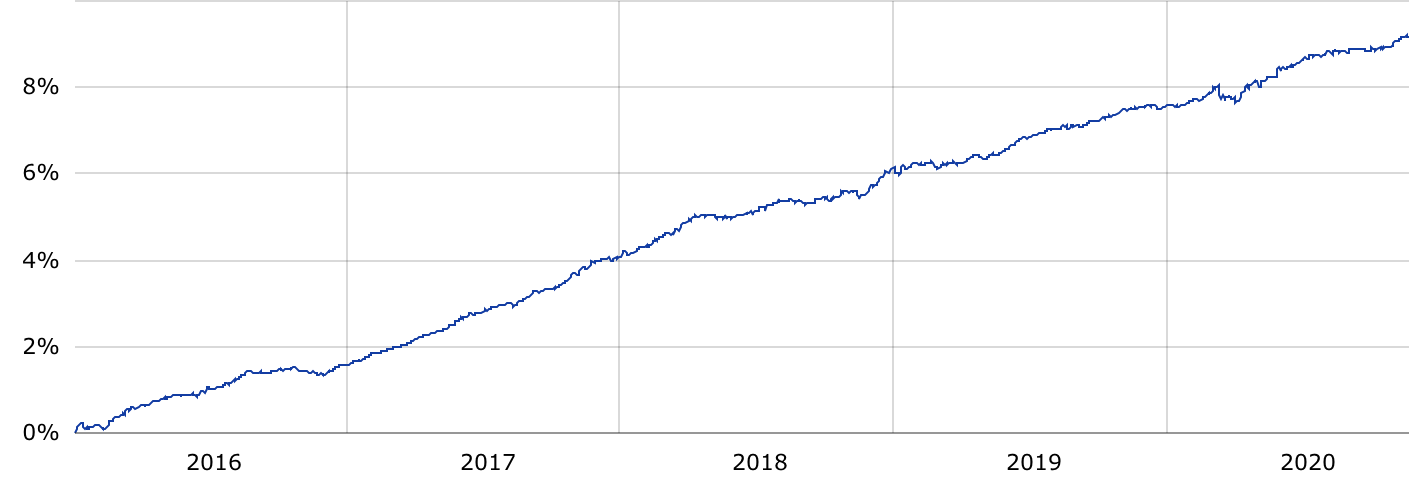

Jeśli natomiast zależy nam tylko na premii, to sensownym kryterium wyboru będzie kierowanie się ryzykiem – a to jest teoretycznie najniższe w przypadku funduszu Ostrożnego Inwestowania. Dlaczego? Fundusz ten jest najbardziej zbliżony do form oszczędzania które znamy i lubimy – inwestuje głównie w instrumenty rynku pieniężnego i tradycyjne lokaty bankowe. Dlatego fundusz (historycznie) rośnie w tempie ok. 2% w skali roku – a to daje nam sporą szansę na niewielki, ale jednak całkiem prawdopodobny zysk. Choć oczywiście gwarancji żadnej nie ma i sami musimy ocenić czy w to wchodzimy – w końcu opis tej promocji znajduje się w dziale „Laboratorium”.

Wracając do promocji: 100 zł premii otrzymamy do 31.03.2021 pod warunkiem, że do 31.12.2020 nie dokonamy wypłaty, zwrotu lub transferu środków oraz nie wycofamy udzielonych na starcie zgód. Premia zasili rejestr wybranego funduszu – czyli tak jakby AXA „dokupi” nam jednostki danego subfunduszu – ale nie w ramach IKZE (tam obowiązują limity roczne), ale w ramach programu „Tanie Inwestowanie”. Jednostki te możemy umorzyć w dowolnej chwili i otrzymać środki w gotówce.

Drugą część nagrody, czyli kolejne 100 zł, otrzymamy do 31.03.2022, o ile spełnimy identyczne warunki (utrzymanie środków na IKZE) do 31.12.2021. Oczywiście nic nie stoi na przeszkodzie, aby do tego czasu dopłacać środki na IKZE czy zmieniać subfundusz(e), w ramach którego inwestujemy. Po otrzymaniu premii możemy z naszym Indywidualnym Kontem Zabezpieczenia Emerytalnego zrobić co chcemy – trzymać dalej, przenieść w inne miejsce lub po prostu zamknąć.

Ile kosztuje inwestowanie w ramach subfunduszy AXA?

Na koniec dodam, że w ramach IKZE nie płacimy nic za wpłatę czy wypłatę środków. Nie ma również opłat manipulacyjnych i dystrybucyjnych. W zasadzie jedyna opłat to opłata za zarządzanie, która jest już jednak wliczona w wyceny danego funduszu – dla IKZE jest to kategoria E. Na wykresach widzimy więc już wynik netto, po pobraniu opłaty. Przykładowo dla Subfunduszu Ostrożnego Inwestowania oddajemy 0,5%, a w przypadku Subfunduszu Obligacji – 1% w formie opłaty za zarządzanie.

W przypadku Taniego Inwestowania, którego jednostki zostaną nam ufundowane przez AXA, poziom opłat jest minimalnie wyższy (kategoria D) – dla powyższych funduszy wynosi, odpowiednio, 0,5% oraz 1,1%. Szczegóły co do innych subfunduszy znajdują się w cenniku.

Komentarze

Czy jeśli założę w tym roku IKZE, wpłacę tam maksymalna kwotę, dostanę zwolnienie z podatku w wysokości 32% (bo w takim progu podatkowym się obecnie znajduje), tj. dostanę zwrot podatku z US w kwocie 2017 zł, to czy jeśli w przyszłym roku zamknę IKZE to będąc na 17% podatku (I próg) zapłacę 17% podatku czy 32%, bo tyle pierwotnie ulgi dostałem?

• ŁukaszZwrot z IKZE oznacza konieczność rozliczenia tych środków w rocznym zeznaniu PIT jako dochody z innych źródeł. Rozliczasz je według podatku w roku, w którym się rozliczasz, czyli jeśli nie przekroczysz progu, to będzie 17%. Ale uwaga – trzeba sprawdzić tabelę opłat. W wielu firmach likwidacja IKZE przed upływem roku skutkuje dodatkową, wysoką opłatą. Natomiast w tym przypadku wygląda na to, że nie ma tego niebezpieczeństwa (FAQ ze strony axa ikze tfi: Ile wynosi opłata za zamknięcie IKZE w AXA TFI w pierwszych 12 miesiącach? Opłata nie jest pobierana.)

• KulsonOdliczasz bieżący podatek, wiec w tym roku zaoszczędzisz 32%, a w przyszłym zapłacisz 17%: https://livesmarter.pl/co-to-jest-indywidualne-konto-zabezpieczenia-emerytalnego-ikze/#comment-266837

• MichałCzyli generalnie mogę „zrobić” różnice, między 32%, a 17%. Genialnie. I jeszcze 100 wpadnie.

• Łukasz@Łukasz, tylko pamiętaj, że to działa zmniejszając i zwiekszając dochód do opodatkowania.

• Don Quijote de la ManchaCzyli jeśli np. o drugi próg zahaczasz kwotą 4 kzł (dochód ok. 89,5 kzł), to wpłacając na IKZE 6 kzł dostaniesz 32% tylko od tych 4 kzł, a od 2 kzł 17%. Tak samo przy wypłacie, istnieje ryzyko, że wypłacana kwota tak podwyższy roczny dochód, że spowoduje wpadnięcie w drugi próg. (To ryzyko jest wadą IKZE przy wieloletnim oszczędzaniu, gdy uzbierana kwota jest duża, więc pechowo można wpaść w sytuację odwrotną, niż Twoja: zmienić podatek 17% na 32%.)

Rozumiem to, ale od przyszłego roku chce przejść na podatek liniowy, a w tym już znacząco przekroczyłem próg, więc tak czy tak mam 32%.

• ŁukaszNo to dla ciebie idealne rozwiązanie.

• MichałO, widzę że mamy tu małe Q&A to i ja się podłączę bo nie znalazłem wcześniej odpowiedzi w necie.

• PietiaW obecnym roku jestem na 32% progu. Za rok otwieram działalność i korzystam z karty podatkowej. Widzę, że w przypadku karty podatkowej nie można mieć korzyści z wpłaty kasy do IKZE. Ale jak w drugą stronę? Jeśli będę chciał wyciągnąć kasę wpłaconą w tym roku? Muszę się jakkolwiek z tego rozliczyć? I jak tak to jak?

To twój przychód, więc musisz. Zakładam, że będziesz musiał to wykazać na „normalnym” PIT-cie ze stawką 17%. Ale to jest mój strzał, mogę nie mieć racji, więc trzeba sprawdzić.

PS. Polecam infolinię KIP: https://www.kis.gov.pl/zalatwianie-spraw/udzielanie-informacji

• MichałDzięki Michał. Ja tu wręcz się zastanawiam czy w takim wypadku jeżeli nie przekroczę 8000zł na IZKE to bym się nie wpasował w kwotę wolną od podatku. Ale coś czuję że infolinia może pomóc :)

• PietiaHa, ciekawe. Rozumiem, że w przypadku karty podatkowej podatek jest stał i niezależny od dochodu (a nie procentowy, jak w PIT liniowym i wg skali). Nie mam pojęcia, jak to wygląda, ale znając życie, to nie może być zbyt dobrze, pewnie osobno (od karty) od tych wypłacanych środków trzeba płacić podatek… Coś jak z podatkiem dochodowym od dochodu z giełdy, nawet przy karcie musisz PIT belkowy złożyć i opłacić… Ale jak taki zwrot z IKZE rozliczyć? Pewnie wg zwyklej skali.. Ale czy bez innych dochodów (czyli zawsze w najniższym progu, o ile ktoś na samym IKZE nie uzbierał tych 86 kzł)? I co z kwotą wolną?

• Don Quijote de la ManchaNo ciekawe, podobna sytuacja może być gdy sprzedasz kupioną w ostatnich 5 latach nieruchomość (i nie kupisz kolejnej), ale to też, jak giełda, jest osobno rozliczanym 19% podatkiem niezależnym od dochodu z pracy… A do dochodu ze zwrotu z IKZE nie ma (chyba?) osobnego formularza.

@Michal, w tym roku wplacalem na ikze w ing dla celow promocji, wszystkie wplaty oraz wyplata byly w tym roku. Chyba nie musze niczego rozliczac bo wyszedlem na 0?

• Herman@Herman, a na pewno na zero? Dochodu kapitałowego nie miałeś? PIT od zwrotu (wypłaty) z IKZE zastępuje podatek od dochodu, który tam jako kapitał wpłacamy, ale też belkowe od tego, co na IKZE zarobimy…

• Don Quijote de la ManchaIkze zarobilo nieco ponad 6zl, w ing mowili ze podatek belki sami potracaja. Wiec musze dodac do dochodu te ok 6zl?

• HermanTak mi się wydaje, a dokładniej: jeśli wpłaciłeś np. 1000 zł, to wpisujesz to do załącznika z odliczeniami, a jako przychody z innych źródeł wpisujesz 1006 zł.

• Don Quijote de la ManchaDziwi mnie to, że mowili o belkowym, ktorego w IKZE w ogole nie ma (jest w IKE, przy przedwczesnej wypłacie). Hmm, chyba że uznali, że wypłata i likwidacja w pierwszym roku anuluje umowę IKZE, że to jakbyś miał zwykłe TFI czy konto… No ale dziwne to…

@Don, jeśli wierzyć pani z infolinii to wystarczy rozliczyć kasę z IKZE i przypadku nieprzekroczenia kwoty 8000zł na IKZE podatku nie będzie. Powyżej wciąż można korzystać z kwoty zmniejszającej podatek.

• PietiaCzyli nawet 2 kzł mozna zarobić mając w tym roku podatek 32%, wpłacając 6,3 kzł na IKZE i wypłacając je w przyszłym roku już na karcie podatkowej… Nieźle.

• Don Quijote de la ManchaOgolnie to ike i ikze w ing bylo moim debiutem w temacie i fakt belke pobierali z ike, a dzis wlasnie wyplacili mi ikze i oplata 100zl, czyli biznes zrobilem 100 premii i 100 oplaty, ale co zrobic, chociaz za ike 200 wpadlo. Słaby u mnie ten rok, zobaczycie w podsumowaniu rocznym.

• Herman„Wracając do promocji: 100 zł premii otrzymamy do 31.03.2020 pod warunkiem, że do 31.12.2020 nie dokonamy wypłaty”

• KajkoOczywiście 2021, poprawiam :)

• Michałidealne rozwiązanie dla osób, które mają około 65 lat lub więcej i planują odkładać minimum 5 lat. wtedy nawet w przypadku posiadanych uprawnień do emerytury, możemy korzystać z odliczenia wpłaconej kwoty od dochodu, czyli uzyskujemy zwrot 17 lub 32 %. po 5 latach zapłacimy tylko 10% ryczałtowo

• Aleks987A co z osobami do 26 roku życia, które są ustawowo zwolnione z podatku? Dla nich takie IKZE nie ma raczej sensu.

• aelfraed200 zł premii może mieć sens.

• Don Quijote de la ManchaAle trzeba pewnie uważać, by nie wypłacić kapitału nieopodatkowanego, gdy już się jest w wieku, w którym taką wypłatę trzeba dopisać do opodatkowanego dochodu…

• Don Quijote de la ManchaSzkoda że admin tak późno się obudził, bo promocja trwa od 1.10…Teraz przeniesienie konta z innego banku może się nie udać na czas.

• Ja123Dopytałem o to AXA i dostałem taką odpowiedź:

Czyli nie jest za późno :)

PS. Oczywiście limit kwotowy na ten rok lepiej wpłacić na stare IKZE i dopiero wtedy dokonać transferu, bo faktycznie zrealizuje się dopiero w 2021.

• MichałCzy to konto ikze jest zakładane i obsługiwane online? Czy likwidacja to wizytą w placówce ?

• MegiWpadam w drugi próg podatkowy , żona jest w pierwszym . Rozliczamy się wspólnie obniżając podatek do pierwszego progu. Czy jeżeli założę IKZE to rozliczając się osobno żona będzie w pierwszym progu podatkowym a ja z drugiego progu dostane ponad 2000 zł. Rozliczając się razem dostanę zwrot tylko z pierwszego progu. Co jest korzystniejsze , może ktoś mi to wyjaśni.

• ManyRaczej lepiej dostać 2 kzł, niż mniej.

• Don Quijote de la ManchaAle ważne też, jak długo na IKZE wytrzymasz, ile potem podatku zamiast tego 2 kzł zapłacisz.

Jeśli dotrwasz do 65 roku życia, to zapłacisz 10% niezależnie, ile płacisz/płaciłeś PIT (10% od całości wypłacanej, czyli jeśli uda ci się dobrze zarobić, to to też jest spory zysk do 19% belkowego).

Czy wpłata transferowa z innej instytucji automatycznie aktywuje promocję ? Czy trzeba oprócz tej wpłaty dorzucić min. 2000 już bezpośrednio do AXA ?

• KaBeMam 26 lat i interesuje mnie tylko premia czy mogę te konto zamknąć po otrzymaniu tej premii i czy będę musiał się później rozliczać z skarbówką.

• patryk kulakW AXA dostępna jest również promocja z IKE z nagrodą 200 zł.

• JackieNa podatku można ugrać nawet więcej niż 2007 zł bo jak już się wpadnie w 2. próg to i kwota zmniejszająca podatek się zmniejsza w szybszym tempie by od 127k wynieść okrągłe 0.

Więc im bliżej 85k podstawy się znajdziemy tym ta kwota większa zmniejszająca podatek jest większa… a odliczając od dochodu wpłatę na IKZE zmniejszamy też podstawę opodatkowania.

Dobrze myślę? Choć to drobne jakieś… bo i progi i kwota zmniejszająca podatek to jedna wielka kpina.

• wacekDrodzy, trzy pytanka:

• MarcinekCzy jeśli wpadłem w drugi próg dopiero pod koniec roku, to też najkorzystniejsze będzie wpłacenie do IKZE maksymalnej kwoty, czyli 6272 zł?

Czy mogę zróżnicować wpłatę, czyli przeznaczyć je na różne subfundusze, czy muszę wszystko na tylko jeden?

I czy te generalnie te odpisy na IKZE są co roku? Bo jeśli tak, to kapitalna sprawa…

Od 2021 wszyscy zostaliśmy włączeni do PPK. Pytanie brzmi, w jaki sposób podchodzicie do tematu: od razu z tego rezygnujecie, czy korzystacie robiąc wypłaty miesięczne/kwartalne/roczne? Do emerytury czekać nie zamierzam, ale biorąc pod uwagę fakt, że oprócz własnych wpłat wypłacić można także 70% składki pracodawcy, to jakiś niewielki cashback się z tego uzbiera… Jakie są Wasze opinie? Temat kiedyś częściowo już przerabialiśmy, ale myślę, że warto go odświeżyć.

• abcZapewne najlepiej co miesiąc robić zwrot, jak najszybciej po zaksięgowaniu, żeby nie stracić na spadku wyceny jednostki (choć teoretycznie można też zyskać, ale my pewnie wolimy robić to bardziej świadomie). Ktoś tu nawet niedawno pisał, że tak robi, zaznaczając właśnie, że w ostatnich burzliwych czasach szybkość zadysponowania zwrotu mogła mieć wymierną wartość.

• Don Quijote de la ManchaW NN ppk u mnie przez ok rok zarobilo ponad 14%, wiec ja nie wyplacam.

• Hermanna razie zarabia ponieważ mamy wielką euforię na rynkach, ja początkowo chciałem z tego zrezygnować, ale myślę, że po roku parę stówek się z tego uzbiera, wypłata miesięczna to pewnie za dużo zabawy jak dla mnie, ale myślę o wypłatach raz na pół roku lub rok, oczywiście dopóki będzie trwała hossa ;)

• abcPracodawca czy pracownik wybiera zarządzającego PPK? Czy jest jakaś prowizja za wypłatę z PPK dla zarządzającego?

• abcPracodawca, choć pracownik być może może (pewnie nie we wszystkich) wybrać fundusz (np. „bezpieczniejszy” domyślnie przeznaczony dla starszych). Prowizji nie ma. Być może różnie to jest w różnych instytucjach zarządzających, ale wypłata, nawet comiesięczna, nie powinna wymagać więcej zachodu, niż comiesięczne wypłacanie składki promocyjnego regularnego inwestowania w tym ING.

• Don Quijote de la ManchaJeszcze jedno: w drugim progu podatkowym opłacalność znaczco maleje.

https://livesmarter.pl/3400-punktow-bezcenne-chwile-pekao-sa-jesien-2020/#comment-348372

• Don Quijote de la ManchaInoformacyjnie – właśnie wypłacam drugą stówkę z poprzedniej promocji. Szkoda, że nie można IKZE z Axa przerzucic do ING korzystając z promocji :(

• Scorppozno ikze zamykasz

• aaaaw ing mozesz zalozyc ike w tej samej promocji

W ing mam już IKE i fundusze w promocji :) IKZE w AXA nie zamykam. Zostawiam, wychodzi lepsze oprocentowanie niż na kontach oszczędnościowych jak na razie…

• ScorpHej ten ostrożny ledwo przędzie … kiedyś byłą dyskusja o Nationale Nenderlanden, którym idzie o niebo lepiej zarządzanie. Będę wdzięczny za info czy ktoś praktykował przeniesienie IKZE do nich z Axa (obecnie Unica) ? Pozdrawiam

• SlonikNie wiem czy sa tacy dobrzy. Wlasnie odebralem stowke za fundusze z ing i mam 21 zl straty NN Konserwatywny (NN Parasol FIO).

• aaaaJa mam ING Ostrożny, strata 6,17 PLN tylko dlatego że ponad tysiąca kiedyś wypłaciłem (saldo w promo miało być minimum 1000, mi na koniec zostało1900 PLN) Wniosek: jak kupujemy fundusze tylko dla promo trzymajmy się minimalnego wymaganego salda. Żeby było sprawiedliwie : ostatnio byłem kilka zł na plusie, nie pamiętam ile ale raczej mniej niż teraz na minusie, też wariant bezpieczny tylko trzymałem całość do konca, tak czy siak raczej to marny interes bez promocyjnej stówy 😃

• JoXnie bylo mozliwosci wyjscia bez straty, od pol roku wszystkie konserwatywne/ostrozne leca w dol

• aaaaWłaśnie wpadły mi premie za FI z ING. 2x100zł. Zysku z funduszy na dziś dzień łącznie 521,41 z kapitału około 20k. Jeszcze miesiąc temu było 900zł zysku ale teraz wszystko w dół =/ Do tego 3x100zł (jeszcze jedna stówa nie wypłacona). Ogólnie nie jest źle. Wyszedłem na tym podobnie jak z 6 cyfrową kwotą na kontach oszędnościowych.

• Scorp@Scorp, super komentarz. Ja osobiście jestem zwolennikiem funduszy (FIO/SFIO), szczególnie, gdy trudno zastosować indeksowy ETF.

„Jeszcze miesiąc temu było 900zł zysku ale teraz wszystko w dół =/ ” — właśnie, trzeba być świadomym, że to lata w wte i wewte, ogólnie ja na inwestycjach w fundusze i w ogóle na rynku kapitałowym jestem po wielu latach na niezłym plusie, ale trzeba być świadomym tej zmienności, ja z tego powodu ograniczyłem udział tej części w portfelu do 1/10, choć muszę przyznać, że to najciekawsza, najbardziej emocjonująca część..

• Don Quijote de la Mancha