Gdzie założyć konto w euro? W jakim banku znajdę najlepsze konto walutowe? Na co trzeba uważać przy płatnościach zagranicznych? Powyższe pytania to jedynie kilka najczęstszych, które trafiają do naszej skrzynki mailowej. Nie ma się co dziwić – temat płatności walutowych to temat rzeka. Oznacza to, że relatywnie łatwo popełnić tu błąd i dać (bankom) na sobie zarobić. Dlatego dzisiejszy artykuł będzie próbą znalezienia kont walutowych, dzięki którym nie przepłacimy już za żadną transakcję w dowolnej walucie na naszej planecie. Artykuł ten nie będzie natomiast porównaniem wszystkich dostępnych opcji – skupimy się raczej na tych rachunkach, które sam używam od kilku lat i… które nie dają zarobić bankom żadnej (nadmiarowej) złotówki :)

Czy karta walutowa jest mi faktycznie potrzebna?

„Mam fajny bank, który oferuje darmowe wypłaty z bankomatów na całym świecie” – to chyba najczęstszy argument, który można usłyszeć podczas dyskusji na temat kont i kart walutowych. W końcu skoro możemy jechać w dowolne miejsce na świecie i wypłacić środki bezpośrednio ze swojego rachunku za darmo, to po co zawracać sobie głowę kolejnym, niepotrzebnym rachunkiem?

Niestety w zdecydowanej większości przypadków dana osoba nawet nie wie, jak bardzo jej niewiedzę wykorzystuje bank. W rzeczywistości opłata (lub jej brak) za wypłatę środków z bankomatów to tylko część opłat, które ponosimy podczas płatności zagranicznych. Co więcej, nawet jeśli ta opłata występuje to często i tak stanowi najmniejszy koszt całej transakcji! Dlaczego?

Po pierwsze: przewalutowanie

W momencie wypłaty środków lub płatności bezgotówkowej w innej walucie bank dokonuje przewalutowania. Przewalutowanie może być pojedyncze (np. EUR -> CZK) lub podwójne, przy użyciu waluty bazowej karty (np. PLN -> EUR -> CZK). Nie zagłębiając się w szczegóły, zazwyczaj przynajmniej jedna składowa przewalutowania dokonywana jest po kursie wyznaczonym przez bank. Co więcej, kurs ten jest często daleki od kursu średniego NBP. Dobrym przykładem jest tu popularny mBank (i jego kiedyś-całkiem-niezła „karta z Delfinkiem”), który ma stały spread (różnice między kupnem a sprzedażą) na poziomie 6%. W momencie pisania artykułu bank sprzedaje euro po 4,28 zł, natomiast skupuje po 4,03 zł – podczas gdy w dobrym, stacjonarnym kantorze stawki wynoszą odpowiednio 4,17/4,14 zł.

| Typ | Kurs banku | Kurs w kantorze | Strata |

|---|---|---|---|

| sprzedaż | 4,28 zł | 4,17 zł | 2,6% |

| kupno | 4,03 zł | 4,14 zł | 2,7% |

Już na starcie daje nam to przynajmniej 10 groszy straty w stosunku do „zwykłej” wymiany walut – czyli około 2,7%. Pomyślcie teraz, że te kilka procent od wakacji wartych kilka tysięcy złotych to przynajmniej sto złotych straty. A to dopiero początek!

Po drugie: prowizja od przewalutowania

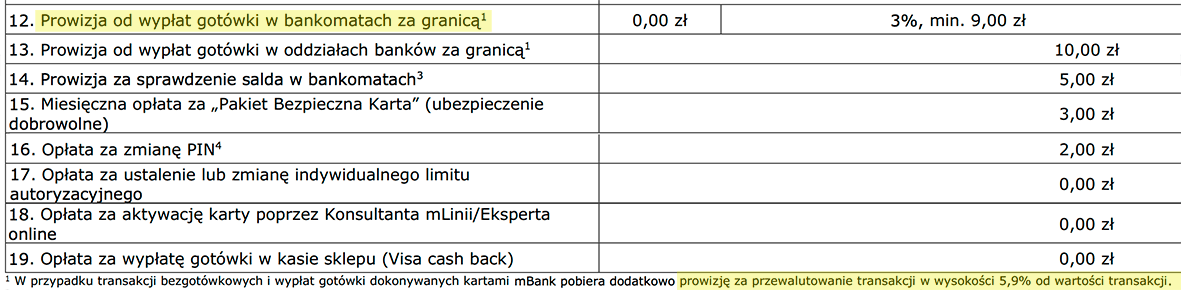

To, że bank dobrze zarabiają na przewalutowaniu to jeszcze nie wszystko. Niektóre z banków już za samą tego typu operację pobierają dodatkową… prowizję. I to wcale nie małą! Koniecznie sprawdźcie tabelę opłat swoich banków przed wyjazdem za granicę – przykładowo we wspomnianym wcześniej mBanku prowizja może wynieść nawet… 5,9% (np. dla karty Visa PayWave):

Oczywiście powyższy przykład jest nieco ekstremalny, ale często prowizja wynosi około 2-3%. W ten sposób tracimy więc kolejną „stówkę” przy wydatkach rzędu 3 tys zł.

Po trzecie: opłata za wypłatę z bankomatu

Na koniec należy dodać, że mimo wszystko większość banków wcale nie oferuje darmowych wypłat z bankomatów za granicą. Zazwyczaj za każdą wypłatę płacimy kolejne 5 – 10 zł.

Co ważne: powyższy schemat dotyczy nie tylko wypłat gotówki, ale również płatności w internecie. Kupując lot samolotem w obcej walucie czy rezerwując hotel odpada oczywiście opłata za wypłatę środków, jednak przewalutowanie (i często prowizja za przewalutowanie) są nieodłącznym elementem transakcji.

Skoro więc istnieją przynajmniej trzy możliwości na „oskubanie” nas przy transakcjach walutowych to czy możliwe jest znalezienie karty, która będzie niemal darmowa? Okazuje się, że… tak. I to bez zbędnego kombinowania!

Sposób na płatności zagraniczne (poza strefą Euro)

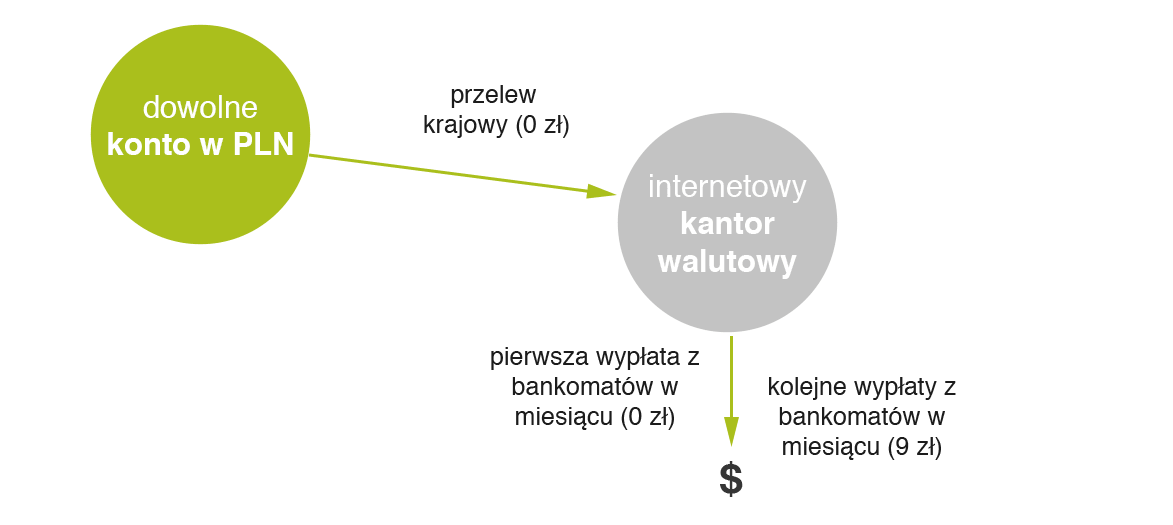

Od kilku lat na rynku dostępny jest internetowy kantor walutowy Alior Banku. Usługa ta pozwala na wymianę walut po bardzo dobrym kursie bez wychodzenia z domu. Co więcej – możemy tam otworzyć całkowicie darmowe rachunki w różnych walutach i przechowywać swoje środki. Największa, moim zdaniem, siła tego kantoru tkwi jednak w możliwości zamówienia karty debetowej do każdego z rachunków w walutach podstawowych – dzięki czemu mamy dobry kantor połączony z kontem i kartą. Szczególnie istotna jest tu karta walutowa w dolarach, która jako jedna z nielicznych na rynku oferuje przewalutowanie bezpośrednio po kursach MasterCard (czyli mniej więcej takich, jakie realnie istnieją w danym dniu między walutami). Alior nie pobiera również żadnej prowizji za przewalutowanie. Oznacza to, że kupując coś przez internet w nawet najbardziej egzotycznej walucie płacimy po prostu tyle, ile powinniśmy – a nie dobrych kilka procent więcej!

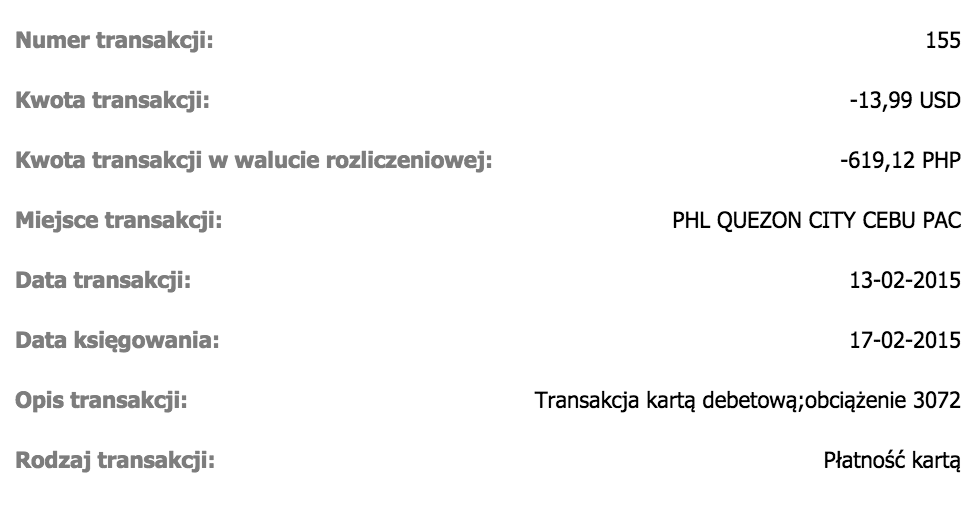

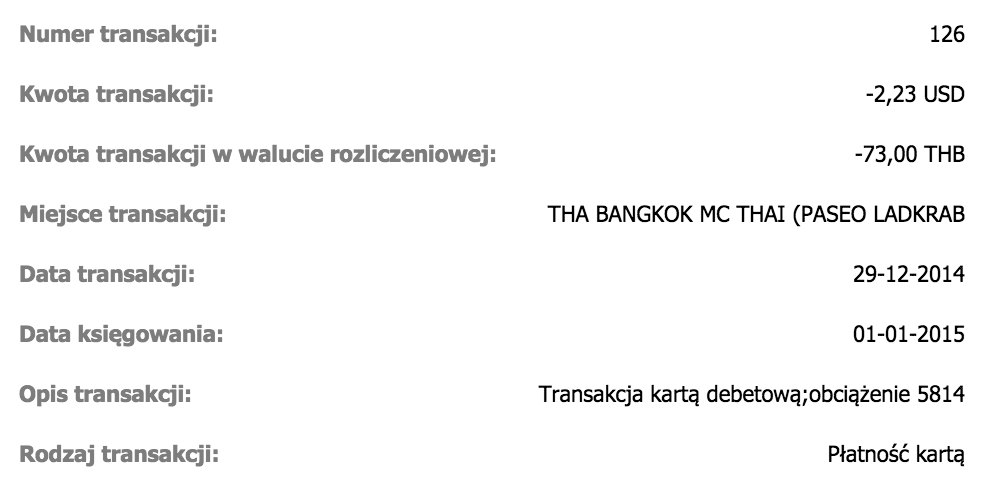

A co do egzotycznych walut – poniżej przykładowa transakcja wykonana dnia 13.02.2015 (zaksięgowana dnia 17.02.2015) na kwotę 619,12 PHP. Według kursów MasterCard kwota ta powinna zostać przeliczona na 13,99 USD i… dokładnie tyle zostało pobrane z mojego konta.

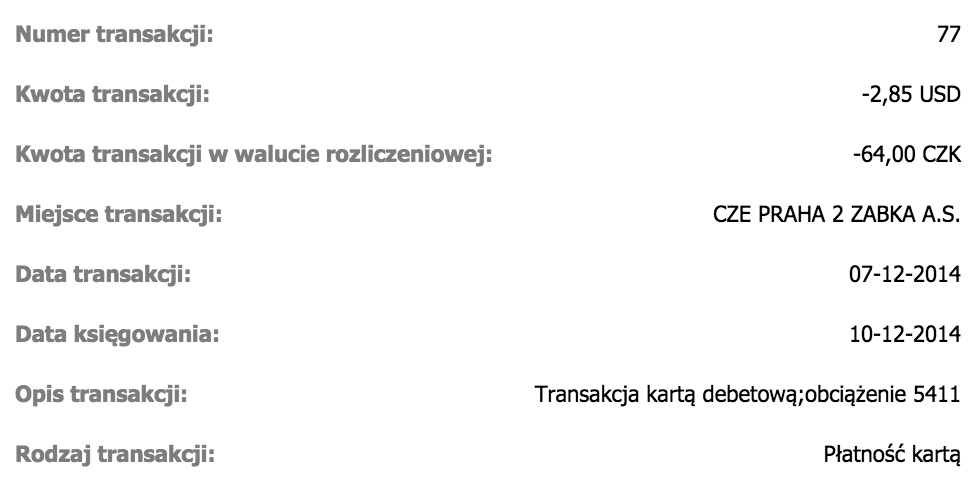

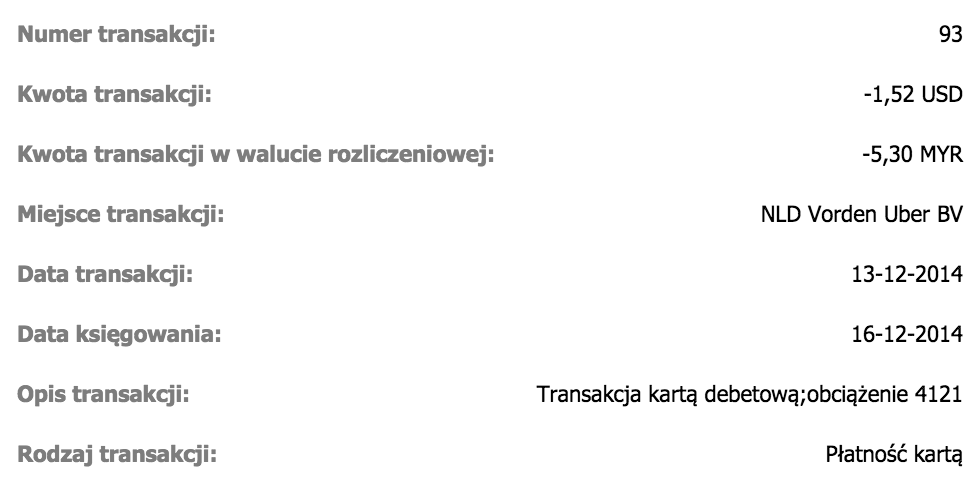

Jeśli myślicie, że to tylko przypadek – poniżej dodatkowe transakcje w innych walutach, które również zostały przeliczone po „idealnym” kursie:

Na koniec warto jednak zwrócić uwagę, że nie wszystkie operacje będą przeliczone według kursu MasterCard. Jeśli opisywaną kartą zapłacimy za zakupy w EUR lub GBP, to bank dokona podwójnego przewalutowania (na złotówki, a później według swojego kursu na USD). Innymi słowy dla transakcji w GBP i EUR (o którym dalej) lepiej mieć osobną, dedykowaną kartę w tej walucie.

Podsumowując: dla osób, które co jakiś czas kupują towary i usługi za granicą (zwłaszcza przez internet, w egzotycznych walutach lub dolarach) ta karta to po prostu „must-have”!

A co z bankomatami?

Jeśli chodzi o wypłatę gotówki za granicą, to oczywiście zasada działania karty nie zmienia się. Przeliczniki są ciągle rewelacyjne, co oznacza, że niemal zawsze mamy dostęp do gotówki po uczciwym kursie.

Niestety tu dochodzimy do (jedynej?) wady tej oferty: pierwsza wypłata gotówki w danym miesiącu jest darmowa, natomiast za kolejne musimy już zapłacić 9 zł (liczy się data zaksięgowania transakcji). Z jednej strony 9 zł to sporo jak na tego typu usługę, ale z drugiej jeśli porównamy to do naszej złotówkowej karty debetowej z „darmowymi wypłatami na całym świecie”, to szybko okaże się, że wcale tak nie jest! Na początku artykułu wyliczyliśmy bowiem, że w przeciętnym banku wypłata będzie nas kosztować przynajmniej 2% na spreadzie walutowym oraz kolejne 2-3% na prowizji od przewalutowań. 9 zł zwróci się więc już przy wypłacie 200 zł – a zazwyczaj jadąc za granicę wydajemy znacznie więcej! Kluczem jest tu odpowiednie rozplanowanie operacji. Przykładowo sam staram się wypłacić dość dużo na początku wyjazdu (ale też bez przesady), aby później ewentualnie dobrać więcej, jeśli będzie taka potrzeba.

Na koniec warto dodać, że posiadanie tej karty walutowej jest darmowe, jeśli wykonamy nią dowolną transakcję bezgotówkową w ciągu pół roku od daty wydania karty. Nawet, jeśli nie planujemy żadnego wyjazdu za granicę to możemy nią zapłacić np. za drobne zakupy w sklepie w złotówkach – warunek zostanie spełniony.

Swoją drogą jeszcze jednym plusem kantoru jest fakt, że po rejestracji możliwe jest jego dalsze polecanie swoim znajomym zgarniając 20 zł (minus podatek rozliczany po roku) za każdego nowego klienta Alior Bank. Wystarczy, że podczas rejestracji uzupełnione zostanie pole „kod promocji”. Analogicznie jest z linkiem w artykule – jeśli zostawicie tam wpisany kod CHY1X9SY4277 to zarejestrujecie się jako poleceni czytelnicy. Pamiętajcie jednak, że nie ma to wpływu na treść artykułu – kartę w USD opisujemy tylko i wyłącznie dlatego, że… po prostu jest najlepsza na rynku.

Sposób na płatności zagraniczne (strefa Euro)

Co, jeśli głównie podróżujemy po strefie Euro i raczej nie będziemy korzystać z innej waluty niż EUR? Tu opcji jest kilka.

Najprostszy sposób to… karta walutowa Alior Kantor rozliczana bezpośrednio w euro :-) Jej schemat opłat i prowizji jest identyczny jak karty dolarowej (od drugiej wypłaty z bankomatów płacimy 9 zł), ale niestety przelicznik z innych walut już nie jest tak rewelacyjny.

Jeśli więc płacimy w Euro sporadycznie i wystarczy nam jedna darmowa wypłata z bankomatów w miesiącu – w tym momencie spokojnie można przestać czytać artykuł i skorzystać z opisanej oferty. Jeśli natomiast zależy nam na całkowicie darmowym koncie w euro, niezależnie od ilości wypłat z bankomatów – będziemy musieli nieco „pokombinować”.

Mój sposób na darmowe wypłaty w euro. Bez limitów :)

Kilka lat temu tanie loty były faktycznie bardzo tanie. To wtedy nauczyłem się latać po Europie „za grosze” i… znalazłem bardzo dobry sposób na wypłaty z bankomatów w strefie Euro za darmo, niezależnie od ilości takich transakcji. Oczywiście karta (którą używam do tej pory*) również jest darmowa, jak również samo prowadzenie konta. A gdyby tego było mało, to rachunek jest oprocentowany i co miesiąc dorzuca drobne odsetki!

No dobra, nie do końca jak tak jak napisałem :) Aktualnie wcale nie posiadam dokładnie tej samej karty co kilka lat temu. Nie dlatego, że jest przeterminowana (banki wydają karty na 3-4 lata) ale dlatego, że… kartę wyrabiam co roku. Bank nie pobiera bowiem opłaty za wydanie karty, ale pobiera za kolejne lata używania. Jeśli natomiast po 10-11 miesiącach kartę zablokujemy i wyrobimy nową – nie zapłacimy za nią ani grosza. Wystarczy wpisać sobie przypomnienie do kalendarza i korzystać. Sam stosuję ten patent od kilku dobrych lat i ciągle działa :)

Jaki bank wydaje więc kartę w euro, która jest darmowa i pozwala na nielimitowaną ilość darmowych wypłat za granicą? Tym bankiem jest mBank, a plastikiem: karta debetowa do konta eMax.

Co jest największą wadą opisanej karty? Przede wszystkim możliwość… wpłacania na nią środków. Przed połączeniem grupy BRE w jedną markę (mBank) było to nawet nie tyle niemożliwe, co nieopłacalne. Teraz jest niewiele lepiej: wpłata w oddziale kosztuje 9 zł. Wydaje się więc, że pozostała opcja to skorzystanie z kantoru walutowego (np. opisywanego wcześniej Alior Kantor, sam jestem dość przyzwyczajony również do Walutomatu). Niestety po przelaniu złotówek do internetowego kantoru i wymienieniu ich na Euro za przelew do mBanku… zapłacimy 5 zł. Jest to jeszcze w miarę akceptowalne przy jednorazowej, dużej wpłacie, ale w momencie kiedy chcielibyśmy ją robić częściej – przestaje mieć sens.

Wydaje się, że wszystkie opcje wpłaty środków zostały wykorzystane. Na szczęście został jeszcze przelew… SEPA.

Co to jest przelew SEPA? Jak może pomóc przy wpłacie środków w Euro?

SEPA to skrót od angielskiej nazwy Single Euro Payments Area. Prawdopodobnie częściej o przelewie SEPA możemy usłyszeć jako „przelew europejski”. To coś jak „zwykły” przelew w złotówkach między polskimi bankami, ale dokonywany w Euro między bankami w wchodzącymi w skład Europejskiego obszaru płatniczego.

Opłaty za przelew SEPA zależą od banku. Zazwyczaj wykonanie takiego przelewu kosztuje około 5 zł. Czasem również odebranie przelewu może kosztować 5 zł. Warto na to zwrócić uwagę zwłaszcza w momencie, kiedy pracujemy za granicą (w strefie Euro) i chcemy otrzymywać wynagrodzenie na konto w polskim banku, ale prowadzone w Euro.

Wracając jednak do naszego sposobu na zasilenie karty w mBanku: aby przeprowadzić tę operację za darmo, potrzebujemy rachunek na który wpłacimy środki w Euro bez opłat, a następnie przelejemy je „po europejsku” na rachunek karty w mBanku również bez opłat.

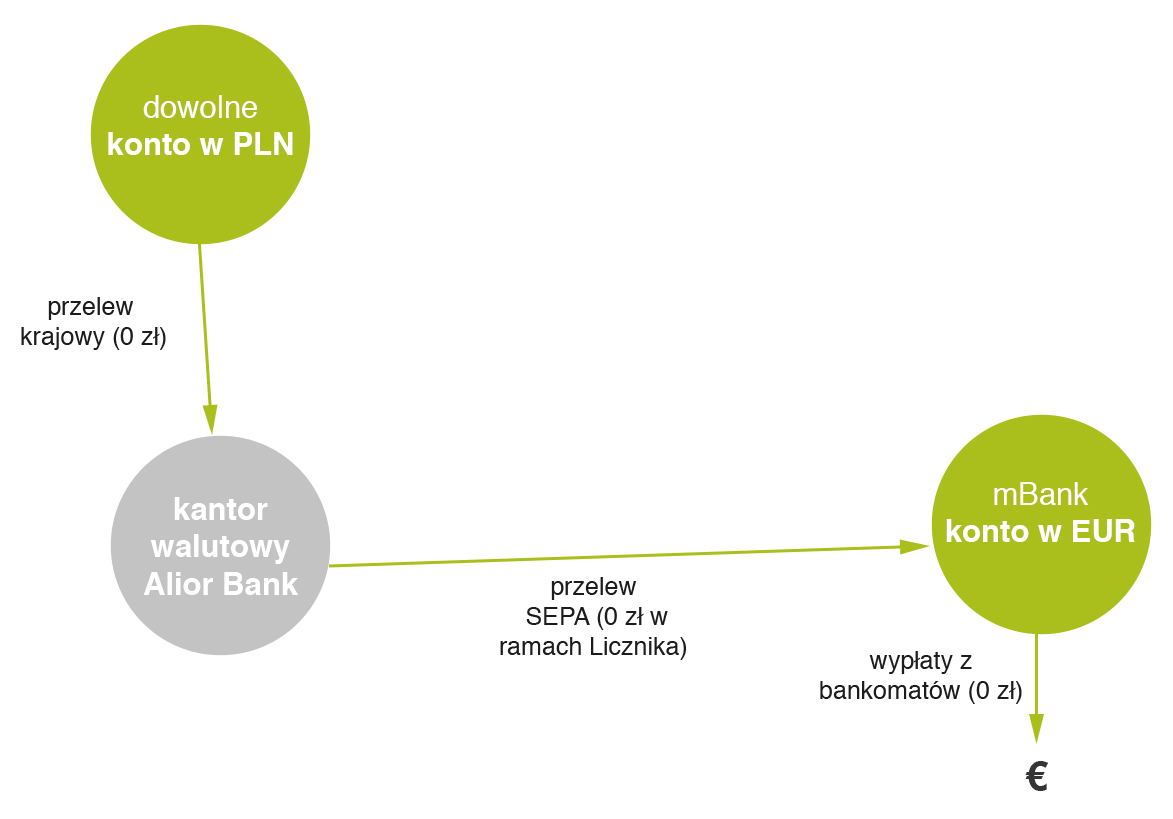

Do takiej kombinacji świetnie nadaje się… rachunek w euro w kantorze walutowym Alior Bank. Jeśli walutę wymienimy bezpośrednio w tym kantorze, to będziemy mogli ją przelać całkowicie za darmo do innego banku przelewem SEPA. W kantorze określony jest bowiem specjalny wskaźnik (nazywany przez bank Licznikiem), który mówi ile środków możemy przelać za darmo. W skrócie jego działanie opiera się na założeniu, że tyle waluty ile kupiliśmy w Alior Bank, tyle możemy przelać dalej za darmo. Przykładowo:

Jeżeli kupisz w Kantorze za złotówki 100 EUR i wpłacisz w oddziale 20 EUR, Twój licznik dla euro będzie równy 100 jednostek. Jeżeli wykonasz przelew BEN lub SHA na kwotę 70 EUR, będzie on darmowy i spowoduje zmniejszenie licznika w EUR do 30 jednostek.

Powyższy schemat streszczony w jednej grafice:

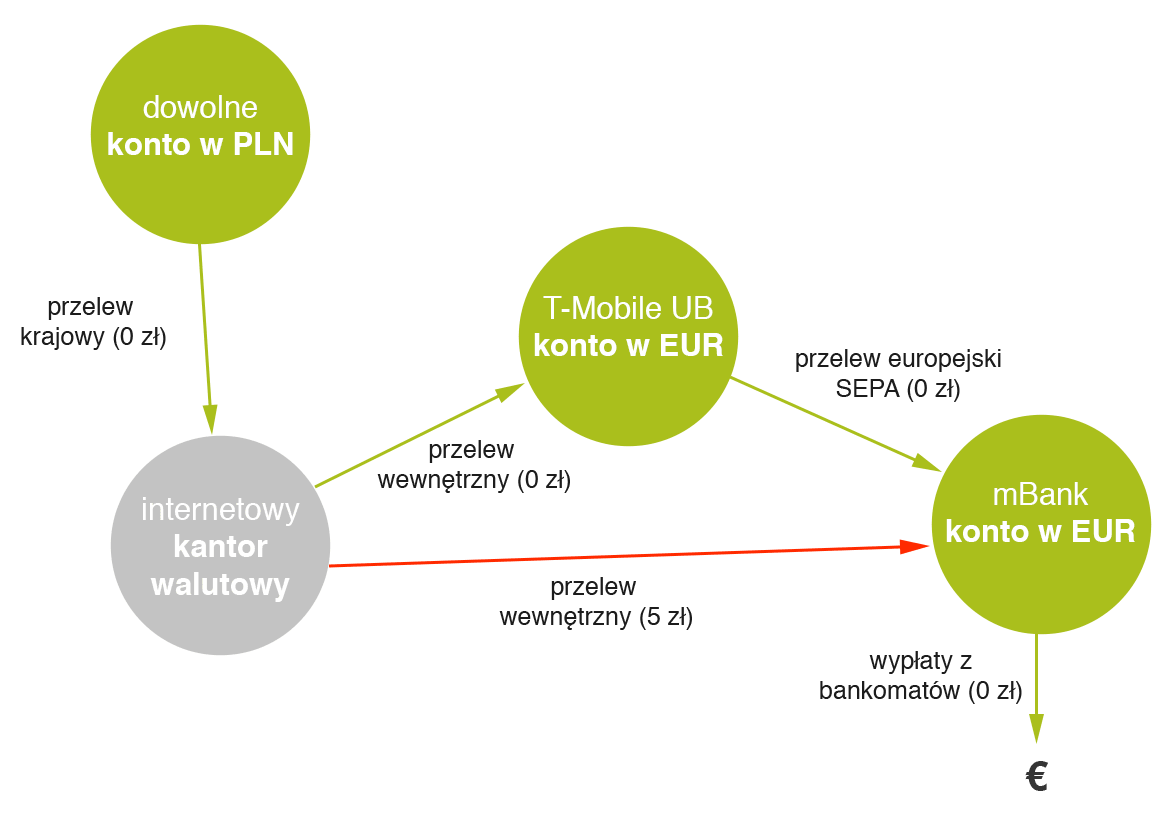

Dodam, że wcześniej korzystałem z pośrednictwa rachunku T-Mobile Usługi Bankowe, który również oferuje darmowy przelewy SEPA. Jego zaletą było to, że walutę mogłem kupić w dowolnym kantorze walutowym (z przyzwyczajenia używałem Walutomat). Wtedy jednak schemat robi się nieco bardziej skomplikowany (tu w wersji graficznej).

Jaki rachunek walutowy wybrać dla siebie?

Podsumowując: jeśli chodzi o płatności w USD oraz innych walutach niż złotówki świetnym (i chyba najlepszym) wyborem na rynku jest karta debetowa dodawana do konta walutowego w Alior Kantor. Jeśli co jakiś czas jeździmy za granicę lub co jakiś czas kupujemy online w dowolnej walucie (innej niż PLN), to po prostu warto mieć tę kartę w portfelu.

Jeśli natomiast chodzi o strefę Euro sprawa się nieco komplikuje (ale dlatego, że chcemy mieć wszystko bez opłat). Z jednej strony całkiem sporo banków oferuje konta i karty prawie za darmo. Prawie, bo zazwyczaj albo dochodzi opłata miesięczna albo opłata za wypłatę z bankomatów (lub jeszcze coś innego). Z drugiej jednak strony jeśli chcemy płacić w Euro online, ale również wypłacać środki z bankomatów całkowicie za darmo – tandem Alior Kantor oraz konto walutowe eMax w mBanku pozwolą na bezkosztową obsługę tego typu transakcji.

PS. Dlaczego w powyższym zestawieniu nie znalazło się Smart Konto EU? Odpowiedź w osobnym artykule: Smart Konto EU – rachunek dla osób pracujących w strefie euro z… haczykami.

{kind=link}

Komentarze

korzystam od dluzszego czasu z aliora. Ale szczerze mowiac nie mialem pojecia, ze da się gdzieś mieć darmowe wyplaty z bankomatow w euro (i nie jest to nowy wynalazek smarta). Dzieki za info, przyda sie

• ehJeśli dobrze zrozumiałem to w przypadku wyjazdu do Szwecji (korona szwedzka) lepsza opcja to karta w Aliorze? Możnaby to uogólnić do wszystkich krajów w UE, które nie wprowadziły euro?

• KrzysiekDlaczego nie możesz uprościć całego algorytmu z EUR i przelewać pieniądze bezpośrednio z Alior Kantor do mBank eMax? Przecież przelew europejski (SEPA) jest bezpłatny w Alior Kantor. W TOiP jest napisane „0 zł w ramach Licznika”. Licznik to ilość waluty jaką kupisz u nich w kantorze (czyli ile wymienisz PLN na EUR). Przelewy w innych walutach w Aliorze też są bezpłatne. Ja od kilka lat wykorzystuję Alior Kantor do spłaty kredytu hipotecznego :)

TOiP: https://kantor.aliorbank.pl/info/subtab/oplaty-i-prowizje

• barrOd dawna uzywam kantoru i ich kart, idealne na miedzynarodowe przelewy i podroze.

• malmarinKarta USD z kantora Aliorowego idelanie nadaje sie do platnosci w dowolnej walucie, ale warto pamietac, ze dla platnosci w EUR, GBP i PLN uzywac dedykwoanej, bo na tej z USD wystapi podwojne przewalutowanie – z USD na PLN, a pozniej z PLN na walute po kursie bankowym…

Krzysiek, tak. Do płatności bezgotówkowych karta w USD będzie świetna. Jeśli będziesz natomiast wyciągał pieniądze z bankomatu, to pierwsza wypłata 0zł, kolejna 9 zł. Ale tak jak napisane w tekście – zwraca się na braku przewalutowań już mniej więcej przy wypłacie 200 zł.

barr, bardzo dobre pytanie. Oczywiście masz rację – w ramach licznika SEPA jest darmowa. Sam po prostu zawsze EUR wymieniałem w walutomacie (kwestia przyzwyczajenia) i wtedy lepiej sprawdzał się dawny Sync. Dla osób, które wymieniają środki bezpośrednio w Alior Kantor to rozwiązanie będzie lepsze, już dorzucam :)

• MichałKantor Alior Banku ma tendencje do zamykania nieużywanych rachunków, rozumiem, że po wyrobieniu karty do rachunku w USD nie zamknie jej mimo dokonania tej jednej obowiązkowej płatności i czekaniu na lepsze czasy?

• WybrzezeKosciSloniowejMi nie zamkneli rzadnej, a konto i karte dla GBP uzylem tylko raz i to w Polsce, aby byla darmowa. Bo do strefy GBP nie mialem jeszcze okazji podrozowac ;)

• malmarinbarr, dzięki jeszcze raz, rutyna mnie trochę zgubiła a faktycznie można ten schemat uprościć. Tekst poprawiony :)

• MichałA po co kombinować? Wystarczy Citi Priority. Jedna karta, którą można podpinać do każdego z kont walutowych, które się posiada. Wypłaty z bankomatów bez opłat. W strefie euro, usa, uk – używamy bezpośrednio waluty danego kraju – nie musimy mieć 4 kart w porfelu. Jedna karta załatwia nam wszystko. Natomiast w walutach egzotycznych używamy konta walutowego w euro i podpiętej tej samej karty – rozliczenie będzie po bardzo dobrym kursie MasterCard bezpośrednio z egzotycznej waluty na euro. Bank nie pobiera żadnej prowizji. Więc nad czym tu się zastanawiać?

• Tomaszgdy ktos ma konto w synku to przy rejestracji do alior kantoru co ma odpowiedziec na pytanie „Czy jesteś klientem Alior Banku ” ?

• dfvdsNie. Nie jesteśmy klientami AB (sprawdzone w praktyce).

• WybrzezeKosciSloniowejA z kont nie walutowych – Eurokonto Mobilne w Pekao sa? Transakcje przeliczane po kursie MC, darmowe wypłaty w bankomatach unicredit, konto darmowe przy wplywach 500zł, karta darmowa przy 4 transakcjach na miesiąc. Nie jestem pewien czy aktualne, poprawcie mnie, jeśli się mylę…

• ls5Dzwoniłem do Aliora .Zapytałem o kartę walutowa w dolarach dodawaną do internetowego kantoru walutowego dzieki której mógłbym płacic czy wyplacac w Albanii . Odpowiedź brzmiala następująco : Przewalutowanie z e złotówek na dolar po kursie mastercarda a z dolara na Albanski „LEK” po kursie Aliora. Zapytałem gdzie znajde aktualny kurs albańskiej waluty na co konsultantka odpowiedziała ,że z tego co widzi to między innymi na Albańską walute nie przewalutują i ,że moge poszukac w Albani bankomatu z możliwościa wypłaty dolara.

• GrzegorzCzemu ze złotówek na dolar skoro karta jest do konta w USD?

• WybrzezeKosciSloniowejtak jak wyżej napisalem tak tez zadałem pytanie i taką dostałem odpowiedź

• GrzegorzGrzegorz, myślę, że LEK to podobnie egzotyczna waluta dla banku jak moje przykładowe transakcje np. w THB, PHP, MYR. Możesz łatwo sprawdzić ile powinien zabrać bank (jest zalinkowany kalkulator kursów MC), a ile faktycznie zabrał. Testuje tę kartę od dłuższego czasu i nie spotkałem się jeszcze ze złym przelicznikiem :)

edit: choć w sumie to jest ciekawy przypadek, bo tabela MC nie widzi waluty Albańskiej. Aż sam ich spytam i zobaczymy co powiedzą

• MichałTylko po co bawić się w kupowanie waluty i trzymanie jej na nieoprocentowanym koncie, skoro są w polskich bankach karty w PLN, które przeliczają najbardziej egzotyczną walutę na złotówki po kursie VISA lub MC? Do tego te karty mają 1-2% moneyback, więc nie dość, że nie ma kłopotu z wymianą waluty, to jeszcze można trochę zarobić.

• EwaNa przykład po to, żeby kupić dolara jak był po 3,3 i dziś mieć go po 3,9 :P

• WybrzezeKosciSloniowejCzy transakcja w celu uniknięcia oplaty opisanej niżej może być dokonana w Polsce ?

„Na koniec warto dodać, że posiadanie karty walutowej jest darmowe, jeśli wykonamy nią dowolnej transakcji bezgotówkowej w ciągu pół roku od daty wydania karty. Nawet, jeśli nie planujemy żadnego wyjazdu za granicę to możemy nią zapłacić np. za drobne zakupy w sklepie w złotówkach. „

• jaewa ale co to za karty? konkrety?

• ehsiła tego kantoru tkwi jednak w możliwości zamówienia karty debetowej do każdego z rachunków – nie każdego!

• Michałja, tabela opłat mówi:

więc spokojnie może być transakcja w złotówkach

• Michałtaa

• tupawelMam konta walutowe w Citi i TYLKO jedną kartę do nich, bo można ją przepiąć za każdym razem – albo do konta w dolarach albo do konta prowadzonego w euro. Przepiecie miedzy kontami jest darmowe a transakcje rozliczane w walucie z konta pod ktore jes akurat podpieta karta. Dodatkowym plusem jest fakt, ze mam dwie karty mniej niz w przypadku kombinacji z aliorem ;)

pawel, z ciekawosci (bo nie korzystalem nigdy z RORów citiego) – waluty przelewasz z kantorow internetowy bez opłat? A jak placisz w egzotycznych walutach to tez masz przewalutowanie mC?

• ehChoćby karta Wizz MC w Raiffeisen Polbank jest kartą rozliczaną w PLN więc zakupy w jakiejkolwiek walucie są rozliczane wg kursu Master Card i nie ma żadnych prowizji za przewalutowanie.

A przy okazji: szukam konta w koronie czeskiej (CZK), najlepiej z kartą debetową … może ktoś coś polecić ?

• ZderzaqZ tego co sam szukałem to żaden bank w PL nie ma czegoś takiego w ofercie i pozostaje tylko założenie konta w jakimś czeskim banku chyba …

Poproszę o wersję bez kont walutowych. Po co mam kupować x waluty i kisić na koncie, jeśli można wymieniać na bieżąco?

• zonikKiedyś karty polbanku miały przeliczenie po kursie VISY, wiem, że karta Maestro w PKO SA też miała bezpośrednie przeliczenia. A jak jest teraz? Jedynie Polbank reklamuje kk WIZZa jako bezpośrednie przewalutowania, ale którą kartą wyciągać z bankomatów? :)

zonik, zapominasz o jednym: ta karta faktycznie jest świetna, ale do płatności bezgotówkowych. Nie pojedziesz z nią na drugi koniec świata i nie wypłacisz pieniędzy, bo to kredytówka

• MichałBardzo ciekawy temat. Jak w komentarzu wyżej – również się dołączam do wersji bez kont walutowych, może to temat na kolejny artykuł :) Jak najtaniej zapłacić zagranicą i jak najtaniej wypłacić z bankomatu (szczególnie poza EUR/GBP/USD czyli wszelkie walut egzotyczne). Przy czym „najtaniej” to bez prowizji i po jak najlepszym kursie – gdzie warto mieć w takim przypadku kartę/konto?

• mmPytanie tylko czy jest sens szukania konta w złotówkach, które zaoferuje to samo, co opisana wyżej karta w USD. Sam wypłacałem nią egzotyczne waluty (np. w Malezji) i byłem bardzo zadowolony. Świetny kurs (screen w artykule) + 0 zł + darmowe konto + darmowa karta.

Aczkolwiek gdyby ktoś taką kartę znalazł to proszę o info :-) Tylko pytanie, czy wtedy karta będzie równie dobra w Polsce (bo może np. kosztować X zł miesięcznie, wymagać wyrobienia Y zł itp.)

• Michała co sądzicie o kontorze internetowym cinkciarz i jego kartach walutowych?

• kklop15Admin, dlatego pytam o kartę też do bankomatów. Nie potrzebuję jej na kraniec świata, ale jak byłem w Chorwacji, to kartą Maestro PKO SA w bankomatach Unicredit wypłacałem po kursie MC, co jest ciężkie do przebicia. Aktualnie nie mam już tej karty, ale chętnie bym się dowiedział, jakie są dobre karty, które nie wymagają ode mnie wcześniejszego zakupu waluty :)

• zonik„a co sądzicie o kontorze internetowym cinkciarz i jego kartach walutowych?”

karty walutowe sa nie cinkciarza ale zaleznie od wersji i kantoru – mbanku i/lub bz wbk

sa ok ale jesli je zaladujesz kasa a potem bedziesz chcial odzsyskac kase to bedzie to kosztowac jak pamieta 35zl za operacje

no i wyplata z bankomatu za granica tez wiaze sie z oplata ~10zl a czasem z % do kwoty 200zl, wszystko jest w regulaminie bz wbk

• dfvds@admin: Rozumiem, że używasz karty w USD bo uważasz, że kursy USD Mastera do innych walut są korzystniejsze niż EURO? Nie porównywałem, ale chyba nie ma aż takiej różnicy? Ja osobiście używam karty debetowej mBanku do eMAX Euro (zamawiam według opisanego schematu) do wypłat z bankomatu za granicą. Obecnie są VISY i chyba przy innej walucie doliczają ustaloną prowizje. Dawniej przy Masterze nie mieli takiej opcji. Płacę natomiast niedocenianymi kartami kredytowymi Sygma Banku (są rozliczane po kursie Mastera). Kiedyś używałem kart Polbanku. Zarówno debetówki, jak i kredytowe były rozliczane po kursie dostawcy prze prowizji. Przy debetówkach była opłata za wypłatę z bankomatu, ale niewielka i wypłacałem po przybyciu do danego kraju większą sumę.

• ArtiKarty Sygma Bank i Polbank oczywiście w PLN.

• ArtiPoprawka: Zarówno debetówki, jak i kredytowe były rozliczane po kursie dostawcy bez prowizji.

• ArtiNiestety Alior Kantor wycofał karty debetowe do konta w CHF

• SlyedArti, tylko czy wypłacając pieniądze Visą z mBanku w walucie innej niż EUR nie przepłacasz? Z tego co widzę:

(chyba, że czegoś nie zrozumiałem?)

zonik, powiem szczerze: nie mam pojęcia która karta w złotych jest ok. A co do wcześniejszego zakupu waluty – ja robię tak, że mam na rachunku w Alior Kantorze np. 2 tys. złotych, które leżą i czekają na kilkusekundową wymianę w momencie, kiedy będą potrzebne. Wiadomo, trzeba się zalogować i dokonać zlecenia wymiany, ale przy transakcjach bezgotówkowych nie jest to problemem. Przebywając za granicą może to być faktycznie bardziej kłopotliwe, ale teraz w zasadzie wszędzie dorwie się darmowy internet choćby na kilka minut. Niestety – coś za coś: trochę mniejsza wygoda, ale przynajmniej nie tracisz na przewalutowaniach/prowizjach/opłatach :)

• Michał@admin: Tak widzę jest 3%. Kiedyś przy Masterze nie było. Ostatnio poruszam się po strefie EURO. Wcześniej używałem debetowej Polbanku. Jak wybiorę się poza EURO to pewnie pozostanie kantor Aliora. Tylko czy naprawdę USD wychodzi korzystniej?

• ArtiArti, tak. Testowałem niewielką płatność kartą w GBP (też ją mam w Alior Kantor) i wyszedł słaby kurs. Potwierdza to sam regulamin kantoru:

Czyli jeśli masz kartę w USD, to przewalutowanie będzie według kursu MC na zasadzie XXX -> USD

• MichałA jeśli masz kartę np. w EUR, to przewalutowanie będzie (?!) XXX -> USD -> PLN -> EUR

@Tomasz @tupawel

• RWg cennika citibanku poza unią (np. Szwajcaria i Norwegia) prowizja 1% za bezgotówkowe.

Admin, ale masz podwójne przewalutowanie, na którym tracisz jakieś grosze :)

• zonikCzy ktoś wie może, czy nadal pkosa ma bezpośrednie przewalutowania? :)

Niestety z kartami z Kantora nie jest zawsze tak fajnie – trafiła mi się płatność na bezcłówce w Zurichu w Euro i niestety dostałem zonk’a – terminal zaproponował mi obsługę płatności w CHF lub PLN, mimo, że karta była EUR i taką płatność zgłosiłem obsłudze… AB potwierdził później, że takie sytuacje mogą się zdażyć, bo to kwestia oprogramowania terminala :(

• RafałRafał, miałem identyczny przypadek ostatnio – do wyboru albo PLN (bo wydawca z PL) albo CHF. Na szczęście dla mnie CHF był naturalnym wyborem – bo płaciłem kartą dolarową i przewalutowało mi to po dobrym kursie.

• MichałZwracam uwagę także na wypłatę euro w niektórych bankomatach Euronet. Mimo, iż posiadamy kartę euro obojętnie jaką, taka wypłata nie jest traktowana walutowo jako 1:1 tylko zostanie podwójnie przewalutowana eur>pln następnie pln>eur.

• Klakier@R

• Romekz jakiego cennika CITI wynika niby opłata za przewalutowanie transkacji bezgotówkowych? koledzy oczywiście mówią o kartach debetowych do konta City Priority a nie karcie kredytowej…

@Klakier. TAK, TAK, to prawda, smutna prawda o walutowych bankomatach EuroNetu. Niby wypłacają w Euro ale tylko przewalutowania z PLN.

info, które zabrakło w temacie:

• KacperPlacówki AliorBanku także wypłacają waluty i można tam wpłacać na konto AliorKantoru. Przy większych kwotach potrzebne zgłoszenie. Wszystko za free.

Tyle że placówki Aliora mają obsługę kasową tylko dla EUR, USD i GBP, kiedyś jeszcze były CHF ale już nie ma (http://kantor.aliorbank.pl/bankbranch/regions)

• ZderzaqNo i to nie działa w placówkach Alior Express.

Czy wypłacając tą kartą w USD w egzotycznym bankomacie, kursy są równie korzystne jak przy płatnościach bezgotówkowych?

• DawidDawid, tak – pisałem o tym w tekście :) Dodam, że jedna z transakcji na screenach (MYR) była właśnie wypłatą gotówki w bankomacie. Kurs taki jak być powinien.

• MichałCzy przypadkiem ten fragment to nie jest błąd?

„Wydaje się więc, że pozostała opcja to skorzystanie z kantoru walutowego. Niestety po przelaniu złotówek do internetowego kantoru i wymienieniu ich na Euro za przelew do mBanku… zapłacimy 5 zł.”

Mam konto eMax w mBanku, robiłem już kilkukrotnie takie transakcje z kantorami internetowymi i nigdy nie pobrano mi za to opłaty.

• Wojtek212Czy ktoś może się wypowiedzieć?