Gdzie założyć konto w euro? W jakim banku znajdę najlepsze konto walutowe? Na co trzeba uważać przy płatnościach zagranicznych? Powyższe pytania to jedynie kilka najczęstszych, które trafiają do naszej skrzynki mailowej. Nie ma się co dziwić – temat płatności walutowych to temat rzeka. Oznacza to, że relatywnie łatwo popełnić tu błąd i dać (bankom) na sobie zarobić. Dlatego dzisiejszy artykuł będzie próbą znalezienia kont walutowych, dzięki którym nie przepłacimy już za żadną transakcję w dowolnej walucie na naszej planecie. Artykuł ten nie będzie natomiast porównaniem wszystkich dostępnych opcji – skupimy się raczej na tych rachunkach, które sam używam od kilku lat i… które nie dają zarobić bankom żadnej (nadmiarowej) złotówki :)

Czy karta walutowa jest mi faktycznie potrzebna?

„Mam fajny bank, który oferuje darmowe wypłaty z bankomatów na całym świecie” – to chyba najczęstszy argument, który można usłyszeć podczas dyskusji na temat kont i kart walutowych. W końcu skoro możemy jechać w dowolne miejsce na świecie i wypłacić środki bezpośrednio ze swojego rachunku za darmo, to po co zawracać sobie głowę kolejnym, niepotrzebnym rachunkiem?

Niestety w zdecydowanej większości przypadków dana osoba nawet nie wie, jak bardzo jej niewiedzę wykorzystuje bank. W rzeczywistości opłata (lub jej brak) za wypłatę środków z bankomatów to tylko część opłat, które ponosimy podczas płatności zagranicznych. Co więcej, nawet jeśli ta opłata występuje to często i tak stanowi najmniejszy koszt całej transakcji! Dlaczego?

Po pierwsze: przewalutowanie

W momencie wypłaty środków lub płatności bezgotówkowej w innej walucie bank dokonuje przewalutowania. Przewalutowanie może być pojedyncze (np. EUR -> CZK) lub podwójne, przy użyciu waluty bazowej karty (np. PLN -> EUR -> CZK). Nie zagłębiając się w szczegóły, zazwyczaj przynajmniej jedna składowa przewalutowania dokonywana jest po kursie wyznaczonym przez bank. Co więcej, kurs ten jest często daleki od kursu średniego NBP. Dobrym przykładem jest tu popularny mBank (i jego kiedyś-całkiem-niezła „karta z Delfinkiem”), który ma stały spread (różnice między kupnem a sprzedażą) na poziomie 6%. W momencie pisania artykułu bank sprzedaje euro po 4,28 zł, natomiast skupuje po 4,03 zł – podczas gdy w dobrym, stacjonarnym kantorze stawki wynoszą odpowiednio 4,17/4,14 zł.

| Typ | Kurs banku | Kurs w kantorze | Strata |

|---|---|---|---|

| sprzedaż | 4,28 zł | 4,17 zł | 2,6% |

| kupno | 4,03 zł | 4,14 zł | 2,7% |

Już na starcie daje nam to przynajmniej 10 groszy straty w stosunku do „zwykłej” wymiany walut – czyli około 2,7%. Pomyślcie teraz, że te kilka procent od wakacji wartych kilka tysięcy złotych to przynajmniej sto złotych straty. A to dopiero początek!

Po drugie: prowizja od przewalutowania

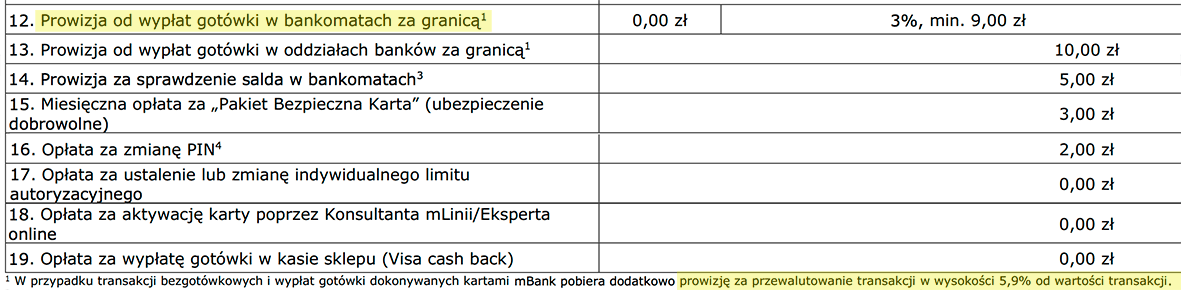

To, że bank dobrze zarabiają na przewalutowaniu to jeszcze nie wszystko. Niektóre z banków już za samą tego typu operację pobierają dodatkową… prowizję. I to wcale nie małą! Koniecznie sprawdźcie tabelę opłat swoich banków przed wyjazdem za granicę – przykładowo we wspomnianym wcześniej mBanku prowizja może wynieść nawet… 5,9% (np. dla karty Visa PayWave):

Oczywiście powyższy przykład jest nieco ekstremalny, ale często prowizja wynosi około 2-3%. W ten sposób tracimy więc kolejną „stówkę” przy wydatkach rzędu 3 tys zł.

Po trzecie: opłata za wypłatę z bankomatu

Na koniec należy dodać, że mimo wszystko większość banków wcale nie oferuje darmowych wypłat z bankomatów za granicą. Zazwyczaj za każdą wypłatę płacimy kolejne 5 – 10 zł.

Co ważne: powyższy schemat dotyczy nie tylko wypłat gotówki, ale również płatności w internecie. Kupując lot samolotem w obcej walucie czy rezerwując hotel odpada oczywiście opłata za wypłatę środków, jednak przewalutowanie (i często prowizja za przewalutowanie) są nieodłącznym elementem transakcji.

Skoro więc istnieją przynajmniej trzy możliwości na „oskubanie” nas przy transakcjach walutowych to czy możliwe jest znalezienie karty, która będzie niemal darmowa? Okazuje się, że… tak. I to bez zbędnego kombinowania!

Sposób na płatności zagraniczne (poza strefą Euro)

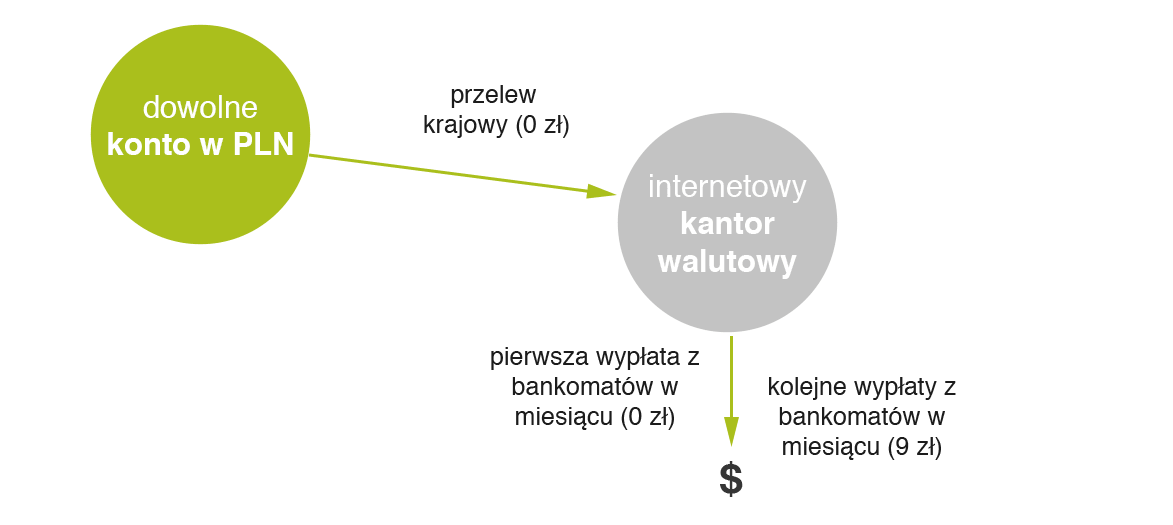

Od kilku lat na rynku dostępny jest internetowy kantor walutowy Alior Banku. Usługa ta pozwala na wymianę walut po bardzo dobrym kursie bez wychodzenia z domu. Co więcej – możemy tam otworzyć całkowicie darmowe rachunki w różnych walutach i przechowywać swoje środki. Największa, moim zdaniem, siła tego kantoru tkwi jednak w możliwości zamówienia karty debetowej do każdego z rachunków w walutach podstawowych – dzięki czemu mamy dobry kantor połączony z kontem i kartą. Szczególnie istotna jest tu karta walutowa w dolarach, która jako jedna z nielicznych na rynku oferuje przewalutowanie bezpośrednio po kursach MasterCard (czyli mniej więcej takich, jakie realnie istnieją w danym dniu między walutami). Alior nie pobiera również żadnej prowizji za przewalutowanie. Oznacza to, że kupując coś przez internet w nawet najbardziej egzotycznej walucie płacimy po prostu tyle, ile powinniśmy – a nie dobrych kilka procent więcej!

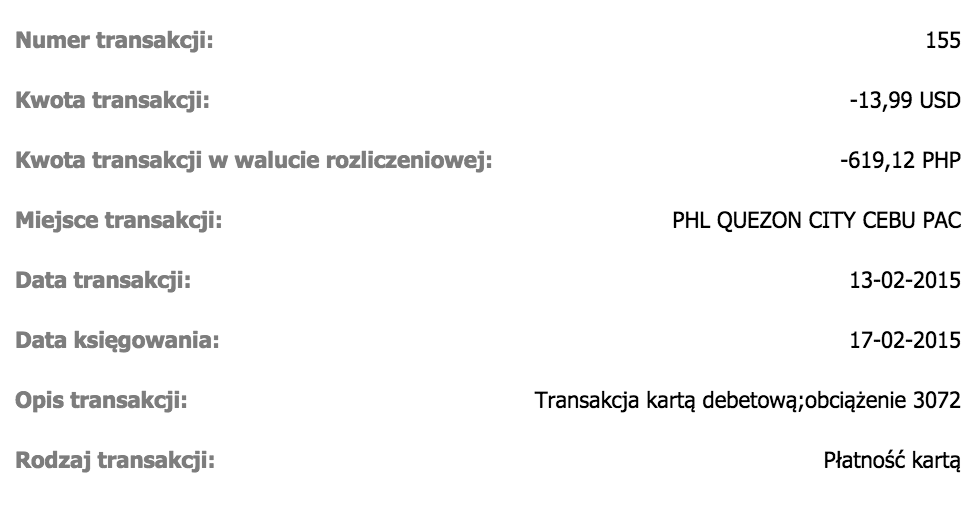

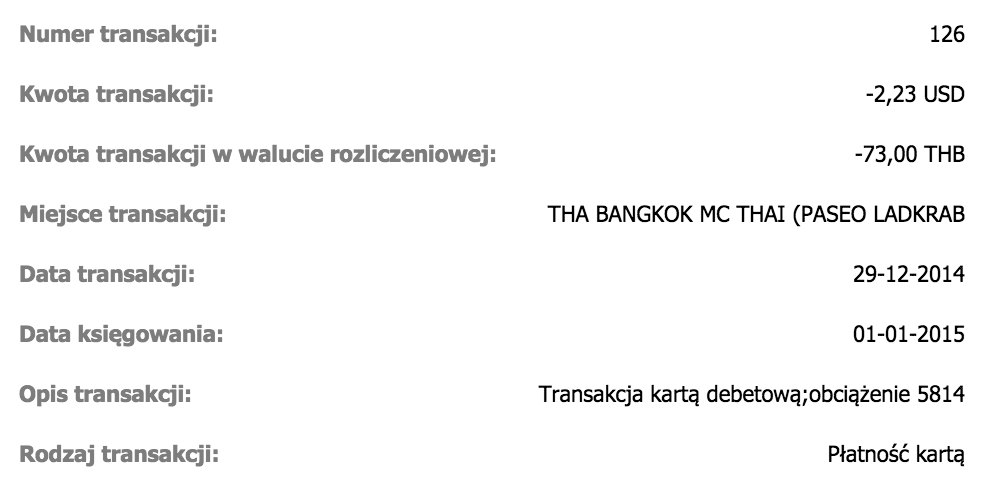

A co do egzotycznych walut – poniżej przykładowa transakcja wykonana dnia 13.02.2015 (zaksięgowana dnia 17.02.2015) na kwotę 619,12 PHP. Według kursów MasterCard kwota ta powinna zostać przeliczona na 13,99 USD i… dokładnie tyle zostało pobrane z mojego konta.

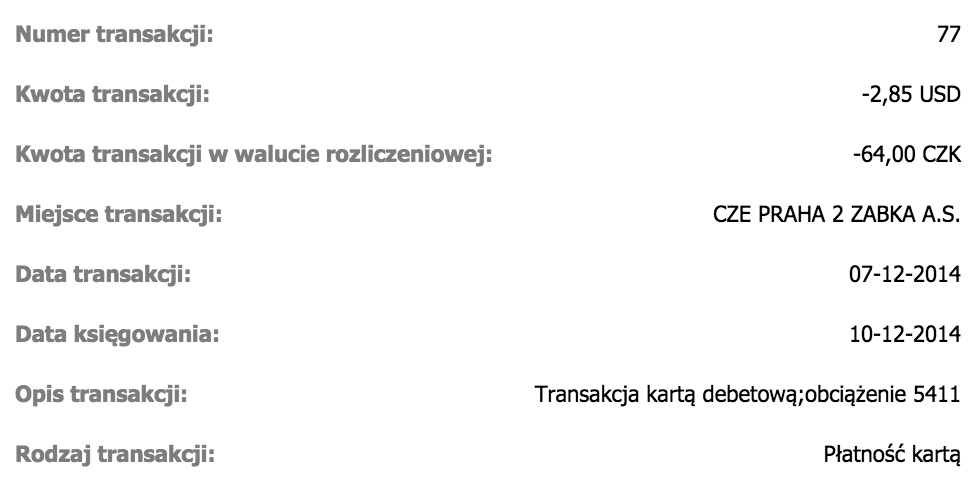

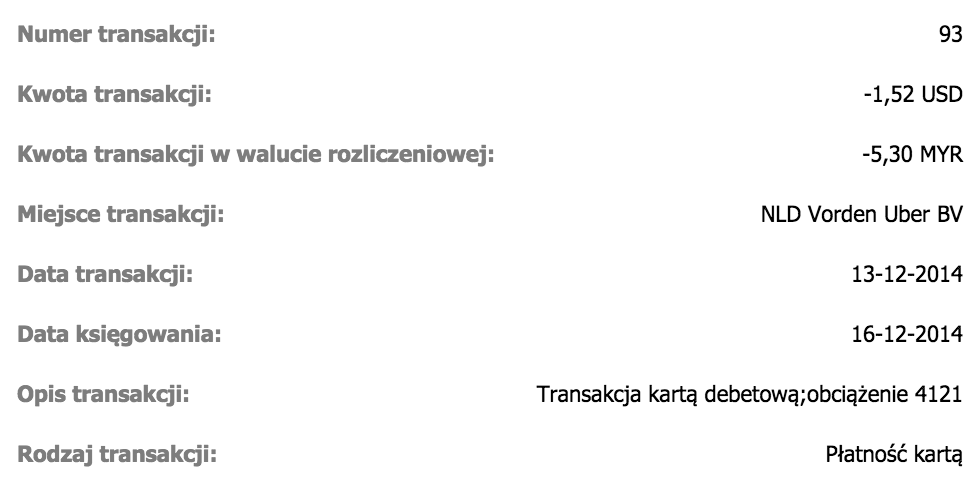

Jeśli myślicie, że to tylko przypadek – poniżej dodatkowe transakcje w innych walutach, które również zostały przeliczone po „idealnym” kursie:

Na koniec warto jednak zwrócić uwagę, że nie wszystkie operacje będą przeliczone według kursu MasterCard. Jeśli opisywaną kartą zapłacimy za zakupy w EUR lub GBP, to bank dokona podwójnego przewalutowania (na złotówki, a później według swojego kursu na USD). Innymi słowy dla transakcji w GBP i EUR (o którym dalej) lepiej mieć osobną, dedykowaną kartę w tej walucie.

Podsumowując: dla osób, które co jakiś czas kupują towary i usługi za granicą (zwłaszcza przez internet, w egzotycznych walutach lub dolarach) ta karta to po prostu „must-have”!

A co z bankomatami?

Jeśli chodzi o wypłatę gotówki za granicą, to oczywiście zasada działania karty nie zmienia się. Przeliczniki są ciągle rewelacyjne, co oznacza, że niemal zawsze mamy dostęp do gotówki po uczciwym kursie.

Niestety tu dochodzimy do (jedynej?) wady tej oferty: pierwsza wypłata gotówki w danym miesiącu jest darmowa, natomiast za kolejne musimy już zapłacić 9 zł (liczy się data zaksięgowania transakcji). Z jednej strony 9 zł to sporo jak na tego typu usługę, ale z drugiej jeśli porównamy to do naszej złotówkowej karty debetowej z „darmowymi wypłatami na całym świecie”, to szybko okaże się, że wcale tak nie jest! Na początku artykułu wyliczyliśmy bowiem, że w przeciętnym banku wypłata będzie nas kosztować przynajmniej 2% na spreadzie walutowym oraz kolejne 2-3% na prowizji od przewalutowań. 9 zł zwróci się więc już przy wypłacie 200 zł – a zazwyczaj jadąc za granicę wydajemy znacznie więcej! Kluczem jest tu odpowiednie rozplanowanie operacji. Przykładowo sam staram się wypłacić dość dużo na początku wyjazdu (ale też bez przesady), aby później ewentualnie dobrać więcej, jeśli będzie taka potrzeba.

Na koniec warto dodać, że posiadanie tej karty walutowej jest darmowe, jeśli wykonamy nią dowolną transakcję bezgotówkową w ciągu pół roku od daty wydania karty. Nawet, jeśli nie planujemy żadnego wyjazdu za granicę to możemy nią zapłacić np. za drobne zakupy w sklepie w złotówkach – warunek zostanie spełniony.

Swoją drogą jeszcze jednym plusem kantoru jest fakt, że po rejestracji możliwe jest jego dalsze polecanie swoim znajomym zgarniając 20 zł (minus podatek rozliczany po roku) za każdego nowego klienta Alior Bank. Wystarczy, że podczas rejestracji uzupełnione zostanie pole „kod promocji”. Analogicznie jest z linkiem w artykule – jeśli zostawicie tam wpisany kod CHY1X9SY4277 to zarejestrujecie się jako poleceni czytelnicy. Pamiętajcie jednak, że nie ma to wpływu na treść artykułu – kartę w USD opisujemy tylko i wyłącznie dlatego, że… po prostu jest najlepsza na rynku.

Sposób na płatności zagraniczne (strefa Euro)

Co, jeśli głównie podróżujemy po strefie Euro i raczej nie będziemy korzystać z innej waluty niż EUR? Tu opcji jest kilka.

Najprostszy sposób to… karta walutowa Alior Kantor rozliczana bezpośrednio w euro :-) Jej schemat opłat i prowizji jest identyczny jak karty dolarowej (od drugiej wypłaty z bankomatów płacimy 9 zł), ale niestety przelicznik z innych walut już nie jest tak rewelacyjny.

Jeśli więc płacimy w Euro sporadycznie i wystarczy nam jedna darmowa wypłata z bankomatów w miesiącu – w tym momencie spokojnie można przestać czytać artykuł i skorzystać z opisanej oferty. Jeśli natomiast zależy nam na całkowicie darmowym koncie w euro, niezależnie od ilości wypłat z bankomatów – będziemy musieli nieco „pokombinować”.

Mój sposób na darmowe wypłaty w euro. Bez limitów :)

Kilka lat temu tanie loty były faktycznie bardzo tanie. To wtedy nauczyłem się latać po Europie „za grosze” i… znalazłem bardzo dobry sposób na wypłaty z bankomatów w strefie Euro za darmo, niezależnie od ilości takich transakcji. Oczywiście karta (którą używam do tej pory*) również jest darmowa, jak również samo prowadzenie konta. A gdyby tego było mało, to rachunek jest oprocentowany i co miesiąc dorzuca drobne odsetki!

No dobra, nie do końca jak tak jak napisałem :) Aktualnie wcale nie posiadam dokładnie tej samej karty co kilka lat temu. Nie dlatego, że jest przeterminowana (banki wydają karty na 3-4 lata) ale dlatego, że… kartę wyrabiam co roku. Bank nie pobiera bowiem opłaty za wydanie karty, ale pobiera za kolejne lata używania. Jeśli natomiast po 10-11 miesiącach kartę zablokujemy i wyrobimy nową – nie zapłacimy za nią ani grosza. Wystarczy wpisać sobie przypomnienie do kalendarza i korzystać. Sam stosuję ten patent od kilku dobrych lat i ciągle działa :)

Jaki bank wydaje więc kartę w euro, która jest darmowa i pozwala na nielimitowaną ilość darmowych wypłat za granicą? Tym bankiem jest mBank, a plastikiem: karta debetowa do konta eMax.

Co jest największą wadą opisanej karty? Przede wszystkim możliwość… wpłacania na nią środków. Przed połączeniem grupy BRE w jedną markę (mBank) było to nawet nie tyle niemożliwe, co nieopłacalne. Teraz jest niewiele lepiej: wpłata w oddziale kosztuje 9 zł. Wydaje się więc, że pozostała opcja to skorzystanie z kantoru walutowego (np. opisywanego wcześniej Alior Kantor, sam jestem dość przyzwyczajony również do Walutomatu). Niestety po przelaniu złotówek do internetowego kantoru i wymienieniu ich na Euro za przelew do mBanku… zapłacimy 5 zł. Jest to jeszcze w miarę akceptowalne przy jednorazowej, dużej wpłacie, ale w momencie kiedy chcielibyśmy ją robić częściej – przestaje mieć sens.

Wydaje się, że wszystkie opcje wpłaty środków zostały wykorzystane. Na szczęście został jeszcze przelew… SEPA.

Co to jest przelew SEPA? Jak może pomóc przy wpłacie środków w Euro?

SEPA to skrót od angielskiej nazwy Single Euro Payments Area. Prawdopodobnie częściej o przelewie SEPA możemy usłyszeć jako „przelew europejski”. To coś jak „zwykły” przelew w złotówkach między polskimi bankami, ale dokonywany w Euro między bankami w wchodzącymi w skład Europejskiego obszaru płatniczego.

Opłaty za przelew SEPA zależą od banku. Zazwyczaj wykonanie takiego przelewu kosztuje około 5 zł. Czasem również odebranie przelewu może kosztować 5 zł. Warto na to zwrócić uwagę zwłaszcza w momencie, kiedy pracujemy za granicą (w strefie Euro) i chcemy otrzymywać wynagrodzenie na konto w polskim banku, ale prowadzone w Euro.

Wracając jednak do naszego sposobu na zasilenie karty w mBanku: aby przeprowadzić tę operację za darmo, potrzebujemy rachunek na który wpłacimy środki w Euro bez opłat, a następnie przelejemy je „po europejsku” na rachunek karty w mBanku również bez opłat.

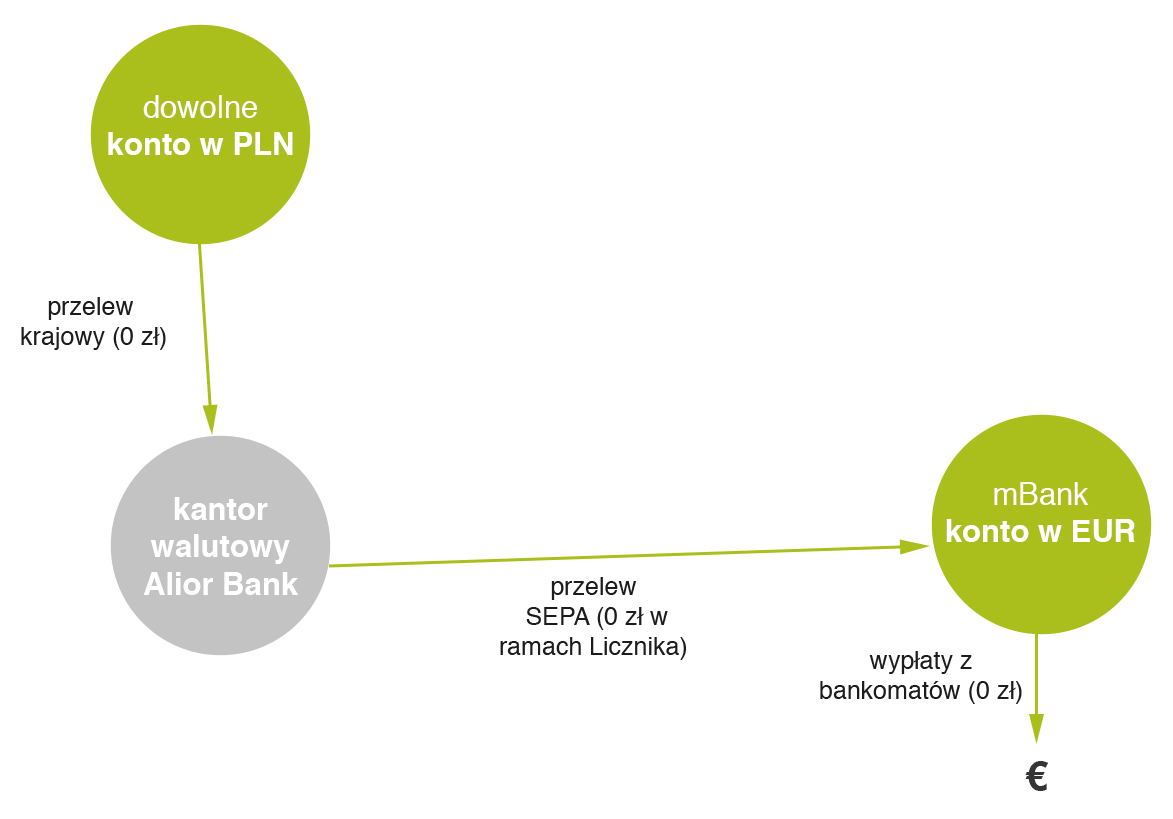

Do takiej kombinacji świetnie nadaje się… rachunek w euro w kantorze walutowym Alior Bank. Jeśli walutę wymienimy bezpośrednio w tym kantorze, to będziemy mogli ją przelać całkowicie za darmo do innego banku przelewem SEPA. W kantorze określony jest bowiem specjalny wskaźnik (nazywany przez bank Licznikiem), który mówi ile środków możemy przelać za darmo. W skrócie jego działanie opiera się na założeniu, że tyle waluty ile kupiliśmy w Alior Bank, tyle możemy przelać dalej za darmo. Przykładowo:

Jeżeli kupisz w Kantorze za złotówki 100 EUR i wpłacisz w oddziale 20 EUR, Twój licznik dla euro będzie równy 100 jednostek. Jeżeli wykonasz przelew BEN lub SHA na kwotę 70 EUR, będzie on darmowy i spowoduje zmniejszenie licznika w EUR do 30 jednostek.

Powyższy schemat streszczony w jednej grafice:

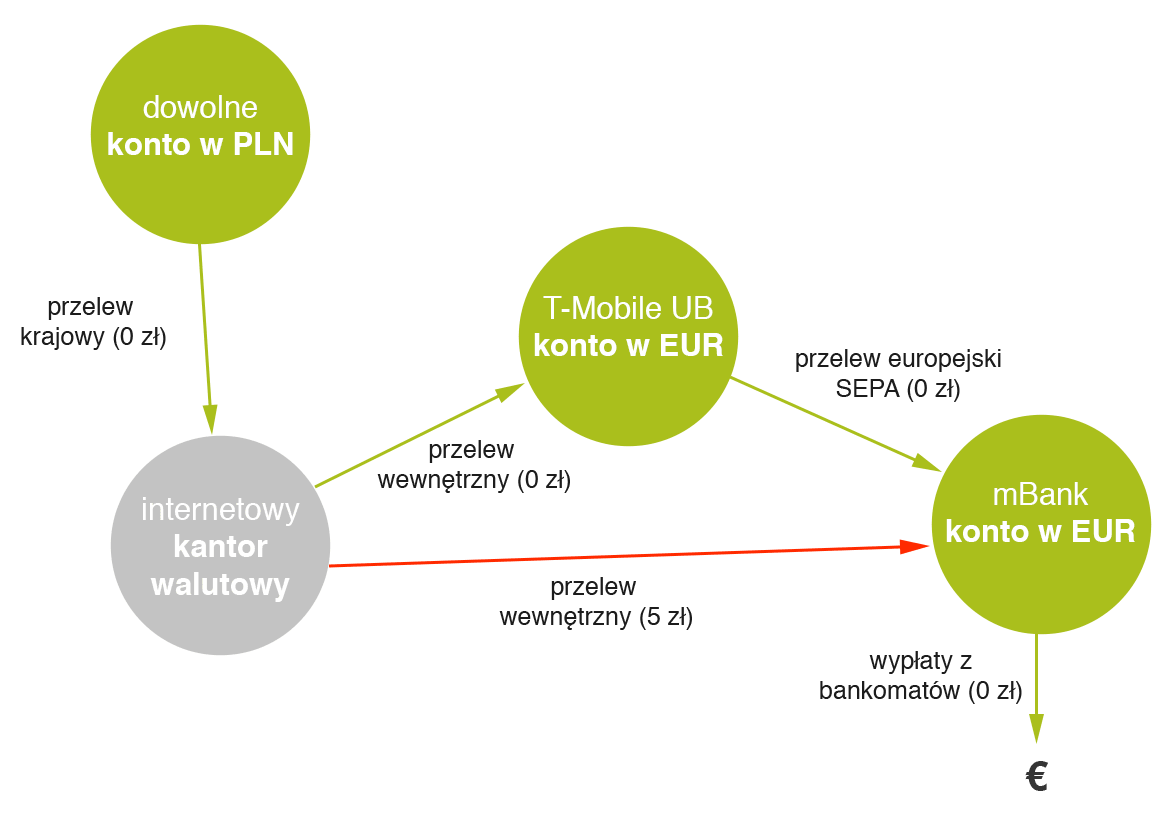

Dodam, że wcześniej korzystałem z pośrednictwa rachunku T-Mobile Usługi Bankowe, który również oferuje darmowy przelewy SEPA. Jego zaletą było to, że walutę mogłem kupić w dowolnym kantorze walutowym (z przyzwyczajenia używałem Walutomat). Wtedy jednak schemat robi się nieco bardziej skomplikowany (tu w wersji graficznej).

Jaki rachunek walutowy wybrać dla siebie?

Podsumowując: jeśli chodzi o płatności w USD oraz innych walutach niż złotówki świetnym (i chyba najlepszym) wyborem na rynku jest karta debetowa dodawana do konta walutowego w Alior Kantor. Jeśli co jakiś czas jeździmy za granicę lub co jakiś czas kupujemy online w dowolnej walucie (innej niż PLN), to po prostu warto mieć tę kartę w portfelu.

Jeśli natomiast chodzi o strefę Euro sprawa się nieco komplikuje (ale dlatego, że chcemy mieć wszystko bez opłat). Z jednej strony całkiem sporo banków oferuje konta i karty prawie za darmo. Prawie, bo zazwyczaj albo dochodzi opłata miesięczna albo opłata za wypłatę z bankomatów (lub jeszcze coś innego). Z drugiej jednak strony jeśli chcemy płacić w Euro online, ale również wypłacać środki z bankomatów całkowicie za darmo – tandem Alior Kantor oraz konto walutowe eMax w mBanku pozwolą na bezkosztową obsługę tego typu transakcji.

PS. Dlaczego w powyższym zestawieniu nie znalazło się Smart Konto EU? Odpowiedź w osobnym artykule: Smart Konto EU – rachunek dla osób pracujących w strefie euro z… haczykami.

{kind=link}

Komentarze

Marek, niestety podwójne przewalutowanie to standardowa praktyka. Dlatego m.in. powyższy artykuł i próba pokazania jak płacić w dowolnej walucie aby zawsze było najtaniej :)

• MichałAdminie zacytuję Twój komentarz „Generalnie WSZĘDZIE gdzie nie płaci się w EUR/GBP/CHF/PLN najlepiej używać karty USD Alior Kantor ;)”

Rozumiem iż najlepiej płacić w takim przypadku kartą USD T-Mobile Usługi Bankowe gdyż to Alior oraz dodatkowo jest MasterCard. Dodatkowo mamy tutaj darmowe wypłaty z bankomatów a nie jak w Aliorze tylko jedną bezpłatną ?

• qwertyAdminie proszę odpowiedz na powyższy komentarz.

• qwertytrzeba by się wczytać w regulamin T-Mobile UB czy też tak przelicza egzotyczne waluty jak Kantor Walutowy. Mam wrażenie, że nie bo bym gdzieś pewnie o tym słyszał. Ale warto sprawdzić

• MichałChciałbym założyć kartę w USD tylko do płatności w internecie. Czy lepszą opcją będzie konto walutowe Alior czy kantor walutowy ( posiadam konto w Alior Banku)? Jeśli 1 raz zapłacę kartą do Kantora to opłata za wydanie to 0zł, a czy jest jakaś miesięczna opłata za kartę?

• AsdfgKantor. Nie ma opłat miesięcznej – jedynie kwestia tej jednej transakcji w ciągu 6 miesięcy a później jedyna opłata to ew. 9 zł za wypłaty z bankomatów (od drugiej w miesiącu). Jeśli będziesz tylko płacił w necie, to będzie za całkowite 0.

• MichałUmiem czytać ale jestem tym typem człowieka ,który zawsze woli się upewnić ;)

Mam kartę dolarową Kantoru, czy płacąc nią w Rumunii przewalutowanie odbędzie się po aktualnym kursie MasterCard, jak na powyższych przykładach?

• sramboDokładnie tak powinno być :) Ważne, żeby w przypadku ew. pytania o przeliczenie transakcji po innym kursie (np. DCC – Dynamic Currency Conversion) zawsze dawać, że chcemy zapłacić w lokalnej walucie. Nieważne czy będą to filipińskie pesos czy rumuńskie leje, powinno być tak samo oszczędnie ;)

• MichałDzięki. Może to głupie pytanie ale kto i kiedy miałby mnie o to zapytać? :D

• sramboSpytać może strona internetowa lub osoba przyjmująca płatność (kasjer, kelner, itp), najprawdopodobniej po wczytaniu karty, gdy system dostanie info, że karta jest z innego kraju niż zakup.

• elkaProszę o poradę i podpowiedź, bo sama już nie wiem… założyłam w Alior Banku konto walutowe w euro. Otrzymałam do niego kartę. Dopiero teraz dowiedziałam się, że w kantorze internetowym również zakłada się konto i jest ono o wiele korzystniejsze. Czy w takiej sytuacji będę mogła zgromadzone na koncie walutowym pieniądze (euro) przelać na konto w kantorze (za darmo) i z niego robić zakupy, 1 wypłatę z bankomatu itd. za granicą zamiast płacić za te wszystkie funkcje z kontem walutowym? Innymi słowy: Czy z konta polskiego walutowego też można przenosić do kantoru pieniądze i tam po prostu zostawić nie wymieniając dalej na złotówki?

• KarolinaWitam. Jakie konto wybrać lecąc do Chin. Będę tam około 14 dni. Nie wiem jakie sytuacje finansowe mnie tam czekają? Raczej zwykłe zakupy, wypłata z bankomatu, płatność za hotel. Z pracy przeleją mi delegację w Euro. Jakie konto polecacie. Tam ponoć są bankomaty do wymiany euro na juany.

• AndrzejAndrzej, wspomniana wyżej karta w dolarach. Najprościej i najszybciej bedzie wypłacać środki z karty bo w Chinach cieżko o kantor z szybka wymianą – trzeba w banku a to zazwyczaj zajmuje 20-30 minut (m.in. spisanie danych z paszportu)

• MichałKarolina, tak, mozesz bez opłat przelać środki przelewem wewnętrznym z Alior banku do kantora

• MichałDziękuję za odpowiedź. Rozumiem, jednak chodzi mi bardziej o to, czy mogę pieniędzmi przelanymi bezpłatnie z konta walutowego w euro do kantora, (ale nie wymienionymi dalej na złotówki) dysponować normalnie będac za granicą, czyli z niego zrobić sobie takie konto walutowe, wypłacać gotówkę, robić za darmo przelewy na konta zagraniczne itp? Zamiast za te wszystkie usługi płacić w ramach zwykłego konta walutowego? Czy trzeba by było bardziej pokombinować, wymienić jednak na złotówki, przelać na konto złotówkowe, potem znowu do kantora, wymienić na euro i dopiero bezpłatnie wysłać na konto za granicą? Czy tyle operacji kupna- sprzedaży w ogóle się będzie opłacać? Mam nadzieję, że w miarę jasno to opisałam :)

• KarolinaCzy ten „licznik” działa tylko w oparciu o kupione EUR za PLN w Kantorze, czy jeśli dostanę na konto przelew w EUR, to „licznik” również wzrasta? Bo rozumiem, sądząc po powyższym przykładzie, że „licznik” nie wzrasta, jeśli dokonam wpłaty w oddziale.

• KamykA karty internetowa? Jest taka w bzwbk, można nią zapłacić na ali i czy jest to opłacalne?

• Rumburak1Wszędzie trąbią o tmuoszustach bankowych i meloniku. Mam awersję do tych dwóch instytucji.

Posiadam konto w banku malezyjskim (w ringgitach malezyjskich) na którym zgromadziłam sporo środków i które to środki chciałabym wypłacić w Polsce w złotówkach. Czy w takim przypadku sprawdzi się konto w kantorze Aliorbanku? Nie do końca podoba mi się wizja wypłacania gotówki prosto z karty malezyjskiej w polskim bankomacie. Z góry dziękuję za każdą podpowiedź!

• JesBoje się, że przelew do Polski może być dość kosztowny – szczerze mówiąc nie mam w tej kwestii doświadczenia jeśli chodzi o tak egzotyczne waluty :/

• MichałA konto walutowe w idea bank? Na pierwszy rzut oka wygląda nieźle.

• aaaaxxxxkkWitaj!

• KrzysztofCzy posiadając kartę Alior kantor w euro i płacąc nią lub wypłacając np na Węgrzech , też będzie przewalutowanie najpierw na złotówki a później na forinty?

Zgadza się, będzie podwójne przewalutowanie. Dużo korzystniej byłoby wyrobić kartę w USD – tam przelicznik będzie po kursie MasterCarda

• Michałdzięki zaodpowiedź.

• KrzysztofJeżeli dobrze zrozumiałem w krajach poza euro i dolar( mam na myśli chiny, mongolię i rosje) zawsze będzie podwójne przewalutowanie w momencie porania lokalnej waluty w bankomatach?

• kitingJeśli użyjesz karty dolarowej w Alior Kantorze, to przewalutowanie będzie jedno, po kursie MasterCard. Czyli bezkosztowo. Taniej się nie da ;)

• MichałAdminie, może podpowiesz bank/konta do takiego schematu przepływu oszczędności: bank z kontem PLN (udokumentowanych – może T-Mobile) –> przewalutowanie lub bank z kontem walutowym w euro –> najkorzystniejszy (może SEPA) przelew na konto banku w, np. Irlandii (jaki bank – może National Irish Bank lub Permanent tsb). Mam luźne informacje i brak mi Twojej wiedzy. Może ktoś z forum ma opracowany schemat i mógłby się podzielić? Pozdrawiam.

• marwojJaką kartą najlepiej płacić w Szwecji,Norwegii, Danii??? W dolarowej czy w euro?? Pozdrawiam.

• michuCzyli używanie karty EUR Kantoru Aliora przy płatnościach np. HUF czy CZK , mimo podwójnego przewalutowania i tak okazuje się korzystniejsze niż debetówki w PLZ. Optymalna byłaby w USD (chyba nie zdąża już mi jej przysłać)

• RobekJest jeszcze drożej niz wyżej ktoś pisał w przypadku zakupów czy wypłat HUF CZK ROL itp, tzn innych niż EUR, USD, GBF CHF.

• RobertOtóż płacąc kartą w EUR wydaną do kantoru Wal. Aliora mamy 3x przewalutowanie.

i tak waluta (HUF, CZK ) > USD po kursie MC, dalej USD > PLZ (kurs sprzedaży dewiz Aliora, nie kantoru Aliora) dalej PLZ > EUR (kurs kupna dewiz w Aliorze, nie kantorze walutowym).

w skrócie ta ścieżka daje kurs 100HUF=1,59 zł! (kantorowy na ten dzień 1,43-1,44)

Może ktoś z czytelników mi doradzi albo Ty Adminie ws. konta walutowego. W jakim banku w Polsce można założyć konto oszczędnościowe lub inny rachunek w DKK /korony duńskie/.

• WaldemarW którym banku w Polsce przelewy DKK do innego banku w Polsce są najtańsze.

Bardzo proszę o pomoc.

Jedynym dobrym rozwiązaniem „wakacyjnym” (lub dla lubiących LUB MUSZĄCYCH dużo podróżować) jest znalezienie banku (i produktu), który:

• Krzysztof1/ nie pobiera żadnych opłat za przewalutowania obce tj. Visa/MC

a tak na marginesie czyli BTW: wyżej widziałem w paru postach PLZ – tej waluty NIE MA OD 21 LAT :) swoją drogą można było już dawno wg przepisów zmienić PLN na PLZ, jak to z nazwami swoich denominowanych walut wiele krajów czyniło :)

2/ nie pobiera żadnych prowizji za przewalutowania swoje tj. z waluty rozliczeniowej ( np. USD lub np. EUR ) na PLN

3/ nie pobiera żadnych prowizji za płatności bezgotówkowe ( a trafiają się takie banki i produkty kartowe )

4/ nie pobiera prowizji za wypłaty z obcych ( w tym poza granicami PL ) bankomatów lub pobiera symboliczną opłatę ( 5PLN od wypłaty dowolnej wys.)

5/ jest produktem OGÓLNIE DOSTĘPNYM, nie dla VIP-ów a właściwie NIE TYLKO dla nich :)

Już wiecie co to za bank? Co to za produkt?

Tak, tak. Nie spodziewacie się. Produkt nazywa się Visa Debit Gold i jest do odebrania w Pekao. Nie zauważyłem, by o nim ktokolwiek na jakimkolwiek blogu w PL napisał. Może dlatego, że jest względnie nowy, a właściwie to jego NOWA ODSŁONA – od paru tyg. rozszerzono jego dostępność do większości r-ków (a nie dwu z klasy premium). Pierwsze dwa m-ce nie jest badany warunek bezpłatności ( 5000+ zwalnia z opłaty 5PLN /wypłatę z obcych ATM) więc… choćby na wakacyjny wyjazd SUPER :). Przy niespełnieniu war. opłata za kartę 9,99/m-c ale… każda obca wypłata wtedy ryczałt 5PLN (więc warto).

A, przeliczenia Visy – patrz kalkulator na ich str. Lepsze od kantorów internetowych. Dla mnie bomba. NIC nie trzeba robić (tylko mieć pieniądze ;) i jeeechać :)

Na ten moment nikt nie wymyślił nic lepszego.

No, poza również pekaowską kartą wielowalutową :) w zeszłym roku! Przez całe zeszłe wakacje były obce ATM (zagraniczne też :) bez prowizji od wypłaty i 0% za przewalutowania. MC zwykle lepiej (o ok. 1grosz) przelicza waluty, ale nawet przy 2 przewal. i tak kurs lepszy niż w kantorze :)

No i zawsze trzeba mieć kilka kart, w tym z jedną kredytówkę – naprawdę BARDZO ratuje niekiedy d…ę :) nie z powodu braku kasy bynajmniej a z powodu offline-ów urządzeń akceptujących karty.

Miłych nadchodzących wakacji :)

ps. nie pisane na zlecenie :) po prostu bardzo mi podpasowało parę produktów a róóóżne od lat testuję

ad 2/ – nie pobiera BO NIE MA SWOICH przewalutowań – w tym przy Visa Debit Gold. Zapomniałem dodać, że obciążenia dot. transakcji wszystkimi kartami ( w tym i tą) docierają już w PLN więc bank (jak niektóre duże i inne średnie) nie zdziera po 3-6 (!) procent wyższym kursie od kantorowego :) nie będę wymieniać nazw zdzieraczy :) i tak wiemy o kogo chodzi

• KrzysztofOdnośnie kont walutowych to pojawiło się takie cudo http://goo.gl/9cKm0W

• sceptykNie mają kart, ale do taniej wymiany walut i darmowych przelewów po europie są ok. Za przelew zagraniczny niby liczą sobie do max kilku złotych, ale cena spada do 0 jeśli zgodzi się twitnąć o nich. Acha, i nie są bankiem, ale KNF ich jakoś nadzoruje (krajowa instytucja płatnicza).

Drogie Livesmarter pomóż – dałem ciała i nie zrobiłem karty na czas w Aliorze. Planuję zakup na airbnb (płatność EUR, zarejestrowani są w Irlandii). Płatność Visa z ING będzie powodowała stratę ok. 100zl (boli!). Czy jest sposób zapłacenia w EUR bezkosztowo, np. przelewem? Kwota ok. 850 EUR.

Z góry dzięki!

• robos1/ poniedziałek – otwierasz konto wal. w EUR w Pekao SA

• Krzysztof2/ wtorek – robisz przelew SEPA *, kosztuje 9,90 PLN niezaleznie od kwoty dla os. fiz. a dla firm 4,99PLN

3/ robisz ten przel. we wtorek, ponieważ inaczej policzą jak za przelew via SWIFT (a to już inne opłaty są wtedy :)

4/ konto zamykasz po 3-ch m-cach, inaczej pobiorą 30PLN

PS. Pewnie sa banki, gdzie jest jeszcze taniej. Smart był za 5PLN niedawno ale ostatnio nie sprawdzałem TOiP. Alior też brał 5PLN ale teraz też. trzeba spr.

*PRZELEW W EURO do tzw. Europejskiego Obszaru Gosp. (nie mylić z EU)

Polecam się na przyszłość :)

brigdebuilder

Krzysztof, tylko tu chodzi o to, żeby mieć kartę debetową. Samo konto nic nie da :)

• MichałWidzę, że błędnie podałeś, że może być przelew… Otóż z reg. Airbnb wynika,ze nie może. Może być np. Paypal a to oznacza zwykły przelew bo mają konto w Danske Bank Polska (236) czyli przelew jest w PLN na swoje konto w pejpalu. Najśmieszniejszy cytat obrazujący tradycyjne (dlaczego – nie chce mi się gadać ;) niechlujstwo (grzecznie mówiąc) banków amerykańskich: „Po jakim czasie pieniądze wrócą na mój rachunek bankowy, jeśli przelew się nie uda? Pieniądze wrócą na Twój rachunek bankowy po około 40 dniach, w zależności od zasad obowiązujących w Twoim banku.” BUHAHAHAHAH Twojego banku to 1-2 dni (w PL jesteśmy, oni też…) a ich systemu księgowozłodziejskodecyzyjnego to 38-39 dni :]]]] jeśli to prawda co sami piszą w soim własnym „regulaminie”

• Krzysztof@admin

• Krzysztof@robos

robos sam napisał,że może być płatność przelewem; sprawdziłem regulamin tej firmy – odpisałem w kom., że nie może być SEPA bo nie chcą płatności przelewem, mają konto w PLN w Polsce ale wolą inne formy płatności;

jest jednakże rozwiązanie dla „wisienkowców” :)

1/ poniedziałek – standardowo otwieramy konto w Pekao SA :) z dostępem przez telefon (ważne!)

2/ pn – zamawiamy także kartę WIELOWALUTOWĄ lub Visa Debit Gold do ww rachunku (ważne)

3/ wtorek (ważne)- przychodzimy do placówki i prosimy by nam podano numer karty, którą zamówiliśmy

3/ logujemy się do bankowości telefonicznej i próbujemy odsłuchać PIN do tej karty

4/ jeśli pkt3 jest ok to realizujemy to, co mamy do zrealizowania :)

Wszyscy się zakręcili tą karta:/ PO CO karta, hm, przecież konto w Paypalu zasila się przelewem, na ich konto w Polsce (Danske Bank Polska SA) więc nie potrzebna żadna karta a przelew wysłany o świcie w pn dotrze w południe poniedziałkowe… Kwestia jak szybko Paypal „wrzuci” pieniądze otrzymane na wirtualne konto użytkownika. Wtedy można będzie działać dalej. A odnośnie płacenia kartą – niezbędne trzy cyferki bywają dostępne czasem już po 3 dniach. No chyba, że w całej tej sytuacji chodzi też o koszt zakupu waluty a nie o samo dokonanie transakcji (kwestia priorytetu). Wykonać tanio czy za wszelką cenę – ale szybko.

• Krzysztoflub inny szybki sposób – płatność będę musiał prawdopodobnie wykonać w przyszłym tygodniu.

• roboskorzystałem kilkukrotnie i zawsze płaciłem kartą – raczej nie ma innej opcji. Generalnie próbowałbym zamówić kartę w euro do konta w Alior Kantorze albo Alior Banku/T-Mobile. Do końca przyszłego tygodnia jest szansa, że dojdzie. Druga opcja to sprawdzenie, czy nasz bank nie oferuje wirtualnej karty w euro – niestety nigdy nie potrzebowałem więc nie znam oferty i nie wiem, czy to wykonalne. Jest też trzecia opcja, która tylko łagodzi ból – rejestracja z czyjegoś polecenia w zamian za rabat bodajże koło 100 zł na start. Dotyczy tylko nowych użytkowników (jak coś link mogę podesłać, też wtedy otrzymam środki na kolejne rezerwacje).

• MichałAdmin – dzięki za odpowiedź. Zakładanie konta w Alior Kantor już rozpocząłem wczoraj, ale nie mam przelewu zwrotnego jeszcze. Widziałem wczoraj cinkciarz.pl ale nie wiem ile trwa wyrobienie. Kart wirtualnych w Euro nie znalazłem wstępnie nigdzie. Może ktoś jeszcze podpowie?

• robosDogadaj się z kimś na płatność EUR na niewielki % ;)

• saviSprawdzone – odpada – płatność PayPal lub kartą.

• robosWitam,

Mam pytanie, jakie jest najlepsze rozwiązanie aby uniknąć przewalutowania i prowizji za płacenie kartą za bilety lotnicze, hotele przez internet w EURO?

Mam tylko konto mBank w PLN z kartą debetową.

Czy to połączenie kantora Alioru z kontem EURO w mBanku jest dobrym rozwiązaniem?

Czyli np. kupować Euro w kantorze Aliora i przelewać na konto w euro w mbanku i z tego konta płacić za bilety/hotel?

Z góry dziękuje za odpowiedź.

P.S. Bardzo ciekawa i profesjonalna strona, jedyna jaką znalazłem, na której są odpowiedzi na większość moich wątpliwości.

• ArkadiuszPozdrawiam

„bilety lotnicze, hotele przez internet w euro” – wszystko zależy… 1/gdzie zarejestrowana jest firma (hotel, lotnisko itp) – chodzi o walutę rozl. 2/jak rozlicza się ze swoim aquirerem 3/ czy nie zostanie użyte DCC 4/jakie są alternatywne formy płatności za poszczególne transakcje

• KrzysztofGeneralnie warto kupić tanio walutę i płacić kartą do tego r-ku (jeśli płatność jest bez prow. a r-k za darmo lub prawie). Albo – skorzystać z podpowiedzi wyżej :) CO KTO LUBI :) Wszystko zależy od kwoty, częstotliwości tran., własnej wygody, spokoju duszy i… portfela : )

Ja mam darmowe konto walutowe w T-Mobile Usługi Bankowe, a euro kupuję w Walutomacie :-)

• BartekA gdzie wpłacasz środki na konto w T-Mobile Usługi Bankowe???

• EwaCzy mogę mieć więcej niż jedną kartę w Alior kantorze? Tzn. czy jeśli zamówię kartę np do rachunku w usd, euro i gbp, to wszystkie one będą darmowe, po spełnieniu warunku wykonania transakcji w ciągu 6 miesięcy?

• lukasmtak, ja mam kilka (USD, GBP i EUR). Każda karta liczona jest osobno więc musisz na każdej spełnić warunek.

Nie wiem natomiast czy można mieć np. dwie karty w USD. Prawdopodobnie nie, ale nigdy tego nie rozpracowywałem :)

• MichałAdmin, dzięki za szybką odp.

• lukasmAdminie (i wszyscy pozostali którzy komentowali) – dziękuję za chęć pomocy. Oferta specjalna na airbnb otrzymana od Gospodarza była na tyle dobra, że odpuściłem kombinacje i zapłaciłem kartą w PLN – czasem trzeba trochę stracić by więcej zyskać :).

Rezerwacja już jest, ale nie chcę powtórzyć błędu i przygotuję się już wcześniej i teraz pytanie – dotyczy Chorwacji (Kuny) wraz z przejazdem przez Czechy (Korona) oraz Austrię i Słowenię (oba EUR):

1) płatność bezgotówkowa w Kunach i w Koronach – zakładam konto w Kantorze Alior w USD i zamawiam do niego kartę MasterCard (wymieniam po dobrym kurise w Kantorze Int. Alior PLN na USD) – jak wynika z wcześniejszych opisów mam tylko 1 przewalutowanie przy takiej płatności (CZK -> USD lub HRK -> USD) po korzystnym kursie USD – dobrze rozumiem?

2) płatność bezgotówkowa w EUR (A, Słowacja) – czy tutaj będzie jakakolwiek różnica czy użyje się karty do konta EUR w Kantorze Alior Banku czy karty do konta EUR w TMUB (wymiana kasy nadal w Kantorze Int. AB)? Rozważam założenie konta walutowego w TMUB (mam już w PLN) ze względu na pkt 3.

3) wypłata w bankomacie w HRK lub CZK – jeśli jedna to też korzystnie zrobić za pomocą karty z pkt 1, ale potem 9zł/wypłata to dużo, więc szukam alternatywy. Jak wyglądać będzie rozliczenie karty do konta w Euro w TMUB? Czytałem, czytałem i nie umiem wywnioskować czy po drodze spotka mnie korzystne rozliczenie z HRK->EUR/CZK->EUR po kursie MarsterCard/Visa (nie wiem jaką kartę wydają?) czy po kursie banku? Na chwilę obecną nie widzę lepszej potencjalnej alternatywy (10zł za wydanie karty przełknę, a po wakacjach po prostu z niej zrezygnuję i za rok wyrobię kolejną)?

4) wypłata w EUR (A, Słowenia) – tutaj chyba też nie będzie różnicy pomiędzy rozliczeniem karty Alior Kantor i TMUB bo wypłacam w walucie w której jest konto.

Adminie – pomożesz rozwiać moje wątpliwości? Myślę, że nie jestem jedyny :)

• robos1. Tak, karta USD do „nie-głównych” walut jest idealna. Sam dalej korzystam i sobie chwalę :)

• Michał2. Jeśli tylko płacisz, to dowolna karta w euro będzie ok. Jeśli natomiast będziesz wypłacał pieniądze w strefie euro, to karta T-Mobile dobrze się nada – zapłacisz za wydanie, ale później już ani grosza przez 4 lata (chyba na tyle jest wydawana)

3. Źle wygląda :-) Rozliczenie po kursie banku. Uwierz, że przy kwocie 200-300 zł już bardziej opłaca się zapłacić 9 zł niż tracić na przewalutowaniach. Przy karcie w euro nawet nie wiem, czy nie pojawia się potrójne przewalutowanie (słyszałem o takich rzeczach ale nie mam teraz możliwości sprawdzenia jak jest tutaj).

Osobiście wyciągam zawsze po przylocie jakąś kwotę, a później jeszcze drugi raz dobieram (jeśli podróżuję w kilka osób, to zazwyczaj kartą drugiej osoby).

4. Nie ma różnicy czy TMobile czy AK o ile to pierwsza wypłata. Za kolejne w AK płacisz

Adminie – dziękuję za ekspresową odpowiedź.

– Ad. 1 – tak jak myślałem – czyli w HRK będę płacił kartą do konta USD w AK,

– Ad. 2 – Sądzę, że w strefie EURO nie będę raczej wypłacał (a jeśli nawet to nie więcej niż 1 raz), więc wynika, że trzeba wyrobić kartę do konta w EUR od AK (a nie TMUB),

– Ad. 3 – tak jak się spodziewałem – czyli tutaj lepiej wypłacać kartą w USD od AK i przełknąć prowizję – prawda (bo nawet karta od AK w EUR jest zdecydowanie gorzej rozliczana)?

– Ad. 4 = Ad. 2

Z góry dzięki!

• robostak :)

generalnie zawsze możesz zrobić test i wypłacić coś kartą w euro (w końcu pierwsza wypłata za darmo) i porównać :)

• Michał@admin

jestem z tych upartych i przeglądałem zapisy regulaminów TMUB (https://static.t-mobilebankowe.pl/uploads//files//RegulaminObslugiProduktowTMobileUslugiBankowe.pdf) -> kierujemy się do par. 44 na str. 28:

§44.

1. Operacja rozliczana jest z datą otrzymania Operacji do rozliczenia przez Bank.

2. Operacje wykonane w walucie PLN dla rachunków prowadzonych w walucie PLN zostają rozliczone na rachunkach Klientów bez

dodatkowych przeliczeń.

3. Operacje w walucie PLN dla rachunków prowadzonych w innej walucie niż PLN, są przeliczane w Banku z waluty PLN na walutę

rachunku po kursie kupna/sprzedaży dewiz obowiązującym w Banku w dniu rozliczenia operacji zgodnie z poniższym:

a. kurs kupna dewiz stosuje się dla rozliczeń transakcji obciążeniowych,

b. kurs sprzedaży dewiz stosuje się dla rozliczeń transakcji uznaniowych (za wyjątkiem wycofania operacji, o którym mowa

w ust. 10).

4. Operacje w innej walucie niż PLN dokonywane przy użyciu Kart ze znakiem MasterCard:

a. wykonane w walucie EUR są przeliczane w Banku na PLN (jeżeli waluta rachunku jest inna niż EUR) a następnie na

walutę rachunku po kursie kupna/sprzedaży dewiz obowiązującym w Banku w dniu rozliczenia Operacji,

b. wykonane w walucie USD są przeliczane w Banku na PLN (jeżeli waluta rachunku jest inna niż USD) a następnie na

walutę rachunku po kursie kupna/sprzedaży dewiz obowiązującym w Banku w dniu rozliczenia Operacji,

c. wykonane w walucie GBP są przeliczane w Banku na PLN (jeżeli waluta rachunku jest inna niż GBP) a następnie na

walutę rachunku po kursie kupna/sprzedaży dewiz obowiązującym w Banku w dniu rozliczenia Operacji,

d. w pozostałych walutach przeliczane są na USD według kursu MasterCard i zasad stosowanych przez tę organizację, a

następnie przeliczane przez Bank na PLN (jeżeli waluta rachunku jest inna niż USD) a następnie na walutę rachunku po

kursie kupna/sprzedaży dewiz obowiązującym w Banku w dniu rozliczenia Operacji przez Bank,

zgodnie z zasadą, że kurs sprzedaży dewiz stosuje się dla rozliczeń transakcji obciążeniowych a kurs kupna dewiz stosuje się dla

rozliczeń transakcji uznaniowych (za wyjątkiem wycofania operacji, o którym mowa w ust. 10).

w mojej opinii wynika z tego, że bank stosuje rozliczenie jak AK, a więc z egzotyki na USD wg kursu MC -> w ten sposób karta USD do konta walutowego w USD w TMUB działa tak samo jak karta USD do konta USD w AK a dodatkowo pozwala na wypłaty z bankomatu za free na całym świecie.

Adminie proszę o analizę i potwierdzenie czy dobrze kombinuję – w ten sposób mamy tanią walutę i darmowe wypłaty + przelewy w czasie rzeczywistym (AK + TMUB). Przelewy złotówkowe między AK i TMUB są za 0zł, ale czy walutowe także (możecie to potwierdzić)?

• robosUzupełniam – karta do konta walutowego TMUB to MarsterCard – wydanie to koszt 10zł, ale widzę, że karta jest bezpłatna bezwarunkowo, więc nie trzeba jej likwidować po wakacjach.

• robosDziękuję za pomoc Adminie :)!

• robosZTCP (robiłem na szybko) konto założyłem z podanego linka więc coś powinno skapnąć w zamian!

@admin – Nie orientujesz się czy w najbliższym czasie będzie jakaś promocja na konto walutowe?

• AgataOj wątpię. Bankom się to raczej średnio opłaca, dawno nic takiego nie było.

• MichałA jakie konto mógłbyś mi teraz polecić?

• Agata@Agata – popatrz trochę wyżej, bo poprosiłem admina o analizę tego co znalazłem. Wg mnie AK+TMUB da radę najlepiej.

• robosNie wiem jak jest z przelewami z innych kantorów internetowych – Cinkciarz i Walutomat – czy są darmowe w obie strony w PLN i walucie? Chodzą w czasie rzeczywistym jak AK i TMUB?

Ok, dzięki.

• Agata@robos

• Krzysztofhm, proponuję popatrzeć na kursy kupna/sprzedaży dewiz wymienionych banków (np. TMUB) i porównywać przez jakiś czas (lub choćby raz) z przeliczającymi na stronach MC i Visa kalkulatorami. Widać okiem nieuzbrojonym różnice :) np. dziś:

100 HRK przy przeliczeniu przez Visę to 58,78 PLN

100 HRK przez Visę na USD i * sprz. dewiz banku to 61,94 PLN

że zacytuję klasyka skeczowego – „To gdzie tu interes?”…

Nawet jeśli dotyczy to nie „egzotyki” a zwykłych USD, GBP, EUR – to samo.

I jeszcze te wszystkie zabawy z kantorami, choćby i internetowymi – i tak kurs mają gorszy niż duże org.kartowe. Zwykle to rząd wielkości 0,01-0,03 PLN na niekorzyść kantorów ( naziemnych w ogóle nie biorę pod uwagę :)

Przy założeniu, że bank nie liczy za:

– przewalutowanie (bo go nie ma)

– za obsługę karty (bo jest dla wszystkich od ub. piątku roczna promocja 0 PLN)

– za wydanie karty (od zarania dziejów 0 PLN)

– za wypłaty ze wszystkich bankomatów na świecie (prosty war. do spełnienia a dwa m-ce można i bez spełniania go :)

– za konto może być zero lub ew. kilka PLN/m-c (jeśli ma być z ubezpieczeniami)

Twierdziłem – i twierdzę nadal, że to ewidentna strata czasu, niestety i pieniędzy.

Kiedyś to się opłacało ale są coraz nowsze (a niekiedy i lepsze:) produkty.

Ale przecież jest demokracja ;)

Kieeedyś, kieeedyś, wieeele TOiP temu tak dobrze przeliczały DB i Rajfek :) (i to także z dość egzotycznych walut ) ale teraz „duży” pokazał się baaardzo nieoczekiwanie z dobrej strony :)

@Krzysztof

dla mnie to nie problem założyć konto i zawnioskować o kartę, tym bardziej, że to mnie potem nie kosztuje.

@admin – czy zajrzałeś do regulaminu TMUB? Jakie wnioski?

• robosA ja mam pytanie jadę do szwajcari i kilka dni będę też w Niemczech, potrzebuję euro i franków szwajcarskich więc jaka karta walutowa z Alicja będzie najlepsza??

• AgataJedna do euro, druga do franków :)

• MichałWitam, z tym kantor Aliorbank to coś mi się nie zgadza, pierwszą wypłatę robiłem w bankomacie Chasse w USA oczywiście kartą w USD i pobrało mi 3$prowizji? A niby darmowa na całym świecie pierwsza wypłata? , to Samo przy zakupach przez internet kupiłem na eBay dwie rzeczy jedna kosztowała 18,55 $a policzyło 19,98$ druga rzecz 9,99$policzyło 10,65. Także nie jest tak do końca jak pan to przedstawia, niby karta w $ zakupy robione w USA a i tak coś przelicza nie rozumie dlaczego? Pozdrawiam

• SebastianSabestian, myślę, że jedna wszystko się zgadza. O co chodzi:

• Michał1. 3$ to prawdopodobnie prowizja nie Aliora, ale bankomatu. Jeśli jest to dokładnie taka, okrągła kwota, to nawet myślę, że na 100%. Po prostu w niektórych krajach bankomaty pobierają prowizję i nic z tym nie zrobisz oprócz znalezienia bankomatu innej sieci.

2. Miałem to samo. Kupiłem ne eBayu w UK i zapłaciłem kartą w GBP. O ile zazwyczaj jestem czujny i nie nabieram się na pułapki to tym razem mi nie wyszło – Paypal ma strasznie dobrze zeszytą informacje o tym, że ponieważ jestem z PL to zaproponuje mi swój kurs. W efekcie czego zapłaciłem za towar w złotówkach więc nastąpiło przewalutowanie z karty GBP na PLN a następnie na GBP po kursie Paypala. Jak będziesz następnym razem płacił to sprawdź dokładnie – tam gdzieś jest checkbox do odznaczania tych ich „korzystnych” kursów…

W każdym razie złożyłem reklamację w Alior Banku dołączając screeny które pokazują, że informacja o przewalutowaniu jest ukryta i bank uznał moje roszczenia i zwrócił te kilka funtów które straciłem. U Ciebie będzie podobnie.

Dziękuję bardzo za odpowiedź, złożyłem reklamację na te 3 $ co bankomat pobrał i mi oddali bez problemu teraz będę reklamowal zakupy zobaczymy czy uznają, to są śmieszne pieniądze ale chodzi o fakt i uczciwość ,akurat to były tanie rzeczy, a co jak bym coś za 1000 dolarów kupił już by strata nie mała była, dziękuję jeszcze raz i pozdrawiam

• SebastianJak szybko kantor w Alior Banku wysyła zamówione karty? Jest informacja o opłacie przy wysyłce kurierem ale mimo wszystko nie wiem ile trwa wyprodukowanie takiej spersonalizowanej karty. Zdążą w tydzień?

• KrzysztofJa czekałem około 14 dni na kartę

• SebastianPosiadam kartę debetową w T-Mobile USD i €. Z tego co wyczytałem, a wybieram się do Włoch i Chorwacji, to we Włoszech używać karty € a w Chorwacji USD ? Chciałbym się dowiedzieć czy dobrze rozumiem ?

• fikak1. We Włoszech płacąc € z karty zostanie mi pobrane dokładnie tyle co zapłaciłem w € ?2.Natomiast płacąc kartą USD w Chorwacji, Kuny zostaną przeliczone na USD po kursie MasterCard ( https://www.mastercard.com/plp/klienci-indywidualni/currency-conversion.html ) i to wszystko ?

Niby Alior Kantor taki wspaniały ale płatności walutą euro dokonane kartą walutową euro zostały bez mojej wiedzy przewalutowane na złotowki, potem na euro i dopiero pobrane z konta. Wypłata z bankomatu euronet również bez pytania mnie o zgodę przewalutowana została na złotówki a potem euro – generalnie kilka przewalutowan i ze 150 euro zrobiło się ponad 170 pobranych z konta. Oczywiście bank uważa , że jestem debilem i się na to niby zgodziłem. Kpina

• PawełNiestety to nie wina banku, tylko Euronetu. Ich bankomaty wypłacające w Euro to w zasadzie nie bankomaty, ale takie mini kantory. Pobierają złotówki, a wypłacają euro – oczywiście bo niekorzystnym kursie – w końcu na czymś muszą zarabiać. Wkładając więc kartę w euro dodatkowo dochodzi jeszcze jedno przewalutowanie…

• Michał