28 października pożegnaliśmy Smart Bank. Był to bank, który postawił na nowoczesność, obsługę internetową i przejrzyste reguły, jak choćby brak opłat za korzystanie z konta osobistego i firmowego wraz z kartą debetową. Czyżby coś poszło nie tak? Raczej nie, bo zarządzający bankiem postanowili najzwyczajniej w świecie dokonać rebrandingu i zmienić filozofię działania. Od dzisiaj funkcjonuje bowiem stary-nowy bank, który nazywa się Nest Bank. Co się zmieniło? Czego mogą oczekiwać obecni klienci banku? Co na start otrzymają nowi? No i wreszcze: jak zarobić 30% od ulokowanej kwoty w nowej promocji konta rodzinnego? :-)

Nest rachunki bez zmian

Nest Bank stanowić ma pierwszy na naszym rynku bank rodzinny. Premiowane ma być posiadanie dzieci, a wszystkie sprawy mają być załatwiane w miłej atmosferze w… placówkach banku. Wygląda więc na to, że „bezplacówkowy” model działalności Smart Bank nie był do końca tak efektywny, jak pierwotnie sądzono. Czy oprócz pojawienia się placówek Nest Banku zmiany dotknęły innych obszarów działalności banku?

I tak i nie. Co najważniejsze: oferta rachunków osobistych i firmowych wygląda mniej więcej tak samo, jak dotychczas. Ciągle nic nie zapłacimy za otwarcie oraz prowadzenie Nest Konta ani BIZnest Konta. Również karta debetowa oraz wypłaty z bankomatów będą ciągle bezpłatne – bez spełniania dodatkowych warunków.

Powrót dobrej oferty oszczędnościowej

Zmiany pojawiły się natomiast w ofercie oszczędnościowej banku. Są to głównie podwyżki oprocentowań i mają zachęcać do założenia konta oraz odkładania swoich środków. Najbardziej rzucającą się w oczy jest oferta Nest Lokaty Witaj, która oferuje 4% na 3 miesiące dla kwoty do 10 000 zł – o ile założymy swoje pierwsze konto osobiste. Ta oferta to w zasadzie… nic nowego, ponieważ kilka miesięcy temu mogliśmy z niej skorzystać pod nazwą „Smart Lokaty na powitanie”. Cieszy jednak fakt, że lokata wróciła do oferty banku.

Nowości (które widzieliśmy w ofercie kilka miesięcy temu) czekają również przy kolejnych ofertach depozytowych. Osoby, które posiadają już konto w Nest Banku, mogą założyć jedną z lokat dla nowych środków (względem 27.10.2016). Do zgarnięcia jest 2,5% w wersji 3-miesięcznej lub 2,6% na 6-miesięcy. Z oferty mogą również skorzystać osoby nieposiadające konta, choć wtedy oprocentowanie spadnie o 0,2 pp.

Aktualizacja: Oprocentowanie lokat na nowe środki zostało już obniżone.

Bank oferuje również rachunek Nest Oszczędności, który płaci 2,25% do 50 000 zł i 2% powyżej tej kwoty. Niestety oferta dotyczy jedynie nowych rachunków otwartych do 4.01.2017. Na starych oprocentowanie wynosi aktualnie 1,32% (wyliczone ze wzoru: WIBOR 3M – 0,5).

Nest Rodzinne Oszczędności, czyli do 30% premii

Sporo nadziei przed debiutem budziło zapewnienie banku, że u niego opłacać się będzie oszczędzać rodzinnie. Mowa była nawet o 30% dodatkowej premii, która wypłacana byłaby za systematyczność. Czy warto było czekać?

Cały mechanizm promocji przypomina nieco opisaną kilka miesięcy temu ofertę Deutsche Banku. Najprościej rzecz ujmując: zakładając konto Nest Rodzinne Oszczędności musimy zadeklarować kwotę, którą co miesiąc przelejemy na nasze konto oszczędnościowe. Jeśli uda nam się spełnić ten warunek w każdym z miesięcy kalendarzowych, to po roku bank przyzna nam premię w wysokości minimum 2%, maksimum 30% wysokości naszych wpłat.

Wygląda nieźle? Z pewnością tak, ale w promocji mamy całą masę obostrzeń. Po pierwsze: deklarowana kwota nie może być zbyt niska, ani też zbyt wysoka. Minimum to 50 zł, a maksimum 200, 300 albo 600 zł – zależnie czy zadeklarujemy chęć do przystąpienia do promocji na 15, 10 lub 5 lat.

Po drugie: pieniędzy nie możemy ruszać. Dokładniej: nie możemy zejść z saldem poniżej wysokości dokonanych wpłat. Możemy na konto wpłacić więcej, niż zadeklarowaliśmy, ale wypłacać możemy tylko tę nadwyżkę. Zadeklarowana kwota pomnożona przez ilość wpłat musi być ciągle na koncie.

Po trzecie: wysokość premii zależy od dwóch czynników: tego jak długo oszczędzamy oraz tego… ile mamy dzieci. Wszystko obrazuje poniższa tabela:

| Rok oszczędzania | |||||||||||||||

| Liczba dzieci | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Brak | 2% | 3% | 4% | 5% | 6% | 12% | 13% | 14% | 15% | 16% | 22% | 23% | 24% | 25% | 26% |

| 1 | 3% | 4% | 5% | 6% | 7% | 13% | 14% | 15% | 16% | 17% | 23% | 24% | 25% | 26% | 27% |

| 2 | 4% | 5% | 6% | 7% | 8% | 14% | 15% | 16% | 17% | 18% | 24% | 25% | 26% | 27% | 28% |

| 3 | 5% | 6% | 7% | 8% | 9% | 15% | 16% | 17% | 18% | 19% | 25% | 26% | 27% | 28% | 29% |

| 4 i więcej | 6% | 7% | 8% | 9% | 10% | 16% | 17% | 18% | 19% | 20% | 26% | 27% | 28% | 29% | 30% |

Po czwarte: w czasie trwania promocji musimy mieć wyrażone zgody na przetwarzanie danych osobowych dla celów marketingowych oraz kontaktowanie się telefonicznie lub za pośrednictwem środków komunikacji elektronicznej w celach marketingowych.

Z plusów: jeśli nie spełnimy warunków promocji w danym roku, to bank nie wykluczy nas z promocji, a jedynie „zdegraduje” ponownie do pierwszego roku oszczędzania (co może okazać się średnio opłacalne). Mamy również jeden miesiąc wakacji rocznie: wystarczy, że regularne wpłaty zadeklarowanej kwoty dokonamy w ciągu 11 miesięcy danego roku oszczędzania, a ewentualny brak jednej wpłaty zostanie nam darowany. A jeśli nasz „licznik” posiadanych dzieci zwiększy się, to po poinformowaniu banku zarobimy więcej – ale dopiero od kolejnego roku oszczędzania. Jest więc czas, aby dobić do 30. Procent, oczywiście ;)

Co ciekawe bank nie ogranicza nas do jednokrotnego udziału w promocji – zgodnie z informacjami prezentowanymi na swojej stronie rachunków Nest Rodzinne Oszczędności można otworzyć aż 5.

Choć z pozoru wszystko wygląda dość różowo, to najważniejsze jest jedno pytanie: czy to się opłaca? Problemem bowiem jest to, że bank premiuje jedynie pieniądze, które wpłyną na konto. To, co zgromadziliśmy przez ostatnie lata musi leżeć i zarabiać standardowo, czyli obecnie 1,32% (oprocentowanie wyliczamy tak, jak przy zwykłym rachunku Nest Oszczędności). Czym będziemy dłużej oszczędzać, tym więcej pieniędzy będzie się kisić na niskim procencie.

Aby rozwiać wszelkie wątpliwości najprościej jest wszystko policzyć. Dla uproszczenia obliczeń załóżmy, że ani stopy procentowe ani oprocentowanie rachunku się nie zmienia – choć jest to mało prawdopodobne. Nie możemy jednak opisywać przyszłości, której nie znamy.

Ile zarobimy na rachunku Nest Rodzinne Oszczędności?

W Nest Banku, lokując co miesiąc 600 zł i nie posiadając żadnych dzieci, po 5 latach na rachunku zgromadzilibyśmy ok. 38359 zł (zakładamy, że każda roczna premia byłaby wypłacana z rachunku aby zarabiała na lepszym procencie). Wpłacając te same pieniądze co miesiąc na zwykłe konto oszczędnościowe z oprocentowaniem 2,7% dostępne w tej chwili np. w Banku Millennium zyskalibyśmy ok. 38075 zł, czyli 284 zł mniej. Obie kwoty to kwoty netto, już po potrąceniu podatku (premia jest zwolniona z podatku, odsetki – nie). Póki co konto Nest Banku wygrywa.

Jak wygląda różnica przy dłuższym okresie oszczędzania? Po 10 latach wpłacając 300 zł zgarnęlibyśmy łącznie około 41093 zł. Wrzucając te same środki na konto oszczędnościowe uzbieralibyśmy ok. 40272 zł, czyli 821 zł mniej! Przy okresie oszczędzania wynoszącym 15 lat i wpłacie 200 zł nasz kapitał wyniósłby 43859 zł, natomiast na koncie oszczędnościowym: 42639 zł, czyli 1220 zł mniej. Tu ponownie wygrywa Nest Rodzinne Oszczędności z pozoru większą przewagą.

Która z opcji jest najbardziej korzystna? W przypadku opcji 5-letniej zarobione odsetki odpowiadają rachunkowi/lokacie z oprocentowaniem około 3,06%. Opcja 10-letnia zarabia na około 3,18% w skali roku, a opcja 15-letnia: 3,14%. Jeśli posiadamy lub dorobimy się dzieci – automatycznie zarobimy więcej.

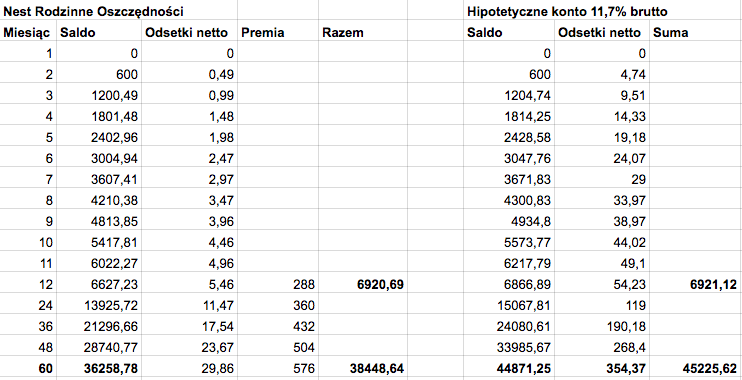

Co ciekawe opcje 5-, 10- i 15-letnie są… najmniej korzystne. Jeśli zależy nam na jak najwyższym oprocentowaniu, to najbardziej opłaca się wyjść z inwestycji po pierwszym lub drugim roku. Przykładowo po 12 miesiącach wpłat po 200 zł zgarniemy łącznie 2460,88 zł (2400 zł kapitału + odsetki + 48 zł premii) czyli mniej więcej tyle, ile dałoby nam konto oszczędnościowe z oprocentowaniem 5,7%! Oczywiście wtedy dużo bardziej opłaci się zadeklarowanie kwoty 600 zł, a nawet założenie kilku rachunków!

Skąd wzięło się aż 5,7%? Wyliczenia w poniższej tabelce dla przykładowej kwoty 200 zł:

| Nest Rodzine Oszczędności z premią | Hipotetyczne konto 5,7% brutto | ||||||

| Miesiąc | Saldo konta | Odsetki netto | Premia | Razem | Saldo | Odsetki netto | Razem |

| 1 | 200 | 0.16 | 200.16 | 200 | 0.77 | 200.77 | |

| 2 | 400.16 | 0.33 | 400.49 | 400.77 | 1.54 | 402.31 | |

| 3 | 600.49 | 0.49 | 600.98 | 602.31 | 2.32 | 604.63 | |

| 4 | 800.98 | 0.66 | 801.64 | 804.63 | 3.1 | 807.73 | |

| 5 | 1001.64 | 0.82 | 1002.46 | 1007.73 | 3.88 | 1011.61 | |

| 6 | 1202.46 | 0.99 | 1203.34 | 1203.45 | 4.66 | 1216.27 | |

| 7 | 1403.45 | 1.16 | 1404.61 | 1404.61 | 5.45 | 1421.72 | |

| 8 | 1604.61 | 1.32 | 1605.93 | 1605.93 | 6.24 | 1627.96 | |

| 9 | 1805.93 | 1.49 | 1807.42 | 1807.42 | 7.03 | 1834.99 | |

| 10 | 2007.42 | 1.65 | 2009.07 | 2009.07 | 7.83 | 2042.82 | |

| 11 | 2209.07 | 1.82 | 2210.89 | 2210.89 | 8.63 | 2251.45 | |

| 12 | 2410.89 | 1.99 | 48 | 2460.88 | 2460.88 | 9.43 | 2460.88 |

Warto pamiętać, że w przypadku wpłacania pieniędzy na konto z końcem miesiąca dodatkowo podnosimy oprocentowanie – do około 6,51% w wersji bez dzieci i nawet 16,74% dla czwórki dzieci!

Czy to się opłaca? Tradycyjnie każdy odpowiedzieć musi sobie sam. Liczby jednak mówią same za siebie – zysk po roku inwestycji jest nieporównywalny z żadnym innym produktem oszczędnościowym dostępnym w tej chwili na polskim rynku. To również bardzo ciekawy pomysł na oszczędzanie w długim terminie. Wystarczy założyć konto, zrobić zlecenie stałe i cieszyć się całkiem niezłym oprocentowaniem. Po powiększeniu rodziny warto tylko pamiętać, że obok wizyty w Urzędzie Stanu Cywilnego musimy również powiadomić bank. W końcu wyższa premia piechotą nie chodzi ;)

Najczęściej zadawane pytania

W związku z tym, że w komentarzach pojawiło się sporo pytań, wyliczeń i nieścisłości – wyjaśniamy jeszcze raz najważniejsze kwestie.

Czy muszę wytrzymać z bankiem 5/10/15 lat?

Nest Rodzinne Oszczędności to konto oszczędnościowe, a nie lokata. W związku z tym możemy z niego korzystać kiedy chcemy. Co za tym idzie: możemy je zamknąć kiedy chcemy. Wraz z zamknięciem konta przestajemy brać udział w promocji – nie ma więc znaczenia, czy zadeklarowaliśmy oszczędzanie przez 5, 10 czy 15 lat – możemy „wyjść” w dowolnym momencie.

Ile rachunków mogę założyć?

Regulamin oferty nie określa ilości promocyjnych kont (np. jedno). W związku z tym możemy założyć tyle rachunków, ile tylko chcemy – na stronie banku mowa jest o maksymalnej liczbie 5 kont. Oznacza to, że możemy przelewać co miesiąc nawet 5 x 600 zł, co ostatecznie da kapitał w wysokości 5 x 3600 zł – a wtedy zysk po roku wyjdzie znaczny.

Aktualizacja: od 4.01.2017 można zakładać tylko jedno konto. To i tak bardzo dobra opcja na lokowanie środków.

Czy regulamin promocji może zostać zmieniony na gorszy?

Bank nie ma prawa zmienić regulaminu promocji po przystąpieniu do danej promocji. Warto więc skorzystać z ofert jak najszybciej, na wypadek gdyby bank wpadł na pomysł jej „uszczelnienia”. Albo wycofania. W końcu okres, w którym możliwe będzie wzięcie udziału w promocji, nie jest znany.

I pamiętajcie: regulamin to podstawa. A nie to co ktoś powiedział – nawet, jeśli jest to konsultant na infolinii.

Komentarze

Właśnie wróciłem z oddziału, bo chciałem założyć te rachunki, ale niestety odesłali mnie do bankowości internetowej, ponieważ jestem „starym klientem”. Aczkolwiek podpytałem o kilka kwestii i wniosek jest następujący: 5 kont = 5 premii, raz przyznana premia nie jest zabierana. To tak w telegraficznym skrócie.

• maroosPomysł, żeby po każdym roku wypłacać pieniądze z kont i zaczynać na nich od nowa pierwszy rok oszczędzania tak naprawdę demoluje całą tę promocję i sprowadza ją do absurdu. Albo bank nie przewidział takiej ewentualności, albo my nie interpretujemy jej poprawnie. W pierwszym wypadku będzie ją jednak musiał załatać, bo taki absurd zostać nie może. W drugim czekają nas przepychanki. Ponieważ maksymalny zysk dla uczestnika w stosunku do innych ofert to zaledwie jakieś setki zł przy zaangażowaniu 36 000zł, czyli tyle ile można bez problemu zyskać na innych prostych promocjach, a wymagana jest od nas systematyczność i zamrożenie środków na ponad rok, to też nie wiem, czy jest sens się w to pakować. Obecnie nie wiadomo nawet, kiedy trzeba dokładnie wpłacać te pieniądze, czy co miesiąc, czy raz w miesiącu – nawet ostatniego jego dnia. A tych niewiadomych jest więcej.

• Skylla1. Skomentowałem to kilka godzin temu – wg mnie nie można „zerować” promocji co roku.

• Michał2. To jest dość oczywiste – raz w miesiącu to raz w miesiącu. Wystarczy zlecenie stałe z głównego konta i całkowicie zapominamy o jakiejkolwiek obsłudze tej promocji.

Ze znalezionego w necie (Cashless) opisu po konferencji prasowej o nowej marce Nest:

„Nest oznaczająca po angielsku gniazdo, ma się kojarzyć z rodziną, bezpieczeństwem i zaufaniem.”

„Nest Bank ma kierować swoją ofertę […] głównie do rodzin i drobnych przedsiębiorców. Tym pierwszym ma zapewnić poczucie bezpieczeństwa finansowego.”

„Instytucja zrywa też definitywnie z wizerunkiem mobilności, jaki kreowano dla Banku Smart. Nest Bank już posiada 53 placówki własne i 40 franczyzowych. Tych ostatnich docelowo chce mieć ponad 300. Powstaną w mniejszych miastach powiatowych. […] Klienci będą przyjmowani przez doradców w quasi domowych warunkach i tam częstowani kakao i gorącą czekoladą.”

Reasumując: nawet jeśli trochę wyjadaczy wisienek zgarnie 720 zł premii i wypłaci środki, to bank nieźle zarobi na… jakby to delikatnie ująć… na przeciętnych prowincjonalnych Kowalskich, którym przy czekoladzie wcisną ten produkt na 10 czy 15 lat, pokazując procenty znacznie wyższe, niż na lokatach (szczególnie dla Kowalskich z dziećmi).

• Don Quijote de la ManchaCzy ktoś z was próbował już założyć promocyjne KO w „opcji z dziećmi” (wyższa premia)? W jaki sposób można/trzeba potwierdzić do banku fakt posiadania dzieci? Skan aktu urodzenia wystarczy, czy może jest konieczna wizyta w oddziale?

• tomaszkofJuż sprawdziłem. W trakcie zakładania KO trzeba dołączyć skan jednego z dokumentów dziecka (dowód osobisty, paszport, legitymacja szkolna, akt urodzenia).

Mam też bardzo dobrą wiadomość dla byłych klientów SMART Banku. Wygląda na to, że wystarczy być nowym klientem NEST Banku, by móc założyć lokatę powitalną na 4%.

• tomaszkofW moim przypadku po założeniu konta, pojawiła mi się możliwość założenia lokaty na 4%, mimo iż kiedyś byłem już klientem SMART Banku.

Przepraszam, nie zrozumiałem fragmentu :

• DarekPrzykładowo po 12 miesiącach wpłat po 200 zł zgarniemy łącznie 2461.76 zł (2400 zł kapitału + odsetki + 48 zł premii) czyli mniej więcej tyle, ile dałoby nam konto oszczędnościowe z oprocentowaniem 5,8%!

Czy mógłbym prosić o informację, jak wyszło te 5,8%?

Skoro na Nest Rodzinne Oszczędności wpłacamy po 200 zł, to analogicznie robilibyśmy na koncie oszczędnościowym z hipotetycznym oprocentowaniem 5,8%. Po miesiącu wpłat kapitał + odsetki wynosiłyby 200 + 200*0.058*0.81/12 = 200,78 zł. Po dwóch miesiącach: 400,78 + 400,78*0.058*0.81/12 = 402,35 zł. I tak dalej, aż do 2400 zł + odsetki, które dałyby mniej więcej 61.96 zł. Czyli plus minus tyle, ile da premia z odsetkami w Neście.

Błąd, jaki niektórzy popełniają, to liczenie odsetek od całego kapitału – a tu zakładamy, że go nie mamy, tylko dopłacamy co miesiąc. A nawet jeśli go mamy, to możemy go trzymać na koncie oszczędnościowym z oprocentowaniem np. 2,8%. Wtedy zarobimy sumarycznie jeszcze więcej :-)

• Michał@adminie, nadal nie jestem pewien 5,8%. Piszesz, że konto da zysk 61,96 z zainwestowanych 2400 dopłacanych po 200 zł każdego miesiąca i że błędem jest liczenie zysku względem całej kwoty 2400 zł. Ponieważ przez 1 miesiąc mamy do naszej dyspozycji pozostałe 2200, po drugim miesiącu 2000 zł …. po 11 miesiącu 200 zł do dyspozycji, to możemy przyjąć, że zysk ten możemy liczyć względem połowy tego kapitału. 61,96 / 1200 = nadal nie daje 5,8%, a 5,1% netto, brutto 6,3%

• BartekNo to jak 6,3%, to jeszcze lepiej niż 5,8% :)

• MichałJak długo trwa założenie konta w Nest Banku?

Złożyłem wniosek potwierdzony przelewem internetowym 1-go listopada. Dostałem za chwilkę potwierdzenie mailem, że „Po pozytywnej weryfikacji Twoich danych otrzymasz dokumenty potwierdzające zawarcie umowy oraz numer NIK, który pozwoli Ci w pełni korzystać z usług naszego Banku.”

To kiedy mogę dostać następnego maila z tymi dokumentami? Przerabiał już to ktoś?

• jajaceg”Do aktywacji Bankowości Internetowej Nest Banku wystarczy tylko Twój login (jest to numer NIK otrzymany w przesyłce kurierskiej albo w tytule przelewu zwrotnego) i jednorazowe hasło, które zostało przesłane na Twój numer telefonu….” u mnie podobnie hasło owszem przyszło ale przelew zwrotny numeru NIK nie zawierał, hmm czyżby niedopatrzenie

• shakerNumer NIK jest na umowie. A ja dostałem SMSa powitalnego ale hasła nie… burdel tam mają…

• wojtekkkkkkkkkkkBank nawet nie pofatygował się poinformować klienta, że wniosek został odrzucony. Po prawie tygodniowym oczekiwaniu na partyline sprawdzili, że wniosek nie przeszedł z nieznanych powodów. Dostałem zwrot przelewu, ale brak informacji o sytuacji.

• deloeJeżeli noszę się z otwarciem 5 kont Nest Rodzinne Oszczędności, czy wszystkie pięć muszę otworzyć zaraz po otwarciu rachunku, czy mogę 1 teraz , 2 w grudniu, 3 w styczniu …?

• MartaMożesz, regulamin dotyczy jednego konta, więc każde będzie sobie działało niezależnie, skądinąd do każdego można wybrać inną Deklarowanę Kwotę Wpłaty i różne Deklarowane Okresy Oszczędzania. Oczywiście premie też dostaniesz (jeśli spełnisz warunki) w różnych miesiącach.

Ryzyko polega na tym, że bank może wycofać albo to Nest Rodzinne Oszczędności w ogóle, albo możliwość założenia kolejnych (ta liczba 5 chyba nigdzie formalnie nie jest zdefiniowana).

• Don Quijote de la ManchaDon Quijote dziękuję. Jaki okres oszczędzania najlepiej zadeklarować na wypadek rezygnacji z Nest Rodzinne Oszczędności po roku ?

• Marta5 lat, gdyż wtedy można zadeklarować wpłacanie 600 zł miesięcznie i od tej kwoty dostać premię.

• Don Quijote de la ManchaIle mozna otworzyc lokat Nest Lokata Nowe Środki? Musi to byc jedna lokata, czy kilka?

• ik4Jeżeli zadeklaruje 600 zł, czy musi w miesiącu być jedna wpłata w tej wysokości, czy mogą być dowolne wpłaty, byle było nie mniej jak 600zł miesięcznie?

• MartaBank raczej myśli o wpłatach jednorazowych całej kwoty definiując w regulaminie promocji:

• gragis„Wpłata – jednorazowe, następujące co miesiąc, zasilenie Konta dokonane w formie bezgotówkowej, w kwocie równej Deklarowanej Kwocie Wpłaty, przy czym za moment dokonania Wpłaty uznaje się moment uznania Konta kwotą Wpłaty”

Mam pytanie : A jeśli bank przypuśćmy po kilku miesiącach zmieni warunki na znacznie gorsze – oczywiście będziemy mieli możliwość odstąpienia i zabrania pieniędzy, odsetki dostaniemy ale premii już nie uraczymy…mam racje? Powiedzmy 11 miesięcy odkładania pieniędzy i bank zmienia warunki…i co dalej? zabieramy pieniądze, a zostają nam bardzo marne odsetki bez premii…

• warmaschineAle bank NIE ma prawa zmienić warunków promocji! Może co najwyżej zmienić warunki konta, typu niższe oprocentowanie – opłat bym się nie spodziewał bo generalnie za konta oszczędnościowe w PLN się nie płaci.

• MichałTeoretycznie istnieje ryzyko wprowadzenia opłaty (lub warunków zwolnienia z niej) za ror, ale tego się nie obawiam, bo Smart od zawsze znany był właśnie z bezwarunkowo bezpłatnego konta, a na konferencji wprowadzającej nową nazwę prezes zapewniał, że to się nie zmieni.

• Don Quijote de la Manchapodpisuje się pod tym – też sądzę, że ryzyko jest minimalne.

• MichałIle czasu od wysłania wniosku przelewem internetowym czekaliście na login i NIK ? Wczoraj złożony wniosek.

• MartaHmmm rozumiem…Jeszcze jedno pytanie – A czy sens ta oferta ma dla ludzi bez dzieci? Jeśli nawet założył bym 5 kont po 600zł..to rocznie daje to ledwie ponad 2%.( wiem, że tak się to nie liczy, bo pieniądze odkładane są co miesiąc w niewielkich kwotach). Co innego jak ktoś ma trójkę dzieci.

• warmaschineBez dzieci wpłacając co miesiąc 3000 zł po roku dostajesz 720 zł premii.

• Don Quijote de la ManchaZ drugiej strony tracisz na tym, że wpłacane środki są oprocentowane na WIBOR 3M − 0,5, czyli aktualnie 1,22%, a w innych bankach można uzyskać 2,7% czy nawet 3%.

Jest to ok. 2% w skali roku,więc nie ma szału – są lepsze oferty, choć muszę dodać, że nie inwestuje się od razu 36tys. zł. Tylko systematycznie po 5x600zl miesięcznie.

• warmaschineLitości!

Temat oprocentowania został tu już dokładnie przewałkowany, przy obecnym WIBOR po 12 wpłatach 3000 zł dostanie się ok. 190 zł odsetek (zależnie od dnia miesiąca), czyli zarobek z premią to 910. Żeby tyle zarobić wpłacając te 3000 na konto oszczędnościowe bez premii, musiałoby ono mieć oprocentowanie ok. 5,7%.

Z drugiej strony: wpłacając tę składkę na zwykłe ko 2,8% po 12 miesiącach zarobi się ok. 440 zł, więc to w Nest jest lepsze o ok. 470 zł — wg mnie dla takiej kwoty warto w to wejść, ale raczej nie dla 5 razy mniejszej…

• Don Quijote de la ManchaDzięki za wyjaśnienia. Nie powiem co sknociłem przy obliczeniach, bo wstyd. Wszystko teraz jasne ;)

• warmaschineDon Quijote, dzięki za wyjaśnienia :-)

Ja ze swojej strony zaktualizowałem nieco artykuł. Dodałem tabelkę wyjaśniającą skąd się bierze oprocentowanie rzędu 5,7%. Już z uwzględnionym WIBORem 1,22%.

• Michał„Oznacza to, że możemy przelewać co miesiąc nawet 5 x 600 zł, co ostatecznie da kapitał w wysokości 5 x 36000 zł ” — chyba nie ;)

• Don Quijote de la ManchaA, sorry, po 5 latach taki da…

• Don Quijote de la ManchaAdminie, przeliczyłem twoją nową tabelkę i wyszło mi tak samo. Zakładałeś w niej jednak wpłaty na początku miesiąca – czyli najmniej korzystną wersję.

Najkorzystniej jest oczywiście wpłacać ostatniego dnia miesiąca, wtedy łącznie na koncie w pierwszym roku zgromadzimy 2458,90 zł (czyli ok. 2 zł mniej), jednak będzie to odpowiadało oprocentowaniu lokaty 6.5 % brutto.

• jajacegTo ja mam jeszcze jedno pytanie, ten temat był tu już poruszany, ale chyba do niczego nie doszliśmy.

Deklarowany Okres Oszczędzania liczy się od „od miesiąca kalendarzowego następującego po miesiącu w którym nastąpiło otwarcie Kont”, tymczasem Rok Oszczędzania „od miesiąca, w którym nastąpi pierwsza Wpłata”. Premia jest wypłacana „za dany Rok Oszczędzania”, ale „w Deklarowanym Okresie Oszczędzania”.

Czy przypadkiem nie oznacza to, że pierwszej wpłaty trzeba dokonać w miesiącu następującym po otwarciu konta (np. konto w listopadzie, wpłata w grudniu), aby otrzymać premię za 12 składek (a nie 11)?

• Don Quijote de la ManchaInaczej mówiąc, jeśli konto założymy w listopadzie i w listopadzie zrobimy pierwszą wpłatę, to z tych zapisów chyba wynika, że za listopadową wpłatę premii nie dostaniemy, bo listopad nie mieści się w Deklarowanym Okresie Oszczędzania.

• Don Quijote de la ManchaTeż to tak widzę. Jeśli konto założymy w listopadzie, to pierwsza wpłata w grudniu 2016 (jak rozumiem, nie ma znaczenia, czy wpłacamy tego samego dnia miesiąca, czy raz 2-go, a raz 15-tego -> byle by było w miesiącu kalendarzowym zaksięgowane). W grudniu 2017 minie rok oszczędzania. Jak rozumiem minie… dopiero 31 grudnia 2017, bo biorą pod uwagę miesiące kalendarzowe. A wypłata premii po 20 dniach ROBOCZYCH, czyli 31 stycznia 2017. Czy do tego czasu oszczędności trzeba trzymać na koncie…? dobre pytanie… Jeśli tak, to wyliczenia %-ów trochę się zmienią.

Inna sprawa. Kilka razy powołują się na opłaty i prowizje. W sensie, że podany przykład ich nie uwzględnia. Obecnie w cenniku opłaty są 0zł, ale … No właśnie – czy ktoś już założył rodzinne konto oszczędnościowe i widzi jakie tam są dokumenty ? Bo normalną sprawą jest to, że cennik i regulamin działają niezależnie. Oczywiście, jeśli zmienia się cennik to poinformują o tym i nawet powiedzą, że jeśli nie wyrażamy zgody, to można wymówić umowy. Tyle, że wtedy nie dostanie się premii… I zostaniemy z oszczędnościami oprocentowanymi wibor-0,5%.

Korci mnie ta promocja, ale już raz się ostro sparzyłam….

I trzecia sprawa. Gdybym zakładała tam konto… to tak sobie myślę, że nie potrzeba mi kolejnej karty. Za to mają równeiż bezpłatne konto walutowe (np. w euro) i może wówczas warto wziąć bezpłatną kartę walutową ? Bo jak się doczytałam – tylko jedna karta jest bezpłatna. Nigdy nie miałam rachunku, ani karty walutowej – może mi ktoś podpowiedzieć czy to się opłaca ? Czy oferta tego banku jest wporzo, czy też są tam jakieś haczyki, na które warto zwrócić uwagę?

• Be@„Czy do tego czasu oszczędności trzeba trzymać na koncie…?”

— raczej nie, regulamin mówi o Roku Oszczędzania.

„Jeśli tak, to wyliczenia %-ów trochę się zmienią.”

— nie tak bardzo, bo ta adminowa tabelka uwzględnia wpłaty na początku miesiąca, a lepiej na końcu.

„Jeśli zmienia się cennik to poinformują o tym i nawet powiedzą”

— nie wierzę. Charakterystyczna dla tego banku jest zupełna darmowość, wprowadzanie opłaty za konto oszczędnościowe jest cechą banków zupełnie różnych (PKO BP); wprowadzenie opłaty mogłoby zniechęcić tych przeciętnych prowincjonalnych Kowalskich, do których ta oferta jest skierowana (już pisałem: nawet, jeśli wyjadacze wisienek rezygnujący po roku trochę ich będą kosztowali, to zarobią na Kowalskich oszczędzających przez wiele lat, bo „oślepionych” wysokimi procentami).

„Może wówczas warto wziąć bezpłatną kartę walutową ?”

• Don Quijote de la Mancha— zdecydowanie warto! Szczególnie, że oni, chyba jedyni w Polsce, mają V Pay, w praktyce można nią płacić tam, gdzie zwykłą visą, ale dodatkowo w miejscach, gdzie zwykła nie działa (często spotykane w Niemczech). Fajne jest też konto oszczędnościowe EUR na 0,5% — zawsze coś kapnie (ja część oszczędności mam w walutach obcych).

Jeśli ja bym miała wpłacać to wolałabym na początku grudnia…. żeby dostać premię na koniec grudnia 2017r. … nie wiemy co nas czeka w podatkach w 2018r.

• Pola33„8. Premia należna Uczestnikowi zostanie wypłacona na Konto w terminie do 20 Dni Roboczych od zakończenia Roku Oszczędzania.”

Ciekawe jak oni liczą rok oszczędzania. Czy jest to po prostu miesiąc pierwszej wpłaty, czyli 1 wpłata listopad 2016 to premia 20 grudnia 2017, czy liczą równo rok od pierwszej wpłaty np. wpłata 5 listopad 2016 to wypłata premii 25 listopad 2017 ?

• Don Pablo„Rok Oszczędzania – okres 12 miesięcy następujących kolejno po sobie, liczony od miesiąca, w którym nastąpi pierwsza Wpłata” — to wskazuje na miesiące kalendarzowe („kolejno po sobie”, a przede wszystkim: „liczony od miesiąca”, a nie „od dnia”).

• Don Quijote de la Manchaa jak policzysz dni ROBOCZE w styczniu 2017, to jest ich 21.

• Be@Trzeba się dobrze upewnić, czy pierwsza wpłata ma być w grudniu – bo to bardzo istotne. Najlepiej poprosić ich o odpowiedź mailem – na piśmie, a nie polegać na własnej interpretacji regulaminu.

Dają bezpłatną kartę walutową w EUR na zawsze? Ale to tylko z pozoru dobra informacja, bo bez kantoru walutowego nie ma to większego sensu. Ja mam kartę walutową w mBanku – pierwszy rok był za darmo, potem 30 zł rocznie. Ale w mBanku już od pewnego czasu jest kantor walutowy i jest to teraz bardzo wygodne. Korzystając z darmowej karty walutowej w Nest Banku znacznie więcej bym na tym stracił, niż 30 zł rocznie zyskane na braku opłaty i jeszcze często bym nie miał odpowiedniej waluty w momencie, gdy akurat potrzebuję, lub kiedy chcę wymienić, bo jest dobry kurs, tylko następnego dnia i konieczność trzykrotnego logowania się do różnych systemów. Bez sensu.

• jajacegNie wiem, do czego Ty karty używasz, być może dla Ciebie mBank jest lepszy.

Jeśli kupuje się EUR, bo właśnie robimy zakupy w sklepie z taką walutą — to lepiej użyć karty kantoru z korzystnym kursem.

Ale jeśli kupujemy gdy kurs akurat jest dobry z myślą o nadchodzącym wyjeździe (szczególnie do Niemiec) lub w ramach gromadzenia oszczędności walutowych — to możemy prosto z kantoru przelać środki na ror lub ko w Nest — nie wiem, o jakie 3 logowania Ci chodzi. Ja np. ustawiam w kantorze zlecenie automatycznie realizowane przy odpowiednim kursie i automatycznie przelewające zakupioną walutę na ko EUR w Smart. Przy okazji — przelewy EUR z Nest też są bezpłatne.

• Don Quijote de la ManchaJeszcze jedno o walutach w Nest: mają tam usługę Korzystne przewalutowania, za 1 EUR miesięcznie otrzymuje się już normalne kursy, choć ciągle gorsze, niż w najlepszych kantorach (np. teraz widzę EUR: mBank 4,4556, Smart 4,4117, Alior Kantor 4,3418. Walutomat 4,3270). 12 × 1 EUR (ok. 50 zł) w Nest to ciągle więcej, niż Twoje 30 zł w mBank, ale nie wszyscy potrzebują tej usługi przez cały rok.

• Don Quijote de la ManchaProszę o symulację zysków w wersji 5 letniej po 600zł x5 kont i 2 dzieci. Nikt takiego wyliczenia przykładowego nie zaprezentował. Ile wyniesie premia ile odsetki.

• OktawianNajprościej pobrać sobie mojego excela (plik -> pobierz jako) i samemu dokonać obliczeń.

Przy założeniu wpłaty na koniec miesiąca wychodzi jakieś 320,69 zł zysku na każdym rachunku po roku oszczędzania. Razem 1603,49 zł na 5 rachunkach. Czyli około 11,69% w skali roku.

W przypadku oszczędzania przez 5 lat wychodzi już „tylko” 4,03% w skali roku ;)

• MichałSzanowny Adminie a dlaczego przy wyliczeniach dla 11 wpłat, wziąłeś pod uwagę premię dla 12? Premia zostanie przyznana od wysokości naszych wpłat, wiec gdy jedną pomijamy to premia liczona jest od 6600 zł a nie 7200 :)

• specuChyba, że to nie jest 11 wpłat tylko wziąłeś pod uwagę, że wpłacamy pod koniec miesiąca i w praktyce 1 miesiąc nam umyka :)

• specuDokładnie, popatrz na rozpiskę 5 listopada 2016, 12:39 • Don Pablo:

Ostatnia wpłata 30 listopada 2017

Wypłata środków 1 grudnia 2017

☺

• Don Quijote de la ManchaCzy dzień wpłaty w miesiącu jest dowolny? Tzn czy mogę w jednym miesiącu wpłacić 1, w drugim 10 dnia miesiąca, w kolejnym 30 dnia?

• KrakNa to wygląda, bo wprawdzie „Wpłata – jednorazowe, następujące co miesiąc [sic!], zasilenie Kont”, ale wystarczy „zapewnić Wpłaty na Konto w kwocie Deklarowanej Kwoty Wpłaty co najmniej w każdym z 11 miesięcy kalendarzowych danego Roku Oszczędzani”.

• Don Quijote de la ManchaDzięki. Czytałem definicję wpłaty, wydała mi się niejasna, a że każdy kiedyś zaczynał wolę trzy razy zapytać żeby na koniec przez nieuwagę nie ponosić konsekwencji .

• KrakSzczerze mówiąc: pewności nie mam, może lepiej napisać zapytanie do banku, co wg nich oznacza zasilenie „następujące co miesiąc”.

Ja i tak pewnie zrobię comiesięczne zlecenie stałe z innego banku, ale to też mi nie zagwarantuje wpłat tego samego dnia miesiąca (bo w weekendy działają tylko przelewy natychmiastowe, a tych Nest nie przyjmuje)…

A gdyby naprawdę chcieli wpłaty tego samego dnia, to odpada zakres 29–31… w każdym razie byłoby to absurdalne…

• Don Quijote de la ManchaOK, przesadzamy, sprawdziłem w słownikach „co miesiąc” — oznacza to „w każdym miesiącu”, tak samo np. „co rok w naszym mieście odbywa się impreza” nie oznacza, że dokładnie co 365 (lub 366) dni. W Korpusie PWN znalazł się nawet przykład bankowy: „Bank wymaga minimalnej spłaty miesięcznej w wysokości 4% zadłużenia. Co miesiąc każdy Klient otrzyma wyciąg z zestawieniem dokonanych transakcji, należnych opłat…” — a przecież wyciągi są generowane, nie mówiąc już o otrzymywaniu ich przez klientów, z różną datą (weekendy i święta mają wpływ).

• Don Quijote de la ManchaJa chcę założyć 5 X 600=3000 zł. Różnie może być z kasą na określony dzień, poza tym pieniądz nie może ot tak leżeć, chciałem łączyć wpłaty z kończącymi się lokatami, stąd pytanie.

• KrakJa to już mam przećwiczone, bo swoimi finansami zarządzam w ostatni i pierwszy dzień miesiąca. Pierwszego zawsze kupuję obligacje skarbowe, kolejne jednostki TFI w IKZE, zakładam 3-letnią lokatę… Żeby mieć pewność, że środki na obligacje skarbowe na pewno się na tamtejszym rachunku znajdą 1., to wpłacam je już ostatniego, do tego mam w Alior zlecenie stałe (tam można ustawić, że jeśli dana data wypada w weekend lub święto, to przelew nastąpi wcześniej). Oczywiście masz rację, że „pieniądz nie może ot tak leżeć”, dlatego do tych moich inwestycji z przełomu miesięcy używam środków z konta oszczędnościowego (dawniej było to przeważnie Millennium, teraz Eurobank), z którego wypłatę można zrobić raz w miesiącu, więc właśnie pod koniec miesiąca ją wykorzystuję (a jeśli z jakiegoś powodu potrzebuję środków wcześniej, to po prostu wypłacam o tyle więcej, by starczyło też na te comiesięczne inwestycje). A jeśli środków z ko wypłacić i przelać do Aliora zapomnę, to rano przypomina mi o tym wiadomość, ze zlecenie stałe nie zostało zrealizowane — i mam jeszcze czas, by to zrobić kolejną sesją (Alior w takim wypadku zlecenia automatycznie wykonuje, gdy środki już są). Robię to na przełomie miesiąca, a nie po wypłacie, bo tak jest ładniej ;), a poza tym wypłatę mam bardzo nieregularnie, a teraz się okazało, że do promocji Nest też to rozwiązanie pasuje.

• Don Quijote de la ManchaCzy dobrze rozumiem ? Jeśli wybiorę ofertę 5 lat 600 zł miesięcznie i mając 4 dzieci to samej premii po pierwszym roku otrzymam 6% *12*600 = 432 ?

• GrzegorzI czy wpłaty muszą być dokonywane z naszego drugiego konta, czy może to być dowolne konto ? (Pytam bo mam trójkę rodzeństwa i myślę żeby sie dogadać z rodzicami :) )

Pamiętaj tylko, że dziecko, zgodnie z regulaminem, w momencie zgłoszenia do promocji musi być osobą niepełnoletnią.

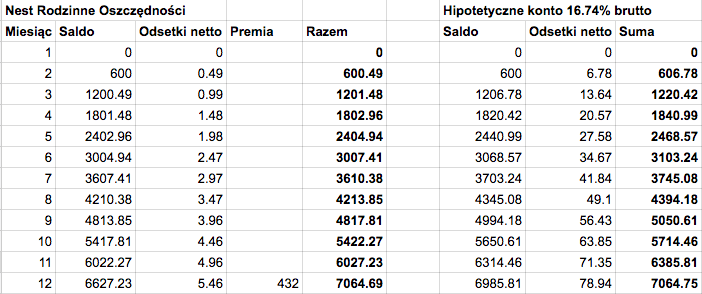

Odpowiadając na pytanie: tak, przy 4 dzieciach premii jest 432 zł, a oprocentowanie wynosi tyle, ile na koncie oszczędnościowym z hipotetycznym oprocentowaniem 14,38%. I to przy założeniu, że wpłacamy na początku miesiąca – a tak jak chłopaki wspomnieli wyżej bardziej opłaca się na koniec. Wtedy dochodzimy do około 16,74% :)

• MichałAdminie, jestem początkująca, nie ogarniam tego wszystkiego. Mogę Cię prosić o taką symulację 600 x1 konto bez dzieci, z góry dziekuję

• MartaTaką symulacje masz w artykule, tylko wpłaty miesięczne 200 zł. Pomnóż wszystko razy 3 i masz odpowiedź.

• Don PabloChciałbym potwierdzić moją symulacje (konta otworzyłem 04.11.2016)

• Don PabloPierwsza wpłata grudzień 2016

Ostatnia wpłata listopad 2017

Wypłata środków 01.12.2017

Wypłata premii do 29.12.2017

Oczywiście wpłaty w ostatnich dniach miesiąca.

Symulacja zysków i odpowiadającego oprocentowania hipotetycznego konta oszczędnościowego przy miesięcznej wpłacie 1000 zł dla okresów 1, 2, 3 4, 5 , 10 i 15 lat z liczbą dzieci od 0 do 4 (założenia jak w ostatnich wyliczeniach @admina, stąd np. 16,74% po roku przy 4 dzieci):

• Don Quijote de la Manchahttp://pics.tinypic.pl/i/00837/8lo6iweyi0ba.png http://i68.tinypic.com/sni2co.png

Witam

• DariuszDziękuje za wyjaśnienia. Chciałbym prosić o wyliczenia dla 2 roku oszczędzania przy 2 i 4 dzieci. Był tu kiedyś link ale nie działa. pozdrawiam

Excel cały czas aktywny. Wystarczy go sobie skopiować na swój dysk Google Drive i zmienić warunki obliczeń ;)

• Michał@Dariusz, tutaj to rozpisałem, mam nadzieję, że w zrozumiały sposób: http://livesmarter.pl/rusza-nest-bank-premia-do-30-procent-i-4-procent-na-lokacie/comment-page-7/#comment-170856

• Don Quijote de la ManchaRóżnica jest taka, że premia przy dwójce dzieci wyniesie (przy składce 3000 zł) nie 1080 zł, a 1800 zł, a przy czwórce aż 2520 zł. Czyli w porównaniu do depozytu 3% na NRO bez dzieci zyskuje się ok. 310 zł, z dwójką ok. 1030 zł, a z czwórką ok. 1750 zł.

Dziś otworzyłem konto. Jeżeli dziś zawnioskuję o Nest Rodzinne Oszczędności to czy od razu muszę wpłacić zadeklarowaną kwotę skoro premia będzie liczona od grudnia? Jak wpłacać by nie stracić? Radźcie bo nie kumam tego.

• KrakO ile moja symulacja jest prawidłowa, to zrób tak jak napisałem 2 posty wyżej.

• Don PabloRozumiem promocyjne Nest Rodzinne Oszczędności mogę już dziś otworzyć, a pierwszej wpłaty dokonać pod koniec grudnia?

• Krakz tym grudniem mimo wszystko bym uważał, listopad wydaje się pewniejszy. W zasadzie jak bank to liczy dowiemy sie dopiero za rok jak wypłacą premie – czy za okres od listopada czy od grudnia. Dobrze, że można wpływy mieć tylko w 11 miesiącach bo nie bedzie wtopy jak cos.

• ehWysłałem dziś zapytanie do Nest banku w jaki sposób będą liczyli rozpoczęcie okresu oszczędzania. Jak dostane odpowiedź, to się podzielę.

• tomaszkofMoże ktoś z was już też wysłał takie zapytanie? Jak by co to możemy skonfrontować później odpowiedzi.

Nawet jeśli się okaże, że źle interpretujemy początek Roku Oszczędzania (a reklamacja nic nie da), to z 3000 zł/mc bez dzieci zamiast 720 zł premii dostaniemy 660 zł, drugą stratą będzie niskie oprocentowanie w ostatnim miesiącu (postępując wg rozpiski 12:39 • Don Pablo premię dostaniemy końcem listopada 2017 i wtedy się okaże, że w listopadzie środki się marnowały na WIBOR 3M − 0,5).

• Don Quijote de la ManchaJa również wysłałem zapytanie do nestbanku, czy dobrze rozumiem. Oczywiście nie pisałem, kiedy warto wyciągnąć środki.

• Don PabloTeż wysłałem pytanie jak to liczyć w datach. Konfrontujmy odpowiedzi :)

• Łośtomaszkof, Don Pablo, Łoś – dostaliście z banku odpowiedź wyjaśniającą jak liczą rozpoczęcie okresu oszczędzania?

• bobInformacja, że można mieć maks 5 takich rachunków jest w tabeli oprocentowania, więc to nie tylko wymysł marketingowców

• AleksyJakoś niektórzy dziwnie licza. Jeśli rok to 12 miesięcy i będzie liczony od grudnia to skończy się w listopadzie i premia będzie wyplacona pod koniec grudnia lub na początku stycznia a nie jak niektórzy pisza po 20-stycznia (wtedy rok by miał 13 miesięcy) jeśli natomiast bank uzna wplate z listopada to być może rok będzie kocyk się w październiku i wypłata pod koniec listopada. Dla tych co się zastanawiają czy wplacac w listopadzie czy grudniu nie mms różnicy dużej po prostu zrobić 12 wplat i tyle tzn nie wplacac w listopadzie 2017 Wtedy albo bank zagości 2% od 12 miesięcy albo zaliczy tylko 11 ale też wypłaci.

• piotroProsba o odpowiedz na poniższe pytanie.

• ButoCzy jak na siebie założyłem już 5 kont (4%premii po roku za 2 dzieci), to czy moja żona może też założyć 5 takich kont i zgłosić te same dzieci aby mieć też zwiększoną premię?

Nic nie stoi na przeszkodzie, Ty jak i Twoja żona jesteście klientami i macie prawo skorzystać z promocji, a dzieci są Wasze. Przypuszczam, że nikt nie będzie nawet sprawdzał czy dziecko było już zgłaszane, bo najważniejsze, aby spełniało warunek małoletności.

• specuTo może ja z innej beczki.. Wie ktoś może jak usunąć konto w tym banku?

• woralusProblem w tym ,że zakładałem konto w Smart Banku i aktualnie odnośnika z maila do regulaminów są nieaktywne ,a na stronie nie mogę niczego znaleźć…

• woralushttps://www.nestbank.pl/pomoc/konta.html

„W jaki sposób mogę zamknąć konto w Nest Banku?

Umowa ramowa lub Umowa Rachunku ROR może zostać wypowiedziana przez Posiadacza Rachunku wyłącznie w formie pisemnej na podstawie przesłanego do Banku na Adres do Doręczeń Formularza „Wniosek o zamknięcie rachunku bankowego”.

W sytuacji gdy saldo Rachunku, na które składają się Środki Dostępne wraz z należnymi odsetkami lub stanowią wyłącznie należne odsetki, wynosi więcej niż 50,- PLN wymagana jest Dyspozycja zamknięcia Rachunku z notarialnym poświadczeniem podpisu Klienta.”

https://www.nestbank.pl/download/formularze/wniosek-zamkniecie-rachunku.pdf

• Don Quijote de la ManchaCzy aby założyć 5 kont to trzeba wypełnić 5 wniosków ?

• michal1234Tak

• Don Pablowitam

• Michal1607czy bedac klientem dawnego smart banku moge zalozyc Nest Rodzinne Oszczędności? czy w takiej sytuacji warunki beda takie same jak dla ‚nowego’ klienta?

Tak, nie ma znaczenie czy jest się nowym czy starym klientem. Nowy zyskuje „tylko” lokatę 4%.

• MichałAle jeśli zamknąłeś konto jeszcze w Smarcie, to dla Nestu jesteś nowym klientem i moim zdaniem 4% można założyć.

• ziberroTo zależy od banku – zdziwiłem się zakładając konto w CA że nie jestem nowym klientem bo miałem kiedyś konto w Lucas Banku – nawet nie miałem pojęcia, że CA przejęło LB

• utaJuż jest certyfikat rozszerzonej walidacji EV. Brawo Nest Bank :)

• ulokowanyTo na tej rozszerzonej też można coś wyciągnąć ?

• Bogdanjeżeli te wpłaty trzeba jednak zrobić dopiero w grudniu na nest rodzinne – to co zrobić gdy ktoś juz wpłacił ?

• piotroZostawić już ta kasę na koncie chyba nikt nie wie jak oni to będą liczyć ale wg regulaminu pierwsza wpłata rozpoczyna pierwszy miesiąc…. rozmawiam z konsultantką i była zbita tym pytaniem „bo to nowy produkt itd, ale wpłacać teraz…” ?. Ja zamierzam wpłacać zawsze pod koniec miesiąca i zaczynam w tym i tak przez 13 kolejnych co najmniej. Stracić nie powinnam ;-) Teraz warto zainsteresować się tez programem poleceń – płacą 85zł/os.

• Pola33@Pola33 Możesz coś więcej powiedzieć o programie poleceń ? Co gdzie i jak się robi :)

• Don PabloWczoraj to dostałam na maila.. https://www.nestbank.pl/uslugi/program-partnerski.html

• Pola33Na razie się nad tym na razie zastanawiam czy wchodzić w to czy nie.

Zadałem takie pytanie 04.11 :

• wiechu„W Regulaminie określającym warunki nabycia premii jest odwoływanie się do Roku Oszczędzania, który jest definiowany jako 12 m-cy kalendarzowych od momentu dokonania pierwszej wpłaty. Czy to oznacza, że jeżeli w listopadzie założyłem te konto i w listopadzie dokonam pierwszej wpłaty to Rok Kalendarzowy będzie się liczył od listopada 2016 do października 2017 i w listopadzie 2017 powinienem dostać premię? Moja wątpliwość wynika z tego, iż w definicji Deklarowanego Okresu Oszczędzania jest zapis, że jest to okres liczony od m-ca kalendarzowego następującego po miesiącu otwarcia konta ale przecież pojęcie Deklarowany Okres Oszczędzania nie występuje w warunkach wypłaty premii. Podsumowując: czy pierwszej wpłaty na nest rodzinne oszczędności powinienem dokonać w listopadzie czy w grudniu?”

i w dniu wczorajszym na swoją skrzynkę nestbank otrzymałem odpowiedź, której fragment cytuję:

„Wyjaśniam, że Rok Oszczędzania, zgodnie z Regulaminem promocji Nest Rodzinne Oszczędności z Premią, to okres 12 miesięcy następujących kolejno po sobie, liczony od miesiąca, w którym nastąpi pierwsza Wpłata. Zatem, w przypadku gdy założy Pan rachunek oraz dokona pierwszej wpłaty w listopadzie, rok kalendarzowy będzie liczony od listopada 2016 r. do października 2017 r. włącznie. Premia należna Uczestnikowi zostanie wypłacona na Konto w terminie do 20 Dni Roboczych od zakończenia Roku Oszczędzania.”

”

pisaliście tu wcześniej, ze też będziecie pytać, więc jeśli dostaliście lub dostaniecie odpowiedzi to potwierdzajcie tu czy są jednolite czy odmienne.

Również u mnie potwierdzono podobnie:

• ŁośPremia należna Uczestnikowi zostanie wypłacona na Konto w terminie do 20 Dni Roboczych od zakończenia Roku Oszczędzania, przyjmując założenie, że pierwsza wpłata została dokonana 31.10.2016 r., będzie to 20 dni roboczych od 01.10.2017 r. W przypadku wpłaty środków na rachunek 02.11.2016 r., premia zostanie wypłacona na Konto w terminie do 20 Dni Roboczych od 01.11.2016 r.

Dzieki wiechu #

• piotroto zostawiam – jeżeli zaliczą ten rok od listopada to powinni zapłacić premie do 28 listopada w razie czego mogę dokonać wpłatę 29 lub 30 listopada

Pola33 # żeby komuś polecić to trzeba wypełnić rejestrację a tam np dane dot US … poza tym jak ktoś zakłada konto to niekoniecznie chce wnioskować o kartę do konta (już raz tak miałem z mbankiem komuś poleciłem ale ktoś nie zrobił karty i nic nie dostałem , sam zresztą nie brałem karty do Nest bo nie wiem czy przez rok nie wprowadza jakichś opłat do karty a trzecia sprawa tylko mozna zakaldac konto z tego programu poleceń wiec nie zawsze komuś będzie chciało wypełniać wszystkie warunki żebyś ty dostała za to jakaś premię

Czyli generalnie nie zachęcająco to wygląda mówisz… ja tez nie mam karty do konta bo mi nie potrzebna, nie wczytywałam się w szczegóły.

• Pola33Możesz namówić męża :-)

• piotroNamawiać nie muszę, wystarczy mi dowód ;-) ale nie chcę potem żeby miał bankowe telefony, bo już dość ten telefon dzwoni na co dzień. Tak, że go oszczędzę :-)

• Pola33A ten kto założy konto z polecenia – to coś dostanie ? Wczytajcie się, bo może bym skorzystała (o ile to się opłaca – bo myślałam iść do placówki). Chcę otworzyć konto w zł bez karty, konto w euro z kartą.

• Be@Nie ma nic nt temat żeby osoba zakładająca coś dostawała.

• Pola33Konto otwiera się tylko za pomocą kuriera albo placówki ? – czy dostępna jest także metoda przelewem z innego banku ?

• Be@Można przelewem

• deloeU mnie po wyborze „Przelew” ładuje się pusta lista banków i formularz nie przechodzi walidacji – czy ktoś ma inaczej?

• Pawełzałożyłem 5 x Rodzinne Oszczędności, potwierdzenia wraz z numerami kont przyszły na maila a po zalogowaniu się do systemu bankowości nie widzę ani jednego z tych kont. czy to może oznaczać że zadeklarowane wpływy będę mógł tylko wpłacać na te konta a nagroda (jeśli będzie przyznana) zostanie mi wypłacona na konto osobiste?

• Kacperzastyno dobra – pojawiły się po ponad godzinie ;)

• Kacperzastya tak przy okazji, była tu gdzieś wcześniej mowa o jakimś excelu do ściągnięcia z symulacją … gdzie go można znaleźć?

admin zrobił, w plikach do pobrania pod artykułem

• HermanDostałem odpowiedź i jest inna niż poprzednia…

Szanowny Panie,

W odpowiedzi na przesłaną wiadomość uprzejmie informuję, że zgodnie z Regulaminem promocji „Nest Rodzinne Oszczędności z Premią” deklarowany Okres Oszczędzania – wskazany przez Uczestnika w dyspozycji otwarcia Konta okres dokonywania Wpłat wynoszący: 5 Lat Oszczędzania albo 10 Lat Oszczędzania albo 15 Lat Oszczędzania, liczony od miesiąca kalendarzowego następującego po miesiącu w którym nastąpiło otwarcie Konta.

Mając na uwadze powyższe, jeżeli otwarcie rachunków Nest Rodzinne Oszczędności nastąpiło w listopadzie 2016 r. pierwsza wpłata Klienta nastąpić powinna w grudniu 2016 r. Ostatnia wpłata w danym roku oszczędzania nastąpić powinna w listopadzie 2017 r.

Wypłata premii powinna nastąpić do 02.01.2018 r.

W przypadku jakichkolwiek pytań lub wątpliwości, proszę o kontakt z Biurem Obsługi Klientów pod numerem 801 800 188 lub (22) 438 41 41, od poniedziałku do soboty w godzinach od 7.00 do 24.00 oraz w niedziele od 8.00 do 20.00, bądź najbliższym oddziałem Banku.

Z poważaniem

• Don Pabloxxx xxx

HAHAHAHA no to mamy dwa do jednego póki co. Tego się właśnie spodziewałem niestety… Banking as usual. Możemy sobie tak z nimi korespondować przez rok, aż doczekamy się pierwszych wypłat i przekonamy się, jak jest.

• ŁOŚMoże i jest 2:1, ale nie zapominajmy, że to konsultanci, oni pewnie tak samo starają się zinterpretować regulamin jak my. Co jak co, ale bezpieczniej jest otworzyć rachunki w listopadzie, a wpłat dokonać w grudniu. Mamy pewność, że wszystko będzie grało.

• specu@dzięki Don Pablo pytanie do@ŁOŚ – jak to dwa do jednego? ja na razie widzę tu tylko odpowiedź z nest banku do mnie i do don pablo. Czegoś nie zauważyłem?

• wiechu@wiechu dodałem moją odpowiedź pod twoją

• ŁOŚ@ŁOŚ , dzięki, – najwyraźniej za szybko przewijałem komentarze, że wcześniej nie zauważyłem.

• wiechuChyba mimo wszystko bezpieczniej jest zacząć oszczędzanie od kolejnego miesiąca po założeniu konta tj. od grudnia. W przeciwnym razie wpłata z listopada może zostać potraktowana po macoszemu. Tak czy siak rozpoczęcie wpłat od grudnia co najwyżej przesuwa miesiąc wypłaty premii. Za takim rozwiązaniem optuje też regulamin

• qweJasne, że bezpieczniej ponieważ Deklarowany rok oszczędzania i rok oszczędzania się pokrywają i mamy pewność, kiedy możemy wypłacić środki, a w przypadku wpłaty w listopadzie, już tej pewności nie ma, wypłacając po 12 miesiącach w październiku mogą uznać, że za wcześnie wypłaciliśmy środki bo nie minął deklarowany jeden rok oszczędzania i dupa z premii, całe oszczędzanie szlak trafia.

• specuW regulaminie jest jak byk napisane, że jak konto otworzysz w listopadzie to pierwsza wpłata w grudniu 2016, pierwszy rok oszczędzania zakończy się w listopadzie 2017, pierwsza premia do 20 dnia roboczego grudnia 2017! I tal dalej. Prosto i wyraźnie. A tu ludziska gdybają od miesiąca i każdy ma swoją wersję…

• kazikCzy w szkole to już dziś nie uczą czytania ze zrozumieniem?

Cieszymy się Kaziu, że dla Ciebie wszystko jest jasne i przejrzyste. Dla nas – a uwierz, że z niejednego zawiłego regulaminu promocji chleb jedliśmy – takie nie jest. Gdyby było to tak oczywiste jak piszesz, to bank nie odpisałby dwukrotnie na nasze zapytania w sposób inny niż Ty to interpretujesz.

Napisałem do banku kolejny raz z prośbą o ostateczną wykładnię.

• ŁośJeżeli ktoś ma problem z otwarciem rachunku za pośrednictwem przelewu, przyczyna może leżeć w zapisach umowy ramowej a dokładnie to,że nie uznają otwarcia rachunku przelewem jeżeli przelew przyjdzie z rachunku ,który również otwieraliśmy za pośrednictwem przelewu § 2 pkt.1 podpunkt 1:

Tryby zawarcia Umowy Ramowej

• Łukasz§ 2

1. Oświadczenia woli związane z zawarciem Umowy Ramowej są składane przez Posiadacza Rachunku ubiegającego się o

zawarcie Umowy Ramowej i Bank w postaci elektronicznej, z wykorzystaniem Przelewu Autoryzacyjnego. Bank oraz

Posiadacz Rachunku zawrą w tym trybie Umowę Ramową pod warunkiem:

1) skutecznego dokonania Przelewu Autoryzacyjnego przez Posiadacza Rachunku na rachunek wskazany przez Bank,

w trakcie składania przez Posiadacza Rachunku wniosku o otwarcie Rachunku, z rachunku bankowego należącego

do Posiadacza Rachunku, który nie był wcześniej otwarty z wykorzystaniem Przelewu Autoryzacyjnego lub

podobnego rozwiązania uwierzytelniającego, ……..

Cześć,

Policzyłem sobie ,że jeśli wpłacę 14400 PLN na konto oszczędnościowe Nest Banku(2,25%) i będę z niego wpłacał co miesiąc 2 razy po 600 PLN na to systematyczne oszczędzanie to po roku łączny zysk wyniesie 484,72 netto/598,58 brutto czyli mniej więcej tyle ile miałbym trzymając całość na 4% koncie oszczędnościowym w miesięczną kapitalizacją odsetek.

Byłby ktoś w stanie sprawdzić te obliczenia?

• woralusPozdrawiam

# woralus przeczytaj dokładnie regulamin i tabele oprocentowania:

• piotroRachunki oszczędnościowe od 29.10.2016 do 04.01.2017

Po okresie Promocji obowiązuje oprocentowanie zmienne określone w części 2.2 pkt 1.WIBOR 3M – 0,50%

@admin:

twój Excel ma 11 wpłat w roku, a premia liczona jest jak by było 12 wpłat. To nie jest prawidłowe i zawyża wyliczone oprocentowanie tego produktu.

Dodatkowo wydaje mi się, że zgodnie z zasadami opisanymi w regulaminie i TOiP faktyczne oprocentowanie r-ku to będzie 1,20% brutto, a nie 1,23%, gdyż WIBOR 3M, to 1,73%, następnie odejmujemy marżę (0,5p.p.) i zaokrąglamy do dziesiątych części procenta (czego ty nie robiłeś w swoich obliczeniach).

Przykładowy arkusz z poprawnymi wyliczeniami (oczywiście można podbić stopę zwrotu wypłacając premię i odsetki na coś wyżej oprocentowane).

https://docs.google.com/spreadsheets/d/17r3LTpKMx3RyyC3-d_5K9tHyzYexY6z02JfeK48s3aM/edit?usp=sharing

Oczywiście to wszystko nie znaczy, że promocja nie jest nadal atrakcyjna, ale rzeczywiste kwoty będą nieco mniejsze niż wynikają z twoich wyliczeń.

• Marcin H„ma 11 wpłat w roku, a premia liczona jest jak by było 12 wpłat”

• Don Quijote de la Mancha→ http://livesmarter.pl/rusza-nest-bank-premia-do-30-procent-i-4-procent-na-lokacie/comment-page-3/#comment-113742

No nie. Zakładam właśnie 12 wpłat, tylko nie na początku miesiąca, ale na końcu. Dlatego średnie saldo tego miesiąca wynosi prawie zero bo zakładam, że wpłata jest ostatniego dnia. Jeśli miałbym być precyzyjnym, to saldo wynosiłoby n + 0 / 30 dni. Zaokrągliłem to do zera, bo to niewielka różnica.

Wcześniej miałem obliczenia z wpłatą na początku miesiąca, ale czytelnicy podpowiedzieli, że to przecież bez sensu – trzeba w końcu optymalizować oprocentowanie/okres wpłat.

Co do zaokrąglania 1,23% do 1,2% – nie ma to żadnego sensu. To tak jakbym zakładał lokatę na 2,75% i była zaokrąglana do 2,8%. Dlaczego niby? Inna sprawa, że WIBOR 3M jest dość ruchomy, a różnica 0,02 pp nie stanowi żadnej istotnej różnicy.

• MichałDo łosia: akurat sprawa terminów to jest wyjaśniona dosadnie i nie wymaga żadnych wyjaśnień. Wszystkie definicje są podane w regulaminie. Jasno i wyraźnie. Tak samo jak to, że nie można po roku wypłacić pieniędzy i zaczynać wpłat od zera licząc na premię za 11 wpłat nie mrożąc gotówki z poprzedniego roku.

• kazikNa jaką wykładnię banku liczysz? Jest regulamin i albo go ktoś rozumie i wchodzi w to podejmując pewne ryzyko ( w tym przypadku niewielkie moim zdaniem) albo omija szerokim łukiem.

Podaj mi punkt regulaminu, że tak właśnie zrobić nie można, bo znaleźć nie mogę.

• specukazik: problem w tym, że to co jest w regulaminie to jedno, a praktyka – drugie. dlatego próbuję ustalić, jaka była intencja menedżera produktu a nie prawnika piszącego regulamin. uwierz mi, że czasem się to rozjeżdża. a system zadziała tak, jak go zdefiniowano zgodnie z wymaganiami, a nie tak, jak zapisano w regulaminie. niestety.

• ŁOŚgdyby prawdą było, że po założeniu konta mam czekać do nowego miesiąca na nową wpłatę, to byłoby to dość durnowate, czyż nie?

Odnośnie niejasności kiedy dokonać pierwszej wpłaty, termin premii mówi wszystko.

• specuPremia– nagroda wypłacana przez Bank Uczestnikowi za dany Rok Oszczędzania w Deklarowanym Okresie Oszczędzania, w którym nabył on prawo do Premii zgodnie z zasadami Promocji

Kluczowe jest: za dany Rok Oszczędzania w Deklarowanym Okresie Oszczędzania

Oczywiście masz rację, ale tak sobie myślę — powiedzcie, czy słusznie — że wpłacając pierwszą ratę jeszcze w miesiącu założenia konta przy literalnej interpretacji ryzykujemy tylko, że pierwsza rata niepotrzebnie będzie przez ten miesiąc będzie leżała na ok, 1,2%, zamiast jakiegoś 2,7% w Millennium. Ponieważ kapitał jest wtedy jeszcze mały, to na różnicy tracimy tylko ok. 3 zł odsetek z 3000.

A w drugą stronę, gdy wpłacimy pierwszą ratę w drugim miesiącu, a bank się uprze, że miała być w pierwszym, to stracimy premię za jedną wpłatę, czyli (przy braku dzieci) 2% z 3000 = 60 zł.

Czy dla 3 zł warto kopać się z koniem?

• Don Quijote de la ManchaBank się nie może uprzeć, że wpłata miała być w pierwszym, ponieważ rok oszczędzania zaczyna się od momentu kiedy nastąpi pierwsza wpłata, a o tym już my decydujemy :)

• specuW pierwszym przypadku nie chodzi o te 3zł, tylko o moment kiedy będziemy mogli cała kasę wypłacić. Wpłacając jeszcze w listopadzie do końca nie wiadomo jak to bank zinterpretuje i czy będziemy mogli wypłacić po 12 miesiącach -1 listopada 2017, czy może bank uzna, że ma być rok, ale w okresie oszczędzania czyli wypłacić tak czy siak będziemy mogli dopiero w grudniu. Gdy uzna 2 wersję, a my wypłacimy w listopadzie, czyli za wcześnie to możemy pożegnać się z całą premią. W przypadku wpłaty w 2 miesiącu tej niepewności nie ma.

„Bank się nie może uprzeć, że wpłata miała być w pierwszym, ponieważ rok oszczędzania zaczyna się od momentu kiedy nastąpi pierwsza wpłata, a o tym już my decydujemy :)”

— słusznie, to mnie przekonuje.

Deklarowany Okres Oszczędzania nie ma znaczenia, gdy chcemy zerwać po roku, gdyż nie ma o nim mowy przy warunkach wypłaty Premii (oprócz nieznaczącego § 4. 3)); teoretycznie to początkowe przesunięcie Deklarowanego Okresu i Roku Oszczędzania mogłoby mieć znaczenie przy zakończeniu pełnych 5/10/15 lat.

„Wpłacając jeszcze w listopadzie […] wypłacić […] tak czy siak będziemy mogli dopiero w grudniu”

• Don Quijote de la Mancha— dokładnie tak myślałem, a te 3 zł to opłata za ubezpieczenie na wypadek, gdyby premia niespodziewanie przyszła jeszcze w listopadzie. Ale to już nie ma znaczenia, bo przekonałeś mnie powyżej.

@specu

Wprawdzie § 4 i § 5 mówią tylko o Roku Oszczędzania („a o tym już my decydujemy”), ale § 2 mówi:

„Deklarowana Kwota Wpłaty – kwota Wpłaty określona w dyspozycji otwarcia Konta, którą Uczestnik zobowiązuje się zasilać Konto w cyklach miesięcznych, przez cały Deklarowany Okres Oszczędzania”

— co ty na to?

W praktyce chyba nie ma to znaczenia, bo nie dość, ze nie ma nic o sankcji za niespełnienie tego, to jeszcze przy Premii i Roku wyraźnie jest powiedziane, że jedną wpłatę rocznie można opuścić.

• Don Quijote de la ManchaSorry, powyższy wpis to bełkot (dopiero się budzę), przecież to właśnie Deklarowany Okres Oszczędzania zaczyna się drugiego miesiąca…

• Don Quijote de la ManchaBank nie może oczekiwać, że klient, który założy konto np. ostatniego dnia danego miesiąca zdąży dokonać wpłaty jeszcze w tym samym miesiącu. Pewnie stąd też wziął się ten kolejny miesiąc na dokonanie pierwszej wpłaty.

• jmgNapisałem do Nest Banku z prośbą o informację w/w sprawie. Już ponad tydzień jak napisałem e-maila na kontakt bankowy. Zero odpowiedzi. Oni olewają klientów tak jak robił to Smart, który tez nie odpisywał na e-maile. Po co w takim razie podają e-maia do kontaktu? W związku z brakiem odpowiedzi ponownie napisałem do nich e-meila tym razem poprzez pocztę wewnętrzną. I co? I nic. Napisałem 17-go dziś 20-ty i odpowiedzi nie ma. W banku nie ma osób, które umieją zarządzać relacjami z klientami. Dzisiaj wysłałem im list polecony z opisem problemu i ofertą zatrudnienia specjalisty ds kontaktów z klientami. Ciekawe czy zrozumieją?

• Waldemar