Większość banków lubi promocje z premią na start. Jest wtedy o nich głośno, a jeśli oferta jest ciekawa, to baza klientów zauważalnie rośnie. Z drugiej strony mamy też banki, o których słychać nieco mniej – choć wcale nie oznacza to, że są gorsze. Wręcz przeciwnie – u nich promocje trwają non-stop, dlatego… dużo rzadziej pojawiają się na łamach bloga. Świetnym przykładem jest T-Mobile Usługi Bankowe, gdzie moneyback za transakcje kartą otrzymujemy od wielu, wielu lat. Dodając do tego aktualną promocję z premią za wyrobienie karty kredytowej oraz 3% na koncie oszczędnościowym robi nam się całkiem niezły zestaw. Jedyne, co trzeba zrobić, to „ułożyć odpowiednio klocki” :)

5% moneybacku od T-Mobile

Sztandarową ofertą T-Mobile Usługi Bankowe jest promocja z moneybackiem, czyli zwrotem za transakcje bezgotówkowe kartą. W teorii zwrot ten wynosi aż 5% od wartości zakupów, jednak w praktyce mamy pewne ograniczenia.

W przypadku darmowego konta Freemium premia jest naliczana pod warunkiem wykonania (i rozliczenia) w danym miesiącu transakcji kartą na kwotę min. 200 zł, co przekłada się na 10 zł moneybacku. Tymczasem maksymalny miesięczny zwrot, który wypłaci nam bank, to 15 zł. Łatwo więc zauważyć, że jest to idealna oferta dla osób, które wydają miesięcznie 200 – 300 zł. Tym bardziej, że po wydaniu 200 zł miesięcznie bank zwalnia nas z opłaty za kartę (samo konto jest darmowe).

Co, jeśli wydajemy więcej? Tutaj bardziej odpowiednie będzie Konto Premium. T-Mobile wymaga od nas wydatków na poziomie 500 zł miesięcznie, aby w ogóle naliczony został zwrot – dla tej kwoty będzie to 25 zł. Maksymalny limit zwrotu to… również 25 zł miesięcznie. Oznacza to, że rachunek ten jest idealny dla osób, które wydają co najmniej ponad pół tysiąca złotych co miesiąc – a wydawać tyle warto, bo jesteśmy wtedy przy okazji zwalniani z bardzo wysokie opłaty miesięcznej, która w przeciwnym wypadku wynosiłaby aż 18,90 zł miesięcznie.

Dla osób, które lepiej konsumują treści w tabelkach, małe porównanie rachunków:

| Czynność | Konto Freemium | Konto Premium |

|---|---|---|

| Opłata miesięczna za konto | 0 zł | 0 zł, jeśli wydamy kartą min. 500 zł (inaczej 18,90 zł) |

| Opłata miesięczna za kartę | 0 zł, jeśli wydamy kartą min. 200 zł (inaczej 6 zł) | 0 zł |

| Wypłaty z bankomatów | 0 zł za pierwsze 3 transakcje w miesiącu, później 6 zł | 0 zł |

| Minimalna kwota płatności aktywująca moneyback | 200 zł | 500 zł |

| Maksymalna kwota płatności dająca moneyback | 300 zł | 500 zł |

| Realny moneyback 5% | 10-15 zł | 25 zł |

Regulamin promocji ze zwrotem dorzuca jednak jeszcze kilka warunków wypłaty premii. Po pierwsze – premia nie zostanie naliczona za transakcje ułatwiające wydawanie pieniędzy. Chodzi o zakupy w punktach z kodami MCC równymi:

- 7995, określający kasyna oraz zakłady bukmacherskie i im podobne,

- 8999, określający profesjonalne usługi, nieklasyfikowane pod innymi kodami MCC, o ile płatność zidentyfikowana jest jako zagraniczna (country code inny niż Polska),

- 4111, określający m.in. usługi transportowe,

- 6012, określający instytucje finansowe,

- 6211, określający brokerów ubezpieczeniowych,

- 6051, określający przekazy pieniężne w instytucjach finansowych,

- 4829, określający internetowe przekazy pieniężne,

- 4900, określający narzędzia elektryczne, gazowe, sanitarne i wodne.

Warto tu jednak zaznaczyć, że jeśli mamy zamiar płacić kartą w „zwykłych sklepach, marketach czy na stacjach paliw, to nie musimy się przejmować powyższą listą.

Drugi warunek otrzymania zwrotu to wyrażenie kilku zgód (podczas zawierania umowy lub przez infolinię banku):

- na przetwarzanie danych w celach marketingowych oraz na otrzymywanie informacji handlowych drogą elektroniczną

- na zasięganie informacji o zobowiązaniach w BIK, BIG i innych rejestrach

- na skorzystanie z samej promocji

Na koniec jest jeszcze jeden, ostatni warunek, obowiązuje jedynie tych klientów, którzy wytrzymali z T-Mobile ponad 6 miesięcy. Bank zaznacza bowiem w regulaminie promocji, że przez pierwsze 6 miesięcy otrzymamy premię po spełnieniu wszystkich wspomnianych wcześniej warunków. Po osiągnięciu półrocznego stażu zwrot otrzymamy jedynie posiadając jakikolwiek produkt kredytowy w T-Mobile Usługi Bankowe – pożyczkę, kredyt, linię kredytową, ale również kartę kredytową.

I to właśnie ta ostatnia opcja, czyli wyrobienie karty kredytowej, jest szczególnie polecana. Dlaczego? Z kilku powodów.

200 zł za wyrobienie karty kredytowej T-Mobile

Po pierwsze – robiąc transakcje kartą kredytową są one również liczone do puli premiowanej comiesięcznym zwrotem, ale również do wydatków zwalniających z opłaty za kartę. Innymi słowy możemy nawet schować kartę debetową do rachunku w szufladzie, a wszystkie operacje wykonywać kredytówką! :)

Drugą zaletą karty kredytowej jest fakt, że wyrabiając ją do końca lutego zarobimy na tym 200 zł. Jak? Wszystko dzięki opisywanej niedawno promocji, gdzie bank płaci nowym i obecnym klientom 200 zł, o ile wyrobią nową kartę z limitem 3500 zł oraz wydadzą nią 1000 zł w ciągu miesiąca kalendarzowego następującego po miesiącu podpisania umowy.

Swoją drogą T-Mobile ostatnio dość często premiuje wyrobienie kredytówki, więc jeśli traficie na ten wpis po zakończeniu promocji, to jest spora szansa, że będzie czkało coś nowego (o czym napiszę tutaj).

(Brak) kosztów karty kredytowej

Wszystko dobrze, ale wyrabiając kartę kredytową automatycznie dokładamy sobie kolejne warunki do spełnienia, aby była ona darmowa, prawda?

I tak i nie :) Do końca marca trwa bowiem promocja która sprawia, że przez pierwsze dwa lata nie zapłacimy opłaty rocznej za użytkowanie karty. Przed upływem 24 miesięcy kartę będziemy mogli na przykład zamknąć i próbować załapać się na kolejną tego typu promocję :)

Jedyne na co trzeba uważać, to opłaty miesięczne. Bank zwalnia z nich do końca marca, ale od kwietnia konieczne będzie spełnianie prostego warunku: 4 transakcji bezgotówkowych miesięcznie, aby karta była darmowa. A że kartą i tak będziemy płacić za zakupy w celu uzyskania zwrotu, to warunek spełnimy „przy okazji”. Gdybyśmy o tym zapomnieli, to bank pobierze od nas 8 zł.

560 zł dodatkowego moneybacku na karcie Mastercard Travel

Na koniec dodam, że w powyższej promocji do wyboru mamy kartę Mastercard Pomoc Mierzona Kilometrami oraz Mastercard Travel. Ta druga daje nam możliwość skorzystania z dodatkowej promocji ze zwrotem, gdzie do ugrania mamy aż 560 zł w ciągu roku – również w formie 5% zwrotu. Problem w tym, że w zamian musimy ponieść koszty przewalutowania transakcji zagranicznych (a dokładniej spreadu), które w takim wypadku będą bardzo wysokie – bo wyniosą aż 7,5%. W takim wypadku będziemy stratni 2,5%, dlatego o promocji wspominam bardziej w kategorii ciekawostek. Raczej nie warto używać tej karty do zakupów w innych walutach – no chyba, że faktycznie nie mamy wyboru.

O promocji pisałem podczas debiutu tej karty na rynku, czyli w maju zeszłego roku. Po szczegóły zaprasza do wpisu: do 560 zł zwrotu za transakcje walutowe na karcie T-Mobile Mastercard Travel.

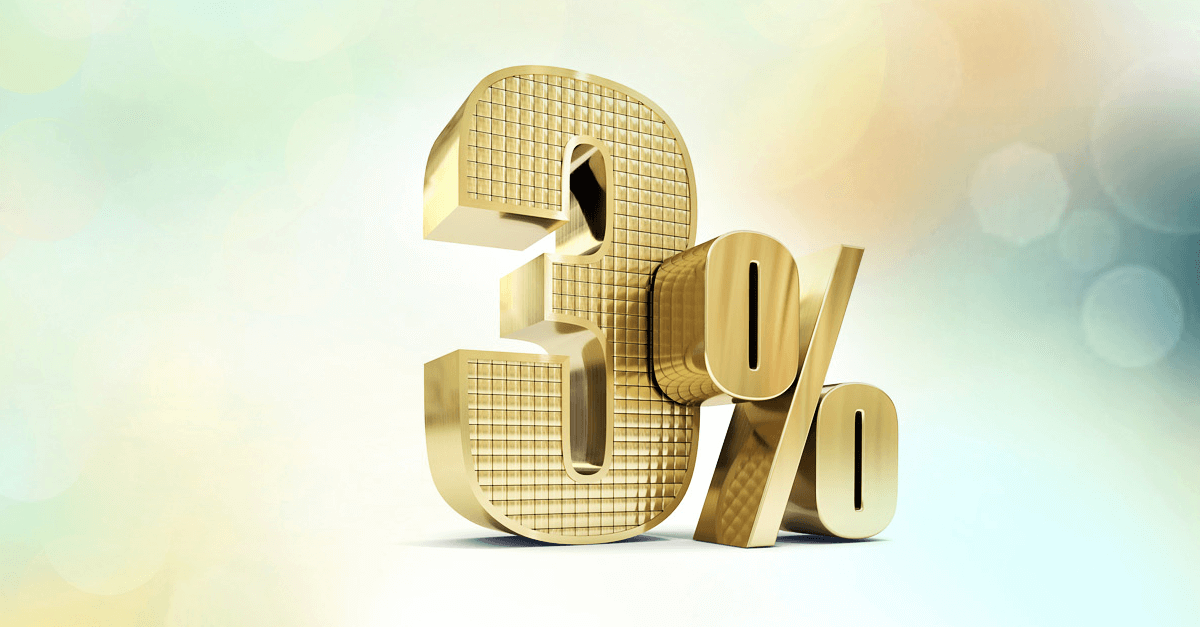

3% na koncie oszczędnościowym

Moneyback i premia za wyrobienie karty kredytowej to jednak nie wszystko. Jeśli zostaniemy nowym klientem T-Mobile Usługi Bankowe (nie posiadaliśmy tam konta od 1.04.2017), to automatycznie załapiemy się na ofertę podwyższonego oprocentowania konta oszczędnościowego.

Każda osoba, która założy Konto Freemium lub Premium, a następnie uruchomi rachunek oszczędnościowy będzie mogła cieszyć się z podwyższonego oprocentowania (na tym drugim rachunku) przez 92 dni od dnia następującego po otwarciu konta. Oprocentowanie wyniesie 3% w skali roku dla kwoty do 50 000 zł.

Później wrócimy do oprocentowania standardowego (WIBID 1M – 0,4 p.p. czyli około 1,05%), choć jeśli zapewnimy wpływ wynagrodzenia na konto osobiste, to wtedy oprocentowanie rachunku oszczędnościowego wzrośnie do 1,5% – przynajmniej do końca czerwca, bo do wtedy trwa obecna promocja.

Podsumowanie

Sporo tych promocji, prawda? A zaznaczyć muszę, że to… wcale nie wszystko. T-Mobile pozwala nam na rejestrację swojej karty Mastercard w programie Mastercard Priceless Specials, gdzie za zdobyte punkty (zależne od wydatków kartą) możemy wybierać nagrody – np. doładowania telefonu czy bilety do kina.

Oprócz tego w T-Mobile dostępna jest świetna karta walutowa. Jej wydanie kosztuje 10 zł, ale karta jest ważna przez 4 lata i… później ciężko o jakiekolwiek inne opłaty. Nie ma bowiem żadnej opłaty miesięcznej, płatności bezgotówkowe są darmowe, a wypłaty z bankomatów darmowe – i to bez limitów. Sam korzystam z takiej karty w EUR od prawie 3 lat i jestem bardzo zadowolony.

Na koniec krótkie podsumowanie, czyli przewodnik jak korzystać z produktów T-Mobile Usługi Bankowe, aby co miesiąc wpadał moneyback:

- wyraź odpowiednie zgody

- wydawaj kartą min. 200 zł miesięcznie (Konto Freemium) lub min. 500 zł miesięcznie (Konto Premium)

- wyrób kartę kredytową (najpóźniej po 6 miesiącach)

- korzystaj z oprocentowania 3% przez 3 miesiące od otwarcia konta oszczędnościowego

- jeśli wyrobisz kartę kredytową – wydaj 1000 zł w miesiącu następującym po jej otwarciu, aby zgarnąć bon 200 zł do sklepów Decathlon

- w celu zdobycia premii unikaj „złych” kodów MCC

Powodzenia! :)

Komentarze

Jojalny klient tylko z nową debetowka do odmrozonego rachunku do zwrotu w tej promo się łapie , jak juz poprzednio dostawał zwrot dłużej niż 6 miesięcy ? xyz

• prawdziwy-xyzMusi wyrobić kredytówkę. Ale biorąc pod uwagę promocję z premią – nie powinno to być problemem

• MichałJak wygląda proces starania się o kk? Dzwonią do pracodawcy? Trzeba przedstawiać zarobki? PIT?

• ceglaaaJest roznie, zupelna loteria. Ja wypelnilem wniosek w niedziele, od razu zostal zaakceptowanym, a karta dotarla we czwartek.

• ketonGeneralnie posiadacze konta osobistego często mają uproszczoną ścieżkę, tak jak opisał @keton. Wniosek, akcept i karta jest po kilku dniach. Także na miejscu obecnych klientów T-Mobile nawet bym się specjalnie nie zastanawiał – 200 zł za darmo i bez karencji…

• MichałNie jest tak. Wieloletni klient TMUB, jak i AB, konta, karta kk, a inwigilacja telefoniczna przez 27min i dziwne żądanie wysyłki skanu dowodu osobistego na email :/

• hazzan@hazzan chcieli i od wieloletniego klienta jakim jestem, po prostu mój napis był chyba zbyt widoczny i musiałem ulec

• jankosWiec wyslales ostatecznie czysty skan? Powiedzialem konsultantowi o moich watpliwosciach i oporach co do wysylania skanu dowodu, to odpowiedziala, zebym….spakowal pliki w paczke i nadal haslo… hehe to sie zrozumielismy:D

• hazzanDokładnie czysty skan

• jankosKarta w USD jest rownie dobra. Sam z tego korzystam przez ponad rok do zakupow zagranicznych. Zaleta TMUB jest posiadanie konta w cinkciarzu, gdzie mozna tanio nabyc walute, ale wada jest to, ze nie sposob na taka karte i konto wplacic fizycznej gotowki – nie ma oddzialow, ktore to umozliwiaja. Oczywiscie przelew USD z innego banku to kiepskie rozwiazanie.

• ketonKarta w USD jest ok, ale jeżeli chodzi o płatności za granicą to jedną z najwygodniejszy i najtańszych opcji jest konto w Pekao. Nie trzeba wymieniać waluty, bawić się w przelewy, myśleć która kartą zaplacić. Po prostu płace i wypłacam za granicą z konta w PLN po bardzo dobrym kursie. Korzystam, jest to bardzo wygodne.

• PablicjoTak, karta USD w T-Mobile ma identyczny sposób przewalutowania jak w Kantorze Alior Banku (no bo ten sam bank, podobne umowy). Jedynie kwestia zakupu waluty, czyli kantor, cinkciarz, walutomat itd.

Co do Pekao – jest jeszcze kilka banków z podobnym przewalutowaniem. Visa od Envelo, Getinu czy Eurobanku (choć tu jest 1% prowizji, ale z drugiej strony 5% zwrotu jak trafimy w kategorię programu Rodzina i Przyjaciele, czyli np. hotele czy restauracje).

• Michał„wada jest to, ze nie sposob na taka karte i konto wplacic fizycznej gotowki – nie ma oddzialow, ktore to umozliwiaja” — a czy przypadkiem rozwiązaniem nie byłoby założenie rachunku w Alior Kantor, wpłata waluty (tylko USD, EUR, GBP) w oddziale Alior Bank i przelew do TMUB (jako wewnętrzny może będzie bezpłatny nawet dla waluty wpłaconej, a nie wymienionej)?

• Don Quijote de la ManchaTo jest rozwiązanie – wtedy w zasadzie można zostać przy samym koncie w kantorze. Pytanie czy zależy nam na nielimitowanej licznie wypłat z bankomatów za 10 zł na 4 lata (TMUB) czy darmowej karcie, ale z jedną wypłatą miesięcznie za darmo + prostszą obsługą (brak przelewów). W każdym razie obie opcje są OK, a można je też mieć w pakiecie.

• MichałJest dokładnie tak jak pisze Don. Przelewy z Alior Kantoru do TMUB (i odwrotnie) są trakowane jako wewnętrzne i są bezpłatne ( nie pomniejszają tzw. licznika). Mam konta walutowe w obu bankach wraz z kartami i bardzo ten zestaw sobie chwalę. A jeśli karta TMUB USD jest rozliczana tak jak ta z Alior Kantoru to muszę się nią zainteresować, bo czasami bym potrzebował więcej niż jedną wypłatę gotówki z bankomatu.

• ezaqKiedys sie pytalem w TMUB jak to rozwiazac, ale nic takiego mi nie zaproponowano. W sumie to karte w TMUB wzialem, bo mam juz tam konto PLN, a zalozenie USD i wniosek o karte zajely 2 minuty. W Aliorze nie mam konta, ale moze sie tym zainteresuje. Co do przelewow USD pomiedzy bankami, to oczywiscie pomiedzy roznymi jest to platne i to srogo, ale przy wykorzystania cinkciarza jako bufora moze to byc darmowe :)

• ketonwynagrodzenie wpływa do innego banku, jestem klientem natomiast od kilku lat TMUB, uda się dostać kredytówkę bez udowadniania wynagrodzenia?

• ŁukaszJak bedziesz mial szczescie to po wniosku karte od razu Ci przyznaja i dostaniesz ja do domu po 3 dniach. Nikt nie wie od czego to zalezy.

• ketonJezeli miałem konto w tm i je zamknalem ok 4 mce temu – to czy gdy otworze nowe i wyrobie kredytowke czy zalapie sie na moneyback?

• AnomOczywiście. Moneyback jest dla każdego – nie tylko dla nowych klientów. Po prostu bank wypłaci go przez 6 miesięcy bez wymogu produktu kredytowego, a każda kolejna wypłata będzie wymagała posiadanie takiego produktu. Dlatego otwarcie konta + wyrobienie karty kredytowej = moneyback :)

• MichałCzyli moneyback nie ma zadnej karencji? Z tego wniosek, ze co 6m mozna zamykac konto i ponownie je otwierac bedac ciagle nowym klientem?

• ketonPowiem tak – regulamin nie jest tu precyzyjny. Zapis wygląda nastepująco:

Ciężko więc powiedzieć, czy liczą 6 miesięcy per klient czy per konto. Wydaje mi się, że jednak per klient – nauczyli się, bo przed zmianami można było m.in. mieć dwa konta do zwrotów – tu ograniczyli do jednego.

Problem może być jeszcze innej kategorii – T-Mobile nie pozwala na zakładanie więcej niż dwóch rachunków w ciągu bodajże 2 lat (choć głowy nie dam co do tych liczb – pamiętam tylko, że się po prostu nie dało).

Ale jeśli ktoś to przetestuje, to chętnie poznam wyniki :)

• MichałMega to były czasy cashbacku=moneybacku po 1500zł na miesiąc. Teraz to jest bieda

• ZZD„Problem w tym, że w zamian musimy ponieść koszty przewalutowania transakcji zagranicznych, przez co realny zysk będzie znacznie, znacznie niższy.”

Nie będzie żadnego zysku, tylko mniejsza strata (2,5% zamiast 7,5%)

• p27Nie będzie żadnej straty, tylko większy zysk.

• ZZDJeżeli zapłacisz karta kredytową tmub za granicą to będzie to drogie. Jak dostaniesz cashback 5% to koszt wyniesie Cię 2.5%, jak nie dostaniesz cashbacku to koszt wyniesie Cię 7.5%.

• PablicjoFaktycznie – w przypadku zakupów w EUR, USD i GBP różnica między kursem średnik, a kursem kupna/sprzedaży to 7,5%. W takim razie płacenie kartą kredytową T-Mobile za granicą jest nieopłacalne – chyba, że faktycznie mamy nóż na gardle i nie mamy pieniędzy na innej karcie. Dorzucę do wpisu.

• MichałW rankingu lokat nie ma tego konta oszczędnościowego

• ulalalaSłuszna uwaga – dorzuciłem

• MichałCzy wyrabiajac KK i konto z karta debetowa musze w marcu wydac 1500zl zeby otrzymac bon decatlon i zwrot za platnosci debetowka 25 zl, czy wystarczy wydac 1 tys KK zeby miec jedno i drugie?

• Aluu34Wystarczy 1000 zł, żeby mieć jedno i drugie

• MichałJaki kurier dostarcza umowy?

• MichałCzy transakcje pod „złymi” kodami MCC będą liczyły się do obrotu 1k PLN? Nie chodzi mi o uzyskanie moneybck tylko o zrobienie obrotu pod bon z Decathlona?

• ŁukaszOdpowiedź jest w podlinkowanym wpisie z dokładnym prześwietleniem tej promocji :)

W skrócie: nie, tam też jest wykluczenie identycznych kodów MCC

• MichałA czy ktoś może wie, doładowanie karty miejskiej (Wawa) jest pod usługi transportowe i nie wlicza się do limitów?

• Dariomcc 4111, określający m.in. usługi transportowe i w tym kontekście to bardzo zasadne pytanie.

• j4c0b„W skrócie: nie, tam też jest wykluczenie identycznych kodów MCC”

Czyli nie mogę np. 2 razy zatankować na stacji? będzie liczony jeden MCC tylko raz do promo? próbowałem znaleźć w regulaminie odpowiedzi ale nie widze…

• KUKIMylisz pojęcia. Możesz wykonywać nawet w tym samym sklepie operacje i 100 razy, ważne, żeby nie robić transakcji z „niedozwolonymi” MCC.

• DarioJak się już posiada kk w innym banku (od kilku lat), to to ułatwia czy utrudnia otrzymania kolejnej?

• Bartek2452Posiadanie karty w innym banku w zasadzie nigdy nie jest problemem, o ile limity są sensowne (kilka, kilkanaście a nie kilkadziesiąt tysięcy złotych – choć oczywiście to zależy od zarobków). Natomiast posiadanie karty w innym banku traktowałbym raczej jako… plus. Masz dzięki temu pozytywną (mam nadzieję) historię w BIK, przez co bankowi łatwiej podjąć decyzję o przyznaniu swojej karty. Już wielokrotnie widziałem opisy osób, które karty kredytowej nie dostały, bo mają gołą historię kredytową. Wtedy bank nie wie czego się spodziewać po takim kliencie i nie może dopasować go do profilu ryzyka. Dlatego np. przed wzięciem kredytu hipotecznego zalecane jest wyrobienie jakiejkolwiek (pozytywnej) historii kredytowej, nawet biorąc toster na raty :)

W każdym razie wiele osób ma kilka kart kredytowych, także moim zdaniem będzie OK.

• MichałPanie Michale – a gdzie uczciwa informacja, że to artykuł sponsorowany? Opisane promocje funkcjonują już jakiś czas, większość dość długo. Nie tego spodziewamy się po livesmarter

• ardy2To nie jest żaden artykuł sponsorowany. Mam wrażenie, że podobnie można by napisać o… niemal każdym wpisie na tym blogu. W końcu non-stop robię reklamę bankom :)

Ja „tylko” prześwietlam bezpieczne promocje około-bankowe. Jak da się coś pokazać od strony pakietu/kumulacji kilku promocji – to pokazuję, bo uważam, że lepiej wycisnąć z promocji ile się da, niż nie wycisnąć… Dodatkowo w ostatnim okresie (ze względu na promocję karty kredytowej) dostaję sporo pytań mailowych o samo konto (które akurat nie jest dobrze opisane – ostatni pisałem o nim przy okazji zmian, a nie w formie prześwietlenia) więc postanowiłem siąść i zrobić coś porządnie od A do Z. Zainspirowało mnie też kilka komentarzy pod starszym wpisem, gdzie „konsultanci” informują, że czegoś się nie da połączyć – a wiem, że się da. No ale widać, że nie każdemu pasuje taka forma wpisów – niestety nie dogodzę wszystkim…

PS. Akurat o nowej promocji z oprocentowaniem 3% nie pisałem.

• MichałPanie ardale – a gdzie uczciwa informacja, że to komentarz sponsorowany?

• ZZDno przecież prawie każdy wpis jest sponsorowany, zwykły ja wchodze dziennie na bloga i wiem czy jest szansa zarobić, jak jest to wchodze zakładam, za co autor bloga dostaje napiwek od banku, ale ja bez przegladania stron bankow, bez czytania regulaminów mam prześwietloną promocje, a ja mam niejasność to moge zapytać komentarz, a jak sie wstydze to moge napisać email / wiadomość na fejsie i dostaje szybką i jasną odpowiedz. Autor poświęca czas dla nas, wiec czemu nie miał by zarobić pare groszy?

• MichalKatoA nie wspomne już o promocjach ktore bank tworzy czytajac ten blog ;)

Zbyt dlugo czytam bloga Michala aby uwierzyc, ze wciska nam ciemnote za kase od banksterow. Pewnie ze cos z tego ma np. z reflinkow itp. Ale uwazam ze akurat ten blog jest bardzo rzetelny i nastawiony na nasz zysk a nie bankow :)

• keton@MICHAŁ, no co Ty? Przejąłeś się takim wpisem ????

• jojoDo końca miesiąca trzeba złożyć wniosek online czy podpisać umowę?

• K+M+BKtoś może podpowiedzieć?

• K+M+BJaki jest najlepszy moment na otwarcie?

Czekam na premię za KK w gotówce, to może wrócę do TM i po cashback, bo zamknąłem nie chąc bawić się w Freemium i 15 zł/m-c. Cholera muszę zacząć zapisywać daty zamknięcia kont, bo przez jakiś czas pamiętam, a później jednak wylatuje z głowy. Na infoliniach podadzą takie informację na podstawie PESEL?

• slayerMiałem konto osobiste i oszczędnościowe od pół roku, chciałem założyć kartę kk, aby zgarnąć bon 200 zł (wtedy do Empiku) i dalej korzystać z moneybacku, weryfikacja zdolności pozytywna, jednak odrzucili skan dowodu na którym dopisałem „na potrzeby założenia kk w TM” – oczywiście napis nie zasłaniał żadnych danych – robiłem tak w wielu bankach i nigdy nie było problemów. TM był nieugięty i odrzucił wniosek, przez co zmarnowałem min. 2h czasu.

Czy uważacie, że takie postępowanie banku jest fair? Nigdy, nigdzie nie wyślę czystego skanu dowodu :)

P.s. Oczywiście bardzo szybko zakończyłem współpracę z tym bankiem, wszystko zamknięte, w sumie podobnie jak z telefonią :)

• ŁukaszCóż – zgodnie z prawem banki mogą legalnie skanować i przetwarzać skany dowodów. Jak któryś się uprze, że ma być bez dopisków, to niestety nie przeskoczysz.

• MichałMają do tego prawo. A ja mam prawo unikać takich banków, w których nie wiem gdzie może trafić skan dowodu. A później płacz i zgrzytanie zębów, że ktoś wziął na kogoś pożyczkę, itp.

Pozdrawiam Michale :)

• ŁukaszSkoro już wywołaliście taki temat to:

• jojoJa już próbowałem w Citi dać taki skan gdzie umieściłem dodatkowe napisy i mi to odrzucili, więc teraz nawet już nie próbuję.

Setki razy zastanawiam się jak można wziąć pożyczkę mając tylko dane z dowodu ? Poza przestępstwem inaczej sobie tego nie wyobrażam. Ponadto chociażby niepowołana ręką w Urzędzie Skarbowym ma wszelkie informacje o Nas i pewnie jeszcze wiele innych instytucji….

W Citi zakładałem na siebie i żonę, w obu przypadkach skan z dopiskiem – żadnych problemów.

Pozdrawiam

• ŁukaszJak do Citi wygladal ten dopisek i w ktorym miejscu, ze przeszedl?

• hazzan„Na potrzeby założenia karty kredytowej / konta osobistego w CitiBank”. Napis z jednej i drugiej strony dowodu, oczywiście nie zasłaniający żadnych danych na dowodzie.

• ŁukaszGeneralnie jeśli trafimy na kogoś nieuczciwego, to i tak weźmie na nas pożyczkę. Niezależnie czy ma dowód, czy same podstawowe dane typu PESEL. Wystarczy, że pracuje w takiej firmie. Dlatego, moim zdaniem, niekoniecznie gorszym pomysłem może być uruchomienie alertów w BIK. Koszt 19 zł rocznie przy tym ile zyskujemy na promocjach, to niewiele. A mają przecież co jakiś czas promocje, gdzie alerty są za free :)

• MichałJeżeli chodzi o skany dowodów dla banków, to jest to czasami zależne od procedur w banku lub od pracownika, na jakiego trafi nasz „zabezpieczony” skan dowodu. Przykładowo w Citi przekreślałem dowód, a przeszedł, lecz w aktualnej promocji z przeniesieniem konta do CA zostałem już pouczony, że nie mogę nic takiego zrobić. Tak jak wspomniał @Michał najlepszym rozwiązaniem są alerty BIK, choć nie wiem czy obejmują parabanki, „chwilówki” – zawsze mnie to zastanawiało…

• slayerZadne chwilowki nie mają obowiązku przepytywania BIK, BIG czy KRD. jesli tak robia to dlatego, ze tak chcą.

• imieTen bank ma fajne promocje ale bałagan przy tym niesamowity. Ja i żona składaliśmy tego samego dnia wniosek o nową kredytówkę Mastercard Travel. U mnie poszło od razu przelewem potwierdzającym, a u żony był telefon z banku (w sumie formalność) i karta przyznana. Dzisiaj otrzymaliśmy obydwie karty i ku mojemu zdziwieniu ja dostałem tak jak wnioskowałem Travel a żona „czystą” kredytówkę Mastercard. Zgodnie z regulaminem promocji biorą w niej udział karty Travel i Pomoc mierzona… o zwykłej, „czystej” Mastercard nie ma mowy. Ale żeby było śmieszniej w dokumentach otrzymanych na maila od banku ja nie mam regulaminu promocji a żona mimo tej „czystej” karty regulamin dostała. Dodatkowo w trakcie rozmowy przy przyznawaniu karty pytała czy na pewno bierze udział w tej promocji i usłyszała że tak. I teraz pytanie co robić? Napisać do banku opisując sytuację z prośbą o potwierdzenie udziału w promocji albo dopisanie do niej czy siedzieć cicho i w przypadku nieotrzymania przez żonę bonu składać reklamację?

• RaskRask, zadałeś bardzo dobry pytanie !

Zamawiasz kartę uczestniczącą w promocji, przy zawieraniu umowy ( rozmowa telefoniczna ) Bank potwierdza, że karta uczestniczy w promocji.

Po czym co się dzieje ?

Bank wydaje kartę, która NIE uczestniczy w promocji.

I teraz martw się – co z tym dalej robić ?

• BogdanBo takich przypadków jest więcej.

Co to jest „czysta” karta ? Biała ? W ogóle nie ma obrazka ? Może trzeba sobie samemu namalować ….

• Be@Właśnie nie na białym tle, tylko na ciemnym.

Tu na tym filmiku jest ( ta ciemna ) :

https://www.youtube.com/watch?v=Ns4SptWaWBU

Być może zabrakło już tych promocyjnych i dają te ciemne ?

• BogdanCiemna czyli stara szara, ktorej sie pozbywam. Nie wiedzialem, ze jeszcze takie sa.

• ketonwitam…..

• iwonachcialam zalozyc konto, wpisalam wszystkie dane , podalam numer banku i wzwalo mnie ye stronz

sprobowalam ponownie i dostalam informacje yze mam sie skontaktowac y infolinia….cyz wie ktos ile moye kosztowac polacyenie y numerem 19506

Infolinia T-Mobile Usługi Bankowe zapewnia obsługę telefoniczną pod następującymi numerami telefonów:

19 506 lub (12) 370 71 00 – numer dostępny dla Klientów dzwoniących z telefonów stacjonarnych oraz komórkowych.

Koszty związane z połączeniem z infolinią:

z telefonów stacjonarnych – opłata jak za połączenie lokalne,

• korczastyz telefonów komórkowych – opłata zgodna z cennikiem operatora danej sieci komórkowej.

@iwona Klawiatura Ci się przestawiła. Wciśnij lewy Ctrl i lewy Shift ?

• gajowyDo kiedy jest ta promo z moneybackem?

• IraGdybys była łaskawa otworzyć regulamin promocji, to §4 by ci odpowiedzial na pytanie

• hazzanNie ma limitu. Przyzwyczailiśmy się do promocji ograniczonych czasowo, a tu jest do odwołania lub zmiany. Bank musi to zapowiedzieć min. 2 miesiące wcześniej.

• MichałMam pytanie dot. moneybacku. Wlasnie zamknalem zonie konto Freemium wraz z umowa ramowa. Czy jesli za np. 2 miesiace ponownie otworzy sobie konto (bez zadnych promocji) to bedzie miala moneyback? Czy jest tutaj jakas karencja?

• ketonNie będzie miała moneybacku, ponieważ przysługuje tylko przez 6 miesięcy, później potrzebny jest produkt kredytowy. Zamknięcie i ponowne otwarcie konta niewiele tu zmienia…ale nie słyszałem, żeby ktoś to sprawdzał łącznie z rozwiązaniem umowy ramowej. Próbuj, przy burdelu panującym w ty banku wszystko jest możliwe ;)

• abcAle konto zony nigdy nie podlegalo 6 miesiacom mb, bylo tak dawno zalozone, ze wtedy panowaly zupelnie inne zasady. No nic, chyba pozostaje to sprawdzic w praktyce.

• ketonCzyli nie ma żadnej karencji na cały pakiet?

• K+M+BJeśli na dziś nie mamy żadnego produktu to można w pełni skorzystać ?

nie ma żadnej karencji – oprócz tego, że jeśli miałeś wcześniej konto w T-Mobile i korzystałeś z moneybacku, to najprawdopodobniej pierwsze 6 miesięcy bez produktu kredytowego nie zadziała. Choć tak jak pisałem wyżej – regulamin nie jest tu do końca precyzyjny. Ale jeśli i tak wyrobisz kredytówkę, to nie ma to żadnego znaczenia :)

• MichałDzięki Adminie,

• K+M+BCzy jak złożę wnioski 28.02. to będzie ok?

generalnie regulamin promocji karty kredytowej jest bardzo ubogi. Nie jest nigdzie wskazane, czy 28.02 to data przystąpienia do promocji (złożenia wniosku) czy zawarcia umowy. Jestem niemal pewny, że chodzi o pierwszą opcję, ale pamiętaj, że podpisanie umowy w marcu sprawiłoby, że 1000 zł trzeba będzie wydać w kwietniu, a nagrodę otrzymasz dopiero na koniec maja. Na twoim miejscu starałbym się jednak nieco skrócić ten okres i złożyć wniosek nieco wcześniej – chyba, że masz jakieś powodu do czekania na ostatnią chwilę :)

• MichałTak, właśnie chodzi o to by maksymalnie przeciągnąć i wykorzystać w pełni potencjał moneyback. Teraz mam inne, które i tak nie w pełni realizuję.

• K+M+Ba nie liczysz po cichu, że ruszy może kolejna promocja od marca? :)

• abcWiesz jak to jest lepszy wróbel w garści… Żeby nie było jak z CITI, że nagle z 12 miesięcy moneyback zrobiło się 6.

Jak się kształtuje historia z tymi promocjami, moze faktycznie warto poczekać?

• K+M+BT-Mobile raczej rzadko daje premie. W ostatnim roku było zdaje się tylko 200 zł do Tesco i teraz 200 zł do Decathlon. Także nie liczyłbym na więcej (zwłaszcza, że dzięki tej karcie można wyrabiać moneyback), ale gwarancji też nie dam.

…a Citi to ma ponoć wrócić z czymś lepszym niedługo, ale póki co tyle tylko wiem. Mimo wszystko zgadzam się – lepszy wróbel w garści.

• MichałA czy ktoś może wie, czy doładowanie karty miejskiej (Wawa) jest pod usługi transportowe i nie wlicza się do limitów?

• dar3ckiTak, biletomaty mają mcc 4111

• p27W jaki sposób zamknąć starą kartę kredytową? infolinia/bankowość internetowa czy wypowiedzenie pocztą?

• warmaschineRozumiem, że jeśli mam w TMUB umowę ramową, bez żadnych produktów (wszystko zamknięte latem), to mogę normalnie po zalogowaniu się zawnioskować o konto i kredytówkę i zwroty będą działały? Dla pewności upewnić się na infolinii czy mam wszystkie wymagane zgody zaznaczone?

• mbr1111Czy jeśli założę KK i można nią spełniać warunek bezpłatności konta i naliczają się z niej zwroty, to czy w ogóle potrzebuję wnioskować o kartę debetową do konta?

Tak by się wydawało, ale… Jeśli miałeś 2 konta i obydwa zamknięte nie dawniej niż 2 lata temu, to RORu nie założysz. Mi się w takim przypadku udało dopiero po reklamacji, z dobrej woli banku.

• ls5Miałem jedno konto zwykłe i jedno walutowe, więc mam nadzieję, że jedno konto premium jeszcze przejdzie…

• mbr1111Zna ktoś kod MCC dla płatności Tauron przez ich BOK ?

• Don PabloMam pytanie czy zna ktoś kod MCC dla allegro i zakupu ubezpieczenia OC/AC w AXXA albo LINK4?

• Kacperhttp://jakimcc.pl/

• DarioLink4 miał 6300 (transakcja z listopada 2016)

• mbodzięki

• KacperTo można przez internet jakoś zapłacić , czy trzeba w punkcie, żeby był taki MCC z tego LINK4?

• K+M+BPłaciłem u nich przez telefon – podawałem dane z karty konsultantowi.

• mboRobiłem to kilka razy i nie było problemu.

Szukam i nie mogę znaleźć: skąd pochodzi informacja o tej promocji do końca marca, że wznowienie karty kredytowej po roku będzie bezpłatne i opłata 0/35/70 zł będzie naliczona dopiero po upływie dwóch lat? W TOIP nic takiego nie widzę, żadnej gwiazdki przy opłacie rocznej.

• mbr1111Informował o tym konsultant podczas potwierdzania danych przy zakładaniu karty. Później przysłali regulaminy z wszystkimi innymi dokumentami na e-mail.

• mboMój błąd – nie podlinkowałem we wpisie. Już dorzucam – tu link: https://static.t-mobilebankowe.pl/uploads/files/RegulaminPromocjiKartKredytowych15033011.pdf

• MichałMam od miesiąca konto Premium (wcześniej miałem Freemium) i wyrobiłem w styczniu kartę Travel (z bonem 200 zł do Empiku), którą w lutym muszę wyrobić 750 zł. Zastanawiam się czy wyrabiając w lutym kartę „Liczoną Kilometrami” (z 200 zł do Decathlonu) będę musiał wyrobić 1000 zł w marcu i dodatkowo 500 zł kartą Travel, czy tylko wystarczy mi 1000 zł w marcu kartą „Liczoną Kilometrami”.

• DarioZresztą chcę w marcu zlikwidować tą Travel, ale to może zetrwać 2 miesiące.

Jaka jest szansa, że bank w przeciągu 6 miesięcy ponownie wrzuci jakąś promocję z kk? Nie ma szans, żebym wydał kartą 7,5k w rok (15k tym bardziej), więc bez sensu byłoby płacić za kartę – a chcąc uzyskać pełny moneyback (za 12 miesięcy), musiałbym kartę trzymać pełny rok (zakładając konto i kk dzisiaj).

• ceglaaa7500/12=625. Mówisz, że chcesz pełny moneyback za wydanie 500 zł miesięcznie, a nie wydasz 625 zł, żeby osiągnąć 7,5k…?

• DarioAktualnie jest promocja i karta jest bez opłaty rocznej prze dwa lata.

• mboOd kiedy to obowiązuje?

• Dario↑ 19 lutego 2018, 12:14 • Michał

• Don Quijote de la ManchaOd 1 grudnia 2017 r. do 31 marca 2018 r. (ale wcześniej były inne edycje).

Widziałem, że można zawnioskować o limit w koncie w wysokości 500 PLN. A więc po pół roku można go otworzyć i dalej „łapać” się do promocji. Prowizja za jego przyznanie to 30 PLN. Zawsze to jakaś alternatywa dla tych, którzy nie chcą bez nagrody otwierać KK.

• owatPrzy składaniu wniosku wyrzuca mi komunikat „założenie konta nie powiodlo się”. Czy ktoś też tak miał? Próbowałem wielokrotnie z linku w artykule i z różnych przeglądarek.

• wikMiałem tak, a potem okazało się, że złożyłem go wiele razy. Najlepiej zadzwonić do banku i się zapytać, czy wniosek został złożony prawidłowo.

• DarioPo rozmowie na infolinii anulowano poprzedni wniosek i poproszono mnie o ponowne wypełnienie.

• wikPrzy kolejnej próbie wypelnienia i dobrnięciu do potwierdzenia przelewem informacja takowa się ukazuje”Przepraszamy, wystąpił nieoczekiwany błąd podczas składania wniosku w systemach T-Mobile Usługi Bankowe.

Prosimy spróbować ponownie lub skontaktować się z infolinią T-Mobile Usługi Bankowe ”

Ja podziękuje…

A w oknie prywatnym przeglądarki próbowałeś?

• DarioCzy gdy będą się kończyły dwa lata od założenia KK, to w celu utrzymania zwrotów będę mógł wówczas założyć najpierw kolejną KK, a potem zamknąć tą pierwszą? Czy wówczas nowa KK = kolejny rok lub dwa lata zwolnienia z opłat?

• mbr1111Tego to pewnie nawet nikt w T-Mobile bankowe jeszcze nie wie.

• mboBardzo problematyczne założenie konta. Po wpisaniu konta Eurobanku, które było zakładane również przez przelew system zanotował błąd. W czasie kontaktów z infolinią po trzecim telefonie i 40min rozmowy poinformowano mnie, że z konta zakładanego przez przelew nie otworzymy rachunku :-)))

• PawełAkurat to nie jest wina T-Mobile, ale ustawodawcy – od lipca 2016 obowiązują nowe przepisy i konto otwierać przelewem możemy tylko z rachunku potwierdzonego (gdzie bank „widział nas na oczy”, a dokładniej – ma nasz wzór podpisu).

• MichałProcedura potwierdzania przelewem przewiduje jedynie 9 banków (Pekao, PKO, BZ WBK..), gdzie konta były otwierane wyłącznie w oddziale (nie poprzez przelew). Brakuje tutaj m.in. Deutschebank-u :-(

• PawełPaweł

Podaj proszę całą listę banków. Potwierdzam, że mBank działa.

• K+M+BNiestety gdy juz powiedziano, ze nie ma Deutschebanku to niewiele juz wiecej słuchalem. Z tego co pamietam to na 100% jeszcze jest Pocztowy. Mimo wszystko uważam, że taka informacja powinna znaleźć się na stronie przy otwieraniu wniosku.

• PawełDokładnie, banki powinny być wymienione przy samym wyborze przelew/kurier. Jak już sie okazuje, że przelew z banku „x” nie jest akceptowany to przy próbie cofnięcia, wniosek trzeba wypełniać na nowo :/

• ceglaaaNawet nie wypełniać na nowo, tylko dzwonić na infolinię, by cofnęli poprzedni… Nie działa NEST BANK

• K+M+BA co jeśli wypełnie na nowo i wybiore kuriera? Zadziała?

• ceglaaaKazdorazowo gdy wniosek nie doszedł do skutku (nieakceptowany bank,etc.) musimy dzwonić na infolinie i po odpowiedzi na 3 pytania z wniosku znów mozliwosc wnioskowania jest odblokowywana.

• PawełDezinfolinia informuje w mowie i piśmie, że do 28.02 należy mieć PODPISANĄ UMOWĘ, by wziąć udział w promocji…

• K+M+BWolą okłamać Klienta niż wprowadzić go w błąd :)

• aaaaBzdury gadają bo regulamin mówi jasno co do kiedy trzeba zrobić. zresztą już się zabezpieczyłem i mam na mailu potwierdzenie z banku, że do 28 lutego trzeba złożyć wniosek.

• RoloJa pytałem w różne sposoby, zawsze dostawałem cytat regulaminu.

• K+M+BHej.

• korczastyCzy macie dostęp online do karty czy trzeba osobno podpisywać umowę ramową w celu uruchomienia elektronicznych kanałów dostępu? Bo ja mam pozytywną decyzję, numer klienta ale nie mogę się zalogować. Infolinia twierdzi, że nie mam podpisanej ramówki, a po godz.22 nie pracuje dział techniczny i nic teraz nie może zrobić. Muszę wyjaśniać znowu jutro…

Jak to u Was było?

Nawet jak miałem tylko KK, to miałem dostęp do bankowości internetowej, ale od razu podpisywałem umowę o dostęp do kanałów elektronicznych.

• DarioJak ty zakładałeś tę kartę bez dostępu przez kanały elektroniczne? Chyba ktoś w banku spał.

Zakładałem kartę online. Tam nie było żadnych opcji do znaczenia jeśli chodzi o EKD. Uznałem za oczywiste, że taki dostęp musi być. A tu wczoraj zonk. Muszę dzwonić i dokończyć sprawę.

• korczastyJeśli mamy KK i konto FREEMIUM – to w sumie po co nam karta debetowa?! Chyba tylko po to by za nią ewentualnie zapłacić, jeśli nie zrobimy kredytówką min. 200zł . Dobrze kombinuję?

• K+M+BNo chyba, że ten mastercard specials jest warty jej posiadania.

• K+M+BDodatkowo wygląda na to, że w przypadku otwarcia konta w ostatnich dniach trzeba spełnić warunki bezpłatności jeszcze w lutym, mimo, że np. nie ma się karty. Opłata za rachunek pobierana jest od momentu otwarcia rachunku…

• K+M+BJa miałem konto od 30 grudnia, a kartę dostałem około 10 stycznia i za grudzień rąbnęli mnie 18,90 zł. Myślałem, że mnie szlag trafi. Tak długo z nimi się wykłócałem, aż wreszcie oddali mi tę kasę. Co za tępe gno…

• DarioNo dokładnie, to jest jakiś problem. Napisałem do nich jak mam spełnić warunek bezplatności , skoro jest to fizycznie niemożliwe?

• K+M+BProszę o info co i jak bo tak samo założyłem konto + kartę. Karty dostałem wczoraj i nie dy ry dy żebym zdążył zrobić 500zł normy…

• KUKIMoim zdaniem za niepełny miesiąc opłata za konto pobrana być nie powinna, gdyż „Opłaty za prowadzenie rachunków pobierane są za pełen okres rozliczeniowy, ostatniego dnia miesiąca”.

• Don Quijote de la ManchaA jak to się ma przy zamykaniu konta? Np składam dyspozycję zamknięcia 02 i trwa to miesiąc. Zatem w nowym miesiącu łapię się na 2 dni za które zapłacę czy nie? Oto jest pytanie Niby w niektórych bankach dzielą opłatę miesięczną na dni i wtedy cos tam pobierają. Wniosek, że lepiej zamykać z ostatnim dniem miesiąca?

• jojo„trwa to miesiąc” — to potwierdzona informacja (dot. tego banku)?

• Don Quijote de la ManchaWięc ja bym to inaczej zrobił: po zamknięciu karty 1. dnia miesiąca zmieniłbym Premium na Freemium (już raz to z drugim kontem robiłem, to wychodzi bez opłat), a ponieważ za Freemium bez karty opłat nie ma, to można sobie je potem zamykać dowolnie i bezstresowo.

w moim przypadku dodatkowe pytanie jest takie, czy nie będzie problemu z wypłaceniem ostatniego cashbacku za Premium, jeśli 1. dnia m-ca zmienię na Freemium. Infoparty zapewnia, że lepiej poczekać do wypłaty i wtedy zmienić, a opłaty 18,90 ostatniego dnia nie pobiorą… zmieniać 1. dnia czy czekać na cashback???

• abc@abc, problemu raczej nie będzie, bo już to przetestowałem, zmieniłem Premium na Freemium 1 maja, a 12 maja dostałem moneyback 25 zł. https://livesmarter.pl/zmiany-w-moneybacku-t-mobile-maj-2017/comment-page-5/#comment-140838

• Don Quijote de la ManchaDon…. zapytałem tak bardzo ogólnie i o wszystkie banki.

• jojoKonkretnie jednak przymierzam się do zamknięcia w Envelo i zastanawiam się jaką strategię obrać aby dobrze zamknąć tzn. żeby nie nadziać się na jakieś opłaty. Limit moich wpadek wyczerpałem :)

@jojo, akurat w Envelo problemu wielkiego nie ma, też można najpierw zamknąć kartę (po wykonaniu 1 płatności i wpływie 1000 zł na konto), a ror bez karty jest bezpłatny.

• Don Quijote de la ManchaZmieniłem konto Premium na Freemium 1.03 br. Jeśli zamknę telefonicznie kartę debetową teraz w marcu, to czy poniosę za nią opłatę? Zrobiłem jedną transakcję, ale nie mam potrzeby, aby machnąć nią całe 200 zł.

• abcCzy jak kupie cos na allegro i zaplace przez Payu karta to liczy sie to?

• Zbylutoczywiście ;)

• Michałludziska mam pytanie. Niektórzy z was piszą że czasami kupują karty podarunkowe na stacjach paliw żeby zrobić brakujący obrót. Możecie mi napisać gdzie najlepiej takie karty kupic. Wczoraj próbowałem zakupić na orlenie, Pan mi doładował konto na 500 zł a na końcu okazało się że nie mogę zapłacić kartą i nici z obrotu. Możecie się wypowiedzieć

• pasikonik119jak kupowałem taką kartę na BP możesz doładować kartę podarunkową na dowolną kwotę, chyba do 500 zł (ja zrobiłem doładowanie na 130 zł tyle mi brakowało do limitu). Można bez problemu zapłacić kartą płatniczą. Na Orlenie też uzyskałem info, że tylko gotówką.

• _MarekWłaśnie dzwoniłem do TMUB co coś przeciągało się otwarcie mojego rachunku już po podpisaniu umowy za pośrednictwem kuriera i doznałem szoku… Okazało się, że limit posiadanych rachunków wynosi 2, to jasne, ale limit ten obowiązuje również przez „jakiś czas” po zamknięciu rachunków. W zeszłym roku zamknąłem posiadane rachunki, jeden w maju a drugi w czerwcu w związku z tym nie mogę posiadać ROR-u przez kolejne „kilkanaście” miesięcy. Co to za idiotyczna praktyka?

• kulANo to jest właśnie jedna z kolejnych idiotycznych praktyk w bankach. Podobna do tej w WBK, gdzie obecny klient nie może łatwo wyklilkać sobie nowego konta w promocji, tylko musi się bawić w kurierów (ale to akurat nawet może mieć jakieś uzasadnienie, żeby za dużo profitów nie dać klientowi, żeby go zniechęcić), ale już ten limit kont w T-M, to kompletny bezsens.

• pwsJesli ktos wie ze mozna dobrze zarobic na kolejnym koncie to nie zniecheci go kurier czy koniecznosc odwiedzenia oddziału. Bank ma tylko wieksze koszty bo kurierowi trzeba zaplacic albo maja zapchane oddzialy

• aaaaCzy liczy się data transakcji czy księgowania?

• AsiaDo zwolnienia z opłaty data wykonania transakcji, do moneybacku księgowania… ?

• Don Quijote de la ManchaTo jak nie w tym to w następnym miesiącu dostaniesz za cashback… tylko trza przeliczyć. A obrót za kartę strzelić z revolvera.

• K+M+BRegulamin stanowi, że od 1 stycznia 2019 r. liczą się operacje dokonane w danym miesiącu kalendarzowym (a nie jak do tej pory – rozliczone).

• MichałSłuchajcie, mam tylko kartę kredytową i dostaję cashback… ?!

• K+M+BTak, wystarczy karta kredytowa.

• Don Quijote de la Mancha5 % od 500zł czy od 200zł? na 6 miesięcy?

• K+M+BAch sorry, nie zrozumiałem Cię, myślałem że masz tylko kartę kredytową, w sensie, że nie masz debetowej. Konto Premium lub Freemium do moneybacku mieć trzeba (może być bez debetówki, co szczególnie przydatne jest przy Freemium, które wtedy jest bezwarunkowo bezpłatne).

• Don Quijote de la ManchaNie no dobrze zrozumiałeś. Mam tylko KK.

• K+M+BA do moneybacku potrzebujesz jeszcze ror. Możesz wybrać:

• Don Quijote de la Mancha– Premium i dostawać 25 zł za wydanie 500 zł/mc (ale jeśli tylu nie wydasz, to pojawi się wysoka opłata za ror),

– Freemium bez debetówki i dostawać 5% za miesięczne wydatki w przedziale 200–300 zł lub nic nie dostawać, ale też nic nie płacić, jeśli nic nie wydasz (chyba że musisz jakieś transakcje dla bezpłatności kk robić)..

dzięki za analizę.

• K+M+BZawsze płacili moneyback w ostatnim dniu roboczym, przed 15-tym dniem miesiąca. Ale dziś nie dostałem, też tak macie?

• Jaroteż

• Be@U mnie wciąż nic…

• korczastyW poniedziałek po 12-tej przyszło. Jak nie masz – to wyjaśniaj w banku dlaczego.

• Be@U mnie również nic…

• KUKIPotwierdzam, u mnie też, tak jak u @Be@, premia wpadła na dwóch kontach w poniedziałek.

• asiJa również to przegapiłem i przeleciał mi jeden miesiąc bez MB.

• filancTrzeba aktywować promocję, aby naliczyło moneyback.

Regulamin promocji: Punkt II, podpunkt 2, d)

„Wyrazili zgodę na skorzystanie z Promocji:

– dla rachunków otwartych od 1 maja 2017 roku – w Bankowości Internetowej, Contact Center lub w Placówce T-Mobile Usługi

Bankowe”

gdzie mozna aktywowac ta promocje w bankowosci internetowej bo nie widze tego? z góry dzieki

• ewaTeż nie mogłem tego znaleźć, polecam zadzwonić na infolinię.

• filanc@ewa Czy masz już jakieś info w sprawie wykorzystanego bonu allegro z promocji BGŻ?

• Adam33ja założyłem konto 28.02 w marcu spełniłem warunek zwrotu dla Premium i nic nie wpłynęło

• JacekediDziś dzwoniłem na infolinię i stwierdzono że ta promocja u mnie nie została włączona. Z tego wynika że nie włącza się automatycznie. zleciłem włączenie promocji i poinformowano że transakcje wykonane dotychczas w kwietniu będą się liczyć. Zobaczymy za miesiąc.

teraz czekam na jakąś promocję za otwarcie kk bo na poprzednią nie zdążyłem

Czyli widać nie jestem sam ;) składaj reklamacje :)

• KUKIE no jestem w szoku. Jak już pisałem w innym temacie

„Ja mam jakieś zezowate szczęście ostatnio :/ z bgżetem się kopałem teraz będę z tmobilem. Po rozmowie z konsultantem powiedział, że moje konto nie było „włączone/uprawnione” do otrzymywania zwrotu a powinien to zrobić analityk u którego zakładałem konto. Co promo to jakieś cuda.”

Ale – po 40 minutach na słuchawce załatwiłem temat od strzału w ramach – jak to oni mówią – dobrej współpracy z bankiem czy jakoś tak ;) także już mam 25zł zwrotu na koncie. Jak ktoś nie otrzymał jeszcze kasy to może sytuacja jak u mnie…. aha – ja zakładałem konto debetowe i kartę kredytową razem.

• KUKISzczęściarz… W moim przypadku zasłonili się regulaminem. Żadnej pobłażliwości.

• korczasty