Oj działo się w październiku na rynku lokat bankowych, działo! Idea Bank zaproponował nam 3% na bardzo dobrej lokacie 3-miesięcznej bez haczyków, neoBank zaserwował sobie antyreklamę z 3,2% w roli głównej, a BGŻOptima zaproponowała starą-nową lokatę na 3,2%, przy okazji obniżając oprocentowanie konta oszczędnościowego. Nie można też zapomnieć o świetnej starej-nowej lokacie 4% w starym-nowym Nest Banku oraz podwyżce lokat w Lion’s Banku. Czyżby w końcu coś się ruszyło i zamiast słów „obniżka” w naszych rankingach w końcu zacznie pojawiać się więcej informacji o podwyżkach? ;)

Lokaty dla nowych klientów BEZ zakładania konta osobistego (3% – 4%)

Nasz ranking najlepszych lokat na listopad zaczynamy od ofert bez zakładania rachunku osobistego.

Widzimy tu pewne przetasowania. Ciągle liderem jest Idea Bank, który proponuje rewelacyjną lokatę Happy w czterech wariantach. Skorzystać możemy tylko z jednego z nich. Jeśli zależy nam na dobrej ofercie dla większej kwoty, to warto celować w Lokatę Happy Plus. Jeśli nasze oszczędności wynoszą mniej, niż 10 000 zł, to zdecydowanie najlepszym wyborem będzie 2- lub 3-miesięczna Lokata Happy z oprocentowaniem 4% lub 3,5%.

W połowie października podobną taktykę do Idea Banku przyjął również bank BGŻOptima i z jednej Lokaty Bezkarnej zrobił dwie: Lokatę Bezkarną do 20 000 zł (3,2%) oraz Lokatę Bezkompromisową do 100 000 zł (3%). Oznacza to również mniej więcej tyle, że zamiast obniżyć oprocentowanie bank postanowił w pewien sposób je podwyższyć. A takich przykładów na rynku pojawiło się więcej.

Przy okazji omawiania lokat w BGŻOptima warto również dodać, że każdą z lokat można zerwać bez utraty odsetek – nawet, jeśli nie uda nam się wytrzymać regulaminowych 3 miesięcy. Dodatkowo wraz z lokatą zakładamy bezpłatne konto oszczędnościowe, które w tej chwili oferuje 2,3% dla kwoty do 150 000 zł.

Na koniec jeszcze jedna propozycja bez zakładania konta, czyli powrót wysokiego oprocentowania na Lokacie Welcome w Lion’s Banku. Tu jednak mamy kilka ograniczeń: po pierwsze konieczne jest posiadanie 100 000 zł, a najlepiej… 350 000 zł. Po drugie: musimy się wybrać do oddziału banku, gdzie zamiast lokaty sprzedawca będzie chciał nam sprzedać inny produkt. Po trzecie: jeśli korzystaliśmy już z produktów Idea Banku, to prawdopodobnie dostaniemy odmowę – w końcu Lion’s to oddział Idea Banku dla zamożnych. Mimo wszystko opcja godna rozważenia, ale tylko dla osób, które „nie mają” co zrobić z bardzo dużymi kwotami.

Lokaty dla klientów otwierających konto (3,5% – 4%)

Niewielkie zmiany pojawiły się również wśród najlepszych ofert lokat dostępnych podczas otwierania konta osobistego. Choć nikt nie odważył się zmienić oprocentowania, to do gry powróciła oferta, która dostępna była jakiś czas temu (i na kilka miesięcy „wyparowała”). Mowa o Nest Lokacie Witaj z oprocentowaniem 4%, która wcześniej znana była jako… Smart Lokata na powitanie. Smart Bank postanowił bowiem zmienić swoją nazwę na Nest Bank i w związku z tym wprowadził do oferty tę lokatę – a również inne, takie jak Smart Lokaty na nowe środki dla obecnych klientów (od 2,3 – 2,6%). Warto również dodać, że każdy klient tego banku może założyć konto Nest Rodzinne Oszczędności, dzięki któremu można zarobić nawet… 5,8% w skali roku. Szczegóły w naszym prześwietleniu: do 30% premii na rachunku Nest Rodzinne Oszczędności.

Wracając do pozostałych banków: oprócz Nest Banku najbardziej polecamy oferty Alior Banku i mBanku. Dlaczego? Wybierając Konto Internetowe lub eKonto z taryfą standard zyskujemy darmowy rachunek osobisty, przez co nie musimy się o nic martwić w trakcie trwania naszej lokaty. Później rachunek możemy zamknąć (i prawdopodobnie znów wrócić jako nowy klient danego banku ;)).

Lokata na start w Plus Banku zmusza nast natomiast do założenia konta osobistego, do którego obligatoryjnie wydawana jest karta debetowa. Karta, która może kosztować jakieś 9 zł miesięcznie, o ile nie wydamy 500 zł. Słabo.

Inne lokaty z wysokim oprocentowaniem

Jeśli nie spodobała się nam żadna z powyżej opisanych opcji, to obniżając nieco wymagania możemy trafić na całkiem dobre oferty, choć z pewnymi ograniczeniami.

Po pierwsze dwie lokaty w neoBanku, dostępne tylko dla nowych klientów, którzy założą konto osobiste lub techniczne („Portfel Depozytowy”). Tu ulokować możemy sporo, bo nawet milion złotych, ale ofertę traktowałbym mocno sceptycznie – neoBank potrafi bowiem zapowiedzieć dobre oprocentowanie, po czym zmienić ofertę zanim ktokolwiek z niej skorzysta.

Nieco lepiej wyglądają Lokaty Mobilne w Getin Banku oraz Credit Agricole. Niestety nie obyło się bez ograniczeń: z pierwszej z nich skorzystamy tylko raz i to maksymalnie do kwoty 10 000 zł. Na drugiej ulokujemy w zasadzie nieograniczoną ilość środków, jednak w zamian za zamrożenie ich na 3 lata. Osobiście uważam, że lepszym pomysłem jest 2,75% w Idea Banku na 2 lata – i to bez zakładania konta. Oczywiście wcześniej warto skorzystać z opisanych wyżej lokat startowych Happy.

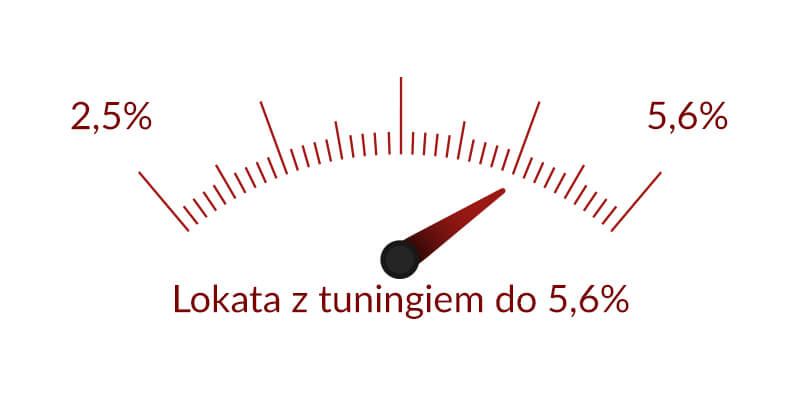

Ponad 5,6% na lokacie promocyjnej

Na koniec informacja o jeszcze jednej lokacie, która oprócz standardowych odsetek (na poziomie 2,5% w skali roku) oferuje nawet 110 zł premii za jej założenie. Mowa tu oczywiście o kolejnej edycji promocji Toyota Banku, tym razem oferowanej w ramach akcji Comperia Bonus. Minimalna kwota lokaty Plan Depozytowy na 130 dni z premią to 10 000 zł. Maksymalna – nawet 100 000 zł. Szczegóły w naszym dedykowanym prześwietleniu: 110 zł za założenie lokaty 2,5% w Toyota Bank.

Gdzie można znaleźć więcej ofert lokat? Standardowo zapraszamy na podstronę lokaty.livesmarter.pl oraz do naszej porównywarki lokat, gdzie za pomocą filtrów możemy dopasować wyświetlane oferty do swoich preferencji – omijając w ten sposób przebijanie się przez depozyty, które są dla nas mało interesujące. Albo po prostu poza naszym zasięgiem.

Komentarze

Czy bedac bylym klientem Smart Banku bede traktowany w Nest Banku jako nowy klient?

• MajkiA LMWR znowu w dół

• 31 śmierdzących skarpetekNapisałem to już pod BGŻOptima, ale nikt nie skomentował, więc powtarzam tutaj, może ktoś ma jakiś pomysł? Sprawa dosyć ważna, bo nie wiadomo w końcu, czy 2,7% można mieć na stałe (z przerwami na wyliczanie salda), czy też nie:

Coraz bardziej mi spada wyliczone oprocentowanie na ko Millennium — we wrześniu wyszło 2,68% (odsetki brutto 2,20 zł z 1000 zł), a w październiku tylko 2,66% (2,04 zł z 1000 zł z przerwą na 7–10 X)… Gdy wcześniej deponowałem tam większą kwotę, to wychodziło 2,70% (a w lutym nawet 3,01% zamiast 3,00%)… Jakieś dziwne liczydła tam mają…

• Don Quijote de la Manchadla 30 dni optymalne kwoty zblizone do Twojego depozytu 1000 pln to 995,87 (netto 1,79) i 1004,88 netto 1,80. jestes akurat w polowie. Dla 31 dni 998, 63 ( netto 1,85) i 1002,99 (netto 1,86). Przy tak mizernym oprocentowaniu i malym saldzie rachunku zaokraglenia groszowe i podatku i odsetek maja znaczenie.

• MaciejDlatego sprawdzam odsetki brutto (Millennium najpierw je do salda dodaje, a potem odejmuje podatek).

Weźmy wrzesień, bo to było ciągłe 30 dni, przez które miałem tam 1001.85, z czego 1,85 to odsetki za sierpień — jedyne naliczone w tej edycji promocji (od 21 sierpnia) przed końcem września. Odsetki brutto naliczone za wrzesień to 2,20 zł — 2,7% dałoby tyle od 991,83 — to duża różnica. Na dzień wyliczania salda miałem okrągłe 0.

Pamiętam, że @xyz też parę razy pisał, że mu się obliczenia nie zgadzają…

• Don Quijote de la ManchaNie wiem, czy to nie Millennium liczy odsetki z jakimś różnicami w dniach – coś typu do przedostatniego dnia miesiąca (i ostatni z poprzedniego). Jak sprawdzałam banki co miesiąc, to w którymś (mille lub bzw) tak trzeba było przesuwać, żeby wychodziło (ale było konsekwentnie).

• K.Sprawdź w regulaminie konta zanim napiszesz reklamację.

Ale nawet gdyby odsetki wyliczali parę dni przed końcem miesiąca, to przy środkach przechowywanych non-stop to by się uśredniło, tylko w pierwszym miesiącu byłoby mniej — tymczasem mi wychodzi coraz mniej (2,68%, 2,66%)…

Nie chodzi mi o to, że bank oszukał mnie na parę groszy, obecnie środki trzymam w innych miejscach na lepszy procent, a ten 1000 w Mill mam dla testów, czy w praktyce działa metoda ciągłego korzystania z promocji (wylewając tylko na weekendy wyliczania salda). Niestety wygląda na to, że słabo to działa… strach lokować większe kwoty na taki niestabilny procent…

• Don Quijote de la ManchaW millennium jest przesunięcie. Też się kiedyś zdziwiłem jak po otwarciu konta dopiero ostatniego dnia miesiąca je zasiliłem (zaksięgowane w tym dniu), a potem brak odsetek. Niby tylko jeden dzień, ale zdecydowanie powinno coś urosnąć. Z ciekawości dopytałem konsultanta online i potwierdził, że już w ciągu ostatniego dnia m-ca naliczają odsetki, więc saldo na koniec tego dnia miesiąca jest zaliczane na poczet przyszłego miesiąca.

• bikerboyDziwnie, ale tak u nich jest.

Ale gdyby przesunięcie było stałe, to i tak powinno naliczyć 2,7% za cały miesiąc.

Wracając do mojego wrześniowego przykładu — 1000 zł wpłaciłem 22 sierpnia (początek promocji), więc nawet gdyby odsetki były naliczane np. za 30 VIII–29 IX, to powinienem dostać 2,22, a dostałem 2,20, które nie pasuje do niczego (za 29 dni byłoby 2,14)…

• Don Quijote de la ManchaKorekta: powinienem dostać 2,21, bo nie z 1001,85 (bo 1,85 to wcześniej dopisane odsetki, a te się promocyjnie nie liczą), a rok ma — jak słusznie @K. zauważyła — 366 dni.

W każdym razie ciągle za wrzesień jest 0,01 za mało, a za październik — 0,03. Nawet przy 100 razy większym depozycie nie byłyby to duże straty, ale przecież wszystko powinno się zgadzać co do grosza…

• Don Quijote de la ManchaNie mam czasu zagłębić się w pozostałe miesiące, ale dla września wychodzi mi:

• bikerboy1001,85 * 30/366 * 2,7% daje 2,21720901639

Czyli potwierdzasz, że zajumali mi grosika ?

• Don Quijote de la Mancha@Don Quijote de la Mancha, to ciekawe co piszesz. Jeśli masz przez 30 dni 1000,00 zł to odsetki brutto 2,22 zł a podatek 0,43 zł, cudów nie ma inaczej wyjść nie może. Na Twoim miejscu dobrze posprawdzałbym salda w każdym dniu i jeśli się nie będzie zgadzać, to napisz prośbę o podanie algorytmu według, którego bank uzyskał taki wynik, bo jest on niezgodny z regulaminem promocji.

• Lokata@Lokata

Przy 366-dniowym roku wychodzi 2,21 — w każdym razie na pewno nie naliczone 2,20.

Salda i odsetki mam dokładnie rozpisane z kilku miesięcy, ale uczepiłem się tak tego września właśnie dlatego, że wtedy sytuacja była jasna — zero operacji, wpłata 22 sierpnia, wypłata 7 października.

Przyznaję, że trochę głupio mi pisać do banku o jeden grosz XD

• Don Quijote de la Mancha@Don Quijote de la Mancha, rok ma 365 dni, tak stanowi regulamin banku. W takim razie nie ma dyskusji, powinieneś dostać brutto 2,22 zł.

• LokataW końcu otrzymałem odpowiedź na moją reklamację w sprawie brakujących odsetek we wrześniu… Nie mam teraz czasu dokładnie jej analizować, ale twierdzą, że nie naliczyli promocyjnych odsetek od całego 1000 zł, który tam leżał, gdyż:

1) wcześniej wylałem poprzednio naliczone odsetki — a „wypłacone odsetki nie są zaliczane do Nowych środków”, inaczej mówiąc, trzeba je na ko trzymać, gdyż po wylaniu zmniejszają saldo nowych środków… choć rozumiem, że jeśli się je zostawi, to nie będą objęte promocyjnym oprocentowaniem… i tak źle, i tak niedobrze, w efekcie realne oprocentowanie promocyjnego ko Millennium minimalnie się zmniejsza w stosunku do normalnie liczonego ko…

2) moje pytanie dotyczyło oprocentowania za wrzesień, myślałem, że uczestniczę w promocji 31 (21 sierpnia – 8 października), tymczasem okazało się, że progi ustalili na dzień 04.07.2016, wtedy tam wpłaciłem kasę w związku z rozpoczynającą się promocją 30 (3 lipca – 20 sierpnia), ale konta na weekend 2–3 lipca nie wyczyściłem zupełnie do zera, zostało kilka złotych zmniejszających saldo promocyjne jeszcze we wrześniu…

• Don Quijote de la ManchaKurczę, skomplikowane. Mnie się też od samego początku nie zgadzało coś, ale nie chciało mi się tego liczyć, bo miałam zmienną kwotę w czasie. Faktycznie odsetki nie są liczone do nowych środków – czyli „promocja” nie uruchamia się sama poprzez naliczenie odsetek danym miesiącu kalendarzowym, tylko trzeba ją ręcznie uruchomić wtedy kiedy się chce. Ale dlaczego odsetki miały by pomniejszać kwotę nowych środków ?

• Be@Przykład. Wpłacam 1000zł dnia 30 paź i całość to moje nowe środki. Dnia 31 paź naliczone zostały odsetki za poprzedni miesiąc i wynoszą one np. 50zł. Jak rozumiem interpretację, tylko 1000 zł będzie nadal pracować na 2,7%, a pozostałe 50zł to środki inne niż nowe, czyli siedzą na 0,8%. Jeżeli teraz wypłacę odsetki, to uważam, że nadal 1000zł powinno pracować na 2,7% (a nie 950zł). Ale „oni” uważają, że nie wypłaciłam odsetek, tylko pomniejszyłam „nowe środki”….hmmmm….

Z drugiej strony chyba i tak to się bardziej opłaca niż czekanie np. 1,5 miesiąca na kolejną promocję.

W każdym razie dzięki za podzielenie się wiedzą.

„Ale »oni« uważają, że nie wypłaciłam odsetek, tylko pomniejszyłam »nowe środki«….hmmmm….”

— dokładnie…

„Z drugiej strony chyba i tak to się bardziej opłaca niż czekanie np. 1,5 miesiąca na kolejną promocję.”

• Don Quijote de la Mancha— tak, szczególnie, że w praktyce te odsetki będą mieć minimalne (czy wypłacane, czy nie) — w moim teście zaważyły, gdyż teraz trzymałem tylko 1 k dla testów, a wcześniej kilkanaście, i to wylane odsetki od tych kilkunastu wyraźnie zmniejszyły promocyjnie oprocentowane saldo.

Faktycznie 2 grosze w plecy. Przy założeniu , że bank liczy odsetki dla roku 365 dniowego przy kapitale 1001,85 powinno wyjść 2,22. Składaj reklamacje dla zasady.

• MaciejJest teraz 366 dni ;-)

• K.Wiem,ze mamy rok przestepny wiec komentarz troche nie na miejscu.banki ustalaja ile trwa rok w regulaminie bo nie moze byc sytuacji ze inne zasady dla lokat i kredytow sa w rozne lata. Widzialem kiedys zapis reflgulaminu o 360 dniach jako podstawy wyliczen.. Wiec jak widac trzeba siegac glebiej niz do kalendarza.

• MaciekZalecam przeczytac haslo regula bankowa w wikipedii. A lata i dni sie wam wyjasnia.

• MaciekNie wyjaśnią.

Gdyby Mill stosował regułę bankową, tzn. 360-dniowy rok, to oprocentowanie byłoby wyższe (wspomniane hasło w Wiki: „Stosowanie reguły bankowej jest korzystne dla wierzycieli, ponieważ uzyskują oni realnie wyższe oprocentowanie niż przy zastosowaniu w obliczeniach roku kalendarzowego”).

W moim wypadku, aby wyszło 2,7% we wrześniu to musieliby założyć, że rok ma 368 dni, a w październiku — 370.

• Don Quijote de la ManchaZgodnie z regulaminem Millenium banku do obliczenia oprocentowania bierze się 365 dni, za paragrafem 80.

• LokataNapisalem pare linijek wyzej. Zloz reklamacje. Szkoda bic piane. Ale najpierw doczytaj , ze w prawie bankowym w RP ustalono rok 365dniowy chyba ze umowa/regulamin stanowi inaczej. Wiec sprawdz regulamin, zadzwon na infolinie, jako bankowy wyjadacz masz chyba darmowe minuty, potem kalkulator do reki i reklamcja bo temat chyba rozlozony na czynniki pierwsze i dyskusja nic nie wniesie

• MaciekZałączam odpowiedź na moją reklamację naliczania odsetek w Millenium (ten bank tak ma) –

• Kolo„Wyjaśniamy, iż odsetki na naliczane są za każdy pełny dzień posiadania środków na rachunku. Dodatkowo w przypadku Konta Oszczędnościowego odsetki naliczane są w okresie rozliczeniowym od ostatniego dnia poprzedniego miesiąca do przedostatniego dnia bieżącego miesiąca tj. wypłata należnych odsetek standardowych za dzień 31.01.2016 r. zostanie uwzględniona przez Bank w dniu 29.02.2016 r.

Jednocześnie z uwagi na funkcjonalność systemu bankowego oraz fakt, że koniec miesiąca przypadał w weekend, należne odsetki promocyjne za 30.01.2016 r. i 31.01.2016 r., zostaną również skapitalizowane w lutym 2016r.”

Prawda jest taka, że aby kasa się zgadzała należy sprawdzać wyliczenia banku (Millenium nie jest tu wyjątkiem). Fakt, że co bank to inne zasady, oczywiście nie pomaga, ale podejmując grę z bankiem (-ami) musi się je znać.

Na weekendy wyłączają serwery? :D

W każdym razie do mojego przypadku te wyjaśnienia nie pasują, też do nich napiszę, zobaczymy…

„Wyjaśniamy, iż odsetki na naliczane są za każdy pełny dzień posiadania środków na rachunku.” — to chyba źle sformułowali, wszędzie liczy się, czy środki są w nocy, tzn. można wieczorem wpłacić, a rano wypłacić…

• Don Quijote de la Mancha@Don Quijote de la Mancha przez pełny dzień rozumie się saldo na zamknięcie dnia. Możesz wpłacić o 23:59:58 a wypłacić 0:00:02 i dostaniesz odsetki, bo na zamknięcie dnia kwota byłą na rachunku.

Tak przy okazji, chciałem zwrócić uwagę, iż kapitalizacja odsetek w formule z Millenium i Optimy jest korzystniejsza dla Klienta, niż ta stosowana przez IB – wypłata odsetek 1 dnia miesiąca z datą ostatniego dnia poprzedniego miesiąca.

• LokataNo właśnie podane przez Ciebie przykładowe 4 minuty słabo pasują do określenia „pełny dzień”, ale ok, może tak się w tej branży mówi.

„Możesz […] wypłacić 0:00:02” — ściśle rzecz biorąc nie mogę (choć rozumiem, że ty piszesz o naliczaniu odsetek). W Millennium tuż po północy można zlecić przelew wewnętrzny z ko na ror, ale zostanie on wykonany dopiero rano… Dla mnie to duża wada, gdyż jeśli wyciągam środki z ko, by je poprzelewać w potrzebne miejsca, to robię to właśnie po północy — by nie stracić tych odsetek, ale też dlatego, że wtedy mam czas…

• Don Quijote de la ManchaMam kłopot z wypełnieniem wniosku w toyota bank. Chodzi o dodatkowe produktu assistance. Jeśli nie mam karty Gold to bede płaciła za pakiet medyczny? Czy inne pakiety assistance sa obowiązkowe przy tym koncie jedynym?

• Annawitam

• Michal1607mam pytanie – lokata happy w IB- przez pomylke nie zmienilem kwoty na wniosku (z automatu jest 3 tys?) i zamiast na 10 tys mam wniosek tylko na 3 tys.

czy jesli przeleje 10 tys to lokata bedzie zalozona na 10 tys czy nadwyzka nad 3 tys wroci do mnie na konto?

jesli wniosek nie oplacony – to moge ja zerwac? badz zmienic w jakikolwiek sposob na 10 tys??

Lokata będzie założona na wpłaconą kwotę (np. 10 k w Twoim przypadku).

• Don Quijote de la Manchadzieki Don Quijote:)

• Michal1607Admin, już dawno miałam się spytać – dlaczego niektóre wpisy nie są dostępne w wersji mobilnej, albo dostępne są z dużym opóźnieniem ?

• Be@yyy… nie powinno tak być, o które np. chodzi? U mnie wszystko działa normalnie…

• MichałPrzecież livesmarter.pl nie ma wersji mobilnej (chyba?), to jest rwd, tzn. ta sama zawartość wyświetla się w różny sposób (co można łatwo sprawdzić zwężając okno przeglądarki na komputerze).

Może to komórka Ci nie odświeża?

• Don Quijote de la Manchatak, dokładnie tak jest. RWD, czyli to samo, tylko mniejsze/bez zbędnych elementów.

Jak nie ma tego wpisu? Nie wyświetla się na głównej?

• MichałAle gdyby to była sprawa odświeżania przeglądarki komórki, to nie byłoby wszystkich najnowszych. A wpis najnowszy o WBK jest, a tego w którym właśnie pisze (listopad 2016) – nie ma.

• Be@W tej chwili na smartfonie mam na stronie głównej w kolejności od góry:

• Be@1). przelewaj na telefon z IKO…

2) .4% WBK

3). 50 zł w Intersport

A na stacjonarnym kompie pomiędzy 2). a 3). widzę sporo innych. Czasem później się pojawiają, ale nie sprawdzałam wszystkich. Myślałam, że to tak specjalnie…. aaa i to tak jest co najmniej od roku.

A kiedy dłuższa lista komentarzy? Wchodzę wieczorem i chcę widzieć co się działo od rana. Nie każdy w robocie siedzi przy kompie, że o smarkfonie nie wspomnę.

• qqczy jako nowy klient mogę w IB założyć lokatę happy i happy plus czy tylko jedną z nich. To samo pytanie dot. BGŻOptima bezkarna i czy lub bezkompromisowa.

• wallyniestety tylko jedną (tu i tu)

• MichałSą jeszcze ciągle dostępne lokaty (haczyk: oprocentowanie zmienne) w TMB:

• Padre70– od 1000, 24 mies., 2.95%

– od 1000, 36 mies., 3.00%

Odsetki kapitalizowane są w dniu zapadalności lokat.

W przypadku skorzystania z prawa odstąpienia od Umowy lokaty lub wypowiedzenia Umowy lokaty, Posiadacz traci prawo do naliczonych odsetek.

neoBank – ale bałagan tam mają albo ktoś nadpobudliwy tam ustala % lokat. na TT info dziś że energo plus 3M – 2,6%, a przed chwilą sms że do 16.11 ta sama lokata 2,8%….większa zmienność tam już na GPW w ostatnich dniach ;-)

• Darotniestety zgadza się – strasznie niepoważny bank…

• MichałMam pytanie. Na konto oszczędnościowe w Millennium wrzuciłem kasę 11.08. Rozumiem, że promocyjne oprocentowanie kończy się po 92 dniach, czyli w moim wypadku 11.11 i od tego dnia oprocentowanie leci sporo w dół ? Będę wdzięczny za uświadomienie :)

• DurisCzytam właśnie zakładkę „Lokaty” z górnego menu. Stoi tam, że lokata na nowe środkiw nowym NestBanku wynosi odpowiednio: 2,4% przy lokacie na 6m i 2,5% przy lokacie na 3m. Chyba będziemy potrzebowali nowego narzędzia – porównywania wahań oprocentowania w poszczególnych bankach na przestrzeni miesięcy.

Bo patrzę na nowy cennik (z 11 listopada) i już jest tylko 2,0% i 2,1%.

Sporo osób deklarowało, że zakłada konto w Nest Banku dla tych 45zł w skali roku… a nie zauważyłam, żeby ktoś trąbił, że się cennik zmienił – w związku z powyższym mam pytanie. Bank nie poinformował o zmianie cennika swoich nowych klientów, czy też – świnie niemyte – nie chciało się o tym napisać … ;)

• Be@Nie wierzę w to co widzę. Co za dynamika, już nawet nie 2,4 i 2,5, ale 2,1 na pół roku i 2,0 na trzy miesiące. Czyli te 2,6 to była premia za korzystanie z bankowości elektronicznej niespełniającej standardów bezpieczeństwa (extended validation)… Dajcie znać, czy kakao też się skończyło. Brawo Nest.

• ulokowanyWczoraj wieczorem spytałem w Nest o oprocentowanie lokat i usłyszałem że 2,6% na 6 m-cy i 2,4 na 3 m-ce

• rychuCo się dzieje z Ideą , nic nie można założyć juz 3 dni ani pograć w pin ponga? xyz

• prawdziwy-xyzNapiszę tu, bo to chyba najogólniejszy wątek… Jest listopad aktualnie ;-) a już 1 grudnia zablokują konta bankowe wszystkim, którzy nie dopełnili obowiązku oświadczenia o nazwie FATCA. Szczerze mówiąc, ma z tym niejaki kłopocik, bo mam sporo kont otwartych w różnych bankach, i o ile sprawy finansowe jakoś kontroluję, to te oświadczenie…. nie mam pojęcia w jakim banku złożyłam, a w jakim nie….

• Be@Do wszystkich „moich” banków loguję się poprzez bankowość internetową, ale te oświadczenie wcale nie łatwo tam znaleźć. Ani informację, czy się je złożyło, czy jeszcze nie…

Tak sobie myślę, że może jakby każdy napisał gdzie znalazł takie oświadczenie (w której zakładce) w jednym ze swoich banków, to byłoby nam łatwiej się z tym uporać.

Może zacznę (jestem mądra, bo gadałam z konsultantką):

mBank → Pasaż → Market → Usługi → FACTA

po złożeniu wniosku: tak/nie i wpisaniu SMSa, na liście ZŁOŻONE WNIOSKI pojawia się przetworzone oświadczenie (że złożone zostało, status 100%).

oświadczenie musisz złożyć tylko dla produktów otwartych między 1 lipca 2014 a 30 listopada 2015 – dla starszych i nowszych kont nie ma takiej konieczności. w BZ WBK jest druczek do pobrania ze str i złożenia w dowolnym oddziale w Millenium można przez infolinię telefoniczną

• zenek64Zenek nie musisz formularza zanosić… jeśli masz tam konta i dostęp online to złóż formularz o produkt depozytowy zwany bezpłatnym kontem oszczędnościowym… wtedy z automatu pytają o FATCĘ.

• Pola33pola33 jesteś pewna że konto oszczędnościowe w BZ WBK jest bezpłatne?? bo z tego co słyszałem jego prowadzenie kosztuje złotówkę w miesiącu (po zmianie w TOP od sierpnia 2016) :-(

• zenek64Dzięki Pola, jeszcze do niech zadzwonię i się dopytam, czy już przypadkiem tego oświadczenia nie złożyłam.

• Be@Zenek – konto MAX oszczędnościowe jest za 0zł, choć oprocentowanie 0,51% nie powala ….

Przeczytajcie kto i kiedy musi składać oświadczenie zamiast siać panikę!

Oświadczenia FATCA składają klienci, którzy zawarli umowy z instytucjami finansowymi w następujących okresach:

• od 1 lipca 2014 r. do 30 listopada 2015 r. – jest obowiązek złożenia oświadczenia FATCA przez klienta, a instytucja może weryfikować treść złożonego oświadczenia, żądając przedstawienia dokumentów; obowiązek nie dotyczy osób fizycznych – posiadaczy rachunków, których suma sald na 1 grudnia 2015 r. nie przekraczała 50 tys. USD lub równowartości tej kwoty w innej walucie.

https://www.knf.gov.pl/o_nas/komunikaty/2016/obowiazek_zlozenia_oswiadczenia_fatca.html

• MaciejZ tymi 50 tys. USD to rzeczywiście nowość, czytałem przecież o tym w wielu miejscach (Bankier, Wyborcza etc.) i nie zauważyłem tego… To chyba w sumie na wszystkich rachunkach we wszystkich instytucjach? Ciekawe, czy obligacje skarbowe też się liczą?

• Don Quijote de la ManchaNie, to nie może być suma we wszystkich instytucjach, bo skąd by wiedzieli, czy zablokować? Ale dlaczego w takim razie przysyłają mi oświadczenia do wypełnienia, choć nigdzie takiej kwoty nie mam?

• Don Quijote de la ManchaDon Quijote de la Mancha, z jakiego banku?

Najważniejsza informacja jest pomijana, też pierwszy raz czytam o progu kwotowym, którego przekroczenie zobowiązuje do złożenia oświadczenia. Nic dziwnego, że nieświadomi ludzie wpadają w panikę.

• Ewa@Ewa, nie z banku, tylko z biur maklerskich i TFI.

Z TFI mam duży problem, bo dużo funduszy kupowałem przez pośredników (Alior Bank, BOSSA), więc w TFI nie mam konta www, gdzie mógłbym to wyklikać, trzeba wypełniać i wysyłać papierową ankietę.

• Don Quijote de la ManchaAlior Bank → Centrum produktów → Oświadczenia → FATCA – Oświadczenie o rezydencji podatkowej

• Don Quijote de la ManchaBe@ świetny pomysł.

• WaldemarBGŻBNP Paribas

Mój profil- MIFID/FATCA- Oświadczenie- Zatwierdź

W BGŻ-Optima jest tak samo. Jak rozumiem „ankiety” MIFID nie mam obowiązku wypełniać ?

Wstydź się banku Millenium i WBK – takie nowoczesne, a prostej czynności nie można zrobić jednym klikiem ?!

• Be@Be@ na WBK znalazłam sposób – załozyłam tam bezpłatne konto oszczędnościowe a to produkt depozytowy więc z automatu pytają przy wnioskowaniu o FATCĘ.

• Pola33Nie ma za co… ;-)

Działają Wam lokaty w Idei , bo juz kolejny dzień od przerwy technicznej wyskakuje tylko nieoczekiwany błąd w clodzie . xyz

• prawdziwy-xyzlogować się mogę, widzę wszystkie produkty, ale nie mogę zrywać lokat

ponoć mają jakiś problem z realizacją przelewów

pracują nad rozwiązaniem :)

można składać dyspozycję telefonicznie

pozdrawiam

• krucziOk. dzięki , a już myślałem , że to odosobniony przypadek . Zrywać nie próbowałem ale założyć żadna się nie chce . xyz

• prawdziwy-xyzA jest w tej chwili coś wartego założenia?

• SkyllaWłaśnie nie, a za tydzień się kończą lokaty…

• Rumburak1W BGŻOptima nowa lokata: Lokata Wystrzałowa 2,5% na 4m-ce dla nowych środków względem 15/11/2016

• goGdzie ona jest?

• Rumburak1tutaj: https://www.bgzoptima.pl/lokaty/lokata-wystrzalowa

• Pola33A Idea znów sonduje – od 16.11.2016- Lokata czwórka – 2,10% na 4 m-ce

• GrażkaHeh jest i „czwórka PLUS” na 2,3% na 4 m-ce .. WTF ? … i ósemka plus ale jeszcze nie zaktualizowali oprocentowania. kto da więcej? na razie dziękuje postoję ;-)

• Pola33Nikt im teraz nie wejdzie w to, po ich wyskokach z ostatnich miesięcy. 3% albo emigracja.

• Rumburak1Do jakiej kwoty można zakładać lokaty na kogoś z rodziny np. tatę, mamę, żonę, czy jest to sprawdzane jeśli tak to w jaki sposób?

• jojemBanki weryfikują nadawcę przelewu. Jeśli to mama/tata/żona przeleje pieniądze na lokatę założoną na swoje dane, to nie powinno być problemu.

• MichałTak ale jak weryfikuje się przelew na kogoś innego konto, do jakiej kwoty jest to robione?

• jojemKwota chyba nie ma znaczenia, jeśli jakiś bank weryfikuje zgodność danych, to dla każdej.

• Don Quijote de la Manchaw GB lokata na nowe środki : 2,4% na 4 m-ce, nowe środki względem 31.08.2016 r.

• goIdea wydzwania ze strukturą na 4% na 3-6 miesięcy US bluechips. Ktoś się skusił ? Bije sie trochę z myślami bo fajny , krótki termin ale tylko niepewne 4%.

• BartiOprocentowanie do 4,00%

Maksymalne możliwe do uzyskania w danym roku kalendarzowym odsetki w stosunku do Kwoty Lokaty, przy założeniu, że…

Jak na strukturę limit 4% to mało, zaletą takich produktów jest to, że można zarobić dużo więcej.

• Don Quijote de la Mancha…ale i w dużo dłuższym czasie. Dlatego nigdy nie brałem ich pod uwagę mimo, iż idea dość dobrze robi te produkty.

• BartiNo jak chcesz, tak czy inaczej to off topic, bo taka struktura to nie lokata.

W związku z faktem, że dzięki Trumpowi indeksy w najbliższym czasie są nieprzewidywalne, jest całkiem prawdopodobne, że wyjdziesz na minus (tzn. stracisz opłatę administracyjną).

Ja sobie lubię w takich burzliwych momentach pospekulować, np. po zajęciu Krymu kupiłem fundusz akcji rosyjskim, a w różnych kryzysach europejskich (grecki, brexit) ETFDAX, ale zarabiając dużo więcej niż te 4% (w skali roku — ja miałem kilka razy więcej w kilka tygodni). W każdym razie ja na ten hazard przeznaczam drobniutką wydzieloną część oszczędności, mniejszą, niż te 10 k na US BLUE CHIPS.

• Don Quijote de la ManchaOpłaty administracyjnej się nie traci o ile nie zerwie się lokaty

• BartiJa raczej się nie zdecyduję. Za mały zysk w stosunku do nakładów i realna strata (brak odestek) w przypadku, jeżeli któraś spółka nie „siądzie”. Dzięki za twoją opinię.

„Opłaty administracyjnej się nie traci o ile nie zerwie się lokaty”

Nie lokaty, struktury! ?

Chyba jednak traci się zawsze — „Opłata pobierana w Dniu Otwarcia Lokaty”. Przy jednym procencie (od kwoty całej inwestycji, czyli w skali trzech miesięcy) czyni to ofertę zupełnie absurdalną — z 10 k opłata to 100 zł, a 4% brutto to 400, czyli… 100 zł w 3 miesiące!

Ostatnia struktura, na której dobrze zarobiłem, to były Spółki Medyczne Aliora, tam też była opłata 1%, ale na 2 czy 3 lata.

• Don Quijote de la ManchaW Idea jest nieodnawialna lokata NOWOROCZNA na 2,3%, koniec lokaty w sylwestra 2016

• LokataTylko jest zdaje się warunek-posiadanie konta w IB, więc nie skorzystam:)

• EwaCzyżby idea w tym miesiącu nie zaproponowała jakiejś normalnej stawki?

• Rumburak1Spokojnie- ja też czekam na bardzo dobrą ofertę IB w tym tygodniu

• GrażkaNie można się zalogować do Idei. Ani z telefonu, ani z kompa. Zostało mi kilka dni do końca trwania lokaty. Mam nadzieję, że nie wywiną jakiegoś numeru. :/

• kalafiorJuż można się zalogować.

• kalafiorWcześniej nie dało rady. Od razu pomyślałem, że bankrutują. :)

Przed chwilą się zalogowałem i zerwałem odnowione dzisiaj lokaty.

• SkyllaDodam, że odnowiły się na 0,1% :-).

• Skyllazrobiłem tak samo ale z samego ranka :-)

• mr.robotczekamy czekamy na sygnał z centrali :-)

a tymczasem kasa poszła do millenium ;-)

znowu nie można się zalogować – tak wysoki procent wymyślają?

• karampukBez problemu zerwałam lokaty dziś z samego rana – kasa wyszła z IB i jest już na moim koncie. Czekam teraz na ruch IB.

• GrażkaHa, ha, ha, wczoraj i dzisiaj kasa z Idea tak odpływała, że aż serwer padł. Moja też już poza tym bankiem. Nie wydaje mi się aby coś w tym tygodniu konkretnego zaproponowali ale w przyszłym tygodniu….jakieś Andrzejki, Mikołajki- jak to Idea:). Tę Noworoczną niech sobie sami „oblewają”.

• Beata2Nie mam cierpliwości czekać czy Idea rzuci coś lepszego czy nie:) Wybieram z tego co jest, czy lokata na Nowe Środki ma jakieś haczyki?

• EwaEwa słabe oprocentowanie na minimum 3 miesiące to główny haczyk tej oferty . Spodziewam się czegoś lepszego na Black friday albo Andrzejki

• zenek64Na bezrybiu.. Jak pojawi się jakaś oferta powalająca na kolana to zerwę:)

Przy okazji, wyświetla się, że wniosek jest ważny 5 dni, pewnie to błąd w systemie.

• Ewa@Ewa – cierpliwość popłaca- wierzę że IB na dniach pokaże całkiem dobrą ofertę.

• GrażkaA tymczasem proponowałabym dwie lokaty:

– Beztroską – 1,80% na 3 m-ce – jest tu możliwość zerwania w każdym czasie bez utraty odsetek,

– Lokatę na chwilę – 1,85% na 3,7,10,14 lub 21 dni – i tu zerwanie z utratą %.

Lokata ta sama odnawia się na identyczne % tj. 1,85%. Ponieważ ważność

wniosków dla lokat promocyjnych wynosi teraz tylko 2 dni – chyba najlepszym rozwiązaniem jest okres umowny tej lokaty- 3 dniowy ( składasz wniosek o lokatę promocyjną następnego dnia po ukazaniu np. rano ( po południu może już zniknąć ) a opłacasz go w drugim dniu ważności wniosku zrywając jednocześnie już odnowioną lokatę na chwilę a więc po dopisaniu odsetek. I tu nie tracisz %. Manewr ten ( może być kilka odnowień ) dotyczy 3- dniowego okresu umownego.

Natomiast Lokata na nowe środki 3 -ce ma wyższe % bo 2,20 – ale przy wcześniejszym zerwaniu tracisz wszystkie %.

Ewa- ja dokładnie przedstawiłam swoje rozumowanie – za i przeciw- wyboru dokonaj sama. Pozdrawiam

Dziękuję Grażka. Idea słynie ze słabej odnawialności, nie spodziewałam się że mają lokatę, która odnawia się na tych samych warunkach. O Beztroskiej pozwalającej zachować odsetki przy zerwaniu też nie wiedziałam. To dobre oferty na przeczekanie i warto je znać.

• EwaW obecnej sytuacji wezmę lokatę andrzejkową. Pozdrawiam:)

Lokata Andrzejkowa w Idea Bank uwaga!!! 2,3% … yyyy Idea widać ma jednak dużo pieniędzy i na razie więcej nie potrzebuje :-]

• Pola33Od dzisiaj 23.11.2016 IB proponuje Lokatę Andrzejkową – 3 m-ce – 2,30% – słabiutko!

• GrażkaTak, w tamtym miesiącu zebrali nadwyżkę, bo dali 3% to teraz nie mają ciśnienia.

• Rumburak1A pewnie część i tak się na to złapie.

dokładnie tak jak piszecie, sam pościągałem kasę z kont oszczędnościowych , wszystko do Idei pod korek, aktualnie wszystkie lokaty w idei mam na 3%, Tak że dobrych lokat możemy się spodziewać około 25 stycznia, kiedy zacznie odpływać im poważny kapitał :)

• jacckJak ktoś chce zaoszczędzić 50zl (płacąc OC) bądź stówkę (za OC i AC) na ubezpieczeniu auta w Libert Direct (teraz AXA Ubezpiecznia TUiR S.A.) to podaję kod promocyjny :-) Może komuś się przyda. Aktualny kod 2016: 75369166 (odejmie ile trzeba w zależności od opcji)

AXA natomiast też ma kupony rabatowe, które można znaleźć w necie – 20%. Nie testowałam w tym roku.

• Pola33Na przeczekanie (kilka dni) w Idea warto przelać pieniądze na konto Zośka Pro. Czy dobrze liczę,że obecnie efektywne oprocentowanie to ok.2,27% ?

• AndrzejW IB zagadka: Lokata Black Friday, ale jej szczegóły będą znane jutro, 25/11

• goA wniosek bedzie wazny dwa dni???

• ik4Wszystkie szczegóły IB poda jutro tj. 24.11.2016- ale zasada „czarnego piątku” jest jasna – tylko w piątek. Chyba że się mylę ?

• GrażkaTermin złożenia wniosku (piątek) — to jedno.

• Don Quijote de la ManchaCzas na przelanie środków i założenie lokaty — to coś innego.

To ciekawie czy dadzą też coś na cyber monday?

• Szalony żniwiarzDzisiaj przelałam pieniądze na lokatę andrzejkową. Rozumiem że jutro będę mogła ją zerwać a jako konto do zwrotu w innym banku podać nr rachunku z czarno-piątkowego wniosku?:)

• Ewa@Ewa – dokładnie tak

• Grażka