Obecne oprocentowania depozytów są dramatycznie niskie. I choć część osób mówi, że tworzenie rankingu lokat bankowych zaczyna nie mieć sensu, to… sporo osób ciągle się zastanawia gdzie w 100% bezpiecznie ulokować swoje środki – tak, aby choć trochę ochronić je przed inflacją. Sprawdźmy więc z których ofert warto skorzystać – zwłaszcza, jeśli dysponujemy większą kwotą wracającą ze starych lokat.

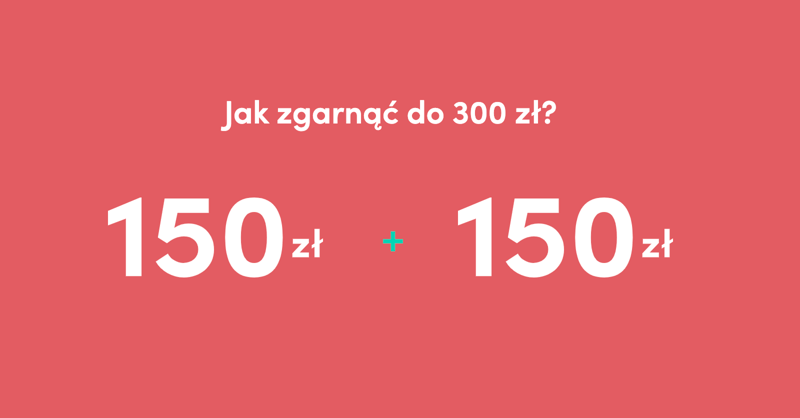

2% do 10 000 zł przez rok + 0,6% do 200 000 zł + 150 zł na start

2% na koncie oszczędnościowym niezmiennie dostępne jest w odświeżonej ofercie Getin Banku. Aby skorzystać z tej oferty wystarczy (jako nowy klient) założyć konto oszczędnościowe oraz konto osobiste, a następnie zapewniać comiesięczne wpływy na min. 1500 zł. W ten sposób bank pozwoli nam na to, aby nasze środki do 10 000 zł pracowały na 2% – i to aż przez rok!

Niska kwota maksymalna? To nie problem. Na tym samym koncie oszczędnościowym obowiązuje również druga promocja, w ramach której wszystkie nowe środki (względem 23.02.2021) zarabiają 0,6% do 200 000 zł, a następnie 0,5% dla zakresu 200 000 – 400 000 zł.

Do tego ciągle możemy skorzystać z dwóch ofert na start i zgarnąć 50 zł za założenie konta z polecenia oraz 100 zł w punktach Priceless Specials.

1,5% do 20 000 zł przez 3 miesiące

1,5% dostępne jest również na koncie oszczędnościowym Credit Agricole. Oczywiście wymagane jest spełnienie pewnych warunków: oferta dotyczy nowych klientów, którzy nie byli posiadaczem konta dla osób fizycznych w Credit Agricole od 1.04.2018. Oprócz tego wymagane jest wyrażenie zgód marketingowych i ulokowanie maksymalnie 20 000 zł – nadwyżka ponad tę kwotę zarobi już standardowo, czyli… 0.

Oferta dostępna jest przez 3 miesiące od dnia otwarcia konta i dotyczy jednego Rachunku Oszczędzam. Co ciekawe kapitalizacja odsetek na rachunku jest dość nietypowa – bank dopisuje zarobione pieniądze co kwartał.

1,8% do 10 000 zł przez 4 miesiące + 150 zł na start

Równie ciekawą ofertę ma mBank, w ramach swojej promocji startowej. Tu do zgarnięcia mamy 150 zł za założenie konta oraz 1,8% na koncie oszczędnościowym „Mój Cel” – ale pod warunkiem, że będziemy na nim odkładać pieniądze, czyli dorzucać min. 100 zł miesięcznie. Kwota maksymalna to również 10 000 zł, a czas trwania oferty to 3 miesiące (plus miesiąc startowy).

Co ciekawe oferta dostępna jest również dla obecnych klientów – ci również mogą założyć konto „Mój Cel” z oprocentowaniem 1,8% przez 3 pełne miesiące kalendarzowe (nieoficjalnie również w miesiącu założenia konta) pod warunkiem, że posiadali w mBanku mniej niż 1000 zł na lokatach i kontach oszczędnościowych 31.12.2020.

0,8% w Santander Consumer Bank, czyli hit ostatnich dni

Brak konieczności zakładania konta osobistego, możliwość wpłacania i wypłacania środków dowolną ilość razy, a do tego zakładanie konta przez przelew weryfikacyjny. Gdzie? W najnowszej ofercie Santander Consumer Banku, która jest zresztą hitem ostatnich dni. I choć oprocentowanie to „tylko” 0,8% (do 100 000 zł), to niestety – takie mamy czasy i… jest to obecnie jedna z najlepszych ofert tego typu.

1% na lokacie + 100 zł premii

Ciekawą ofertę dla swoich obecnych klientów ma Toyota Bank. W zamian za założenie Moto Lokaty możemy zgarnąć od 50 do 100 zł premii. Lokata dostępna jest na okres 9 miesięcy i oferuje oprocentowanie 1% (1,5% dla posiadaczy kredytu samochodowego Toyota Bank na dzień założenia lokaty). Więcej w prześwietleniu oferty.

Lokaty Facto i Inbanku

Coś innego? Ciągle dostępne są relatywnie wysokie oferty dwóch banków działających w Polsce na podstawie europejskiej licencji bankowej – czyli włoskie Facto i estoński Inbank. O ile ten pierwszy ma teraz głównie oferty w wysokości 0,5%, to ten drugi pozwala na zgarnięcie nawet ponad 1%, zależnie od wariantu.

Pozostałe konta oszczędnościowe kontach oszczędnościowych

A co oferują inne banki? Oprócz konta oszczędnościowego Getin Banku i Santander Consumer do zdobycia mamy ciągle 0,6% do 100 000 zł w Alior Banku oraz 0,5% do 50 000 zł w Bank Millennium.

PS. Przypominam, że pełny i aktualny ranking lokat oraz kont oszczędnościowych dostępny jest zawsze w zakładce „Rankingi”.

Komentarze

I tak to doczekaliśmy czasów, gdy najgorsze stało się najlepsze 🙄

https://www.google.com/amp/s/www.totalmoney.pl/artykuly/93251,lokaty,najgorsze-lokaty-terminowe-na-rynku—subiektywny-ranking,1,1.amp

• g.romekA nawet lepsze od najlepszego… 😅

• g.romekCzemu w zestawieniu nie ma ‚korzyści’ konta jakże osobistego w aliorze, która daje 1% do 20 tys. ?

• janek-asdCzemu w zestawieniu nie ma hitu sezonu czyli Motolokaty Toyota banku 1 % z premią 100 zł ? Oferta jeszcze jest aktywna….

• zenek64Fakt, dorzucam

• Michał@Admin, czy w rankingu lokat, przy lokacie urodzinowej Millennium, mógłbyś w uwagach dopisać, że niezbędne jest posiadanie włączonych zgód marketingowych na dzień urodzin? Właśnie ostatnio się na tym przejechałam.

• SosnaJest dopisane

• Michał@Michał, nie widzę, choć odświeżam stronę… :-(

• SosnaFaktycznie, dopisane jest jednak coś innego bo… ja nigdzie nie widzę wymogu zgód marketingowych. Coś przeoczyłem?

• Michałbank zajmujący się lokatami Facto połączył się z innym bankiem. czy nasza kasa jest nadal bezpieczna? https://alebank.pl/od-marca-2021-depobank-w-strukturze-bff-powstal-najwiekszy-niezalezny-specjalistyczny-bank-we-wloszech-ktory-bedzie-dzialal-takze-w-polsce/?id=361221&catid=18916

• travoszPrezes banku ma biegunkę, czy nasza kasa jest bezpieczna? Pytanie rodem z Super Expressu, może wyłącznie zasiać panikę u mniej zorientowanych osób. -.-

• Paweła ja myślałem, że kto pyta nie błądzi. Blog chyba nie jest miejscem tylko dla absolwentów ekonomii i można zadawać pytania. Autor bloga poleca te lokaty więc nie widzę w moim pytaniu nic złego.

• travosz@travosz

• Beata2W pełni popieram. Ten blog jest właśnie po to, aby zadawać pytania. Rożne pytania. I ten kto ma sprawdzoną wiedzę i udzieli właściwej odpowiedzi zasługuje na uznanie i szacunek. @travosz ja na tym blogu otrzymałam mnóstwo fajnych, pomocnych podpowiedzi. Z przykrością muszę jednak stwierdzić, że głos zabierają tu także ” nauczyciele” . Szanuję Ciebie i siebie i już nie chcę o pisać o tych wybitnych specjalistach.

Tym bardziej, że mój komentarz dotyczy fuzji banków na rynku włoskim. Niekoniecznie przysłowiowy Kowalski orientuję się jak się mają gwarancję po takiej fuzji. Nie chciałem siać żadnej paniki. Pozdrawiam:)

• travosz@Beata2

• abcTe Twoje ciągłe wycieczki osobiste do wielu osób tutaj, uwierz, też są dla nas męczące, poprzedni wpis w ogóle Ciebie nie dotyczył, więc mogłabyś sobie podarować i nie spamować ;)

W pełni popieram

• PietruchaFacto od 09.03 schodzi na 0,25 procent, koniec świata. 😅

• PawełDostałeś maila z taką informacją?Bo ja nie dostałem.

• JarryJuż dostałem, masakra.

• JarryMasakra jak nie wiem,jak ktoś ma zakładać na 1% na 3 miesiące to ma ostatnią szansę,potem bank jakby przestaje istnieć …. masakra co za czasy.

• bolekNa pewno od 9 marca a nie od 8, czyli w poniedziałek będzie można jeszcze założyć „po staremu”? Skąd w ogóle te maile z informacjami macie, jako newsletter wysyłają czy jak?

• jmgNa 3 miesiące też zjadą do 0,25%?

Na 3 miesiące zjadą na 0,25% a pozostałe na 0,01%. 8 marca do godziny 19:00 możesz jeszcze założyć na starych zasadach.

• Jarry@abc

• Beata2I tak to jest. ” Uderz w stół a nożyce się odezwą…”

@Beata2

• KarolinaBeatko gratuluję Ci konsekwencji i uporu w walce o zachowanie charakteru tego forum. Swoje zdanie nt. jak to fajnie nazwałaś tzw. nauczycieli też mam. Takie same jak Twoje.

@abc

Do kogo Beata2 „robi” tutaj wycieczki osobiste? Kogo ty reprezentujesz, aby pisać , że ” twoje wpisy też są dla nas męczące ?” Dla jakich nas?

Beata2 jest tu teraz „wyjadaczem”. Dawni nauczyciele wpadaja tu tylko po to zeby poczytac jej komentarze :)

• aaaa@aaaa

• Beata2I to już wszystko? Dziwię się, że nie wpadłeś na pomysł, że dawni nauczyciele wpadają tu po to, aby poczytać twoje komentarze. O to chodzi?

Śmieje się. Nabrałaś trochę kultury i zaczełaś w końcu sama czytać regulaminy jak wyjadacze przestali odpowiadać. Powodzenia!

• aaaaJest między nimi jakaś chemia LOL

• NickuśNiedawno podała że ma 50 tysięcy oszczędności więc można się nią zainteresować :)

• aaaa@Pietrucha

• Beata2Słowa, które napisałem do @aaaa dedykuję także tobie.

proszę o spokój, nerwy i złośliwości niepotrzebne, pozdrawiam

• Pietrucha@Beata2

• KarolinaNie reaguj na wypowiedzi @aaaa. To dno.

Śmieje się, bo Beata2 często pisze z końcówką „łem” -> patrz komentarz wyżej „napisałem”. Więc nawet niewiadomo czy jest kobietą. Poza tym Beata2 i Karolina to mogą być te same osoby piszące jako niezalogowani użytkownicy. Ten sam styl pisania :)

• aaaaBeata2 i Karolina to oczywiste, że to jest ta sama osoba…

„Beatko gratuluję Ci konsekwencji i uporu w walce o zachowanie charakteru tego forum. Swoje zdanie nt. jak to fajnie nazwałaś tzw. nauczycieli też mam. Takie same jak Twoje”

To włażenie w d… samemu sobie jest chyba tekstem dekady na tym forum :)))

• abcRozumiem, że na takie rzeczy znajdujesz czas hehe…

@abc

• Beata2Nic nowego. Czy ktoś ma jeszcze jakieś wątpliwości, że @abc to nie @aaaa? Raczej nie, bo cham to zawsze cham. Momentami wydaje mi się jednak, że to dwie różne osoby. Zupełnie szczerze @abc wskazuje na pewną część ciała. Pewnie są w związku. Różowym czy też tęczowym. Kiedyś nazwa pospolita takich relacji była bardziej …kolarska.

Ja mam takie wątpliwości. Poza tym widzę że wróciłaś do formy..

• aaaa@aaaa

• Beata2Formę zawsze miałam. W przeciwieństwie do ciebie…

@Beata2 vel Karolina

• abcTwój „upór w walce o zachowanie charakteru tego forum” widzę trwa w najlepsze… Niedługo sprowadzisz je do poziomu rynsztoku… Nie zapominaj, że można sprawdzić po IP, czy komentarze pisze ta sama osoba… Kończę tą żenującą dyskusję, pamiętaj trolli tutaj nie potrzebujemy…

@Beata2 – chłopie przestań zaśmiecać forum głupotami. Weź się za czytanie- ale ze zrozumieniem!! Będzie z tego pożytek, z nie z tych Twoich urojeń.

• Andy59@aaaa vel @abc vel @Andy59 a może obojnak?

• Beata2Ogólnie wiem jak sprawdzić autora wpisów po IP, ale jutro w pracy poproszę kolegów informatyków o pomoc. Wtedy się okaże, kto zaśmieca forum i kto wpadł do rynsztoka.

Poza tym wreszcie sam przyznałeś w czyim imieniu piszesz. To właśnie @aaaa vel @abc vel @Andy59

Twój informatyk nie ma takiej możliwości. Ogólnie to nic nie wiesz na żaden temat.

• aaaaPoproś o pomoc. Może Cię świecą trochę chociaz

• Andy59Wyobrażam sobie co się będzie działo w tej pracy. Wszyscy sobie siedzą spokojnie przy komputerach, każdy informatyk dostał w zeszłym tygodniu po jednym regulaminie i przygotowują się do egzaminu. Wtem przy wejściu do biura rozlega się donośny głos: pytanie do wyjadaczy!!! Co zrobią informatycy? Ja już to wiem :)

• aaaa@aaaa vel @Andy

• Beata2Gorszego głupka to jeszcze nie spotkałam. Przed chwilą, dosłownie, koledzy mi doradzili. „Beata olej gnoja”. Tak robię. Od siebie dodam, że cham zawsze zostanie chamem.

@Beata2

• EgoJęzyk, którym operujesz jest taki sam jak żuli.

Weź się opamiętaj!

To jest blog finansowy a nie randkowy, tutaj użytkownicy szukają informacji a nie epitetów skierowanych do innych. Dzisiaj święto płci pięknej a Ty dalej rynsztokiem operujesz, wystawiając Sama sobie laurkę na… dzień kobiet.

EOT.

@Ego

• Beata2Miej odwagę i podpisuj się prawdziwym nickiem. Jeżeli jeszcze tego nie zrozumiałeś to powtórzę jeszcze raz. To jest blog, na którym każdy ma prawo wypowiedzieć się. Wypowiedzi winny dotyczyć spraw finansowych. Miej odwagę i wewnętrzną uczciwość i zobacz w jaki sposób piszesz do mnie jako @aaaa @abc @Andy59 i @Ego, bo to ta sama osoba. Zobacz ile w tych wypowiedziach pouczania, obelgi, zwykłych zaczepek, kpin i zwykłego chamstwa. To cecha charakterystyczna dla miernot, ktore nic nie wiedzą, nic nie osiągnęły i niewiele umieją, ale korzystając z anonimowości obrażają i pouczają innych. Jeżeli masz odrobinę przyzwoitości to już nic nie pisz. Szczególnie żenujący jest użyty kontekst dzisiejszego dnia. Jak masz odrobinę przyzwoitości to zobacz, kto zawsze zaczyna obrażać, pouczać i drwić. Ja? Czy ja kiedykolwiek zaczęłam pouczyłać czy obrażać kogokolwiek na tym blogu? Czy kiedykolwiek zainicjowałam obraźliwą wymianę zdań. Nigdy. Ale wiedz, że gdy ktoś zacznie mnie obrażać, pouczać, poniżać odpowiem mu w taki sam sposób a nawet mocniej.

@Beata2

Nie obrażasz innych?

Wyobraź sobie, że właśnie mnie wyzwałaś od „miernot”, że Ciebie zaczepiam w sposób chamski, gdzie skierowałem do Ciebie JEDNEGO POSTA!

Czy Ty masz równo pod sufitem? Myślisz, że świat kręci się wokół ciebie?

Masz manie prześladowczą?

Może skonsultuj się w PZP.

Wyzywasz użytkownika @abc od pederastów i jesteś zdziwiona, że ktoś zarzuca Ci żulowski język jakim operujesz…

Dramat.

@Michał

• EgoPrzejrzyj sobie posty @Beata2 i daj jej bana, tak jakby dostała na większości forów, gdzie nie jest tolerowany język jakim posługuje się, a tym bardziej epitety jakich używa do innych czytelników bloga.

EOT.

Moi drodzy,

nie chcę ograniczać komentarzy na blogu, ale wiecie, że cenimy tu konstruktywną dyskusję. Dodatkowo nie widzę sensu używania trzech nicków przez jedną osobę, która m.in. sama sobie przytakuje. Dlatego uprzejmie proszę o zaprzestanie używania kilku tożsamości…

• MichałI potwierdzam, kolejny post obrażający innych = ban

• MichałWreszcie. Dzięki Michał.

• Beata2Popieram słowa Michała, aczkolwiek chore insynuacje @Beata2, iż wszyscy którzy mają odmienne od niej zdanie to a vel b vel c vel d vel e etc. to ta sama osoba to wg niej doprowadzą do tego iż na wszystkie pytania będzie sobie odpowiadała sama. Ale może to i lepiej bo wtedy jak napisałem zacnie czytać ze zrozumieniem, a tego wymagają chociażby na maturze (o ile ją ma).

• Andy59Michale – sam możesz sprawdzić czy insynuacje @Beata2 to prawda, więc bez sprawdzenia nie używaj określenia – dodatkowo nie widzę sensu używania trzech nicków przez jedną osobę, która m.in. sama sobie przytakuje – bo to osobiście mnie obraża

• Andy59Andy, prośba o nieużywanie trzech nicków nie była skierowana do ciebie. Wręcz przeciwnie.

• MichałOk – W takim razie przepraszam, ale ponieważ byłem na „liscie” @Beata2 i do tego się odnosiłeś, odebrałem to do siebie. Miłego dnia

• Andy59Teraz to wygląda jakby ta insynuacja z nickami była skierowana do mnie :/

• EgoRównież nie do ciebie. Myślę, że osoba do której to napisałem, dobrze wie, że o nią chodzi.

• Michał…i oby wyciągnęła wnioski na przyszłość.

• abc@aaaa

• Eugeniusz@Beata2

Dajcie spokój z tymi głupotami. Jest sobota, dzień wolny od pracy i lepiej zaproponujcie sposób na bezpieczne zagospodarowanie oszczędności a nie wzajemne uszczypliwości.

Korzysta ktoś z oferty Credit Agricole Rachunek Oszczędzam-Lojalni Zyskują? To podwyższone oprocentowanie pokazuje się w systemie po spełnieniu warunków czy wcale go nie widać, bo bank sprawdza warunki dopiero 10tego następnego miesiąca?

• Ew@A masz konto od 3 miesięcy i wpłacałaś po min. 100 zł co miesiąc?

• jmgZnam warunki, chciałabym się tylko dowiedzieć jakie oprocentowanie wyświetla się na koncie?

• Ew@W Aliorze np. podwyższone % pokazuje się dopiero po wpływie wymaganej kwoty ale naliczane jest za cały miesiąc, nawet za dni przed uzyskaniem wpływu.

A jak to wygląda w CA?

Kochani to w co zainwestować oszczędności +- 100 tys w obecnej chwili na jakiś niecały rok

• nowikIle zwrotnej daje Getin? W piątek było to 0.35%.

• AH2V2Dzisiaj też 0.35. Chyba pora zwijać żagle

• DawDziś też 0,35%. Nie skorzystałem

• BonifacyPatrzę ile nowych komentarzy, pewnie gdzieś wyższy % dali, zadowolony wchodzę poczytać co i jak a tu przedszkole… :)

• DawCo z Kontem Mega Oszczędnościowym w Alior Banku , czy jest nowa promocja ?

• Pietrucha0,5% na 2 miesiące, nowe środki dla salda na 26.02

• KajkoW Facto na rachunku depozytowym dla „starych” klientów (tych którzy złożyli pełny wniosek rejestracyjny do 12 sierpnia 2020 r.) jest nadal 1%. Jeżeli to działa jak zwykłe konto oszczędnościowe to w obecnej sytuacji wygląda to na bardzo dobrą ofertę, o ile ktoś ma tę wersję rachunku depozytowego. Główna wada to zagraniczne gwarancje.

• Tomasz1@Tomasz1

• Beata2Potwierdzam. Nadal jest 1% i rachunek depozytowy można bezprowizyjnie wykorzystywać jako KO. Na ten moment super, ale obawa w ulokowaniu większych kwot jest całkowicie zasadna. Fakt gwarancji do 100 tys. euro jest bezdyskusyjny natomiast pewności czy polski BFG, w razie problemów w nowym Facto, dogada się z ichnim odpowiednikiem i ew. wypłaty w banku w Polce nie ma. Wprost przeciwnie takiej gwarancji nie ma.

Ten 1% na rachunku depozytowym w Facto będzie jeszcze niecały miesiąc, potem ten rachunek będzie nieoprocentowany. Maile o tym rozsyłali już wcześniej.

• JarosławA dokładnie do 5 kwietnia jest 1%,później 0%

• JarryKtoś tak ma czy tylko ja – wniosek zatwierdzony, przelew weryfikacyjny poszedł z Nest Banku około 13-tej i cisza.

• Jacek_KUps, nie pod tym artykułem, miał być tu: https://livesmarter.pl/konto-oszczedniosciowe-santander-consumer-bank-marzec-2021/

• Jacek_KJa nie skorzystam, ale może ktoś z was ma szansę.

• Be@Lokata Lawentowa lub Szafranowa: 1,2%, 3M, do 50k zł. — możliwość założenia tylko w oddziale NeoBanku dla zupełnie NOWYCH klientów. Za nowego klienta uznawana będzie osoba, która nie była Posiadaczem \ Współposiadaczem lub Pełnomocnikiem rachunku oszczędnościowo-rozliczeniowego \ rachunku oszczędnościowego \ rachunku terminowej lokaty oszczędnościowej; nie zawarła z neoBANKIEM umowy kredytu lub pożyczki; nie była Posiadaczem lub Użytkownikiem karty kredytowej w neoBANKU. Czyli generalnie nie miała wcześniej nic wspólnego z tym bankiem.

Czym się one różnią? Jak dla mnie – niczym?

• Ja123W stosunku do 0,6% zyskuje się 20zł miesięcznie, czyli trzeba iść do oddziału i założyć specjalnie konto dla 60zł? Co to za interes?

• Skylla@Ja123 różnią się placówkami w których są dostępne… po każda z tych lokat dostępna jest tylko w kliku placówkach

• wacekCzy w Millennium jakieś nowości ?

3

• PietruchaKO Profit promocja nr 29 , obowiązuje od 15.03 do 8.05 , dzień badania salda 10.03 , 0,5% 50 tyś. , 62 dni

• PietruchaJakieś wskazówki co się zmieni w ofercie zielonego banku od środy?

• Lokatanajpewniej bez zmian. Może tylko zmiana daty badania salda

• dariusz20,5% do 200k, 0,3% dla 200-400k. Dzień badania salda 11.03

• wojakW Toyota widzę rachunek oszczędnościowy na 0,8% dla dużych kwot pow. 50 tys do 400 tys.

• Ja123Trzeba otworzyć z kontem.

do 4 999,99 zł 0,30%

od 5 000 do 19 999,99 zł 0,30%

od 20 000 do 49 999,99 zł 0,40%

od 50 000 do 399 999,99 zł 0,80%

400 000 zł i więcej 0,30%

Oprocentowanie obowiązuje od 05.09.2020 r.

Odsetki naliczane oddzielnie według oprocentowania dla kwot w danym przedziale

Czyli najlepiej pod korek dla tego konta wtedy odsetki realne najwyższe.

• Ja123Z TB tak różowo to chyba nie jest. Pod tabelą oprocentowania widnieje zapis „Odsetki naliczane oddzielnie według oprocentowania dla kwot w danym przedziale”. Czy to przypadkiem nie oznacza, że lokując 399 999 zł całość nie pracuje na 0,8% tylko pierwsze 20k na 0,3%, kolejne 30k na 0,4% i dopiero ostatnie 350k na 0,8% co nieco pomniejsza średni ważony procent

• JJ2010Tak, dlatego napisałem:

Czyli najlepiej pod korek [dla przedziału 8% do 399,999 zł] dla tego konta wtedy odsetki realne najwyższe.

Dla 200 tys wyszło mi 0,68% realnie

Dodam że każdy przelew wewnętrzny z tego konta to 2 zł, a na zewnątrz 4,5 zł

Jest to jakaś oferta jeśli nie ma się innych lepszych opcji na duże kwoty i nie chce się umorzyć pieniędzy w lokacie

Są jeszcze lokaty 0,8% na 12 m-cy, 0,7% na 9 m-cy

• Ja123No i ciągle jest jeszcze moto lokata 1% na 9 miesięcy, ale czuję, że od jutra jej oprocentowanie się zmieni, skoro skrócili promocję.

• PawełDa się założyć konto osobiste Toyota przelewem weryfikacyjnym czy musi być kurier/oddział?

• DobcioNiestety w grę wchodzi tylko kurier a cały proces trwa ok tygodnia. Najpierw czekasz kilka dni aż oddzwonią i wyślą kuriera a po podpisaniu dokumentów w obecności kuriera znowu się czeka ze 3 dni aż aktywują w systemie konto.

• PawełHmm, nie mogę zrobić przelewu wewnętrznego ze swojego KO w Toyota na Moto Konto?? Coś im się zacięło?

• Ja123@Ja123, a chcesz przelać całą kasę z KO na Moto Konto? Musisz zostawić 2 PLN, bo inaczej nie przejdzie. Jest to opłata za przelew.

• diegoRzeczywiście, dzięki, myślałem że pobierą z Moto Konta

• Ja123Czy można przewidzieć jaki będzie dzień badania salda dla nowej promocji EKO w Getinie jaka wystartuje 1 kwietnia? 29marca kończy mi się aktualna promocja i zastanawiam się kiedy wycofać środki

• dariusz2Najlepiej mieć osobe w rodzinie (żona, kochanka itp.), wtedy przerzucasz kase raz tu raz tu i nie patrzysz na dzień badania salda

Do 18 IV mam 1,2%, a potem się zobaczy

• CzeroCo do żony, to ok. Już jednak rodzeństwo czy rodzice wymagają zgłoszenia pożyczki lub darowizny powyżej ok 9 000zł (w ciągu 5 lat) do US, a z osobami spoza 1 grupy pokrewieństwa to już w ogóle są problemy. Brak zgłoszenia może skutkować opodatkowaniem takich przelewów przy okazji jakiejś kontroli.

• SkyllaWystarczy wypłacić na ROR. Jako nowe brane są pod uwagę tylko środki na depozytach (lokaty, konta oszczędnościowe).

• wojakNiestety ROR też się liczy

• GregggWcześniej się nie liczyły, coś się zmieniło? Bo patrząc w regulamin nie widać zmian…

• Ja123Niedawno rozmawiałem z konsultantką przez telefon. ROR nie jest wliczany w środki na depozytach. Regulamin mówi to samo.

• wojak@ Skylla

Jakoś 1-2lata temu dzwoniłem w tej sprawie do kilku banków dostając info że banki nie wnikają w te przelewy

Na pytanie o US odp., że skarbówka monitoruje takie przelewy, ale chodzi o duże kwoty rzędu 0,5mln zł/100K euro, to odpowiedź uzyskana w dwóch bankach

Ma ktoś większą wiedzę/doświadczenia w tym temacie?

• CzeroZ tego co wiem, to banki odgórnie zgłaszają do US wszystkie przelewy > 15 k Euro ( lub kilka mniejszych przewyższających tę sumę) ale mogą indywidualnie zgłaszać również dużo mniejsze przelewy jednorazowe, które wydadzą się analitykom podejrzane.

• BoloBanki patrzą także na tytuł przelewu podobno, czyli nie najlepszym pomysłem jest śmieszkowanie „za prochy” czy „łapówka” ;P

• AH2V2Kiedys kolezance przelalem jakas kase z tytulem „za uslugi seksualne”, ale jakos nikt mnie nie scigal.

• ketonBo nie było w tym nic nielegalnego ani wymagającego placenia podatku 😄

• JoX😆

• Don Quijote de la ManchaOd 1 kwietnia Alior tnie kwotę z 1% na koncie oszczędnościowym z włączoną korzyścią do 10k.

• Arek88skąd to info? na stronie aliora jest zapis 1% od 1 kwietnia do 30 czerwca 2021

• karampukok -nie doczytałem, kwota do 10kzmniejszona z 20k – sorki za zamieszanie

• karampukeh, to nie ma co tego trzymać i jeszcze kręcić kartą 300 zł

• Ja123Ja zostawiam. Mam tam zwroty z TMUB.

• denekWyjdzie jakieś 6,75 zł odsetek. Już by dali sobie spokój i całkiem wycofali tę „korzyść”.

@ denek

• g.romekA czy te zwroty z TMUB nie są przypadkiem uzależnione od posiadania konta Premium lub Freemium zakładanego w TMUB?

Chyba konto zakładane w „głównym” Aliorze nie ma tu nic do rzeczy.

Jakieś mniej niebezpieczne fundusze to ile teraz procent na miesiąc , na kwartał , na rok wyciągają ? xyz

• prawdziwy-xyzUni Korona, obecnie Generali Korona, fundusz który kupuję od 2013 r. i o którym tu wiele razy wspominałem, ma wynik 12M 7,51% a 6M 1,45% (czyli 2,9% w skali roku).

• Don Quijote de la Manchahttps://livesmarter.pl/najlepsze-lokaty-czerwiec-2020/comment-page-1/#comment-307001

Niektórzy w czerwcu pisali „Na unikoronę, która już od dawna zmieniła nazwę na Generali dochodowy” albo „przyszłe zyski z funduszu nie wyglądają tak ciekawie.

[…] Jeszcze przez kilka miesięcy zysk może być wyższy, niż na lokacie” — no tak, to dobrych kilka miesięcy, a zysk, nawet ten z ostatniego pół roku, jest znacznie wyższy, niż na lokatach…

A jeszcze korzystniejszy był ostatni rok dla bardziej ryzykownych inwestycji; np. prawie dokładnie rok temu, 16 marca 2020 r., kupiłem ETF na S&P 500 (czyli to jednak nie jest typowa spekulacja, ale spokojna inwestycja długoterminowa) po 99,80 zł, teraz jego cena wzrosła do 157,38 zł… Czyli 57,7%. Także na innych ETF, jak ETFDAX czy globalny VHYL, ale też polski BETAM40TR, mam całkiem satysfakcjonujące wyniki…

• Don Quijote de la ManchaDzisiaj kupione obligacje EDO będą miały w kolejnym okresie odsetkowym inflację ze stycznia czy z lutego (inflacja za luty podawana 15 marca)?

• hanka08Wszystkie marcowe, niezależnie od dnia, są indeksowane inflacją ostatnio podaną w momencie ich wprowadzania, czyli podaną w lutym styczniową.

• Don Quijote de la ManchaDziękuję bardzo

• hanka08gdzie kupowałeś ETF-y jeśli to nie tajemnica

• darek1964Te notowane na GPW, na niskie kwoty, w ING, bo tam jest niska prowizja, np. 1,5 zł od 1,5 kzł (choć akurat DAX mam kupiony dużo dawniej w Alior, nie sprzedałem go w lockdownowej panice, ale w sumie dobrze, i tak ma teraz maksima).

• Don Quijote de la ManchaParkiety zagraniczne w BOSSA, lubię ten dom maklerski mimo zabytkowego interfejsu www, ale przynajmniej działa stabilnie, choć mBank ma teraz chyba mniejszą prowizję minimalną.

Jeśli nie jest tajemnicą ile kosztuje Ciebie samo utrzymanie tych „dostępów” dom maklerski tu i tam + konta potrzebne tu i tam do kolejnych innych zakupów. Bo widzę, że niektóre są za zero lub jeśli coś się kupi, ale także 50 czy 100zł za rok. I zawsze mam wrażenie i znając moje szczęście, że po podliczeniu wszystkich prowizji i opłat wychodził bym na tym blado, albo musiał bym bardzo profesjonalnie do tego podejść i wpompować z 100+k by to miało głębszy sens.

• AH2V2Prowadzenie w BOSSA jest za darmo, płacisz tylko za operacje. https://bossa.pl/oferta/oplaty-i-prowizje

• Arek88Tak, w polskich biurach maklerskich standardowe oferty są bezpłatne, płatne są tylko jakieś wypasione; zdaje się, że za granicą, szczególnie w USA jest właśnie odwrotnie, tam są niskie prowizje za transakcje (lub wręcz ich nie ma), ale standardem jest jakiś abonament. W Polsce tylko BPS taki jest, on się opłaca, jak ktoś robi dużo transakcji.

Czyli do regularnego oszczędzania fajny może być ING, można np. co miesiąc albo co kwartał dokupować ETF za 1,5 kzł płacąc 1,5 zł prowizji; można też większą kwotą wejść w BOSSA np. w ogólnoświatowy VHYL lub VWRL (Vanguarda, z bardzo niską prowizją za zarządzanie), widzę, że teraz prowizja to 0,29% min. 29 zł, czyli opłaca się od 10 kzł. Można też założyć IKE, tam jest taniej.

Konta w powiązanym z danym biurem maklerskim banku nie trzeba mieć, ja np. w BOŚ nie mam, ale tam i tak chyba niewiele by to dało; fajnie to w Alior zrobili, bo można zamiast konta maklerskiego używać ror, tzn. np. bezpośrednio z niego są pobierane pieniądze na zakup papierów.

• Don Quijote de la ManchaWidzę że pojawiło się u mnie nowe oprocentowanie obligacji kwietniowych na kolejny rok:

– COI – 3,65%

– EDO – 3,90%

Nie za mało naliczyli ?

W zeszłym roku w kwietniu była największa sprzedaż, pomajstrowali przy inflacji ?

• paqeroJeszcze na koniec 2020 miałem naliczone odpowiednio 4,35 i 4,7%, inflacja zmalała ??

• paqeroNo tak, lutowa oficjalna inflacja (zawsze sprzed dwóch miesięcy się bierze) to 2,4% — to ponoć efekt bazy, bo rok temu strasznie ceny wzrosły, inflacja rdr wyniosła wtedy 4,7% (w lutym, w marcu 4,6%). Ale właśnie o to chodzi, w wieloletnich instrumentach nie ma się czym przejmować, skoro tak, to można liczyć, że za rok będzie znowu wysoko, a w 10 lat to już zupełnie się to uśredni. No i jak ludzie zakładają jakieś konta, żeby mieć 0,8%, to naprawdę nie masz co narzekać na te 3,65% i 3,9%…

• Don Quijote de la ManchaSkądinąd ja też mam kilkadziesiąt tysięcy w EDO0430, pewnie wielu z nas, bo to były te ostatnie ze starą marżą…

• Don Quijote de la Mancha@Don, czy jeszcze teraz warto wchodzić w COI i EDO przy obecnej inflacji ?

• RomualdNie chodzi o inflację, a o marżę i oprocentowanie za pierwszy rok; kiedyś w przypadku EDO było to 1,5 (dodawane do CPI) i 2,7%, teraz jest 1 i 1,7% — czyli jeśli np. w kolejnych latach będzie inflacja 2,4%, to dostaniesz 2,4 + 1 = 3,4%, czyli w porównaniu do depozytów bankowych i tak dobrze (choć my na starych mamy 2,4 + 1,5), nawet 1,7% w pierwszym roku to też relatywnie znośnie.

• Don Quijote de la Mancha@Don dzięki. W 04.2020 wrzuciłem ile mogłem i też cieszę się wyższym %.

• RomualdTeraz w kraju z dnia na dzień wszystko zmienia się b. dynamicznie i wiadomo co zrobić z portfelem.

Ups, miało być niw wiadomo.

• Romuald@Don jeśli pozwolisz to ja również zapytam o jedną rzecz. Założyłem w tym roku trochę COI, np COI0325. Oprocentowanie w pierwszym roku to 1,3%. Jeśli obligację założyłem np 10 marca to rozumiem, że 1,3% będzie do 10 marca 2022r. A która inflacja będzie brana pod uwagę przy oprocentowaniu od 11 marca 2022r? Za luty 2022r czy za koniec roku 2021r? Ten wskaźnik oprocentowania wg inflacji dla obligacji będzie się zmieniać od marca 2022r co miesiąc czy raz do roku? Być może odpowiedź na to pytanie była już wyżej w dyskusji, ale jakoś nie do końca zrozumiałem, dlatego wolałem posłużyć się przykładem. Z góry dzięki za odpowiedź.

• PawełOprocentowanie zmienia się co rok, zawsze jest to miesiąc emisji minus dwa (ostatnia znana w momencie wprowadzania danej emisji, czyli w przypadku papierów marcowych opublikowana w lutym styczniowa). Czyli obligacje marcowe zawsze będą indeksowane inflacją styczniową.

COI0325 są 4-letnie, więc pierwszy rok to stałe 1,3%, drugi to powiększone o marżę 0,75 CPI ze stycznia 2022 r., trzeci ze stycznia 2023 r. i czwarty ze stycznia 2024 r. Dlatego właśnie ja kiedyś kupowałem obligacje co miesiąc, żeby uśrednić CPI ze wszystkich 12 miesięcy, bo jeśli się całość kupi w jednym miesiącu, np. w marcu, to będzie wykorzystywana inflacja tylko z jednego miesiąca, w tym przypadku ze stycznia.

• Don Quijote de la ManchaSerdeczne dzięki za odpowiedź. Teraz już wszystko jest dla mnie jasne :) Trochę to wygląda tak jakby trzeba było trzymać kciuki za jak najwyższą inflację, choć pod kątem aktualnej sytuacji portfela i bieżących wydatków, lepiej żeby była niższa :)

• PawełTak, przy czym akurat inflacja styczniowa jest wyjątkowo ciekawa, bo mają na nią wpływ różne regulowane opłaty wchodzące od nowego roku (śmieci, prąd, podatki jak cukrowy). Oczywiście takie wprowadzone rzeczy mają wpływ głównie na inflację miesiąc do miesiąca, w stosunku do grudniowej, a na inflację rok do roku wpływ będzie miało to, jak w danym roku podniesiono te różne opłaty i podatki, bo gdyby nowych nie wprowadzano, to CPI rdr zbiłby właśnie ten efekt bazy.

• Don Quijote de la ManchaCzyli jeśli ktoś przewiduje, że przez najbliższe lata co roku ciągle będą wprowadzane coraz wyższe podatki i opłaty, to zakup obligacji marcowych jest odpowiednim wyborem.

Bazując na Twoim dużym doświadczeniu powiedz, w którym miesiącu – kwartale- półroczu najlepiej kupić obligacje indeksowane inflacją

• PietruchaJa polecę kupowanie każdego miesiąca mniej więcej w podobnych proporcjach czyli rozłożenie kwoty jaką się posiada i dopłacanie na kolejne emisje cały rok, w ten sposób 1) nie trafisz na gorszy miesiąc inflacji dla całości środków, 2) uśredniasz oprocentowanie 3. Gdyby na przykład w 3 lub 4 roku w jednym z miesięcy inflacja była wyjątkowo niska a miałbyś inne możliwości inwestycji to wyjście wtedy z tej części może być opłacalne, zakładając opłatę 0,7% od jednej obligacji 0,70 PLN, ale trzeba pamiętać, że po 3 latach to już jest 0,7/3=0,23% obniżenia w każdym roku wstecz. Przy wysokiej inflacji w pierwszych latach i np zerowej w 4 roku przejście na inne aktywa może mieć sens. ale długoterminowo patrząc to nawet potencjalna deflacja nie trwa za długo :)

• DzikusDzięki

• PietruchaTak, długoterminowo, szczególnie w przypadku obligacji EDO indeksowanych 9 razy, wyższa lub niższa inflacja rdr w danym miesiącu powinna się uśredniać (ważne, że chodzi o rdr, czyli nie ma znaczenia np. letni spadek cen żywności obniżający CPI mdm, bo powtarza się co rok); ale oczywiście najbezpieczniej po prostu podzielić kapitał na 12 części indeksowanych CPI z różnych miesięcy.

• Don Quijote de la ManchaHeh, słucham porannego wywiadu Sroczyńskiego z prof. Belką (tak, tym którego nazwisko zostało utrwalone w nazwie podatku), zapytany co robi z nadwyżkami pieniężnymi powiedział, że ostatnio zdecydował się kupić pakiet 4-letnich obligacji skarbowych indeksowanych inflacją, bo to jest najlepsza obecnie lokata i w ogóle nie ma się co zastanawiać…

• Don Quijote de la Mancha@pagero napisał „Widzę że pojawiło się u mnie nowe oprocentowanie obligacji kwietniowych na kolejny rok:– COI – 3,65%– EDO – 3,90%” W jakim miejscu po zalogowaniu to widać?

• malutkiPo najechaniu myszą: http://doc.quijote.pl/obligacjeskarbowe-oprocentowanie.png

• Don Quijote de la ManchaI oczywiście w tabelach odsetkowych: https://www.obligacjeskarbowe.pl/tabela-odsetkowa/?table_id=13068

@Don Quijote de la Mancha

• malutkiDzieki wielkie. Więc mam 3,9 na EDO tak jak @pagero

Może ktoś wie ile dni ważny jest wniosek przy zakładaniu lokaty w Inbanku?

• ShowMenBodajże 5 a może nawet i więcej po czym samoczynnie wygasa czyli znika z listy lokat.

• jojoIle lokat urodzinowych można założyć w A ?

• BogdanW Alior Banku jedna lokata urodzinowa

• Pietrucha@admin – nowa promka za przeniesienie konta w CA :)

• M@Don Quijote de la Mancha

• jaromam pytanie do fachowca. Proszę o wytłumaczenie „na chłopski rozum” jak to jest z podatkiem belki od obligacji przy wcześniejszym zerwaniu. Np dla czterolatek kupionych za kwotę 1000 zł . Jeżeli zerwę równo po roku to doliczą mi 130 zł odsetek minus belka. A następnie minus 70 zł tytułem opłaty za zerwanie? czyli zysk mam faktycznie 60 zł a podatek płacę od 130 zł? tak to wygląda? a co jeśli zerwałbym w pierwszym roku oszczędzania? bo się może okazać przez ten podatek że przy zerwaniu w pierwszym roku wyjmie się mniej niż włoży.

Nigdy nie zrywałem, ale płaci się chyba na końcu; kiedyś zresztą swoje excele przerabiałem (do wyliczania opłacalności zerwania), bo na początku też liczyłem podatek od odsetek, a dopiero później opłatę. Ale to chyba jednak podatek od dochodu, zysku (nie od odsetek), czyli opłata za zerwanie pomniejsza zysk (tak jak przy akcjach pomniejszają go prowizje transakcyjne) i podatek płaci się tylko od zysku, który zostanie na końcu, już po opłatach.

Ryzyka, że opłata pożre całe odsetki i jeszcze kawałek kapitału nie ma, bo list emisyjny zawiera zapis: „w pierwszym okresie odsetkowym należność wypłacona z tytułu przedterminowego wykupu jednej obligacji jest pomniejszana o kwotę narosłych odsetek, ale nie wyższą niż 0,70 zł (siedemdziesiąt groszy)” — tak nawet odwrotnie to sformułowali, że po prostu tracisz całe odsetki (chyba że wyniosły powyżej 0,7 zł na obligację, wtedy zostaje nadwyżka).

• Don Quijote de la ManchaCytując stronę obligacji ( oczywiście Podkonice jest nieaktualna opłata w 2 roku za wykup 1 zł), ale pokazuje sposób wyliczania i kolejność:

Przedterminowy wykup w pierwszym okresie odsetkowym

Jan Kowalski 15.05.2015 r. kupił 1 sztukę obligacji COI0519 (oprocentowanie wynosi 2,30% w pierwszym okresie odsetkowym), za którą zapłacił 100 zł. 14.04.2016 r. postanawia zakończyć oszczędzanie i składa dyspozycję przedterminowego wykupu. 22.04.2016 r. (po pięciu dniach roboczych po dniu złożenia dyspozycji) otrzymuje: 101,17 zł = 100 zł + 2,15 zł (odsetki narosłe na 21.04.2016 r. przed opodatkowaniem) – 0,70 zł (wysokość opłaty za przedterminowy wykup obligacji COI0519) – 0,28 zł (wartość podatku od kwoty 1,45 zł = 2,15 zł – 0,70 zł).

Przedterminowy wykup w drugim i kolejnych okresach odsetkowych

Jan Kowalski 10.05.2014 r. kupił 1 sztukę obligacji COI0518 (oprocentowanie wynosi 3,50% w pierwszym okresie odsetkowym), za którą zapłacił 100 zł. Po zakończeniu pierwszego okresu odsetkowego w dniu 10.05.2015 r., otrzymał kwotę z tytułu wypłaty odsetek wynoszącą 2,83 zł (3,50 zł przed opodatkowaniem). 9.06.2015 r. (w trakcie drugiego okresu odsetkowego oprocentowanie wynosi 1,25%) postanawia zakończyć oszczędzanie i składa dyspozycję przedterminowego wykupu. 17.06.2015 r. (po pięciu dniach roboczych po dniu złożenia dyspozycji) otrzymuje: 99,13 zł = 100 zł + 0,13 zł (odsetki narosłe na 16.06.2015 r.) – 1 zł (wysokość opłaty za przedterminowy wykup obligacji COI0518

• Dzikus@Dzikus, @Don Quijote de la Mancha dzięki za odpowiedź

• jaroW kolejnych okresach odsetkowych można stracić kawałek kapitału jeżeli w momencie zrywania nie ma 0,7zł odsetek

• PietruchaTak, ale nie chodzi o kapitał początkowy (wpłacony, zainwestowany), lecz o kwotę pozostałą na koncie obligacyjnym; w przykładzie, który zacytował @Dzikus na koncie leży 100,13 zł, a dostaje się 99,13 zł (bo to stary przykład), ale wcześniej dostało się 2,83 zł, co w sumie daje zarobek 1,83 zł.

• Don Quijote de la ManchaAlbo inaczej, obecnie na jednej COI zarabia się w pierwszym roku 1,30 zł brutto, czyli 1,05 zł netto, czyli zawsze więcej, niż opłata 0,70 zł pobierana od drugiego roku nawet od leżącego kapitału.

*co w sumie daje zarobek 1,83 + 0,13 zł z drugiego roku = 1,96 zł 😉

• Don Quijote de la ManchaZerwanie obligacji czteroletnich w pierwszym okresie odsetkowym wiąże się z pobraniem 0,7 zł od obligacji lub mniejszej kwoty w zależności od narosłych odsetek , ale do kwoty odsetek w danej chwili na koncie , w kolejnych okresach odsetkowych także pobierana jest kwota 0,7 zł od obligacji ale np. w 3 mcu oszczędzania kwota odsetek nie pokrywa kwoty pobrania i wtedy uszczupla ona wpłacony kapitał. Proszę sprawdzić i ewentualnie skorygować moją wypowiedź. Tak to rozumiem i nie chcę nikogo wprowadzać w bład. Mówe o obligacjach czteroletnich

• Pietrucha@Pietrucha, nie uszczupla wpłaconego kapitału, dlatego, że po pierwszym roku oszczędzania dostajesz 1,30 zł brutto, czyli 1,05 zł netto. W tym momencie masz wpłacone 100 zł zapisane na koncie obligacyjnym (rachunku rejestrowym) i 1,05 zł w kieszeni (albo na koncie bankowym albo na koncie środków pieniężnych w domu maklerskim od obligacji, czyli PKO).

Oczywiście może się zdarzyć, że te 1,05 zł wypłaconych odsetek przepijesz, ale to już inna sprawa; w każdym razie 1,05 to na pewno więcej, niż 0,7 (proszę sprawdzić i ewentualnie skorygować moją wypowiedź). Czyli jeśli dotrwasz do drugiego roku, to na pewno dostaniesz 1,05 zł odsetek za pierwszy, czyli kwotę większą od opłaty „karnej” 0,70 zł, czyli nie ma możliwości, byś w sumie dostał mniej, niż wpłacił.

Czyli nie można stracić kawałka zainwestowanego kapitału. Opłata może pochłonąć część zapisanego na rachunku obligacji kapitału, ale nigdy wpłaconego (bo ciągle masz w kieszeni te 1,05 zł). Uff, nie wiem, jak to prościej wytłumaczyć.

Skądinąd mogłoby się to zmienić, gdyby oprocentowanie za pierwszy rok zmniejszyli poniżej 0,87% (0,7% netto) pozostawiając tę opłatę w wysokości 0,70 zł…

• Don Quijote de la ManchaAle w kolejnych latach masz już wypłacone odsetki więc te 0,70 PLN w pewien sposób uszczupla wypłacone już odsetki,

• DzikusPo upływie roku odsetki przelewane są na podane konto, zostaje wpłacony kapitał ,kolejny rok zaczynamy tak jakby od zera i np. w trzecim miesiącu drugiego roku oszczędzania chcę zerwać oszczędzanie w obligacjach, skąd wziąć 0,7 zł ?

• PietruchaO tyle mniej dostaniesz na konto przy zerwaniu, nic nie musisz dopłacać

• DzikusOstatni mój wpis w tym temacie, , po przelaniu odsetek na zewnątrz

• Pietruchapo roku oszczędzania pozostaje czyste 100 zł, rozpoczyna się drugi okres odsetkowy, po trzech miesiącach mam ok.30 gr odsetek i chcę zerwać obligacje, skąd pochodzi 70 gr do zapłaty za zerwanie obligacji ?

Dostajesz 0,70 zł kasy mniej, niż widzisz jako „Wartość obligacji — Aktualna”; jeśli ta wartość jest niższa, niż 100,70 zł, to dostajesz kwotę poniżej 100 zł. Ale ciągle na koncie (lub w kieszeni) masz te 1,05 zł odsetek za pierwszy rok, więc w najgorszym przypadku wynik inwestycji to 100 + 1,05 – 0,70 = 100,35 zł, czyli jest dodatni, czyli nie tracisz zainwestowanego (wpłaconego) kapitału.

• Don Quijote de la ManchaJeszcze dodam, że Ty piszesz, że „kolejny rok zaczynamy tak jakby od zera”, a ja i @Dzikus, że „masz już wypłacone odsetki”; pomijając, że nasze podejście uważam za bardziej logiczne „na chłopski rozum”, to przecież tak samo się to traktuje przy takich zwykłych notowanych na giełdzie obligacjach kuponowych (np. z kuponem wypłacanym rocznie) np. przy wyliczaniu ich wyceny lub wypukłości.

• Don Quijote de la ManchaCierpliwość jest cnotą :-)

• TomkoŻe też takie rzeczy trzeba obecnie tłumaczyć ludziom obracającym środkami finansowymi (zapewne swoimi) – serce krwawi. „Nauczani” zdalnie będą pewnie jeszcze bardziej „lotni” w tych kwestiach.

Ciekawy wniosek wyciągany zapewne z własnego doświadczenia

• PietruchaMasz rację, z doświadczenia… z nieogarniętymi życiowo ofiarami losu, które nie potrafią zrozumieć 3 lub 4 prostych zdań w języku polskim. Co ciekawe tacy są zazwyczaj najbardziej „wyszczekani”, ale w głowie pustka.

• TomkoAkurat najbardziej wyszczekany to Ty jesteś, przynajmniej w tym wątku.

• DobcioI zabawne jest nazywanie „nieogarniętymi życiowo ofiarami losu” osoby, które prawdopodobnie dysponują sporymi zasobami gotówki, skoro są tutaj na forum i szukają sposobów ich pomnożenia ;)

Drugie zdanie do kasacji. Kolega Tomko miał chyba na myśli osoby po edukacji zdalnej a nie tutaj konkretnych forumowiczów, więc ta uwaga była zupełnie niepotrzebna, przepraszam.

• DobcioDotyczy to obligacji czteroletnich

• PietruchaIluż tu chętnych do wspierania projektów Jarosława i finansowania jego utopijnych projektów kasą z obligacji – brawo Wy :-)

• zenek64bo to nie jest Państwo Jarosława, tylko NASZE

• Be@Za to Ty w odwecie wspieraj banki trzymając kasę na 0.3% brutto albo pospolitych złodziei (tym razem nie polityków) trzymając pieniądze w materacu. Dla każdego coś miłego.

• Tomkoa ja kupiłem euro dolary i funty jak nasz „Mądry” prezes NBP specjalnie osłabiają złotego to czysty zysk – i mogę wyjść z inwestycji kiedy zechcę nie muszę czekać aż się termin obligacji skończy…. Zresztą od kiedy kupiłem mieszkanie (które note bene też drożeją 9 % rok do roku) nie mam dylematów gdzie ulokować duża ilość gotówki

• zenek64Zwolennicy i przeciwnicy PiS tak naprawdę niczym się nie różnią- i dla jednych i drugich liczy się tylko kasa. Jedni wolą 500+ i 13 emeryturę a drudzy obligacje na 0,75%+inflacja. Zabawne że ci drudzy zarzucają pierwszym że się sprzedali PiSowi podczas gdy sami dobrowolnie finansują socjal i inne bzdurne wydatki władzy, byle tylko dostać kilka złotych więcej odsetek. A potem zdziwienie że PiS rządzi już 6 lat i końca nie widać.

• DobcioTak PIS rządzi, bo ludzie kupują obligacje. Brawo.

• TomkoLudzie idą tam gdzie jest lepsza oferta, a akurat obecnie obligacje to jest obecnie JEDYNA oferta.

I nie porównuj kogoś kto próbuje ochronić swój kapitał w jakimkolwiek stopniu – (wypracowany) do kogoś kto leży do góry dupą i ciągnie od Państwa kolejne zapomogi i „kieszonkowe”. Myślałem, że jesteś mądrzejszy, co za smutek.

@zenek64 fajnie, że kupiłeś waluty. Mogłeś się wcześniej pochwalić – może ktoś by skorzystał. Obecnie kupowanie euro po 4,70 to jest chyba dość średni pomysł na pomnażanie kapitału. Chociaż w sumie kto wie co tam prezes wymyśli ze swoimi doradcami

• Tomko– euro po 10 zł?

Kupno mieszkania to najlepsze co mogłeś zrobić… do czasu wprowadzenia podatku od jego wartości.

„Mogłeś się wcześniej pochwalić – może ktoś by skorzystał”

— przecież się „chwaliliśmy”, ja wielokrotnie pisałem tu o inwestowaniu w obligacje indeksowane CPI, twarde waluty, złoto i srebro oraz ETF…

Tu https://livesmarter.pl/100-zl-za-zalozenie-konta-w-ing-i-dodatkowe-100-zl-za-regularne-inwestowanie/#comment-171565 przykład z 24 listopada 2017 r., kiedy EUR w Alior Kantor kosztowało 4,2382 zł (choć ja akurat wtedy nie kupowałem, poczekałem do 25 stycznia 2018 r., gdy kupiłem po 4,1569 zł); USD kosztowało wtedy w AK 3,5505 zł, ja kupiłem 27 listopada po 3,5295, 12 stycznia po 3,4385 i 10 kwietnia po 3,3998. Obecnie EUR kosztuje tam 4,6507 zł a USD 3,9458 zł.

Później swój portfel trochę przemodelowałem, w szczególności zwiększyłem obligacje kosztem depozytów bankowych, dodałem też twarde waluty w gotówce, a w części „ryzykownej” (giełdowo-funduszowej) skoncentrowałem sie na ETF na gospodarki zagraniczne. O wszystkim tu mniej lub częściej wspominałem, w szczególności ostrzegałem, że obecnie rządzący (w rządzie i NBP) będą deprecjonować PLN.

• Don Quijote de la ManchaAdminie drogi, czy to jakaś kosmiczna technika niedostępna dla zwykłych śmiertelników, żeby udostępnić użytkownikom możliwość edytowania komentarzy? Błędy się zdarzają a nie można ich poprawić w żaden sposób.

• TomkoUderz w stół a nożyce się odezwą :) jeśli zakupiłeś obligacje w ciągu ostatnich 6 lat to znaczy że dobrowolnie wsparłeś rząd PiS ponieważ pożyczyłeś im swoje pieniądze na określony procent, czyli dla ciebie ważniejsze jest „za ile” pożyczasz niż „komu”. W ramach wyjaśnienia- nie krytykuję kupowania obligacji,ja tylko stwierdzam fakty. Być może sam to zrobię za miesiąc bo będę miał trochę wolnych środków chociaż ja akurat należę do osób które wyżej stawiają czyste sumienie niż zysk i opory mam duże.

• DobcioPorównanie wyborców PiS do kupujących obligacje jest adekwatne ponieważ obie te grupy podejmują takie decyzje, które im się opłacają. Osoby którym przysługują dodatki socjalne zagłosują na je oferujących bo im się to po prostu opłaca, tak jak Tobie bardziej opłaca się kupić obligacje 4-letnie niż trzymać w banku za ułamek procenta w skali roku. Inny rodzaj zysku ale te same kryteria.

I nie mierz wszystkich swoją miarą pisząc że „ludzie idą tam gdzie jest lepsza oferta” bo nie każdy patrzy tylko i wyłącznie na zysk. Dla przykładu porównaj sobie sprzedaż obligacji w roku 2020 (28,4 mld zł) do pieniędzy trzymanych w bankach na lokatach (209 mld zł).

Różnica polega na tym, że nam, nabywcom obligacji, będzie trzeba te pieniądze oddać; pisowcy zasiłkobiorcy, wypasione na pięćsetplusach dzieci będą by nas spłacić zapierdzielać za miskę ryżu i wtedy to my będziemy leżeć do góry brzuchem, bueheheheheh.

Szczerze mówiąc coś podobnego spotkało mnie, moje pokolenie wchodzące na rynek pracy w latach 90; to my musieliśmy zapierdzielać, by odbudować kraj zrujnowany przez pokolenia naszych rodziców i dziadków.

[Przypominam, że większość tych słynnych buntów ludowych z okresu PRL wcale nie miało podłoża politycznego czy wolnościowego, chodziło o komfortowe życie na mój koszt! Żarli nieprawdopodobne ilości mięsa i uznawali to za swoje prawo, próba unormowania sytuacji przez podniesienie cen powodowała masowe protesty i zamieszki! Oni mieli zapewnioną pracę, najlepsze lata naszego życia niszczył strach przed bezrobociem i wynikającą z tego biedą, głodem i bezdomnością. Oni dostawali (i ciągle dostają!) emerytury (absurdalnie wysokie w stosunku do niby wpłaconych składek), ja nie dostanę nic, choć to ja zostałem skazany na tyranie na ich emerytury (każdego roku z moich podatków do FUS dopłaca się kilkadziesiąt miliardów złotych).

A ja nawet nie miałem szans w tym partycypować, moje dzieciństwo to już zrujnowana biedna Polska lat 80, a gdy wkroczyłem w dorosłość, to trzeba było brać sprawy w swoje ręce i ostro zapierdzielać, by się na powierzchni utrzymać.]

Po upadku PRL-u „wystarczyło” reanimować gospodarkę (nawet dużo długów zagranica odpuściła, później pomogła jeszcze kasa unijna) i utrzymywać tych starych nierobów (choć moim zdaniem to można było zminimalizować, w szczególności należało ściąć emerytury należne za życie w czasach komuny). Pokolenia PRL-u korzystają z odbudowania moimi rękami gospodarki (która teraz znowu jest rujnowana); ale gdy już nastąpi ponowna katastrofa spowodowana tym, co wyprawiają rządy PiS, to będzie gorzej, zagranica nie pomoże, moje obligacje spłacać będzie trzeba (oczywiście te kupione za granicą też, dzięki temu mam pewność, że moje też spłacą), pięćsetplusowe pokolenie wkraczając w dorosłość będzie miało przewalone, starsi zasiłkobiorcy też przypomną sobie, co znaczy ciężka praca…

• Don Quijote de la ManchaA ja będę sobie leżał do góry brzuchem biorąc kaskę z moich obligacji i patrząc, jak zapierdziela pisowski elektorat (ludzie, którzy nie oszczędzają, lecz wszystko wydają, mimo brania zasiłków)… Przy czym w przeciwieństwie do pokoleń peerelowskich nie będzie w tym niczego nieuczciwego, przecież to moje uczciwie zapracowane pieniądze, nie trzeba ich było ode mnie na tych zasadach pożyczać, nie trzeba było wprowadzać rozdawnictwa (i głosować na partie rozdawnictwo promujące — tak, tak, „suwerenie”, sam sobie nagrabiłeś)…

Jasne Don – Ty pisałeś o tym wielokrotnie – pamiętam, ale jakoś wypowiedzi Dobcio w tym temacie nie kojarzę. Dobrze jest czasem poczytać kogoś dla kogo pojęcie „poprawność polityczna” nie istnieje ;-)

Z drugiej strony Ty też teraz „wspierasz” PiS i zapewne lata temu „wspierałeś” PO kupując kolejne serie obligacji. To unoszenie się honorem w tak prostych kwestiach jak finanse osobiste to jakaś nowa moda? O „nie tankuję na Orlenie” słyszałem, ale o „nie kupuję pisowskich obligacji” jeszcze nie.

@Dobcio – odkryłeś sekret – dla mnie jak i zapewne dla większości ważniejsze jest „za ile” pożyczam a nie „komu” – byle oddał tyle ile obiecał. Kompletnie gdzieś mam to czy ten ktoś jest z PiS czy PO, SLD, ZChN, AWS – wszyscy to ta sama zbieranina miernot, którą wybiera głupkowate społeczeństwo. Normalny człowiek nie zostanie politykiem, politykami zostają tylko kanalie. Mężów Stanu w Polsce nie ma i zapewne nie będzie.

Sumienie Cię gryzie kiedy masz zamiar kupić obligacje? Te skomplikowane problemy pierwszego świata. Korzystałeś z lokat w Idea Banku?

Jeśli dziwi Cię, że w 2020 roku kupiono tak mało obligacji w porównaniu z depozytami to chyba przespałeś poprzedni rok – to o niczym nie świadczy (oprocentowanie depozytów było jeszcze w miarę OK – przynajmniej z tego co tutaj pisano). Zgadnij ile miliardów trzymane jest na depozytach w Pekao i PKO BP (na żałosnym procencie i to od lat)? Ludzie nawet nie wiedzą, że istnieje coś takiego jak obligacje, ba – niektórzy nie potrafią policzyć procentu od danej kwoty.

A na koniec jeszcze przypomniałem sobie jak „wsparłem” obecną władzunię podatkiem VAT zapłaconym w zeszłym roku. Nie wiem czy będę mógł rano spojrzeć w lustro ;-(

• Tomko@DQdlM

• WaldemarCiekawy, ale bardzo kontrowersyjny pogląd. Wiesz co się stało z obligacjami emitowanymi przez rząd II RP?

Przewidujesz wojnę i upadek tego państwa?

Bo póki będzie istniało, nie będą mogli ruszać obligacji, bo będą musieli rolować posiadane przez zagranicę (bo o spłacie oczywiście nie ma mowy, bo za co, i tak koszt obsługi już olbrzymi będzie jeszcze większy, stając się największą pozycją w wydatkach budżetowych), więc będą musieli uważać, by inwestorów nie wystraszyć zwiększając rentowność obligacji.

Tak czy inaczej, na taki scenariusz przecież też jestem przygotowany, posiadam udziały w firmach z całego świata, waluty i kruszce. Monety bulionowe i waluty nawet w postaci fizycznej, na najgorszy scenariusz.

• Don Quijote de la Mancha@DQdlM

• WaldemarGratuluję zapobiegliwości. Państwo raczej nie upadnie, ale o opłacalności obligacji pisałem w kontekście PRL i ew. bankructwa III RP, co przecież nie oznacza upadku państwa. Ja swoją kasę mam w nieruchomościach. Oczywiście kupiłem trochę Euro i fizycznego złota w lombardzie, którego po części już się pozbyłem i kupiłem funty. Jestem gotów, aby pozbyć się reszty bo wydaje mi się, że szczyt na walutach powoli się zbliża. Oczywiście, zgodnie z duchem czasu, wziąłem kredyt na mieszkanie. W tych niepewnych czasach to lepiej jak ja swoje aktywa pochowam a żył będę za bankowe.

Uważam, że bankructwo państwa oznacza upadek państwa.

Wiem, że to trochę niegramatycznie napisałem: „moje obligacje spłacać będzie trzeba (oczywiście te kupione za granicą też, dzięki temu mam pewność, że moje też spłacą)”, ale chodzi mi o to, że muszą obsługiwać obligacje (zagranicznym inwestorom, ale liczę, że z tego wynika, iż także mi), bo gdyby przestali, to Polska padłaby totalnie, sytuacja byłaby jeszcze gorsza, niż w latach 80, choćby dlatego, że teraz polska gospodarka jest częścią globalnych łańcuchów dostaw, wkład dewizowy jest jeszcze bardziej potrzebny, niż wtedy, bez niego obecnie całkiem niezły eksport też byłby niemożliwy.

Jasne, wszystko możliwe, jakieś prawdopodobieństwo, że nastąpi Wypierpol, koniec spłacania obligacji i skończymy jak Korea Północna istnieje (skądinąd wtedy właścicieli nieruchomości też rozkułaczą), jednak zakładam, że dosyć niewielkie…

• Don Quijote de la Mancha„wydaje mi się, że szczyt na walutach powoli się zbliża” — ja jestem zupełnie przeciwnego zdania, ale nie oznacza to 100-procentowej pewności, ręki sobie uciąć nie dam…

• Don Quijote de la ManchaAle to, co mam (i co kupowałem przez kilka lat starając się trafiać w lokalne dołki), mam zamiar trzymać… To samo zresztą dotyczy złota…

@DQdlM

• WaldemarSorki Don, ale listonosz zostawił jakieś wezwanie i muszę wyjść. Dla wszystkich zainteresowanych http://zpp.poznan.pl/bankructwo-panstwa/

Waluty to jest sens trzymać albo w bardzo długiej perspektywie albo tanio kupić, drożej sprzedać. Mój tata, notabene, prywaciarz z PRL, kupił w 2008r. 50 tys. USD na tzw. starość. Płacił po 2,20. Od tamtego razu dolar amerykański był już kilka razy w okolicach 4 a 2-3 razy powyżej 4 zł. Czy to nie był moment na sprzedaż i ponowny odkup? Funt ma perspektywę dłuższą niż euro, ale 5 zł z euro jest realne, ale czy mozliwe? W ok. połowy kwietnia ja zakładam wyjście z walut.

• Waldemar„Czy to nie był moment na sprzedaż i ponowny odkup?”

• Don Quijote de la Mancha— dokładnie tak, jak piszesz: jeśli spekulujesz, to na tym to polega, by kupować tanio i sprzedawać drogo. Jeśli traktuje się to jako część portfela oszczędnościowego, to wystarczy trzymać, właśnie przykład Twojego taty pokazuje, jak to się świetnie sprawdza…

Można też stosować rebalancing, co moim zdaniem sprawdza się głównie przy regularnym oszczędzaniu (wtedy w praktyce sie nie sprzedaje, tylko w zależności od cen kupuje się mniej lub więcej danych składników, jak waluty, ETF czy złoto).

Walut moim zdaniem nie oplaca sie trzymac. No chyba, ze ktos ma szklana kule i wie co sie bedzie dzialo w przyszlosci. Osobiscie mam automatyczne zlecenia zakupu i sprzedazy po zalozonych min/max i wtedy te pieniadze same na siebie zarabiaja. Ale raczej niewielkie kwoty, bo nie chce miec problemow :)

• ketonJak ktos nie boi sie potencjalnie stracic to moze wejsc w krypto max kwota, ktora mozna zaryzykowac. Ja w ten sposob w zeszlym roku zarobilem wiecej niz na innych aktywach, a „zainwestowalem” tylko 3000zl. Choc teraz moze byc juz na to za pozno, przy obecnym kursie ETH czy BTC.

„Walut moim zdaniem nie oplaca sie trzymac”

— a moim zdaniem nie opłaca się trzymać (tylko) PLN.

„Osobiscie mam automatyczne zlecenia zakupu i sprzedazy po zalozonych min/max i wtedy te pieniadze same na siebie zarabiaja. Ale raczej niewielkie kwoty, bo nie chce miec problemow :)

• Don Quijote de la ManchaJak ktos nie boi sie potencjalnie stracic to moze wejsc w krypto max kwota, ktora mozna zaryzykowac.”

— pewnie, można się pobawić, ale to jest krótkoterminowa spekulacja, coś zupełnie innego, niż budowa długoterminowego portfela oszczędnościowego. Sam zresztą bardzo rozsądnie piszesz, że tu w grę wchodzą niewielkie kwoty (jak rozumiem chodzi o względy biurokratyczne i ograniczania ryzyka).

A jak ktoś chce długoterminowo odłożyć kwotę dużą, to — moim zdaniem — oprócz obligacji skarbowych i lokat PLN 0,5% warto część przeznaczyć w twarde waluty… Ale każdy sam oczywiście musi decydować.

Ale kurs walut nie rosnie w sposob ciagly, tylko zmienia sie w okreslonym zakresie. Owszem historycznie dolar byl i po 2zl i po 4zl. Ale w ostatnich latach skoki sa niewielkie. Obecne oslabienie PLN to efekt lockdownu. Ale nie przewiduje, zeby waluty podrozaly az tak bardzo jak rok temu. Zreszta jesli chodzi o „inwestowanie” w waluty sporo znajomych w panice zaczelo wtedy wlasnie kupowac USD i to nawet po kilka-kilkadziesiat tys. Nawet nie chce mi sie pisac jak bardzo im sie to oplacalo. A ja, tak jak juz kiedys pisalem, dokladnie w tym czasie sprzedalem na gorce wieksza kwote USD. W zasadzie tylko ceny nieruchomosci rosna w czasie z lokalnymi korektami. Ale to sie skonczy jak wprowadza kastralny.

• ketonMoj portfel to obecnie glownie obligacje, troche FI, waluty tylko spekulacyjnie, podobnie jak krypto. Jak wspominalem, najwiecej w zeszlym roku zarobilem na krypto. I to tylko przez wlasne lenistwo, bo zupelnie zapomnialem o tym, zeby to kontrolowac. Jak juz wspominalem wielokrotnie, jesli do dyspozycji beda tylko lokaty 0.5-0.6% to zupelnie wycofam sie z bankow.

• keton„Ale kurs walut nie rosnie w sposob ciagly, tylko zmienia sie w okreslonym zakresie. Owszem historycznie dolar byl i po 2zl i po 4zl. Ale w ostatnich latach skoki sa niewielkie. Obecne oslabienie PLN to efekt lockdownu. Ale nie przewiduje, zeby waluty podrozaly az tak bardzo jak rok temu. Zreszta jesli chodzi o »inwestowanie« w waluty sporo znajomych w panice zaczelo wtedy wlasnie kupowac USD i to nawet po kilka-kilkadziesiat tys. Nawet nie chce mi sie pisac jak bardzo im sie to oplacalo.”

Ach, to rozumiem, rzeczywiście, bo to są dwie rzeczy: stworzenie modelowej struktury zdywersyfikowanego portfela i dochodzenie do tej struktury, „wypełnianie” go i teraz tego tematu nie poruszałem. To dotyczy nie tylko walut, ale wszystkich składników, w szczególności tych bardziej zmiennych, jak złoto, ale przecież nawet obligacje skarbowe dodawałem „łyżeczką”, co miesiąc (uśredniając oprocentowanie).

Ja swój portfel zacząłem tworzyć chyba w 2013 r. i wypełnianie tej części walutowej zajęło mi wiele lat; tutaj https://livesmarter.pl/100-zl-za-zalozenie-konta-w-ing-i-dodatkowe-100-zl-za-regularne-inwestowanie/#comment-171565 w 2017 r. pisałem „założenia odrobinę ewoluują, np. od kilkunastu miesięcy zwiększam udział walut, docelowych 10% jeszcze nie osiągnąłem (staram się kupować »w dołkach«, ale też łyżeczką).”

„A ja, tak jak juz kiedys pisalem, dokladnie w tym czasie sprzedalem na gorce wieksza kwote USD.”

Ty sprzedałeś, a ja przestałem kupować. Ostatni raz kupiłem waluty w 2019 r.; ale tak ostrożnie łyżeczką je dobierałem, że nawet wtedy nie osiągnąłem docelowych 11%!

Zresztą zdywersyfikowany portfel oparty na modelowej strukturze i rebalancingu też przecież może wymagać sprzedaży na górce; przy rosnącej wartości walut ta część portfela za bardzo wzrasta i wtedy trzeba zrobić to, co Ty zrobiłeś: sprzedać je. Różnica polega na tym, że Ty sprzedałeś (o ile dobrze rozumiem) wszystko, a przy rebalancingu sprzedaje się tylko nadwyżkę nad modelowym udziałem.

Inna sprawa, że przy regularnym oszczędzaniu (gdy do portfela dokłada się kasę co miesiąc) wygląda to nieco inaczej, bo wtedy raczej się nie sprzedaje (tylko przy wyjątkowo dużym wzroście wartości składnika), lecz w zależności od cen kupuje się mniej lub więcej danych składników. I właśnie na tej zasadzie ja walut nie dokupuję już od ponad roku, natomiast gdy później spadły aktywa giełdowe zrobiłem tanie zakupy w tej części.

Złota też już od lat nie kupuję, tego nie sprzedałem mimo przekroczenia modelowego poziomu, tu jest sporo zachodu i spory spread, więc trzeba większy threshold stosować, choć może w 2020 r. przegapiłem okazję, by jakąś monetkę za 10 kzł jakiemuś głupkowi sprzedać…

„W zasadzie tylko ceny nieruchomosci rosna w czasie z lokalnymi korektami.”

Tego akurat nie rozumiem.

Ogólnie przyjętym faktem jest (jak mi się wydawało), że to aktywa udziałowe w dłuższym terminie zawsze rosną, związane jest to z funkcjonowaniem gospodarki opartym na ciągłym wzroście gospodarczym, przy w naszych czasach w momentach, gdy wzrost spada, to banki centralne interweniują i luzują, więc indeksy giełdowe rosną jeszcze bardziej. Dodatkowo część giełdową też przecież należy dywersyfikować, sektorowo i geograficznie, dzięki czemu zawsze można na jakimś wzroście zarobić.

Nie dam sobie ręki uciąć, że indeksy będą (w dłuższym terminie) rosły już zawsze, kto wie, może nastąpi jakaś katastrofa, wojna nuklearna, „wielki reset”, reptilianie… Moim zdaniem można założyć, że tym się nie ma sensu przejmować (choć przecież mamy inne składniki, jak np. złoto, nie mówiąc już o spiżarni wypełnionej zapasami jedzenia), okazało się, że nawet koronawirus to nic strasznego, tak jak Great Depression, wykres Dow Jones (nawet w wersji skorygowanej inflacją) pokazuje, że już w drugiej połowie lat 30 był dużo wyżej, niż w latach 20…

Wydaje się, że złoto też w horyzoncie kilkudziesięciu czy kilkuset lat co najmniej pobija inflację, choć oczywiście pewności nie ma.

Moja szklana kula mówi mi, że PLN jeszcze przez wiele lat będzie słaby; nie widzę żadnego powodu, by miał się wzmacniać, nawet zmiana rządu i prezesa NBP mogłaby nie pomóc… Rozumiem, że Ty i @Waldemar macie na ten temat inny pogląd, sprawdzimy to za parę lat. 😉

Zresztą w przypadku oszczędności w twardych walutach trudno mówić o stracie, gdyż to są po prostu pieniądze za które można robić zakupy; piszesz że zupełnie wycofasz się z banków, czyli co, jadąc na zagraniczne wakacje będziesz szedł do kantoru? To nie lepiej zamiast sięgać do sejfu po kupkę PLN wziąć wtedy coś z kupki EUR?

• Don Quijote de la ManchaTak samo z zakupami przez Internet, żyję skromnie, ale nawet mi się co jakiś czas zdarza coś za kilkaset euro kupić, więc w najgorszym przypadku, gdy po latach PLN okaże się twardy, będę wydawać posiadane waluty… Na Bali czy innym Zanzibarze dolary pewnie się na emeryturze przydadzą?

Szanowne panie , panowie i droga młodzieży , od czytania aż włos się jeży . Z Panami i spekulantami juz dawno skończyliśmy w 45- tym , a tu jeszcze znajdują się Obywatele co spekulują ? Najpóźniej na poniedziałek obowiązkowa samokrytyka , żeby mi to było przedostatni raz ! xyz

• prawdziwy-xyzA powiedzcie mi jedną rzecz, której do końca nie rozumiem – zielony bank ze strzałką w logo ma kłopoty finansowe, obniżył się współczynnik kapitałowy już poniżej poziomu zalecanego przez UE, o polskim już nie wspominając. Z drugiej strony ten sam bank, który miał najlepsze KO/lokaty po Idei, teraz oferuje 0.4/0.5%, na równi z Alior Bankiem i Millennium, a Santander Consumer Bank ich przebija oferując 0.8%, o tworach estońskich i włoskich nie wspominając. Czy uważają, że plan naprawczy ich chroni i nie muszą zbierać kasy z rynku czy co?

• pytalskito nie jest głupie pytanie, w kontekście, że właśnie złoty spadł – a i święta się zbliżają (czas wolny)

• Be@kolejne przejęcie ?

Jeśli dobrze pamiętam to ten „zielony bank ze strzałką w logo” ma plan naprawczy do roku 2024 zatwierdzony przez KNF. Może im się nie spieszy?

• TomkoPoza tym w ich przypadku nie chodzi o zbieranie kasy z rynku, ale raczej o wyciąganie jak największej ilości kasy z kieszeni klientów ;-)

• TomkoTomko niestety masz racje – dzwonią z pożyczką gotówkową i nie rozumieją słowa „NIE POTRZEBUJE” – szczytem propozycji oszczędnościowej jaką usłyszałem od takiej nachalnej konsultantki jest lokata mobilna 0,4 % więc grzecznie podziękowałem i zapowiedziałem zamknięcie konta może zadzwonią z utrzymaniową propozycją …. widzieli w jaki sposób przejęto IDEABANK zaraz ogłoszą „korzystny dla frankowiczów wyrok” i będą kolejne roszady na rynku bankowym – władzom Getinu chyba nie zależy po prostu albo nie widzą sensu dokapitalizowania banku .

• zenek64PS IDEAbank też miał plan naprawczy nawet od kilku miesięcy był on realizowany bez uchybień i zdechło ….

• zenek64a rynek tak dobrze to przyjął, że aż strach przed zbliżającymi się Świętami, czy nie będzie powtórki z rozrywki…

• abc@zenek64

Masz rację, ale Idea chyba nie miała tak sztywno nakreślonego terminu – przynajmniej ja nie pamiętam takiej informacji. Czy plan był realizowany? Mam wątpliwości.

A co do Getinu, to do mnie też dzwonią jak ze „sraczką”, a nie pamiętam żebym miał aktywne zgody marketingowe – może coś zapomniałem przeklikać. Biedni frankowicze ze swoimi darmowymi kredytami zapewne rozłożą ten bank – ja płakać nie będę. Odkąd doprowadzili oprocentowanie depozytów do wartości niegodziwej nie mają nic ciekawego do zaoferowania.

• TomkoW CA jest jakaś promocja za 500 zł , eko plastik czy coś podobnego . Wiszą u nich wielkie plakaty z napisem 500 zł na drzwiach . Było już o tym w livesmarterze ? Proszę o więcej szczegółów . xyz

• prawdziwy-xyz@prawdziwy-xyz, wszystkie szczegóły znajdziesz na credit-agricole.pl w zakładce promocje.

Generalnie chodzi o to, że za otwarcie konta dostajesz 50 zeta i masz trzy plany do wyboru, jak wybierzesz ten z 10 transakcjami kartą/BLIKiem w miesiącu to przez 18 miesięcy Bank będzie zwracał ci % od płatności nie więcej niż 25 zeta. 50+18×25=500 zeta.

CA ma jeszcze jedną promkę i jest bardziej opłacalna, jeśli ktoś ma kredyt na zakup towarów, to po założeniu konta dostaje się 100 zeta i bank zwraca zdaje się 20% raty kredytu nie więcej niż 40 zeta miesięcznie do max 400 zeta w sumie.

• Lokata