Ożywienie na rynku depozytów trwa. Choć ciężko mówić o tym, że średnie oprocentowania lokat idzie w górę, to nie sposób niezauważyć coraz to nowszych promocji z atrakcyjnym oprocentowanie. Praktycznie każdy większy bank oferuje w tej chwili dobrą ofertę na start albo na nowe środki. Znalezienie czegoś w okolicach 3% dla kwoty kilkuset tysięcy złotych nie stanowi problemu. O mniejszych kwotach (przekładających się na większe oprocentowanie) nie wspominając ;)

Lokaty dla nowych klientów BEZ zakładania konta osobistego (2,75% – 4%)

Liderem zestawienia lokat bez zakładania konta jest, tradycyjnie, Lokata Happy Idea Banku. Tu do wyboru mamy wersję lokaty z oprocentowaniem 4% (na 2 miesiące), 3,5% (na 3 miesiące) lub 3% (na miesiąc). Warto pamiętać, że lokatę możemy założyć tylko raz, dlatego warto wrzucić na nią jak największą kwotę. Maksymalnie bank pozwala na ulokowanie 10 000 zł. Jeśli mamy więcej, to możemy skorzystać z bliźniaczej Lokaty Happy Pro (3% do 25 000 zł).

Warto dodać, że od kilku tygodni Idea Bank oferuje dodatkowy gadżet za założenie swojej lokaty. W chwili obecnej do zgarnięcia jest dodatkowy voucher o wartości 200 zł do wykorzystania w serwisie fly.pl. Wszystko, co musimy zrobić, to… utrzymać lokatę przynajmniej do końca miesiąca :-)

Jakie mamy alternatywy bez zakładania konta osobistego? W zasadzie… tylko jedną. Mowa o Lokacie Bezkarnej BGŻOptima, która oferuje 3% na okres 3 miesięcy dla kwoty do 20 000 zł. Wraz z lokatą zakładane jest konto oszczędnościowe, które dodatkowo płaci 2,2% do 150 000 zł. Po zakończeniu lokaty możemy je bez problemów zamknąć przez internet.

Na koniec wspomnę o Lokacie Welcome z oprocentowaniem 3%, ale ze sporą liczbą ograniczeń. Po pierwsze – wymagane bycie nowym klientem (również Idea Banku, który jest „ojcem” Lion’s Banku), po drugie – wizyta w oddziale banku, wreszcie po trzecie – konieczność przyniesienia min. 350 000 zł. Można przynieść miej (min. 100 000 zł), jednak wtedy oprocentowanie spadnie do 2,75%.

Lokaty dla klientów otwierających konto osobiste (3% – 4%)

Znacznie lepiej wygląda oferta lokat otwieranych przy okazji zakładania konta osobistego. Tu liderem jest ciągle Nest Bank, gdzie w 30 dni od otwarcia rachunku osobistego możemy założyć Lokatę Witaj z oprocentowaniem 4%. Dostępne są dwa warianty (3 i 6 miesięcy), jednak osobiście polecam ten pierwszy – nie wymaga spełniania dodatkowych warunków (jak zapewnienie wpływu wynagrodzenia w wersji 6-miesięcznej lokaty). Samo konto w Nest Banku jest całkowicie darmowe.

4% oferuje również Plus Bank, jednak ta oferta ma pewien haczyk – wymaga założenia konta, do którego wydawana jest obligatoryjnie karta z opłatą 9 zł miesięcznie (musimy wydać 500 zł miesięcznie, aby się jej pozbyć). Z tego też względu lepiej skorzystać z innych ofert.

Nieco mniej, ale na lepszych warunkach, oferuje mBank. Tu zakładając mLokatę na wejście otrzymamy 3,5% do 10 000 zł przez 3 miesiące, ale eKonto w wersji standard pozostanie całkowicie darmowe, bez spełniania dodatkowych warunków. Zapłacić możemy jedynie za kartę, więc najlepiej jej w ogóle nie wyrabiać.

3,5% zgarniemy również na lokacie LOGujesz-LOKujesz w Eurobanku, która przeznaczona jest dla nowych klientów aplikacji mobilnej. Możemy ją otworzyć w ciągu 7 dni od aktywacji apki na pierwszym urządzeniu mobilnym (dla kwoty do 10 000 zł).

Warto dodać, że jeśli zdecydujemy się na konto w Eurobanku, to dodatkowo możemy zyskać 3% na lokacie do 25 000 zł oraz 2,5% na koncie oszczędnościowym do 30 000 zł. O szczegółach pisałem w osobnym prześwietleniu oferty.

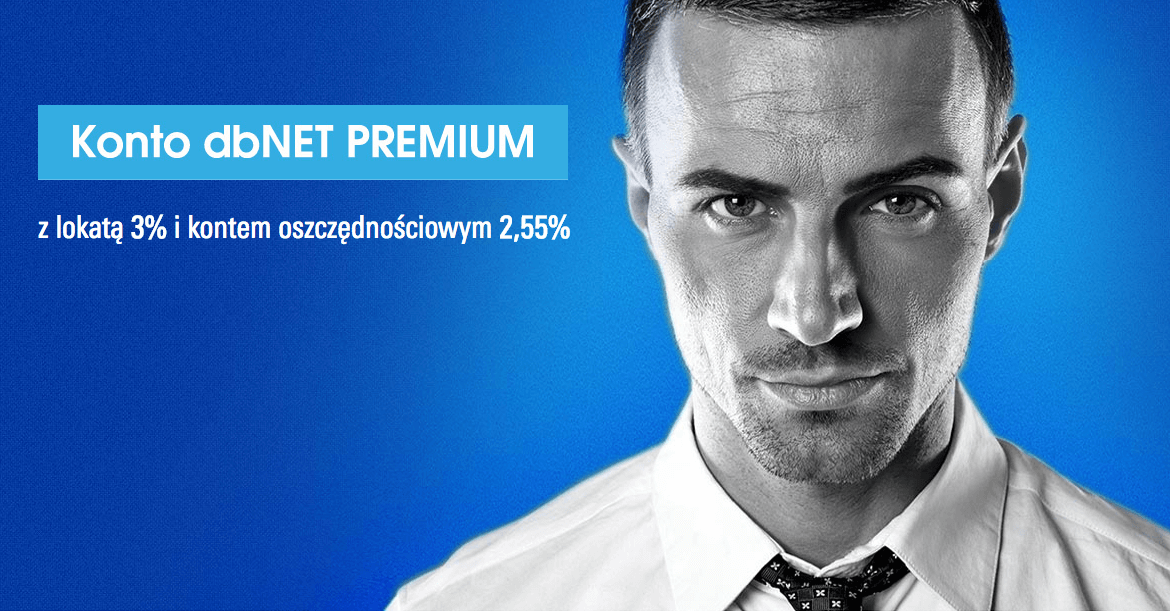

Całkiem ciekawie jest też wśród ofert na 3% w skali roku. Prawdopodobnie najlepszą z nich ma obecnie Deutsche Bank, który pozwala na zamrożenie nawet 100 000 zł na rok. Dodatkowo dokłada do tego 2,55% na koncie oszczędnościowym do 100 000 zł, dzięki czemu osoba z większymi oszczędnościami może skorzystać z jednej oferty, zamiast skakać z banku do banku.

Czy oszczędności w Deutsche Banku (któremu media przepowiadają upadek) są bezpieczne? Jak najbardziej tak. Przypominam, że każdy bank działający w Polsce ma gwarancje Bankowego Funduszu Gwarancyjnego do równowartości 100 000 euro. Oznacza to, że musielibyśmy wrzucić do DB przynajmniej ok. 420 000 zł, żeby martwić się o swoje pieniądze – i to „tylko” o nadwyżkę. Dodam również, że polski oddział DB ma się całkiem dobrze – na koniec poprzedniego roku wykazał 100 mln zysku netto. Skąd więc tak dobra oferta? DB szykuje się do sprzedaży polskiej części biznesu, więc chce przyciągnąć jak najwięcej klientów, by na nich zarobić. A ponieważ my też możemy na tym zarobić, to trzeba korzystać ;)

Kolejnym bankiem oferującym 3% na lokacie jest Credit Agricole. Tu do zgarnięcia mamy 3% do 50 000 zł na 2 miesiące, a czas na ulokowanie środków to aż 6 miesięcy od założenia konta. Warto przy okazji dodać, że za przeniesienie konta do CA możemy zgarnąć łatwe 250 zł ;)

Ostatnia oferta to 3% na rachunku oszczędnościowym w T-Mobile Usługi Bankowe. Oczywiście nie dla obecnych, ale dla nowych klientów, którzy otworzą konto osobiste. Podwyższone oprocentowanie obowiązuje dla kwoty do 50 000 zł przez 92 dni. Więcej o nim pisałem we wpisie: 3% do 50 000 zł na koncie oszczędnościowym T-Mobile. Warto przy okazji dodać, że samo konto osobiste banku jest niezłe – pozwala na zgarnięcie dodatkowych 300 zł rocznie w postaci moneybacku ;)

Lokaty dla wyjadaczy

Jeśli nie możemy skorzystać z żadnej powyższej oferty (w co osobiście wątpię, bo jest ich naprawdę sporo) to pozostaje nam szukanie lokat dostępnych dla wszystkich, bez wymogu nowego klienta. I choć wiele portali wylicza, że jesteśmy skazani na ledwo ponad 1% w skali roku, to rzeczywistość jest zgoła odmienna – choć trzeba się minimalnie nagimnastykować (np. wykonując przelew do innego banku) :)

Świetnym przykładem relatywnie dobrej oferty (i to bez żadnych haczyków!) jest Lokata Wielki Procent w Idea Banku. Do zgarnięcia mamy 2,5% w skali roku na okres 1 lub 5 miesięcy, bez otwierania konta i w zasadzie bez ograniczeń kwotowych. Jedyny problem z lokatą jest taki, że może zniknąć w każdym momencie. Jeśli zdecydujemy się na Lokatę Wielki Procent to pamiętajmy, żeby pierwsze skorzystać z jednej z Lokat Happy dla nowych klientów (o których pisałem na początku artykułu) – a dopiero nadwyżkę ulokować na 2,5%.

Druga sensowna oferta bez limitów to Lokata na nowe środki w Nest Banku. Osoby posiadające konto osobiste zgarną nawet 2,7%, a ci bez konta – do 2,5% (0,2 p.p. mniej na każdej lokacie). W obu przypadkach zgarniemy tyle przy założeniu lokat aż na 24 miesiące. Prawdopodobnie najlepszą opcją będzie skorzystanie z lokaty 6-miesięcznej – tu do zyskania jest o 0,1 p.p. mniej.

Przedostatnia ciekawa oferta to konto oszczędnościowe Getin Banku, które również oferuje 2,5% dla nowych środków (do 100 000 zł). Tu jednak pieniądze mamy zawsze pod ręką, a nadwyżkę możemy wrzucić na Lokatę na nowe środki (2,4% do 200 000 zł). O ofercie oszczędnościowej Getin Banku więcej pisałem wczoraj.

A jeśli już jesteśmy przy kontach oszczędnościowych, to trzeba wspomnieć o ciągle aktualnej i świetnej propozycji Banku Millennium. Tu, na koncie oszczędnościowym, zgarniemy 2,5% dla kwoty do 100 000 zł, o ile są to nowe środki. Co wyróżnia tę ofertę? Głównie fakt jej cykliczności i przewidywalności. Bank odnawia bowiem promocję dla nowych środków zaraz po zakończeniu poprzedniej – jeśli więc wycofamy pieniądze z banku w odpowiedni dzień, to po kilku dniach będą mogły wrócić jako „nowe” i… dalej zarabiać 2,5%. Szczegółowy opis mechanizmu we wpisie o aktualnej promocji 2,5% na koncie oszczędnościowym Millennium.

Komentarze

„Znalezienie czegoś w okolicach 3% dla kwoty kilkuset tysięcy złotych nie stanowi problemu.” – No nie wiem. Lokaty 3% i więcej są właściwie tylko dla znacznie mniejszych sum i dla nowych klientów, więc skąd ten optymizm? Nawet 2,5% wymaga czekania na okazję i pilnowania terminów.

• Skylla50 (TMUB) + 30 (CA) + 100 (DB) + 25 (EB) = 205k. Jest też mobilna w Getinie, jeśli ktoś nie miał, czyli 215k. Wszystko zależy od tego jakie są nasze możliwości, ale dla chcącego nic trudnego. Reszta faktycznie na 2,5-2,7% ale uśredniając i tak wyjdzie przyzwoicie…

• MichałInflacja 1.7%

• Kajkowiec tym bardziej trzeba chronic kase…

• ehEnvelo bank już uchyla rąbka tajemnicy. Ale nie wiem czy to prawda.

• Hugo BarraProszę o jakieś szczegóły. xyz

• prawdziwy-xyzPrzy lokatach bez konta jest napisane „Warto pamiętać, że lokatę możemy założyć tylko raz”. Czy to oznacza, że mogę raz założyć ‚Lokata Happy 2mc na 4%’, raz ‚Lokata Happy + bon 2mc na 4%’, raz ‚Lokata Happy 3mc na 3.5%’ itd itd co w sumie daloby mozliwosc ulokowania w Ideabanku, o ile dobrze licze, 85000 zl?

• KarlNiestety tylko jedną z nich. To działa tak, że składając wniosek o jakikolwiek pierwszy produkt w Idea Banku automatycznie aktywujesz dostęp internetowy. Później wszystkie kolejne lokaty (lub inne produkty) składa się już po zalogowaniu do bankowości internetowej. Gdybyś chciał znów założyć inną Lokatę Happy, to po złożeniu wniosku nie przyszedłby już mail z danymi do opłacenia lokaty (a przez bankowość internetową się już nie da). Warto o tym pamiętać, bo znam przypadki osób które nie opłaciły pierwszego złożonego wniosku o Lokatę Happy (jest na to 5 dni) i… już nie mogły z niej skorzystać, bo miały otworzony dostęp internetowy = nie mogły znów złożyć wniosku o Lokatę Happy.

• MichałCzy lokatę w ideabanku można zasilić dwoma przelewami czy trzeba dwie lokaty założyć osobno? Cóż Netabank zmienił oprocentowanie więc straci klientów. Ktoś premie 200zł musi pokryć, ale czy będa chętni?

• JakotakoJedną lokatę można zasilić tylko jednym przelewem.

• MichałDzwonili z idei z propozycją super-truper, ale szczegóły w oddziale. Ponoć to nie jest struktura. Ktoś coś wie na ten temat (ja teraz nie mam możliwości dotrzeć do oddziału)

• karampukAlbo to jest struktura z gwarancjami BFG i opłatami oraz zyskami uzależnionymi od indeksu spółek/funduszy itp.

• BoloAlbo,,, wciskają już bardziej aktywnym czy dysponującym większymi środkami klientom obligacji korporacyjnych prywatnych, a jak tak to przypuszczam, ze powiązanego z Idea Getbacku.

https://www.ideabank.pl/optimum-funds

• sentioMi tamtą 3-letnią proponowali, a teraz tą inną 3-miesięczną: https://www.ideabank.pl/lokata-strukturyzowana-aaa

• pwsZmienili Wielki Procent w Idei 1 m. – 2,2%, 5 m. – 2,5%.

• ŁukiNa Aliorze pojawiło się „konto lokacyjne” z 2,5% za nowe środki przez 4 miesiące.

• IksDla zainteresowanych: w listopadzie nie będzie już możliwości założenia nowych 1|2|3.

• Don Quijote de la ManchaInfo z pierwszej ręki? Dzięki. xyz

• prawdziwy-xyzBardzo cenna informacja. A co z tymi, które już są?

• Lidia„pozostaną w obsłudze”

• Don Quijote de la ManchaTo do listopada zakładamy ile wejdzie ;) .. Rozumiem, że nie wiąże się to z pojawieniem się opłat za to to konto?

• warmaschineCzy jeśli ma się kilka tych kont to wszystkie są powiązane z tym samym kontem w bankowości internetowej czy na każde się trzeba logować osobno?

• MaruDaOpłatę to masz 20 zł jak nie zrobisz wpływu w sumie 2k.

• Clio@MaruDa

• EugeniuszMasz jeden login, jedno hasło do wszystkich rachunków jakie masz w banku.

Rezygnuja z oplat za smsy juz na stale i wchodzi do oferty ‚Konto jakie chcę’. Czyżby warto było wszystko zamknąć i czekać na promocję dla nowych klientów. Jakie okresy karencji stosował zazwyczaj bzwbk?

• abcOkresy karencji są wyjątkowo krótkie. Np. konto po 1 z promocji zamykałem w II.2015r., a w IV.2015r. wskoczyłem w nową promocję, zamknąłem w X.2015r., a od XI.2015r. byłem w kolejnej, która latem się skończyła.

• ŁukiW Neobanku od poniedziałku mamy 2,5% do 400K na 3 miesiące dla nowych środków względem 13,06,2017, zakładana jak zwykle wyłącznie przez konsultanta telefonicznie.

• jacckW tym banku od roku jest komisarz, po co ładować w ten syf jeszcze kasę?

• BenitoOferta chyba dla tych, co mają już Ideę i Alior „konto lokacyjne” napakowane do oporu.

• ulokowany@ulokowany, Alior to porażka, hak na haku, szkoda nerwów, poza tym to jednorazowy wabik. Neo to jakaś alternatywa do dywersyfikacji, może ktoś skorzysta, bo oferta klarowna. Osobiście mnie temat nie interesuje bo mam wszystkie wolne środki wpakowane do DB na 3%. Jedynie rezerwa z Mille, ale te 2,5% w Neo to za mało, żebym zakładał tam lokatę

• jacckKonto lokacyjne w Aliorze też jest jasne, nie wiem, w czym widzisz problem.

• ricardo76Neo tonie…? https://bs.net.pl/aktualnosci-bankow-spoldzielczych/wyborczapl-o-neobanku niestety nie wiem gdzie znaleźć cały artykuł poza prenumeratą.

• jojoniejednego komisarza przeżyliśmy :) Ten spółdzielczak to mały bank. BFG w parę dni odda z odsetkami :P

• jacckTo konto systematyczne z wyższym oprocentowaniem po spełnieniu warunków to jakie ma mieć oprocentowanie? A ta zmiana oprocentowania kont oszczędnościowych od 31 października to juz wiadomo czy na mniej czy więcej ? Gdzieś są podane juz te wszystkie oprocentowania lub może ktoś już coś wie co ten wubek szykuje? xyz

• prawdziwy-xyzjest masę artykułów w necie o nowym koncie, znajdziesz wszystko, wpisz frazę „Konto Jakie Chcę”

• jacckJa chciałem napisać więcej, ale po spytaniu BZWBK o szczegóły odpisali, żeby póki co poczekać bo jeszcze coś majstrują w TOiPie ;)

• MichałNowe oprocentowanie kont oszczędnościowych jest na dołączonej płycie, ale nie ma nic o oprocentowaniu ROR’ów po 31.10.

• ŁukiCzy lokując środki w wysokości 400 tys. zł powiedźmy w Idei, Lionie i Getin to jak jest z ochroną środków z funduszu bankowego, skoro mamy tutaj praktycznie „klony” i jednego właściciela?

• ZedWejdź na stronę BFG i kliknij ‚Podmioty objęte gwarancjami’. Wygląda to aktualnie tak:

– Getin Noble Bank SA (w tym: Getin Bank, Getin Online, Noble Bank)

– Idea Bank SA (w tym Lion’s Bank)

Czyli i w Getinie i w Idea możesz wrzucić po 400k i będą one chronione funduszem gwarancyjnym. Jak wrzucisz po 400k do np. Idea i Lion’s, niestety tylko 100k EUR z obu tych znaków towarowych. Przynajmniej tak mi się wydaje, mógłby ktoś doświadczony potwierdzić? :-)

• rondaugernJest dokładnie tak jak piszesz – Idea i Lions to jeden bank, Getin i Noble drugi

• MichałBardzo dziękuję za odpowiedź :)

• zedA co jeśli małżeństwo (bez rozdzielności majątkowej) ma każde po 400k ?

• KoraKażdy traktowany jest rozdzielnie, co potwierdza strona BFG:

• MichałJeżeli małżeństwo/ lub 2 dowolne osoby/ są współwłaścicielami konta to mogą mieć na wspólnym rachunku więcej niż 100 tys. euro ale max. 200 tys. euro. Wtedy cały wkład podlega gwarancji BFG/ 2 x do 100 tys. euro/.

• EugeniuszNiestety nie, limit zabezpieczenia BFG dla takiego konta to 1x100tys. euro.

• Pola33No nie :) Pisałem powyżej, że limit dotyczy osoby a nie rachunku. Aby mieć pewność zaglądnąłem znowu do FAQ BFG i:

• MichałMasz rację, sądziłam że jest inaczej…. nawet fajny przykład znalazła na stronie CA:

PRZYKŁAD

wyznaczenia wysokości środków deponenta objętych gwarancją BFG

Matka z córką prowadzą konto wspólne w Credit Agricole Bank Polska S.A. i zgromadziły na nim 500 000 zł na różnego rodzaju lokatach terminowych. Ponadto córka posiada również konto indywidualne, gdzie zgromadziła 200 000 zł na Rachunku Oszczędzam, a matka zawarła umowę ubezpieczenia Antidotum PRO na kwotę 60 000 zł.

Przyjmując do obliczeń kurs średni NBP: 1 euro = 4,28 zł, równowartość 100 000 euro wynosi 428 000 zł.

W przypadku upadłości banku, BFG gwarantuje:

matce: wypłatę 250 000 zł, czyli połowę środków zgromadzonych na koncie wspólnym. Ubezpieczenie Antidotum PRO nie jest objęte gwarancją BFG.

• Pola33córce: wypłatę 428 000 zł; córka zgromadziła łącznie środki w wysokości 450 000 zł (z czego 250 000 zł pochodzi z konta wspólnego, natomiast 200 000 zł z Rachunku Oszczędzam prowadzonego w ramach konta indywidualnego). Ze względu na ograniczenie kwotowe gwarancji BFG całość nie może zostać wypłacona i córka może dochodzić kwoty 22 000 zł w ramach postępowania upadłościowego Banku.

Tak, tu z przykładu też można wyciągnąć ciekawy wniosek – konto wspólne zawsze dzielimy na 2 (lub więcej) i do tego doliczamy to, co mamy na rachunku własnym. I ta wartość nie powinna być większa, niż 100 000 euro.

• MichałVolkswagen Bank wycofuje się z kont dla klientów indywidualnych. Konta trzeba zamknąć albo przenieść (do 30 listopada). Jeśli ktoś się zdecyduje na przeniesienie do Eurobanku to może liczyć na malutką promocyjkę. Więcej tu:

• Be@http://www.vwbank.pl/informacje-korporacyjne/aktualnosci/1605.html

Nie znam oferty Eurobanku, więc nie wiem czy dla byłych klientów VWB jest dużo korzystniejsza niż dla po prostu nowych klientów. Myślę, że temat wart szerszej analizy.

***

A tak przy okazji…. Tak sobie myślę, że przy wyborze nowego banku, oprócz podstawowych parametrów, czyli „wisienki” zaproponowanej przez bank oraz wymagań regulaminowych (np. warunki otrzymania wisienki lub warunki jakie trzeba spełnić, żeby pozbyć się opłaty za konto lub/i kartę) – należałoby jeszcze wprowadzić parametr upierdliwości. Tzn. ile razy trzeba pisać reklamacje do banku, żeby otrzymać obiecaną nagrodę czy zwrot kosztów ? Ile razy bank się „myli” w rozliczeniach i znowu podnosi nam ciśnienie…

Co wy na to ? ;-)

no łezka się w oku kręci ;), bo to pierwszy mój bank w necie założony na początku tego wieku. Bardzo dobre lokaty, w tym antybelkowe jednodniówki, ror na 4%, wszystko darmowe, zawsze na urodziny karta telefoniczna z impulsami do budki telefonicznej :) ale to już historia. Konto nieaktywne od dwóch lat, czekało sobie na lepsze czasy :). W sumie to się nie dziwię jeżeli mieli 30 tys klientów z tego aktywnych może z 10 tys. to pewnie koszty obsługi były wyższe niż zyski… Przenosiny do Eurobanku… hmmm… Ciekawe kto na to się załapie, oferta dno. Jedyną alternatywą i jedynym bezpłatnym bankiem pozostał chyba Nest.

• jacckJako , że mało mam lat to nie wszystko pamiętam ale pradziadek zakładał tam na poczatku na procent kilkanaście. Interneta jak i kuriera ze świecą trza było szukać to przysłanie przez bank papierzyska w obecności pracownika poczty się podpisywało , to chyba byli praprzodkowie kurierów. xyz

• prawdziwy-xyzPodobno wcześniej były lokaty w bankach i na czterdzieści parę procent , jak mi przed snem pradziadek zamiast bajki na dobranoc opowiada. A może ktoś wie czy były może i na wiecej procent np. 100 i gdyby jeszcze w pko , to by dopiero było? xyz

• prawdziwy-xyzFaktycznie, umowę podpisywało się na poczcie u kierowniczki :-) Ja mam konto firmowe, ale również zamierzam zrezygnować z niego do końca bieżącego roku – Nest może nie jest idealny, ale działa i jest bezpłatny bezwarunkowo.

• Be@Co do oprocentowania lokat, to ja tylko raz załapałam się na dwucyfrowe: 11% na start w Getinie (10k).

Ja niestety zakładałem tylko na 9% w Polbanku. Pamiętacie te wieloletnie burzliwe debaty o greckim BFG i jeżdżeniu do Aten po odbiór depozytów :)

• ulokowany@ulokowany Tak, to moje początki….a zarabialo się na ich lokatach i KO aż miło… jedni straszyli…. inni korzystali… to była taka premia za ryzyko ☺

• abcA jaki był Wasz ulubiony dinozaur ;-)

• Pola33Lukas Bank, to był pierwszy taki „McBank”, gdzie np. klient normalnie siada przy stole z pracownikiem, zamiast karnie stać przed okienkiem. Ale przede wszystkim chyba jeszcze w zeszłym stuleciu mieli bankowość inernetową, z tego co pamiętam całkiem rozbudowaną… Podobały mi się też proste graficznie karty (czerwona debetowa i żółta kredytowa, na początku jeszcze zielona identyfikacyjna).

• Don Quijote de la Manchaulubiony dinozaur – chyba inteligo. Pierwsze moje konto ładna teczka na dokumenty przywiezione przez kuriera lokata „antybelkowa 1 dniowa” i codziennie po 3 SMSy z powiadomieniami – uznanie odsetek przelew odsetek z lokaty i uznanie odsetek na koncie ROR – przy kilkunastu lokatach telefon brzęczał co rano że pieniążki przyszły :-) – poza tym to chyba jedyny bank który za 5 zł udostępniał powiadomienia SMS bez żadnych limitów ilościowych. A teraz jest smartphone i IKO więc powiadomień już nie używam karty debetowej też nie (jest IKO/BLIK i wpłatomaty bez karty więc konto ciągle darmowe :-)

• zenek64Przejrzałem sobie stare wpisy tutaj i trochę jestem w szoku – zobaczcie ile 5 lat temu było wszelkiego rodzaju moneybacków promocji na paliwo zakupy spożywcze itp że o lokatach 7 % nie wspomnę :-( teraz lokaty jakie są każdy widzi ale co gorsze banki zakończyły lub poważnie ograniczyły większość „normalnych” moneybacków i zarabianie na nich jest coraz trudniejsze….

• zenek64Tylko zauważ, że wtedy banki płaciły moneybacki, ale rzadko dawały coś na start (no bo po co). Teraz jest na odwrót – dają na start, a nie dają moneyba… a w sumie to daja :-)

• MichałOstatnio najczęściej jest hybryda – premia na start + moneyback, ale z konkretnym czasem trwania (kiedyś moneybacki były teoretycznie „nielimitowane”). Jeśli ktoś chce dobry moneyback, to ma aż 650 zł od mBanku. Jak chce mniej – to Citi Priority z premią na start i 6% zwrotu. Często pojawia się Millennium z premią + zwrotem, a na dłużej jest roczne Konto Optymalne. Ogólnie nie jest tak źle, jak wszyscy mówią. Rzekłbym, że ostatnio to jest wręcz promocja za promocją…

Mimo wszsytko uważam że kiedyś dało się zarobić na tym więcej bo…. teraz zakładasz konto dostajesz premię na start i je zamykasz (im szybciej tym lepiej bo minie karencja i może znowu będziesz nowym klientem i złapiesz coś na start. Kiedyś banki bardziej przywiązywały klientów do siebie własnie poprzez to że moneyback był „bezterminowy” jak bank postanowił coś ukrócić klienci szli do konkurencji . Teraz pomijając fakt iż wiele marek zniknęło (bo banki się połączyły lub zrezygnowały z obsługi polskich klientów) to dobry moneyback trudno znaleźć (poza TMUB 5 % na wszystko Eurobank 5 % RiP i od niedawna Pocztowe korzyści). Btw przydałby się wpis jak mamy „porównanie lokat” co miesiąc to jakieś porównanie moneybacków oferowanych przez banki (i porównanie programów poleceń oferowanych przez banki) takie artykuły aktualizowane co jakiś czas (nie wiem co kwartał co pół roku zależy od dynamiki na rynku) .

• zenek64Dzięki za info . Nic nie piszą czy jakaś premie za przenosiny dają i co jak klient jest tak ubankowiony , że w Eurobanku już więcej kont założyć nie może? xyz

• prawdziwy-xyzNo nie… właśnie O TYM piszą. I to dokładnie.

• Be@Informacja z www VWB odsyła na stronę Eurobanku:

http://www.konto-eurobank.pl/vw/

(na dole, drobnym drukiem)

Ok. Pod mikroskopem dojrzałem , że obecni klienci eurobanku są wykluczeni , chyba , że źle przeczytałem. xyz

• prawdziwy-xyzJeśli można to przeniósłbym to konto do CA – tylko nie wiem czy CA współpracuje z VW bankiem ws przenoszenia kont osobistych… W eurobanku przeciętnie lokata na 2,5 % na 3 miesiące do 50 000 zł (są inne w takim %) + zwolnienie z opłaty na kartę na rok. W CA jest 200 zł + lokata na 3 % do 50000 na 2 miesiące.

• zenek64tyle że w Eurobanku jest program rodzina i przyjaciele ze zwrotem 5 % za niektóre wydatki kartą więc jeśli ktoś chce konto utrzymać i aktywnie z niego korzystać po zjedzeniu wisienki na start EB jest dobrym pomysłem a jak ktoś woli zgarnąć wisienkę i zamknąć konto to chyba CA jest lepsze

• zenek64Lion’s Bank podniósł nieco oprocentowanie lokat :)

• StefekAha, półroczna Fortune niby 2,65% czyli realnie 2,41%, ponieważ praktycznie nie ma limitów, to komuś przydać się może… Choć z drugiej strony limit BFG na Idea i Lion’s jest wspólny…

• Don Quijote de la ManchaNo właśnie – przeglądnąłem i „szału nie ma”. Jest też 2,5% ale dla posiadaczy konta – to już lepiej tyle upolować w Idei bez takiego wymogu :)

• MichałOwszem, szału nie ma ale było jeszcze gorzej ;)

• StefekLions w ogóle nie podniósł oprocentowania lokat. Ta Fortune na pół roku ( w dodatku od 100k w górę) z 2,65% jest pod warunkiem trzymania na ror 10%, czyli po odliczeniu 10% środków, które nie pracują, to wychodzi jakieś 2,41%. Normalnie szał… Tym bardziej , że dla obecnych klientów nadal na koncie Excellence jest 2,4% od dowolnej kwoty i wypłata w każdej chwili ( 1x w miesiącu darmowa).

• BoloW Neście dość czesto ostatnio mozna upolować 2,6 na pól roku – warto czasem zajrzeć i tam…. ja mam nadzieje że % lokat wreszcie ruszy z kopyta…

• Pola33Owszem. Dla „nowych środków”. Więc lepiej nie trzymać tam kasy bez celu, bo można sobie tym zaprzepaścić szansę na dobry %.

• Be@Widzę niektórzy żyją ciągle nadzieją…można i tak, tylko nie ma to wiele wspólnego z rzeczywistością…wygląda na to, że stopy ani drgną przez 2 lata…taka teraz sytuacja makroekonomiczna…a dla nas to wiadomo: im gorzej, tym lepiej.

• abcA właściwie to gdzie są najwyżej oprocentowane lokaty w unii europejskiej , a może w Londynie coś mają po tym brexicie? xyz

• prawdziwy-xyzNa pewno nie w strefie euro. Bardziej podejrzewałbym obrzeża jak Rumunia, Bułgaria.

• Mar_werDobre pytanie, ale trzeba by je jeszcze rozdzielić: gdzie najwyższe nominalnie, a gdzie najwyższe po odliczeniu CPI…

• Don Quijote de la ManchaBZ WBK odkrył karty – nie ma wg mnie nic ciekawego w tym nowym koncie jeśli proponuje się klientom „oszczędzanie” na koncie systematycznym z oprocentowaniem standardowym 0,4 % a podwyższonym 1,5 % to z czym do ludzi?? zwrot aż 1 % za opłacanie rachunków? Jakbym ogrzewał dom gazem w zimie to bardzo chętnie bym skorzystał

• zenek64chyba już ostatni dzwonek, żeby rozpocząć ewakuację z KO Profit w Millenium, żeby załapać się na 4 edycję… (26/08 badanie salda)

• kolohmm, chyba nie było jeszcze

• nemeOd 23 sierpnia obowiązują nowe, wyższe stawki oprocentowania lokat terminowych. Wynoszą one odpowiednio:

2,65% dla 6 m-cy,

2,85% dla 12 m-cy,

3,00% dla 24 m-cy i

3,15% dla 36 m-cy.

Stawki obowiązywać będą dla wszystkich nowo założonych lokat. Zmianie nie uległy pozostałe warunki terminowych lokat oszczędnościowych w Inbank. Depozyty mogą być zakładane w kwotach minimum 5 tys. zł, a maksimum 50 tys. zł. Maksymalny limit wszystkich lokat na jednego klienta pozostaje na poziomie aż 200 tys. zł.

PS. Mowa o INBANKu :)

Macie ? Korzystacie? Poleca ktoś?

Estonia. Za kilka miesięcy może się okazać, że właścicielem jest już Centralny Bank Rosyjskiej Federacji…

• fgtyNic specjalnego. Różnica w porównaniu do najlepszych lokat to jakieś grosze. Nawet certyfikatu „extended validation” nie mają. Ciekawe kto tam zakłada depozyty, przecież poza czytelnikami livesmarter nikt nie wie o tym banku :)

• ulokowanyNo nieźle, nie tylko nie mają certyfikatu EV, ale ten, który mają, służy tylko do szyfrowania połączenia, w żaden sposób nie potwierdza nawet tożsamości właściciela strony (w ogóle nie występuje w nim „AS Inbank”).

• Don Quijote de la ManchaCo tam słychać w inbanku , jest jeszcze ? Może by ten bank jakaś promocję zorganizował czytelnikom tego bloga. Ktoś coś tam ulokowal ? xyz

• prawdziwy-xyz@fgty

• EugeniuszWłaśnie fgty. Tak naprawdę jednym zdaniem oddałeś stosunek wisienkowiczów do estońskiego banku.

@ulokowany

• EugeniuszŚwietnie. Gdybym nie zaglądał na bloga to bym autentycznie nie wiedział.

A ze dwa , trzy lata temu coś słychać było o wejściu jakiegoś chińskiego banku ? To gdzie on jest teraz? xyz

• prawdziwy-xyzIB wprowadza od dzisiaj tj. 28.08.2017 Lokatę tylko teraz – 2.60% na 2, 3 lub 4 m-ce

• GrazkaDzięki a info, udało mi się, bo jeszcze do Millennium środków z powrotem nie wpłaciłem. ?

• Don Quijote de la ManchaWniosek ważny 2 dni, ciekawe, jak długo będzie dostępna, bo 1 września kończy mi się Wielki Procent 2,5%…

• Don Quijote de la ManchaChyba wielu osobom się kończy ta lokata – mi również :-)

• Michał2,6% na 2 miesiące to niezła oferta :)

• StefekKilka miesięcy temu identyczną miał Nest Bank i już po 2 dniach ją wycofał tak się ludzie rzucili :P

Kurczę… ale się napaliłam na zysk $$$ a tu lipa. NEST ma nową fajną ofertę: Konto Samodzielne (za zero zł) do którego można założyć 5 szt. Konta Oszczędnościowego Samodzielnego oprocentowanego 3% do 3k zł. Żadnych dodatkowych obwarowań, 1 przelew w mc bezpłatny, następne po 5zł.

• Be@No i wszystko fajnie, tylko że te konto samodzielne można założyć tylko na dziecko… Pożyczy ktoś ?

A nie lepiej swoje?

• ImięOd razu 13 lat mieć nie będzie niestety…. ;-)

• Pola33Pozostaje adoptować gromadkę Bea :-D Nie dziękuj ;-)

• Pola33Tjaaaa…. nie ma to jak wujek dobra rada ?

• Be@