Ostatnie lata bankowości w Polsce to głównie przejęcia i konsolidacje. Liczba podmiotów maleje, a to pośrednio negatywnie przekłada się na nasze portfele. Dlatego takie informacje jak dzisiejsza publikuję z wielką przyjemnością. Rusza bowiem Aion Bank – czyli nowy, pełnoprawny bank, który chce podbić nasz rynek niestandardowym podejściem do klienta. Co dla czytelników bloga przygotował Aion Bank? Co możemy zyskać i czego możemy oczekiwać? Sprawdźmy!

Bank jak netflix

Choć Aion Bank powstał w Belgii, to jego pomysłodawcą jest Wojciech Sobieraj – twórca sukcesu znanego nam wszystkim Alior Banku. Nie dziwi więc, że kolejnym krokiem Aion Banku było stworzenie swojego oddziału w Polsce – z polskimi numerami kont IBAN i użytkownikami podlegającymi pod polskie prawo. Gwarancje depozytów do równowartości 100 000 euro mamy natomiast belgijskie i tam też Aion podlega pod nadzór bankowy.

Ale Aion Bank nie jest taki sam, jak pozostałe polskie banki. Po pierwsze: jest całkowicie cyfrowy. Nie ma tradycyjnych oddziałów i „okienek” z możliwością wpłaty i wypłaty gotówki. Wszystko odbywa się tu zdalnie, a konto zakładamy przez aplikację mobilną – jak w wielu fintechach. Nie jest wymagane zaznaczanie dodatkowych zgód marketingowych.

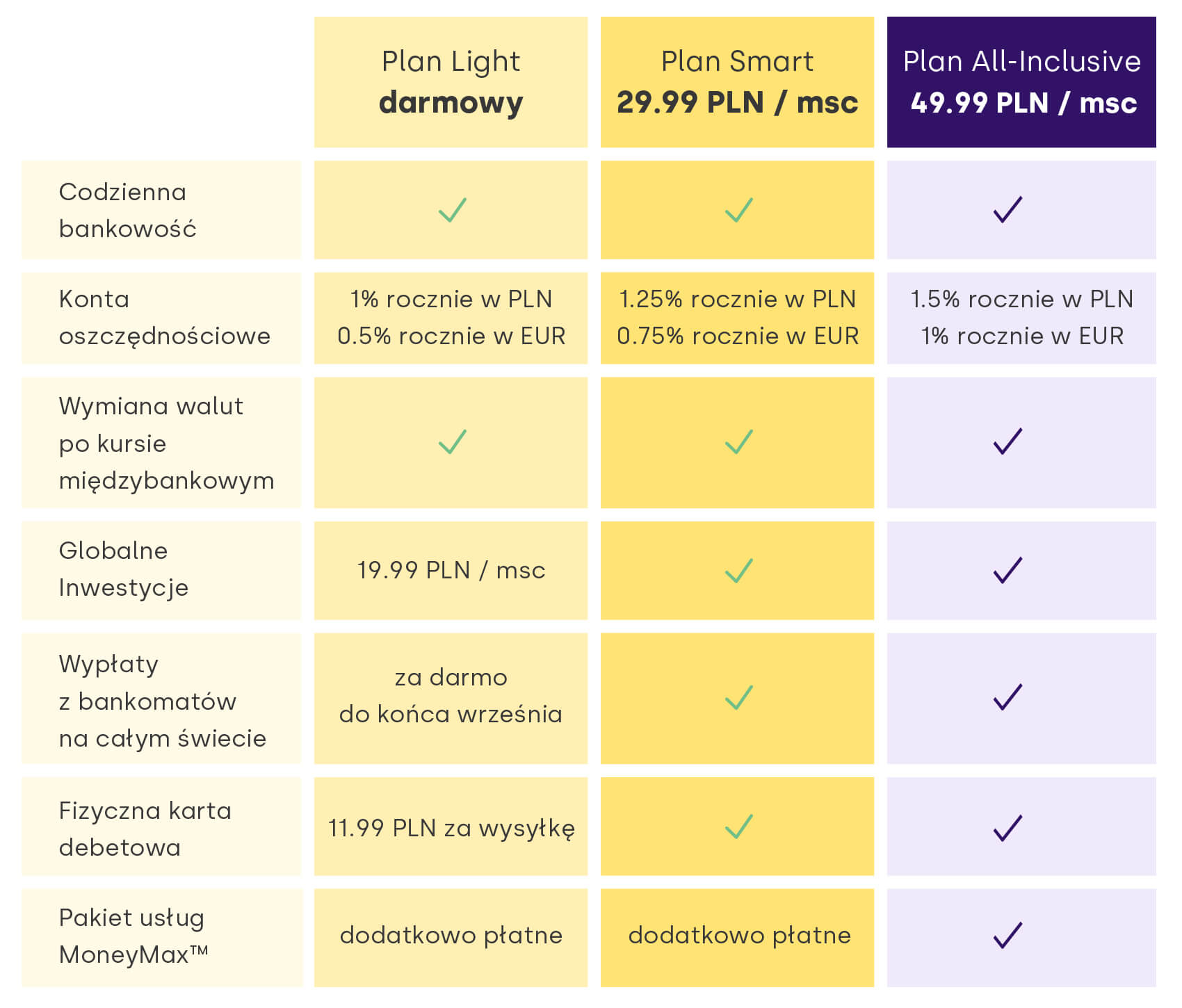

Ale jeszcze ciekawszy jest sposób działania Aion Banku. Jak bank sam twierdzi: odwraca zasady tradycyjnej bankowości, pełnej limitów i warunków. Tu, w ramach jednej stałej opłaty, możemy korzystać bez limitu z opcji wbudowanych w konto. Nie ma więc ciągłego zastanawiania się czy spełniliśmy jakieś warunki w celu zwolnienia z danej opłaty, ani czy dana operacja (np. płatność zagraniczna) spowoduje naliczenie dodatkowych prowizji. Wszystko mamy w cenie, ale… to nie znaczy, że od razu musimy za coś płacić – najniższy plan Light jest bowiem i tak darmowy.

Co w nim otrzymujemy? Bezwarunkowo darmowe prowadzenie konta, nielimitowaną wymianę walut po kursie międzybankowym, darmowe przelewy krajowe i zagraniczne (!), konta w PLN, EUR, USD, GBP i CHF oraz wirtualną kartę debetową – czyli do zakupów w internecie lub przez Apple Pay / Google Pay. Wypłaty z bankomatów na całym świecie mamy również za darmo, ale powyżej 900 zł miesięcznie zapłacimy 2% prowizji. Generalnie jest to alternatywa do fintechów, ale od początku pod postacią banku – z krwi i kości.

Co ultraciekawe dla czytelników LiveSmarter: konto w Aion Bank można (bezprowizyjnie) ładować kartą z innego banku! Już choćby to daje nam świetny powód do założenia rachunku :)

Co dostajemy w wyższych planach? Plan Smart pozwala nam dodatkowo na dostęp do platformy globalnych inwestycji, która powstała na bazie ETFmatic, którego Aion Bank przejął parę miesięcy temu. Platforma ta ma nam pomóc w łatwy, szybki i darmowy sposób inwestować w ETFy czy akcje z całego świata – a to było do tej pory w Polsce dość trudne i drogie. W ramach jednej opłaty miesięcznej mamy wliczone wszystkie koszty zakupu czy sprzedaży danego planu inwestycyjnego, opartego na najtańszych na rynku ETFach. Kto korzysta z polskich biur maklerskich (do zakupów zagranicznych) ten wie, że to game-changer.

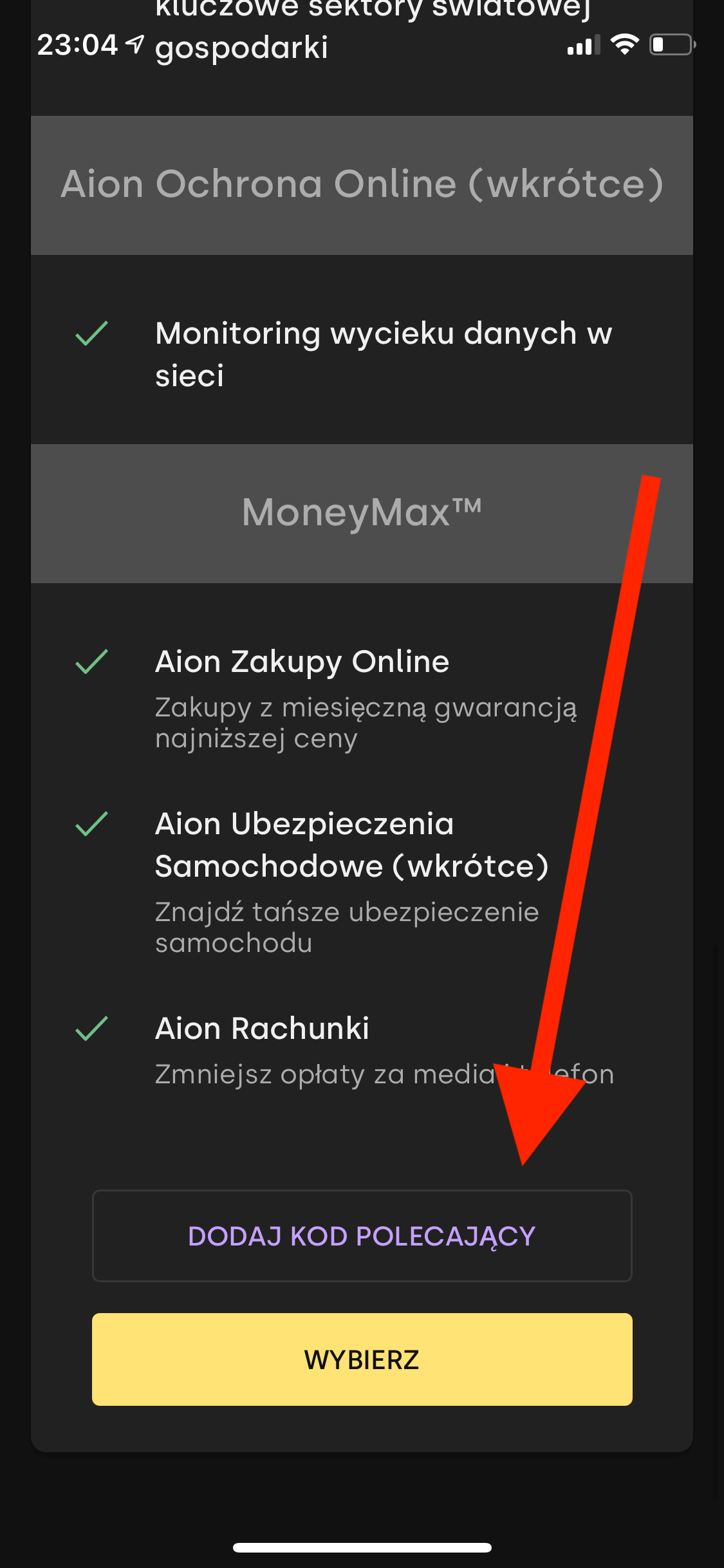

Oprócz tego zyskujemy również monitoring wycieku danych w sieci – czyli monitoring internetu 24/7, który powiadomi nas o wycieku haseł, adresów czy danych dokumentów lub kart w sieci. Płatne plany to również darmowa karta fizyczna do konta oraz brak limitu wypłaty z bankomatów.

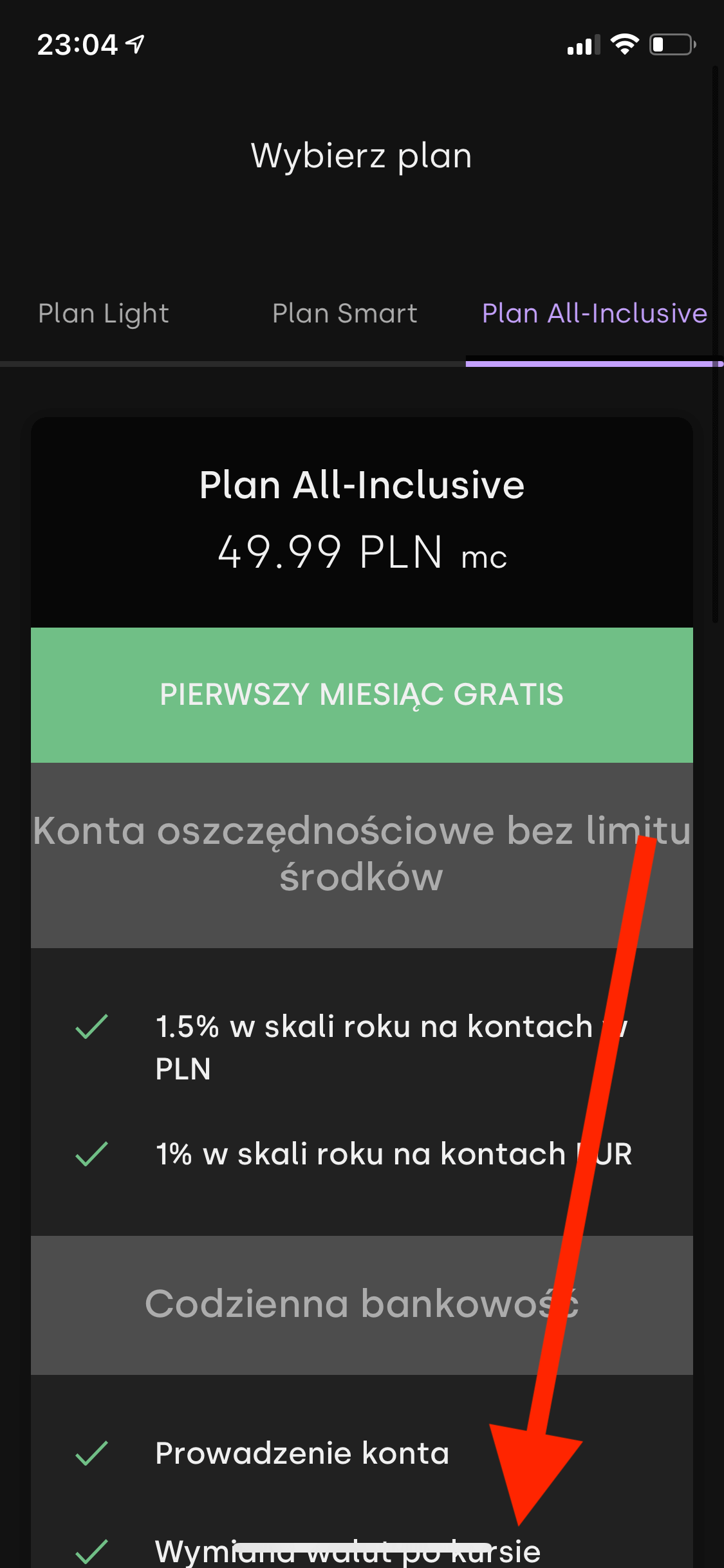

A co daje najwyższy plan, czyli All-Inclusive? Dodatkowo zyskujemy dostęp do Aion Ubezpieczenia Samochodowe, czyli najtańszych polis samochodowych (ponoć w cenach niedostępnych nigdzie indziej) czy Aion Rachunki, dzięki którym zyskamy wsparcie w wyszukaniu najlepszych/najtańszych dostawców mediów. Ciekawie zapowiada się też Aion Zakupy Online, który przez miesiąc monitoruje zakupione przez nas produkty i zwraca różnicę (!) w przypadku obniżenia ceny produktu. Zobaczymy, jak będzie to funkcjonować w rzeczywistości.

Do 1,5% na koncie oszczędnościowym bez haczyków!

Ale zanim napiszę ile to wszystko kosztuje koniecznie trzeba rzucić okiem na… ofertę oszczędnościową Aion Banku – bo to tu robi się bardzo ciekawie. Podczas gdy większość banków w Polsce oferuje nam jakieś 0,5% w skali roku z dodatkowymi warunkami – Aion pozwala na założenie konta oszczędnościowego z oprocentowaniem 1% (i 0,5% dla środków w EUR) – i to w darmowym pakiecie Light. Co ważne: nie ma tu żadnych haczyków, kwot maksymalnych, płatnych przelewów i innych warunków. Wpłacamy kiedy chcemy, wypłacamy kiedy chcemy i pieniądze zarabiają 1% w skali roku. A jeśli mamy oszczędności w euro, to i tu możemy skorzystać z ponadprzeciętnej stawki 0,5%.

A co z wyższymi pakietami? W planie Smart oprocentowanie skacze do 1,25% (0,75% dla konta w EUR), a w planie All-Inclusive – aż do 1,5% (1% dla EUR). Oznacza to, że zyskujemy zdecydowanie najwyższe oprocentowanie na rynku. Ile za nie musimy zapłacić? Wszystko zdradza poniższa tabelka:

Patrząc stricte przez pryzmat oszczędności (i pomijając chwilowo pozostałe benefity) z płatnych planów warto będzie skorzystać od poziomu około 148 118 zł. Różnica w oprocentowaniu (0.25% lub 0.5%) powinna bowiem pokryć opłatę za plan. Próg opłacalności między planem Light a Smart wynosi więc:

0.0025*0.81*n = 12*29.99

n = 12*29.99/(0.0025*0.81) = 177718.52 zł

Natomiast między planem Light a All-Inclusive:

0.005*0.81*n = 12*49.99

n = 12*49.99/(0.005*0.81) = 148118.52 zł

Warto więc zauważyć, że pomimo wyższej opłaty za plan All-Inclusive opłaca się on bardziej – bo już od wspomnianych 148 tys. zł.

Z kodem promocyjnym jeszcze taniej!

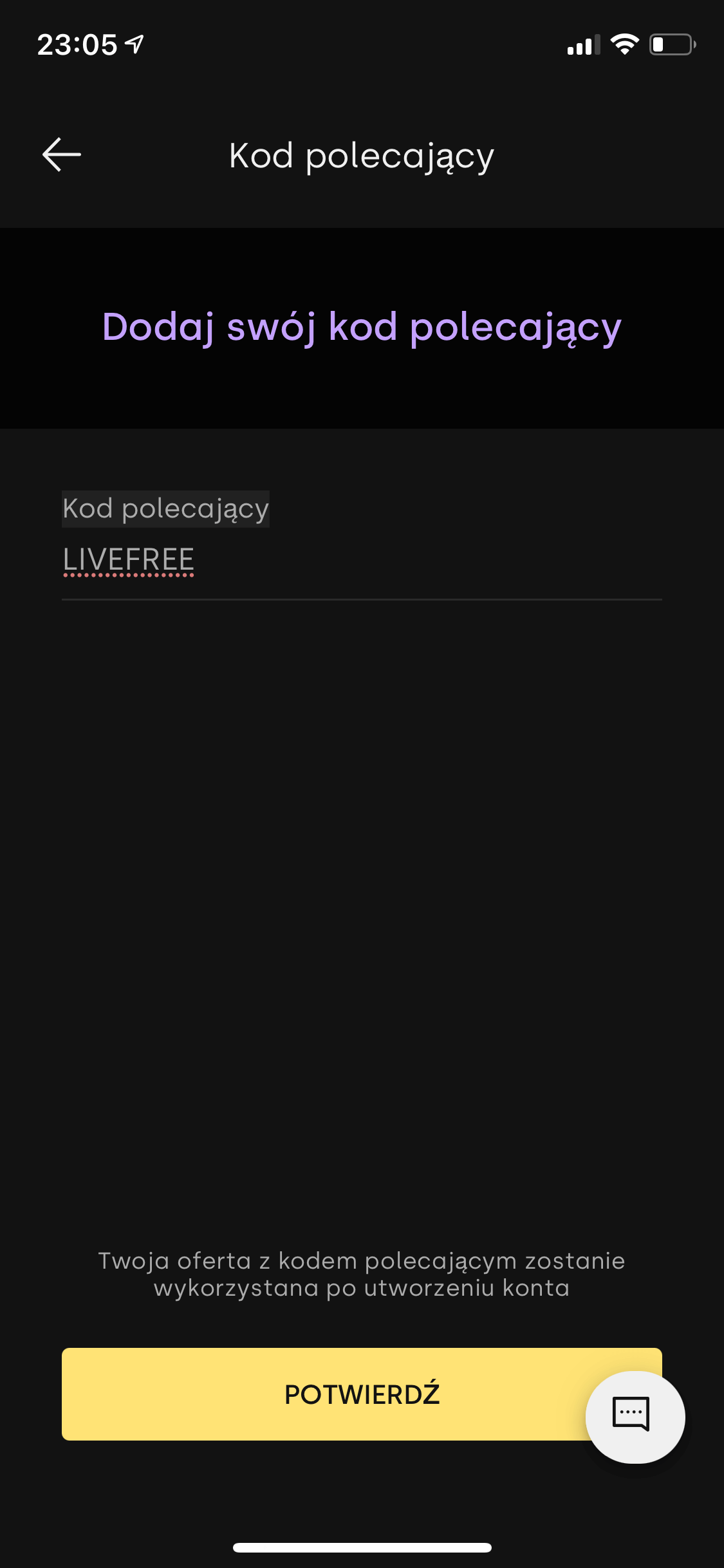

Ale to nie wszystko! Aion Bank przygotował specjalną ofertę startową dla czytelników bloga. Korzystając z kodów promocyjnych możemy zgarnąć:

- 2 miesiące za darmo w planie Smart/All-Inclusive z kodem LIVEFREE

- 6 miesięcy za 50% wartości planu Smart/All-Inclusive z kodem LIVESMARTER50

Oba kody dają też darmową kartę fizyczną w najniższym planie Light (opłata za kartę zostanie po prostu zwrócona po jej zamówieniu).

Od 14.10.2021 osoby otwierające konto w planie Light otrzymują 30 zł premii zamiast darmowej karty fizycznej :)

Z którego kodu skorzystać? Jeśli zamierzamy jedynie przetestować Aion Bank, to najlepszy wydaje się kod LIVEFREE dający 2 miesiące za darmo. Jeśli natomiast wiemy, że nasze oszczędności wylądują tam na dłużej, to w całym rozrachunku bardziej opłacalny będzie kod LIVESMARTER50 pozwalający na 6 miesięcy za pół ceny – wtedy de facto próg opłacalności oszczędności spada o połowę, do okolic 74 000 zł.

O czym warto jeszcze wiedzieć? W chwili obecnej oferta z podwyższonym oprocentowaniem oficjalnie obowiązuje do końca roku, jednak Aion Bank chce mocno powalczyć o klientów w Polsce – dlatego nie zdziwię się, jeśli zostanie przedłużona. Jeśli natomiast chodzi o możliwość migrowania między planami – na koniec danego miesięcznego okresu rozliczeniowego.

Aplikację Aion Bank możecie pobrać pod tym adresem. Kody należy wpisać w miejscu kodu polecającego – znajduje się na końcu ekranu z wyborem planu:

Komentarze

Jak dodać debetówkę Getinu, bo nie wiem gdzie wpisać 8 cyfrowe getinowskie hasło z SMS-a dopuszczajace aionowi pobranie 1 euro?

• xxxyyyzzzUdało się komuś dodać do Aiona kartę Getinu / obecnie Velo?

• jmgDostalem odsetki, mimo, iż pierwsza wplata była 6.

• Wybrzeże Kości SłoniowejChyba w FAQ był przecież napisane że odsetki są w miesięcznicę otwarcia konta.. otwarłem 5.08 i odsetki pojawiły się 04.09 o 23:47 i – o dziwo – w poprawnej wysokości :)

• AntekErrata: w FAQ piszą głupoty. W warunkach prowadzenia KO wyslanych na maila jest informacja o kapitalizacji 30 dniowej i tak się stało. Data otwarcia: 05.08 + 30 dni = 04.09 i wtedy naliczyli odsetki. Następne powinny być więc 04.10… zobaczymy ;)

• AntekJa również dostałem odsetki, wielki plus dla Aiona, że nie stosuje w weekendy podwyższonych spreadów na walutach, widać inny kantują w tym temacie, rachunek nadaje się spekulacji na fx, chociaż brakuje zleceń oczekujących czy powiadomień o kursach.

• Mario252Dziś otworzyłem konto z kodem LIVEFREE, wybrałem najwyższy plan. Od kiedy są liczone te 2 darmowe miesiące i kiedy najlepiej zmienić plan na darmowy żeby uniknąć opłaty?

• marsidCzy ktoś z Was próbował już zmienić plan w Aion, żeby przejść na light przy najbliższym cyklu rozliczeniowym w październiku? Nieciekawie to wygląda. Chciałem dziś zmienić plan z all inclusive na light, tak żeby przejść na light od 5 października. W momencie kliknięcia na „wybieram plan light” dostałem komunikat że nie mogę go zmienić bo posiadam produkty niedostępne w planie light, a konkretnie konta oszczędnościowe bez limitu środków. O co chodzi? To jakieś oszustwo Aion banku żeby ludzie nie mogli zmieniać planu? Bo przecież zarówno w opcji light jak i all inclusive są konta oszczędnościowe tylko różnią się oprocentowaniem. Ja mam oszczędnościowe w PLN i w EURO.

• PawełWitam.

• mironJa jeszcze nie probowałem zmienić planu ale chyba pierwsze należy wycofać wszystkie środki z konta osczędnościowego , następnie zamknąć konto oszczędnosciowe i inne produkty z planu all. Dopiero wtedy zmienić plan , i po zmianie planu otworzyć konto oszczędnosiowe na nowo.

Przy próbie zmiany mam info, że najpierw muszę zamknąć konto oszczędnościowe i otworzyć nowe w planie lajt, przy okazji próbowałem pierwszy raz zapłacić kartą w pl i nie przechodzi w terminalu, ktoś miał podobnie?

• DzikusKarty jeszcze nie używałem , może pierwsze trzeba ją aktywować – nadać pin w aplikacji banku . I ja mam pytanie . Skąd masz info o terminie zmiany planu ? i jaki jest termin? przypuszcałem ,że wystarczy 1 dzień.

• mironJakiś czas temu pisałem do nich na czacie i otrzymałem info, że jeśli plan chciałbym zmienić po 2 miesiącach (od 5 października) to w apce muszę go zmienić dowolnego dnia od 6 września do 4 października. Ale jeśli faktycznie trzeba konta zamykać najpierw to dziwne. Powinny być te same konta tylko oprocentowanie powinno się zmienić od 5 października. Tak na zdrowy rozum. No nic, napiszę do nich, lepiej u źródła się dowiedzieć jak to ugryźć.

• PawełŻeby się nie okazało, że to zamknięcie (niezbędne do zmiany planu) konta oszczędnościowego jest z miesięcznym okresem wypowiedzenia :/

• keram7mWłaśnie pisałem z nimi na czacie. Najpierw trzeba zamknąć konta oszczędnościowe (w PLN i euro), one się zamykają od razu bez żadnego wypowiedzenia. I tego samego dnia można zmienić już plan ale light się staje aktywny dopiero od nowego cyklu. Dlatego pomiędzy dniem zamknięcia kont i zmiany planu all inclusive na light a pierwszym dniem nowego cyklu kiedy light staje się aktywny nie można de facto korzystać z żadnego konta oszczędnościowego bo jedno jest zamknięte a to nowe z planu light jeszcze nie aktywne. Dlatego lepiej zmieniać plan 1-2 dni przed końcem cyklu.

• PawełOK, czyli zakłądając na początku sierpnia z kodem LIVEFREE 29 września (na wszelki wypadek) zamykamy ko, a do 30 zmieniamy plan.

Ale… „one [ko] się zamykają od razu bez żadnego wypowiedzenia” — a w „Warunkach” piszą „Okres wypowiedzenia przez Klienta: jeden miesiąc”…

• Don Quijote de la ManchaOK, przetestowałem to: założyłem drugie konto oszczędnościowe, wlałem tam trochę kaski, wybrałem zamknięcie, wtedy pojawiła mi się lista rachunków, na które mają zostać przelane środki — i już, zamknięte konto zniknęło, pieniądze od razu wpadły na wybrany rachunek.

Nie wiem tylko jak z odsetkami, ciekawe, czy przy jakichś naliczonych, a jeszcze nie wypłaconych, też się od razu zamknie? Może od razu zostaną wypłacone? („Warunki” mówią o „ostatnim dniu okresu wypowiedzenia”.) Gdyby były wypłacane od razu, to byłby to trick na przyspieszenie wypłaty odsetek…

• Don Quijote de la ManchaTeż mnie to nurtuje, zwłaszcza że czasem jeden konsultant mówi jedno a inny co innego. Pani ma czacie bez wahania stwierdziła że od razu się zamyka. Pewnie wyjdzie w praniu, ale jeśli tysiące ludzie miałoby teraz zapłacić 50zl mimo że chcieliby zmienić plan przed upływem 2 miesięcy promocyjnych to bardzo nadwerężyłoby reputację tego banku.

• PawełZ innego podobnego bloga:

• sentioMożna jeszcze inaczej 🙂

1. Wypłacić pieniądze z konta oszczednościowego.

2. Zlikwidowac konto oszczednosciowe – jest taka mozliwosc w aplikacji (nalezne odsetki pojawiaja sie natychmiast na koncie glownym).

3. Zalozyc nowe konto oszcednosciowe i wplacic pieniadze.

Czyli jak chcesz – odsetki mozesz wyplacac sobie nawet po paru dniach… 🙂

Nie wiem tylko jak to bedzie dzialac na dluzsza mete i czy kwoty sie zgadzaja – nie przeliczalem 🙂

Ha, to dopiero feature!

• Don Quijote de la ManchaKonto oszczędnościowe z odsetkami na żądanie 😉

Dwa szybkie pytania odnośnie Aion (jedno bardziej ogólne) mam:

1. Zasilenie konta za pomocą KK. Dla mBank – nie zostanie nic pobrane dodatkowo/naliczone odsetki jak za przelew z karty? ZTCP, to nie należy tego robić tego z KK Citi…

2. Jak sprawdzić MCC takiej operacji (gdzieś mignął mi komentarz Don Quijote de la Mancha z kodem dla Aion) – kiedyś znakomicie było widać kody w dawnym Eurobanku, a dziś gdzie to sprawdzacie?

pzdrwm

• lucluc

Już tylko Alior został do sprawdzania MCC. Ewentualnie czasem w curve pytałem supportu, ale ostatnio nie odpowiedzieli mi na takie pytanie.

• ls51. Tak, Citi trzeba unikać, choć próby użycia innych mogą się skończyć niepowodzeniem (np. Millennium Alfa & Impresja — szkoda, bo tam dawali wielkie limity, no i moneyback). Może się też pojawić problem z zablokowaniem karty po uznaniu doładowań za podejrzane transakcje https://livesmarter.pl/rusza-aion-bank-polska/comment-page-2/#comment-383244 .

U Samcika ktoś pisał o potraktowaniu doładowania kartą jako przelewu z karty w przypadku Inteligo, to mi się wydaje mało wiarygodne, bo przecież z kk PKO BP nie-Inteligo nie ma problemu (oprócz tej blokady https://livesmarter.pl/rusza-aion-bank-polska/comment-page-2/#comment-383222 ). Czyli najlepiej, o ile w danym banku to jest możliwe, ustawić limit transakcji gotówkowych na zero (tylko Citi ma trzeci rodzaj, „szczególne”, zresztą akurat w Citi chyba i tak się limitów ustawiać nie da).

2. Alior pokazuje, tam też ja zobaczyłem to 6012.

• Don Quijote de la Mancha1. Dzięki za wyczerpujące info. Stary KIS ładnie opróżniony, teraz czas na mBank.

Najwyżej będzie z przygodami, jak w załączonych komentarzach ;-)

2. No nic, trzeba zamówić debetówkę w Aliorze, którym „oberwałem” po zmigrowaniu z TMUB

Zauważyłem, że Curve ma czasem w zwyczaju zmieniać MCC dla niektórych transakcji. Tak się naciąłem na brak zwrotu na karcie crypto.com podpiętej do MC Curve dla zakupu na amazon.pl. Dla płatności bezpośrednio Visą CRO – 3% zwrotu przyszło bez problemu

pzdrwm

• lucluc

Co to jest KIS? Wiem, że to nie jest istotne, ale irytuje mnie, że nie mogę tego skrótu rozszyfrować. 😉

Ja z limitów kart przerzuciłem do ko Aion 55 kzł, od takiej kwoty nawet na 1%–1,25% trochę odsetek się uzbiera. 😎

Szkoda, że nie działa z tym Alfa, tam mam limit 63 kzł…

A tego CRO jeszcze nie badałem, najwyraźniej trzeba się zainteresować. Jako kolekcjoner zapytam, jak tam z kartą fizyczną, da się za darmo otrzymać? (Coś tam piszą, że się da, ale są pewnie jakieś ale, pewnie trzeba kupić CRO?)

• Don Quijote de la ManchaMasz jakąś KK z Santander Consumer? Jeśli tak, można ją spłacić/nadpłacić blikiem z Alfy. A karta SCB z Aionem się dobrze dogaduje.

• ls5Aha, no tak, nawet przy kk SCB z niewielkim limitem można by na raty doładowywać i spłacać z kk Millennium; no ale nie mam. Z takich mam Twisto, ale to z Aion nie działa… Można oczywiście tradycyjnie z innymi przyjaciółmi kombinować, ale to więcej roboty, różne limity oznaczają niewielki zysk, a do tego przyjaciel może się obrazić; w Aion właśnie fajna jest prostota tego rozwiązania: myk-myk z kk na ko i już…

• Don Quijote de la ManchaA z tym limitem 20 kzł/mc to na szczęście był fejk njus 😀

• Don Quijote de la Manchahttps://livesmarter.pl/rusza-aion-bank-polska/comment-page-2/#comment-383297

Załadowałem Aiona z kk BNP i SCB mam nadzieję że się nie natne na jakieś prowizje. Choć już widzę ze BNP bedzie jakas oplata za przewalutowanie tych 1 euro aktywacyjnych :x

• marsidOoo chyba jednak nie bo już Aion zwrócił kase i zniknęło to z historii, szybciutko xD

• marsidTak, jeśli jest tylko blokada, to w ogóle do przewalutowywania nie dochodzi. To jest właśnie ważne w pobierających kaucję wypożyczalniach, np. samochodów, niekiedy się ponoć zdarza, że zamiast zrobić blokadę normalnie ściągają płatność, a potem robią zwrot, co w przypadku innej waluty wiąże się ze stratą na przewalutowaniu i to podwójnym.

Do tego Aion szybko ściąga tę blokadę, fajnie, bo czasem się zdarza, że takie testowe transakcje po prostu wiszą czekając na rozliczenia transakcji, aż wygasną, a Aion chyba zaraz po aktywacji ściąga.

• Don Quijote de la Mancha@Don moja Alfa współpracuje dobrze z Aion-em

• abcZasilenie debetówką PKO BP pokazuje się jako Przelew z karty.

• emTak samo spłata AllegroPay.

• AnguloCzy ktoś robił zasilenie kredytówką PKO BP i może potwierdzić jak została potraktowana taka transakcja?

• em@ls5 robił.

• Don Quijote de la Manchahttps://livesmarter.pl/rusza-aion-bank-polska/comment-page-2/#comment-383222

https://livesmarter.pl/rusza-aion-bank-polska/comment-page-3/#comment-384473

@em bezgotówkowa (na wszelki wypadek limity na gotówkę mam na 0), ale „niebezpieczna” :).

• ls5Aktualnie to historia, bo od kilku dni aion się obraził.

co to znaczy, że się aion obraził?

• Kulson@luc jak tam u mbąk? robił fochy na wyciągu z kk? czy przeszło gładko? zastanawiam się czy nie ograć tak limitu rocznego wydatków w tym roku bo na zakończenie kolejnego okresu nie będą już liczyć sztuk, a jedynie obrót…

• WojtekSorry – w sumie użyłem starej nazwy – KIS to dziś Visa Getin, ale wyglądało to tak: https://prnews.pl/wp-content/uploads/2017/04/keepit04.jpg

No u mnie główny limit (~72k marnuje się w Citi), a że w ramach porządków pozamykałem w mBanku co się dało, to małe pole manewru jest na zabawę z Aionem

Co do CRO, to zapisałem się tam, jak jeszcze to zwało się MCO i długo leżało odłogiem, bo kart w Europie nie wydawali przez dobre 2 lata. Żeby dostać najtańszą metalową kartę ze zwrotem 2% trzeba kupić CRO za 350€ i odłożyć na 180 dni. Z kolei darmowa karta daje zwrot 1%, ale jest z plastiku, więc nawet nie rozważałem ;-)

• lucDrobna uwaga – karta jest kartą prepaid, którą trzeba doładowywać sprzedając kryptowalutę bądź zasilając za pomocą € (jeśli jesteś rezydentem Polski), więc jak nie zarabiasz w €, to trochę słaby biznes – ludzie sobie radzą doładowując via Revolut (można doładować przelewem albo za pomocą innej karty bez prowizji). Płatności przeliczane są po kursie Visy. Więcej szczegółów o benefitach tutaj – https://crypto.com/eea/cards

Gdybyś miał szczegółowe pytania, to wal na priv

@luc, dzięki za informacje! ☺

• Don Quijote de la ManchaTak z ciekawości, czy Aion pobrał od Was już opłatę za sierpień? U mnie widnieje data startu pakietu 05.08.2021, a naliczenie następnej opłaty subskrypcyjnej 04.10.2021. Uprzedzając pytania – wybrałem opcję obniżenia ceny pakietu o 50% na 6 miesięcy.

• Dzbanusznie pobral, mam to samo z tym samym wyborem 50% na 6 miesiecy, pierwsza oplata 24.99 04.10.2021, to w sumie mily i nieoczekiwany prezent

• Marcin Chrzanowski10 tys. klientów w Polsce i 500 mln zł depozytów podał Aion

• KajkoSzkoda, że nie podali, ile klienci wyciągnęli z kart kredytowych innych banków. 😉

• Don Quijote de la ManchaWystarczająco… Pieniądze lubią ciszę.

• ls5Pieniądze? Pparęnaście zł odsetek z ryzykiem, że bank się zorientuje że to przelew z karty? Normalnie biznes życia ;)

• SkyllaTylko 50 kzł na pięćdziesiąt kilka dni na 1,25% to ponad 70 zł odsetek netto.

• Don Quijote de la ManchaPonad 70 to nie „paręnaście”, głupolku.

Niektorzy nazywaja to tez zleceniem zaplaty. Nie, nie jest to przelew. Jest to platnosc karta za towary i usługi na rzecz instytucji finansowej. Od przelewu rozni sie tym ze masz chargeback. Aion ma dodatkowy zarobek z tych platnosci karta bo za ten „przelew” placi mu jeszcze bank wydajacy karte :)

• aaaana pewno? a to nie Aion ponosi koszt, tak jak sklepy ponoszą koszt za płatności kartą u nich?

• keram7ma ewentualny zarobek ma bank wydający kartę?

@keram7m, tak, intercharge idzie z Aion do wydawcy karty.

• Don Quijote de la ManchaInne opłaty idą z Aion m.in. do Visa/Mastercard i acquirera (Aion sam sobie tych transakcji kartowych nie obsługuje).

@keram7m masz racje

• aaaawiec jednak bank wydajacy karte bedzie zadowolony

Będzie zadowolony z interchange, ale w przypadku kart kredytowych nie będzie zadowolony z udzielania nieoprocentowanego kredytu na dużą kwotę. Bank wolałby, by klient te np. 50 kzł wziął w formie jakiegoś drogiego kredytu konsumenckiego…

• Don Quijote de la Manchabank wie ze na 99,99% Klient by na to nie poszedl wiec cieszy sie z malego ale pewnego zarobku

• aaaaRóżni są klienci. 😉

My byśmy na to nie poszli, ale zapewniam Cię, że jest dużo ludzi biorących drogie kredyty gotówkowe. Jeśli ktoś taki ma kartę kredytową, a chce się zadłużyć na coś, za co kartą zapłacić nie można (samochód?), to takie wyciągnięcie gotówki z kredytówki będzie jednak tańsze, niż wzięcie kredytu, nawet przy niespłaceniu całości w okresie bezodsetkowym, szczególnie jeśli to jest stara karta z oprocentowaniem 2%.

• Don Quijote de la Manchaa posiada ktoś jeszcze KK z taki starym oprocentowaniem? ;)

• abc@abc ja posiadam, w Alior i w Citi. Wiadomo, ta druga nie nadaje się do takich rzeczy, o jakich jest mowa

• lolekanabolekA ja mam TMUB, Millennium (tylko w Impresji podpisałem aneks dla grosików moneybacku) i BZ WBK (bezwarunkowo bezpłatna dawna Gold z limitem 30 kzł, który właśnie w trzech operacjach wrzuciłem do Aion). SImplicity też mam, jakoś tak trzymam, bo jest bezwarunkowo datrmowa, zmniejszyłem tylko limit, no ale czas zamknąć, po co mi ona…

• Don Quijote de la Manchacity nie pozwoli zamknac tej karty :)

• aaaaNo ciekawe, bo dosłownie od lat leży nieużywana (w 2020 zrobiłem jedną płatność, w 2021 żadnej), dam znać!

• Don Quijote de la Manchaciekaw jestem czy odrzucisz darmowa stowke :)

• aaaaA mi się udało zamknąć, bo nie odebrałem telefonu :)

• R jak Rakieta@Don Quijote de la Mancha,@aaaa z citi jest stówka 2 razy w roku, z ich karty nie powinno się Zrezygnować, ale rezygnować należy 2 razy w roku :).

• ls5No zobaczymy, ror mi jednak zamknęli zgodnie z dyspozycją bez żadnej oferty…

• Don Quijote de la ManchaAle to samo z Millennium… Może banki jednak bardziej cenią klientów z kk, nawet takimi 2%?

• Don Quijote de la ManchaZamykanie kk w Mill to przecież standardowa rzecz, a o wypowiedziany ror Prestige nikt się nie odzywa…

W jakiej formie jest ta stówka?

• Zet@Zet 10% od max 100 zł. Jest na to 2-3 miesiące, do 15 dnia kolejnego miesiąca po dacie końcowej spełnienia warunków zasilają rachunek kk.

@DonQ – ja ostatnio podchodzę bezpieczniej do tematu. Wcale nie rezygnuje z kk Citi, tylko pytam czy jest przygotowana dla mnie oferta Cashback. 2x w roku jest :). Nie bardzo chcę rezygnować, bo mam bezwarunkowo darmową i nie simplicity tylko premiermiles.

• ls5„Wcale nie rezygnuje z kk Citi, tylko pytam czy jest przygotowana dla mnie oferta Cashback” — dobre! 😆

• Don Quijote de la ManchaJa jestem osobą skromną i nieśmiałą, a jednak przy zamykaniu kk Millennium trochę ewoluowałem, na początku trudno mi było o coś żebrać, teraz już na pytanie, czy coś by mogło wpłynąć na zmianę mojej decyzji (o wypowiedzeniu karty) gładko odpowiadam: może jakiś moneyback?

@ls5 Dzięki, działa.

• Zet@ls5 Dzięki za tipa, bo citkowa platyna leży odłogiem, bezużyteczna w Aionie :D

• lucMi odpisali, że nie ma dla mnie takiej oferty :/

• Arek88Wysyłaliście zwykłą wiadomość czy rezygnację z karty?

• Arek88zadzwoniłem

• ZetCzy ktoś z Was przerabiał sytuację z proponowaniem przez Citi cashbacku w przypadku wypowiadaniu umowy ze skutkiem natychmiastowy z racji braku zgody na wprowadzane zmiany w Tabeli Opłat czy zmiany w Regulaminie? Czy proponowano komuś zmianę decyzji i oferowano zwrot za zakupy?

• NNCzy ktoś spotkał się z sytuacją proponowania cashbacku w okresie pomiędzy zgłoszeniem sprzeciwu w stosunku do ww. zmian a ich wprowadzeniem?

Skylla ma rację, dla 80 zł/mc szkoda angażować takich sum z kk. Szybki darmowy pieniądz, jest warty dużo więcej.

• Dan@Skylla – niekoniecznie o odsetki chodzi. Mam KK z dobrym ubezpieczeniem podróżnym. Jest DOŚĆ droga. Chyba że się zapewni odpowiedni roczny obrót.

• ls5ach to PKO BP ;-)

• JoXKody promocyjne są jeszcze aktualne?

• MichałJak najbardziej

• MichałZ którego konta pobierają opłatę ze wyższe plany ? U mnie nie pobrana…wszystko trzymam na oszczędnosciowym

• Bartija do opłaty podpiąłem kk z innego banku

• lolekanabolekCzy na etapie zakładania konta można zrezygnować z płatnej wysyłki karty debetowej? Czy po prostu wziąć plan wyższy i po przesłaniu karty zmienić na najniższy plan?

• JJ2010Z kodem karta jest z wysyłką za darmo. Ja też nie używam fizycznej, ale jak dają… :)

• MichałKarta powinna być za darmo z kodem livesmarter. Mozna zrezygnować z karty przy zakładaniu konta . Ale jak komuś nie potrzebna to po co sprawdzać czy bedzie napewno darmowa . Mi akurat może się przydać więc wziełem w promocji.

• mironDzień dobry Wszystkim.

• mironPonieważ nie ma jednoznacznej opinii o terminie zmiany planu na Light , dziś zmieniłem z płatnego na light.

Zmian bez problemów w ciagu paru sekund. Pierwsze przelew z konta oszczednosciowego na rachunek główny, następnie zamknięcie konta oszcednściowego. Zmiana planu , otwarcie konta oszczednosciowego.

@miron a dodali Ci odsetki za konto oszczędnościowe przy zamykaniu? Najpierw przelałeś kasę z oszczędnościowego na ror, a potem zamknąłeś oszczędnościowe, czyli odsetki powinny potem też na ror się pojawić w momencie zamykania. Dobrze rozumiem?

• Paweł@miron

• Beata2Fajnie, że to jednoznacznie wyjaśniłeś.

Zasilał ktoś Aiona kartą debetową Millennium? Pobrali w Mill jakieś prowizje / opłaty?

• jmgTak, bezbólowo kk millenium

• lolekanabolekKtórą kartą kredytową Millennium bezproblemowo ?

• rychu75https://livesmarter.pl/rusza-aion-bank-polska/comment-page-2/#comment-382833

• Don Quijote de la ManchaWszyscy piszecie o kk, a jak jest z zasileniem k. debetową Millennium, testował ktoś?

• jmgJak zasilić konto z karty kredytowej? Może ktoś napisać krok po kroku? Zacząłem dodawać kartę i wcale mi zniknęła ta opcja

• EugeniuszOKI. Doszedłem.

• Eugeniusz@Eugeniusz cieszymy się, że jeszcze możesz, ale nie musisz internetów od razu o tym informować 😆😆

• lolekanabolek@loleknabolek

• EugeniuszDzięki. Ty dochodzisz? To się pochwal, ale oszczędź internautom szczegóły 😁

Do mnie możesz napisać, ale na priv.

Czy ktoś doładowywał z kk Getin Banku? Biorą opłaty?

• Beata2Odpowiedz na temat odsetek z zamykanego KO 1,5% .

• mironOdsetki po paru minutach były naliczone i przelane na tzw. ror

Co zrobić w przypadku zmiany telefonu lub jego utraty? Jest jakaś procedura na odzyskanie dostępu do konta?

• PQI drugie pytanie – co w momencie śmierci właściciela konta? Czy da się jakoś zabezpieczyć środki na koncie oszczędnościowym?

1. Tak, po prostu musisz mieć drugi telefon. Jak masz, to nawet bez utraty pierwszego możesz przetestować instalowanie apki Aion na drugim. Ogólnie trzeba tam chyba podać dane typu nazwisko panieńskie matki; niektórzy właśnie narzekali, że zbyt łatwo da się to założyć, ale to chyba były przesadne obawy.

• Don Quijote de la ManchaDzięki za odpowiedź, a czy jest jakiś limit liczby urządzeń na których można mieć zainstalowaną aplikację banku?

• PQ@Michał Admin

• WaldemarCzy kod poleceń jeszcze działa?

Uszczelniono doładowania kartą do 20k/mc.

• ls5ale 20 tysięcy euro (wg informacji na infolinii)

• Damian_91Czy może ktoś jednoznacznie potwierdzić czy 20.000 euro czy PLN?

• Grzegorzdostałem odpowiedz, ze we wrzesniu było 20 tys. euro, w październiku już zmienili na złotówki ;(

• Damian_91Witam. Właśnie próbowałem zamknąć konto oszczędnościowe, żeby przejść z planu all inclusive na light. Po kliknięciu Zamknij konto pojawił się komunikat; common error something went wrong. Czy miał ktoś podobny problem i mógłby doradzić jak to rozwiązać?

• Pawełmam to samo, napisałem na czacie, mają zamknąć ręcznie, jeśli w tym czasie naliczy się opłata za brak zmiany planu obiecali mi ją zwrócić

• DzikusJa zrobiłem dokładnie to samo i to samo z nimi ustaliłem. Ponoć jutro mają to naprawić.

• PawełTez mialem ten błąd, KO udało sie zamknąć bez tego błędu dopiero po tym jak dopisali wczoraj przed północą odsetki i przelałem je na ROR.

• KajkoNadal nie działa :) jeśli odsetki naliczyli Ci już w nocy to znaczy, że minął Ci kolejny miesiąc i teoretycznie powinna być u Ciebie już opłata i tu mnie zastanawia jeśli pierwszy miesiąc dla tych, którzy wybrali 50 proc zniżki był za free i jeszcze nie płacili to czy Ci, którzy wybrali zniżkę 100 proc na 2 miesiące czy faktycznie opłata naliczy się już teraz czy dopiero za miesiąc

• DzikusDzisiaj również nadal nie idzie zamknąć konta oszczędnościowego. Jak tu wierzyć, że nie znikną nagle pieniądze z kont i bank nic nie będzie mógł zrobić? Wiarygodność AION Banku robi się pod psem. już trzeci dzień mają problem.

• ZenekWypłacanie z konta oszczędnościowego też nie działa?

• sentioEhh, dziś nadal nie działa zamknięcie konta oszczędnościowego co uniemożliwia przejście na plan Light. Z konta już zabrałem wszystkie pieniądze, jutro powinna naliczyć mi się opłata której chce uniknąć.

• MatqaSupport twierdzi, że w razie problemów zwrócą koszty – jak rozumiem tą opłatę za miesiąc planu AI ale pewności nie ma :/

W poniedziałek mogłem wypłacić ale zamknąć konta już nie. A to wiąże się z przejściem z planu All-Inclusive na plan Light. Bez tego będą ściągać 49,99zł

• Zenekno właśnie pytanie czy ktokolwiek zapłacił cokolwiek?

• Dzikusteraz bez kodu jest pierwszy miesiąc za free, więc może 1+2 z kodem?

Ci którzy wybrali wariant 50% też pisali o pierwszym za free

KK Millennium wchodzi bez problemu. Także nie moja. KK z Santander Consumer Bank, z ostatniej promocji nie wchodzi. Nie wchodzi też KK SCB do DP. Próba użycia kk Getin Banku- przekierowuje z apki AI na stronę Getinu, po zalogowaniu się i podaniu kwoty przychodzi sms autoryzacyjny ” przelew z karty XXXX na kwotę 10 500 „. Próbowałam na mniejszą kwotę i tak sama sytuacja. Nie odważyłam się potwierdzić transakcji, aby nie narazić się na opłatę. Ktoś ma jakieś doświadczenia?

• Beata2Aktywuj sobie w scb 3dsecure i ustaw haslo do transakcji internetowych. A i DP działa.

• ls5KK Millennium Impresja też. 29.09 Don pisał,że nie. Może coś się zmieniło

• rychu75Tak, Impresja teraz przeszła, choć tylko 100 z próbowałem, może to ma znaczenie?

• Don Quijote de la ManchaCo ciekawe, ona wcześniej w ogóle była „nieaktywna”, bo nie przeszło nawet to jedno euro, a teraz nieaktywność zniknęła, choć w ogóle mnie nawet o kod sms nie pytał!

Ale Alfa nie przechodzi, po podaniu kwoty wyskakuje „Przepraszamy, wystąpił problem z zasileniem rachunku, prosimy o zamknięcie i ponowne otwarcie aplikacji”.

• Don Quijote de la Mancha@Iis5

• Beata2Czy możesz doradzić jak technicznie aktywować samemu usługę 3 D Secure w bankowości elektronicznej? /ew. mobilnej/

Wchodzisz w bankowość internetową, w szczegóły karty kk i tam jest „Hasło uwierzytelniające – do transakcji internetowych 3D Secure” – aktywuj i nadaj hasło.

• Bolo@Bolo

• Beata2Pięknie dziękuję. Zasilenie wykonane. W zablokowanych środkach mam kwotę zasilenia+ 4,74. Ta kwota 4,74 to chyba cena 1 Euro i po weryfikacji Aion ją zwróci. Dobrze myślę ?

Tu nie odpowiem na 100%, bo nie mam konta w Aion, ale podejrzewam, że tak jak piszesz i wyżej w komentarzach również, to 1 euro „aktywacyjne.

• BoloCzy komuś jeszcze nie została pobrana opłata za pakiet allinclusive? I jak rozliczane są odsetki, bo u mnie był tylko jeden przelew bez rozróżnienia na odsetki i podatek.

• ozjasz_goldbergad 1. nie pobrali oplaty ponownie, mi to akurat nieszczegolnie przeszkadza (byc moze to uklon w strone klienta skoro nie ma uruchomionych wszystkich uslug premium to klient placilby za nie w pelni wykonana usluge ale tylko strzelam)

• Marcin Chrzanowskiad 2. tak jest kapitalizacja pomniejszona o odsetki bez wyszczegolnienia ile odestek ile podatku co zwykle ma miejsce w innych bankach, czy to jakis problem hmm dla mnie nieszczegolnie akurat

Co do braku opłat to oczywiście mi się nie spieszy. Miałem jednak wątpliwości co do odsetek, bo w końcu to zagraniczny bank i kolega uważał, że trzeba będzie je samodzielnie w picie sobie liczyć i odprowadzać na koniec skoro nie widać pozycji oddzielnej dla podatku jak w każdym innym polskim banku.

• ozjasz_goldbergto przypuszczam obowiazek kazdego banku w Polsce pobrac te oplate, jest tak samo jak wszedzie indziej niestety lub jak wolisz stety belka jest pobierana z automatu

• Marcin ChrzanowskiAno, to przecież po prostu polski oddział. Inaczej byłoby pewnie, gdyby ktoś, np. gdy jeszcze nie było polskiego Aion, założył konto w belgijskim, wtedy by mu chyba belgijski podatek pobierali, ciekawe, czy trzeba by w Polsce zapłacić różnicę między belgijskim 15% i polskim 19% (jak to jest w przypadku dochodów giełdowych).

• Don Quijote de la Manchahehe :) to ty tu jestes Panie @Don mistrzem optymalizacji miedzy innymi podatkowej :)

• Marcin Chrzanowskipewnie warto nie zaczynac rozmowy w urzedzie skarbowym od czy powinienem cos zaplacic :)

Ale nie ma cudów, belgijski (niższy) podatek byłby pobierany tylko w przypadku korzystania z belgijskiego Aion, a tam oprocentowanie EUR to nie 1%, a 0,1%…

No ale jak chodzi o urząd skarbowy, to też się zawsze zastanawiam, jak to jest z tym podawaniem dochodów kapitałowych z zagranicy… Szczególnie, że im się w PIT nawet nie podaje dokładnych danych, tylko już wyliczony podatek. W przypadku zagranicznych dywidend wypłacanych poprzez polskie biura maklerskie pewnie to mogą sprawdzić (choć pewnie rzadko to robią), ale przy zagranicznych? Męczenie się z dokładnym wyliczeniem tego (bo jest jeszcze problem z odpowiednimi kursami) należy chyba uznać za rodzaj obywatelskiej uczciwości, w trosce żeby im nie zabrakło „na dzieci” ( po 500) czy na „dostawców” respiratorów…

• Don Quijote de la Mancha(Znowu błąd: przyzwyczaiłem się do tego promocyjnego 1%, ale u nas w bezpłatnym planie jest 0,5%; tak czy inaczej to zdecydowanie lepiej niż belgijskie 0,1%, nawet z wyższym podatkiem.)

• Don Quijote de la Mancha:) wlasciwie sie nie pomyliles bo pytanie zaczelo sie od all-inclusive gdzie faktycznie akurat jest 1% w ojro, co do dorzucania sie do dostawcow respiratorow czy inne pincet :) no coz wolalbym osobiscie dolozyc sie do schroniska na paluchu i to z wlasnej woli, a nie przekopywac jakas tam mierzeje wislana, czy inne wymysly ale co kraj to obyczaj :) ale nie chce wtykac kija w mrowisko w tym temacie bo to zwyczajnie niepotrzebne :)

• Marcin ChrzanowskiTak, ale to się nie wyklucza.

• Don Quijote de la ManchaJa dokładnie nie liczę, ile zarabiam na bankach, a ile wydaję charytatywnie, ale pewnie są to zbliżone kwoty… Paluch też dostał.

nie watpie :) wymienilem palucha bo tam akurat bylem pare razy osobiscie i po prostu widzialem, ze warto :) zwierzeta sa mega zadbane, oczywiscie daje moczem na alejkach ale to nieuniknione przy takiej ilosci zwierzat, to nie wystawa sklepowa, tego sam wolontariat nie zalatwi jednak :)

• Marcin Chrzanowskisuper, ze masz takie cywilizowane podejscie, absolutnie sie z nim zgadzam :), czlowiek nie zawsze jest w stanie sie osobiscie zaangazowac w cos co uwaza za sluszne, a „nadmiarowe” (takich oczywiscienie ma :) ale powiedzmy) zlotowki czasami moga pomoc w czyms co samemu sie uwaza za bardziej istotne :)

Po dwóch miesiącach istnienia w Polsce tego Banku WIELKA kicha. Gówniana aplikacja i przez 3 dni nie umieją sobie poradzić z zamykaniem konta oszczędnościowego. A co jeśli nie będzie można większej gotówki przelać do innego banku przez kilka dni?

• Zenek@WYJADACZE, Admin

• Beata2Czy zasilenie konta w Aionie z karty debetowej Alior Banku zwalnia z opłaty za kartę ? Korzystałam z przyjaciół i problemu nie było, ale jak jest w Aionie? Czy ktoś z Was ma jakieś doświadczenie w tej sprawie? Za zasilenie z karty debetowej Alior Banku pobierana jest kwota 1 euro/ dziś to 4,74/ i po pół godziny zwrócona na konto. Tak więc zasilanie z debetówki jest bezpłatne. A jak z karty kredytowej danego TMUB?

Tak, jest bezpłatne, to też taki nowy przyjaciel; to euro to tylko za pierwszym razem. Ja akurat właśnie w tym cyklu rozliczeniowym 4 transakcje dla bezpłatności kk TMUB zrobiłem w Aion; to się może też przydać do zniesienia opłaty rocznej, dla której wymagany jest obrót.

• Don Quijote de la ManchaOgólnie jest taka zasada, że (jeśli są wyjątki to piszcie) transakcje dla bezpłatności mogą być dowolne, pewnie chodzi o to by prostym ludziom było łatwiej, inaczej by się mógł UOKiK przyczepić, jak się doczepił do tego, że niektóre banki uwzględniały datę księgowania, a nie płatności.

Nigdy przez kilka lat nie zrobiłem wymaganego do bezpłatności obrotu, ale Zawsze wyrażałem niezadowolenie i każdym razem opłata była zwracana. :) Taki tip :)

• Elo320@Don

• Beata2Super. Pięknie dziękuję. Wiesz, jak czytam Twoje wypowiedzi to coraz częściej zaczynam myśleć o obligacjach. W świetle planowanych dalszych podwyżek stóp procentowych może to już nie będzie tak opłacalne ale chyba spróbuję. Jak masz czas i chęć to napisz krok po kroku/ łopatologicznie/ jak zacząć? Muszę dokończyć sprawozdanie firmowe i nie za bardzo mam czas samej wgłębiać się w temat, a Ty masz to w małym palcu.

Wchodzisz na stronę https://www.zakup.obligacjeskarbowe.pl/rejestracja.html i wypełniasz formularz; później dostajesz swój numer rachunku do zakupu obligacji (widać go pod Rachunek Rejestrowy → Dane Klienta i po wydaniu dyspozycji zakupu, on się przy kolejnych zakupach nie zmienia, więc możesz go w banku zapisać jako szablon przelewu) i aktywujesz konto pierwszym przelewem o danych zgodnych z podanymi (czyli normalnie jak przy zakładaniu konta bankowego na przelew).

Później cała obsługa odbywa się przez ten (prościutki) system internetowy.

Obligacje można kupić na dwa sposoby; niestety zawsze trzeba zrobić dwie rzeczy: zasilić rachunek przelewem z banku i złożyć (wyklikać) dyspozycję zakupu (czyli nie wystarczy, jak w przypadku funduszy inwestycyjnych, sam przelew powodujący kupno). Dwa sposoby polegają na tym, że kolejność jest dowolna (jeśli w momencie składania dyspozycji zakupu środków tam nie będzie, to ta się wykona, gdy przelew dojdzie).

• Don Quijote de la ManchaDziś zadziałało u mnie zamknięcie konta oszczędnościowego i zmiana planu, przy okazji uważajcie bo w regulaminie jest zapis, że naliczają opłaty z dołu na koniec miesiąca, w którym był włączony dany płatny plan, stad może nie mieliśmy jeszcze opłat

• DzikusOd wczorajszego wieczora występują problemy z doładowaniem (komunikat, żeby zamknąć i otworzyć ponownie aplikacje nic nie daje) – przynajmniej u mnie, po zmianie pakietu na light jest taki problem dowolną kartą. Przy okazji, w Santanderze większe transakcje, uznane za nietypowe, są blokowane przez dział bezpieczeństwa i trzeba się tłumaczyć jak często, na jakie kwoty, będzie się wykonywać transakcje.

• matebeA może przekroczyłes już 20k?

• Damian_91u mnie santander co 2 tygodnie blokuje losowa karte za transakcje po kilka groszy na litwie i

• aaaanie pomagaja prosby zeby tego nie robili

Nie przekroczyłem, ruszyło z powrotem o 12ej. Tak, prośby pomagają na zasadzie odblokowania na dajmy 2-3 godziny

• matebeDoładowałam rachunek w AI Banku z karty debetowej BNP Paribas. Pobrało 4,60 tytułem weryfikacji. Już ponad 10 min. i zwrotu nie ma. Autoryzacja zasilenia: komunikaty po francusku/ angielsku ? /apkę mam z Polski/. Oprócz podaniu e-kodu i kodu z sms-a proszą o nazwisko panieńskie mojej Mamy. Czy też tak mieliście ?

• Beata2Jest zwrot.

• Beata2Próbowałem dziś zasilić rachunek kartą kredytową Aliora ale płatność nie przechodzi. Komuś się udało?

• aupolNie alior, a mbąk… i przeszło bez problemu… i nawet mBank nie zablokował mi dostępów ;)

• maniekkkkkkkJakby ktoś chciał skorzystać z „półautomatycznego” transferu środków, np. żeby spłacić kartę kredytową, to działa schemat – rachunek oszczędnościowy =) rachunek główny, a potem rachunek główny =) bank zewnętrzny, złożone z datą przyszłą

• lucCzy możecie się zalogować do Aion? Od rana gdy próbuje to po wpisaniu kodu mieli i nic się nie dzieje. Mają jakąś awarię?

• Mariusz11Teraz,bez,problemu

• rychu75Dzięki za odpowiedź. U mnie pomogła dopiero reinstalacja aplikacji :(

• Mariusz11Dzięki za odpowiedź. U mnie pomogła dopiero reinstalacja aplikacji

• Mariusz11Tak

• rychu75Patrzcie co się dzieje, ładnie nas wydymali. https://aion.eu/pl-pl#bonus50

• Kajkoe tam dla 50 zł to ja mogę opłacić rachunek w MU w przypadku promo, a nie zakładać konto w nowej instutucji

• pytanieDokładnie:)

• EgoJak na Polskie standardy to wyjątkowo śmieszna kwota, choć lepsza niż żenujące… 30 złotych :D, jakie miało miejsce jakiś czas temu.

Na odsetkach można było przez te 3 miesiące zgarnąć wielokrotnie więcej.

• AnguloW nest na oszczędnościowym widzę, że % jest na 1,6%. To więcej niż w aion. Tylko nie mogę nigdzie doczaić, czy to % do jakiejś kwoty czy na całą sumę. W każdym razie powoli zacząłem przeprowadzać się do NEST

• lolekanabolekByło, to dla kont zalozonych przed 2016 – wibor 3M z 15-tego dnia miesiaca zaokrąglony do dziesiętnych.

• R jak Rakieta@R, dzięki, dokopałem się do tabeli oprocentowania. Kursy tak jak mówisz, chciałem się tylko upewnić czy oprogramowanie jest na całą kwotę. Wygląda na to, że nie ma ograniczeń

• lolekanabolekMiesiąc temu podpiąłem wirtualną Aiona po Amazon Prime, dziś miała się pobrać opłata, a Aion ją odrzuca, czat na to: muszą zweryfikować, ale nie wiadomo ile to potrwa, co za bank :/

• keram7mAion przedłuża warunki kont oszczędnościowych do końca lutego. Od grudnia podnosi oprocentowanie na NOWYCH kontach oszczędnosciowych smart:1,5% i ALLINC.2%. trzeba się bawić w zamykanie i otwieranie nowych.

• Bartiale nowych tylko KO, czy nowych KO przy nowym ROR?

• keram7mo RORach nie ma mowy jedynie o nowych KO więc domyśłam się, że w ramach starego ROR. Jest w mailu nawet instrukcja jak założyć nowe KO co potwierdza to co piszę.

• BartiKody promocyjne jeszcze działają?

• KarolekJak najbardziej.

• MichałPróbuję doładować KK Alior oraz BNP i od dwóch dni, tylko raz udało się aliorem, na kwotę 10pln. Wcześniej przechodziło. Czy oni jakoś blokują możliwość doładowania (przez ostatnie 30 dni doładowałem konto łącznie na kwotę ok 10000 PLN)?

• MaciejU mnie działa do 20k PLN na miesiąc, tyle mi wystarczy

• Dzikusteż mi nie przechodzi , myślałem, że chodzi o limit, ale nie…

• Elo320Dziś się udało

• Elo320Potwierdzam – nie przychodzi pomimo nowego miesiąca… Starają się rozwiązać założony na czacie ticket.

• matebeU mnie nadal bez zmian. Tak samo nie mogę skorzystać z BiT w C dla kart Alior i BNP…A karty same w sobie normalnie działają. Możliwe, że blokują transakcje „specjalne” ?

• Maciej@Maciej

• Beata2Mi z Aliora i Paribasa wchodzi bez problemu. Natomiast z Getinem tragedia. Nic nie chce wejść.

Jeśli tera zakładam konto, wpłacam kasę to po zmianie wysokości % środki, które tam mam automatycznie są od tego dnia wyżej % czy trzeba się bawić w otwieranie nowego rku oszczędnościowego i przezucanie środków?

• FaziKażde konto oszczędnościowe założone od 1.12 jest na 2% (AI) lub 1,5% (Smart) lub 1% (Light)

• MichałTak to wiem, ale interesuje mnie kwestią jak w pytaniu: jeśli podniosą przykladowo od 1 stycznia oprocentowanie to na nowe konta będzie obowiązywać, a te na które wpłaciłem będzie po staremu i trzeba będzie zakładać nowe?

• FaziTak, ale stare można zamknąć w Aion jednym przyciskiem

• DzikusDzki To lipa , trzeba śledzić ruchy banku, bo jak przyśniesz to zostajesz ze starym %

• FaziA już myślałem, że to porządny bank.

jak zmieniłem plan z free na all inclusive to nie musiałem zamykać konta oszczędnościowego aby oprocentowanie wzrosło mi do 2

• gregooplTaka ciekawostka- Zadzwonił do mnie pan z Aion i zaproponował pakiet przez 6mcy za pół ceny.

• gregooplZakładałem konto u nich we wrześniu w najwyższym pakiecie z kodem promo z bloga. Potem zmieniłam na light, no i teraz ten telefon. Dali komuś inne propozycje?

może monety im się już nie zgadzają? Płacą im tylko Ci, którzy więcej wyciągną z odsetek…i jeszcze pamiętają kiedy pakiet zmieniać ;) Widać chyba sporo luk w takim modelu biznesowym…

• abcWstrzymajcie się jeszcze do świat. Lokaty i KO będą po 3% zaraz bez żadych kombinacji.

• Elo320zaraz nie będą, to będzie długi proces rozłożony w czasie…

• abcZaraz to bez promocji stare konta oszczędnościowe wejdą na co najmniej 2,25 i to taki stan mamy jeśli RPP nie podwyższy stóp w grudniu, a ten wariant wydaje się mało realny

• Dzikuszaraz to raty kredytów wzrosną… pewnie banksterzy już piszą pisma, która wyjdą do klientów dzień po posiedzeniu RPP… Podwyżka stóp jest pewna, pytanie brzmi o ile… jeśli chodzi o % depozytów, to zawsze jest dłuższy proces, bo banki nadal mają sporo gotówki i nie muszą o nią walczyć.

• abcJakie znowu pisma? Mechanizm zmiany oprocentowania kredytów jest opisany w umowach. Nie siej paniki ziombel. Elo.

• eloraperhttps://www.money.pl/gospodarka/stopy-procentowe-w-gore-klienci-bankow-juz-dostaja-pisma-o-podwyzkach-6694475324762944a.html

• abc@abc „Wiele jednak zależy od tego, w jakim banku, w jakim klient ma kredyt. Stawka nie musi się zatem zmienić z dnia na dzień. Niektóre banki aktualizują na przykład stawkę bazową cztery razy w roku, w innych termin aktualizacji stawki jest indywidualny dla każdego klienta.” No pozdro ziombel. Każdy wybiera bank jaki mu pasuje. Elo.

• eloraper@abc zerknij na harmonogram z załączonego linku, jaki otrzymał ten klient :) 7.10. Została mu zmieniona stawka wibor, kolejna będzie zmieniona za 3 lub 6 miesięcy wiec nie opowiadaj, że od razu ma podwyższoną marże. W umówię kredytu hipotecznego mam dokładna datę z kiedy jest pobierana stawka i nadal na kredycie może dla niektórych być ona niższa niż odsetki od kont oszczędnościowych czy obligacji, nadal wielu ma marże w okolicy 1-1,2 plus nadal stawka wibor 0,24 co daje 1,24 oprocentowania hipoteki

• DzikusOtóż to @Dzikus. Pozdro szejset. Elo.

• elorapera czy ja napisałem coś o podwyższonej marży?

• abcTu chodzi tylko o ogólną konkluzję, że po podwyżkach stóp, raty kredytów rosną błyskawicznie, a oprocentowanie depozytów bardzo wolno… suche fakty i tyle w temacie.