Po kolejnej, majowej obniżce stóp procentowych, oprocentowania lokat sięgnęły dna. Korzystanie ze standardowych ofert przestało mieć sens. W zasadzie jedyną opcją ulokowania swoich pieniędzy ponad 1% stały się lokaty i konta oszczędnościowe dostępne w różnorakich promocjach. Dlatego lipcowy ranking lokat będzie nieco inny niż poprzednie. Spróbujemy w nim zebrać jedynie te oferty, które faktycznie się opłacają – dają ponadprzeciętne (jak na obecne czasy) odsetki czy premię na start.

2% do 20 000 zł przez 4 miesiące + 150 zł na start

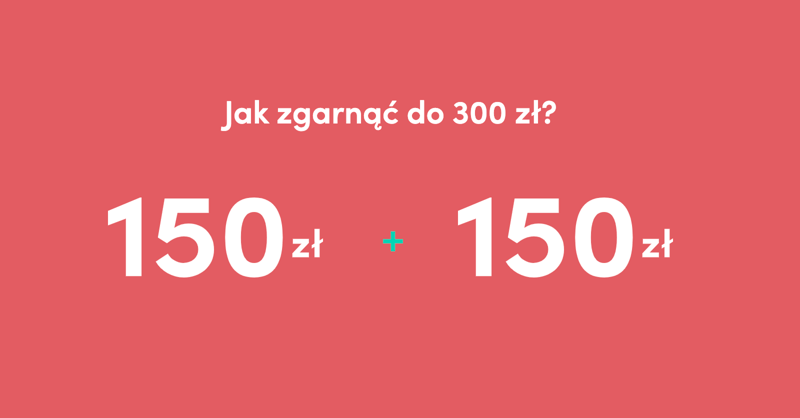

Pierwszą z ciekawych propozycji jest świeża oferta Pekao. W zamian za założenie konta osobistego i spełnienie prostych warunków możemy zgarnąć 100 zł w gotówce oraz dodatkowe 50 zł w formie bonu. A co to ma wspólnego z oszczędzaniem? Ano mnie więcej to, że oprócz konta osobistego możemy założyć konto oszczędnościowe, które płaci nam 2% w skali roku przez okres 4 miesięcy. Kwota maksymalna to 20 000 zł, więc dla wielu osób będzie w zupełności wystarczająca.

2,5% do 20 000 zł przez 4 miesiące + 140 zł na start

Równie ciekawą ofertę ma również mBank, w ramach swojej promocji startowej. Tu do zgarnięcia mamy 140 zł za założenie konta oraz 2,5% na koncie oszczędnościowym „Mój Cel” – ale pod warunkiem, że będziemy na nim odkładać pieniądze, a nie zabierać. Kwota maksymalna i czas trwania oprocentowania są identyczne, jak w ofercie Pekao.

2% do 10 000 zł przez rok + 50 zł na start

Podobną do Pekao ofertę ma również Getin Bank. Różnica jest jednak taka, że 2% zgarną nowi klienci (zakładający również konto osobiste) ale przez okres 12 miesięcy. Mniejsza jest jednak kwota maksymalna – wynosi 10 000 zł. Bank wymaga jednak od nas dodatkowych działań: oprocentowanie będzie naliczone pod warunkiem, że zapewnimy comiesięczne wpływy 1000 zł. Dodam również, że zakładając konto osobiste możemy zgarnąć dodatkowo 50 zł na start w ramach programu poleceń.

2% do 20 000 zł przez 4 miesiące + 200 zł na start

2% jest ciągle dostępne w Santander Bank Polska – pod warunkiem, że nigdy wcześniej nie korzystaliśmy już z Lokaty Mobilnej. Możemy na niej ulokować do 20 000 zł na okres 4 miesięcy. Do założenia lokaty potrzebne jest darmowe konto osobiste, za którego założenie zgarniemy obecnie 150 zł premii + 50 zł w programie poleceń :)

1% do 100 000 zł + 350 zł na start

Umówmy się: 1% w skali roku to nie jest to, czego oczekujemy przechowując oszczędności w banku. Ale ta oferta ma ten plus, że pozwala nam zarobić aż 350 zł na start. Jak? Wystarczy założyć Konto Jakże Osobiste i spełnić warunki promocji. Tytułowy 1% zgarniemy natomiast na Koncie Mega Oszczędnościowym przez okres 2 miesięcy, o ile przyniesiemy do banku nowe środki (nadwyżkę nad saldo z dnia 9.06.2020).

Lokaty Facto i Inbanku

No dobrze, a co zrobić z jeszcze większymi kwotami i bez zabaw w promocje na start? Tu z pomocą przychodzą banki działające w Polsce na podstawie europejskiej licencji bankowej – czyli włoskie Facto i estoński Inbank. Szczególnie dobrze wygląda obecnie oferta tego pierwszego banku – zwłaszcza, że zapowiada on z wyprzedzeniem (!) swoje kolejne działania i możemy sobie „zaklepać” daną ofertę na spokojnie. I tak do 6.07 włącznie założymy lokatę 12-, 9- i 6-miesięczną na 1,9%, 1,85% i 1,8%. Od 7 lipca oprocentowanie spadnie do, kolejno, 1,6%, 1,6% i 1,2%. Kwota lokaty jest w zasadzie dowolna.

A co słychać u estońskiego konkurenta? Tu oprocentowanie już spadło i najwięcej zyskamy na lokatach o nieco dłuższym terminie. Na tych bardziej sensownych zarobimy 1,75% (lokata 2-letnia) czy 1,5% (roczna). Pełne zestawienie prezentuje się następująco:

1,3% – 1,5% w Idea Bank

W okolicach 1,5% znajdziemy również inne oferty dla dużych kwot – jak na przykład Lokata na nowe środki Plus w Idea Banku. W tej chwili oferuje ona 1,3% w skali roku (ale tylko na okres 2 miesięcy) lub 1,2% (na 3 miesiące). Oferta wymaga posiadania konta osobistego i przyniesienia nowych środków.

Warto tu jednak wspomnieć, że Idea Bank lubi proponować klientom oficjalnie niedostępną Lokatę Zawrotna na 1,5% (bez warunku nowych środków). Kiedy? Wtedy, gdy próbujemy przelać środki ze swojego konta do innego banku. Trzeba jednak zaznaczyć, że nie ma gwarancji otrzymania oferty, a wartość oprocentowania lub się zmieniać (nawet w zależności od tego, do jakiego banku robimy przelew). Warto jednak próbować :)

1% na promocyjnych kontach oszczędnościowych

Co, jeśli chcemy mieć środki pod ręką i jednocześnie coś tam na nich zarabiać? Tu pozostają nam promocyjne oferty kont oszczędnościowych, które obecnie oscylują w okolicach 1%. Oprócz wspomnianego Alior Banku podobną stawkę otrzymamy w Getin Banku (ale aż do 200 000 zł) czy Banku Millennium (do 100 000 zł).

Do 3% na lokatach startowych

Na koniec dodam, że w ofercie trzech banków ciągle dostępne są lokaty startowe, z których możemy skorzystać raz w życiu (przynajmniej w Idea Banku i Nest Banku).

Najwięcej, bo aż 3%, ciągle oferuje mBank na mLokacie na wejście. Oczywiście nie zamrozimy tu dużego kapitału (max. to 10 000 zł), a czas trwania lokaty do 3 miesiące. Wymagane jest otwarcie darmowego eKonta.

Niemal identyczną ofertę ma Nest Bank, tylko tu oprocentowanie wynosi 2,5%. Czas trwania lokaty to 3 miesiące, ale możemy skorzystać z wersji 6-miesięcznej, jeśli mamy zamiar przelewać wynagrodzenie na konto, które konieczne jest do otwarcia lokaty.

Ostatnia opcja to Lokata Happy, która oferuje 2,4% w skali roku, ale dla dwukrotnie większej kwoty. Lokata dostępna jest również w wersji Pro – wtedy jej oprocentowanie spada do 1,9%, ale wzrasta kwota maksymalna – aż do 200 000 zł. Co ciekawe nie ma tu wymogu założenia konta osobistego.

PS. Przypominam, że pełny i aktualny ranking lokat oraz kont oszczędnościowych dostępny jest zawsze w zakładce „Rankingi”.

Komentarze

Credit Agricole daje nowym 2,5% na 3 m-ce dla kwoty 20000 zł

• g.romekKtoś ma jakiś ciekawy alternatywny pomysł na inwestycję na około 6 msc?

• marsidTeż się zastanawiam. Ostatnio pewna firma ruszyła w Polsce z artykułami sponsorowanymi dotyczącymi lokat w kryptowalutach. Oprocentowanie to podobno 12%. Oczywiście może się to skończyć gorzej niż Amber Gold. Czy zostaje nam tylko giełda?

• Oskar_15Na giełdę był czas w marcu na spadkach. Teraz to już za późno. Chyba, że na bardzo długi termin to można zaryzkować i wrzucić trochę kasy w jakieś PKO czy inny bank. Te 12% brzmi podejrzanie, nie pchałbym się w to.

• marsid@marsid, niestety, 6 miesięcy to bardzo krótki okres, a teraz już indeksy giełdowe odbiły po wirusowym dołku (ja wtedy zakupy zrobiłem), do tego mogą jeszcze spaść, więc akurat te pół roku to bardzo ryzykowny czas… To samo ze złotem, ciągle jest strasznie drogie i nie wiadomo, czy w najbliższych miesiącach nie będzie korekty (zresztą fizyczne złoto ma za duże koszty transakcyjne na pół roku). Podobnie waluty, choć tu moim zdaniem jest swpore prawdopodobieństwo deprecjacji PLN w najbliższych miesiącach.

• Don Quijote de la ManchaCzyli na pół roku niestety gotówka lub nędznie oprocentowany depozyt, wzbogacony może twardymi walutami.

Chyba, że wróci wirus na jesień, a za tym pójdą znowu spadki na giełdzie. Boli stracona marcowa okazja. Ale z drugiej strony lepiej stracić okazję niż pieniądze…

• marsidmoim zdaniem takiego dołka nie będzie jak w marcu, bo nie będzie lockdownu gospodarki, mimo, że niektórzy na to liczą.

• abcJa myślę nad złotem fizycznym gdyby nastąpiła jakaś korekta

• abcCo powiecie o lokacie 2,2% ?:

• chychon89https://www.pbsbank.pl/klienci-indywidualni-2/oszczednosci-i-inwestycje/lokata-z-bonusem#oprocentowanie

No trzeba było rzucić to wszystko i zamieszkać w Beskidzie Niskim…

• Don Quijote de la ManchaPrzelew 41 kzł IDEA > GNB = brak propozycji ;-(

• qqRównież brak propozycji do millenium i Santander (kwoty>10000).

• LidiaZabierać kasę do skarpety i nie narzekać.

• eloraperPrzelew do Santander 40 tys (po zakończonej lokacie)->lokata zawrotna 1,50% 3m

• tytusMożemy podziękować rządzącym…

• MongoloDalej promujemy socjal, rozdawnictwo i konsumpcję, a osoby mający oszczędności mogą nas pocałować w d…

Smutne to, rzeczywiście nastały czasy w których po prostu nie opłaca się oszczędzać.

Dlatego trzeba wycofać kasę z banków i wydać póki jeszcze jest coś warta. I brać kredyty bo w razie czego państwo pomoże :D

• DobcioDlatego wczoraj zamknięte n rachunków w Santanderze i Aliorze z odpływem kapitału. Za chwilę spotkamy się za to z kampanią, gdzie banki poproszą rząd o wsparcie finansowe, w związku z trudną sytuacją finansową. #Wenezuela2

• nosalDziś przy przelewie z Getin propozycja lokaty specjalnej na 0,6% lub 0,4%

• BoloIdea już nieaktualna. 1,2% jest na 2M i 1,1% na 3M od dziś.

• KajkoOprocentowanie w Idei dalej spada – teraz na nowe środki 1% na 2 m-ce, 0,9% na 3 m-ce

• BonifacyTo dobra wiadomość , teraz już tylko w górę aby zabłysnąć wśród konkurencji . xyz

• prawdziwy-xyzKiedy cała konkurencja „zjedzie” do 0.1% to dla niektórych Idea zabłyśnie nawet dzięki 0.2% – przecież to 100% wyższe odsetki :-)

A gdyby tak klienci zgłosili się do banków po całe swoje oszczędności? Szkoda, że wszędzie tyle złodziejstwa, bo wtedy trzymanie pieniędzy w skarpecie nie byłoby tak ryzykowne. Wyobraźcie sobie niewypłacalność kolejnych banków, medialna panika, limity wypłat jak na Cyprze.

• TomkoJuż tylko 0,9%, a więc nadal w dół

• BonifacyOd 18.08 OBNIŻKA oprocentowania do 0.01% w Santanderze dla:

• nosalKonta Systematycznego

Konta oszczędnościowego Select

Konta oszczędnościowego Private Banking

Nalezy sie cieszyc, ze przynajmniej nie zeszli do 0.

• ketonW sumie ciekawe byloby takie konto oszczednosciowe opocentowane na 0%.

Są już takie, np. w Nest.

• Don Quijote de la ManchaLokaty w BPS wszystkie terminy również na 0, stare konta Oszczędnościowe Aliora i TMUBa też już oprocentowane na 0

• DzikusMillennium IKE spadek do 0,1%, praktycznie wszystkie produkty oszczędnościowe 0,01%, co w wielu sytuacjach przy kwocie 10000,00 PLN da miesięczny szalony „zysk” ok. 6 groszy

• nosalpekao:

• adaś„Informujemy, że od 18 września 2020 r. wprowadzamy nowe stawki oprocentowania na rachunkach oszczędnościowych o zmiennym oprocentowaniu:

Konto Oszczędnościowe: 0,10% w skali roku, niezależnie od kwoty zgromadzonej na koncie.

Konto Oszczędnościowe Premium: 0,20% w skali roku, niezależnie od kwoty zgromadzonej na koncie. „

Jak to jest, że mam od 01.07 1,7% zamiast 1% w promocji na Konto Mega Oszczędnościowe w Alior Banku? Wcześniej miałem 2,5%.

• edeanexwpłać 1500 na kjo i następnego dnia będzie się już wyświetlało ok

• adaś@adaś Czyli mam obecnie KMO na 1,7% i jak wpłacę 1500 na KJO to mi spadnie na 1%? :D

• edeanexdo którego dnia masz swój okres promocji na 2,5%?

• adaśJak to sprawdzić? Nie mogę tego nigdzie znaleźć w bankowości internetowej.

• edeanexW systemie nie ma, trzeba sobie policzyć:

• Czytelnik„Trwanie Promocji – trzy miesiące od zaksięgowania przez Bank na KMO Uczestnika pierwszej wpłaty Nowych środków”

Pytanie do lepiej zorientowanych

Konto Nest Skarbonka założone 2.01.’20r.

Na infolinii twierdzą że 2lipca konto samo się zamknie i kasa wróci na ROR.

Dziś 3lipca konto dalej jest i mam 3%

Czy nie jest tak że konto jest na 6 PEŁNYCH miesięcy i wtedy konto się zamknie 31lipca [styczeń + (luty-lipiec)] ?

• CzeroSamo się nie zamknie. Promocyjne oprocentowanie obowiązuje w okresie: miesiąc w którym założono konto + 6 następnych pełnych miesięcy. W tym wypadku promocyjne oprocentowanie/ 3%/ skończy się 31 lipca.

• WaldemarDzięki;)) za wyjaśnienia

• CzeroDlatego ja, tak jak tutaj radzono, otworzylem Skarbonke na poczatku miesiaca i bedzie dzialac prawie 7m. Ale wielki zysk to nie jest bo na 2 kontach to raptem niecale 10k na 3%.

• ketonIle można mieć kont skarbonek na osobę? Jedno czy dwa?

• DobcioPKOBP rezygnuje z lokat dla firm

• nosalhttps://businessinsider.com.pl/firmy/pko-bp-rezygnuje-z-lokat-dla-firm/8bjvqmh

Nadrukowali tej pustej kasy tyle, że po prostu już nie chcą więcej… Bankomaty świeże banknoty prosto z drukarni wypłacają…

• abcTu się zgodzę ; 2ki – nr po numerze, nowiuteńkie…

• BogdanLol, nie na tym polega „drukowanie”. Skoro panikarze wypłacają więcej kasy to niby skąd mają się brać banknoty w bankomatach?

• RKolego lol, to tylko bardzo ogólna obserwacja, że w obiegu jest mnóstwo nowiutkich banknotów, zatem drukarnie pracują pełną parą…. Jeśli chodzi, jak to technicznie wygląda, to się nie będę wypowiadał, lae przypuszczam, że np. Państwo skupuje obligacje, za pieniądze które sobie wydrukuje, a nie za te które w danej chwili posiada…

• abc@Dobcio

• WaldemarMożna mieć jedną. Jak chcesz ryzykować to próbuj składać wniosek jednocześnie na 2 komputerach. Wszystkie czynności muszą być absolutnie wykonywane w tym samym czasie. Jest szansa, że otworzą Ci się 2 „skarbonki”, ale gwarancji nie ma. Są tacy którym się udało, ale są też tacy gdzie nie wyszło.

Czy było już badanie salda w millenium , czy jest w tym tygodniu ?

• ArtinByło 27 czerwca. Internet prawdę Ci powie.

• eloraperhttps://livesmarter.pl/najlepsze-lokaty-czerwiec-2020/#comment-314944

• Be@Podpowiedzcie mi – w Getinie miałem ofertę „Podwyższamy oprocentowanie”, gdzie w regulaminie pisze że oferta trwa 3 miesiące KALENDARZOWE… I właśnie do tego chciałbym się odnieść :P Z tego co czytam urzędowo 3 miesiące kalendarzowe w przypadku urzędów przypada na koniec danego miesiąca. A jak wypada w przypadku banków?

• pytalskiJak masz jakies watpliwosci to najlepiej zadac pytanie w bankowosci. W Getinie dosc szybko odpowiadaja. I zawsze masz podkladke do reklamacji.

• ketonjakie jest oprocentowanie w tej ofercie w tej chwili?

• abc>>jakie jest oprocentowanie w tej ofercie w tej chwili?

Mi proponują 0.9% do 200k na 3mce

• pytalskiZdążę jeszcze wejść w lokaty Facto przed obniżkami?

• keram7mLiczy się data złożenia wniosku, czy przelew na lokatę.

lokatę możesz otworzyć jeśli masz kasę na rachunku depozytowym, min 5 tyś

• adaśJuz mowe byc za pozno. Ja przelalem o 11 i mam nadzieje, ze 2 sesja zdazy dotrzec do 16:30.

• ketonTak przy okazji – nawet to konto transferowe jak na obecne czasy ma dosc dobre 1%

• ketonKorzysta ktoś z Was z tego konta facto na 1 proc? Nie ma problemów z wypłatą środków? Docierają normalnie eliksirem? Można wypłacać ile się chce razy? Po zakończeniu promocji w innych bankach zamiast korzystać z kolejnych na nowe środki i sprawdzać daty promocji i pilnować to konto może okazać się łatwiejsze w obsłudze

• DzikusDobre pytanie. Poki co mam ciagle 2.7%, ale chyba zainwestuje 100zl, zeby to sprawdzic. Kapitalizacja pewnie miesieczna?

• ketonTak, „Bank uznaje Rachunek Depozytowy kwotą naliczonego oprocentowania w danym miesiącu, ostatniego dnia tego miesiąca”.

• Don Quijote de la ManchaCzy z Rachunku Depozytowego można bez problemu przelewać środki tak jak z konta bankowego, bez opłat, a zlecone przelewy wychodzą zgodnie z sesjami?

• Andrzej@Andrzej, największe ograniczenie to możliwość korzystania jedynie z jednego zdefiniowanego tam konta zewnętrznego (można je zmieniać).

W ich bankowości internetowej po wybraniu strony „Nowy przelew” widnieje następująca informacja:

• Don Quijote de la Manchajedyny przelew jaki można wykonać to na rachunek w innym banku który został powiązany podczas zakładania konta, przelew na rachunek depozytowy można wykonać też tylko z tego zdefiniowanego rachunku, rachunek ten da się zmienić z tego co czytałem ale na to już jest odpowiednia procedura, bardzo dobre zabezpieczenie moim zdaniem

z 1% nie korzystałem na koncie, przedostatniego dnia udało mi się załapać na 3% choć żałuję że z ofery 4% nie skorzystałem wcześniej na 60M

• adaśAkurat do Facto podalem KJC z Santandera gdzie za darmo sa szybkie przelewy. Dzieki temu jak kasa wroci to bede mogl szybko ja gdzies przeslac dalej. Mam nadzieje, ze nie obniza tego tak szybko, bo obecnie tylko w Getinie moge normalnie korzystac z oprocentowanych srodkow. A wszystkie te cele nie pozwola na to. No i wiekszosc normalnych KO ma tylko 1 przelew w miesiacu za darmo.

• ketonDzisiaj kasa 2 sesja szybko dotarla, bo juz o 16. Ciekawe czy 12m Facto okaze sie optymalne na kolejny rok. Ale czuje, ze nic wiecej ponad 2% raczej chyba nie nalezy sie spodziewac.

• ketonJa zaryzykowałem i na 9 miesięcy lokatę założyłem.

• malutkiCzy w Aliorze to KO na 3% – obecnie 1% pozwala na wielokrotne przelewy jak w Getinie, czy tylko 1, a za pozostale trzeba placic (jak w Millenium)?

• keton1 bezpłatny…

• CzytelnikOgólnie warto mieć pod ręka taką tabelkę:

https://www.bankier.pl/wiadomosc/Oszczedzanie-bywa-drogie-Czym-nie-chwala-sie-banki-7725779.html (choć ta z linku jest trochę nieaktualna)

Dzieki! Tabelke dodalem do bookmarkow.

• ketonNie jest dokĺadna.

• RagiZ pewnoscia oprocentowanie sie nie zgadza :)

• ketonCzy ktoś dzisiaj próbował przelew z IB ? Jakaś zawrotna lepiej niż 1% ?

• rychu75od kilku dni nie ma żadnej zawrotnej.

• keram7mMam pytanie do korzystających z oferty utrzymaniowej KK w Mill.

Zwrot 10% max. 200 zł do którego dnia kolejnego miesiąca dostaliście ?

Konsultant uruchamiający promocję mówił mi o 10 dniu kolejnego miesiąca, a na pytanie w bankowości napisali mi, że do końca miesiąca.

• Gruby RychuDo 10, wypłacony 6.

A teraz dostałeś? (Ja właśnie z wypowiedzianą Impresją czekam na tel.).

• Don Quijote de la Mancha@Gruby Rychu , 11-tego (poniedziałek)

• CzytelnikCzekam, właśnie na zwrot za transakcje wykonane w czerwcu.

A że korzystałem tylko z R i DiP na tej karcie i dziś jest już 9, to pomyślałem, że może poszli w ślady Santandera.

@Don, dostałem ponownie dla Impresji, tym razem 10% max. 200 zł. Dzwonią ostatnio dopiero między 3 a 4 tygodniem od rezygnacji. Wypowiadałem też w czasie aktywnej indywidualnej promocji utrzymaniowej na karcie, drugą kartę i tu zaproponowali tylko zwolnienie opłaty za kartę do listopada, włączenia promocji ze zwrotami odmówili mimo, że rezygnowałem z platyny.

• Gruby RychuDzięki, to może się da tak dwoma kartami żonglować… a może udałoby się trzema… najlepiej tak co miesiąc żeby kaskę dawali 😉

• Don Quijote de la ManchaPodpowiedzcie, gdybym chciała skorzystać z oferty utrzymaniowej, to w co powinnam wcześniej się zaopatrzyć (jakie dodatkowe instrumenty wyrobić) ? Obecnie nie używam żadnego . Jak rozumiem R. ? Coś jeszcze ? (nie wiem czy dam radę odczytać resztę skrótowców)

• Be@Ja do takich promocji używam jeszcze Moje Usługi. Sam czynsz i już o 650 zł mniej do wydania kartą.

• Gruby Rychu@Be@, polecam jeszcze Curve do cofania płatności w czasie. Obecnie ta funkcja nie działa i trzeba czekać na jej ponowne odblokowanie.

@Gruby Rychu,

• edeanexW większości promocji zwrotów nie są wykluczone czasami kody MCC takich rzeczy jak Moje Usługi?

Tak, w większości.

• Don Quijote de la ManchaW jaki sposób rezygnujecie z KK w Millenium? Przez bankowość internetową czy telefonicznie?

• edeckJa telefonicznie z apki po zalogowaniu do niej, wtedy weryfikacja jest uproszczona; do tego w tym banku zawsze natychmiast odbierają (chyba że to dlatego, że mam Prestige).

• Don Quijote de la Manchaa przy rezygnacji nic od razu nie proponują jak w Citi?

• edeckNiekiedy od razu przełączają do działu utrzymania, dlatego staram się telefonować w godzinach pracy, choć w tym roku już 3 razy wypowiadałem, ale mnie nie przełączali.

• Don Quijote de la ManchaCzy w Santander jest jeszcze dostepna lokata 2%?

• TomekWU mnie jest dostępna w aplikacji lokata mobilna na 2% przez 4 miesiące.

• RobiU mnie w aplikacji jest lokata mobilna na 2% przez 4 miesiące.

• RobiW aplikacji jest lokata mobilna na 2% przez 4 miesiące

• RobiO kurka, dzięki za podpowiedź. Nawet nie wiedziałem o tej ofercie.

• PietiaMa ktoś wiedzę do kiedy to jest dostępne? Czy może wyparować w dowolnej chwili?

Chyba tak szybko nie wyparuje. W zapowiedzi obniżek oprocentowania od 18.08. przy tej lokacie nie ma, żadnych nowych informacji.

• ŁukiKtos wie jak wyglafaja teraz lokaty w Toyocie? Przy próbie zalozenia nie podaja juz oprocentowani…. Ktos gdzies to sprawdzal jaki maja aktualnie %?

• TomekWSprint- 0,80% na 180 dni/ Lokata Standart-0,90% na 9 M/ Lokata Plus- 1% na 9M

• malutkihttps://www.toyotabank.pl/dla-ciebie/oszczedzanie/

Lokata Plus na 9m / 1% to chyba maks aktualnie

• paqeroNie wyglądają źle na obecne czasy. Pytanie tylko, do tych lokat w Toyocie trzeba mieć konto? Czy wystarczy dostęp do bankowości internetowej, który mam z czasów założenia lokaty promocyjnej z zeszłego roku?

• MarcinekCzy „Tabela Oprocentowania Alior Banku SA”, która „Obowiązuje od 12 czerwca 2020 r.” jest ostatnia?

Dziwna sprawa: wg niej lokaty USD 24M & 36M mają 0,20%, gdy w bankowości internetowej można założyć 0,45%; GBP 24M & 36M w tabeli mają 0,20%, a w bankowości 0,25% (ko GBP ma 0,4%, ale założyć je można chyba tylko w oddziale).

Może się to komuś przyda, np. $1000 na 3 lata na 0,45% da jednak odsetki powyżej $10, co może być taką psychologiczną granicą skłaniającą do trzymania tego jednak w banku, a nie w skarpecie…

• Don Quijote de la ManchaAlior: Z Kontem Mega Oszczędnościowym Twoje pieniądze zawsze pracują na wysoki procent: 0,3%. Podziękuję już

• DawI tak najlepsza jest Optima. „Specjaliści od zysków. Dobry wybór” 0,01% w skali roku.

• eloraperPodobnie idiotycznie są opisane wszystkie lokaty w żebraczym Idea Bank

– wysokie oprocentowanie nawet do 0,90% w skali roku

– wysokie oprocentowanie do 0,60% w skali roku

– wysokie oprocentowanie do 0,50% w skali roku

– wysokie oprocentowanie 0,40% w skali roku

Ja proponuję marketoidom stosowanie porównań np.

– oprocentowanie 90 razy wyższe niż w innym konkurencyjnym banku!

Jak to wygląda! Od razu miliardy depozytów spływają szerokim strumieniem.

Ktoś posiada wiedzę co teraz się wciąga w działach marketingowych banków? To musi być coś bardzo mocnego i dobrego.

• TomkoUOKiK zainteresował się Facto:

• Gruby Rychuhttps://www.bankier.pl/wiadomosc/Rzecznik-Finansowy-wystapil-do-UOKiK-w-sprawie-warunkow-lokat-7923065.html

Co sądzicie o alternatywie dla lokat w postaci funduszu Pekao Obligacji Samorządowych? Choć obecnie nie jest dobry czas na wejście w fundusze obligacji (najlepsze kwartały mają za sobą), a Pekao nigdy nie był królem wyników, to jednak fundusz inwestuje w obligacje komunalne, emitowane na 20 lat o niezłym kuponie. Kupić obligacje municypalne na Catalyst przez rachunek maklerski graniczy z cudem z uwagi na brak płynności na tych papierach. A fundusz mógłby być niezłym pomysłem do portfela. Jakie jest wasze zdanie?

• Tsubasa1. Bardzo ciekawy fundusz, fajnie, że taki wyspecjalizowany się pojawił. Akurat teraz rzeczywiście może nie jest najlepszy moment na wchodzenie w obligacje skarbowe czy komunalne, ale czasy są takie, że nic nie wiadomo, więc może trochę tego typu aktywów do portfela dorzucić warto.

2. Zakładam, że da się ten fundusz gdzieś kupić bez 1,5% prowizji, bo taka wysokość zupełnie go dyskwalifikuje.

3. A czy takie obligacje są zupełnie bezpiecznie? Może to głupie pytanie, ale chyba istnieje jakieś prawdopodobieństwo, że jakaś gmina ogłosi niewypłacalność?

4. Fundusz działa bardzo krótko, trudno więc go oceniać (czyli lepiej na razie wielkimi kwotami w niego nie inwestować); na koniec 2019 r. skład portfela był niepoważny, zawierał papiery tylko pięciu gmin: Tarnów (25,25% portfela!), Milicz (20,16%), Myślibórz (15,17%), Opoczno (15,07%), Wisła (15,07%) — czyli bankructwo np. Milicza oznaczałoby konkretny spadek wartości jednostki…

5. Fundusz inwestycyjny, nawet „bezpieczny”, nigdy nie jest alternatywą dla gwarantowanych depozytów bankowych. Ale nawet mając kilkadziesiąt tysięcy złotych oszczędności nie ma sensu ich trzymać tylko w bankach czy gotówce, a przy setkach byłoby to już bardzo dziwne. Trzeba sobie po prostu ustalić jakieś zasady, np. procentowy podział portfela i takiego funduszu nie traktować jako alternatywy dla lokat, ale najwyżej dla innych funduszy czy papierów z tej samej przegródki.

• Don Quijote de la ManchaRozmawiałem z jednym z dyrektorów Pekao, zdjęli prowizje za kupno jednostek. Tak, fundusz działa krótko, oferują go m. in. biznesowi do zaparkowania środków. O upadłość samorządu nie martwiłbym się, gdyż w takim wypadku wszystkie zobowiązania przejmuje skarb państwa z mocy ustawy. Innymi słowy można by rzec, że obligi w funduszu mają gwarancję skarbu państwa. W tym kontekście dobór obligacji z wysokim kuponem mniejszych miast może nie być głupi, tj. pozytywnie oddziaływać na stopę zwrotu. Ta krótka historia mnie trochę martwi…

• Tsubasa„O upadłość samorządu nie martwiłbym się, gdyż w takim wypadku wszystkie zobowiązania przejmuje skarb państwa z mocy ustawy” — jakiej ustawy? Czy na pewno dotyczy to tego typu zobowiązań? Były już w Polsce przypadki upadłości gmin, nie wiem, czy wszyscy wierzyciele dostali swoją kasę wraz z odsetkami…

• Don Quijote de la ManchaNp. gmina Ostrowice ogłosiła upadłość. Oczywiście, że długi po niej spłaci całe społeczeństwo, ale nie o długi tu chodzi. Jeżeli gmina będzie w kiepskiej sytuacji finansowej, to po prostu cały fundusz poleci na łeb na szyję… i zamiast zysków będą straty. Czy gmina może znaleźć się w kiepskiej sytuacji ? no może, źle poczynione inwestycje – dotacja z UE, którą trzeba zwrócić, bo się nie dopilnowało czegoś; teraz są tanie kredyty – pewnie też kuszą nie jeden samorząd, a o spłatę będą martwić się następcy…

• Be@Pomysł fajny – ale trzeba jednak śledzić rynek na bieżąco, żeby nie umoczyć ;-)

Od zawsze korzystałem z lokat ale niestety przyszły trudne czasy no i promocja KO w Ing też się niebawem skończy. Czy może ktoś doradzić w jakim kierunku pójść z kwotą o 150k, na giełdzie się nie znam i korzystać nie zamierzam ale też mógłbym przez ten czas przestudiować jakieś inne tematy, polecicie mi coś ciekawego? Nie wiem co z kasą zrobić? Nie bardzo uśmiecha mi się trzymać w banku. Jestem gotowy na umiarkowane ryzyko.

• ClioJa jestem zwolennikiem dywersyfikacji, która też sama z siebie zmniejsza trochę ryzyko: bo jest mało prawdopodobne, by jednocześnie traciły na wartości twarde waluty, złoto, akcje i obligacje z różnych części świata…

Niestety w taką dywersyfikację trzeba wchodzić pomalutku, a teraz już wszystko jest drogie… Na pewno warto mieć trochę złota, ale czy teraz jest dobry czas na zakup? Jeśli już, to i tak po trochu… Na pewno trzeba mieć trochę oszczędności w twardych walutach, ale czy teraz jest dobry czas na zakup? Może tak, ostatnio PLN troszkę się umocnił, a ze sporym prawdopodobieństwem będzie jeszcze spadał, z jednej strony przez rosnący dodruk, zadłużenie i objawiającą się słabość gospodarki, a z drugiej przez to, że decydentom to nie przeszkadza, mądrale z RPP uważają, że osłabieniem PLN wzmocnią eksport (zapominając jakby, że duża część eksportu to tylko ogniwo łańcuchów, do których potrzebny jest też import).

Dobry moment na zakup akcji już minął, kto kupił w marcu (najlepiej pewnie niemieckie czy amerykańskie, ale nawet polskie), to może nie straci, nawet gdy druga fala korony w końcu na rynki finansowe otrzeźwiająco zadziała…

Nawet na kupno polskich indywidualnych obligacji skarbowych czas już minął, ostatnie atrakcyjne były dostępne w marcu…

Znośnie oprocentowanych lokat też już nie ma, nawet długoterminowych i z pewnymi wadami, tzn. w Facto, na 3% były chyba ostatnio w maju…

Reasumując: już za późno, ale możesz bardzo powolutku dywersyfikować. Jeśli masz 150 kzł tylko w formie pieniężnej, to naprawdę nie zaszkodzi, gdy sobie na początek kupisz choć jednego krugerranda. Jak jego cena spadnie, to przynajmniej będziesz miał fajną rzecz. A w terminie np. 20 lat raczej nie spadnie.

• Don Quijote de la ManchaJeśli nie podoba Ci się giełda, to polecam ETF, może być jakiś bardzo szeroki, zawierający tysiące spółek z całego świata; w DM BOŚ prowizja na rynki zagraniczne to 0,29% min. 38 zł, czyli opłaca się inwestować min. 13 kzł, przy Twoim kapitale może to mieć sens; w mBank minimalna jest chyba niższa.

No i waluty, powolutku, wyszukując lokalnych dołków, możesz kupować EUR i USD, tu jest akurat łatwo, bo nie ma problemu z minimalną kwotą; a jeśli są to oszczędności długoterminowe, to nie powinny też przerażać bardziej krótkotrwałe wahania — to odnosi się też do innych składowych, w takim podejściu gdy cena posiadanego złota, walut czy wycena ETF spada, to nie panikujemy, że tracimy, ale cieszymy się, że jest tanio i można dokupować.

Polecam akcje Tesli :) W marcu kupione za $380 a dzisiaj kurs dobil juz do $1700.

• keton@Don Quijote de la Mancha

Dziękuje za odp. Rzuciłem okiem na ETF bo być może w tym kierunku pójdę, ale widzę że muszę trochę poczytać na ten temat. Dużo jest materiału i jest co studiować. Czyli jak rozumiem w takim koszyku ETF to są spółki które i przynoszą i zysk i stratę ale w ogółnym bilansie jak to się przedstawia pod kątem zarobku? Czyli tutaj też sprzedje i kupuje jak na giełdzie i muszę na bieżąco śledzić co się dzieje?

• ClioTak, „prawdziwe” ETF (a nie udające je indeksowe fundusze inwestycyjne otwarte) kupujesz na giełdzie, jak inne papiery (choć ETF to nie akcje, nie obligacje, ale certyfikaty, instrument tego typu, co FIZ, choć certyfikaty FIZ nie muszą być notowane na giełdzie). Szerokie ETF wyjątkowo dobrze nadają się do długoterminowego inwestowania pasywnego, więc sprzedawać nawet nie trzeba, można to trzymać przed lata i najwyżej dokupować lub zgarniać wypłacaną co kwartał dywidendę. Choć jak się ktoś uprze, to spekulować też można, ja np. kilka lat temu, gdy były te negocjacje grecko-unijne, kupiłem tanio ETF na niemiecki DAX, by go w miarę szybko drożej sprzedać.

ETF są robione na konkretne indeksy, więc wybierając indeks dużych spółek można liczyć, że będą to spółki mocne. Choć akurat w Polsce indeks 20 największych spółek WIG20 zawiera duży udział spółek kontrolowanych przez państwo i lepszy (w wynikach) może się okazać indeks średnich spółek mWIG40.

Ale chodzi o to, by stąd uciekać i zabezpieczyć się przed deprecjacją PLN, więc najprostszym rozwiązaniem jest zainwestowanie w indeks bardzo szeroki. Niektórzy preferują amerykański S&P500 (np. VUSA), jednak to mimo wszystko jeden rynek (choć największy), dlatego może warto pójść w globalny, by z jednej strony dać sobie możliwość zarobienia na emerging markets, a z drugiej wygładzić jednak wahania rynku amerykańskiego (i amerykańskiej waluty). Przykładem takiego szerokiego ETF jest oparty na FTSE All World Index VWRL, zawierający ok. 3,5 k spółek! Nieco węższy jest VHYL bazujący na FTSE All-World High Dividend Yield Index, czyli spółkach (1,6 k) wypłacających ponadprzeciętną dywidendę, czyli jest to jakiś rodzaj selekcji (choć, jak to w ETF, dosyć automatycznej).

Dolarowy wynik VHYL od odpalenia 31 maja 2013 r. to 20,17%, tak słabo, bo w pierwszym kwartale 2020 stracił aż 26.45% — ale jak widać, mimo tego długoterminowy zysk jest znośny.

• Don Quijote de la ManchaWynik VWRL od odpalenia 31 maja 2012 r. to 104%, ten stratę 21,4% z Q1 już prawie odrobił. Oprócz tego oba co kwartał wypłacają dywidendę.

ok będę temat pogłębiał jest jeszcze trochę czasu…a mając konto w ing dobrym pomysłem jest tam zakładanie konta maklerskiego?no i pytanie czy pakować cała kasę w taki ETF czy 50/50 a resztę w coś innego.

• ClioNie można całych oszczędności wrzucać na rynek kapitałowy. Np. pisałem, że VHYL w pierwszym kwartale 2020 stracił aż 26,45% — nie wiem, czy byłbyś w stanie wytrzymać taki spadek od np. 100 kzł. Ja mam limit na cały rynek kapitałowy 1/10 portfela, inni mają np. 1/2 albo i 2/3 — w każdym razie jakiś trzeba mieć. Warto też mieć limit na poszczególne instrumenty, ale akurat zawierający tysiące różnych akcji ETF renomowanej firmy można pod tym względem inaczej traktować.

Cudów nie ma, skoro przy tym poziomie środków odpadają nieruchomości, to pozostają tylko te standardowe klasy:

• fundusze inwestycyjne, ETF, akcje i obligacje korporacyjne;

• złoto i srebro (najlepiej w postaci monet bulionowych);

• twarde waluty (USD, EUR, CHF);

• obligacje skarbowe.

ING jest znakomity do kilku ETF dostępnych na polskiej giełdzie (oprócz polskich indeksów są to także niemiecki DAX i amerykański S&P500), gdyż ma na nie ciągle przedłużaną promocję na prowizję 0,1% min. 1,5 zł — czyli kupując za 1500 zł zapłaci się tylko 1,5 zł prowizji, świetna sprawa do regularnego inwestowania. Ale Ty chcesz zainwestować już posiadane większe środki, więc lepiej skorzystać z rynków zagranicznych np. poprzez DM BOŚ lub mBanku; na zagranicznych parkietach jest też większy wybór ETF, w szczególności są wielkie Vanguarda czy iShares, które mają bardzo malutką prowizję za zarządzanie (tzn. wykres takiego ETF bardzo wiernie odwzorowuje oryginalny indeks).

• Don Quijote de la ManchaDon, kiedyś podzieliłeś się z nami linkiem do arkusza w excelu gdzie spisane były oprocentowanie obligacji skarbowych. Masz może gdzieś spisane inflację bazowa w poszczególnych miesiącach? Jak byś mógł to podrzuć linka do tego arkusza :)

• RobiCPI NBP: https://www.nbp.pl/statystyka/bazowa/bazowa.xlsx

• Don Quijote de la ManchaMoje EDO z CPI: http://doc.quijote.pl/edo.xls

Bardzo Ci dziękuję :)

• Robi@Don dzięki wezmę sobie to wszystko do serca.

• ClioMam do Ciebie jeszcze takie pytanie o sprzedaż akcji…jak byłbyś mi uprzejmy odpowiedzieć. Kupiłem trochę akcji na xtb i jak to wygląda ze sprzedażą? To też odbywa się w ‚locie’ jak zakup po obowiązującym kursie? czy muszę czekać aż ktoś kupi ode mnie? Muszę zaproponować jakąś rozsądną cenę? Nie do końca to czaje…

Nie znam interfejsu XTB, sprzedając akcje (kupując zresztą też) możesz wybrać opcję Po Każdej Cenie, Po Cenie Rynkowej albo Po Cenie Rynkowej na Otwarcie, ale możesz też wybrać standardowe zlecenie z limitem ceny. Wprowadzony limit ceny zabezpiecza Cię przed sprzedażą po niesatysfakcjonującej Cię cenie, ale jeśli nie będzie chętnego na kupno po takiej, to po prostu papierów nie sprzedasz.

Przyznaję, że ja długo ustawiając (w Alior) jakieś bardziej skomplikowane zlecenia, jak stop limit czy stop loss, otwierałem sobie poradnik z instrukcją obsługi tego formularza…

Zupełnie nie znam XTB, to chyba do handlu akcjami mało popularne, ale coś słyszałem, że prowizja za operacje na rynkach zagranicznych, która przeważnie wynosi 38 zł (mBank 19 zł) to u nich 5 zł — skoro już tam konto masz, to możesz sprawdzić, jakie tam są możliwości zakupu ETF, gdybyś się na zakup zdecydował.

• Don Quijote de la Mancha@Clio

• WaldemarDywersyfikacja. Mam ten sam ból co Ty. Generalnie to myślę o nieruchomościach/ mieszkania na wynajem/ ale za 150k to nic specjalnego nie kupisz. Poza tym oczekujemy spadku cen nieruchomości. Jesień prawdę powie, ponieważ większość programów pomocowych się skończy, ale wątpię aby realna gospodarka ruszyła pełną parą mimo zalewu rynku gotówką. Ja na ten moment jeszcze jestem zabezpieczony 7x ING na 2,5% do 4 czy 5 września oraz planuję 7x mBank na 2,5% do stycznia/ w tym wypadku to niecałe 140k/.

Teraz akumuluję euro i bardzo pilnie przyglądam się funtowi. No ale do handlu walutami trzeba mieć doświadczenie. Małą kwotą możesz spróbować. Tak z 10 k waluty.

https://inpzu.pl/tfi/ od kwietnia kupuje ,

• zuzahttps://www.fxmag.pl/artykul/jest-decyzja-w-sprawie-stop-procentowych-w-polsce-czy-rada-polityki-pienieznej-zaskoczyla-i-jak-reaguje-polski-zloty

• zuzaSuper — https://www.fxmag.pl/artykul/jest-decyzja-w-sprawie-stop-procentowych-w-polsce-czy-rada-polityki-pienieznej-zaskoczyla-i-jak-reaguje-polski-zloty

• zuza@zuza

• WaldemarO co chodzi z podawaniem tych stron internetowych? Z tego wynika tylko, że RPP obniżyła stopy procentowe. I tyle. Dużo ciekawszy jest link do TFI. Zarobisz na tym?

@Waldemar = faktycznie wkleiłam nie na to forum .sorki

• zuzaMam takie pytanie, jak to jest. W BOŚ Banku mam ROR „Ekonto bez kosztów” założone w 2016 a w miesiąc później rachunek oszczędnościowy „EKOprofit” (nie używam ich).

Teraz dostałem info, że:

„z dniem 1 września 2020 r. ulegnie zmianie Tabela oprocentowania rachunków o charakterze bieżącym dla klientów indywidualnych…. Zmiana oprocentowania dotyczy rachunków oszczędnościowych w PLN, takich jak … (i tu mój) rachunków EKOprofit…”

Na koniec jest info „że przed dniem 1 września 2020 r. przysługuje Państwu prawo: 1) wypowiedzenia umowy ze skutkiem natychmiastowym, bez ponoszenia opłat”.

I z tego chciałbym skorzystać i szybko zamknąć całość (ROR+EKOPROFIT+dostęp elektroniczny BOŚ24, karty nie mam).

Czy mogę „ze skutkiem natychmiastowym” wypowiedzieć umowę całościowo , czy też tylko zamknąć rach. oszczędnościowy EKOprofit ?

• yosa@yosa

• WaldemarZłóż oświadczenie, że nie akceptujesz zmian wprowadzonych w Tabeli…. Podaj numery kont, które chcesz zamknąć i dopisz, że chcesz rozwiązać umowę ramową/umowę o bankowość internetową/ w trybie natychmiastowym. Po 2-3 dniach powinni zamknąć. Rachunki na bank a z umową mogą zastosować tryb 30-dniowego wypowiedzenia, ale nie powinni. Po 2-3 dniach spróbuj się zalogować to się przekonasz. Warto też kontrolnie przelać 2gr. na dawne rachunki. Jak przelewy zostaną cofniete to na bank masz zamknięte.

Dziś, konto żony, Idea. Zakończyły się lokaty, stan konta 0, pojawiła się lokata na 1% ale nie na nowe środki. Na moim koncie, takowej nie mam.

• jojo* Nazwa lokaty HAPPY BACK, można by chyba uznać że to rodzaj zawrotnej.

• jojoHaha, nawet maile i smsy o tym rozesłali, oj chyba jednak policzyli i wyszło im, że potrzebują trochę kasy… Tylko kto w to wejdzie, jak na wszystkich promo KO też jest 1%.

• pwsChętni się znajdą, choćby ze względu na dłuższy 3m termin. Banki z „dobrymi” KO skróciły okresy podwyższonego oprocentowania do 60dni. Niedługo pokończą się trwające promki na ~1%, kolejne mogą być gorzej oprocentowane.

• numerek3 miechy, max : 200k , można z innego konta i przez aplikację mobilną.

• BogdanNiebawem pewnie to będzie rodzynek ale na razie jeszcze nie dla mnie.

Idea. Przy przelewie do BOŚ 40k propozycja zawrotnej na 2,3%. Niestety nie sprawdziłem na jaki okres.

• ZetKtoś jeszcze potwierdzi?

• marsid@Zet, masz linka do regulaminu gdzieś może?

• pwsZet a nie 1,3%? bo jakoś w 2,3% wątpie

• bolekMysle, ze to blad lub sciema, ale obym sie mylil :)

• ketonIB juz dawno nic powyzej 1.5% nie dawal.

@pws nie mam linka do regulaminu. Spieszyłem się, a po wysłaniu przelewu już było za późno.

• Zet@bolek Nie 1,3% a 2,3%. Sam się zdziwiłem. Zrobiłem screenshota, więc jestem pewien na 100%

No to chociaż wrzuć tutaj tego screena na dowód. Bo nie wiem czy lać tam kasę expressem czy nie… :D

• pwsMoże to tylko przy przelewie do BOŚ, może po prostu nie zaktualizowali stawek dla tego banku. Pytanie czy na infolinii orientują się czy bank oferuje lokaty zawrotne i na jakich warunkach?

• Dobciohttps://zapodaj.net/3e58c59fb5bfb.jpg.html

• ZetDzięki. No to ładnie… Albo zapomnieli obniżyć albo błąd. Szkoda, że nie kliknąłeś w regulamin, to było by coś więcej wiadomo.

• pwsPrzy połowie mniejszej wartości przelewie do BOŚ bank propozycja tylko 1%.

• bolekhttps://www.ideabank.pl/uploads/doc/Regulamin_zawrotna_100_3M.pdf

Ciekawe czy przy większej kwocie % rośnie?

• pwsCzuje że załatano i to szybko;)

• bolekNiestety potwierdzam. Teraz sprawdziłem dla 20k i 40k na to samo konto co wtedy. Zawrotna 1%. Albo szybko naprawili, albo był błąd w matrixie. Gdyby nie screen to byście mnie przekonali że mi się przywidziało. Ciekawe czy ta lokata była do wyklikania. Czy jednak przy próbie założenia by było jednak 1%.

• ZetWg mnie najprawdopodobniej byłoby właśnie tak, że po kliknięciu i zakładaniu już widać byłoby tylko 1%, a te 2,3% w komunikacie to jakaś błędna pozostałość po starych czasach i tyle.

• pwsale reklamacja z załączonym screenem byłaby do wygrania ;)

• abcNiekoniecznie, swego czasu jak ping pong był jeszcze na wyższych poziomach wyświetlił mi się po obniżkach na stary procent, po reklamacji złożonej dla zasady, odrzucili ją twierdząc, że to moja wina i moje pliki cookies, trzymające starą ofertę:D chodziło o kilka złotych, wiec przy większej różnicy pewnie również by odrzucili

• DzikusOferta w ciastkach! Słodko…

• Don Quijote de la ManchaDzikus, po odrzuceniu reklamacji należało się odwołać argumentując, że do banku logujesz przeglądarką pracującą zawsze w trybie przeglądania prywatnego. Wtedy nie zapisują się informacje o przeglądaniu, takie jak historia i ciasteczka, nie pozostawiając śladów po zakończeniu sesji, więc zawsze startujesz z czystym kontem, bez plików cookies z poprzednich sesji.

• yosa1% reklamują mailem „Nawet 1,00% dla posiadaczy konta Idealnego! Lokata Na Nowe Środki Plus w Idea Banku” 2M https://www.ideabank.pl/uploads/doc/Lokata_NA_NOWE_SRODKI_PLUS_Regulamin.pdf

• Don Quijote de la Mancha1 % to jest dla OPP raz w roku a nie na lokatach :-( Paskudne czasy to już lepiej jabłek nakupić i za miesiąc sprzedać z 20 % zyskiem

• zenek64ale to trzeba miec kapital bo sprzet apple nie nalezy do najtanszych

• aaaaJak przewidywałem powoli, powoli Idea zaczyna mięknąc bo odpływ środków był duży – na teraz podnieśli lokatę na nowe środki z 1 na 1,1 %. Ciekawe ile dają na zawrotnej ? – Ma ktoś tam kończąca się lokatę dziś?

• BoloJeszcze wczoraj było 1,2%, dzisiaj raczej też bo nie znalazłem nowego regulaminu na wyższą stawkę.

• numerekPiszesz o tym – https://www.ideabank.pl/uploads/doc/Regulamin_zawrotna_120_3M.pdf jako wersja 2 bo jest też na 1% z tego samego dnia.

• BoloDziś zawrotna dalej 1,2%

• BoloPrzecena na waluty jest, to chyba lepiej trochę waluty kupić i w Getinie na nowe środki ulokować na 0,7% USD, 0,4 EUR

4,40 za EUR to niewygórowana cena, raczje nie można już na tym dużo stracić.

Trochę gorzej z USD 3,80 niby też atrakcyjna, ale z dolarem to większe wahania możliwe.

Trochę doładowałem papierów w tych cięzkich czasach.

• paqero👍

• Don Quijote de la ManchaJeśli już jest tutaj mamy off topic, to ja poproszę o prognozy dla rynku miedzi. Czy padnie granica 3$ za funt, która jest testowana?

• abc@ Don, z jakiego korzystasz rachunku maklerskiego? Może ktoś się orientuje, czy są aktualnie jakieś ciekawe oferty i promocje za założenie takiego rachunku? Bo szukam nowego…

• abcGłówne konto mam w Alior (to jeszcze świetne Konto Wyższej Jakości np. z bezpłatnymi nielimitowanymi przelewami natychmiastowymi), więc dużo z tego korzystam; jeśli akurat nie ma problemów technicznych, to jest fajne, podoba mi się np. webowy Pulpit Inwestora (choć też się można przyczepić: nie można okienek, np. wykresów, przesuwać po całym dużym ekranie, tylko po wewnętrznej części, drobiazg, ale to tak głupie, że aż boli). Dobra jest też prowizja — 0,38%, jak w wielu innych, ale minimum 3 zł, czyli nawet transakcje trochę poniżej 1 kzł mają sens, a ja właśnie do spekulacji (typu kupić tanio i w miarę szybko sprzedać drogo) staram się nie przekraczać tej kwoty (oczywiście czasem, gdy się udało zarobić np. 20%, przychodzi myśl: szkoda, że to było 1, a nie 10 albo i 50 kzł, na szczęście raczej udaje mi się kontrolować). Fajna jest też możliwość bezpośredniego używania ror, nie trzeba robić przelewu na rachunek maklerski — a np. w ING trzeba, nawet jeśli się ma oba.

Właśnie, ING też używam, bo mają ciągle przedłużaną promocję na ETF na GPW: 0,1% min. 1,5 zł, czyli od transakcji 1,5 kzł płaci się tylko 1,5 zł! Ale poza tą niską ceną nic mnie tam nie zachwyca, może najwyżej uproszczony panel do zakupu obligacji skarbowych się wyróżnia: https://imgur.com/a/gP3C4Af

Do zagranicy używam DM BOŚ, to założyłem kiedyś do funduszy inwestycyjnych (mają dużą ofertę z prowizją transakcyjną zmniejszoną do zera), później korzystałem też z obniżonej prowizji na ETF na GPW 0,25% min. 5 zł (standardowa to 0,38% min. 5 zł), no ale tu już ich ten ING przebił. Została więc zagranica z prowizją (może nie na wszystkie rynki) 0,29% min. 38 zł, czyli dosyć standardową, choć mBank już jakiś czas temu obniżył do 19 zł — tego nie znam, ale wydaje mi się, że jeśli ktoś ma tam konto, to może to być dobry wybór (a wiele osób właśnie tam od lat ma swoje konto główne).

A Ty jaki masz i dlaczego chcesz zmienić?

• Don Quijote de la ManchaMam od lat w Aliorze, ale chcę zmienić, bo zupełnie nie podoba mi się ten ich nowy interfejs. Chyba zdecyduję się na ING, ponieważ mają nieco niższe prowizje. Inne oferty mają opłaty roczne z prowadzenie konta albo wyższe prowizje. Sprzedałem ostatnio trochę akcji i każda setna procenta jest bolesna…

• abcAha, a mi się właśnie webowy Pulpit ING nie podoba, zresztą ta dotyka go ta sama wada, o której wspomniałem w kontekście aliorowego — nie da się widgetów umieszczać po bokach ekranu, a ta dostępna część centralna jest w ING nawet jeszcze węższa.

• Don Quijote de la ManchaW Alior oprócz obsługi przez system bankowy i Pulpit Inwestora można też korzystać ze zwykłej aplikacji NOL3 — ta też Ci nie pasuje? Dla lubiących analizę techniczną nawet w bezpłatnym koncie jest w Alior jakaś prosta wersja Notowania 4 Pro, w ING Notowania 4 Max jest tylko do płatnej wersji.

Ale to jeszcze nie wszystko, w ING było coś takiego, że jeśli się chyba w poprzednim miesiącu nie zrobiło żadnej transakcji, to w ogóle się traci dostęp do notowań, ponieważ tego używam tylko do ETF, więc rzadko, to kiedyś już mi zniknęły nawet wykresy posiadanych papierów… Choć teraz są, mino że nie robiłem w czerwcu transakcji, nie wiem, czy już z tego znikania zrezygnowali, czy może wystarczyła wypłacona dywidenda…

W każdym razie dziwny jest ten ING, wszystko to takie uproszczone, potestuj to dobrze, zanim zrezygnujesz z dotychczasowego…

A jak Ci zależy głównie na niskiej prowizji, to ciekawy jest też DM BPS — wprawdzie kosztuje 50 zł rocznie, ale prowizja to tylko 0,13% min. 3 zł, czyli już za dwie transakcje po 10 kzł (np. kupno i sprzedaż) w Alior zapłaci się 76 zł, a w BPS 26 zł, czyli właśnie 50 zł taniej. Niestety nie znam chyba nikogo (nawet z netowych znajomych z blogów czy forów), kto by tego używał…

NOL3 jest ok, korzystam, aby śledzić kurs w czasie rzeczywistym, chociaż zlecenia robię zawsze przez serwis internetowy. Zainstalowałem też aplikacje Alior giełda, ale ona szału nie robi. Chociaż ostatnio chyba ją trochę poprawili, bo wcześniej nie mogłem doszukać się w niej np. ceny jednostkowej akcji… W Aliorze miałem, tez kilka problemów technicznych, ale później okazało się, że wynikały one z mojej niewiedzy. Notowania 4 Pro jeszcze nie testowałem, ale rzeczywiście widziałem, że w Aliorze za free, a w ING tylko w płatnej wersji. A jak wygląda NOL3 w ING? podobnie graficznie czy zupełnie inaczej jest to rozwiązane?

• abcZawrotna na 1,2% / 3 mies, dzisiaj w IDEA

• paqerodo jakiego banku przelew?

• Ja123Chyba to bez znaczenia, wybierz taki który oferuje oprocentowanie w okolicy 1% np. getin, mille, alior, ing

• numereku mnie przy próbie przelewu na mbank

• paqerotylko, że koniec wypada w sobotę, pewnie dlatego dziś 1,2%

• keram7mMille 1,2% na 40k zł

• Ja123wczoraj też było 1,2%. Do boś.

• ZetWitam, 23 edycja promocji KO Profit w Millennium kończy się 08.08. Czy wiadomo może kiedy będzie badanie salda? Analizując ostatnie promocje to badanie może być 25.07 lub 01.08 lub po staremu czyli 08.08. Pytanie do Administratora: Czy na stronie będą się jeszcze pojawiać artykuły na temat promocji KO Profit i przypomnienia dotyczące czyszczenia salda?

• RudiNiestety nie da się teraz robić wpisów nt. czyszczenia salda bo daty czyszczenia stały się nieprzewidywalne :(

• MichałWrócę pewnie do wpisów nt. samej oferty bo niestety prędzej czy później trzeba będzie korzystać z tego 1%…

W następnej edycji może już nie być nawet tego 1%. Coś czuję, że od razu zetną do 0,5%, max 0,8%. Przy ostatnich „normalnych” stopach banki płaciły najwyzej 2x stopę referencyjna, więc za niedługo 0,3% to będzie dobra oferta…

• numerekAdminie – moznaby wzorem kolegi @Dona zebrac takie dane statystycznie i podawac przewidywany zakres.

• ketonPopieram, podobne przewidywania można zrobić dla aliora i getinu.

• numerekDodałem wykresik; niewiele z niego można wyczytać, ale nie wygląda to dobrze… http://doc.quijote.pl/profit.xls

• Don Quijote de la Mancha