Przed nami kolejny miesiąc w erze ultraniskich stóp procentowych – a to na blogu oznacza tradycyjne zestawienie najlepszych lokat i kont oszczędnościowych. Sprawdźmy gdzie można ulokować pieniądze tak, aby zarobić wielokrotnie więcej, niż na coraz bardziej popularnych LOL-katach 0,01%.

3% do 20 000 zł przez 3 miesiące + 200 zł na start

Mało kto spodziewa się, że w obecnych realiach banki mogą podnosić oprocentowanie. A tu proszę: Credit Agricole podwyższył oprocentowanie swojego konta oszczędnościowego z 2,5% do 3% – co daje w tej chwili najlepszy wynik na rynku. Jeśli dorzucimy do tego 200 zł na start, to robi nam się niezły pakiet. Tylko jakie są haczyki?

Jak łatwo się domyślić – oferta jest mocno ograniczona, bo dotyczy jedynie osób, które nie były posiadaczem konta dla osób fizycznych w Credit Agricole od 1.04.2018. Oprócz tego wymagane jest wyrażenie zgód marketingowych i ulokowanie maksymalnie 20 000 zł – nadwyżka ponad tę kwotę zarobi już standardowo, czyli… 0.

Oferta dostępna jest przez 3 miesiące od dnia otwarcia konta i dotyczy jednego Rachunku Oszczędzam. Co ciekawe kapitalizacja odsetek na rachunku jest dość nietypowa – bank dopisuje zarobione pieniądze co kwartał.

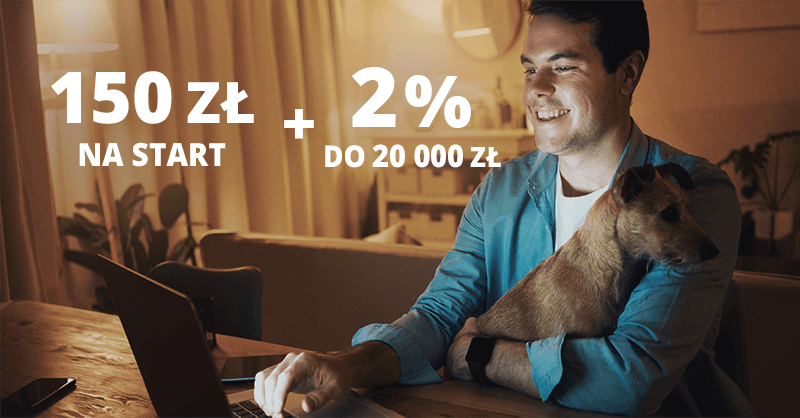

2% do 20 000 zł przez 4 miesiące + 150 zł na start

Kolejną propozycją jest oferta Pekao. W zamian za założenie konta osobistego i spełnienie prostych warunków możemy zgarnąć 100 zł w gotówce oraz dodatkowe 50 zł w formie bonu. Oprócz tego w ramach oferty możemy założyć konto oszczędnościowe, które płaci nam 2% w skali roku przez okres 4 miesięcy. Kwota maksymalna to 20 000 zł.

2,5% do 20 000 zł przez 4 miesiące + 140 zł na start

Równie ciekawą ofertę ma również mBank, w ramach swojej promocji startowej. Tu do zgarnięcia mamy 140 zł za założenie konta oraz 2,5% na koncie oszczędnościowym „Mój Cel” – ale pod warunkiem, że będziemy na nim odkładać pieniądze, a nie zabierać. Kwota maksymalna i czas trwania oprocentowania są identyczne, jak w ofercie Pekao.

Co ciekawe oferta dostępna jest również dla obecnych klientów – ci również mogą założyć konto „Mój Cel” z oprocentowaniem 2,5% przez 4 pełne miesiące kalendarzowe (nieoficjalnie również w miesiącu założenia konta) pod warunkiem, że posiadali w mBanku mniej niż 1000 zł na lokatach i kontach oszczędnościowych 30.04.2020.

2% do 10 000 zł przez rok + 50 zł na start

Podobną do Pekao ofertę ma również Getin Bank. Różnica jest jednak taka, że 2% zgarną nowi klienci (zakładający również konto osobiste) ale przez okres 12 miesięcy. Mniejsza jest jednak kwota maksymalna – wynosi 10 000 zł. Bank wymaga jednak od nas dodatkowych działań: oprocentowanie będzie naliczone pod warunkiem, że zapewnimy comiesięczne wpływy 1500 zł. Dodam również, że zakładając konto osobiste możemy zgarnąć dodatkowo 50 zł na start w ramach programu poleceń.

2% do 20 000 zł przez 4 miesiące + 250 zł na start

2% jest ciągle dostępne w Santander Bank Polska – pod warunkiem, że nigdy wcześniej nie korzystaliśmy z Lokaty Mobilnej. Możemy na niej ulokować do 20 000 zł na okres 4 miesięcy. Do założenia lokaty potrzebne jest darmowe konto osobiste, za którego założenie zgarniemy obecnie aż 250 zł premii! :)

Lokaty Facto i Inbanku

No dobrze, a co zrobić z jeszcze większymi kwotami i bez zabaw w promocje na start? Tu z pomocą przychodzą banki działające w Polsce na podstawie europejskiej licencji bankowej – czyli włoskie Facto i estoński Inbank. W tym pierwszym do zgarnięcia mamy obecnie 1,6% na depozytach 9- i 12-miesięcznych. Kwota lokaty jest w zasadzie dowolna.

A co słychać u estońskiego konkurenta? Tu oprocentowanie już spadło i najwięcej zyskamy na lokatach o nieco dłuższym terminie. Na tych bardziej sensownych zarobimy 1,75% (lokata 2-letnia) czy 1,6% (roczna). Pełne zestawienie prezentuje się następująco:

1,2% na Lokacie na nowe środki Plus w Idea Banku

W chwili pisania tego artykułu 1,2% na miesięcznej Lokacie na nowe środku Plus oferuje Idea Bank. Oferta w zasadzie nie ma kwoty maksymalnej (lokat możemy zakładać dowolną ilość), ale wymaga od nas posiadania konta osobistego oraz przyniesienia nowych środków – czyli nadwyżki nad saldo z 20.08.2020.

Nieco mniej zgarniemy na lokacie w wersji 2-miesięcznej (1,1%) oraz 3-miesięcznej (1%):

1% na pozostałych promocyjnych kontach oszczędnościowych

Co, jeśli chcemy mieć środki pod ręką i jednocześnie coś tam na nich zarabiać? Tu pozostają nam promocyjne oferty kont oszczędnościowych, które obecnie oscylują w okolicach 1%. Taką stawkę otrzymamy m.in. w Getin Banku (do 100 000 zł) czy Banku Millennium (do 25 000 zł).

PS. Przypominam, że pełny i aktualny ranking lokat oraz kont oszczędnościowych dostępny jest zawsze w zakładce „Rankingi”.

Komentarze

Te 3 % wygląda naprawdę pięknie i bardzo marketingowo. :)

Poniżej prześwietlenie, jaką przewagę mają czołowe oferty z tego zestawienia nad wciąż łatwo dostępnym oprocentowaniem 1 %

Odsetki promocyjne od 20000 zł – Odsetki 1 % od 20000 zł = „wartość dodana” z danej oferty

1. Credit Agricole 121,50 – 40,50 = 81 zł

2. mBank 135 – 54 = 81zł

3. Pekao 108 – 54 = 54 zł

4. Santander 108 – 54 = 54 zł

Zakładając konto „walczymy” zatem o kilkadziesiąt zł z KO + bonus promocyjny.

• g.romekKiedyś oferty dla nowych klientów miały dłuższe okresy i wyższey kwot, ale to raczej prędko nie powróci.

Fajne porównanie, ale te premie za założenie są wyższe (czyli walczymy o bonus promocyjny + kilkadziesiąt złotych z ko).

Do tego nie wszystkie z tych ofert są tylko dla nowych klientów, ja z Santander korzystam od lat, a ciągle mam dostępne 2% (na razie mam jeszcze 2,5% w ING).

• Don Quijote de la ManchaNa którym koncie w Santander?

• Joana„2% jest ciągle dostępne w Santander Bank Polska – pod warunkiem, że nigdy wcześniej nie korzystaliśmy z Lokaty Mobilnej. Możemy na niej ulokować do 20 000 zł na okres 4 miesięcy.” https://livesmarter.pl/250-zl-konto-jakie-chce-santander-wrzesien-2020/

• Don Quijote de la ManchaPrzecież te 3% w CA jest dla większości wisienkowiczów w ogóle niedostępne bo kluczowy jest pierwszy warunek wzięcia udziału w promocji, czyli :

• Bolo„Z akcji specjalnej nie możesz skorzystać,jeśli:

a.korzystałeś z promocji banku polegającej na przyznaniu premii za przeniesienie konta z innego banku ” bo kto jeszcze NIGDY nie skorzystał z promocji za przeniesienie rachunku.

Ja.

Przecież CA miał (i chyba ciągle ma) także inne promocje, nie tylko za przeniesienie.

Chyba zły cytat wkleiłeś, ja widzę

• Don Quijote de la ManchaTo jest z regulaminu dołączonego do newsa – „200 zł za założenie Konta dla Ciebie + 3% na koncie oszczędnościowym od Credit Agricole” – https://livesmarter.pl/korzysci-dla-ciebie-credit-agricole-wrzesien-2020/

• BoloA faktycznie sama oferta na KO na 3% pod nazwą „Na start” jest dla klientów, którzy nie mieli tam konta ponad 2 lata , czyli po 1.04.2020. Co i tak jest bardzo długą karencją. Tak czy inaczej dla większości tutaj pozostają :

Getin na 1% do 100k na 62 dni,

Mille na 1% do 25k (tylko!) na 60 dni,

Alior na 1% do 20k ( po spełnieniu warunku obrotu kartą min. 300 zł) do 15.10.2020

Idea – lokaty na nowe środki 1,2% na 1M lub 1,1% na 2M i ewentualnie lokaty Zawrotne 1% na 3M

A jak wygląda oprocentowanie na Mega Oszczędnościowym Aliora?

• SkyllaPremiowe 1%.

PS. Przypominam, że pełny i aktualny ranking lokat oraz kont oszczędnościowych dostępny jest zawsze w zakładce „Rankingi”.

• Don Quijote de la ManchaNa Mega jest po spełnieniu warunków 1% i pod warunkiem wyzerowania na 31.07.2020:

• Bolo„Do promocyjnego oprocentowania w wysokości 0,30% (w skali roku) uprawnieni są klienci deponujący Nowe środki na Koncie Mega Oszczędnościowym. Nowe środki stanowią nadwyżkę ponad Łączne saldo środków zgromadzonych na produktach oszczędnościowo – rozliczeniowych i oszczędnościowych prowadzonych w złotych w Alior Banku SA według stanu na dzień 31.07.2020 r. Oprocentowanie promocyjne jest dostępne do kwoty 100.000 zł i obowiązuje w czasie Trwania Promocji. Dodatkowo, po zapewnieniu Wpływu na Konto Osobiste, na kwotę min. 1500 zł i wyrażeniu Zgody marketingowej dla Alior Banku SA, Bank podwyższy oprocentowanie na Koncie Mega Oszczędnościowym do wysokości 1% w skali roku. Szczegóły w Regulaminie Promocji. Pojęcia zgodne z wykazem usług reprezentatywnych dostępne są w słowniku. Informacja na dzień 19.08.2020 r.”

Przy okazji przypomnę, że jak się ktoś chce bawić w przewidywanie przyszłej daty weryfikacji salda, to może w tym pomóc arkusz http://doc.quijote.pl/kmo.xls

• Don Quijote de la ManchaPo spełnieniu warunku wpływów na konto i płatności kartą, w BOŚ można dostać na Ekokoncie oszczędnościowym: 1,20-1,40% (bez limitu i już po obniżce 1. września).

• bszDlaczego BOS nie ma w rankingu?

• ketonZastanawiam się, czy warto teraz wchodzić w 1,6% na rok w In albo Facto czy można liczyć na podobne oprocentowanie albo wyższe w tej perspektywie. Co myślicie?

• AleksyMozliwe, ze IB cos da wiecej jak bedzie mial noz na szyi. Ale czy da wiecej niz 1.5-1.6? Trudno powiedziec.

• ketonW rankingu kont oszczędnościowych jest błąd. ING oferuje obecnie 0,05%, a nie 0,25%.

• konwickiA COI 1.3% w pierwszym roku, a potem inflacja +0,75%,czyli pewnie z 2% się wyciągnie. No chyba że przyjdzie deflacja za rok-dwa niczym na Cyprze czy Grecji – wówczas będzie słaaaabo.

• slawPrzy zerowym oprocentowaniu depozytów deflacja byłaby całkiem wskazana :)

• DobcioInna rzecz że za rządów PO już była oficjalnie deflacja a ceny rosły bardziej niż teraz więc te terminy są czysto teoretyczne przy manipulacjach GUSu.

EDO 1,7% w pierwszym roku, a potem inflacja plus 1%. Takiego oprocentowania na rynku bankowym (bez limitów kwotowych) nie da się dostać nigdzie. Ale to już jest dziesięcioletni horyzont inwestycyjny (przedterminowy wykup jest wprawdzie możliwy, ale opłata wynosi 2 zł za każdą stuzłotową obligację, czyli 2%).

• VilgefortzJa jednak wybrałem COI.CIut niższe oprocentowanie od EDO, ale sensowny horyzont inwestcyjny i pewnie wytrzymam 4lata, a jak nie to niska kara za zerwanie. EDO mają jakikolwiek sens, jeśli się przetrzyma 10 lat. COI – ich sensowność zaczyna się już po roku oszczędzania i zerwaniu.

• slawjednak wybrałem COI. Nieco niższe oprocentowanie od EDO, ale sensowny horyzont inwestcyjny i pewnie wytrzymam 4lata, a jak nie to niska kara za zerwanie. EDO mają jakikolwiek sens, jeśli się przetrzyma 10 lat. COI – ich sensowność zaczyna się już po roku oszczędzania i zerwaniu.

• slaw1. Niewątpliwie zarówno EDO jak i COI najlepiej mieć do końca okresu. Choć to akurat w przypadku EDO istnieje większe prawdopodobieństwo, że za kilka lat sytuacja tak się zmieni, że będzie się opłacało je zerwać, by założyć zwykłą lokatę (to prawdopodobieństwo jest znikome, ale nie mamy pojęcia, co będzie będzie za kilka lat).

2. Nie zgadzam się, że COI na jeden rok mają sens. Przy 1,3%, gdy (jak wynika z powyższego porównania) Inbank i Facto dają 1,6% (a Idea dla osób nie chcących blokować środków na długo 1,2%), nie miałoby to sensu nawet bez opłaty za przedterminowy wykup, a co dopiero po pomniejszeniu o 0,7%,

• Don Quijote de la Mancha„No chyba że przyjdzie deflacja za rok-dwa” — na szczęście wtedy przy wyliczaniu oprocentowania przyjmuje się zero, tzn. 0 + marża („w przypadku gdy i < 0 przyjmuje się że i = 0”); więc w takiej sytuacji oprocentowanie w stosunku do „inflacji” byłoby nawet lepsze.

• Don Quijote de la ManchaCzy ktos juz otwieral Nest Oszczednosciowe na 1.5%? Sa w tej ofercie jakies pulapki?

• ketonWszyscy pisza tylko o Millenium czy Getin na 1%, a przeciez oferta Nest jest o cale 50% lepsza :)

Ja, już miesiąc temu, i teraz żałuję, że za wcześnie, ale myślałem, że raczej do września już obniżą do np. 1%. Pułapką jest to, że trzeba mieć ciągle mniej niż 50k, bo jak przekroczysz, to całość będzie na 1,25% (co obecnie w sumie i tak jest niezłe).

• pwsJak rozumiem jest to 2 pelne miesiace + niepelny 3 (wrzesien)? I nie ma tutaj pulapek z nowymi srodkami, saldem, itp? Bo caly czas mam jeszcze cel na 3% do konca wrzesnia.

• ketonNie ma, otwierasz, wpłacasz i tyle.

• pwsDa się zamknąć konta oszczędnościowe przez bankowość internetową (Nest Oszczędności/Skarbonka) i otworzyć je ponownie z promocyjnym oprocentowaniem?

• MichaNo wlasnie – jak zamknac stare Oszczednosci, tylko przez telefon?

• ketonJedno konto na klienta czy można więcej ? Od ostatniej promocji pewnie ze dwa lata a może i więcej konto nie używane , że też mogą teraz przydać się takie wynalazki. Tu i tam trochę i bedzie dywersyfikacja . Może ktoś przypomnieć mi dane do logowania , bo gdzies schowane i to bardzo głęboko ? xyz

• prawdziwy-xyzCzy ktoś wie jakie są konsekwencje dla banku, jeśli na swojej stronie prezentuje oprocentowanie konta np. rzędu 0,3% a w rzeczywistości po zalogowaniu czy do apki czy do internetu jest 0,01. Oczywiste jest, że będąc wprowadzonym w błąd mamy prawo żądać wyższych odsetek, ale czy coś więcej również jest REALNIE do ugrania?

• BoloWedług mnie nic mu nie grozi o ile nie posiadasz odpowiedniej informacji o oprocentowaniu w regulaminie czy też tabeli oprocentowania. Zapewne to co na stronie (poza tabelą) nie jest w żaden sposób wiążące dla banku.

Naprawdę masz czas, żeby użerać się o 0,3%?

• TomkoZerwanie mobilnej w wbk powoduje całkowitą utratę odsetek? xyz

• prawdziwy-xyzCo to WBK? :-)

„W przypadku zerwania lokaty obowiązuje stopa 0% – z wyjątkiem lokaty rentierskiej, zasady zerwania lokat wycofanych z oferty opisuje Tabela oprocentowania kont oraz lokat terminowych dla klientów indywidualnych dotycząca rachunków wycofanych z oferty.”

• TomkoDzięki , wbk jakoś łatwiej i szybciej napisać na tej szybce niż santander , dlatego ja po staremu . xyz

• prawdziwy-xyzW Nest na tych 20 celach można mieć po 5 k czy suma wszystkich nie może przekroczyć tych 5 k do promocyjnego oprocentowania ? xyz

• prawdziwy-xyzJak kilka miesięcy temu zakładałem te cele to nas infolinii powiedzieli mi że suma ale czuję że to była ściema… Wtedy było na 3 teraz już tylko 1,5%

• Andrus@prawdziwy

• WaldemarCelów możesz mieć 20. Kasy możesz wpłacić ile chcesz, ale tylko 5k ma promocyjne oprocentowanie.

UWAGA WYJADACZE- prośba o pomoc!!!!!

Mam ROR w IDEA BANKU. Kasę na lokaty będę miała dopiero w poniedziałek. Czy mogę jutro złożyć wniosek o lokaty i wskazać, jako źródło płatności / rachunek z którego przeleję środki na lokaty/ ROR w IB? Jak długo taki wniosek jest ważny?

• Beata2Jeśli chodzi o lokatę na nowe środki to nie.

• Bolo@Bolo

• Beata2Dlaczego nie można na nowe środki?

Bo musisz mieć pieniądze na koncie idealnym.

• BoloW przedmiocie ING po zamknięciu OKO Bonus .

1) Jutro OKO jest automatycznie zamykane i całość środków przelewana na KO ?

2) Odsetki będą na KO do 5 dni roboczych ?

Jeśli chcę wylać na zewnątrz to mogę :

3) zrobić to dziś ( byle tylko został 1 grosz więcej niż saldo początkowe ) ?

lub

4) zrobić to jutro – ale wtedy już z KO ?

5) Kiedy środki będą dostępne na KO ? Już po północy czy dopiero rano ( o której godz. ) ?

6) Czy wszystkie przelewy z KO na ROR są bezpłatne ?

Może kto potwierdzi czy ja dobrze to rozumiem , ew. poprawi jak coś jest inaczej.

• BogdanOdnośnie pkt. 3 to pracownik banku przypominał mi , żeby zostawić coś ponad saldo początkowe chyba z 3.02.2020 r. w przypadku wcześniejszej wypłaty z OKO Bonus przed dniem konca umowy podanej w szczegółach , aby nie stracić naliczonych odsetek .Koniec umowy u mnie 5.09. w sobotę to nie wiem czy przelewać jutro czy nocować przez niedzielę do poniedziałku ? Jak Wy robicie? Odnośnie limitu przelewów to nic się nie mogłem dowiedzieć , nic oni w oddziale nie widzą , a jak widzę w ustawieniach w swej bankowości kropeczke zaznaczoną przy „do wysokości salda” przed zatwierdzeniem zmiany limitu , to ma być dobrze. xyz

• prawdziwy-xyzKtoś już ma zamknięte OKO Bonus i roliczone i ma jakieś info , ale pewnie każdy zakładał z max. opóźnieniem i jeszcze czeka ? xyz

• prawdziwy-xyzNajgorsze, że jak np. umowa konta Bonus trwa do 03.09 to konto zamknie się automatycznie 04.09 i za tą jedną dobę nie będzie odsetek promocyjnych.

• pytanieSpóźniłem się z ewakuacją, Elixir Express 5 zł, przelew BLIK tylko do 1000 zł dziennie czyli d.. Kilka zł będzie w plecy.

• pytanie@Bolo

• Beata2Dzięki. Próbowałam złożyć wniosek. Niestety pokazał się komunikat: ” Nie posiadasz wystarczających środków na koncie rozliczeniowym pozwalających na założenie lokaty. Zasil rachunek bieżący przelewając lub wpłacając dodatkowe środki pieniężne.”

Ale w opisie lokaty jest info o ważności wniosku do 4 września. Wyjaśni ktoś?

Lokata NA NOWE ŚRODKI PLUS

Oprocentowanie: 1.20%

Okres: 1 miesiąc

Rodzaj: Nieodnawialna

Data ważności wniosku: 04.09.2020

Dysponent: BEATA ……..

Saldo środków na 20 dzień poprzedniego miesiąca to: 0 PLN.

Saldo Nowych Środków na chwilę obecną: 0 PLN

No przecież już Ci to wytłumaczył ↑ 3 września 2020, 12:20 • Bolo.

Jak wolisz bardziej formalnie, to §3 ust. 3:

• Don Quijote de la Mancha@Don

• Beata2Tak masz rację o czym się sama przekonałam, ale chodzi skąd ta data ważności wniosku:4.09.2020 ?

Nie wiem, regulamin mówi, że Wniosek jest „ważny tylko w dniu jego złożenia”; może ten jeden dzień ekstra to na sytuację składania go wieczorem, gdy grozi zaksięgowanie z przyszłą datą (nie pamiętam, jak to jest w Idea).

• Don Quijote de la Mancha@Beata2, data ważności 4.09 bierze się stąd, że o 22.00 zaczyna się nocne przetwarzanie i jeśli złożysz wniosek o 23:45 to nie zostanie on przetworzony i aby mógł zostać zrealizowany w następnym dniu musi być ważny :)

• LokataMało tego, ja ostatnio składałem wniosek o 23.05 i też nie został zrealizowany – założona lokata mimo środków na koncie. Lokata została założona z datą następnego dnia.

• BoloZastanawiam się, czy nie pisać reklamacji.

@Beata2

• Waldemar@Don

To jest klasyczna sytuacja polskiego niechlujstwa. Ktoś tam na zasadzie kopiuj-wklej wziął dane z lokat, o które wnioskuje się bez konieczności zakładania konta. Wtedy bank wyznacza termin na zrealizowanie wpłaty na podany rachunek lokaty.

@pytanie

• WaldemarAle dlaczego ma nie być odsetek promocyjnych? Oprocentowanie promocyjne trwa do 3 września i za ten okres należą się odsetki. 4 września, czyli jutro przelewasz kasę do innego banku. I w czym problem?

Cala kwota z odsetkami splynela bez problemu. Nie siejmy paniki :)

• keton@keton

• WaldemarPotwierdzam. Nie trzeba było czekać /do 5 dni/ na odsetki. Cały wkład + odsetki jest na KO. Poszło na ostatnią rezerwę na KMO w Aliorze. Niestety tylko do 11 wrzesnia.

Ale u Was jaki był czas trwania umowy do wczoraj tj. 03.09 że dziś już macie? Bo sam mam czas trwania umowy do 04.09 i zastanawiam się czy mogę wylać już dziś większość środków bez obaw by nie kisić ich przez weekend?

• jankosczy dobrze naliczyli odsetki? u mnie się coś nie zgadza (za mało)

• karampuk@jankos jak masz do dziś to broń Cię przed wylewaniem dziś, bo dostaniesz 0 odsetek bonusowych a tylko standardowe. Ja to już kiedyś przerobiłem.

• BoloDzięki Bolo!

• jankosPanowie – teraz otwierajac jakiekolwiek konta/lokaty nie patrzy sie tylko na date poczatkowa, ale i koncowa :) Jesli zapadalnosc ma wypadac w weekend to nalezy tego unikac – stad odpowiednio dobralismy daty, bo z ING ciezko za darmo wyslac kase w weekend. Chyba, ze ktos ma dobry patent dla 100k. U mnie odsetki zgadzaja sie idealnie.

• keton@jankos Aha, jeszcze uzupełnienie. To co wyżej napisałem dotyczy wylania całości ( bo ja tak kiedyś z rozpędu zrobiłem). Część dziś możesz przed weekendem wylać , ale tak by spełniony był warunek tzw. przyrostu salda. Czyli to co pozostanie na koniec dnia dzisiejszego musi być większe od wyliczonego salda początkowego dla OKA Bonus.

• BoloSą jakieś limity na przelewy w bankowości internetowej w ING? I czy weryfikuja przelewy na większe kwoty?

• DobcioGeneralnie nie weryfikują, chodziaż raz zablokowali mi przelew na 70 tys. i musiałam dzwonić do nich, ale potem podobny przelew wykonany bez problemu

• Ja123Mnie się kończy oprocentowanie promocyjne w niedzielę i zastanawiam się czy zlecać przelew już tego dnia czy dopiero w poniedziałek po północy, w innych bankach duże przelewy potrafią być zablokowane przez pół dnia. Mam tylko KO więc przelew natychmiastowy odpada :(

• DobcioKtoś miał jakieś problemy z limitami i przelewami? Nowe OKO Bonus jest możliwe do zalozenia po wygaśnięciu starego i na ile % .xyz

• prawdziwy-xyzNie ma nowej oferty OKO Bonus w tej chwili

• Ja123@Dobcio

• Waldemar@prawdziwy

Nie ma problemów z limitami i przelewami. Tuż przed przelewem w ustawieniach wpisujesz limit jaki Ci potrzebny/ do max 400k/. I przelewasz. I tyle.

Dzięki za info , w ustawieniach mam zaznaczone do wysokości salda jeszcze przed potwierdzeniem zmiany limitu . Podobno nie muszę tego zatwierdzac i nic zmieniać , tak mi powiedzieli . xyz

• prawdziwy-xyzDobrze wiedzieć, thx!

• DobcioKoniec T-mobile Bankowe

• g.romekhttps://www.t-mobilebankowe.pl/integracja-operacyjna-oddzialu-t-mobile-uslugi-bankowe-z-alior-bankiem?fbclid=IwAR2GEWrl8dlfqBj2YChzCH7jMObQU0cIbmIVH1udPsSd0aBYf8HCnS6et-k

Można usunąć, jest temat pod innym artykułem.

• g.romekMoze komus sie przyda – jesli chodzi o Nest Oszczednosciowe to:

• keton– zamknac stare najlepiej przez zeskanowane pisemko z prosba o zamkniecie w trybie pilnym z podpisem wyslane na kontakt-malpa-nestbank.pl

– przez telefon konto zawsze zamyka sie z okresem wypowiedzenia

– nowe mozna otworzyc + Nowe konto lub z pasazu

– mozna miec tylko 1 konto, zadne sztuczki nie dzialaja :)

– dopoki saldo jest 0zl to i wykazywane oprocentowanie tez jest 0.0%

– oferta jest swietna (prawie 3m/1.5% do 50k) jak na dzisiejsze czasy i nie wiem czemu jest przemilczana przed admina

No właściwie wpisałeś mniej więcej to samo, co mi już miesiąc temu na infolinii opowiedzieli, więc jest ok. Ja akurat otwierałem wtedy bez zamykania, bo wcześniej nie miałem tego konta. A, że ta oferta jest nie opisana, to może nawet lepiej, bo jakby była, to już może by jej nie było w takiej formie… I coś czuję, że jak teraz bank dostanie zastrzyk gotówki, to długo te 1,5% tam w tabeli się nie utrzyma… I tak dziwne, że nie obniżyli już wcześniej jak większość do 1%. Wcześniej schodzili z 2,25 na 2, a potem na 1,5% właśnie.

• pwsWłaśnie moje KO w Nest zamknie się końcem września, ale czy utrzyma się oferta do 1.10. ( aby mieć 3 miesiące % ) czas pokaże.

• diegoW takim razie prosba do admina o skasowanie mojego posta :)

• ketonCzy skan pisma przejdzie również jeśli konto było zakładane zdalnie i bank nie ma wzoru podpisu?

• Ew@patent ok, ale w praktyce to wygląda tak, jakby otwierać konto dla 50 zł, a minimum przyzwoitości za otwarcie konta to 100 zł

• abcabc – święta racja.

Ale pamiętam jak wiele lat temu miałem dylemat – czy to w ogóle się opłaca zakładać rachunek dla 100 zł ? A przecież wtedy 100 zł – to było 100 zł !

Powiedz komuś nie w branży, że 100 zł – to albo Cię wyśmieje a w najlepszym przypadku powie : ” naprawdę nie mam na to czasu”.

• Bogdan>>>Czy skan pisma przejdzie również jeśli konto było zakładane zdalnie i bank nie ma wzoru podpisu?

• BogdanDo tej pory tak było, to pewnie i nadal jest.

Czy w sobotę i niedzielę można zakładać lokaty na nowe środki w Idea Banku? Zasilenie oczywiście z ROR w IB.

• Beata2Wydaje mi się , że można ale nie praktywowalem . Zraz pewnie odpisza Ci licznie zgromadzeni tu fachowcy. xyz

• prawdziwy-xyzMożna

• LokataPrzydałaby się jakaś promocja do Nesta , chciałem się zalogować po kilku latach od jakiejś tam promocji a tu blokada dostępu . Odwiedzam oddział a tam mówią , że na koniec stycznia tego roku zamknęli konto chyba z powodu nie używania . To w takim razie wypowiedziałem umowę ramowa i bankowość chyba na fest . To chyba jakiś dobry bank , bo w innym zamknięcia nie można się doprosić a tu sami zamknęli i klient nic nie wiedział . Szkoda tylko tego 1,5 % na oszczędnościowym , może ktoś wie czy będzie lada moment w Nest jakaś promocja ? xyz

• prawdziwy-xyz@Dobcio

• Ew@@prawdziwy

W ING nie ma problemów z przelewami do tego stopnia, że aż to wydaje mi się niezbyt bezpieczne.

OKO Bonus kończyło mi się w czwartek. Zrobiłam przelew oczekujący na poniedziałek, żeby mieć już „gotowca” i w piątek rano wylać kasę zmieniając tylko datę na aktualną. ING pozwolił zmodyfikować przelew bez autoryzacji co nie zdarza się w innych bankach. Tu akurat chodziło o datę ale czy równie łatwo (bez autoryzacji) można podmienić w przelewie nr konta?

Nie podoba mi się też, że ING nie daje klientowi wyboru tylko wszystkich odbiorców zapisuje z automatu jako zaufanych.

@Ew@, najprawdopodobniej przy zmianie odbiorcy jakieś uwierzytelnienie byłoby jednak potrzebne, choć ich algorytmy mogłyby też uznać, że nie jest to potrzebne. To prawda, w ING działa to specyficznie, nie ma jakiejś prostej zasady typu: odbiorcy zaufani nigdy nie wymagają kodu sms do kwoty X zł, przelewy do wszystkich inni wymagają, a przelewy powyżej kwoty Y wymagają potwierdzenia telefonicznego. W ING jest inaczej, tu np. najwyraźniej uwzględniają dane z przeszłości, co ma sens, bo np. klient złowiony na phishing może jednak być zabezpieczony przed utratą pieniędzy nawet mimo zdefiniowania złodzieja jako odbiorcy zaufanego; z dugiej strony system nie zawraca głowy przy przelewach wielokrotnie już powtarzanych.

W praktyce nie słyszałem o jakichś specjalnych wpadkach tego banku w zakresie bezpieczeństwa, głośno było raczej o kradzieżach z Millennium, gdzie te zasady są bardzo rygorystyczne i na sztywno zdefiniowane. To podobnie jak z kartą Simplicity, na której nie można zdefiniować limitów transakcyjnych, ale bank ma swoje algorytmy wychwytujące podejrzane zachowania — także nie słyszałem, by akurat na tej karcie ludzie dużo tracili, tzn. głośno było o tym, ze tracili na prowizji za doładowanie Revoluta, no ale to co innego…

• Don Quijote de la ManchaTo był pierwszy większy przelew z ING, najpierw skorzystałam z OKO Start a potem środki przerzuciłam na ostatnie OKO Bonus skąd bez przeszkód je przelałam na zewnątrz więc trudno mówić o jakiejś powtarzalności. Miałam obawy, że narażę się systemowi:) zmieniając datę przelewu z oczekującego na aktualną i potrzebna będzie weryfikacja telefoniczna a tu nawet kodu sms nie było.

• Ew@W Alior zablokowali mi przelew do odbiorcy zaufanego, który próbowałam zapisać z opóźnionym terminem wykonania właśnie dlatego, żeby zminimalizować ryzyko dodatkowej weryfikacji:) A z promocji Aliora korzystam od dawna i odbiorca był znany dlatego zdziwiło mnie, że pierwszy przelew na większą sumę w ING poszedł tak gładko.

Kiedy sobie przypomnę jak mnie wtedy Alior wkurzył to chyba jednak wolę brak smsa przy modyfikacji przelewu w ING niż upierdliwą weryfikację w meloniku:)

Czy jak ktoś ma nest rodzinne oszczędności to może zamknąć stare nest oszczędności i nest skarbonkę i skorzystać z oferty podwyższonego oprocentowania czy te promocje nie łączą się?

• marcino1234@marcino1234

• WaldemarA po co zamykać stare Nest Rodzinne Oszczędności? Minimalny okres oszczędzania premiowego to 5 lat/ jeszcze nie minęło/ a premia po roku oszczędzania jest godziwa.

Nest Skarbonkę trzeba zamknąć, ale drugi raz otworzyć się nie da. Dla tych co już mieli wniosek o jej założenie nie pojawia się. Ci co nie mieli mogą śmiało mieć i NRO i NS.

@ Waldemar

• g.romekPrzedmówca pytał o Nest Oszczędności.

@g.romek

• WaldemarPrzedmówca pytał, cytuję dosłownie:

„Czy jak ktoś ma nest rodzinne oszczędności to może zamknąć stare nest oszczędności i nest skarbonkę i skorzystać z oferty podwyższonego oprocentowania czy te promocje nie łączą się?”

Odpowiedzi na pytanie marcino1234 dot. nest oszczędności udzielił keton.

4 września 2020, 13:50 • keton

Nie uznałem za stosowne, aby go powielać.

@g.romek

O to chodziło?

@Waldemar

Odpowiedź ketona jest wystarczająca w temacie jak zamknąć NO.

marcino1234 chce zamknąć NO i skarbonkę, a zostawić NRO i to jest słuszna decyzja.

Potem (wg wcześniejszych komentarzy) można ponownie założyć NO na promocyjny procent.

@marcino1234

• g.romekWszystkie te 3 promocje są od siebie niezależne, korzystanie lub rezygnacja z jednej, nie ma znaczenia dla pozostałych.

O to mi chodziło, dzięki za wyjaśnienie NRO mi się podoba i jest chyba najbardziej opłacalne w obecnym czasie więc wolałem doprecyzować czy nie jest to jakoś powiązane z NO tak jak dotychczas było np. Oko bonus ze zwykłym okiem w ING ;)

• marcino1234@g.romek

• WaldemarWydawało mi się to oczywiste. Skoro wzbudza jednak emocje to napiszę:

1. Nest Rodzinne Oszczędności- nie warto zamykać. Ich posiadanie nie ma wpływu na inne promocje NB.

2. Można zamknąć stare Nest Oszczędności, otworzyć nowe i otrzymać promocyjne oprocentowanie / zostanie utrzymana także premia na NRO/.

3. Można zamknąć Nest Skarbonkę. Na ten moment drugi raz nie można jej otworzyć.

ad. 2 można cyklicznie ponownie korzystać z Nest Oszczędności z promocyjnym oprocentowaniem (aktualnie 1,5%) czy tylko w przypadku posiadaniu i zamknięcia starego KO z Banku Smart ? Jak w Nest Banku najszybciej zamknąć KO ?

• Gruby RychuBez względu na rodzaj rachunku oferujemy różnorodne formy złożenia wniosku o zamknięcie rachunku:

• keram7m1) telefonicznie – kontaktując się z pracownikiem Biura Obsługi Klientów;

2) korespondencyjnie – na adres:

– ul. Wołoska 24, 02-675 Warszawa (własnoręcznie podpisany wniosek),

– kontakt@nestbank.pl (skan własnoręcznie podpisanego wniosku);

3) bezpośrednio – składając wniosek w formie pisemnej w Oddziale Banku lub Placówce Partnerskiej.

Umowa zostanie rozwiązana z zachowaniem miesięcznego okresu wypowiedzenia.

tak mi odpowiedzieli, więc trochę to trwa

• keram7mMam pytanko odnośnie OKO bonus. Otwierałem je ostatniego dnia promocji tzn 6 maja. Okres umowy jego otwarcia był do 5 września. Dziś jednak (6 września) cały czas są na nim zgromadzone środki, które nie przeszły automatycznie na OKO. OKO bonus też wygląda nadal na otwarte. Z czego to wynika i kiedy te środki przejdą na zwykłe OKO, a bonus zniknie z listy rachunków?

• PawełPotwierdzam ze mam to samo. Może w niedzielę ich systemy nie działają.

• DobcioTeż potwierdzam, jak kasa będzie w poniedziałek, to muszą wypłacić promocyjne odsetki jeszcze za kolejny dzień ;)

• abcNo niby nie muszą bo w szczegółach rachunku OKO Bonus masz okres promocyjnego oprocentowania – do 05.09. Ale też powinni dziś rano zlikwidować ten rachunek… zobaczymy czy jutro zlikwidują ;) Ale jakby chcieli dożywotnio prowadzić ten rachunek na 2.5% to protestować nie będę ;)

• wacekNo i północ minęła, a kasa na Bonus ciągle leży…

• Don Quijote de la ManchaMoże ich system budzi się rankiem ;) Don nie wszyscy cierpią na bezsenność tak jak my ;)

• wacekOby jeszcze poleżała jak najdłużej…może ktoś policzył, ile powinny wynieść odsetki za każdy dodatkowy dzień?

• abcMnie przed chwilą przelali srodki i odsetki. Niestety te drugie zbyt niskie, idzie reklamacja. Policzcie dokładnie.

• DobcioU mnie przed chwilą przelali środki i odsetki – zgodnie z moim wyliczeniem. A regulamin mówi że do 5 dnia roboczego po zakończeniu umowy.

• GrazkaKorzystasz z jakiegoś kalkulatora odsetkowego czy sam liczysz? Nawet nie licząc niedzieli wychodzi mi o około 5zł za mała kwota odsetek.

• DobcioNie, ale u mnie była ta sama kwota przez cały okres umowy

• GrazkaPoliczylem dokładnie , Od stałej kwoty do 5.09. włącznie odsetki wg.2,5% i za 6.09. niedzielę ,gdzie nie przeszły jeszcze na OKO wg. 0,5% . Zgadza się jak w Szwajcarskim banku . xyz

• prawdziwy-xyzJak się już wyspicie po nocnym czuwaniu to dajcie znać czy tak samo za niedzielę standardowe oprocentowanie liczycie ? Liczyłem na znakomitym kalkulatorze Admina , lecz i moje liczydla drewniane zbytnio nie odstają . xyz

• prawdziwy-xyzTak za niedzielę liczyłam standardowe oprocentowanie i wszystko się zgadza.

• GrazkaING zamyka konto OKO Bonus zawsze pierwszego dnia roboczego po zakończeniu oferty promocyjnej i za dni po okresie promocyjnym do dnia poprzedzającego zamknięcie rachunek wypłaca odsetki standardowe. Jak na dzisiejsze warunki 0,5% to całkiem nieźle w porównaniu do oprocentowania standardowego 0,05%

@Dobcio, policz dobrze, bo ING wyjątkowo uczcie nalicza odsetki.

• LokataI teraz wszystko jasne , to nazywa się wyczerpująca odpowiedź. xyz

• prawdziwy-xyzU mnie w sobotę 29.08. środki z automatu przeszły na OKO ( umowa była do 28.08. ). Może faktycznie bankowość ING w niedzielę „śpi”…

• diegoA odsetki promocyjne tez od razu przelali?

• DobcioTez, bylo juz o tym wyzej. Mialem umowe do 3.9 i 4 rano calosc byla gotowa do przelania dalej.

• ketonJakie macie doświadczenia z Inbankiem?

• g.romekNie ma jakichś problemów z wypłatą środków po zakończeniu lokaty?

Dziś: przelewy z Getin Banku, każdy powyżej 10k., do mBanku, Nest Banku i Santander. Propozycja lokat powyżej 10k. na 2-mce-1%, na 3-mce 1%.

• Waldemarmam pytanie do konta nest oszczędności – jeśli wpłacę 50tyś i w dniu wypłaty przez bank odsetek wypłacę te odsetki z konta, to nadal będę mieć promocyjne oprocentowanie? chodzi mi o zapis, że saldo nie może przekroczyć tych 50tyś, bo wówczas tracimy promocyjne %

• m.Ja wpłaciłem 150zl mniej i w ten sposób nie wykorzystuję 1 darmowego przelewu (na wszelki wypadek). Ta jak chcesz zrobić powinno być OK. System sam ustawia 1.5% poniżej 50k.

• Czytelnik@m

• WaldemarCzytelnik Ci odpowiedział. Ja robię natomiast tak: wpłacam 50 000, obliczam odsetki, ostatniego dnia miesiąca wypłacam /zaokrąglone do pełnych złotych/ wyliczone odsetki. Pierwszego dopłacam aby było równo 50 k. I tak 2x jeszcze.

Przy sposobie Waldemara jest pół grosza oszczędności miesięcznie.

• BogdanPoprawiam, miało być napisane : pół grosza dziennie.

• BogdanWaldemar odpala 6x kalkulator, kompa i pewnie jeszcze telefon oraz lampkę nocną i energetyka zabiera Mu te pół grosza :)

• CzytelnikTeraz wszędzie gdzie nie spojrzysz fotowoltaika i na żywo i w reklamach . xyz

• prawdziwy-xyzW reklamach chyba więcej niż na żywo. W ub. roku (najniższy udział węgla historycznie) produkcja prądu z węgla to wciąż nadal ok 74%.

• BogyCzy ktoś już praktycznie testował użycie rachunku depozytowego Facto 1% jako konta oszczędnościowego?

• Don Quijote de la ManchaCześć!

• Waldemar@Bogdan

Zaliczyłeś matmę na maturze? Próbowałem policzyć i w żaden sposób nie wychodzi mi te 0,5 gr. na m-c. Zdradzisz swój patent na takie obliczenia?😉

@Czytelnik

Pomyliłeś się. Ja akurat na moich celach działam na 7 osób. Zastanawiam się co Ty możesz odpalić. Zaryzykuję i spróbuję odpowiedzieć : humor, złośliwość? a może zwykłą głupotę?

Zdradź ten patent. 😉

@Czytelnik

@Czytelnik

• Waldemar@Bogdan

Oczywiście, nie gniewam się, ale musiałem odpowiedzieć. Jasne, że tam stówa w to czy w tamto na dzisiejszym rynku nie ma znaczenia. Chodzi jednak o pewne zasady panujące na tym blogu. Podpowiadamy sobie najkorzystniejsze rozwiązania, aby z „bankowania” wycisnąć jak najwięcej. Ja mam taką osobistą zasadę: ja sam już się na kasę wystarczająco napracowałem. Teraz na kasę pracuję ja i kasa na mnie. I tyle.

Ty to nazywasz szukaniem najkorzystniejszego rozwiązania a ja zwyczajną obsesją. Trzeba wiedzieć kiedy powiedzieć stop, bo to o czym piszesz leży bardzo niedaleko od określenia „zjadać spod siebie”.

• TomkoTworzenie rozprawek o tym jaką wartość ma nikłe oprocentowanie nikłej kwoty jest smutne. Odsetki od 100 zł? Litości.

@Czytelnik

• WaldemarJeszcze jedno. Jeżeli @m wpłaci, zgodnie z Twoją radą, 49850 pierwszego dnia m-ca, i nic nie będzie dalej robił a Nest Bank naliczone odsetki doliczy do granicznego salda 50k. to @m za ostatni m-c oszczędzania dostanie standardowe odsetki, czyli nic.

NIE MOŻNA LUDZI WPROWADZAĆ W BŁĄD.

Mylisz się jednak drogi Waldemarze, nawet jakby saldo przekroczyło 50k, to wtedy dostaje się 1,25% od całej sumy w Neście. Poza tym po 2 miesiącach odsetki nie przekroczą 50k. Dopiero dopisane za 3 miesiąc osiągną ten pułap, a to już nie ma wypływu wstecznego na cały 3 miesiąc, bo odsetki dopisują ostatniego dnia miesiąca.

• pwsDrogi Panie Waldemarze,

• Czytelnikrozpętałem jakieś waśnie coś zatem dodam i wyjaśnię:

Napisałem: „Ja wpłaciłem 150zl mniej” z tym że wpłacałem 4.08 więc będę miał 1,5% do końca 3 miesiąca. Nie napisałem aby @m wpłacił tyle co ja… i masz babo placek – Pan to tak zrozumiał i nieporozumienie gotowe.

Przy okazji (4.08) testowałem co się stanie powyżej 50k, ponieważ miałem więcej wolnych środków. Oprocentowanie zmieniło się na 1.25% dla całości kwoty, ale nie od razu tylko po kilkudziesięciu minutach (?). Zrezygnowałem, wykorzystałem darmowy przelew i wróciłem do kwoty 49850, a oprocentowanie powróciło do 1.5% (po jakimś czasie).

PS. Również korzystam z Pana porad i rozumiem, że chce Pan wykorzystać możliwość zysku maksymalnie. Mnie nie zależy aż tak bardzo na ostatnim groszu, to sobie zaokrąglam :)

Pozdrawiam

To dobrze wiedzieć , że sprawdzone w praktyce. Mają tam refleks jeszcze lepszy niż w getinie. Czekam z niecierpliwością na jakąś promocję , może ktoś coś wie lub Admin ma jakieś przecieki ? xyz

• prawdziwy-xyz@pws

• WaldemarDrogi Pawle, nie mylę się.

Piszę o sytuacji dopuszczanej przez Regulamin, gdzie oszczędzanie można rozpocząć od 1 dnia miesiąca, a odsetki promocyjne naliczane są od tego dnia+ pełne dwa miesiące następujące po sobie. Zgodzisz się? Zastrzegłem, że nie wiem jak NB liczy odsetki przekraczające limit 50k. Jeżeli rozpoczniesz oszczędzanie 1-go dnia m-ca to „nic nie robiąc” przez kolejne m-ce/ faktycznie trzy, przekroczysz kwotę 50k. Obniżenie oprocentowania przy przekroczeniu salda 50k było opisane w Regulaminie, gdzie oprocentowanie NKO wynosiło 2,5% czy 2,25%. Wtedy obniżano o 0,25%. Na ten moment konsultantka nie potrafiła odpowiedzieć jak jest.

Tak więc drogi Pawle sam widzisz, że bankowanie to nie jest jedna taka banalna sprawa…

Ja nie widzę nigdzie żadnego regulaminu konta NO na stronie banku. Jedyna informacja o zmianie % dla całości salda zależnie od jego wysokości jest po znaczkiem „i” na podstronie dotyczącej NO. Może kiedyś był jakiś dodatkowy regulamin, ale tego nie wiem.

Drugie miejsce to Tabela oprocentowania, gdzie jest napisane, że przy przekroczeniu salda mamy 1,25% (ale w niej już celowo nie zamieścili informacji o całości salda):

https://nestbank.pl/wspolne/dokumenty-aktualne/tabele/tabela-oprocentowania-oferta-rachunkow-i-lokat

Nigdzie wyżej nie zastrzegłeś tego, że nie wiesz jak oni to liczą, dopiero teraz o tym napisałeś.

Jeśli ktoś wpłaci na początku 49850, to przekroczenie salda 50k nastąpi dopiero w momencie dopisania odsetek za trzeci miesiąc, więc już po tym fakcie, a więc nie mogą już wtedy obniżyć ich do 1,25%, bo wcześniej wypłacą 1,5% za upływający miesiąc. Proste i logiczne. Ale oczywiście jeśli ktoś chce, to może zostawić np. 5 zł mniej i wtedy nigdy, nawet na końcu nie przekroczy tego salda.

Inna sprawa, że w obecnych czasach być może nie jedna osoba bez innych opcji wrzuci tam więcej, żeby mieć 1,25% od całości.

• pws@pws

• WaldemarNie wiem skąd bierzesz obniżenie o 0,25%. Chyba na zasadzie wątpliwej analogii. Mi konsultantka zasugerowała- 0,1% czy coś takiego przy przekroczeniu 50k. Nie wiem skąd masz pewność odnośnie mechanizmów naliczania-zaliczania do limitów przez Nest Bank. Nie upieram się, ale zawsze wolę się zabezpieczyć. Np. mBank w Moich celach odsetki naliczone, przecież ostatniego dnia, bierze pod uwagę w wyliczaniu zwiększonego o 100 zł salda. O 3-cim miesiącu wspomniałem w poście adresowanym bezpośrednio do Czytelnika.

Paweł warto tak pisać, aby pisać? szukać jakiś nieścisłości czy niedomówień? Nie lepiej pochylić się nad sytuacjami, gdzie z bankowania można wyciągnąć więcej?

Wyżej już wymieniem dwa miejsca, skąd biorę obniżenie o 0,25%. Wolę opierać się na stronie banku i dokumentach/regulaminach oraz… właśnie analogii i własnemu doświadczeniu, niż na często wątpliwej wiedzy konsultantów banków. W Skarbonce kiedyś miałem przekroczenie salda 5k co miesiąc na chwilę, przed pobraniem podatku od odsetek i zawsze było tam 3%. Teraz w NO w sierpniu też miałem chwilowe przekroczenie i jakoś ciągle mam tam w szczegółach 1,5%.

Ja też się oczywiście nie upieram, napisałem tylko swoje zdanie na ten temat tak samo jak Ty. Każdy zrobi jak uważa, jeden się zabezpieczy mocniej, inny słabiej na własną odpowiedzialność. Na tym już chyba warto zakończyć ten temat.

Ale przy okazji zapytam, skąd wiesz, że po zamknięciu Nest Skarbonki nie można już jej ponownie otworzyć? Próbowałeś? Jeśli tak, to kiedy?

• pwsStanę w obronie @pws bo to co tu wypisuje @Waldemar to jakieś brednie ;)

• DzikusPo pierwsze czy wziąłeś do ręki kalkulator i policzyłeś ile wyniosą odsetki od kwoty 49850? Gdyby nawet każdy miesiąc trwał 31 dni to odsetki netto wyniosą: 51,44 i w drugim miesiącu 51,49 co daje kwotę 49952,93 od której w trzecim miesiącu naliczy się oprocentowanie promocyjne 1,5. Osobiście w dzisiejszych czasach wybieram jednak wariant z obniżeniem oprocentowania do 1,25 dla większych kwot, czego nie znajdę na tak prostych zasadach u konkurencji. Skąd bierzemy obniżenie o 0,25%? Z podstawowych dokumentów jakie chyba każdy tutaj powinien znać: tabela oprocentowania. @Waldemar Ty serio jak widzisz na stronie „Konto za zero” nie sprawdzasz tabeli opłat i gwiazdek tylko tkwisz w tym co było w reklamie? Tak treści na stronie www to tylko reklamy, a już dokumenty – tew Pdf, które defacto przed podpisaniem umowy własnoręcznym podpisem czy to w oddziale czy to autoryzując potwierdzasz, że zapoznałeś się z ich treścią :)

Coś ostatnio nie widać reklam z inwestycjami w apartamenty na wynajem na 7 procent , czyżby to juz się skończyło ? Open Finanse też jakoś się nie dobija ani ci drudzy z konkurencji też . xyz

• prawdziwy-xyzNie reklamują, bo pewnie wszystko zostało już wykupione.

• Tomko@pws

• WaldemarKończymy, jasne. Ja nie rezygnowałbym tak w ogóle z wiedzy konsultantów. . Jak mi się nie chce czytać Regulaminów i dokumentów bankowych, a często mi się nie chce, a i czasu specjalnie nie mam, to pytam konsultanta. Zapisuję datę i jego dane. Pewnie wiesz, że to jest idealny sposób na reklamację. Zawsze wygraną. Tak więc, nie zawsze należy unikać kontaktu z nimi.

@Dzikus

Czytaj uważnie moje wypowiedzi, a szczególnie ich konteksty. Jak stajesz w obronie @pws to zachowaj choc trochę jego klasy. Rozumiesz…Dzikus ?

@Waldemarze, pełna zgoda co do możliwości przydatnego wykorzystania „niewiedzy” konsultantów w ten właśnie sposób.

• pws@Ja tam uważam, że i @pws i @Waldemar to spece od bankowości i obaj zasługują na zaufanie. Często korzystam z ich rad i się nie sparzyłam.

• Beata2@Dzikus

Ja zbieram na mieszkanie i każde najwyższe aktualnie oprocentowanie na rynku wykorzystuję. Zastanawiałam się czy nie założyć NO i świadomie przekroczyć kwotę graniczną. Wklej fragment dokumentu bankowego gdzie jednoznacznie wynika, że po przekroczeniu kwoty 50k na nowo założonych NO bank zastosuje obniżenie oprocentowania do 1,25%. Jeżeli jesteś w stanie to bardzo Cię proszę.

Ten dokument nazywa się „tabela oprocentowania”. Zlokalizowanie go zajmuje około 1 minuty.

https://nestbank.pl/wspolne/dokumenty-aktualne/tabele/tabela-oprocentowania-oferta-rachunkow-i-lokat

A gdyby się komuś nie chciało klikać:

• Tomko1. Nest Oszczędności w PLN

1) do 50.000 zł stałe w okresie promocji miesięczna 1,50%

2) powyżej 50.000 zł stałe w okresie promocji miesięczna 1,25%