Przed nami kolejny miesiąc w erze ultraniskich stóp procentowych – a to na blogu oznacza tradycyjne zestawienie najlepszych lokat i kont oszczędnościowych. Sprawdźmy gdzie można ulokować pieniądze tak, aby zarobić wielokrotnie więcej, niż na coraz bardziej popularnych LOL-katach 0,01%.

3% do 20 000 zł przez 3 miesiące + 200 zł na start

Mało kto spodziewa się, że w obecnych realiach banki mogą podnosić oprocentowanie. A tu proszę: Credit Agricole podwyższył oprocentowanie swojego konta oszczędnościowego z 2,5% do 3% – co daje w tej chwili najlepszy wynik na rynku. Jeśli dorzucimy do tego 200 zł na start, to robi nam się niezły pakiet. Tylko jakie są haczyki?

Jak łatwo się domyślić – oferta jest mocno ograniczona, bo dotyczy jedynie osób, które nie były posiadaczem konta dla osób fizycznych w Credit Agricole od 1.04.2018. Oprócz tego wymagane jest wyrażenie zgód marketingowych i ulokowanie maksymalnie 20 000 zł – nadwyżka ponad tę kwotę zarobi już standardowo, czyli… 0.

Oferta dostępna jest przez 3 miesiące od dnia otwarcia konta i dotyczy jednego Rachunku Oszczędzam. Co ciekawe kapitalizacja odsetek na rachunku jest dość nietypowa – bank dopisuje zarobione pieniądze co kwartał.

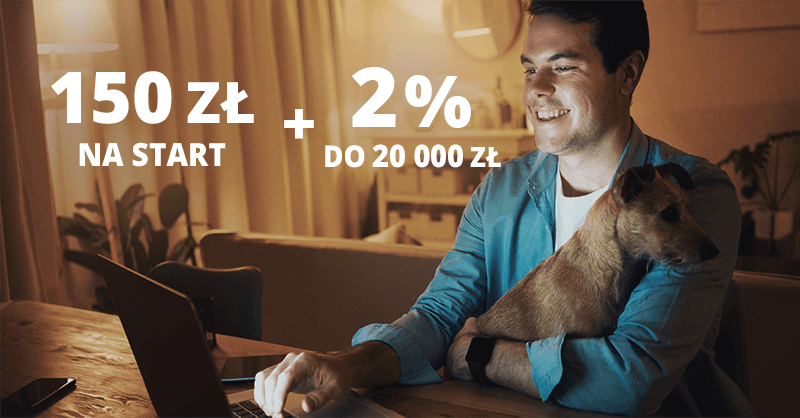

2% do 20 000 zł przez 4 miesiące + 150 zł na start

Kolejną propozycją jest oferta Pekao. W zamian za założenie konta osobistego i spełnienie prostych warunków możemy zgarnąć 100 zł w gotówce oraz dodatkowe 50 zł w formie bonu. Oprócz tego w ramach oferty możemy założyć konto oszczędnościowe, które płaci nam 2% w skali roku przez okres 4 miesięcy. Kwota maksymalna to 20 000 zł.

2,5% do 20 000 zł przez 4 miesiące + 140 zł na start

Równie ciekawą ofertę ma również mBank, w ramach swojej promocji startowej. Tu do zgarnięcia mamy 140 zł za założenie konta oraz 2,5% na koncie oszczędnościowym „Mój Cel” – ale pod warunkiem, że będziemy na nim odkładać pieniądze, a nie zabierać. Kwota maksymalna i czas trwania oprocentowania są identyczne, jak w ofercie Pekao.

Co ciekawe oferta dostępna jest również dla obecnych klientów – ci również mogą założyć konto „Mój Cel” z oprocentowaniem 2,5% przez 4 pełne miesiące kalendarzowe (nieoficjalnie również w miesiącu założenia konta) pod warunkiem, że posiadali w mBanku mniej niż 1000 zł na lokatach i kontach oszczędnościowych 30.04.2020.

2% do 10 000 zł przez rok + 50 zł na start

Podobną do Pekao ofertę ma również Getin Bank. Różnica jest jednak taka, że 2% zgarną nowi klienci (zakładający również konto osobiste) ale przez okres 12 miesięcy. Mniejsza jest jednak kwota maksymalna – wynosi 10 000 zł. Bank wymaga jednak od nas dodatkowych działań: oprocentowanie będzie naliczone pod warunkiem, że zapewnimy comiesięczne wpływy 1500 zł. Dodam również, że zakładając konto osobiste możemy zgarnąć dodatkowo 50 zł na start w ramach programu poleceń.

2% do 20 000 zł przez 4 miesiące + 250 zł na start

2% jest ciągle dostępne w Santander Bank Polska – pod warunkiem, że nigdy wcześniej nie korzystaliśmy z Lokaty Mobilnej. Możemy na niej ulokować do 20 000 zł na okres 4 miesięcy. Do założenia lokaty potrzebne jest darmowe konto osobiste, za którego założenie zgarniemy obecnie aż 250 zł premii! :)

Lokaty Facto i Inbanku

No dobrze, a co zrobić z jeszcze większymi kwotami i bez zabaw w promocje na start? Tu z pomocą przychodzą banki działające w Polsce na podstawie europejskiej licencji bankowej – czyli włoskie Facto i estoński Inbank. W tym pierwszym do zgarnięcia mamy obecnie 1,6% na depozytach 9- i 12-miesięcznych. Kwota lokaty jest w zasadzie dowolna.

A co słychać u estońskiego konkurenta? Tu oprocentowanie już spadło i najwięcej zyskamy na lokatach o nieco dłuższym terminie. Na tych bardziej sensownych zarobimy 1,75% (lokata 2-letnia) czy 1,6% (roczna). Pełne zestawienie prezentuje się następująco:

1,2% na Lokacie na nowe środki Plus w Idea Banku

W chwili pisania tego artykułu 1,2% na miesięcznej Lokacie na nowe środku Plus oferuje Idea Bank. Oferta w zasadzie nie ma kwoty maksymalnej (lokat możemy zakładać dowolną ilość), ale wymaga od nas posiadania konta osobistego oraz przyniesienia nowych środków – czyli nadwyżki nad saldo z 20.08.2020.

Nieco mniej zgarniemy na lokacie w wersji 2-miesięcznej (1,1%) oraz 3-miesięcznej (1%):

1% na pozostałych promocyjnych kontach oszczędnościowych

Co, jeśli chcemy mieć środki pod ręką i jednocześnie coś tam na nich zarabiać? Tu pozostają nam promocyjne oferty kont oszczędnościowych, które obecnie oscylują w okolicach 1%. Taką stawkę otrzymamy m.in. w Getin Banku (do 100 000 zł) czy Banku Millennium (do 25 000 zł).

PS. Przypominam, że pełny i aktualny ranking lokat oraz kont oszczędnościowych dostępny jest zawsze w zakładce „Rankingi”.

Komentarze

@pws

• Beata2@Waldemar

Czy możecie też wkleić te fragmenty? Byłabym spokojniejsza.

Wczoraj już dokładnie to opisałem i wkleiłem linka do Tabeli Oprocentowania, a dziś wyręczył już mnie wcześniej @Tomko.

• pwsJak zrobić aby przelewy z millennium nie trafiały do blokad i nie czekały na potwierdzenie z infolinią? Pomimo zaufanych odbiorców.

• TomekWMogłeś zapytać na infolinii :)

Chyba raczej nie ma na to reguły, czasem dzwonią, czasem nie.

Dobrze jest nie zlecać jednakowych kwot w tym samym dniu, bo ich system może to potraktować jako duplikat opercji. A jak jest duża kwota, to zamiast robić jeden duży przelew, można zlecić kilka mniejszych.

Jednak trzeba pamiętać, że infolinia łączy się dosyć szybko, przed najbliższą sesją wychodzącą, zatem nie ma to żadnego wpływu na termin realizacji przelewu.

• g.romekMożna też dla pewności zlecać przelew od razu telefonicznie, po zainicjowaniu połączenia z apki po zalogowaniu weryfikacja jest uproszczona, a do zaufanych klientów taki przelew jest bezpłatny nawet z 360°.

• Don Quijote de la ManchaNie do zaufanych klientów, a do zdefiniowanych odbiorców ;)

• Don Quijote de la ManchaMa to też tę zaletę, że nie trzeba dyktować numeru, tylko się mówi zdefiniowaną nazwę.

Jak najlepiej wykorzystać teraz Nest Bank. Miałem tam tylko lokate Witaj. Teraz otworzyć:

• TomekW-Nest Oszczędności 1,5%

-Skarbonka 1,5% do 5k

-Cel 1,5% do 5k

Dobrze myślę? Czy da sie lepiej ulokować?

Cel i Skarbonka – to chyba to samo.

• Be@Sorry, nie wiem, gdzie się o to spytać. Czy ktoś próbował ostatnio (2,3 dni wstecz) logować się do BOŚ Bank. Wcześniej nie było problemów a teraz „Błąd na etapie uwierzytelniania”

• Ja123To znaczy, że 3 razy źle wpisałes hasło. Trzeba dzwonić na infolinię i odblokować.

• kAtCzy w Nest, skarbonce trzeba faktycznie wpłacać co miesiąc samodzielnie/automatycznie zadeklarowaną kwotę aby działało czy można wybrać: „samodzielne wpłaty” i nic tam nie dopłacać? Dać wkład początkowy, i nic więcej nie robić, tak żeby był on oprocentowany na 1,5% ?

• TomekW@TomekW

• g.romekNie trzeba dopłacać co miesiąc. Możesz wpłacić od razu 5000, ale wtedy musiałbyś na początku każdego miesiąca wypłacać odsetki – aby utrzymać promocyjne oprocentowanie, kwota na koncie skarbonka nie może przekraczać 5000 zł.

Odsetek będzie ok. 5 zł/m-c, dlatego najwygodniej byłoby wpłacić na początek 4970, aby się nie bawić w wypłacanie odsetek.

Tak wiem, wiem. Zastanawiałem się tylko czy jest ten wymóg dopłacania zadeklarowanej kwoty ale jak nie to ok. Pytanie tylko jeszcze: czy okres jaki wybierzemy aby odkładać na cel ma jakieś znaczenie? Np. wybrać 7 miesięcy, 6 pierwszych będzie promocyjnie oprocentowane 1,5% a potem bez żadnych konsekwencji/opłat przelewamy kasę na ROR ?

• TomekWPromocyjne oprocentowanie liczy się od miesiąca założenia skarbonki + 6 pełnych miesięcy i nie ma znaczenia, jaki tam okres wstawisz.

• g.romekPrzelew z oszczednościowego/ror na skarbonke przychodzi na drugi dzień? Bo datę realizacji mam na jutro

• TomekWPrzelewy wewnętrzne realizowane są natychmiastowo. Dziękuję, że mogłem pomóc.

• g.romekCzy można jakoś sprawdzić oprocentowanie celu założonego w mbanku, bo ja nie widzę nigdzie czegoś takiego?

• AleksyChyba oszaleję. mBank – mam na koncie 200zł, robię przelew na 175. W szczegółach transakcji jest napisane, że saldo po operacji wynosi 25zł. Tyle że na koncie zostało 20zł !!

• Be@Bo 5zł sama przelała się na ten cholerny CEL.

I nie ma tego w historii rachunku (eKonto), tylko trzeba wejść w szczegóły CELU, żeby to znaleźć.

Przecież można wybrać opcję dowolnych wpłat a nie automatycznych po operacji.

• RPrzecież przy zakładaniu celu zgodziłaś się na to, więc nie narzekaj teraz.

• BonifacyDziś Idea proponuje zawrotną jedyne 0,9% do ING i Getin sprawdzone > 10K

• BoloA Getin wczoraj tj. 10.09 również przy próbie przelewu na zewnątrz > 10K jedyne 0,8%

• BoloUWAGA Wyjadacze!!!!

• Beata22 września wpłaciłam 50k. do Nesta na Nest Oszczędności, oprocentowane na 1,5%. Jutro chcę dopłacić 100k. Czy te 50k będzie oprocentowane na 1,5% do dnia wpłaty a później wszystko/ tj.50+ 100 dopłaty/ na 1,25% ? Czy od momentu przekroczenia salda 50k wszystkie wcześniej zgromadzone środki będą na 1,25%?

UWAGA!!! najpierw przeczytaj komentarze pod tym artykulem

• aaaaUWAGA!!!!

• Beata2Odezwał się @aaaa. Właściciel tajemnicy, o której pół bloga wiedziało a drugie się śmiało.

Zanim coś napiszesz to poczytaj komentarze po innymi artykułami.

Od wczoraj straszą mnie z telewizora podwyżkami w bankach. Ktoś wie już w którym banku i od kiedy? xyz

• prawdziwy-xyzto po co oglądasz telewizor ?

• Be@Nic tutaj nie piszą o fest promocji w nest , to może z telewizora

• prawdziwy-xyzcoś powiedzą . xyz

Zależy na jakim kanale ,na niektórych słowa prawdy nie powiedzą :D

• bolek@prawdziwy

• KarolinaJak nie robisz jaj, to napisz co to za fest promocja w Neście.

Fest czyli jakaś super promocja przydałaby się za założenie konta w nest . Dawno nie było żadnej , dlatego pytam , może ktoś coś wie ? xyz

• prawdziwy-xyz@prawdziwy

• Karolina😊

Od kilku dni w IB lokata na nowe środki 1,2% dla 1,2 lub 3 m-cy

• rychu75Dzieki za info .Na coraz dłużej , to chyba jakiś znak ? Trzeba udać się do wróżki . xyz

• prawdziwy-xyzOferta roku :-D

• TomkoWyjaśnijcie mi proszę z tymi nowymi środkami, bo zawsze mam z tym problem. Dziś skończyła mi się lokata w Idei na większą sumkę, którą rolowałem, korzystając z oferty zawrotnej na 1 proc. Ale czy skorzystam z oprocentowania 1,2 % na nowe środki, jeśli ją teraz zerwę i środki na jeden dzień przerzucę do innego banku, a potem wrócę z nimi do Idei?

• MarcinekNowe środki to nadwyżka ponad stan środków, jakie miałeś 20 dnia poprzedniego miesiąca.

• g.romekhttps://20lat.bankier.pl/quiz/

• Be@Trudne. Ale może komuś z was się poszczęści.

Mój wynik 19/20. Szkoda, że nie można było sprawdzić która odpowiedź była błędna. Wiadomo kiedy rozstrzygnięcie?

• wojakZa trudne, ja się tak nie bawię. 😳

• Don Quijote de la ManchaTylko 16/20, pewnie przez jakieś głupie skoki czy banki spółdzielcze… 😉

Podobnie jak Ty @Don ;)

• marjanosekMnie też chyba załatwiły te banki spółdzielcze… których jest niewiarygodna liczba. Może czas zacząć z nich korzystać ?

• Be@Ponoć dla zwycięzców jest nagroda. Ale chyba nie da się tego rozwiązać „z pamięci”.

Ledwo „zdałem” ;)

• TomkoWitam, ostatnio skończył mi się okres umowy na otwarte konto oszczędnościowe Bonus w ING (oprocentowanie 2.5%) i odsetki, które zostały naliczone są zdecydowanie zbyt niskie. W powyższych komentarzach przeczytałem, że część z Was również miała ten sam problem. Czy udało się już Wam wyjaśnić przyczynę tej sytuacji? Proszę również o informację czy w ING jako reklamacja wystarczy wiadomość wysłana do banku przez aplikację mobilną z tytułem o treści „reklamacja”?

• daniel4gTaka wiadomość w zupełności powinna wystarczyć, zawsze tak robiłęm.

• marjanosekJa zgłosiłem reklamację przez czat z konsultantem i dostałem potwierdzenie przyjęcia.

• DobcioU mnie też odsetki są zdecydowanie zbyt niskie. Zarówno na OKO jak i na OKO Bonus Napisałem reklamację

• edekkkkJa dostałem odpowiedź na reklamację informującą, że ich zdaniem wszystko jest ok. Najgorsze jest, że OKO bonus po zakończeniu umowy zupełnie znika z systemu, więc traci się dostęp do historii salda, która umożliwiłaby dokładne wyliczenie należnych nam odsetek, ja jednak na oko widzę, że te które wpłynęły na konto są zbyt niskie.

• daniel4gPamiętaj, że odsetki wypłacone w ramach rozliczenia konta OKO Bonus, to są odsetki netto, czyli pomniejszone o podatek od zysków kapitałowych.

• LokataPiszecie, że dużo spółdzielczych, a zobaczcie jaki wabik jest też w największym Skoku – 2,5% do 50k na 2 miesiące:

https://www.kasastefczyka.pl/klienci-indywidualni/lokaty/lokata-witaj-w-kasie

Poza tym są też inne na 2% i to bez kwoty maksymalnej, ale… aż na 60 miesięcy. Jest do tego nawet jakiś program poleceń dla kont.

• pws„Warunkiem nabycia członkostwa w Kasie jest podpisanie deklaracji członkowskiej

Stowarzyszenia Krzewienia Edukacji Finansowej (SKEF), podpisanie deklaracji

członkowskiej Kasy, wniesienie opłat członkowskich oraz spełnienie innych warunków

określonych w Statucie Kasy” — to może nic strasznego, ale mnie zawsze jakoś odstrasza od banków spółdzielczych.

Ale przykład który dałeś jest niezły. Na konto wpłata miesięczna 1500zł. Ale dodatkowo mają moneyback 2% (nie więcej niż 50zł/mc) przy płatności jednorazowej min. 100zł dla MCC w 3 kategoriach:

• Be@-> 5172 +5541 + 5542 + 5983 (m.in. stacje benzynowe)

-> 5122 + 5912 (apteki)

-> 7832 (kino)

W kinie tylko raz wydałam ponad 100zł, ale wówczas pół biura poszło na Shreka… W aptece ostatnio zostawiłam 120zł. Na stacji też wydaję jednorazowo więcej niż 100zł.

Ale żeby zdobyć 3x50zł do trzeba by wydać 3x 2500zł. No chyba że macie sekretne sposoby ;-)

a poza tym ze Skoków politycy kasę wyprowadzają heh

• abc… otóż to !

• Be@Pekao reklamuje: Nowy rok szkolny z pakietem PeoPayKIDS. Zgarnij 250 zł

• Be@Nie wkleję linka, bo jestem na czarnej liście.

Jestes na czarnej liscie? Za co?

• aaaaTo my mamy jakąś czarną listę????

• jojoNic mi nie wiadomo o żadnej czarnej liście. Linki do ofert można normalnie wklejać, przy czym filtr antyspamowy lubi je kwalifikować jako spam – wtedy muszę ręcznie zatwierdzić

• Michałno jakoś do tej pory nie „zatwierdziłeś ręcznie” mojego powyższego wpisu….

• Be@Przeoczyłem ten moment kiedy byłaś niegrzeczna ;-)

• JoXale ja naprawdę nie widzę tu żadnych komentarzy twojego autorstwa do zatwierdzenia :/

• Michałtrzeba inny mail wpisać, bo system blokuje dany mail, np. za dodawanie linków i nie doda komentarza, komentarz znika, jeśli mail jest na czarnej liście…

• abcDzięki @abc za wsparcie ;-) Chyba jednak nie będzie mi się chciało kombinować.

• Be@W idea bank zmieniło się coś bo na lokata dla nowych środków 1,2% jest na 1,2 i 3 miesiące :)

• bolekDzisiaj na nowe środki 1 miesiąc 1,3%

• rychu75Zawrotna tylko 1%

Wziął ktoś udział w konkursie na wizerunek karty w PKO ? (@Don podawał linka, niedługo rozwiązanie i głosowanie: nagroda publiczności)

• Be@Jest jeszcze konkurs dla młodzieży (12÷24lat) zorganizowany przez Ministerstwo Cyfryzacji pt.: „Lubię Polskę” (plakat – film – zdjęcie). Może ktoś z was spróbuje, zawsze to szansa na jakąś nagrodę… (może nie wszystko rozdadzą swoim)

Od dziś nowa edycja KMO w Alior, po spełnieniu warunku wpływów 1500 i zgód marketingowych 1% do 100k. Dzień badania salda 10.09.2020 .

• BoloUWAGA, UWAGA, UWAGA !!!!!!!!

• jojoIDEA cwaniakuje. Pojawiła mi się odnowiona lokata o nazwie ” Lokata ZAWROTNA 1,5%” 0,20%” Ładnie wygląda ale oczywiście na 0,20%. Szukają jeleni….

Wybaczcie, ale to jest przykład zwykłego sk***stwa tego banku. Widziałem to dość dawno wiele miesięcy temu – przyjąłem że to jakaś pomyłka, ale tutaj to jest ordynarne wprowadzanie klienta w błąd.

• TomkoDo piachu z tym złodziejskim bankiem.

Po otwarciu oszczędnościowego w Nest (wcześniej był sam ROR) i wpłaceniu środków po kilku dniach telefon z propozycją podniesienia oprocentowania ale konieczna wizyta w oddziale, niestety nie było możliwości dziś zapytać o szczegóły, mają dzwonić jeszcze ale czy ktoś coś może wie więcej na ten temat? Do kogoś dzwonili?

• TomekWPodejrzane – obstawiałbym jakąś strukturę albo lokatę łączoną z funduszami.

• TomkoIdea zawrotna dzisiaj 1.2% przeczekam weekend na bezroskiej i w poniedziałek jak nie podniosą to spadam do getinu, ibanku i muszę przemyśleć obligacje.

• BartiDo jakiego banku? Ja rano próbowałem do Nest i Alior i zawrotna1 %

• rychu751,2 do getina

• BartiPo co do Getina jak tam dają max 1%

• Dobciodo getina bo kasa pod ręką. A gdzie dają więcej ?

• BartiJa trzymam w boś banku na KO na 1.2% ale ogólnie nie polecam. Będę uciekał do Idei :)

• Dobciono to super porady dajesz

• Bartihttps://www.money.pl/gielda/czarnecki-moze-uslyszec-zarzuty-inwestorzy-juz-zareagowali-6555360184150528a.html

• WaldemarTutaj wieszczą krach banków Czarneckiego. To paradoksalnie dobra wiadomość. Powinni podnieść oprocentowanie lokat/ko.

Niech już skończą ten cyrk, bo żal patrzeć.

• TomkoJuż oprocentowanie skoczyło do 1.3/1.4%

• DobcioPrezent od Leszka dla klientów, żeby w podzięce wysyłali paczki do zakładu zamkniętego.

Apel: „Drogi Leszku, podrzuć swoim najlepszym klientom lokaty na 6% na 24M zanim Twój bank przejdzie w ręce naszego państwa. Ludzie będą Cię dobrze wspominać.”

• TomkoOd dziś Idea nowe środki

1,5% na 1 m-c,

1,4 % na 2 m-ce,

1,3 % na 3 m-ce

To już kolejna podwyżka w ostatnim czasie, tak więc moje przewidywania się sprawdziły https://livesmarter.pl/najlepsze-lokaty-sierpien-2020/#comment-332126

Czy to ostatnia podwyżka? Raczej nie. Październik może być całkiem ciekawy. :)

• g.romekBo Październik miesiącem oszczędzania :)

• jojoNo niestety, Getin utrzymał 1% na KO.

• Be@Od 21.IX do 25.X | 200k zł | 1% | 62dni | badanie: 15.IX

Idea – zawrotna 1.5/ na 3 miesiące.

• MaciejPrzy próbie przelewu do getinu. Skorzystałem.

Były też dłuższe terminy odrobinę niżej oprocentowane.

Pewnie ma to związek z wnioskiem prokuratury o postawieniu zarzutów Leszkowi Cz.

https://www.onet.pl/informacje/onetwiadomosci/afera-getback-zbigniew-ziobro-o-zarzutach-dla-leszka-cz/7nq73ne,79cfc278

• BonifacyDziała Wam wplata kartą Aliora we wpłatomacie euronetu ? Od kilku dni pokazuje mi , że tej karty nie obsługują i to w kilku maszynach .Karta ważna do KWJ . xyz

• prawdziwy-xyzDziś zawrotna do ING, Santa, Getin 1,5%.

• BoloA co z MILLENIUM nie ma promocji na nowe środki

• TYCHjutro

• Be@teraz jest od poniedziałku

czyżby jednak koniec?

• pytanieCovid wyczyścił już stałe promocje ING, a teraz Mille…

• abcCovid wyczyścił już stałe promocje ING, a teraz Mille, widocznie ludzie mają mnóstwo gotówki na nieoprocentowanych ROR-ach, bo kto świadomie trzyma kasę na 0,01%

• abcCzas zacząć zamykać konta w tych wszystkich bankach gdzie mają w ofercie 0,01%. Może da im to do myślenia?

Przy okazji w BOŚ Banku macie w standardzie na KO 1,4% (jak ktoś ma 500+ to nawet 1,6%) do 50 tys. i 1,2% dla większych kwot (bez ograniczeń), trzeba tylko zapewnić wpływ i wydać 500 zł w miesiącu kartą. Oczywiście dla livesmarter BOŚ Bank nie istnieje.

• Kajkodzięki, rzucę okiem przy okazji października

• MichałI póki co nie zapowiada się na kolejna edycję. To co nam jeszcze zostaje, Alior i Getin 1%?

• Dawkartą trzeba wydać 500zł/mc

• Be@Ktoś już używał tego rachunku depozytowego Facto jako ko?

• Don Quijote de la ManchaWygląda na to, że dla klientów, którzy złożyli pełny wniosek rejestracyjny przed 13 sierpnia 2020 r. ciągle ma 1% (na zawsze?).

Ja wpłaciłem w tym miesiącu jakieś drobne. Zobaczmy 01.10 jak będzie z odsetkami.

• michaloU mnie naliczyli za wrzesień 1% minus podatek Belki (wniosek rejestracyjny przed 13 sierpnia), jednak nie sądzę by ten % był na zawsze, a poza tym dużą niedogodnoscią jest możliwość robienia przelewów wyłącznie na rachunek powiązany i na żaden inny.

• Jarosław@Jarosław, dla mnie nie jest to absolutnie żadną niedogodnością, bo podałem konto z bezpłatnymi przelewami natychmiastowymi; i tak by mi się w Facto nie chciało definiować odbiorców…

• Don Quijote de la ManchaA ogólnie fakt, że zupełnie nic z tym nie trzeba robić, można po prostu skorzystać w miarę potrzeby, bardzo mi się podoba; nie ma nawet częstej niedogodności konto oszczędnościowych polegającej na konieczności przelewania najpierw na ror, ani oczywiście konieczności utrzymywania jakiegoś ror i spełniania jego warunków bezpłatności.

Uzylem kiedys facto 1% ale tylko testowo. Dziala bez problemu, chociaz odsetki pojawialy sie z lekkim opoznieniem, chyba dopiero pod koniec dnia. Poki co 1% to bardzo kiepska oferta bo w wielu miejscach nadal mozna wyrwac od 1.5 do 2.9.

• ketonGdzie można tyle „wyrwać” na koncie oszczędnościowym?

• Don Quijote de la ManchaPrzecież środki mamy ulokowane w starych emisjach obligacji indeksowanych inflacją i starych lokatach np. w Facto na 3%; chodzi tylko o to, gdzie przechować podręczne środki, jakąś „poduszkę”, kilkanaście, najeyżej kilkadziesiąt tysięcy. Getin daje 2%, ale tylko do 10 tysięcy, tylko dla nowych klientów i pod warunkiem stawania na uszach.

Rozumiem, że komuś mogła się ostatnio pojawić duża kasa, bo np. sprzedał jakąś nieruchomość, ale te się teraz raczej kupuje, a do przechowania środków po sprzedaży jednej i przed kupnem drugiej też konto oszczędnościowe nadaje się lepiej, niż lokata…

Aha, jak chodzi o przechowanie płynnych środków, przy zachowaniu znośnego oprocentowania i zarazem w miarę łatwego dostępu, to potwierdza się, co już tu parę miesięcy temu pisaliśmy, że fundusze „pieniężne” wyjątkowo nabierają sensu. Niektóre mają wynik 12M 3–4%*, ale nawet stara dobra UniKorona (teraz Generali Korona Dochodowy) ma 2,45%. W najbliższych miesiącach może być gorzej, ale biorąc pod uwagę oprocentowanie kont oszczędnościowych, wydaje się, że ciągle fundusze będą dobrym pomysłem na „poduszkę”.

(Oczywiście należy pamiętać, że fundusz to nie depozyt bankowy, tzw. pieniężne mają wykresy dosyć równe, ale też im się może zdarzyć obsuwa, np. jak ktoś kupił przed marcową covidową aktualizacją wyceny i musiał szybko wypłacić, to wręcz stracił, dlatego w fundusze należy lokować tylko część środków, nie w jednym momencie i najlepiej nie w jeden.)

• Don Quijote de la Mancha@Don. Jeśli się nie mylę, jedynym kontem z bezpłatnymi przelewami natychmiastowymi jest obecnie konto w Santanderze, jednak od 1 grudnia nie będzie ono już bezwarunkowo bezpłatne, a zatem jak ktoś nie chce wyrabiać do niego karty i potem pamiętać o konieczności robienia nią operacji, to konto w Santanderze nie wydaje się najlepszym pomysłem na rachunek powiązany do rachunku depozytowego w Facto.

• Jarosław@Jarosław, ja obecnie mam 3 konta z bezpłatnymi przelewami natychmiastowymi bez konieczności używania karty (choć z koniecznością zrobienia wpływu, ale właśnie w przypadku natychmiastowości jest to stosunkowo mało kłopotliwe): Alior Konto Wyższej Jakości i Santander Select i Credit Agricole VIP (to jest do zamknięcia).

• Don Quijote de la ManchaStosunkowo dobra oferta jest nadal Nest Oszczednosci na 1.5% na 2++ miesiace. Ewentualnie cele 2.5% w mBanku, ale tu sie trzeba pilnowac z wyciaganiem srodkow – jest to jednak do ogarniecia, bo udalo mi sie uzyskac pelne odsetki mimo, ze niemal calosc srodkow (zostawilem tylko 100zl) wytransferowalem do IB na 2.9%. Dlatego 1% jest kiepska oferta dla kogos kto spokojnie zmiesci sie w 20-50k lub 2x tyle jesli 2 zestaw pojdzie na malzonke/a.

• keton@keton, jak Ci się to udało? Tzn. wg mnie jedyna opcja na otrzymanie 2,5%, to wlanie z powrotem całej kasy +100 zł na Cel przed końcem miesiąca, inaczej będzie standardowe. A Ty jakoś inaczej to ogarnąłeś?

• pwsTo byl 1 miesiac, czyli byl wplyw na 19600, wylalem 19500 na IB czyli roznica 100zl – zgodnie z warunkami celu. Jedyne co, to obciazyli mnie na 9zl za powtorny wylew z celu (!) co oczywiscie bylo nieprawda, bo okazuje sie, ze stary cel mial dokladnie ten sam numer konta co nowy. Ale reklamacje uznali i kase zwrocili.

• ketonA no to faktycznie, w pierwszym miesiącu tak można, ale później już niestety się nie da. Np. jak ktoś by chciał wyczyścić sobie saldo na 31.12.2020 (prawdopodobna data badania salda w kolejnej edycji Celu od 28.01.2021, jeśli takowa będzie), to musi zabrać kasę na cały grudzień.

• pwsNo i nie ma następnej edycji,czas na zamknięcie kont.

• TYCHKażde zamknięte konto to jedna uratowana panda :-)

• TomkoNastępna edycja KO Profit w Mille ma startować podobno od 5.10 – taki mi parę dni temu powiedziała babeczka na infolinii. Ale więcej szczegółów póki co brak. Chociaż obstawiam, że badanie salda może być np. 30.09. A reszta nie wiadomo, chociaż raczej pewnie będzie to samo co ostatnio myślę. Może teraz celowo będą robili takie przerwy, żeby jeszcze bardziej utrudnić przewidywanie salda (chociaż po prostu zrównają się raczej poziomem z resztą, czyli z AB i GB).

• pwsDziś Mille przy przelewie z Profit na KO zaproponowało 0.5%…

• qqEdit: na konto 360 oczywiście ;-)

• qqWspaniała oferta, mam nadzieję, że skorzystałeś ;-)

• TomkoNo i jest od dzisiaj…

• pws1%/25k/62 dni, czyli bez zmian. Saldo z 30.09. Promocja do 14.11.2020.

Promocja na odp…, tylko żeby była… Idea w każdej konfiguracji daje więcej…

• abcMichał, a rankingu lokat i kont w październiku nie będzie?

• JarosławDziś wieczór :)

• MichałNie ma bo Covid…

• abc… wyrywają spod rąk ! Pewnie @Michał się czuje jak J.K. Rowling tuż przed wydaniem kolejnej części Harrego Pottera :-D

• Be@